会员

会员 下载APP

下载APP

我国是全球最大的化工新材料生产和消费国,近年来高速发展的“新质生产力”,如新能源汽车、光伏、储能、5G通信、低空经济的背后都有化工新材料的身影。

化工新材料已经成为我国材料工业体系中需求增长最快的领域之一,据化工新材料专委会统计,预计到2025年,国内化工新材料市场规模将超过2万亿元,消费量超过5700万吨,前景广阔。

2023年,受全球经济复苏乏力、产业链和供应链重构加速等因素的影响,基础化工行业的景气度下行,出现传统产能过剩、同质竞争加剧等窘境。各细分行业龙头公司在年报中纷纷“诉苦”,表示这日子不好过啊。

然而,对于投资者来说,与其数落化工行业公司去年业绩不佳,倒不如抓紧机会,弯腰捡钻石。

对于有成本优势的巨头们来说,经济下行周期反而是淘汰弱小对手,提升市占率的最佳时机,尤其是在已经建立起以环保、资金、人才、技术为厚实壁垒的现代化工行业中,只要在低谷期产品的市占率提升,公司营收维持增长,而利润在上行周期中会成倍地赚回来。

投资者想要投资这种强周期行业,最正确的“姿势”就是在建立对公司的深度理解后,在周期底部进行押注。

一、改性塑料基本盘稳固,销量再创新高

在经济下行周期,化工行业公司的营收和产品销量的表现比较关键,这是公司竞争力强弱的具体表现。

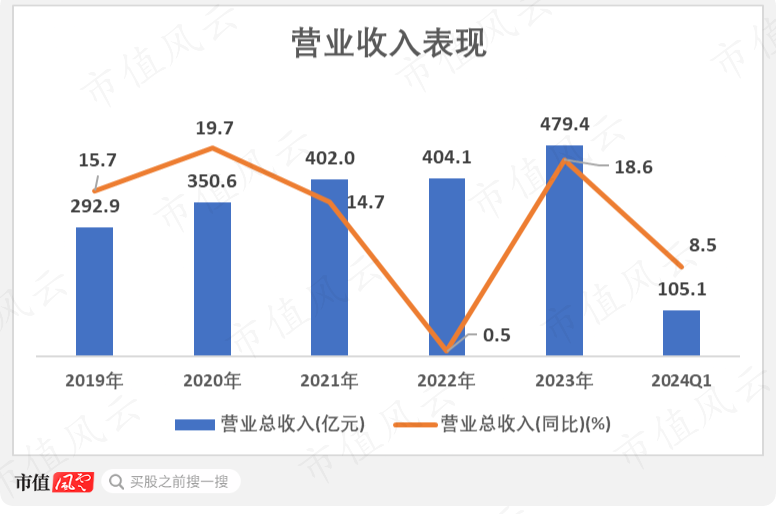

在2023年,金发科技的营业收入达到479.4亿元,同比增长18.6%,再度恢复双位数增长。

2024年一季度,公司营收为105.1亿,同比增长8.5%,给2024年开了个好头。

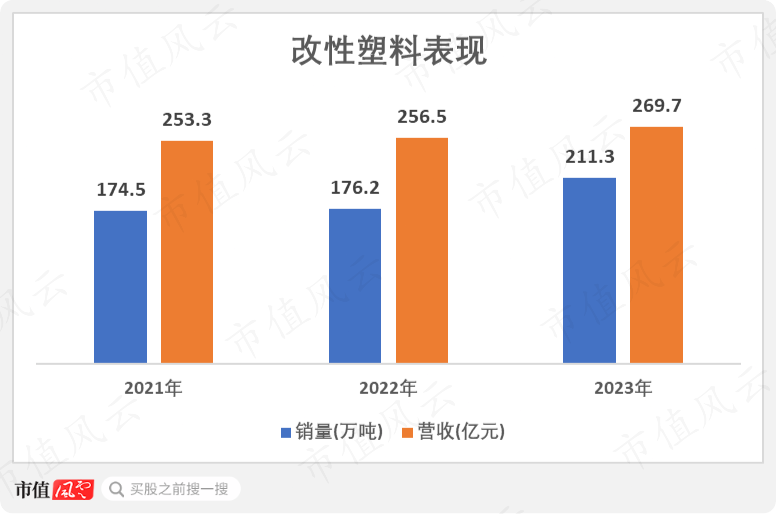

公司是全球规模最大、产品种类最齐全的改性塑料生产商,提供改性塑料整体解决方案,现已形成超300万吨的年生产能力,2023年有56%的收入来自于该业务,是公司最稳固的基本盘。

改性塑料广泛应用于汽车、家电、电子电气等领域,其中,汽车和家电是改性塑料最重要的应用行业。

2023年,改性塑料全年销量创历史新高,达到211.3万吨,逆势增长19.9%。

但受价格下滑影响,营收为269.7亿元,同比增长5.1%。

这块业务抓住了新能源汽车、智能家电、动力电池等新兴行业的机遇,亮点颇多。

譬如,在车用材料上,公司能给客户提供新能源车轻量化、智能化等材料解决方案。目前,公司在国内和印度车用材料市场份额连续多年稳居第一,在东南亚、欧美市场份额稳步提升。

公司研发的高透光可喷涂聚丙烯新型材料,满足了新能源车的“美学设计”需求,实现全球首例“一体式发光前脸”量产应用。公司研发的电池包上盖PPE注塑方案荣获中国汽车零部件2023年年度贡献奖(铃轩奖)。

在汽车行业的旺盛需求带动下,车用材料全球销量达到96.7万吨,同比增长28.7%。

在环保高性能再生塑料上,公司已建设覆盖全国的废旧塑料回收网络,并且积极与汽车、家电、消费电子等世界500强巨头在废旧塑料回收、低碳材料综合解决方案等方面展开合作,打造废旧塑料回收、处理、再利用的全产业链。

在2023年,公司的环保高性能再生材料全球销量达到26.6万吨,同比增长40.8%,同样维持高速增长。

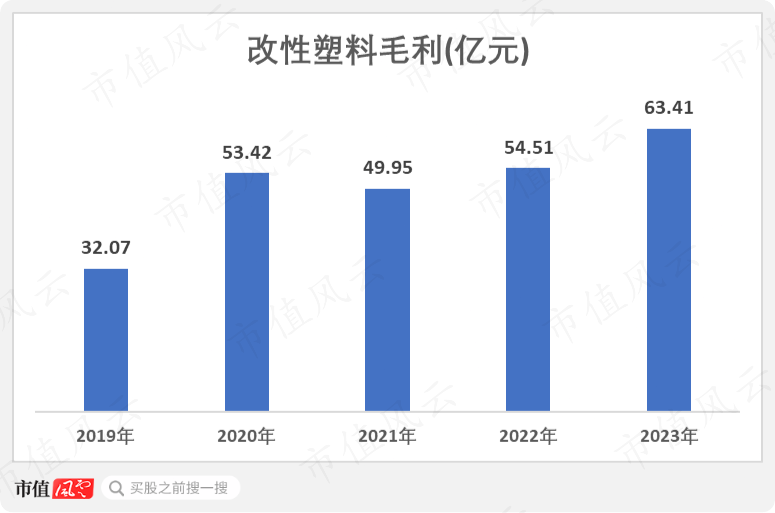

而改性塑料业务的毛利在2023年约为63.4亿元,同比增长16.3%。

因此,作为世界级改性塑料龙头,公司的基本盘是相当扎实的,2023年依然实现了营收和毛利小幅增长。

二、研发驱动,新业务迅速成长

1、绿色石化业务成营收增长亮点

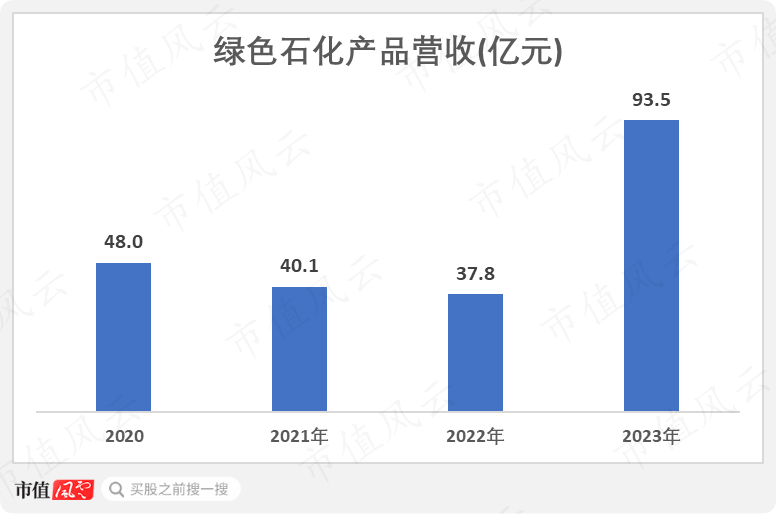

绿色石化业务是公司在2023年营收增长的最大贡献点。

公司的石化产品包括聚丙烯和ABS等,2023年实现营收93.5亿,同比大增1.47倍,占公司营收的比例提升至19.5%,上升超10个百分点。

负责这项业务的两家子公司分别是宁波金发和辽宁金发。

宁波金发拥有年产120万吨PDH装置和年产80万吨聚丙烯装置。

聚丙烯是大家比较熟悉的重要基础化工材料了,在汽车、家电、管材等领域有广泛的应用,也是金发科技改性塑料板块最主要的原材料,公司2023年聚丙烯销量15.5万吨,实现营收39.7亿元,同比增长27.6%。

随着2023年底PP装置成功开车,公司打通了聚丙烯全产业链,保障了核心原料的供应安全和质量稳定,增强了公司在下行周期的抗风险能力,提高了整体效益。

此外,公司研发的医疗级与光学级COC材料,克服了国内重点应用领域“卡脖子”材料的技术难题。去年自主研发的COC中试装置已成功投产。另外,8000万立方/年的PSA氢气提纯装置及配套的下游充装项目顺利投产,成为公司利润新增长点。

ABS树脂是一种强度高、韧性好、易于加工成型的热塑型高分子材料,下游集中在家电、汽车、箱包等行业。

而辽宁金发是东北地区最大的ABS生产商,拥有年产60万吨ABS装置、60万吨PDH装置、26万吨丙烯腈装置和10万吨MMA装置,2023年创收63亿元,其中ABS销量50.5万吨。

美中不足的是,宁波金发和辽宁金发在2023年的净利润分别是-7.2亿元和-11.6亿元。

除了宏观环境的因素,辽宁金发的新产线运行仍处于爬坡阶段,生产效率不及预期,同时为了满足客户定制化需求,公司对部分装置进行优化,增加了运营成本,对整体盈利有一定的影响。

不过,这个情况正在稳步改善,根据机构调研显示,在公司的努力下,宁波金发在2023年第三季度的毛利已开始转正,减亏迹象初显。

随着新产线生产效率的提升,公司减亏手段得力,产品价格企稳回升,绿色石化产品后续是值得期待的。

2、提前布局低空经济

另外,值得一提的是,今年低空经济成为全国两会的热点话题,备受投资者关注。

对于低空飞行器和无人机而言,轻量化能够使飞行器获得长续航,高强度能确保飞行器安全运行,减少摩擦加热带来的风险,而这些都是低空经济发展所需突破的技术难题。

身处材料领域的金发科技也早已布局特种工程塑料、碳纤维增强复合材料等产品,已批量应用于消费级、工业级无人机,或将受益于行业需求爆发。

2023年,公司的高性能碳纤维及复合材料的销售量为1.3万吨,同比增长1.1倍,实现营收2.4亿元,同比大幅增长50.6%,表现颇为亮眼。

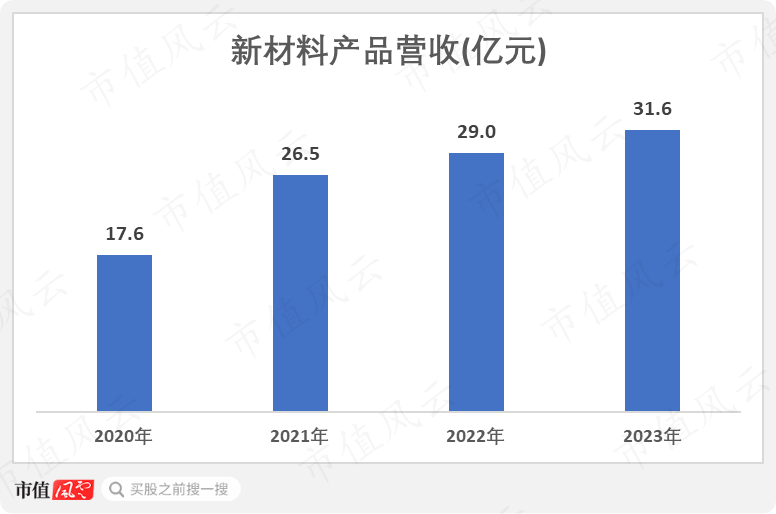

而该业务所属的新材料板块是公司第四大收入来源,2023年实现产成品销量17.8万吨,同比增长45%,实现营收31.6亿,同比增长8.7%。

3、连续六年研发投入规模在十亿元以上

在化工新材料领域,研发在业务开展中占据愈发重要的位置,而金发科技在研发上维持较高强度,2023年研发投入达到19.7亿元,同比增长35.7%,研发费用率为4.1%,且在2024年一季度研发投入同比增速达56.5%。

研发成果较为显著,截至2023年末,公司累计申请国内外专利共计6036件,其中包含4394件发明专利,761件实用新型等,各类专利数量在国内制造业企业中处于顶尖水平。

三、董监高增持,增强投资者信心

化工行业巨头的暴利通常是宏观经济处于上行周期或下游应用领域需求爆发的结果,三年不开张,开张吃三年是该行业的真实写照。

所以周期股投资者需要紧密跟踪行业即时的景气度变化,下行周期关注公司产能和营收变化,上行周期才关注利润弹性。

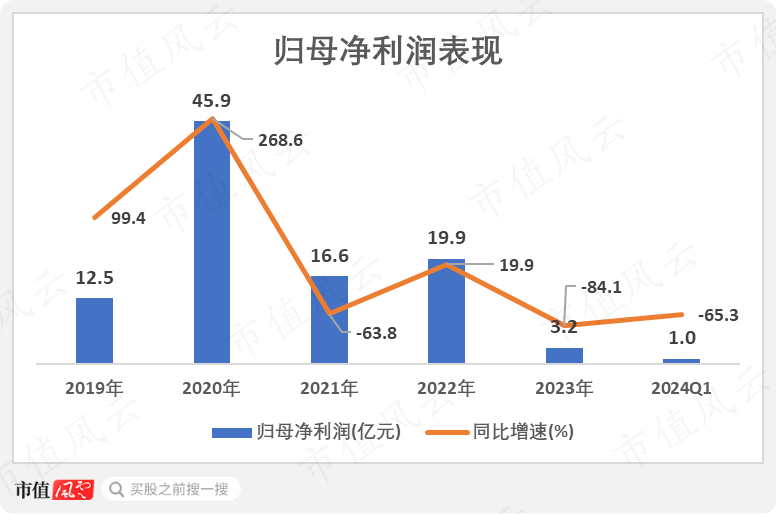

2023年和2024年一季度,金发科技的归母净利润分别为3.2亿和1亿元,分别同比减少84.1%和65.3%。

公司解释,2023年业绩下滑的主要原因除了上述提到的宏观经济和石化产品以外,还因为医疗健康产品市场毛利出现亏损,公司对这块资产进行减值,拖累了净利润。

医疗健康产品主要是医用口罩的核心材料熔喷布、丁腈手套、口罩等产品,与公司的改性塑料业务密切相关,公司当时在疫情期间迅速研发投产,在2020年赚得盆满钵满。

随着疫情得到控制,这块业务逐渐式微,公司对其进行大额计提合理。

虽然去年利润亏损,但公司整体业务稳步推进,经营上并未受太大影响,所以投资者应理性看待,更多关注公司前景。

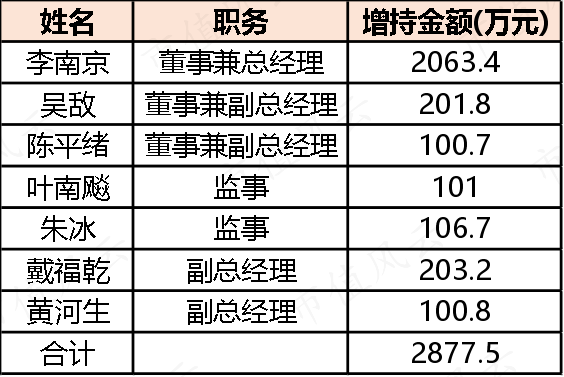

基于对公司未来发展的信心,公司董监高在2023年12月6日至2024年3月4日集体增持公司股份,增持金额为2877.5万元。

四、大额资本开支或接近尾声

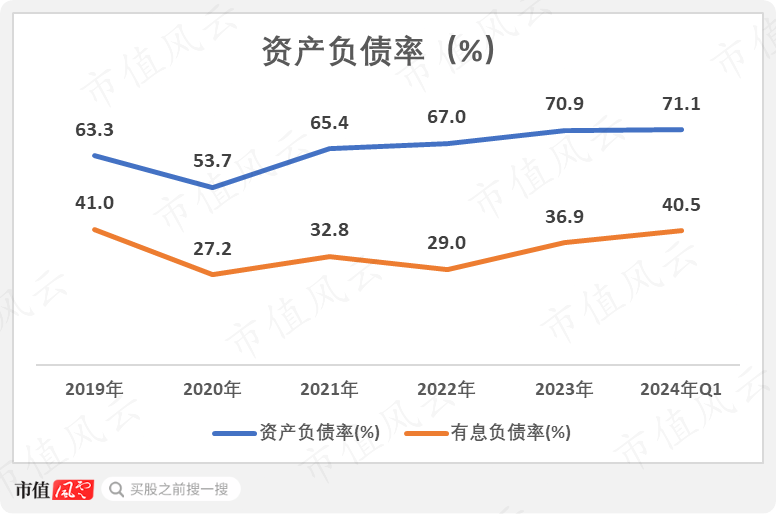

近年来金发科技多个重大项目同时动工建设,导致资本开支相当大。根据2023年报显示,单单宁波金发和辽宁金发两大项目的预算额就高达164亿,全部项目在2023年投入62.5亿进行建设。

这种高强度的产能建设导致公司的资产负债率持续上升,截止2024年一季度,有息负债率为40.5%,回升至较高水平。

不过,现在我们能以更乐观的态度去看待金发科技的产能建设,因为截止2023年末,公司大部分在建工程的工程进度基本在80%以上,全年转入固定资产/投资性房地产的金额达到116.8亿。

其中,宁波金发和辽宁金发两大项目的工程进度分别达到86.2%和92.3%,离完工已不远。

而在2023年四季度和2024年一季度,公司的资本开支大幅缩减至5.5亿和6.7亿,同比下滑68.8%和58.6%。

因此,资本开支高峰大概率已经过去,后续资本开支或将显著下降,大大缓解公司的财务压力,而这些新建产能又会在周期拐点来临后给公司赚取成倍的利润。

五、现金流稳健,2023年分红率超八成

财务稳健度也是周期股投资者关注的重点,公司只有不下“牌桌”,才能熬到上行周期的到来,攫取周期最肥美的利润。

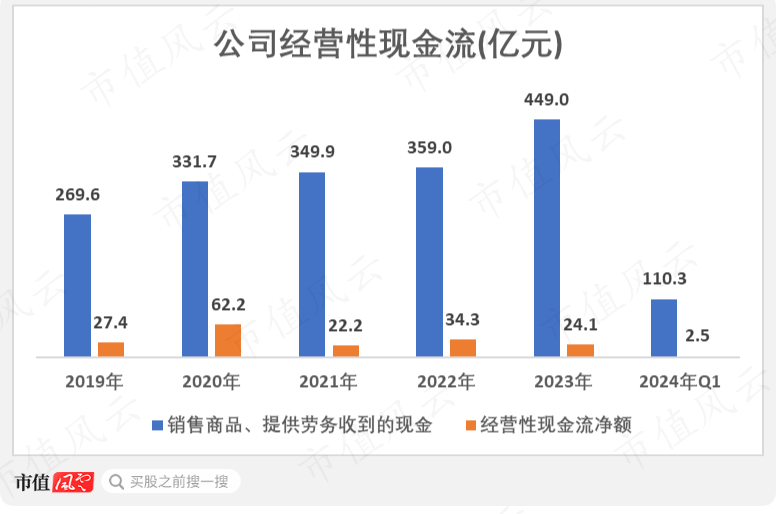

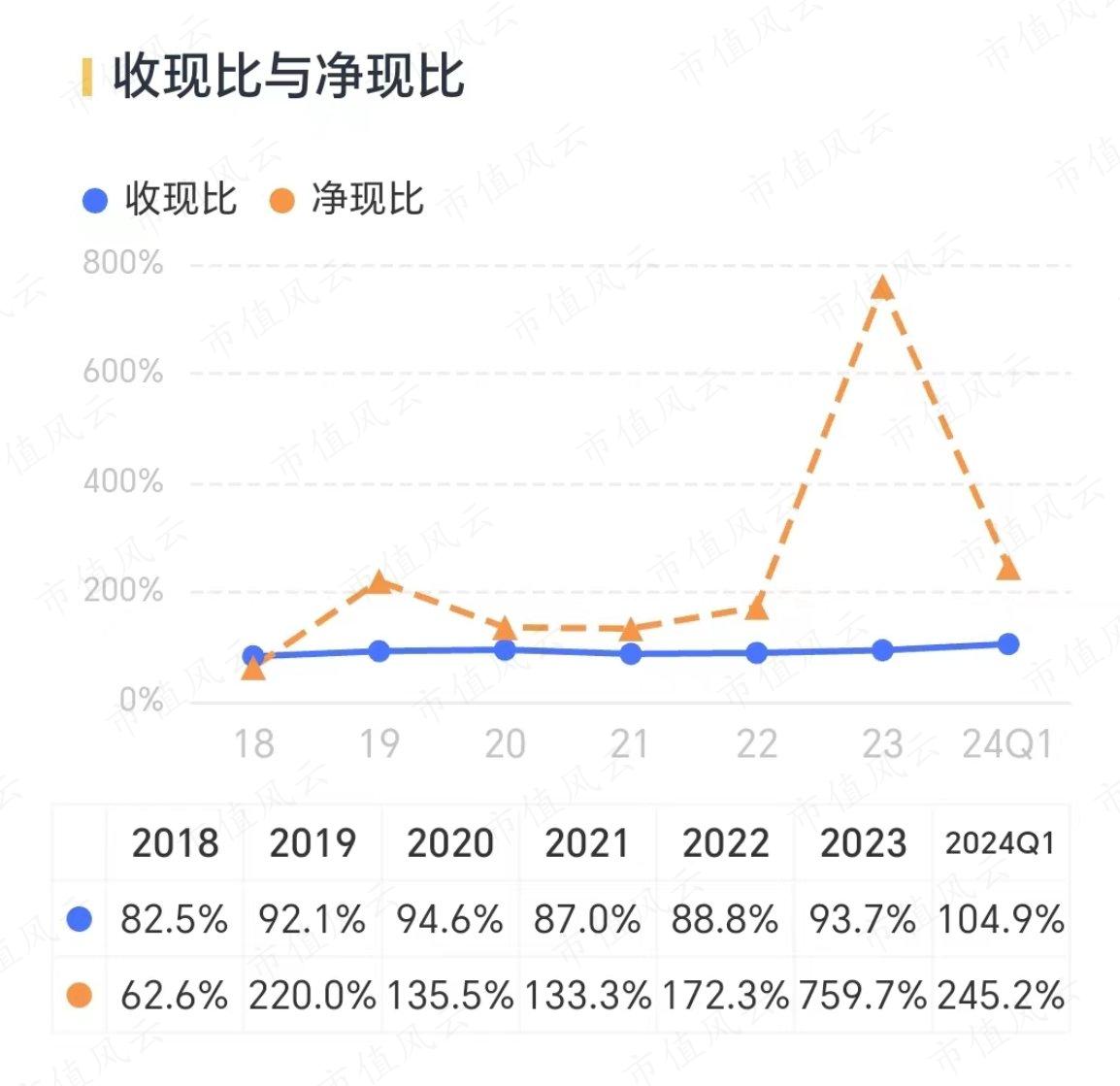

公司的现金流一向比较稳健,2019-2023年合计创造经营性现金流170.1亿,持续造血能力不错。

公司的净现比长期远远高于100%,说明赚到手的现金远远比单纯的净利润可观得多,这也从侧面说明了折旧摊销和资产减值对利润的影响较大,公司的经营情况实际上相当不错。

风云君一向认为,影响股价涨跌的因素非常多,但积极的分红才是上市公司是否愿意给予股东回报的重要体现。

2023年,公司拟向全体股东派发现金红利每股0.1元,派发红利金额达2.67亿元(含税),分红率高达84.3%。

公司上市20年以来分红20次,且19次的每股现金红利不低于0.1元,截止2022年末,分红金额累计达62.3亿元。

公司有长期分红的历史,并且在近年来大额资本支出的情况下,公司依然愿意将超过8成的利润分给股东,呵护股东的态度是真诚的,也表明了公司对未来发展充满信心。

综上所述,公司虽说在盈利上遇到短暂困难,但护城河依然稳固,各项工作稳扎稳打,销量和营收均继续增长,没有理由不期待其2024年的表现。

回复

回复