会员

会员 下载APP

下载APP

随着中美科技竞争加剧以及全球供应链不确定性增加,保障半导体制造关键材料的供应安全已成为我国政府一项重要的政策目标。而在半导体制造的世界里,就有这么一种材料,它的关键性地位堪比光刻机本身,那便是光刻胶。

这种对紫外线敏感的聚合物,不仅是芯片生产的核心材料,更是科技自主可控的生命线。随着全球科技竞争的日益激烈,光刻胶的供需矛盾逐渐显现,已然成为制约我国半导体产业发展的“卡脖子”难题。

在此背景下,国内光刻胶产业的一举一动备受瞩目。最近,厦门恒坤新材料科技股份有限公司(以下简称“恒坤新材”)便站在了公众聚光灯下——公司正处于科创板上市审核阶段,有望于近日迈入A股市场。

一、从产品引进到自主创新

恒坤新材最早成立于2004年,成立之初主要从事光电膜器件及视窗镜片产品的研发、生产及销售。

直到2014年,随着光电显示行业竞争日趋激烈以及半导体产业蓬勃兴起,公司掌舵人易荣坤敏发现集成电路关键材料的巨大潜力,开始战略转型。

彼时,全球集成电路产业已被海外巨头高度垄断,而国内晶圆厂尚处于发展初期,二者间的技术实力存在着实打实的差距。面对现实挑战,恒坤新材选择了一条务实的路:通过引进海外先进产品切入市场。

这一策略在2017年取得关键突破,其引进的光刻材料与前驱体材料陆续通过客户验证并实现销售,实现对中国境内领先的12英寸集成电路晶圆厂关键材料的常态化供应,自此进入集成电路晶圆制造产业链。

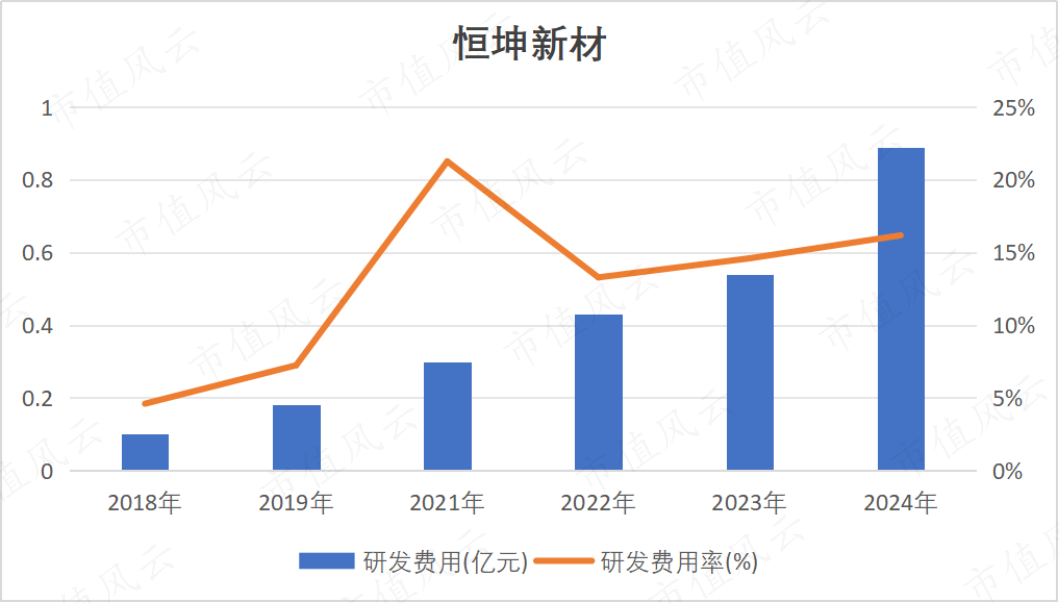

以“引进”为突破口,公司逐渐认识到关键材料自主可控的重要性与紧迫性,开始将重心转向自主研发,不断加大投入力度,研发费用持续增长,2024年为0.89亿,研发费用率也升至16.17%。

2020年以来,公司自产光刻材料与前驱体材料陆续通过多家客户验证并实现销售,成功打破国外垄断,实现境外同类产品替代,2022年自产产品销售收入突破亿元大关。

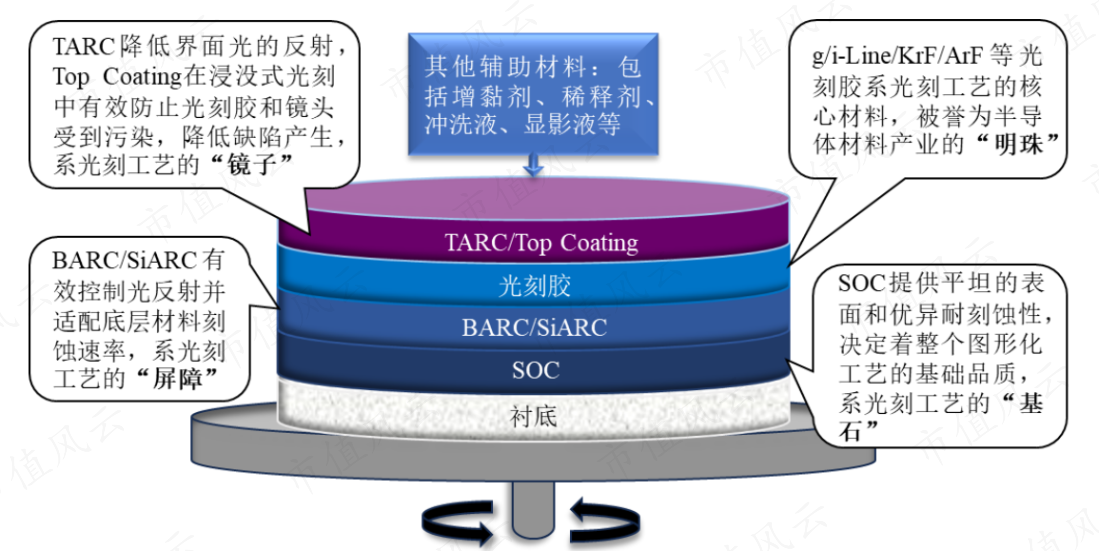

截至目前,公司已量产供货产品包括SOC、BARC、i-Line光刻胶、KrF光刻胶等光刻材料以及TEOS等前驱体材料,量产供货款数随着产品验证通过而持续提升,主要应用于先进NAND、DRAM存储芯片与90nm技术节点及以下逻辑芯片生产制造的光刻、薄膜沉积等工艺环节。

与此同时,公司持续开发新产品,包括ArF光刻胶、SiARC、Top Coating等光刻材料和硅基、金属基前驱体材料均已进入客户验证流程,ArF光刻胶已通过验证并小规模销售。

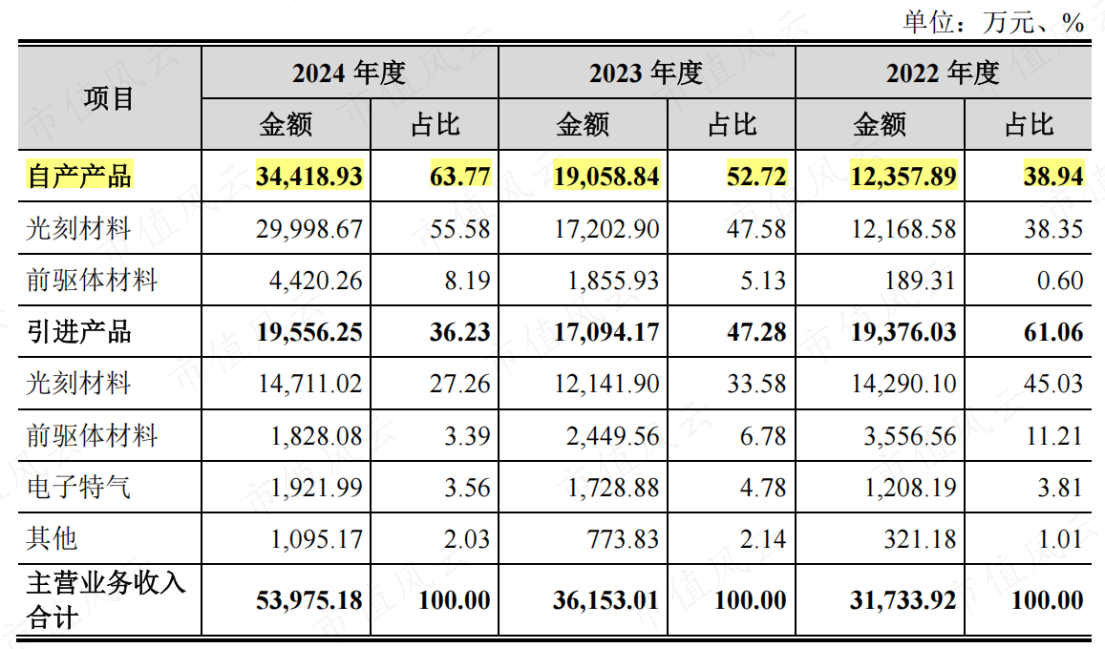

截至2024年末,公司自产产品在研发、验证以及量供款数累计已超过百款,收入展现出强劲的增长势头:2024年实现营收3.44亿元,相较2022年增长近180%,占公司总营收的比重达到63.77%,相较2022年提升近25个百分点。

显然,公司“引进、消化、吸收、再创新”的路已经走通了,这也是国产半导体关键材料领域“破局”的重要途径。

二、产能爬坡是关键

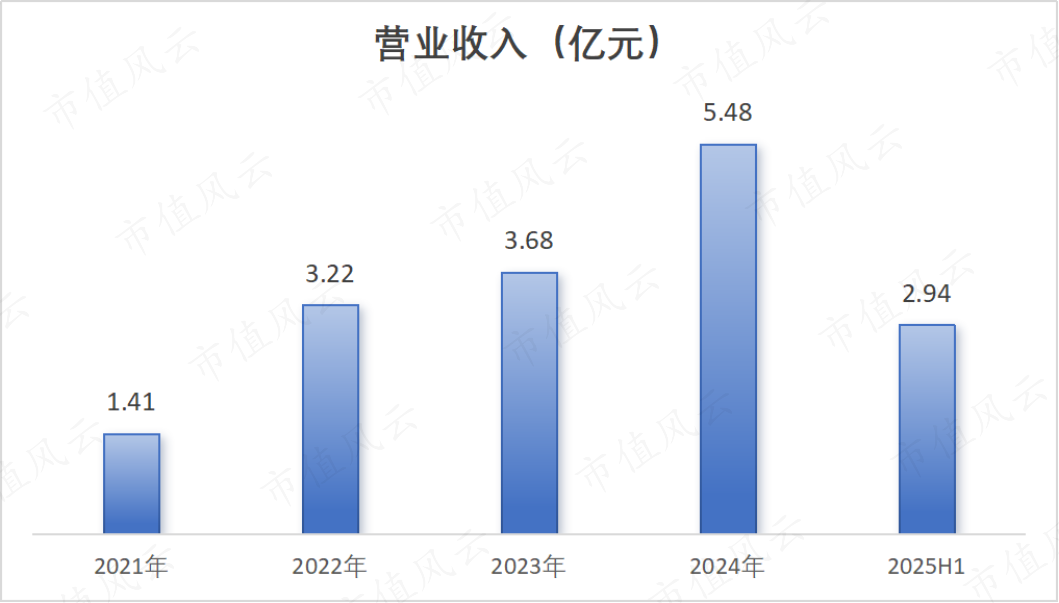

近些年,在自产产品的放量驱动下,恒坤新材的整体营收规模也呈现不俗的增长势头,从2021年的1.41亿攀升至2024年的5.48亿,四年间年均复合增长率高达57.22%。

这一增势在2025年上半年得以延续,营收同比增长23.74%,达到2.94亿元。其中,自产产品表现尤为亮眼,收入同比大幅增加1.05亿元,增幅达72.6%,这也抵消了因部分引进产品合作终止带来的负面影响。

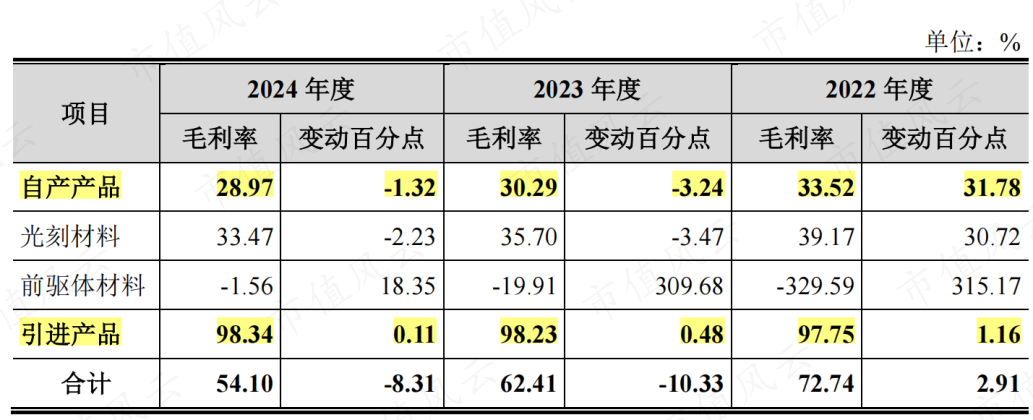

然而,产品结构由引进向自产的转变,也对公司的整体毛利率带来不小的影响。

这主要源于两者收入核算方法的差异:引进产品通常采用净额法确认收入,成本均为运输费,因此各期毛利率均超过95%;而自产产品则采用更为普遍的总额法确认收入,毛利率通常在30%左右。

因此,随着高毛利的引进产品占比下降,以及自产产品营收占比提升,公司整体毛利率不可避免地出现下滑。

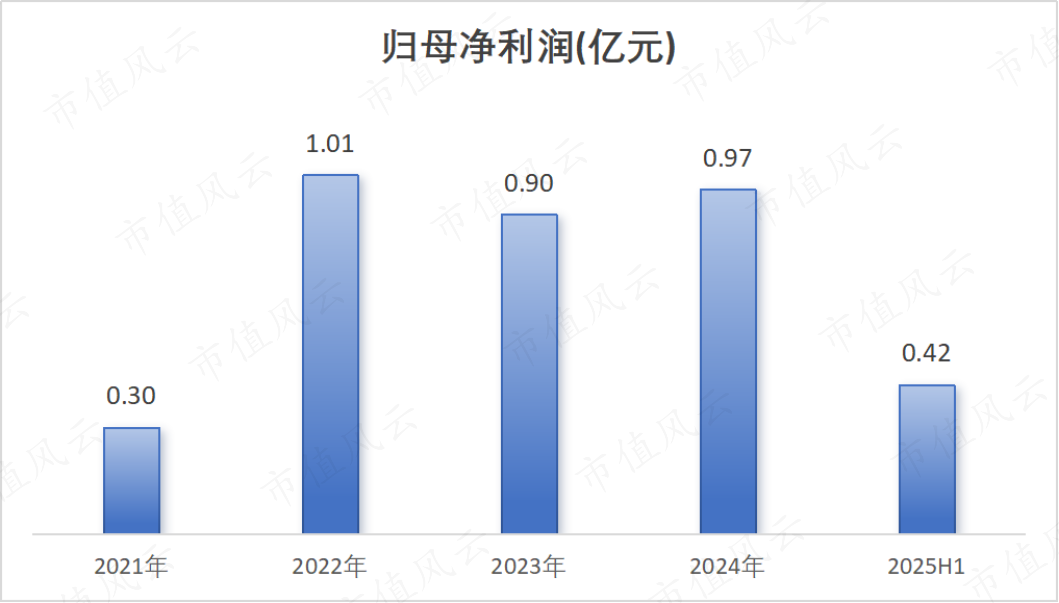

此外,公司正处于产能爬坡阶段,产能利用率相对较低,导致单位产品分摊的固定成本较高,这也进一步拖累了毛利率水平。外加当前正处于大规模研发投入阶段,恒坤新材近几年的归母净利润基本维持在亿元上下。

通常来说,待产能充分释放,规模效应显现,毛利率会逐渐改善,届时利润也会随之受益。产能爬坡是关键,而决定这一变量的关键是技术实力。

三、打破垄断,关键光刻材料国产第一

历经多年“引进+自研”,恒坤新材现已成为境内少数具备12英寸集成电路晶圆制造关键材料研发和量产能力的创新企业之一。

这里有市场数据做印证,根据弗若斯特沙利文统计,在12英寸集成电路领域,公司自产光刻材料的销售规模已排名境内同行前列。其中,两大核心产品SOC与BARC在2023年的销售规模均排名境内市场国产厂商第一位。

招股书显示,2024年,公司SOC产品的境内市占率预计达到10%。

更为关键的是,公司自产SOC、BARC等产品已成功替换境外厂商同类产品,打破以往境内由信越化学、日本合成橡胶、日产化学以及Brewer Science等几大境外厂商长期垄断的市场格局。

这一点从客户层面也能得到验证。

众所周知,半导体产业链下游通常具有严格的供应商与产品准入机制,上游供应商需要投入大量的技术和资金资源、并通过较长的验证周期,方能进入下游供应链中,且一旦进入就不会轻易更换。

而目前,恒坤新材的诸多产品已经成功替代境外厂商,打入境内主流晶圆厂的供应链中,并与这些客户建立了稳定、持续的销售关系,部分客户的累计销售规模已突破亿元。

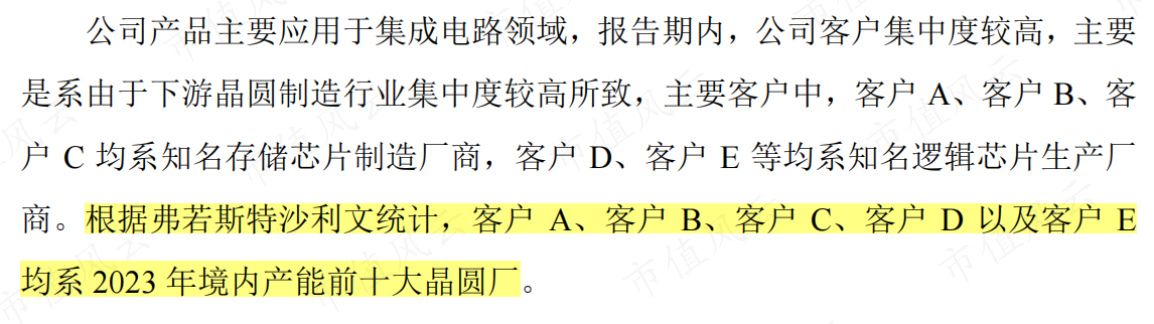

拿2023年来说,公司的前五大客户均为当年境内产能排名前十的晶圆制造企业,这无疑是对公司产品性能、技术实力与供应能力的高度认可。

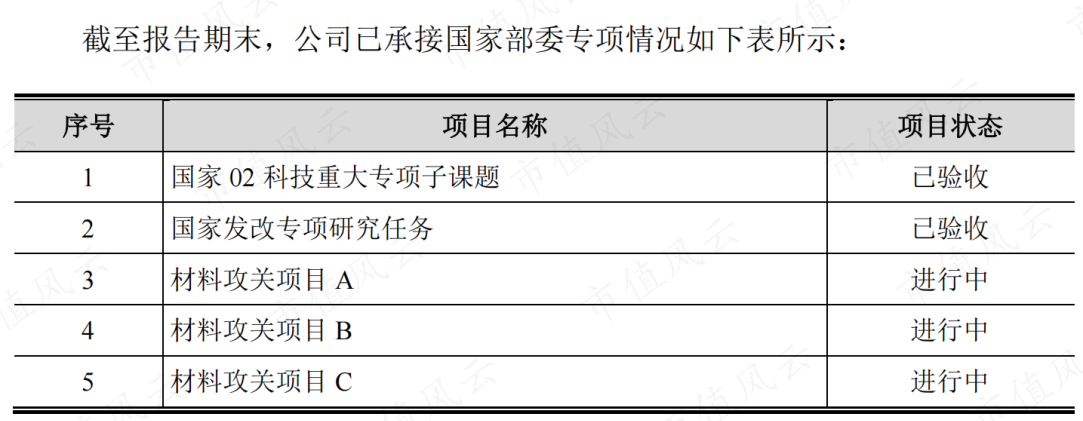

除此之外,公司自2020年起先后承接了多个国家级重大专项课题,并于2022年度被认定为国家级专精特新“小巨人”企业,为半导体产业链自主可控这一国家战略贡献出自己的力量。

四、高端材料千亿蓝海

不过,放眼整个光刻材料与前驱体材料市场,目前境内仍然由东京应化、日本合成橡胶(JSR)、住友化学以及美国杜邦等境外厂商占据主要的市场份额。特别是在先进技术节点上,国产材料尚未实现大规模替代。

例如光刻材料领域,根据弗若斯特沙利文市场研究,在12英寸集成电路领域,i-Line光刻胶、SOC国产化率10%左右,BARC、KrF光刻胶国产化率仅有1-2%左右,技术难度更高的ArF光刻胶国产化率甚至还不足1%。

因此,持续加大自主研发力度、深化国产材料的应用推广,仍是包括恒坤新材在内的国内半导体产业链企业未来的重点突破方向。

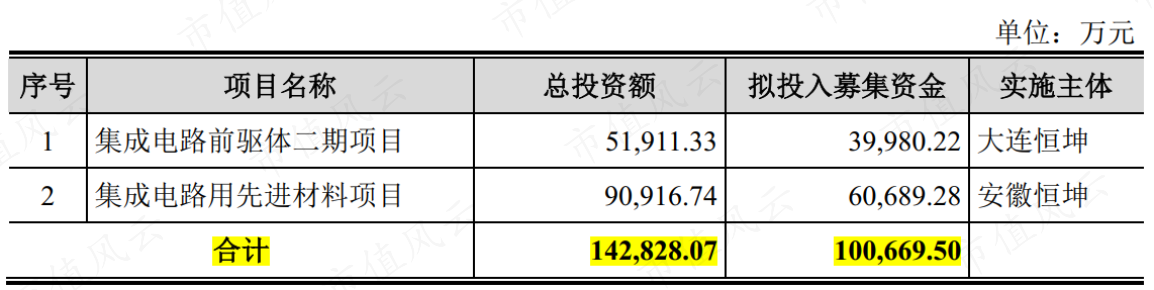

此次IPO,恒坤新材也是计划将10亿元募集资金投向前驱体材料和光刻材料的新品类研发、先进制程材料研发和产业化落地中,以期丰富产品矩阵、提升高端领域的国产化水平。

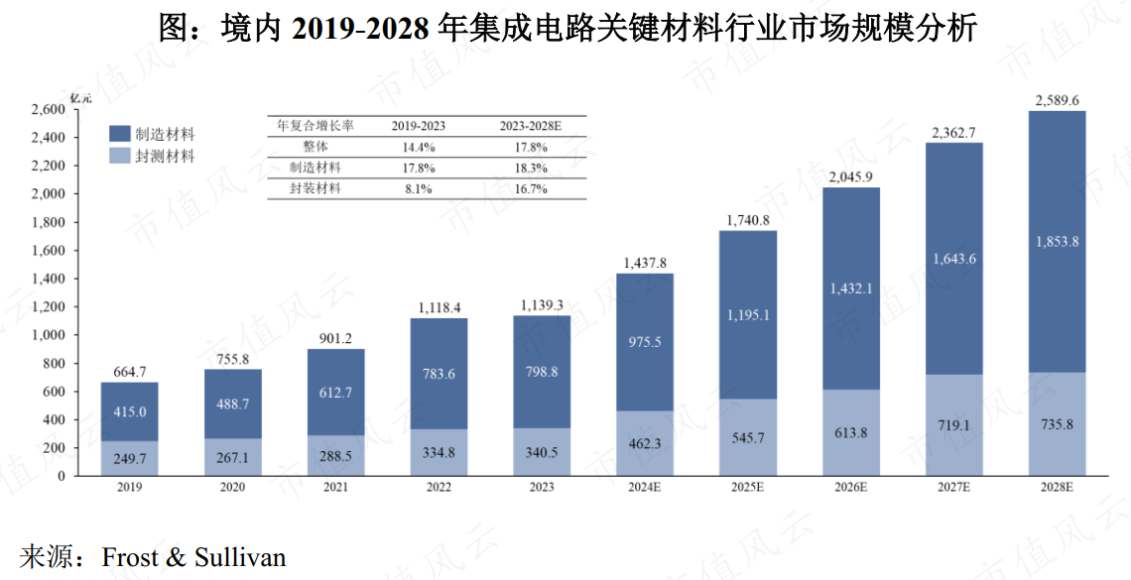

展望未来,根据弗若斯特沙利文预测,2023-2028年集成电路关键材料行业市场规模将以17.8%的年均复合增长率稳步增长,释放出巨大的千亿级市场潜力。

随着自主研发的不断深入与高端国产化的持续渗透,恒坤新材有望乘着国产替代的浪潮,实现从行业“并跑”到“领跑”的跨越,为保障我国半导体产业链自主可控与安全稳定贡献更大的力量。

回复

回复