会员

会员 下载APP

下载APP

一、真正的造富神话!6年,估值涨了170倍

近日,互联网医疗领域的知名独角兽——北京圆心科技集团股份有限公司(以下简称“圆心科技”),正式向港交所递交了招股说明书,高盛和中信证券为圆心科技的联席保荐人。

圆心科技成立于2015年,从A轮一路融资,融到了F轮。根据招股书披露的数据,最近的F轮融资(2021年7月),公司对外的估值是275亿元,每股成本是28.84元。如果倒推去计算,2015年公司估值只有1.6亿元,每股成本只有4毛钱。

(圆心科技招股说明书)

6年时间,圆心科技在一级市场的估值就涨了174倍!相比二级市场,一级市场才是真正的造富神话啊。

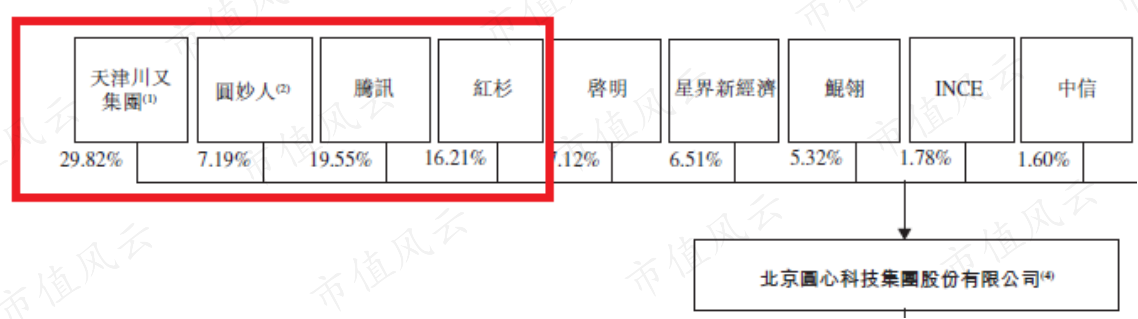

圆心科技的股东,不仅有我们所熟知的腾讯、红衫资本,还有一大票“中字头”的公司,包括但不仅限于中信证券、中金公司等。

何涛、何伟庄二人合计持有圆心科技37.01%的股份,为公司的实际控制人,腾讯和红衫资本分别持股19.55%和16.21%,为公司第二和第三大股东。

(圆心科技招股说明书)

纵观公司高管的背景,4位执行董事,有3位都出身三九医药。

三九医药的前身是深圳南方制药厂,原大股东是三九集团。2007年,三九医药被华润医药收购,正式更名为华润三九。

圆心科技创始人、董事会主席兼CEO——何涛,一毕业就进入了三九医药,主要工作是负责连锁药店和诊所的运营、财务等,有基层药店的管理经验。

离开三九医药之后,何涛成为健一网的总经理,健一网是华润集团旗下唯一的医药电子商务平台,该平台专门从事医药和医疗器械的线上销售。

(圆心科技招股说明书)

以上信息说明,何涛干过药品零售,也干过互联网药品零售,算是行业老兵了,这些工作经历为他后来创立圆心科技打下了基础。

二、公司两大支柱品牌:圆心药房和妙手医生

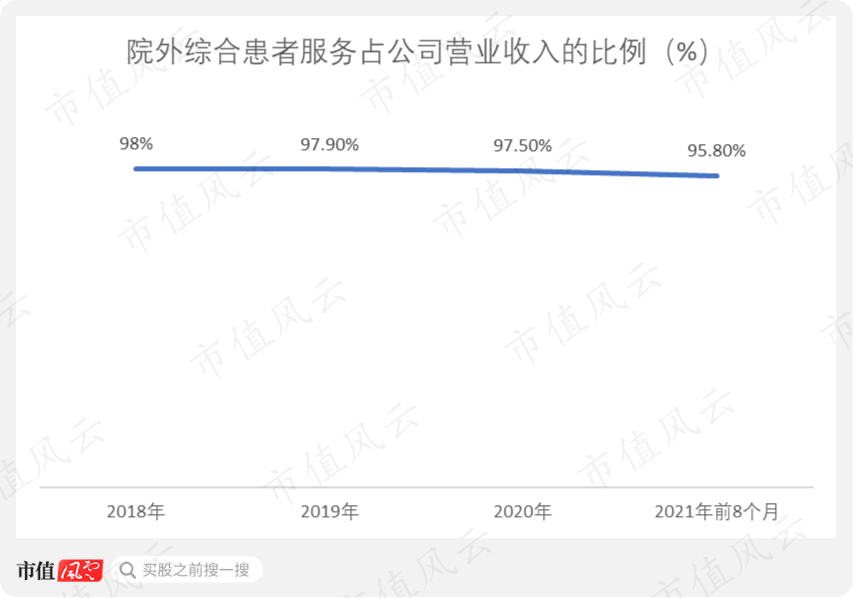

圆心科技有三个业务板块:院外综合患者服务、供给端赋能服务以及创新医疗健康服务。

2018-2021年前8个月,院外综合患者服务占公司营业收入的比例一直保持95%以上,考虑到这么高的占比,风云君这里就只分析院外综合患者服务。

院外综合患者服务,主要由两大支柱品牌构成:圆心药房和妙手医生。

圆心药房提供线下的医疗和药房服务,相当于线下药店;而妙手医生则充当线上渠道,相当于互联网药店。

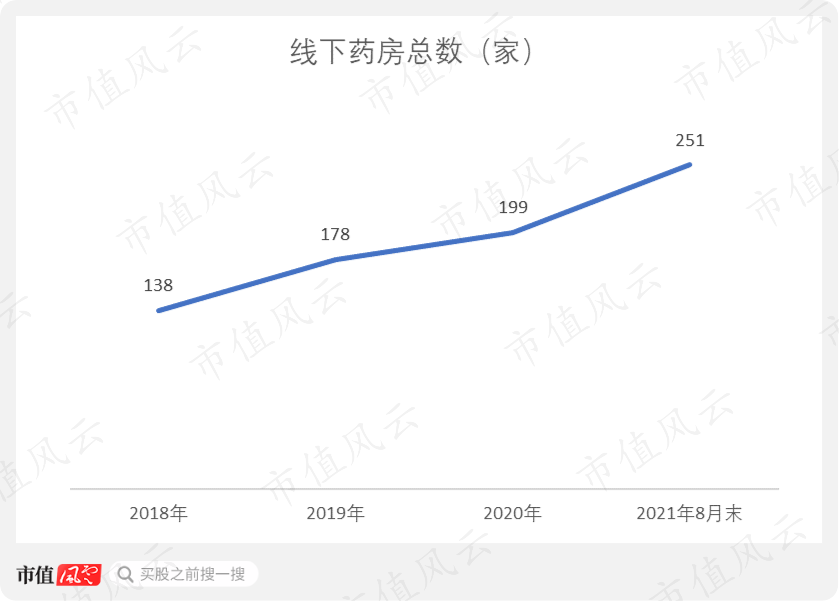

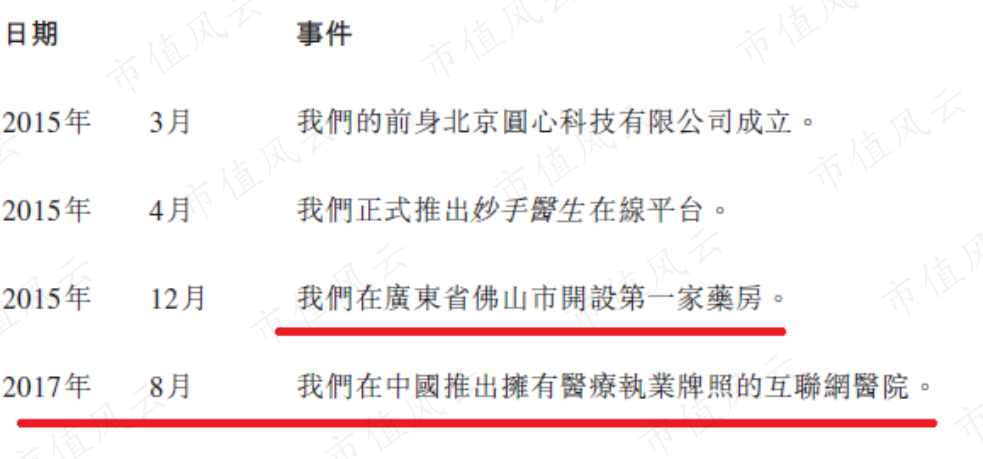

先看线下药房,2015年12月,圆心科技于广东省佛山市开设第一家药房,截至2021年8月末,圆心药房旗下的药房共有251家。

纵向看,线下药房总数从2018年的138家持续增长至2021年8月末的251家,公司的线下药房网络正在稳步扩大。

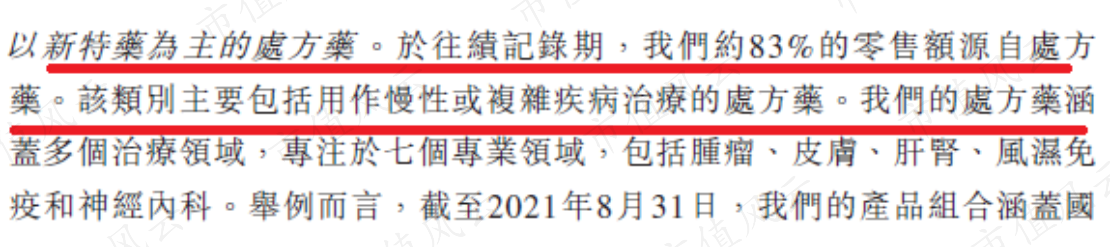

需要注意的是,圆心科技销售的药品以处方药为主。根据公司的说法,从2018年至今,包括线下和线上在内的全渠道的零售额,大约有83%是来自处方药,这些处方药主要针对的是慢性疾病或者复杂疾病。

(圆心科技招股说明书)

这里有个背景要说一下。

以往医院的收入和利润主要靠药品销售,特别是处方药的销售。根据弗若斯特沙利文咨询公司的数据,2019年,一家三级公立医院的药物收入平均为1.2亿元,其中有85%是来自处方药的销售。

(圆心科技招股说明书)

随后,国家出台一系列医改政策,“医”和“药”正式分离,部分药品无法进入医院,致使大量处方药开始从医院体制流向市场,也就是外流到了市场化的药房。

圆心科技所干的事情,其实就是:承接医院“分流”处方药的需求。这是圆心科技能够迅速做大的重要前提。

考虑到处方药的专业性,圆心科技把药房建在离医院不远的位置,这样患者在医院开好处方,就可以直接在附近的药房拿药了。

在目前的251家药房中,有217家(86%)布局在医院1公里之内,153家(61%)布局在医院300米之内。

(圆心科技招股说明书)

除了最基本的门店员工,圆心科技还给每个线下药房配备专业的药师,截至2021年8月31日,公司单个线下药房平均有2名药师,药师团队共有418名执业药师。

药师可以审核处方,也可以指导患者合理地进行用药,有些比较的重要信息,比如用药剂量、用药时间等,都可以去咨询药师。

公司甚至还会开设线下诊所,专门提供肌肉注射、静脉注射等有偿的输注服务,这对于某些慢性疾病患者(如糖尿病等),是比较方便的。

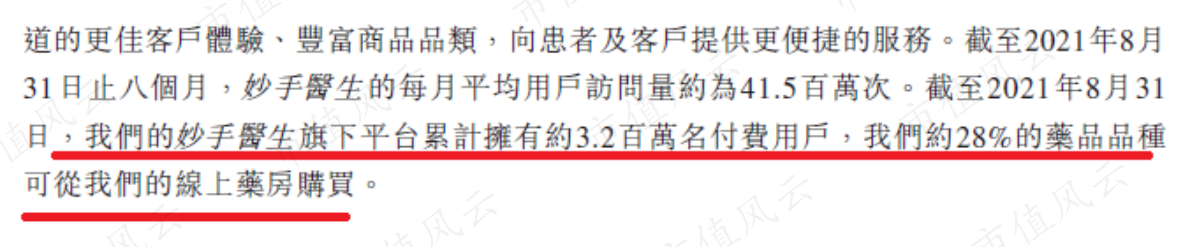

线上医疗服务平台——妙手医生,是中国首批取得线上医疗执业牌照的互联网医院,提供的服务包括:药品销售、线上问诊以及复诊处方等。

关于妙手医生的运营数据,公司并没有披露很多,只是说平台目前累计大概有320万名付费用户,平台每月平均用户访问量在4000万左右。

妙手医生虽然也有药品销售业务,不过品种是受到限制的,公司大约只有28%的药品是可以通过妙手医生购买的。

(圆心科技招股说明书)

公司无法把所有的药品放在妙手医生上销售,最主要原因是处方药的网上销售目前仍处于灰色地带,公司没办法完全放开。

2020年11月12日,国家药监局综合司发布《药品网络销售监督管理办法(征求意见稿)》。

该意见稿声称,在确保电子处方来源真实、可靠的前提下,允许网络销售处方药。另外,如果是向个人销售药品的,企业还应当建立在线药学服务制度,配备执业药师。

此前,各大医药电商平台网售处方药处于模糊地带,一般情况下,网上药店只能出售非处方类药物。而这则意见稿的出台,说明国家对网售处方药的政策开始“有条件”地松动。

一旦新版管理办法正式通过,网售处方药就将正式“开闸”,医药电商行业会迎来不小的震荡,这势必也会影响到圆心科技。

三、“互联网医疗”被证伪,较“重”的线下药品零售才是公司真正的商业模式

上一个章节介绍了圆心科技发展和经营的背景,还有公司旗下的两大品牌以及各自的业务范畴,这一章节就说说公司到底是如何赚钱的。

按照服务对象的类型,院外综合患者服务又可以进一步分为两类。

第一类是批发药品服务,该服务其实就是传统的药品经销业务:公司先采购药品,然后销售给第三方零售药房、医院,以及区域性药品经销商等批发客户。

批发药品服务很明显面向的是机构,而非个人消费者,因此该业务属于B2B业务。

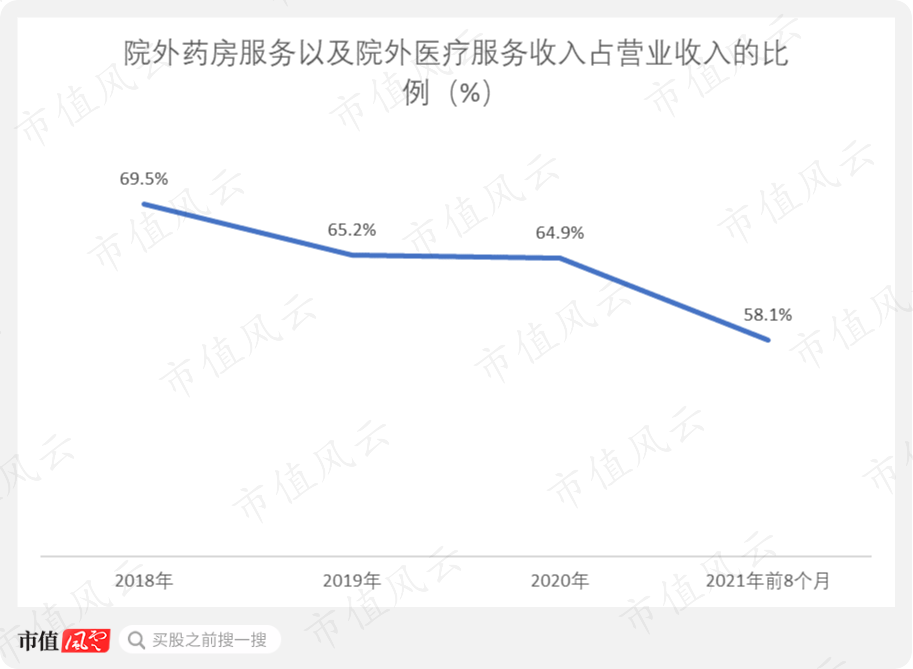

第二类是院外药房服务以及院外医疗服务,这类业务属于B2C业务,面向的是具体的患者。

2018-2021年前8个月,院外药房服务及院外医疗服务收入占营业收入的比例从70.3%下降至60.7%,占比下降了,不过降幅不大,公司有近6成的收入依然来自B2C业务。

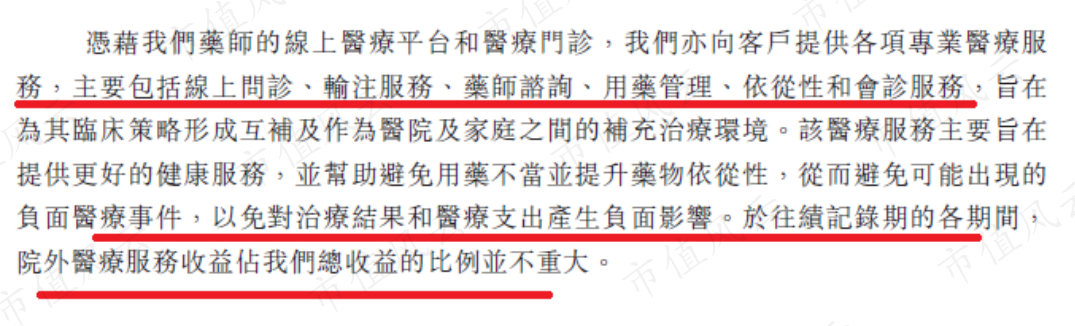

B2C业务中的院外医疗服务包括线上问诊、输注服务、用药管理等,内容多以服务类产品为主。

公司没有披露这部分的收入规模到底有多大,只是表明:院外医疗服务占营业收入的比重并不大。

这说明,公司B2C业务的重心是药房服务。

(圆心科技招股说明书)

而药房服务,其实就是面向个人消费者的药品零售,而且销售的品种以处方药为主。

综合以上信息,我们可以认为,圆心科技的商业模式就是卖药。不过,卖药也有好多种,有线下和线上之分,还有B2C和B2B之分。

这里,公司又没有披露一个非常关键的经营数据,那就是线下和线上的药品销售收入究竟分别是多少。

这个数据比较关键,原因是线上和线下的药品销售模式是有差别的,这将直接决定圆心科技的“互联网含量”:公司到底是一家医药电商(依托品牌为妙手医生),还是一家传统的线下连锁药店(依托品牌为圆心药房)。

虽然公司没有公开告诉我们详细的数据,但风云君几乎可以断定,圆心科技的药品收入主要就是靠线下的圆心药房,而不是妙手医生,理由有以下三个。

第一是大环境。风云君在前一个章节就说了,目前网售处方药仍处于灰色地带,大环境如此,公司就只能半遮半掩地在妙手医生平台上销售处方药,线上渠道肯定会受到限制。

第二是销售品种。妙手医生的销售品种不到公司总品种的三分之一,品种少了,销售收入理论上也会下降。

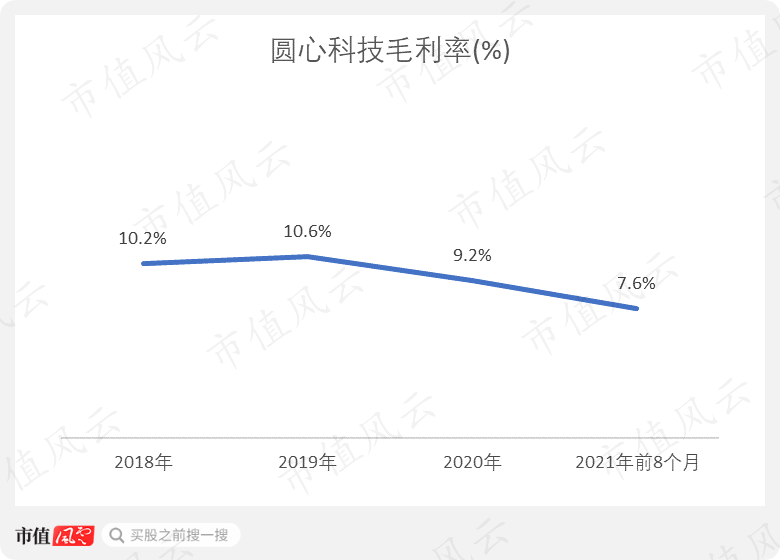

第三是毛利率,这个数据更为直接有力。

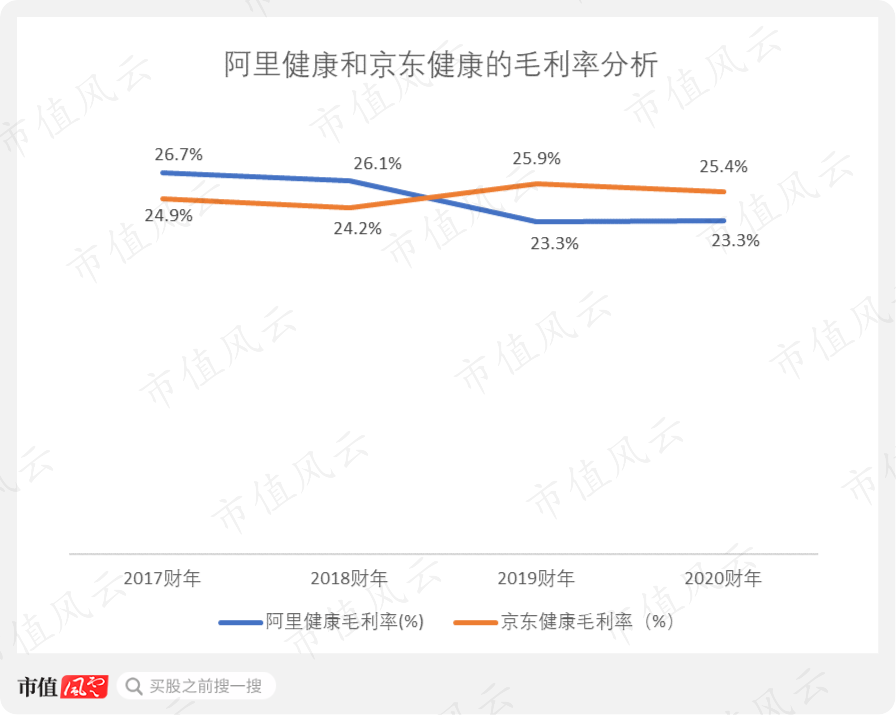

京东健康和阿里健康都是以线上渠道为主的医药零售企业,算是比较典型的B2C医药电商。

这哥俩的毛利率在2017-2020财年,一直保持在20%左右。

反观圆心科技,2018-2021年前8个月,其毛利率大概只在10%左右,还不到京东健康和阿里健康的一半。

虽然圆心科技没有披露营业成本的具体明细,但是想也想得到,如果是线下开店,门店的员工和专业药师肯定是要有的。

截至2021年8月31日,圆心科技的门店员工人数为865人,药师及医疗团队有491人,两类员工合计有1356人,占公司总员工人数的比例接近三分之一,这些显然都是额外增加的人工成本,因此,营业成本也会相应增加。

(圆心科技招股说明书)

另外,线下门店是需要租金的(归属于营业成本中的摊销及折旧),而且圆心科技还特别强调:自己的门店一般距离医院比较近。而医院往往是在人流量比较大的地方,所以,圆心科技的门店租金肯定不便宜。

可以这么理解,正是由于租金和人工成本,才拉低了圆心科技的毛利率。

综合以上三个论据,我们可以说,未来网售处方药一旦彻底放开,公司的收入结构可能会发生变化。

不过就目前来说,传统的线下药品零售才是圆心科技真正的商业模式,公司就是通过不断地开店,增加连锁药店的数量,来实现业绩增长。

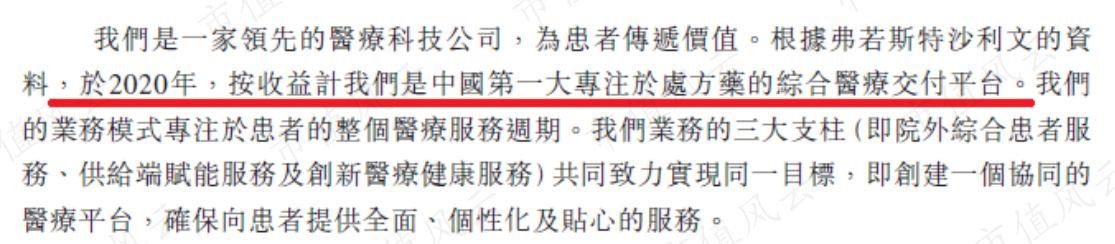

公司在招股说明书中,自诩为“中国第一大处方药综合交付平台”,如果公司的线上销售占比确实比较大,那么公司完全可以进一步说自己是“第一大在线交付平台”。

(圆心科技招股说明书)

只说“综合平台”,不说“在线平台”,妙手医生的运营数据不披露,线上药品销售收入,也不披露。

风云君估计啊,圆心科技可能是想掩盖自己线上渠道销售收入不高的事实。

不这么做的话,明眼人一看就知道,公司无非就是一家开药店的嘛,商业模式非常传统,与医药电商没有半毛钱关系。

同时,也与“互联网医疗独角兽”、“医疗科技”、“新经济”等光鲜亮丽的包装,完全不搭,这,怎么能撑得起较高的估值呢?

其实,从圆心科技过去的经营历史就可以看出,在网售处方药尚未放开的情况下,公司走的是曲线经营的路子,采取的是一套非常“重”的打法,即先在线下铺设药店,然后才去搭建线上平台。

2015年,公司就开设了第一家线下药店,而直到2017年的8月份,作为互联网医院的妙手医生才开始上线,中间隔了近2年的时间啊,时间差还是非常明显的。

(圆心科技招股说明书)

四、越做越亏,报告期内累计净亏损超过11亿元,公司的商业模式真的成立吗?

不像芯片、精密制造以及药物研发之类的硬科技,互联网企业到底有多少技术含量,本身就是一个值得探讨的问题,更何况是一家传统的连锁药店了。

因此,不要指望圆心科技能够具有多强的技术实力。

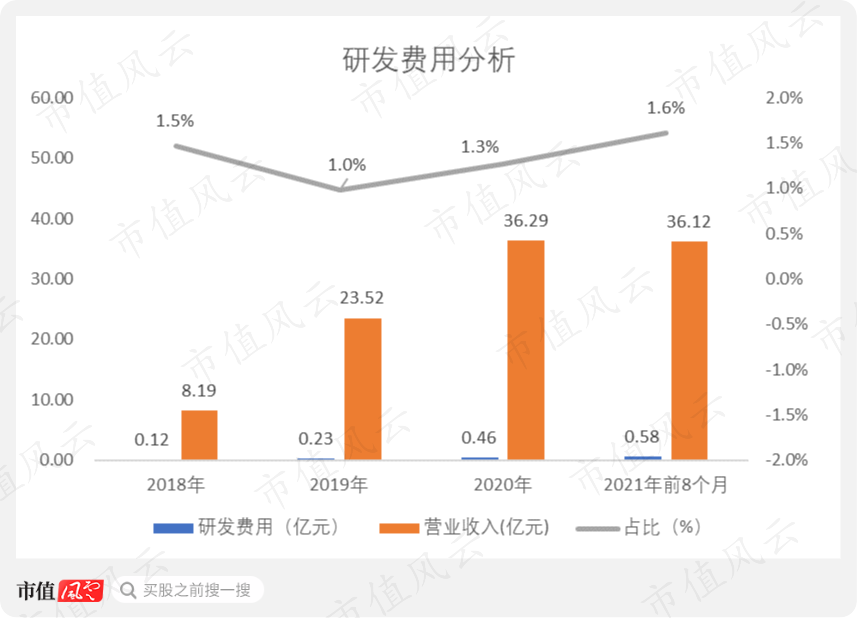

圆心科技研发费用从2018年的0.12亿元增长至2021年前8个月的0.58亿元,研发费用率则一直在1%左右,变化不大。

公司目前的专职研发人员超过500人,甚至还包括22位数据工程师和科学家,研发团队看起来挺“强大”的,甚至连科学家都有。

养着500人的研发团队,每年几千万的研发投入,最后的效果怎么样呢?

目前圆心科技的专利只有9项,而且公司还说,没有能够对公司经营产生重大影响的专利。那这9项专利估计都是水出来的,真不知道这么多的研发人员和科学家,到底在干嘛,为公司装点门面吗?

(圆心科技招股说明书)

最后谈谈公司的财务表现。

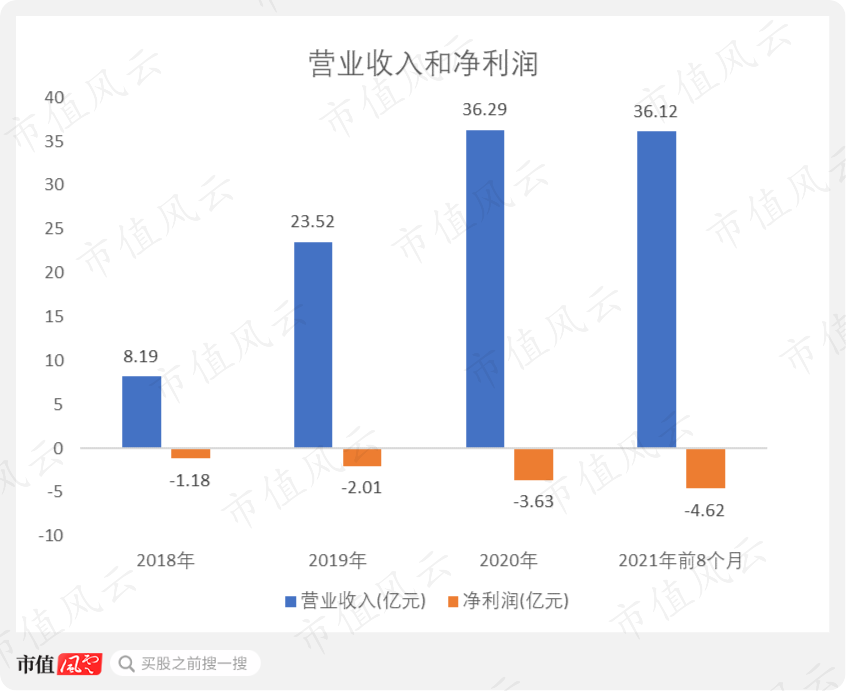

如果用一个词来形容圆心科技的业绩,那只能是:拉胯。

公司营业收入从2018年的8.19亿元增长到目前的36亿元左右,规模虽然越做越大,但是圆心科技一直没能实现盈利。

2018-2021年前8个月,公司净亏损从1.18亿元持续增长至4.62亿元,四年左右的时间,累计净亏损额超过11亿元。

更为糟糕的是,亏损程度不仅没有减弱,反而越来越严重了。

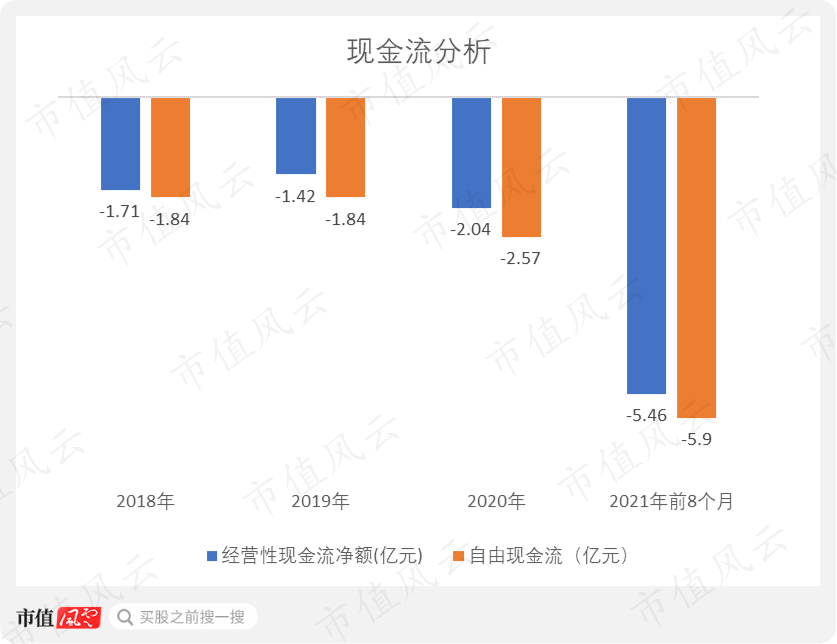

现金流方面也是如此,净流出的经营性现金流和自由现金流,几乎是一年比一年多。

随着线下药店数量的增加,公司收入也在不断增加,但与此同时,公司每年的净亏损额也在不断增加,丝毫看不见扭亏为盈的可能性。

风云君甚至都怀疑,公司平均每家线下药店,可能都是处于净亏损的状态,门店数量越多,亏损也越多。

另外,公司毛利率也只有10%,想实现盈利肯定是很困难的,

这么看来,圆心科技以处方药为主的线下连锁药店模式,最后能不能走通,都是个问题。

自己又不是医药电商,互联网医疗的属性又弱,没啥炫丽的故事可讲,如果长期看不到盈利的希望,那么圆心科技近300亿元的估值,究竟靠什么来支撑呢?

免责声明:

本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

回复

回复