会员

会员 下载APP

下载APP

爱美之心,人皆有之。

你剁手,造就了马爸爸、强东爸爸、黄铮叔叔……

你爱美,养活了玻尿酸、隆胸、整容、P图软件……

亲们,不要瞧不起自己的力量,你们就是财神奶奶啊!

9月28日,爱美客(300896.SZ)在创业板成功上市,成为继昊海生科(688366.SH)和华熙生物(688363.SH)之后第三家在A股上市的玻尿酸概念股。

关于昊海生科和华熙生物的研报,感兴趣的小伙伴可以下载市值风云app查看。

爱美客发行价118.27元,上市首日收盘价340.1元,涨幅达187.56%。

其实公司在2017年就曾递交过上市材料,只不过2018年就撤回了。此次借注册制东风成功上市,受到市场热捧,公司业绩是否有了很大改善?

我们一起来看一看。

一、“玻尿酸三巨头”

爱美客是国内领先的生物医用软组织修复材料领域的创新型企业,主要产品是注射类透明质酸钠系列产品和聚对二氧环己酮面部埋植线,均已取得Ⅲ类医疗器械注册证。

以上是公司的自我介绍。

医疗器械注册证分为Ⅰ类、Ⅱ类和Ⅲ类,其中Ⅲ类是要求最高的,而医美行业公司要取得Ⅲ类证书更是不容易。

而且公司是首家取得注射用透明质酸钠医疗器械产品注册证书的国内企业,也是获得国家药监局批准的同类产品最多的企业,公司的聚对二氧环己酮面部埋植线产品也是首款取得国家药监局批准的面部埋植线产品。

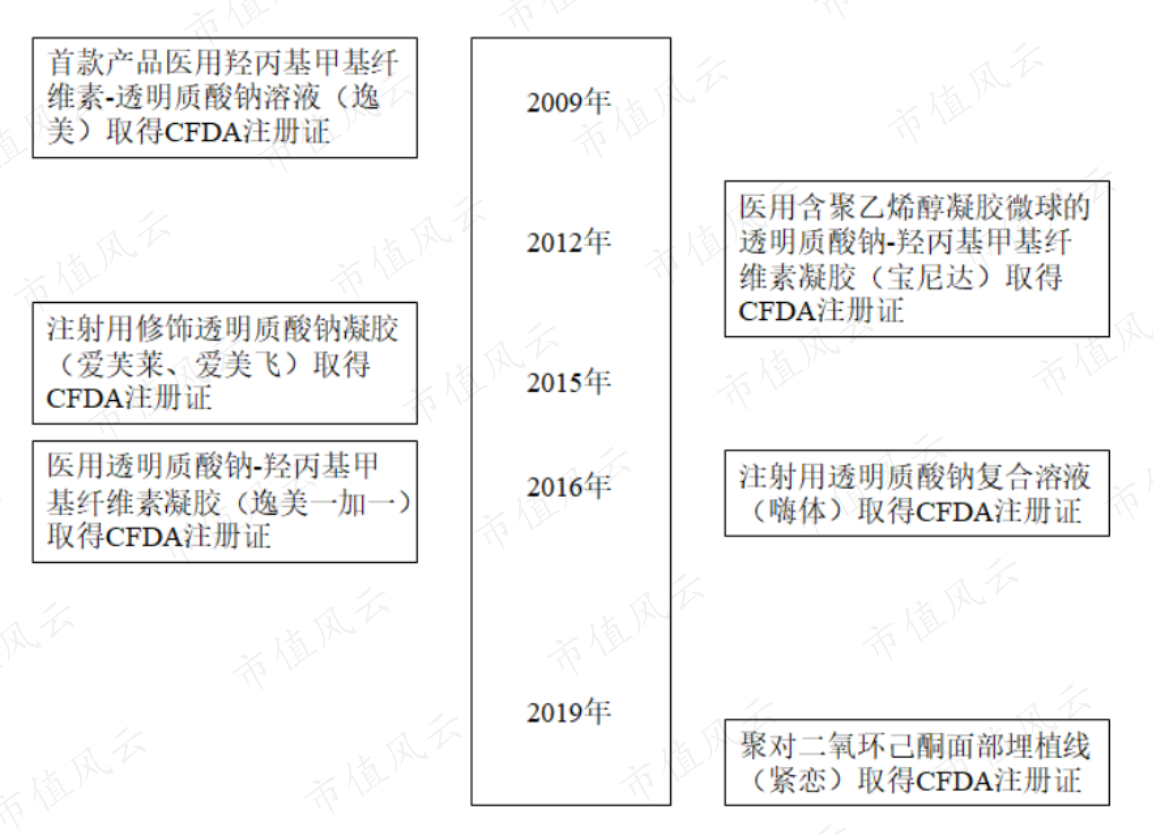

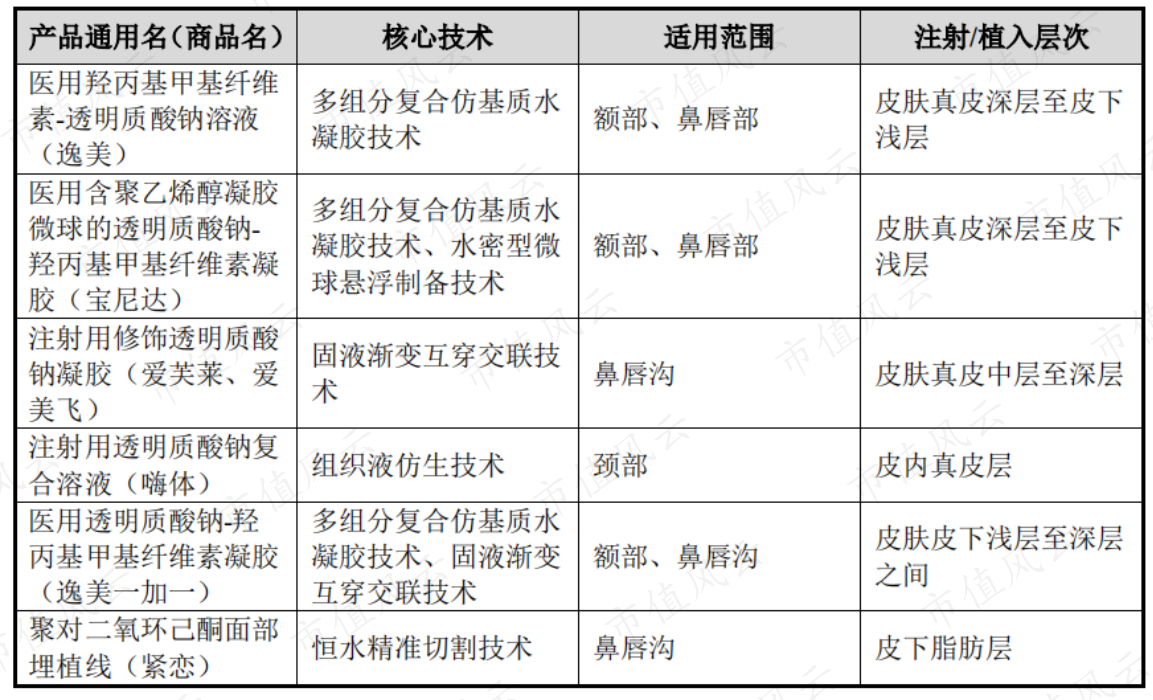

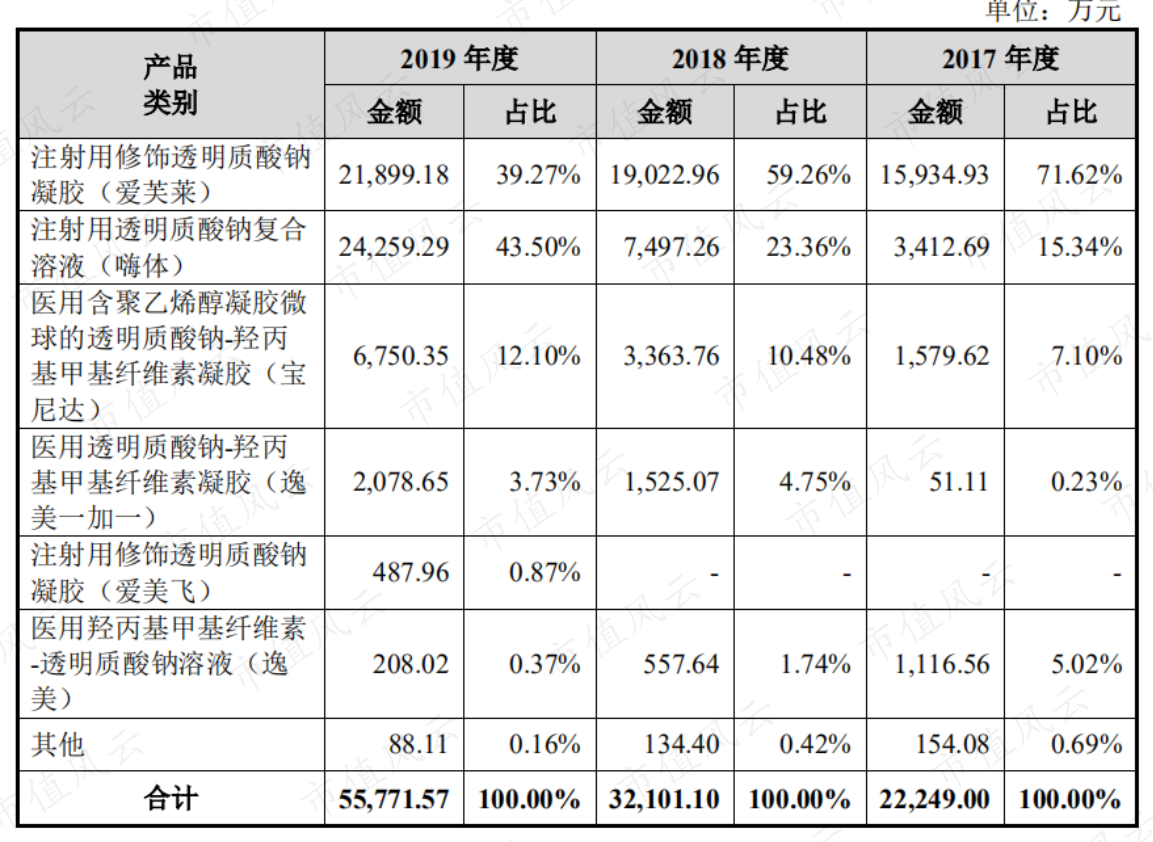

公司注射类透明质酸钠系列产品(下称玻尿酸产品)主要包括逸美、宝尼达、爱芙莱、爱美飞、嗨体、逸美一加一。

由于逸美产品早在2009年上市,2016年公司推出逸美的升级款逸美一加一。

公司注射用透明质酸钠系列产品以透明质酸钠为主要基材,加入羟丙基甲基纤维素、PVA凝胶微球、肌肽等高分子复合材料和氨基酸、维生素等多种营养物质,能够满足不同消费者的需求。

聚对二氧环己酮面部埋植线产品主要是紧恋,可完全被人体所吸收,并对浅层脂肪起到支撑作用,从而达到改善鼻唇沟皱纹的效果。

紧恋产品于2019年刚刚获得注册证,还没有批量生产,目前营收贡献主要为玻尿酸产品,占比99%以上。

根据沙利文数据,2016年至2018年,公司的产品在中国医疗美容透明质酸领域市场占有率分别为5.7%、7.0%及8.5%,已成为市场占有率第一的国内品牌。

爱美客的玻尿酸产品均以玻尿酸为主要基材,但爱美客本身不生产玻尿酸原料,所以属于下游企业。

这和华熙生物以及昊海生科还是有所区别的。

华熙生物主要产品包括玻尿酸原料产品、玻尿酸生物医用材料领域的医疗终端产品、功能性护肤品及功能性食品。

华熙生物是玻尿酸原料方面的绝对龙头,2019年玻尿酸原料全球市占率近40%。华熙生物医美领域的品牌主要是注射用透明质酸钠凝胶“润百颜”和“润致”。

昊海生科主要业务包括眼科、整形美容与创面护理、骨科和防粘连及止血四个领域。

昊海生科自产一部分玻尿酸原料自用于整形美容与创面护理的产品中,玻尿酸“海薇”和“姣兰”是其主打产品。

由此可见,市场上常称的“玻尿酸三巨头”,业务也彼此各有侧重:爱美客主攻注射用透明质酸钠系列产品,仅能对标华熙生物的医美类医疗终端产品和昊海生科的整形美容与创面护理产品。

华熙生物核心业务为原料业务,收入占比一直超过50%。

昊海生科主要产品收入集中在眼科和骨科产品。

二、营收呈爆发式增长

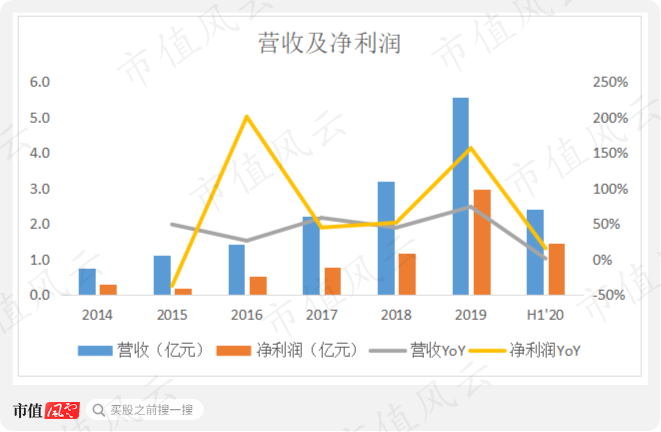

爱美客营收和净利润增长迅速,分别从2014年的0.8亿和0.3亿增长至2019年的5.6亿和3.0亿,CAGR分别为143%和155%。

2020年上半年由于疫情的影响,终端客户消费需求延后,公司营收和净利润分别为2.4亿和1.4亿,同比下滑1%和15%。

一方面,受益于下游市场中国医美服务行业的发展,特别是非手术类医美服务消费群体的扩大和市场规模的快速增长,公司营收保持高速增长。

注射类医美产品与手术类医美最大的不同之处在于维持时间不同。手术类医美一般情况下一个部位手术一次可以维持很久,而注射类医美产品一般维持时间6个月。

有小伙伴告诫风云君:人一旦变美过就无法再忍受变丑。这种生理加心理双重依赖,使得打过注射类医美产品之后一般都会继续打下去。

而且由于很多部位可以扩展,所以自带商业领域各大公司梦寐以求的“复购”、“用户粘性”buff。

也就是说,这真是个天然的暴利而且相对容易做到持续暴利的行业。

另一方面,2015年公司的爱芙莱产品获批,2016年12月嗨体和逸美一加一产品获批,公司产品线和产品功能不断丰富,可以满足不同的人群和消费群体的需求。

逸美为2009年公司推出的首款产品,销售已超9年,因此公司在2017年推出逸美的升级产品逸美一加一,并从当年开始实现收入。

逸美和逸美一加一2019年的销售单价分别为每支700元和1221元,属于公司的中端产品,销售收入分别为208万和2079万,占总营收比例分别为0.37%和3.73%。

爱美飞为公司2019年新推出的产品,2019年尚处于推广期,销售规模相对较小。

公司爱芙莱、嗨体、宝尼达产品营收占比较大,其中爱芙莱和嗨体营收占比最大,2019年营收占比分别为39%和44%,宝尼达占比次之,为12%。

爱芙莱营收从2017年的1.6亿增长至2019年的2.2亿,CAGR为17%。

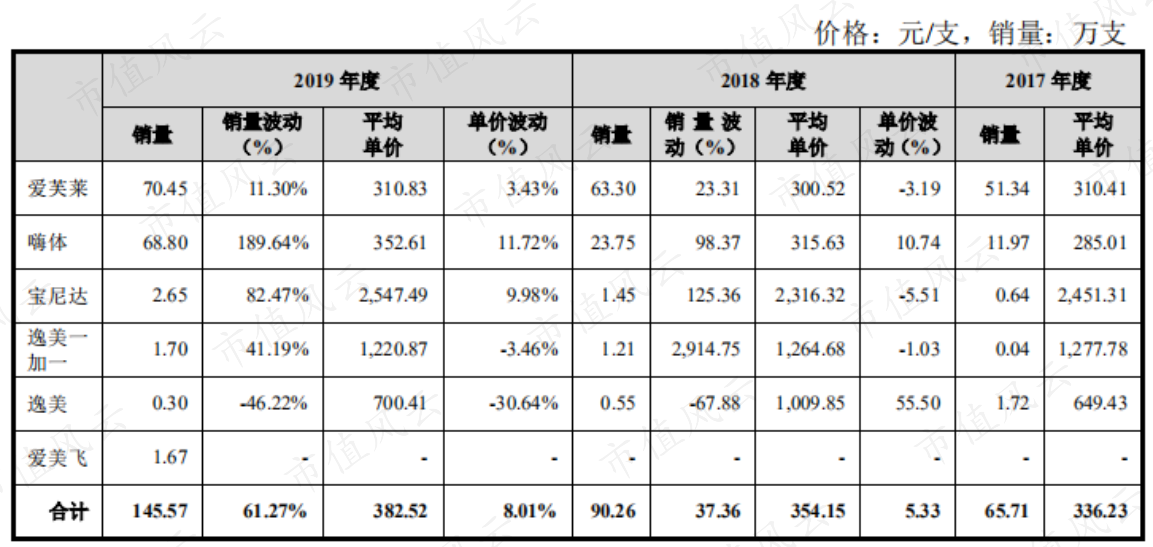

爱芙莱单价每支311元,属于公司价格最低的产品,产品性价比较高,消费者适用范围更广,营收增长稳健。

加上产品含有盐酸利多卡因成分,具有舒缓减痛作用,提升了消费者注射过程的舒适度。

嗨体产品于2017年上市并得到市场认可,销售收入迅速增加,从2017年的0.34亿增长至2019年的2.43亿,CAGR为248%,2019年营收超过爱芙莱成为公司营收占比第一的产品。

公司的嗨体产品是目前唯一经国家药监局批准的针对颈部皱纹改善的Ⅲ类医疗器械产品,这妥妥的又是一波暴利的核心逻辑。

经过近2年的发展,其安全性和有效性获得了下游医疗机构以及终端消费者的认可,终端消费需求大幅度增长。

宝尼达产品营收由2017年的0.16亿增长至2019年的0.68亿,CAGR为180%,营收增长迅速。

公司宝尼达产品2012年上市,为首款含PVA微球的透明质酸钠注射填充剂,也是目前仅有的两款获批的含微球成分长效产品之一。

宝尼达产品定位于中高端消费者,2019年单价每支2547元,加上含微球的玻尿酸对医生的技术要求较高,宝尼达产品市场培育期较长,最近几年开始逐步获得客户和消费者的认可,销售开始放量。

可以看出,公司产品涵盖中低端、中端和中高端,注重医美产业的深度和梯度,几款主要产品均为行业内首发或独有,不同的功效和价位分别面对不同的消费者,多款产品销售爆发形成总营收靓丽增长的局面。

三、暴利行业:毛利率90%+,净利率50%+

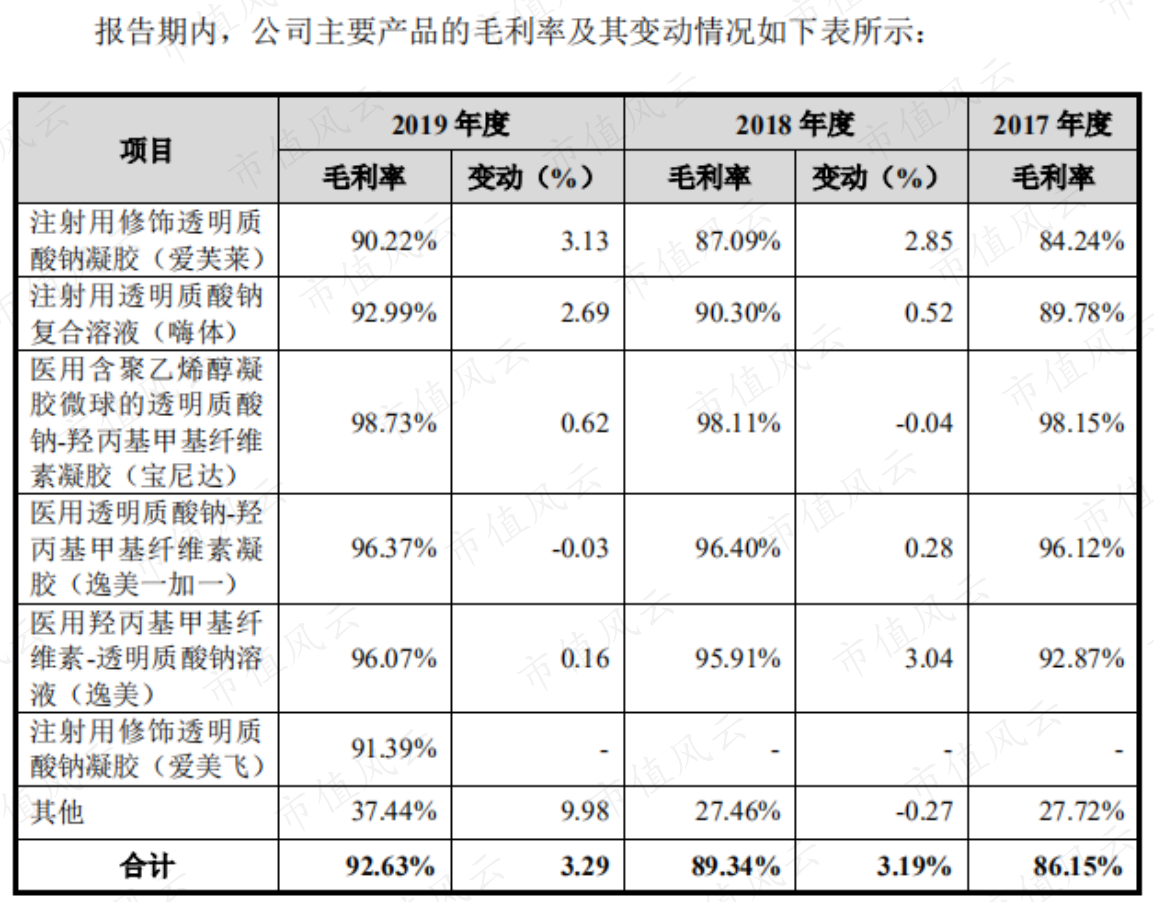

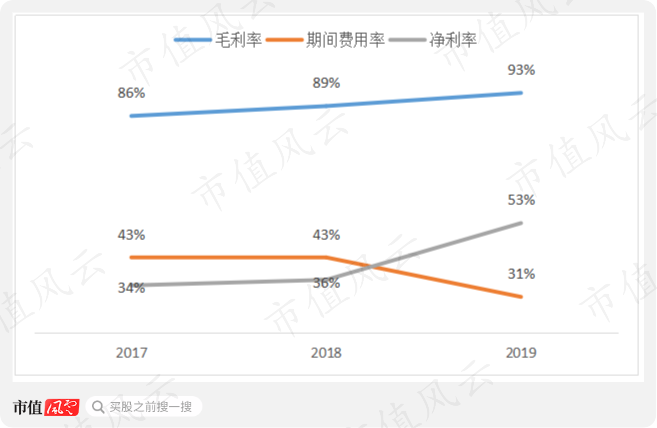

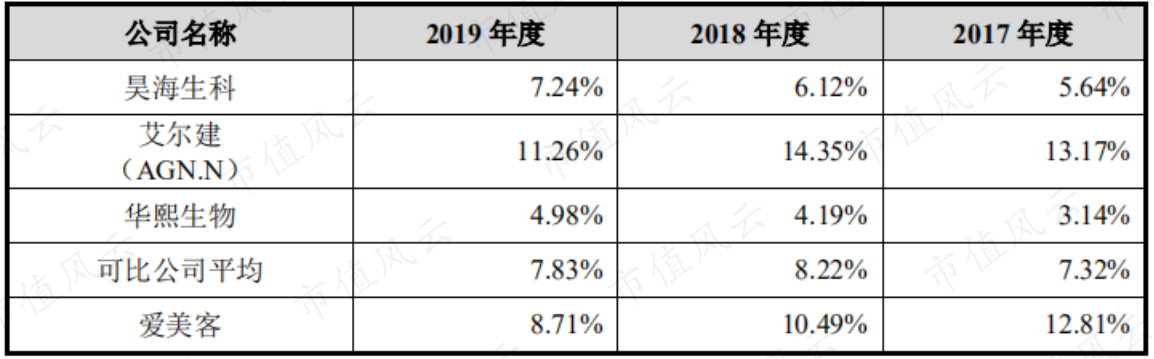

2017年至2019年公司毛利率分别为86%、89%和93%,呈逐年上升趋势,主要是收入占比较大的爱芙莱和嗨体产品毛利率有所上升所致。

定价较低的爱芙莱和嗨体的毛利率分别由2017年的84%和90%上升至2019年的90%和93%,而定价较高的宝尼达和逸美一加一产品毛利率一直维持在高位,分别为98%和96%左右。

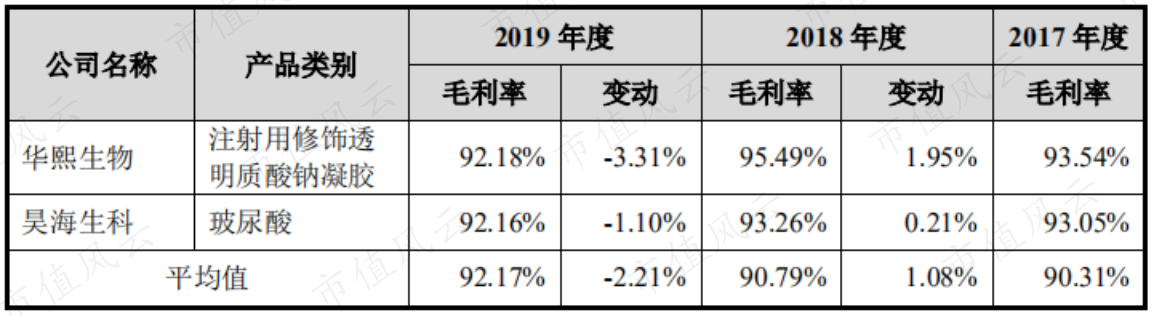

公司毛利率与同行业可比公司华熙生物和昊海生科主要类似产品毛利率水平趋同,2019年三家公司毛利率分别为92.6%、92.2%和92.2%。

公司产品毛利率上升主要是因为销量上升,营收快速增长的幅度大于营业成本上升的幅度。

2018年和2019年营收分别增长44%和74%,而同期的营业成本分别增加11%和20%。

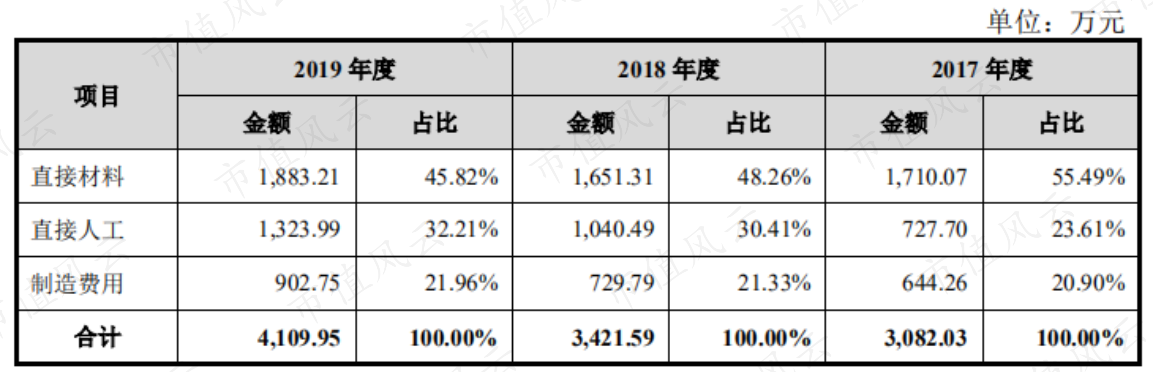

公司营业成本主要包括直接材料、直接人工和制造费用。

其中直接材料是营业成本的主要构成项目,2017年至2019年占营业成本的比例分别为55%、48%和46%,呈逐年下降趋势,主要是因为公司产品销量增加,规模采购优势显现,主要原材料采购价格下降。

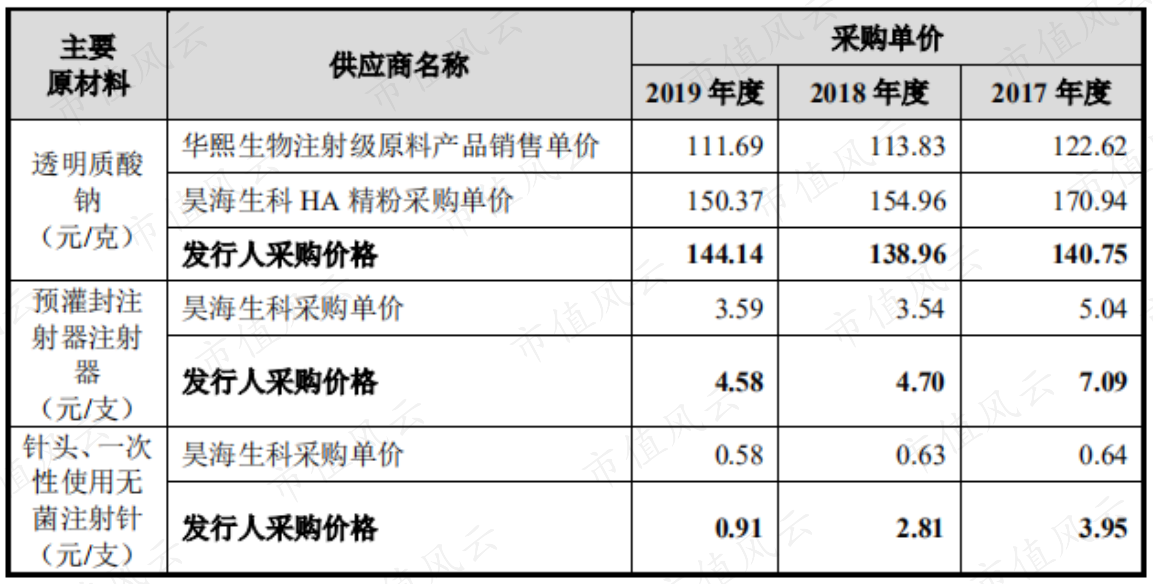

直接材料中预灌封注射器和一次性使用无菌注射针单价下降幅度较大,单价分别由2017年的每支7.09元和3.95元下降至2019年的每支4.58元和0.91元。

而同行业昊海生科由于采购数量较多、获得折扣较大,2019年的预灌封注射器和一次性使用无菌注射针采购单价分别为每支3.59元和0.58元,均低于爱美客,说明公司原材料采购价格还有进一步下降的空间,毛利率还有提升的空间。

理论上,任何行业的高毛利率都会随充分竞争逐渐下降至合理水平,但爱美客作为医美行业头部公司,原材料采购优势能够一定程度上缓和毛利率下降,继而维持高毛利率。

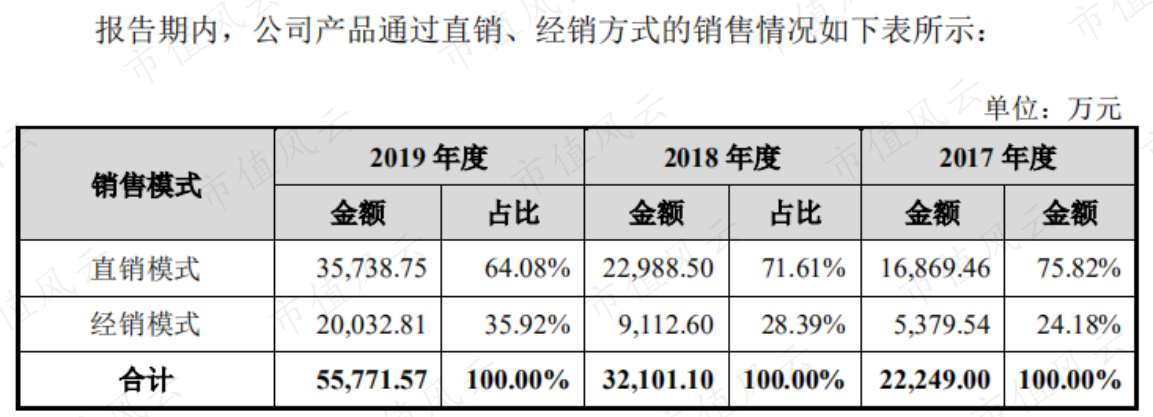

不同于化妆品行业的高销售费用率,由于公司销售采用直销为主,经销为辅的模式,2019年占比分别为64%和36%,而直销客户为医疗机构,销售费用相对较低,公司2017年至2019年的销售费用率分别为19%、19%和14%。

占期间费用大头的销售费用得到控制,公司的净利率得以维持高位,2017年至2019年,公司净利率分别为34%、36%和53%,并呈逐年上升趋势。

2019年净利率增长较大,是因为公司营收增长74%的情况下,期间费用中销售费用和管理费用增长幅度相对较小,分别24%和8%,同时公司财务费用占比很小,小于1%。

2017年至2019年,公司的研发费用率分别为13%、10%和9%,高于华熙生物和昊海生科,高于行业均值的7%、8%和8%,说明公司较为注重产品研发。

四、在研项目丰富

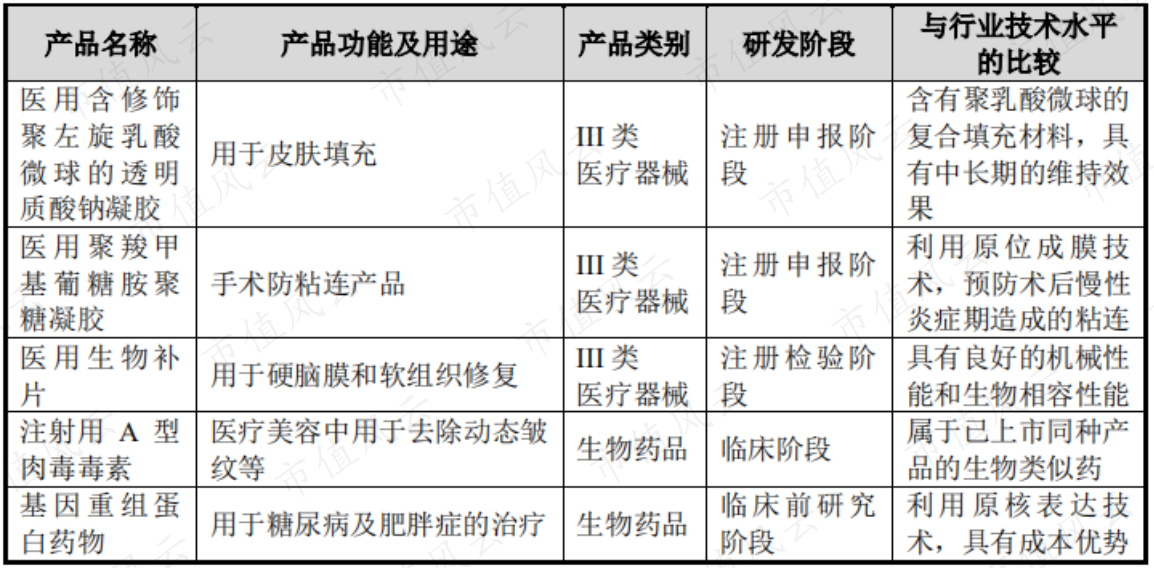

公司目前主要在研项目包括基因重组蛋白药物、医用生物补片、注射用A型肉毒毒素和新型软组织填充剂等。

医疗器械研发注册流程一般包括实验室研究、动物实验、注册检验、临床试验和注册申报等环节;生物药品研发注册流程一般包括设计开发、临床前研究、临床申报、临床试验、产品注册等环节。

而公司的在研产品均已取得阶段性的成果,获准注册后将陆续投放市场。公司在研的医疗器械产品类别均为Ⅲ类,其中医用生物补片处于注册检验阶段,医用含修饰聚左旋乳酸微球的透明质酸钠凝胶(又名童颜针)和医用聚羧甲基葡糖胺聚糖凝胶均处于注册申报阶段。

医用含修饰聚左旋乳酸微球的透明质酸钠凝胶预计将于2020年末取得产品注册证书。

生物药品产品中,基因重组蛋白药物处于临床前研究阶段,注射用A型肉毒毒素项目处于临床阶段,是公司与韩国HUONS合作的产品,公司将在中国开展该产品的临床试验,并在获批后在中国独家代理销售该产品。

公司此次IPO募集资金除了用于已有项目基因重组蛋白药物和注射用A型肉毒毒素项目的继续研发之外,还用于去氧胆酸药物项目的研发以及相关的研发、生产、营销等建设项目。

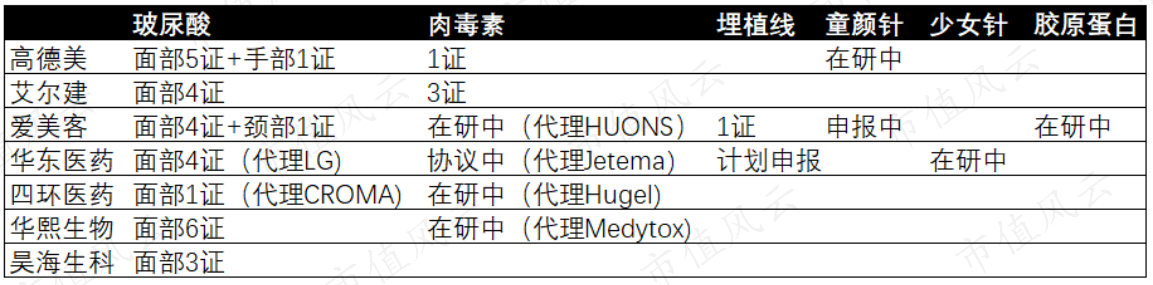

目前市场上医美耗材最主要的项目包括玻尿酸、肉毒素、埋植线、童颜针、少女针和胶原蛋白6类。

行业内主要企业中,爱美客属于布局最广的,除少女针外,其他5类项目均有布局,华熙生物仅涉及玻尿酸和肉毒素,昊海生科仅涉及玻尿酸,华东医药(000963.SZ)在4类项目上有布局。

销售如此火爆,在研项目也将陆续获批上市,但公司的产能能否跟上,我们接着来看一看。

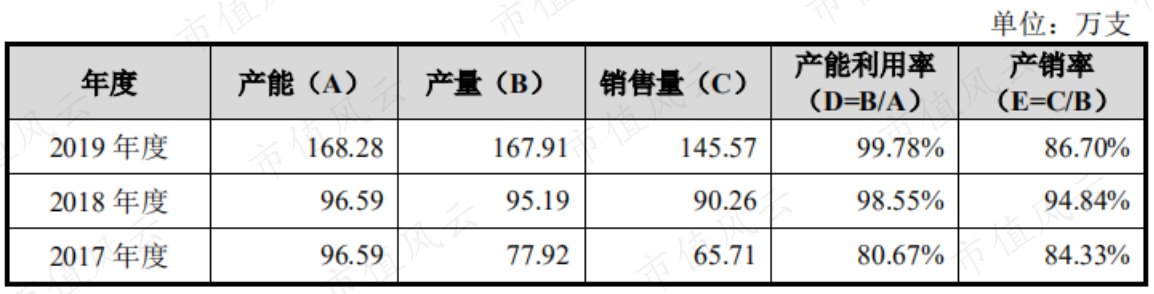

2017年、2018年和2019年,公司的产能分别为96.59万只、96.59万只和168.28万只,产量分别为77.92万只、95.19万只和167.91万只。

2019年产能较2018年增加了74%,同时产量增加76%,新增产能完全消化,产能利用率还在不断上升,从2017年的80.67%上升到2018年的98.55%和2019年的99.78%。

因此公司此次IPO募投资金一方面加大研发项目的投入,确保各个研发阶段的产品储备,一方面扩建生产线加大产能,使公司生产能够跟上销售的需求,以此保证公司实现可持续的长期发展。

五、款到发货,账上都是钱

公司主要采用直销为主,经销为辅的销售模式,2017年至2019年,公司直销模式下收入占比虽有所下降,但还处于主导地位,2019年直销和经销销售占比分别为64%和36%。

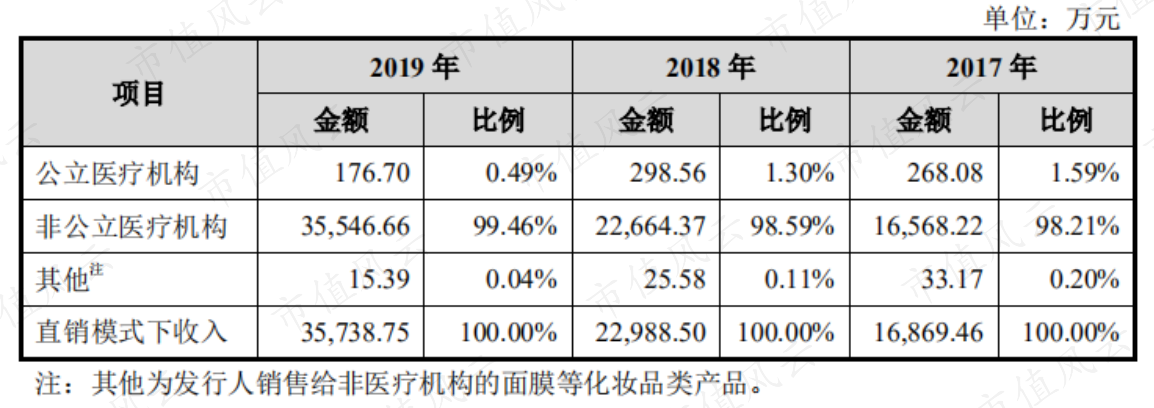

公司的直销客户主要以非公立医疗机构为主,2017年至2019年,非公立医院销售收入占比一直维持在98%以上;经销模式主要采用买断式经销的模式。

由于非公立医疗美容机构的拓客成本较高,留住稳定优质的终端消费者是其重要需求,而且医美行业偶发的医疗事故形成的舆论事件会对医美机构以及医美品牌造成较大负面影响,所以医美机构一般希望厂家可以能够共同处理事故。

爱美客的直销模式下,公司的业务员参与医美机构对终端消费者的销售环节,通过与机构共同制定营销方案,管理终端客户,提高自身产品竞争力。

公司的直销模式主要由公司销售人员覆盖规模较大的客户,同时由于下游医疗机构数量众多且较为分散,经销模式主要覆盖公司销售团队无法直接覆盖的医疗机构。

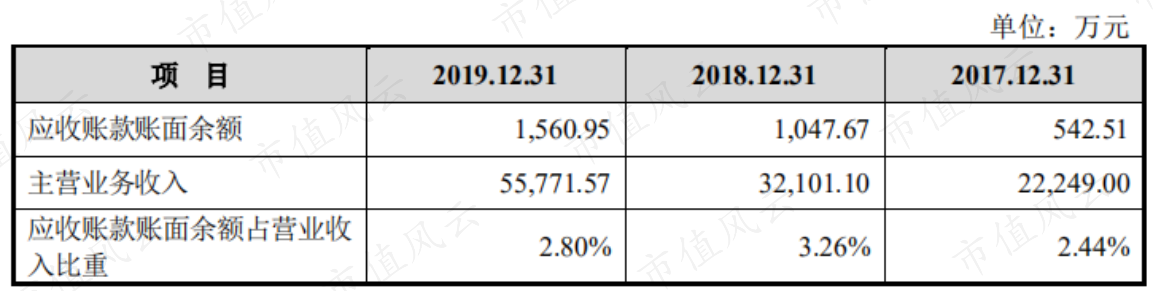

公司直销模式下非公立医疗机构客户以及经销模式下大部分经销商,都为款到发货的方式,少量赊销客户结算周期一般也为次月结清,说明公司对下游客户的议价能力较强。

在同类产品众多,下游客户分散的激烈竞争市场环境下,公司能够做到款到发货,销售爆发,说明公司的产品和服务有较强的竞争力。

款到发货的模式决定了公司各期末应收账款余额都较小,且账龄都为一年以内。2017年至2019年应收账款年末余额分别为542.51万元、1047.67万元和1560.95万元,占营收的比例分别为2.44%、3.26%和2.80%,占比较低。

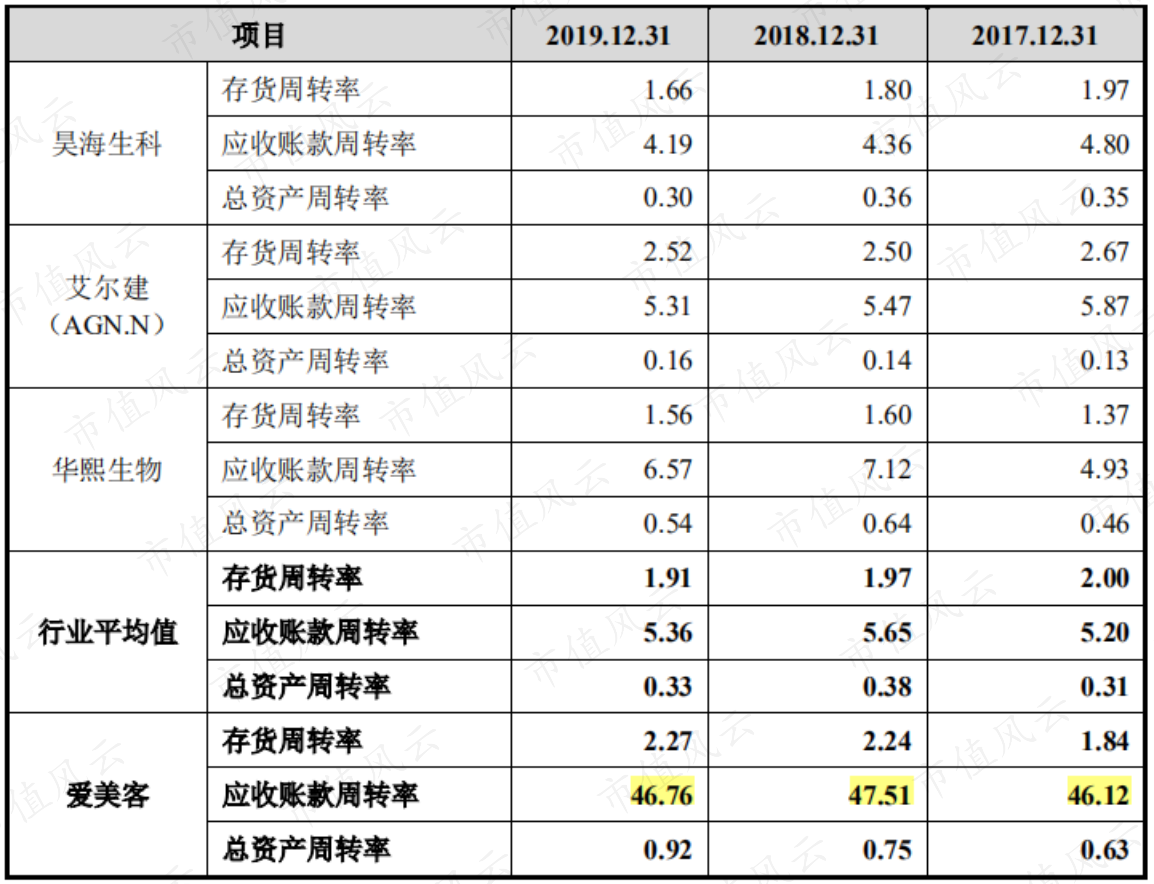

公司各年的的应收账款周转率都在46左右,远高于同行业公司华熙生物和昊海生科,远高于行业平均应收账款周转率各年的5左右。

同时,公司的存货周转率和总资产周转率也高于行业平均,2019年公司数据分别为2.27和0.92,高于行业数据的1.91和0.33。

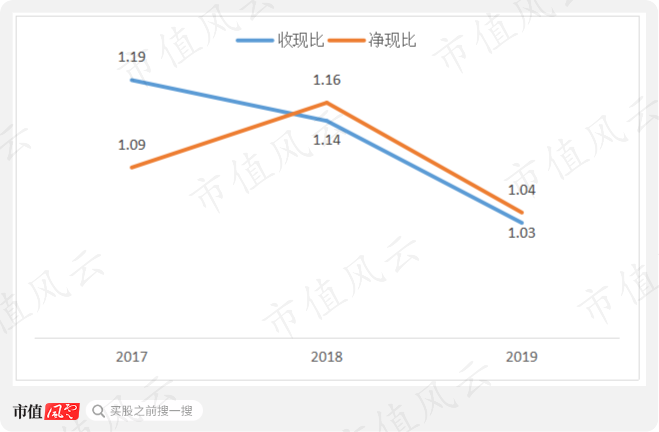

同时,款到发货的模式也决定了公司的现金流情况会很好,2017年至2019年,公司各期经营性现金流量净额分别为0.84亿、1.35亿和3.1亿,各年的收现比和净现比都持续大于1。

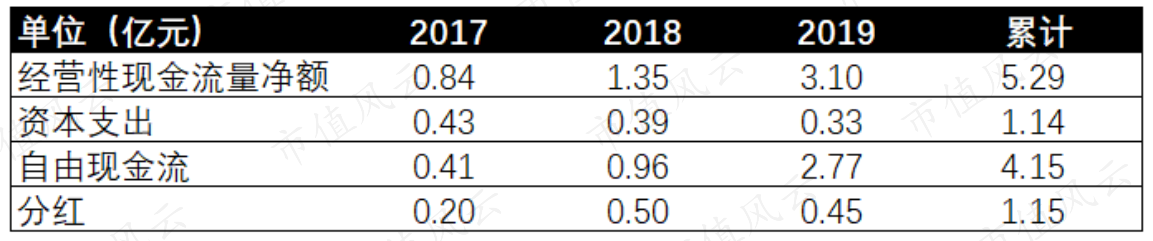

2017年至2019年公司累计资本支出为1.14亿,创造自由现金流为4.15亿,累计分红1.15亿,占自由现金流的28%,占同期净利润的23%。

公司分红力度还不错,希望上市后能够更进一步。

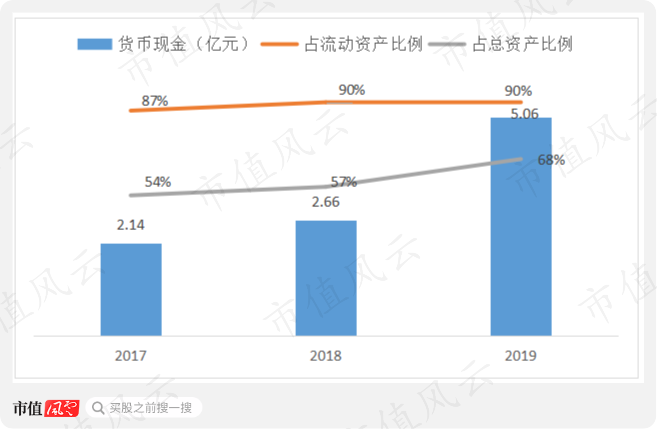

资本支出和分红后,公司各期末账上还都是钱,货币现金各期末余额分别为2.14亿、2.66亿和5.06亿,占各期末流动资产比例在90%左右,占总资产比例不断上升,2019年达68%。

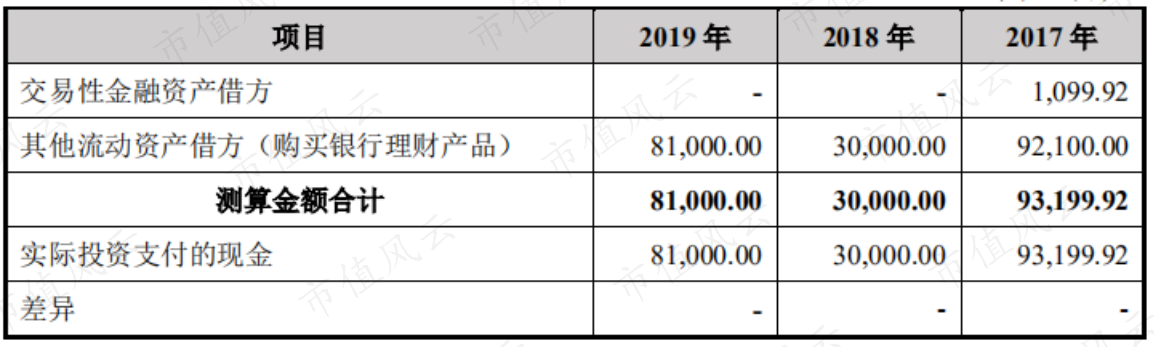

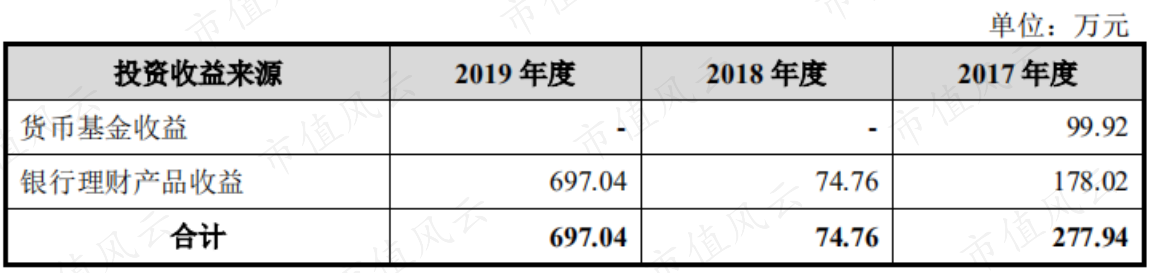

公司无处安放的现金只能去投短期理财产品,2017年、2018年和2019年各年间用于短期投资的金额分别为9.3亿、3亿和8.1亿。

2017年至2019年,短期投资带来的投资收益分别为277.94万、74.76万和697.04万。

当然,如此有钱的公司是不会借钱的,除2017年末有长期借款600万,并于2018年提前偿还外,公司其他年份均不存在长期或短期借款,资产负债率不断下降,2017年至2019年分别为17%、13%和11%。

结语

看完这家公司,风云君不禁感叹,女人的钱太好赚了,医美行业真是暴利。

加上公司拥有的注射类玻尿酸产品和埋植线均获得稀缺的Ⅲ类医疗器械注册证,而且多款产品为行业首发或独有,还有丰富的在研储备项目,技术优势明显。

经过市场的培育和验证,多款产品销售爆发,带动营收高速增长。

公司毛利率持续维持高位,高达90%以上,而且随着公司销售增加,规模采购优势不断显现,原材料成本还有下降的空间,毛利率还有上涨的空间。

而且医美产品还有不同于护肤品的优点,由于直销客户为医疗机构,销售费用相对较低,公司各年销售费用率均小于20%,导致净利率较高,2019年净利率高达50%以上。

受益于公司产品和服务的竞争力,公司销售大部分为款到发货,极少赊销也是次月结清,所以公司现金流状况很好,没有借款。

免责声明:

本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

回复

回复