会员

会员 下载APP

下载APP

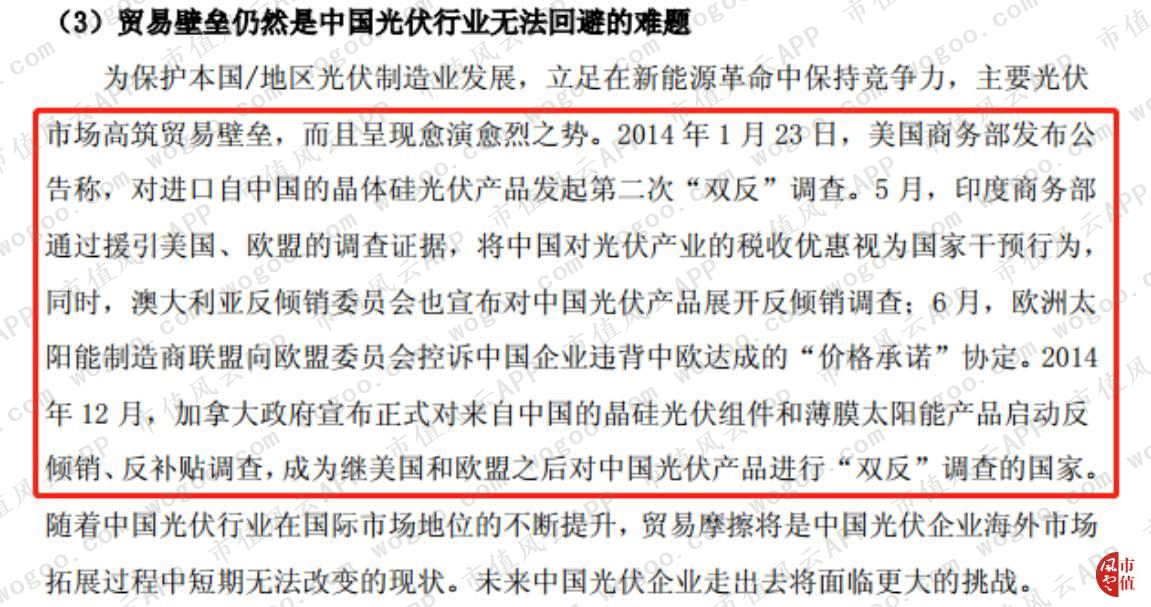

光伏行业在国内历经十载,行业受系统性及非系统性两大因素影响,可谓“错综复杂”。

1、2009 年金融危机、随后的欧债危机、欧美对我国光伏产品“双反”等事件,这一系列的非可控因素对国内光伏企业造成巨大冲击。

2、平价上网是光伏行业最终的目标,而过去硅片价格较高,光伏电站建造成本高,电站建造数量减少,导致对上游硅片需求减少。多数企业依靠财政补贴维持经营。

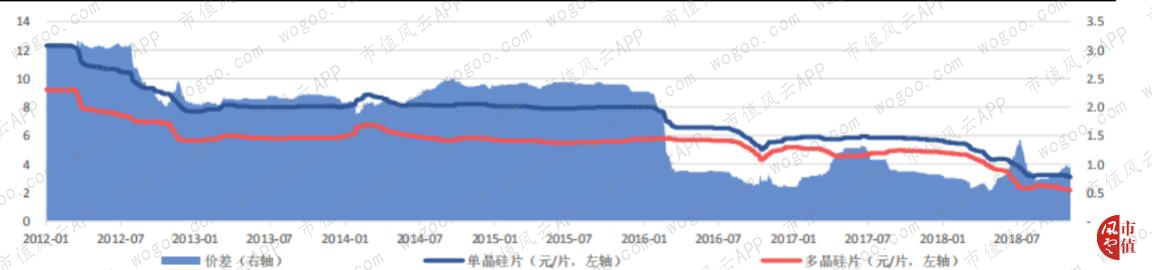

随着单晶硅片提高拉棒速度、增加单炉投料量、使用金刚线切片等途径不断降低非硅成本,“更新换代”也成了光伏行业的主流。

过去光伏材料以多晶硅片为主,自2015年起,单晶硅价格已接近多晶硅,且单晶硅片的转换率较高,促使单晶硅在光伏市场上的占有率不断提高。

(资料来源:PVNEWS)

截至2018年,根据 PV InfoLink 统计,2018 年全球单晶产品市场占有率达到 46%。

(资料来源:PV InfoLink)

单晶硅市场占有率的上升,带动国内以单晶硅片为主的光伏企业收入暴增,其中隆基绿能科技股份有限公司(以下简称隆基股份,601012.SH))的业务以单晶硅切片为主,在短短的6年内,已成为我国光伏行业内首屈一指的龙头企业。

通过吾股大数据发现隆基股份排名从2016年的894名上升至18年的356名,2018年公司评分为79分,且2016年-18年的得分均高于行业平均分。

(来源:吾股大数据,下载市值风云APP,查看全部上市公司评分)

接下来,风云君将为老铁们捋一捋隆基股份的成长之路。

一、上市后疯狂融资开启扩产之路,营收爆发增长

隆基股份成立于2000年,于2012年在上交所上市,公司一直深耕光伏产业链,如今公司已成为全球最大的集研发、生产、销售、服务于一体的单晶光伏制造企业,业务基本覆盖光伏全产业链,由上游的单晶硅棒至下游的光伏电站。

(资料来源:隆基股份2018年年度报表)

公司由光伏上游通过发展逐渐延伸至中下游,一览公司过去的发展历程:

2006年12月成立宁夏隆基硅材料有限公司,发展单晶硅棒业务。

2009年银川隆基成立,开始生产单晶硅片业务。

2010年9月成立无锡隆基硅材料有限公司,发展单晶硅片的切片加工业务。

2014年5月成立西安隆基清洁能源有限公司,产业链延伸至下游的光伏电站。

2014年底收购浙江乐叶光伏科技有限公司,切入电池、组件业务。

2016年6300万美元收购古晋SunEdison公司,开拓马来西亚生产基地。

由于公司所在在光伏行业属于资本密集型,对资金的需求异常强烈,因此上市融资成了公司一个重要的转折点。

公司自2012年上市至今,公司直接融资金额已高达146.90亿元,其中:

2012年IPO上市融资15.75亿元,募集资金主要用于年产500MW单晶硅棒/片建设项目,用9000万元偿还银行贷款,其余补充流动资金。

2015年及2016年定向增发共募集资金49.4亿元,主要投向年产2GW单晶硅棒、切片项目,西安隆基年产1.15GW切片项目,无锡隆基年产850MW切片项目, 年产2GW高效单晶电池组件项目。

2016年发行公司债券募集资金10亿元,主要用于补充流动资金,优化债务期限结构。

2017年发行可转换债募集资金28亿元,主要投向保山隆基年产5GW单晶棒项目、银川隆基年产5GW单晶硅棒和5GW单晶硅片项目。

2018年发行短期融资券募集资金5亿元,主要用于日常经营、偿还金融机构借款及其他用途。

2019年通过配股募集38.75亿元,募集资金主要用于宁夏乐叶5GW单晶电池项目及滁州乐叶5GW单晶组件项目。

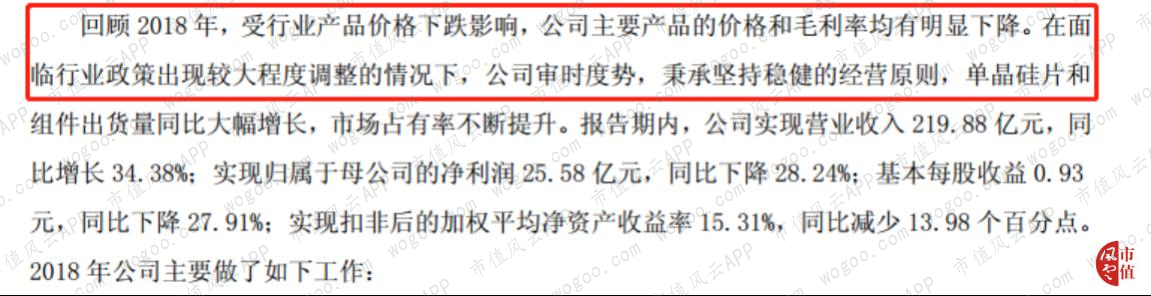

随着公司业务范围及产能扩大,营收跨越式爆发,从2014年36.8亿元增长至18年的219.88亿元,年复合增长率高达42.98%。

公司2014年营业收入地区以境外为主,境外收入占营业收入的67.36%,随后公司产能扩充且切入光伏产业链中下游。

“光伏领跑者计划”的实施,国内光伏电站需求暴增,带动对光伏中上游产业链的需求,公司顺势将业务重心转至国内,促使公司2015年的境内营业收入暴增,较14年同比增长253.04%,截至2018年,中国境内营业收入已高达147.97亿元。

从净利润来看,公司净利润也随着营收增加而迅速上升,从2014年的2.99亿元上升至2018年的25.67亿元,其中2017年公司净利润为35.49亿元,是近五年的顶峰。

过去国家为鼓励光伏行业发展,设立补贴光伏企业的扶持政策,公司过去受益于财政补贴影响,为下一轮的扩产提供资金。

随着公司国内外业务不断的拓展,光伏补贴政策力度下降,财政补贴从2013年占净利润比重的24.25%下降至18年仅占净利润比重0.14%。

政府补贴占净利润比重下滑反映公司净利润主要通过主营业务所得,而非政府补贴。

二、业务延伸效益显著,硅片及组件业务爆发

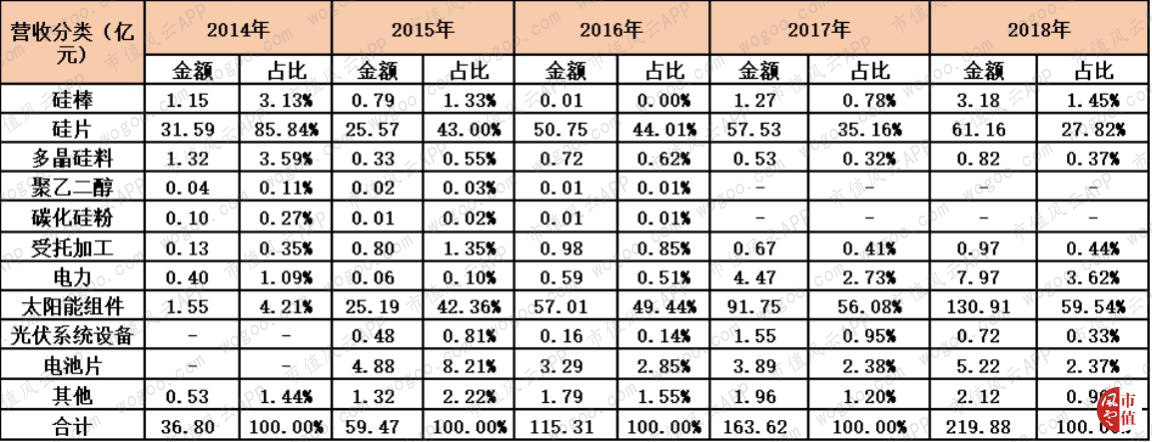

硅片及太阳能组件是公司主要收入来源,截至2018年共占营收87.36%。

公司2014年硅片销售为主,硅片收入为31.59亿元,占公司营收的85.84%,虽逐年上升至2018年的61.16亿元,但收入占比下降至27.82%。

由于受硅片价格下降影响,公司利用成本优势,大幅提高出货量,促使2018年硅片收入较17年仅增长6.31%。

硅片占营收比重下滑的原因是公司于2014年底开始切入中下游产业链,太阳能组件收入迅速提高。

太阳能组件收入从2014年的1.55亿元爆发式增长至2018年的130.91亿元,年复合增长率高达142.84%。

(一)硅片热销,性价比高

公司硅片产销大幅提高,硅片(自有产品及受托加工产量)生产量为从2014年的48261.17万片增加至18年为364247.08万片,年复合增长率为49.82%。

其中单晶硅片的对外销售数量于2018年已高达196609.24万片,自用硅片从2015年的15858.74万片迅速上升至18年的151707.22万片,自用硅片爆发式增长也预示着公司太阳能组件业务规模不断扩大。

而单晶硅片产能利用率从2015年的99.86%下降至18年的80.94%,主要原因是光伏行业“5.31新政”后,国内市场需求萎缩,公司调减生产计划的同时加大向海外销售单晶硅片,消化现有产能。

但根据中国光伏行业协会的统计,行业硅片企业产能利用率范围约40%-80%,低于公司的80.94%。表明公司2018年的产能利用率下滑但仍高于同行。

此前公司在2017年的产能利用率高达119%,满负荷生产的原因是单晶产品需求旺盛,公司出货量快速增长。

公司产销率(销售及自用)在2015年-18年处于89%-107%附近,其中2015年产销为65.06%,若加上硅片销售自用量,实际产销率为89.79%。

单晶硅片仅在2018年出现产能下滑,而2015-17年基本达到满产满销的主要原因是公司生产的单晶硅片性价比高。

(二)技术护城河源于常年高投入

公司产能规模大及切片技术高,是公司产品性价比高的主要因素。

1、产能大,规模化生产

规模化生产是公司降低成本的必要手段,公司2018年的硅片非硅成本在1元以内,切片环节非硅成本同比下降27.81%,占电费比1.28%。

单晶硅片具有价格优势的原因是公司在2018年硅片产能高达28GW,占全球单晶比例超过40%,根据PV InfoLink数据,公司的单晶硅片产能已位列 2018 年全球硅片公司首位。

2、切片技术高

自2015年起,公司对硅片使用金刚线切割技术来取代传统砂浆切割技术,直接促使切片环节成本快速下降,如公司在2016年通过金刚线切割工艺等行业先进技术的产业化应用,使得 2016 年硅片产品非硅成本已较 2012 年下降 67%。

(三)组件热销,功率高

在单晶组件方面,公司单晶组件的生产量几近成倍式增长,单晶组件生产量从2015年的782.07MW迅速上升至18年的7275.63MW。

与此同时,公司销售量也随着产量的增加而上升,截至18年,公司单晶组件的销售量为5990.72MW。

自用量总体呈上升趋势,从2015年的38.76MW增加至18年的590.36MW。

公司单晶组件生产规模增加的同时,产能利用率不断上升,从2015年的75.25%上升至18年的93.10%,其中在17年的产能利用率达到104.00%。

公司单晶组件产销率一直维持90%以上,较高的产销率表明公司单晶组件具备较强的市场竞争力。

公司单晶组件产销规模爆发式增长的原因,一方面是公司于2014年底收购浙江乐叶,对其原有产能进行技术改造并新建产能,另一方面是单晶硅组件的量产平均组件功率高,组件功率处于行业领先水平,截至2018年的量产平均组件功率60型RERC组件为305W-310W,72型RERC组件为365W-370W。

公司硅片及组件产品构建的护城河,源于公司对研发费用投入的持续上升,研发效果显著。

在研发费用方面,公司2014年-18年一直维持营收占比的4.5%-7%进行研发费用投入,随着公司营收上升,公司在2014年-18年不断加大研发投入费用,从14年的2.54亿元逐年上升至18的12.31亿元,年复合增长率为37.11%。同期营收复合增长率为42.98%,稍低于营收增速。

截至2018年公司累计获得各类专利526项,研发成果专利是构成公司的护城河之一,其中研发成果主要体现在组件功率及电池转换率。

在组件功率方面,公司2015年单晶硅组件研发最高组件功率为60型290W、72型345W,截至2018年,单晶硅组件研发最高组件功率为60型360.3W、72型437W。

在电池转换方面,截至2018年,公司推出的单晶PERC电池转换率为24.06%,刷新了PERC电池的效率指标。

三、财务分析

(一)盈利及成长性双高

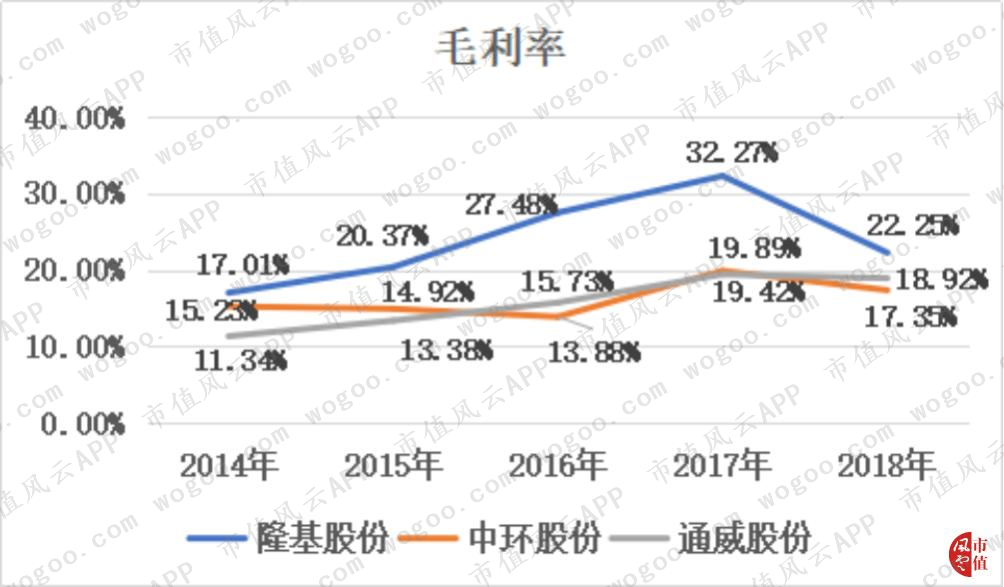

隆基股份毛利率总体呈上升趋势,从2014年的17.01%上升至18年的22.25%,其中毛利率于2017年高达32.27%,而在2018年则下滑至22.25%。

而中环股份毛利率在2014-18年一直徘徊在14%-20%附件,通威股份的毛利率则在10%-18%附件,毛利率上升幅度低。

总体来看,公司每年毛利率均高于中环股份及通威股份。

公司产品众多,结合上文各产品营收占比来看,硅片及太阳能组件是公司主要收入来源,因此公司毛利率的变化主要看硅片及太阳能组件的毛利率变化现况。

硅片毛利率波动性大,从2014年的17.49%逐年提高至17年的32.71%后,在18年迅速下滑至16.27%,是近五年的最低点。

太阳能组件的毛利率总体呈上升趋势,从2014年的11.32%上升至18年的23.83%,其中在17年的毛利率高达30.70%。

公司2018年的硅片及太阳能组件的毛利率均较17年出现下滑的原因是行业价格下滑,公司利用成本优势,牺牲毛利率换取销量,同时公司加大对海外市场拓展力度。

(资料来源:隆基股份2018年年度报表)

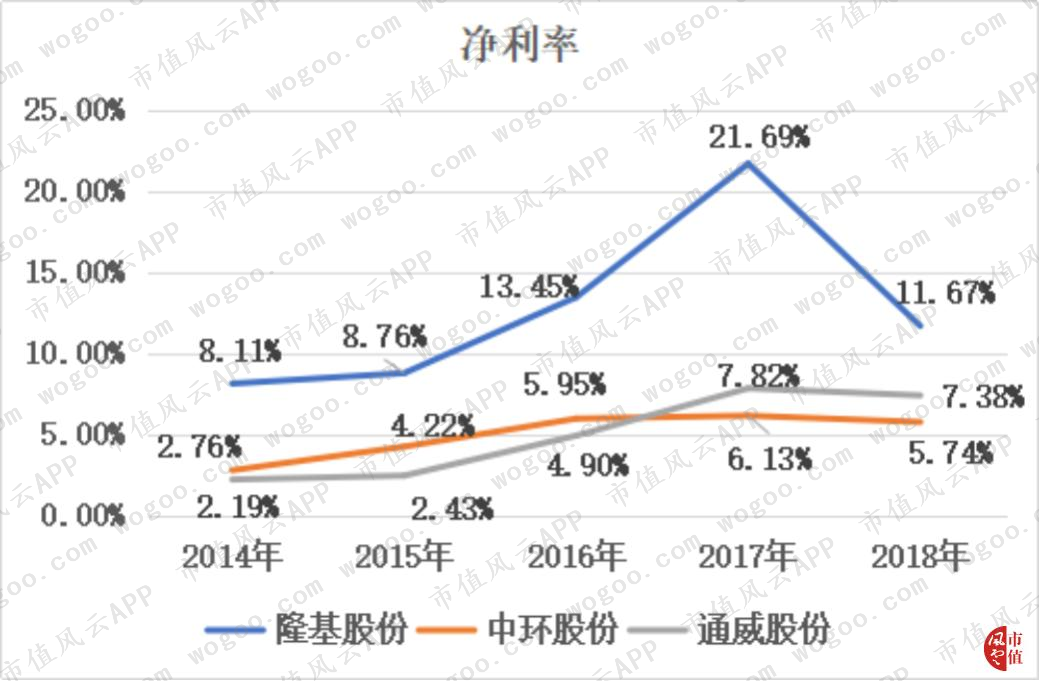

从净利率来看,公司净利率总体呈上升趋势,从2014年的8.11%上升至18年的11.67%,在17年达到21.69%,波动性偏大,18年净利率下滑明显。

而中环股份及通威股份的净利率不到10%,盈利能力方面低于隆基股份。

隆基股份净利率高于中环股份及通威股份,除了毛利率高于两者外,接下来看看公司三项费用支出情况。

(二)业务扩张,三项费用平稳

从销售费用率来看,隆基股份的销售费用率逐年提高,从2014年的1.06%提高至18年的4.63%,高于中环股份及通威股份。

截至2018年,中环股份及通威股份的销售费用率分别为3.13%及1.24%。

隆基股份的销售费用率不断上升,其中运杂费与职工薪酬是主要的支出费用。

其中运杂费支出占销售费用比重上升至2018年的39.04%,运杂费用的增加主要受公司业务规模及范围扩大影响。

职工薪酬从2014年的0.07万元逐年增加至18年的2亿元,主要原因是销售人员数量大幅增加,销售人员数量从2014年的25人增加至18年404人。

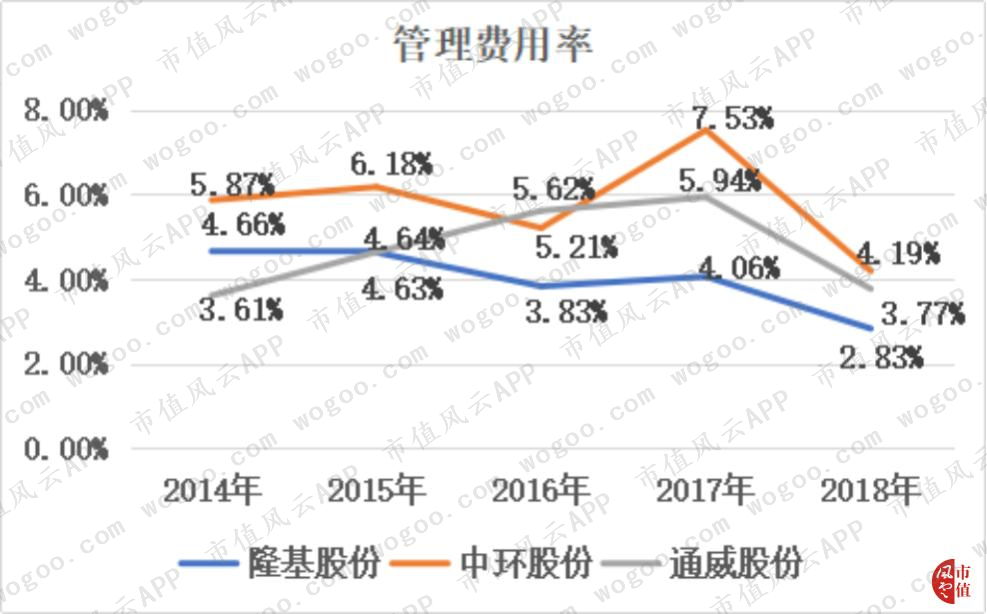

从管理费用率来看,隆基股份的管理费用率一直在2.5%-5%附近,总体呈下降趋势,稍低于中环股份及通威股份,

由于2018年研发费用支出剥离出管理费用,因此公司18年的管理费用率仅为2.83%,如果18年管理费用加上研发费用支出,那么公司2018年实际的管理费用率为3.75%。

从财务费用率看,公司2018年的财务费用率仅为1.21%,远低于中环股份的4.49%,略高于通威股份的0.7%。

隆基股份财务费用率偏低的原因是,结合上文可知公司在融资过程中,有部分采用了增发、配股等摊薄股权的方式获取融资,而通过有息贷款的方式较少。

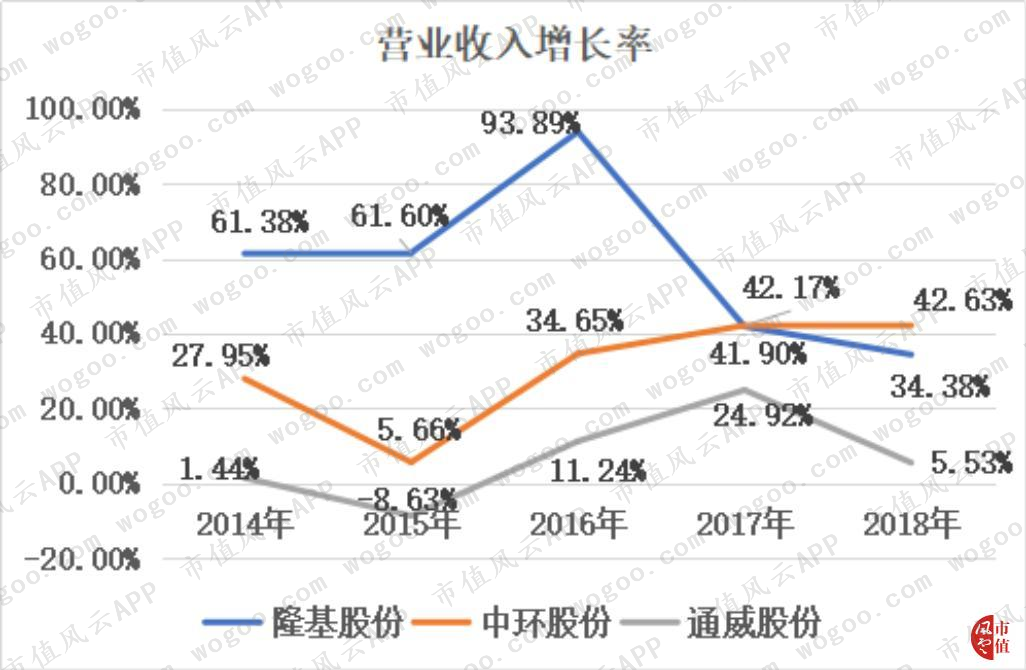

在营收增速方面,隆基股份在2014-18年的营业收入一直维持高速增长,16年营收增速为93.89%,是近五年增速最快的一年,而后在17-18年分别同比增长41.90%、34.38%,虽较16年出现增速放缓,但公司现阶段依然高增长。

(三)现金流稳定,短期债务无忧

公司资产负债率在2014-18年基本维持在40%-60%,而中环股份与通威股份则维持在40%-60%,略高于隆基股份。

从公司债务结构看,公司债务以长期为主。

其中短期借款金增长较慢,从2014年的1.96亿元增加至18年的6.88亿元,而1年内到期的非流动负债从2014年的1.45亿元增长至18年的11.37亿元,截至18年公司短期债务共18.25亿元。

另公司长期借款金额从2014年的1.4亿元迅速上升至18年的26.59亿元,17年发行公司债及可转债共38亿元,扣除相关债务后,仍有31.48亿元。

表明公司短期偿债务压力较小,长期偿债压力逐年提高。

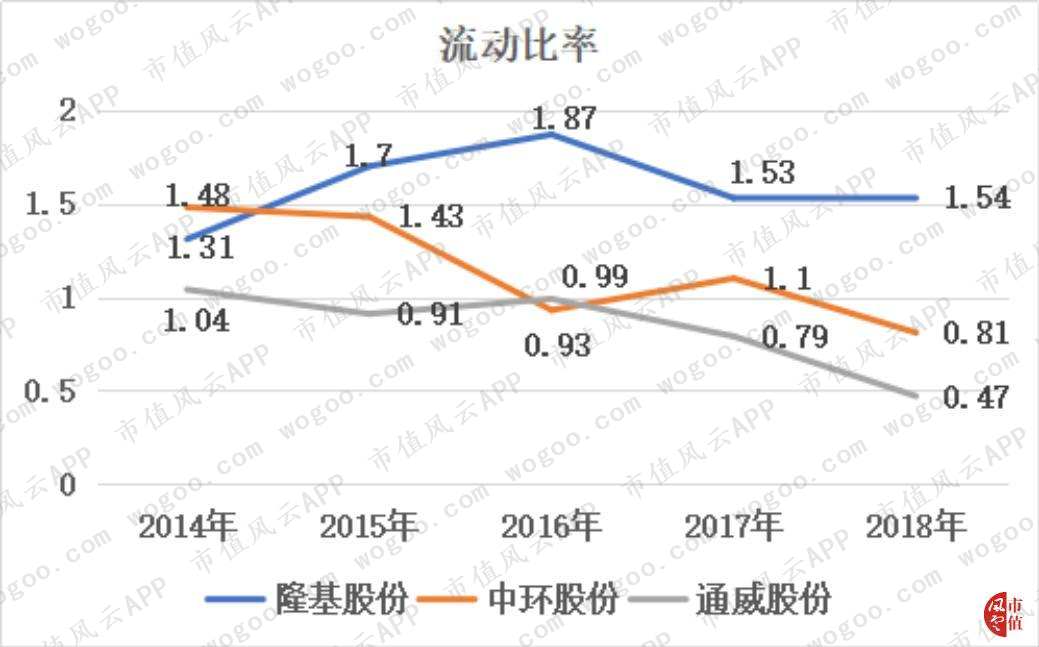

从流动比率来看,隆基股份的流动比率总体呈上升趋势,从2014年的1.31上升至18年的1.54。

中环股份及通威股份的流动比率在2014-18年总体呈下降趋势,截至2018年,中环股份的流动比率为0.81,而通威股份的流动比率则是0.47。

公司目前持有货币现金77.08亿元,基本覆盖短期借款及一年内到期的非流动负债。

2018年公司经营活动产生的现金流净额为11.73万元,不断增加的经营活动产生的现金流净额表明公司自身“造血”能力上升。

(四)应收账款天数增加,但风险分散

从应收账款周转天数来看,隆基股份的应收账款周转天数逐年上升,从2014年的46.77天攀升至18年的119.4天。

公司应收账款周转天数远高于中环股份及通威股份,其中中环股份的应收账款周转天数从2014年的91.38天下降至18年的76.52天,通威股份则逐年上升至18年的23.58天。

但公司年报中并没有对该数据为何高于同行作出解释。

虽然隆基股份的应收账款周转天数不断攀升,但公司应收账款过于集中的风险性逐渐降低。

公司2014年欠款方前五名应收账款金额为2.95亿元,占应收账款总额比重的55.05%,而公司18年欠款方前五名应收账款金额为11.15亿元,仅占应收账款总额比重的24.72%。

欠款方前五名占应收账款金额比例逐年下降,表明公司客户数量不断增加,公司应收账款风险性降低。

从存货周转天数来看,隆基股份的存货周转天数总体呈下降趋势,从2014年的110.84天下降至18年的70.15天。

公司的存货周转天数在2014年-17年低于中环股份,而在18年则高于中环股份,其中中环股份的存货周转天数从2014年的126.22天下降至18年的53.15天。

通威股份的存货周转天数在2014-18年一直维持30天内。

公司存货总额从2014年的11.14亿元增加至18年的42.83亿元,其中原材料及库存商品占主要的存货金额,原材料占比从14年的28.46%下降至18年的25.66%,库存商品则从2014年的40.66%上升至18年的56.43%。

原材料占比存货下降,库存商品占存货上升,表明公司商品存在积压现象。

四、大宗交易频现券商买方席位

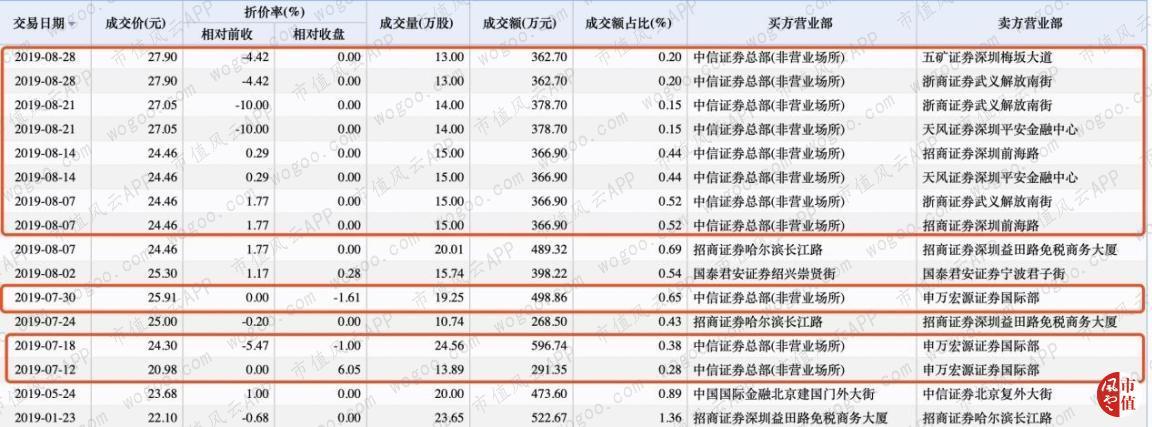

自2019年7-9月,中信证券总部(非营业场所)时常出现在隆基股份买方的大宗交易。

在45个交易日内,中信证券总部(非营业场所)在隆基股份公司共出现11次大宗交易的买方席位,共耗资4337.35万元,其中8月28日是隆基股份公布半年报的业绩日,该日也成交了两笔涉及26万股的大宗交易。

通过隆基股份2019年半年报可知,公司2019年上半年营业收入为141.11亿元,同比增长41.09%,扣非后归母净利润达19.96亿元,同比增长59.15%。

公司经营性净现金流为24.27 亿元,同增107.63%,为公司下半年扩充产能提供资金支持。

此时公司股价也无视上证指数弱势表现,蹭蹭蹭的涨,结合隆基股份半年报业绩,中信证券总部(非营业场所)在持续通过大宗交易买入,可能对公司未来的业绩相当看好。

结尾

A股市场每年都存在企业上市后业绩变脸、跨行业并购后的商誉减值的现象,坚持发展主业的公司少之又少,资本市场如同火箭燃料,放在对的地方就加速升空,放在错的地方就加速死亡。

隆基股份的成功在于深耕主业的同时借助资本市场带来的融资便利性实现跨越式发展。

回复

回复