会员

会员 下载APP

下载APP

在A股市场的震荡长跑中,很多投资者都想捡“便宜”,但“便宜”二字往往带有陷阱。

为了在低估值的废墟里挖出真金,指数公司开发了各种价值策略。在众多选项中,国证价值100与中证国信价值是两只绕不开的标杆。

虽然这两者名字里都带价值,成分股也都是100只,但底层逻辑、选股偏好以及持有体验却非常不同。

一、选股逻辑大PK:盈利质量硬门槛vs自由现金流滤网

价值投资的核心在于如何定义“便宜”和“好”。两只指数给出了完全不同的解题思路。

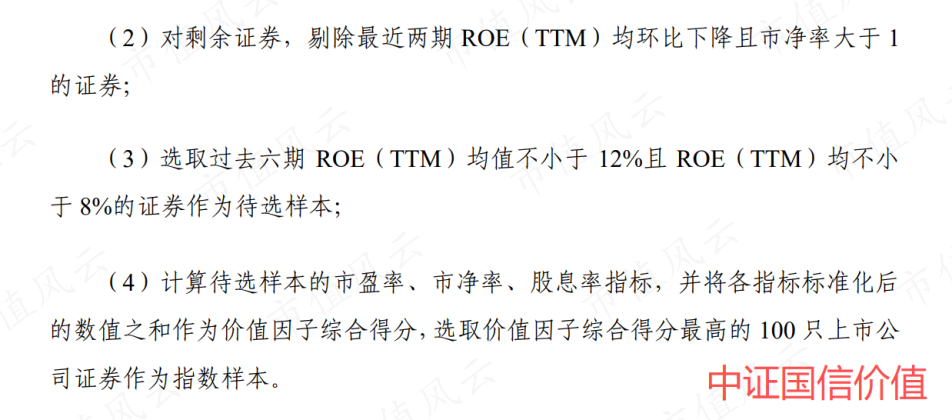

中证国信价值在选股中重点考虑了两个指标:PB和ROE,分别对应的是价值因子和质量因子,底层逻辑是低估值高ROE的“PB-ROE”体系。

具体在选股上,它要求成分股过去六期ROE均值不小于12%,且每一期都不小于8%,这套硬性门槛筛选掉了那些业绩不稳定的公司。

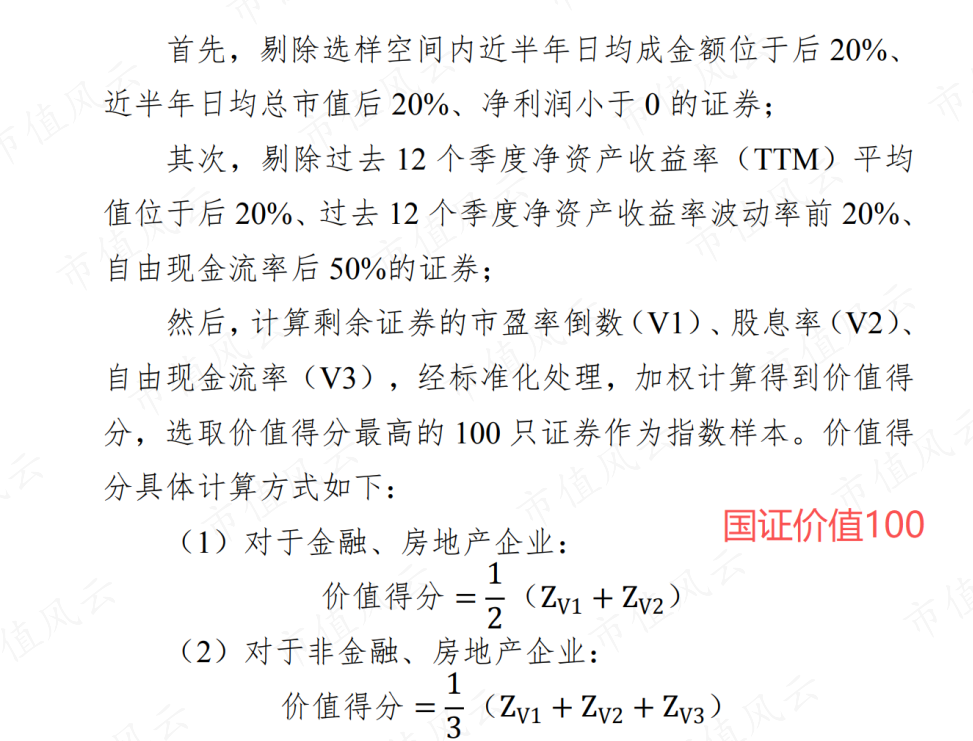

国证价值100指数则在2024年10月经历了一次重大修订,目前的它更侧重于“真金白银”。

它在筛选成份股时,会剔除那些自由现金流率排名靠后的证券。在打分环节,它除了看市盈率和股息率,最重要的就是看自由现金流。

这意味着,国证价值100眼中的价值,是能实打实赚到现金的公司,而不只是账面上好看的利润。

二、持仓风格显差异:等权重均衡分布vs因子倾斜聚焦龙头

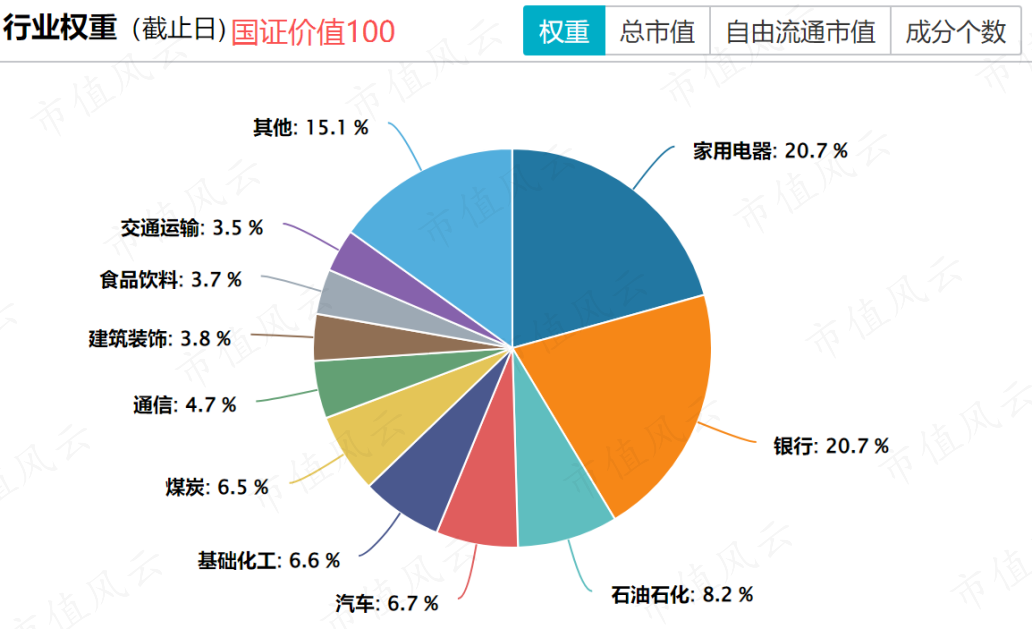

与中证国信价值的等权不同,国证价值100采用的是价值因子倾斜加权。这种方式让大盘龙头股拥有了更多的话语权,风格更加偏向大盘蓝筹。

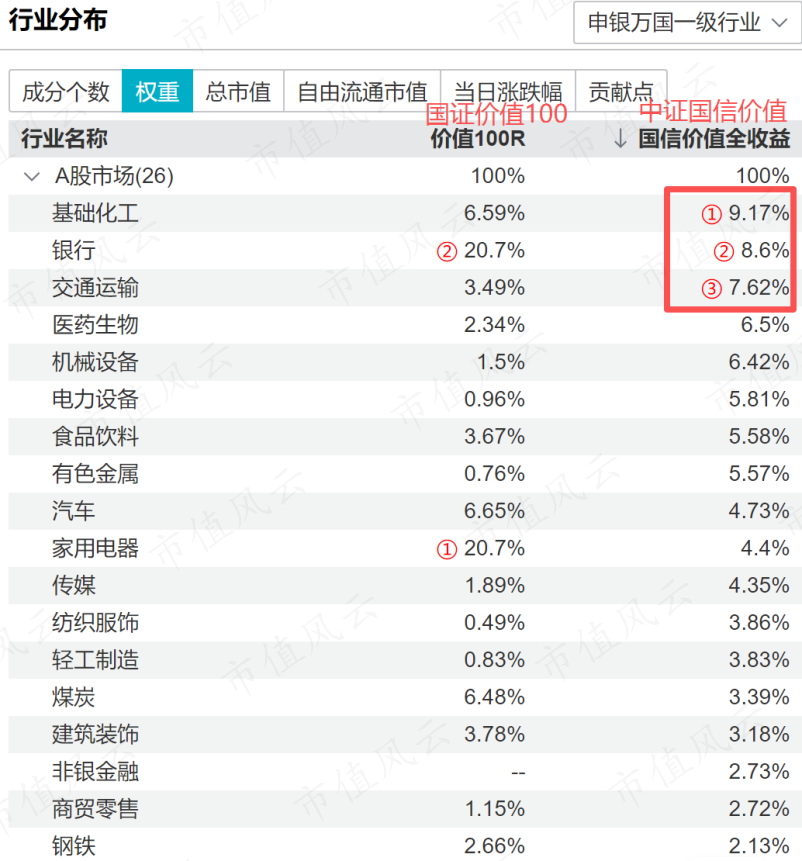

Wind数据显示,国证价值100的行业集中度较高,仅家用电器和银行两大行业合计就占据了超四成份额。

它的前十大权重股包括格力电器、美的集团等传统大蓝筹,前十大权重股占比超51%。

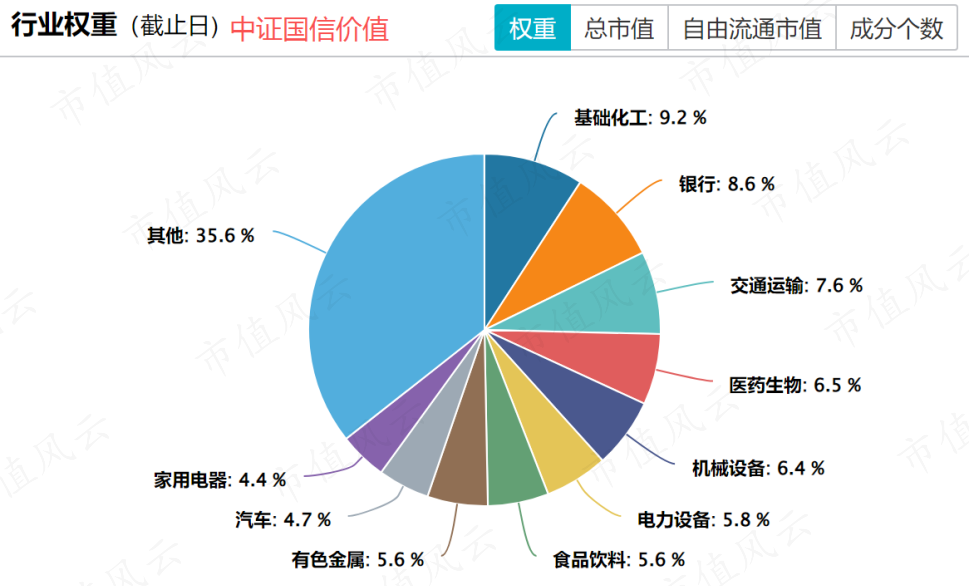

中证国信价值则展现了明显的均衡特征。由于采用等权重法,它并不依赖个别巨头,行业分布非常分散。

该指数的第一大行业基础化工占比仅9.2%,银行、交通运输等紧随其后。相比国证价值100对金融和家电的重仓,中证国信价值在周期、制造、科技等领域分布更广,行业覆盖更为均衡。

该指数权重股分布也较为分散,前十大权重股合计占比约15%。

总体而言,如果你更看重安全垫,希望底仓是那种高分红、现金流充沛的大盘龙头,那么国证价值100是更好的底仓选择。它的高股息提供了更厚的安全垫,在大盘股占优的行情中表现会更亮眼。

如果你希望在价值风格的基础上,博取一点中盘股的弹性,且不希望持仓过度集中在金融和家电上,那么中证国信价值更契合。它的等权机制能让你吃到更多中盘股的弹性红利,且严苛的ROE门槛确保了持仓公司基本面的确定性。

目前两只指数都有对应的ETF工具,分别是价值100ETF富国(512040.SH)和价值ETF易方达(159263.SZ),规模均在30亿以上。

不管是看现金流还是看ROE,核心都是为了过滤掉那些伪价值股。投资者可以根据自己的风险偏好,在“大盘防御”与“均衡质量”之间做出选择。

注:如无特殊说明,全文数据截至2026年04月16日。

回复

回复