会员

会员 下载APP

下载APP

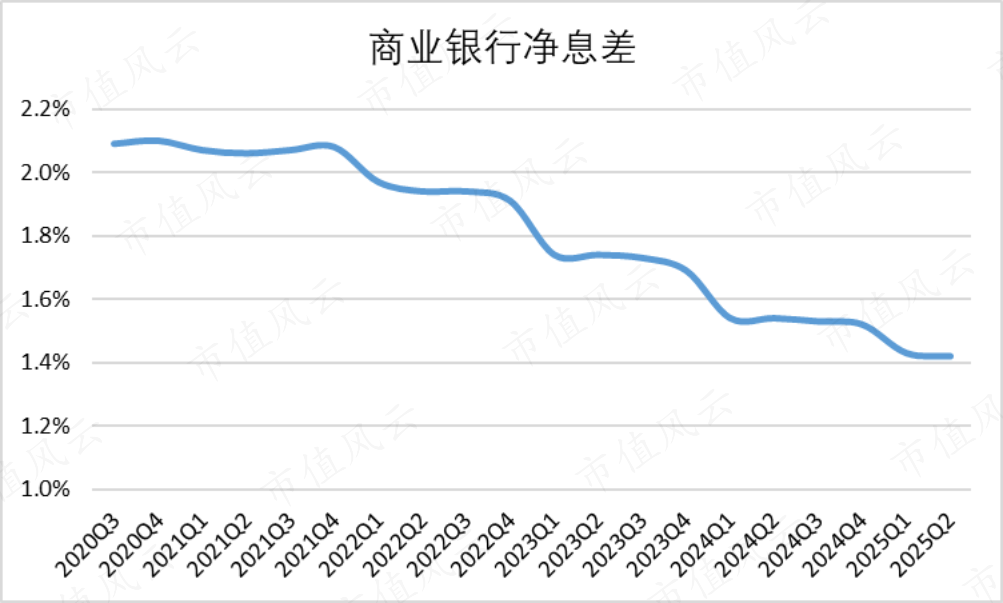

近些年,随着国内经济动能转换,以规模增长为标志的经济发展模式正在向质量效益型模式持续转变,银行业的增长态势也整体趋于放缓。净息差,作为商业银行传统经营模式下衡量其盈利能力的核心指标,已连续多年呈收窄之势。

当前正值“十四五”收官与“十五五”开篇的关键交汇点,如何应对低息差挑战、准确把握转型方向、推动高质量发展,已成为银行业亟待破解的核心议题。

把目光投向邮储银行(601658.SH),作为一家国有大行,始终秉承着“长期主义”与“可持续发展”理念,坚定践行金融服务实体经济的根本宗旨,并将高质量发展作为首要任务。

那么,面对当下这一行业性困局,邮储银行如何践行长期主义实现突破?又将如何走稳走实高质量发展之路?借其2025年中报发布之际,我们或许可以从中找到答案。

一、逆势双增,彰显韧性

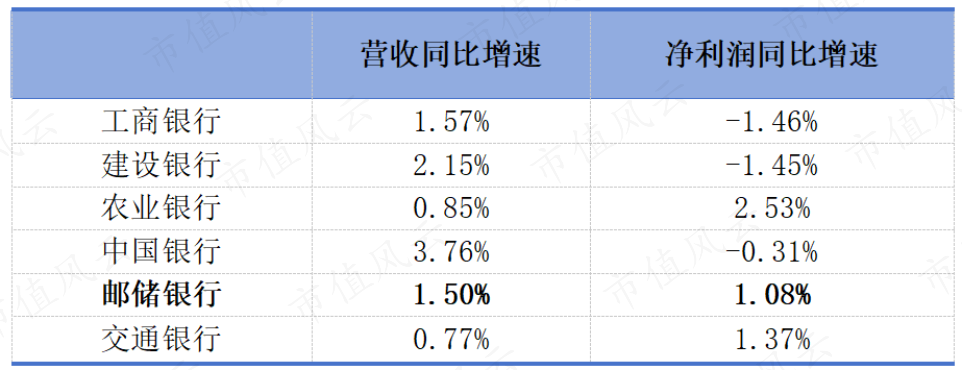

2025H1,邮储银行营收1,794.46亿元,同比增长1.5%;净利润494.15亿元,同比增长1.08%。

在当前低息持续承压的背景下,仍能保持营收与利润双增的国有大行实属不易,邮储银行的这份半年报答卷称得上亮眼。

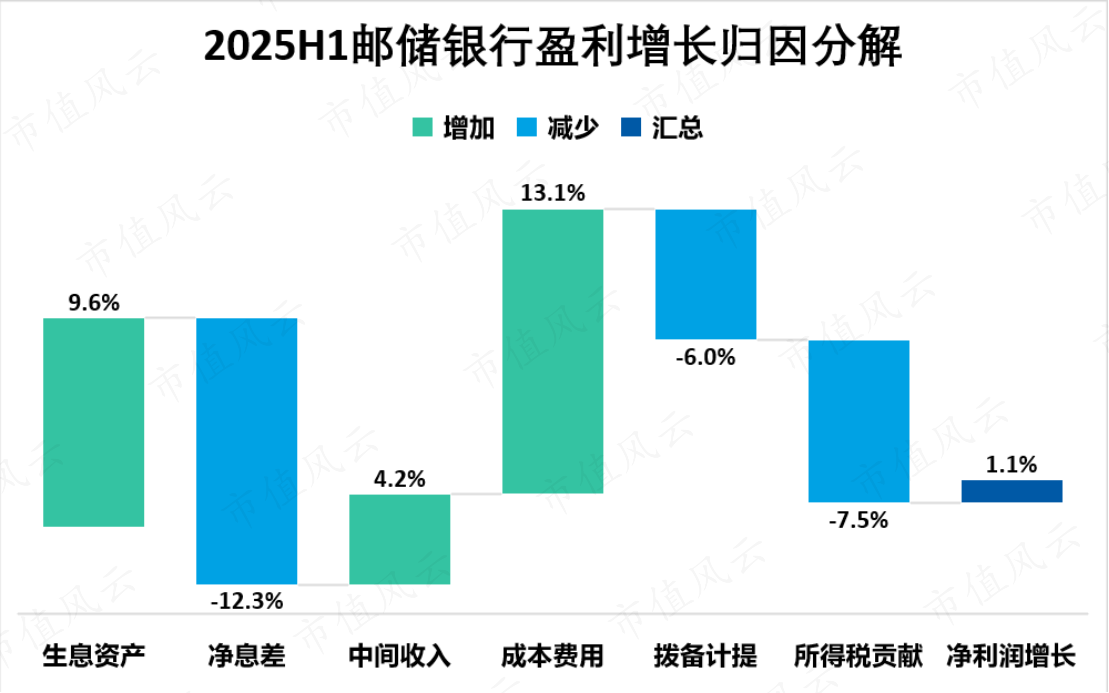

进一步对上半年邮储银行的盈利增长进行归因分解,可以发现其盈利增长主要得益于两大核心驱动力:一是收入端生息资产持续扩张及非息收入的快速增长,二是成本费用端的有效控制。

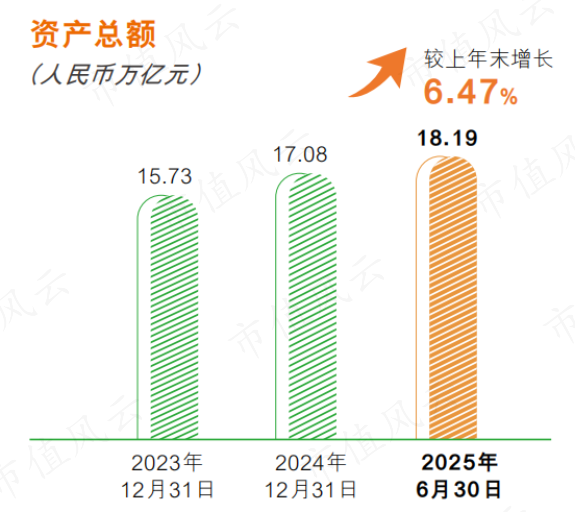

先来说说生息资产,今年上半年,邮储银行的生息资产平均余额为16.5万亿,同比增长9.62%。资产总额随之增长,6月末达到18.19万亿,较上年末增长6.47%。

生息资产的稳步扩张,也在一定程度上表明,邮储银行的业务经营依旧处于良性增长的轨道上,即贷款稳定投放中。

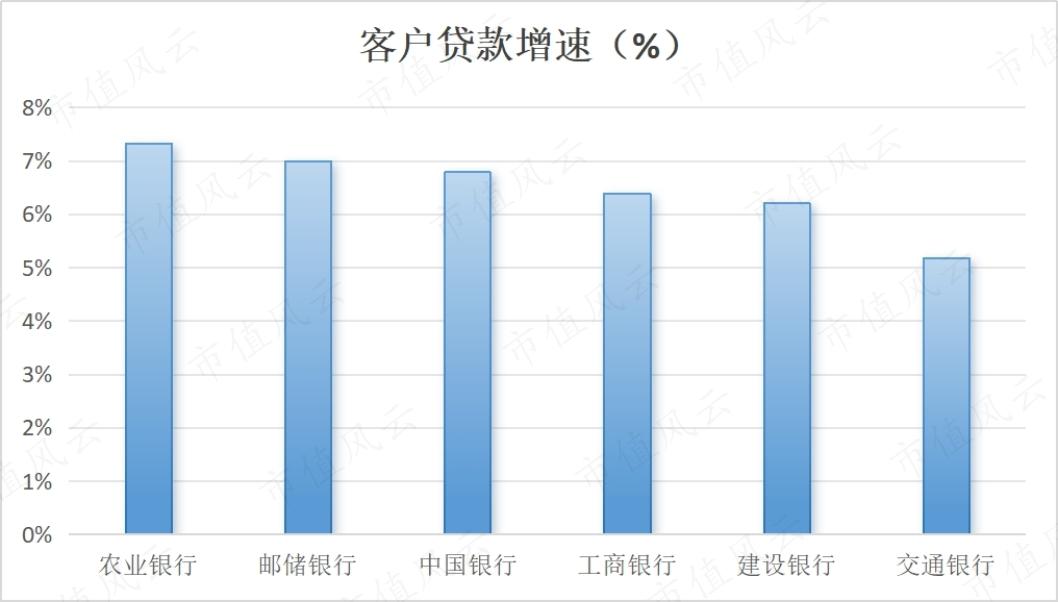

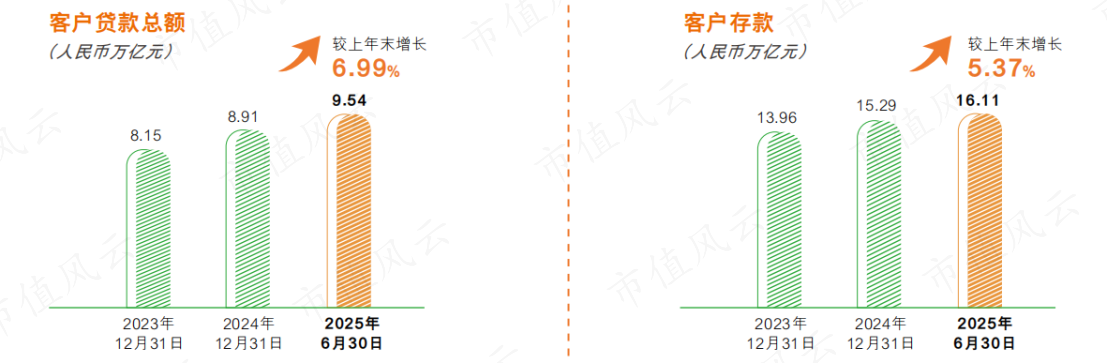

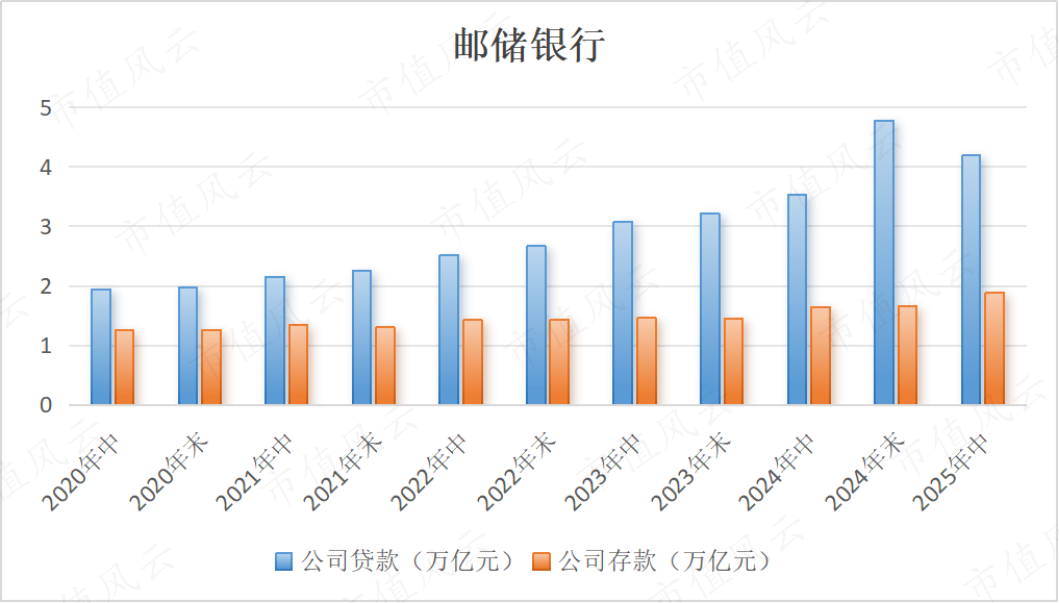

截至6月末,邮储银行客户贷款总额9.54亿元,较上年末增长6.99%,延续了往年的稳增势头,信贷增速行业领先。

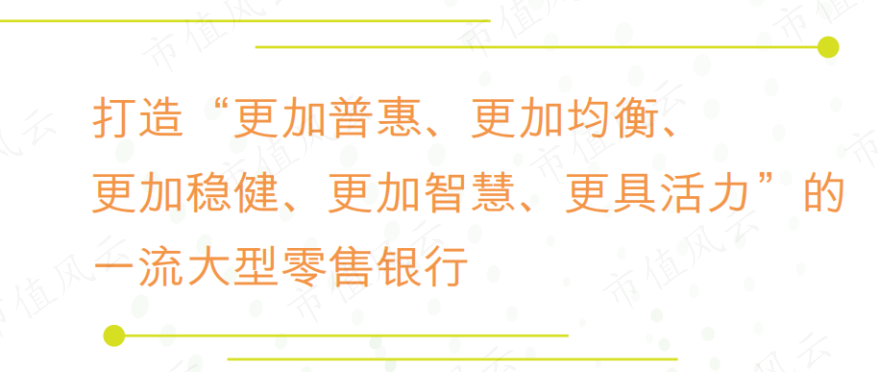

贷款结构也进一步优化,长期坚守的零售大行战略成效显著,在半年报开篇部分还对其有了新的目标——打造“更加普惠、更加均衡、更加稳健、更加智慧、更具活力”的一流大型零售银行。

今年上半年,零售数据表现不凡,发放个人贷款4.86万亿,较上年末增长1.86%,高于行业平均水平。特别是在普惠金融和乡村振兴领域,邮储银行持续加大信贷资源倾斜,个人小额信贷额较上年末增长4.25%。

在对公方面,邮储银行也积极响应国家对实体经济高质量发展的战略部署,聚焦先进制造、绿色金融、科技金融等重点领域,今年上半年共发放公司贷款4.19万亿,较上年末大幅增长14.83%。

客户存款的稳定增长则为生息资产的良性扩张提供了坚实基础。截止6月末,邮储银行客户存款总额16.11万亿,较上年末增长5.37%。

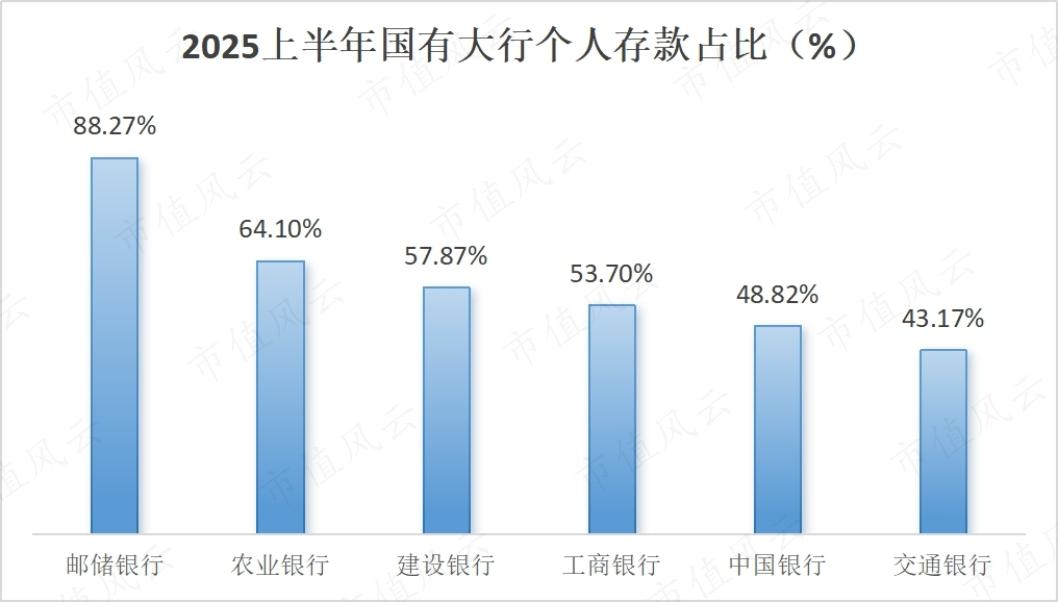

其中,个人存款14.22万亿,占比超过八成,较上年末增长4.34%,继续保持国有大行中的领先地位;同期,公司存款也实现了两位数的快速增长。

同时,高比例的个人存款在吸储成本上存在着显著优势,上半年存款平均付息率1.23%,始终处于上市银行优秀水平,并且保持稳定的下行态势,为净息差韧性提供重要支撑。上半年,邮储银行净息差1.7%,稳定保持行业优秀水平。

另外,非息收入的快速增长同样也是支撑上半年邮储银行业绩增长的重要因素。

中收方面,不断夯实零售中收压舱石地位,发挥公司、资金板块中收的强补位作用,上半年在“报行合一”后重回两位数增长,同比增长11.59%,优于可比同业,营收占比也实现小幅提升。

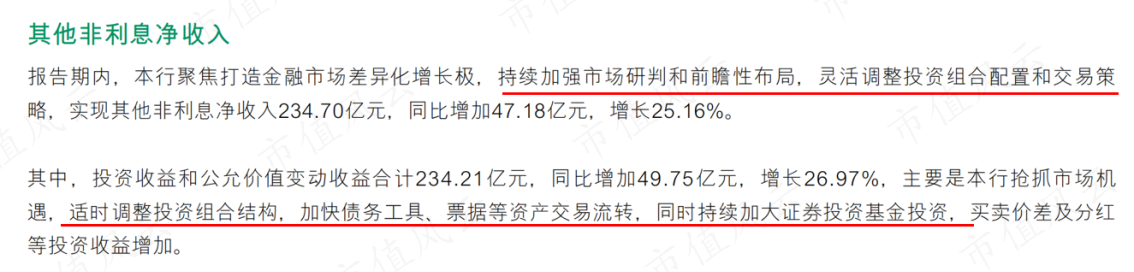

其他非息收入方面,通过灵活运用交易策略、积极拓展交易品种、适时把握市场机遇,不断推动盈利能力多元提升,其他非息收入同比增长24.72%,营收占比提升2.45个百分点,亦成为邮储银行营收增长的重要引擎。

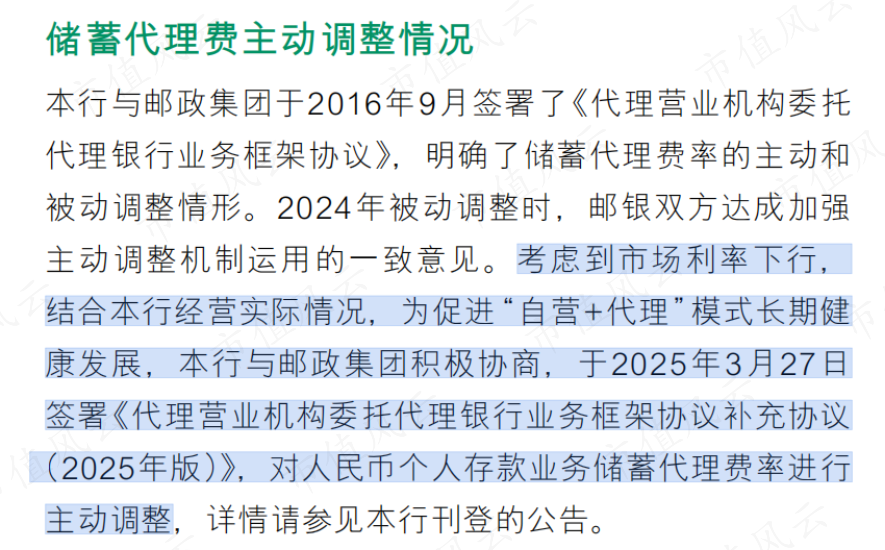

在降本控费方面,则主要归因于上半年邮储银行首次主动优化调整代理费。去年,该行就曾采取被动调整下调费率,今年则化被动为主动,上半年储蓄代理费及其他同比减少54.25亿元,降幅达8.91%,对盈利增长形成正向贡献。

二、零售基本盘坚实稳定,持续释放长期价值

这一系列财务数据的背后,折射出的是邮储银行发展的稳定、均衡、有韧性。

在风云君看来,这正好构成一种互补的战略维度:“稳定”植根于网点基础、客户资源等体系化能力的长期积淀,“均衡”体现在攻坚克难时期灵活调整业务结构的能力,二者共同支撑方能在经济波动中保持发展“韧性”。

于邮储银行而言,“稳定”主要源于其坚实的零售基本盘。即便在经济周期波动中,零售业务仍持续释放长期价值,这要得益于其差异化的服务生态与体系化的风控能力。

在服务生态方面,邮储银行依托邮政集团深入城乡的渠道优势,形成了独特的“自营+代理”模式,全行近4万个营业网点覆盖99%的县(市),网点数量与下沉深度均居国有大行前列。

这一模式不仅拓宽服务半径,还通过“向上输送、向下赋能”的邮银协同机制,将代理网点客户有效转化为银行客户,构建起最具广度、最具温度的普惠金融服务体系。

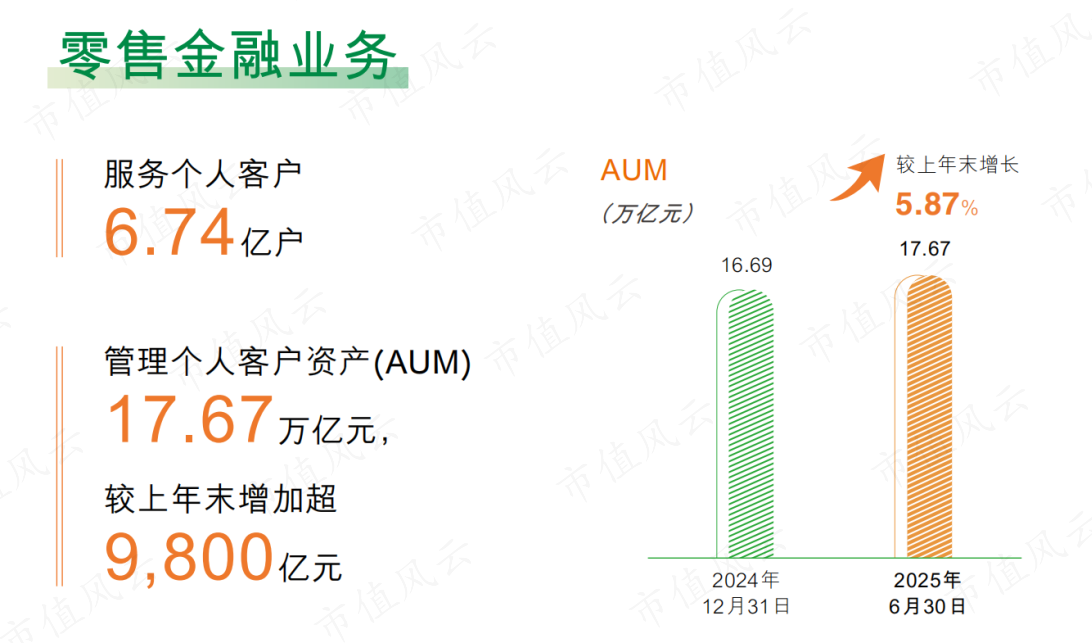

截至6月末,邮储银行服务个人客户超6.7亿,零售AUM规模达17.67万亿,较上年末增长5.87%,其中富嘉及以上客户AUM增长11.69%。

再结合上文提过的净息差优势,可见邮储银行已构建出基于广泛客群与渠道覆盖的特色服务生态,并形成显著的成本优势,这也成为了其零售业务的核心竞争力。

在体系化风控方面,邮储银行现已建成“数字驱动+线下触达+集约审核”全流程智能风控体系,并通过风险模型迭代、渠道精准筛选、贷后管理强化等举措,不断优化零售信贷风险边际。

正如董事长郑国雨年初所言,“邮储银行始终以‘建设客户信赖、特色鲜明、稳健安全、创新驱动、价值卓越的一流大型零售银行’为愿景,并在实践中与时俱进,赋予其新的内涵”,使零售业务能够真正跨越周期波动,基业长青,稳健前行。

三、以长育新,开启均衡发展新叙事

在当前经济转型的关键阶段,“一条腿走路”已难以支撑长远,“均衡”正成为可持续发展的核心方向。邮储银行在其半年报和业绩发布会中也多次强调“均衡”一词,一场关于“均衡”的新叙事正徐徐展开。

何为均衡?在风云君看来,主要体现在两个维度:

其一是业务结构的均衡。邮储银行正从以往以零售为主导,转向“零售+公司”双轮协同驱动,“公司金融是均衡战略里面的重要一环,也是我们拓展价值创造维度的重要抓手”,副行长、董秘杜春野如是说。

尽管邮储银行的公司金融业务起步相对较晚,但基于其在县域地区的品牌优势,率先聚焦各地优势特色产业,通过GBC联动提升县域对公服务能力。上半年县域贷款同比增长14%,高于整体贷款增速4个百分点,延续了近几年的良好势头。

今年上半年,邮储银行继续推动“1+N”新体系纵深提升,强化主办行客户综合开发、链式拓客,提升客户综合价值创造,公司主办行客户增长超过62%,带动公司存款规模较快增长,截至6月末接近1.9万亿,较上年末增长13.86%。

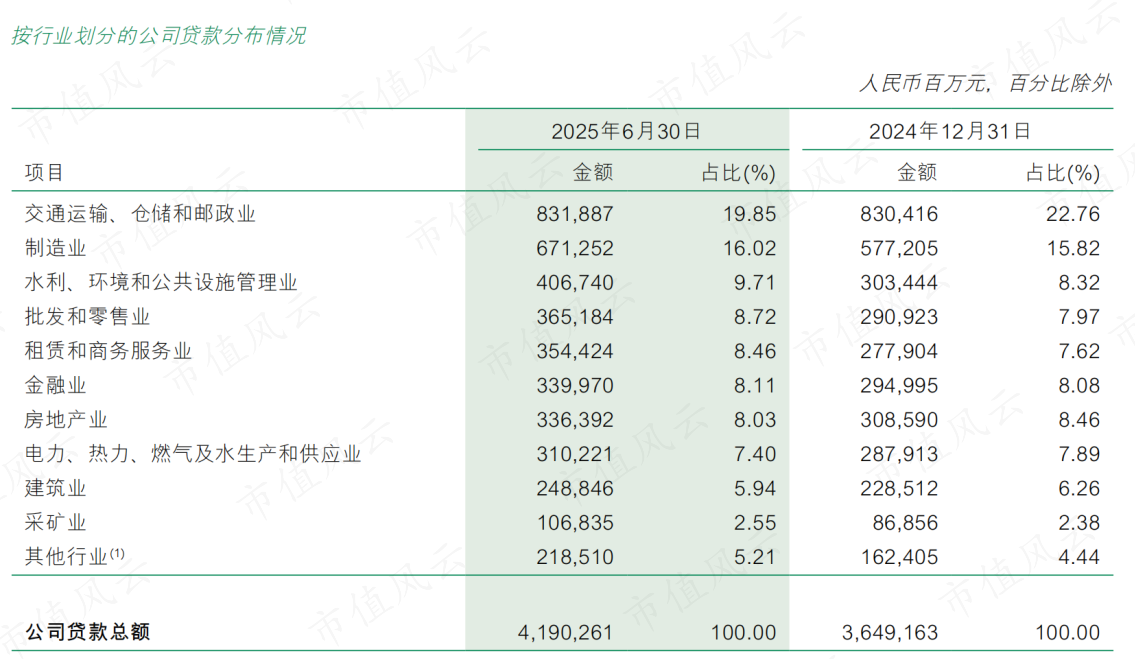

与此同时,邮储银行也在瞄准市场缝隙,发力科技金融、普惠金融、绿色金融等领域,切实服务实体经济,在“五篇大文章”中彰显邮储特色,公司贷款规模也同步实现两位数增长,达到4.19万亿,位居国内商业银行第六位。

其中,公司贷款TOP5行业分别为交通运输、仓储和邮政业,制造业,水利、环境和公共设施管理业,批发和零售业,租赁和商务服务业,合计占比达62.76%。

连带着债券、票据等融资方式,截至6月末,公司客户融资总量(FPA)达到6.43万亿元,较上年末增长15.72%。

其二是收入结构的均衡。面对行业息差持续收窄,邮储银行凭借广泛覆盖的客户基础,着力发展公司、资管、零售三大板块的中收业务,通过持续丰富理财产品线、实施灵活的非信贷资产配置策略等,实现从“依赖单一息差”到“多元价值创造”的跨越。

上半年,金融市场业务也取得不错的成绩,通过积极开展利率债、信用债、存单做市交易,累计债券做市交易量超8,700亿,同比增长52.31%,信用债做市交易规模居大行前列。其中,同业存单做市量同期增幅更是接近150%,增速迅猛。

副行长徐学明在业绩发布会上表示,“中间业务是近年来邮储银行推进高质量发展的重要抓手,过去五年其中收年均增速达11.3%,这个水平是远远好于可比同业的。”

今年上半年,邮储银行共实现非息收入403.88亿元,同比增长近20%,在总营收中的贡献也显著提升。其中,手续费及佣金净收入增长11.59%,其他非利息净收入增长25.16%。

不难发现,邮储银行的均衡战略,实质上是以现有优势为支点培育新增长极:公司业务的拓展很大程度上得益于零售客群和品牌信誉的转化,而中收的提升则源于对客户价值的深度挖掘。

这种“以长板育新板”的动态均衡,既规避了转型过程中的资源耗散,又保持了战略定力,为其可持续发展筑牢基础。

四、国家1300亿注资、险资多次举牌,发展前景获高度认可

稳健的业绩、均衡的发展,离不开一道至关重要的底线——资产质量,这一点与刘建军行长多次提及的“量价险”均衡不谋而合。

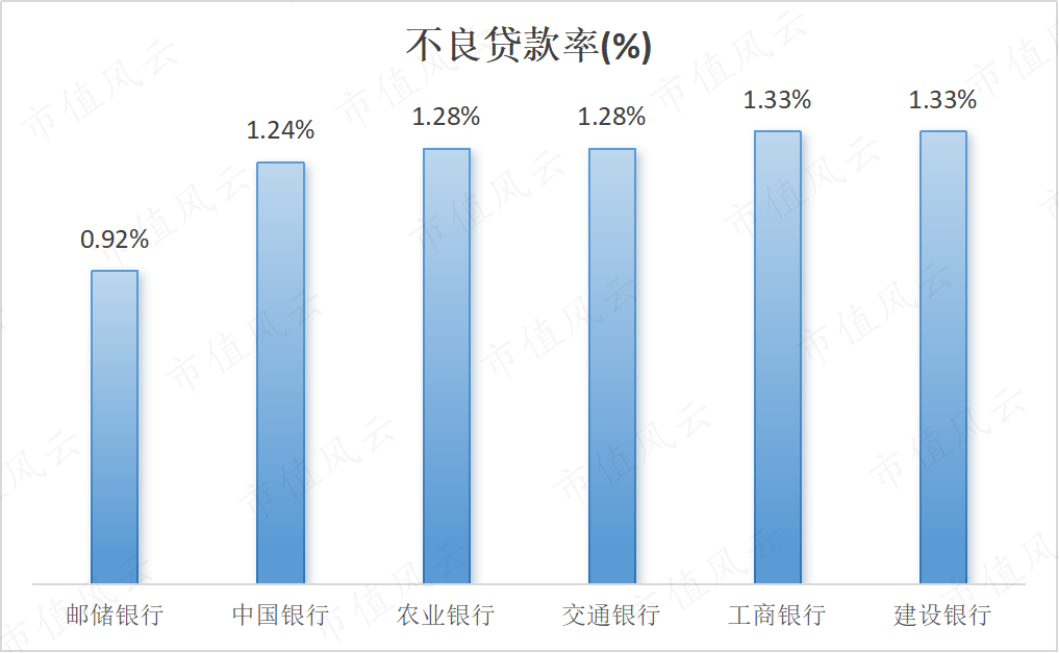

截至6月末,邮储银行不良贷款率0.92%,较上年末微升2个基点,但仍远低于其他国有大行,绝对值也仅为行业均值的60%左右。特别是规模高速增长的公司信贷,不良率0.49%,较上年末下降5个基点,反映出较强的贷款质量管控能力。

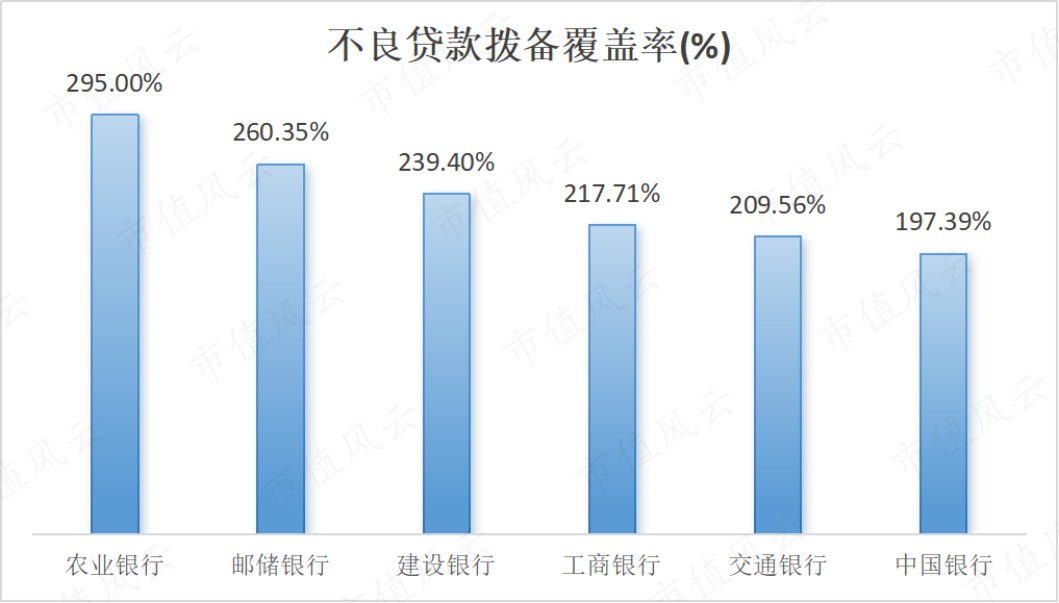

同期,其拨备覆盖率达260.35%,同样位于国有大行前列,风险抵补能力充足。

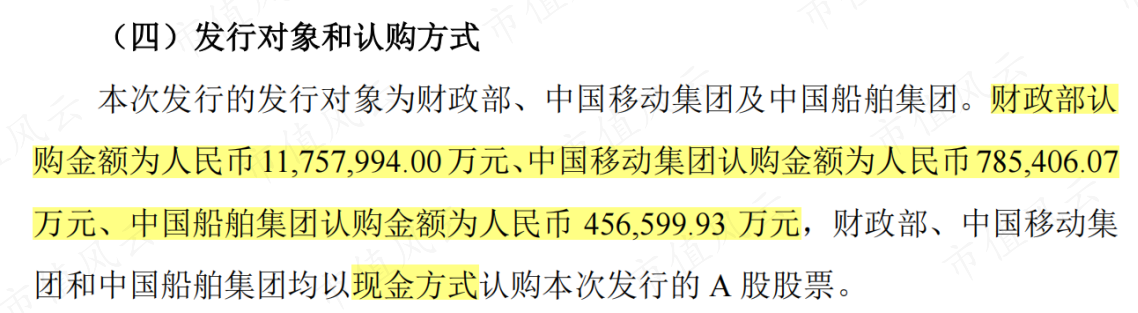

值得一提的是,今年上半年,邮储银行首次获得国家大规模注资,成功完成A股定增1,300亿元,认购方包括财政部、中国移动和中国船舶。其中财政部首次入股即成为第三大股东,持股比例达15.77%,彰显了国家层面对其发展的信心。

截至6月末,邮储银行核心一级资本净额9,837.53亿元,较上年末增长19.4%。在《银行家》杂志2025年“全球银行1000强”排名中,邮储银行按一级资本连续三年位列第12位;三大国际评级机构评级结果继续保持国内商业银行领先水平。

除了资产规模大幅扩张以外,这1,300亿注资更显著提升了其风险抵御能力。据静态测算,提升核心一级资本充足率1.5个百分点。

截至6月末,邮储银行资本充足率14.57%,核心一级资本充足率10.52%,分别较上年末提升0.13个百分点、0.96个百分点,资产“安全垫”厚实,为应对周期波动提供了坚实保障。

待邮储银行这笔募集资金到位后,有望为其业务布局打开全新空间,为其未来发展注入强劲动能。

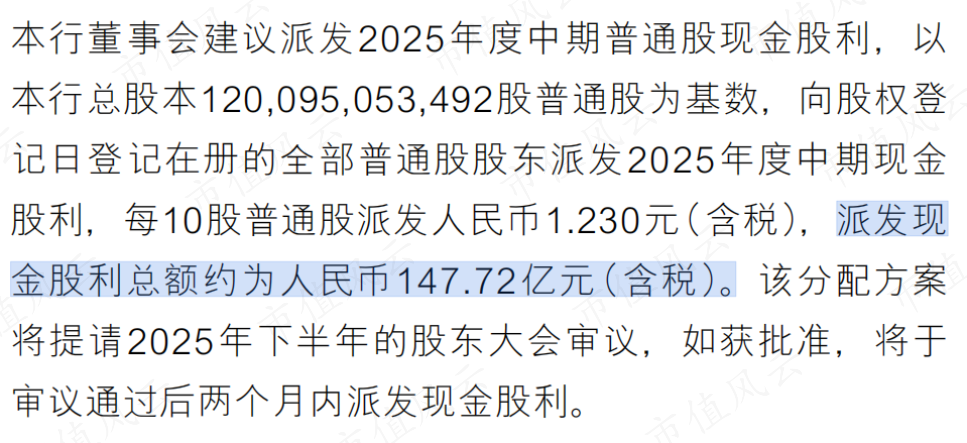

此外,半年报中也披露中期分红预案,拟合计派发现金股利147.72亿,现金分红率维持30%的稳定水平。

今年以来,邮储银行H股屡获险资举牌。截至8月8日,平安人寿继第三次举牌后,其对该行H股的持股比例已达到该行H股股本的15.05%,体现出险资对邮储银行未来发展前景的持续看好。

结语

纵观邮储银行的半年报,能清晰看到其在行业攻坚期的战略智慧:拒绝躺平式维持生存,而是持续深耕基本盘巩固优势;不盲目跟风“随大流”,而是“以长板育新板”构建新增长极;不依赖运气抵御风险,而是前瞻式风控熔铸安全防线。

这种智慧,或许难以在短期财报中被完全量化体现,却必将为邮储银行的长期主义与高质量发展积蓄力量。

回复

回复