会员

会员 下载APP

下载APP

A股体外诊断行业最赚钱的的公司是安图生物,其次是$新产业(300832.SZ)$。

(注:下载市值风云App,搜索“安图生物”,可获得独立研报:安图生物,行业最赚钱、研发投入金额最高的体外诊断“中原王者”)

但如果在化学发光领域,新产业则是国产NO.1。

这篇研报也重点将新产业与安图生物进行对比。

一、职业经理人管理

新产业总部位于深圳,前身为深圳市新产业生物医学工程有限公司,新产业生物医学工程有限公司成立于1995年12月15日。

2012年股改后,2014年7月在新三板挂牌,股票代码为830838.OC。

从新三板摘牌后,2020年4月在创业板上市,股票代码为300832.SZ。

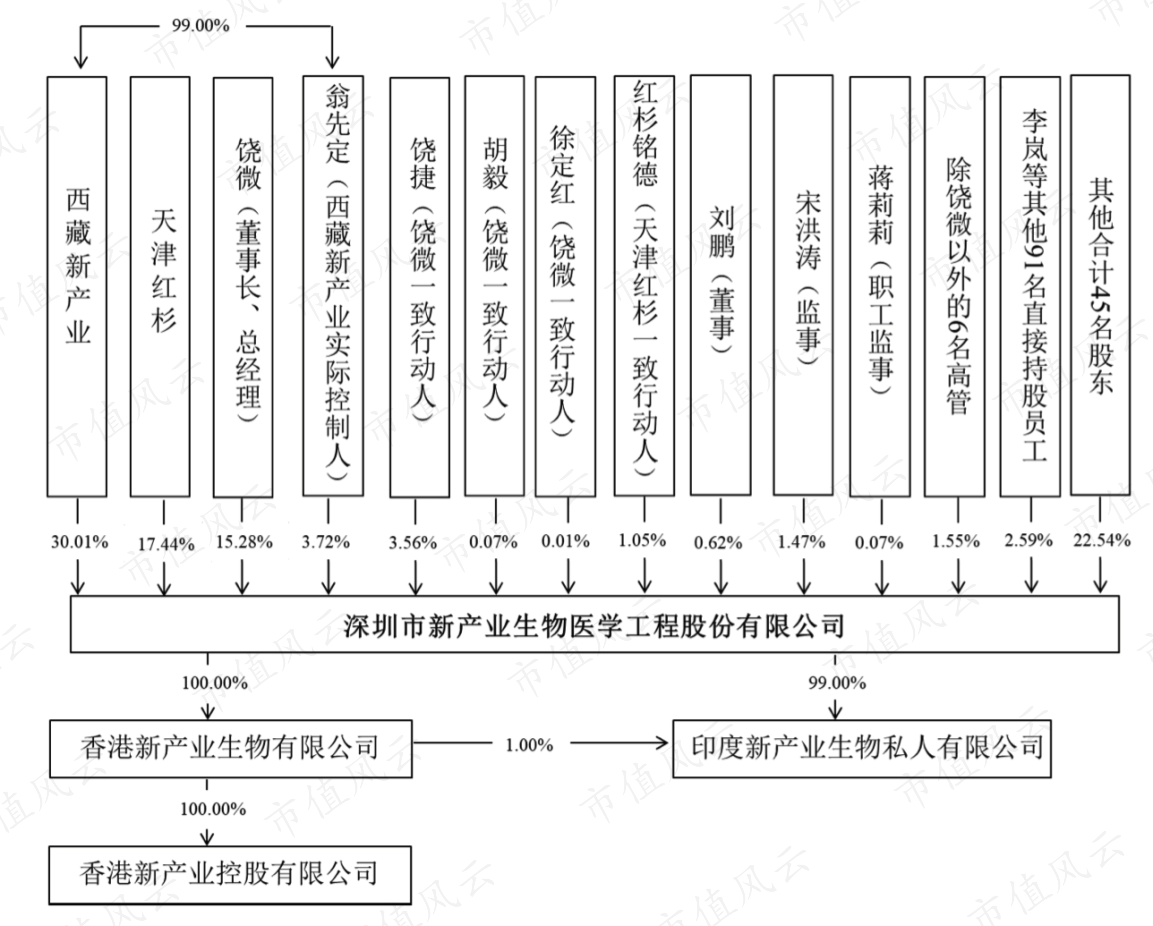

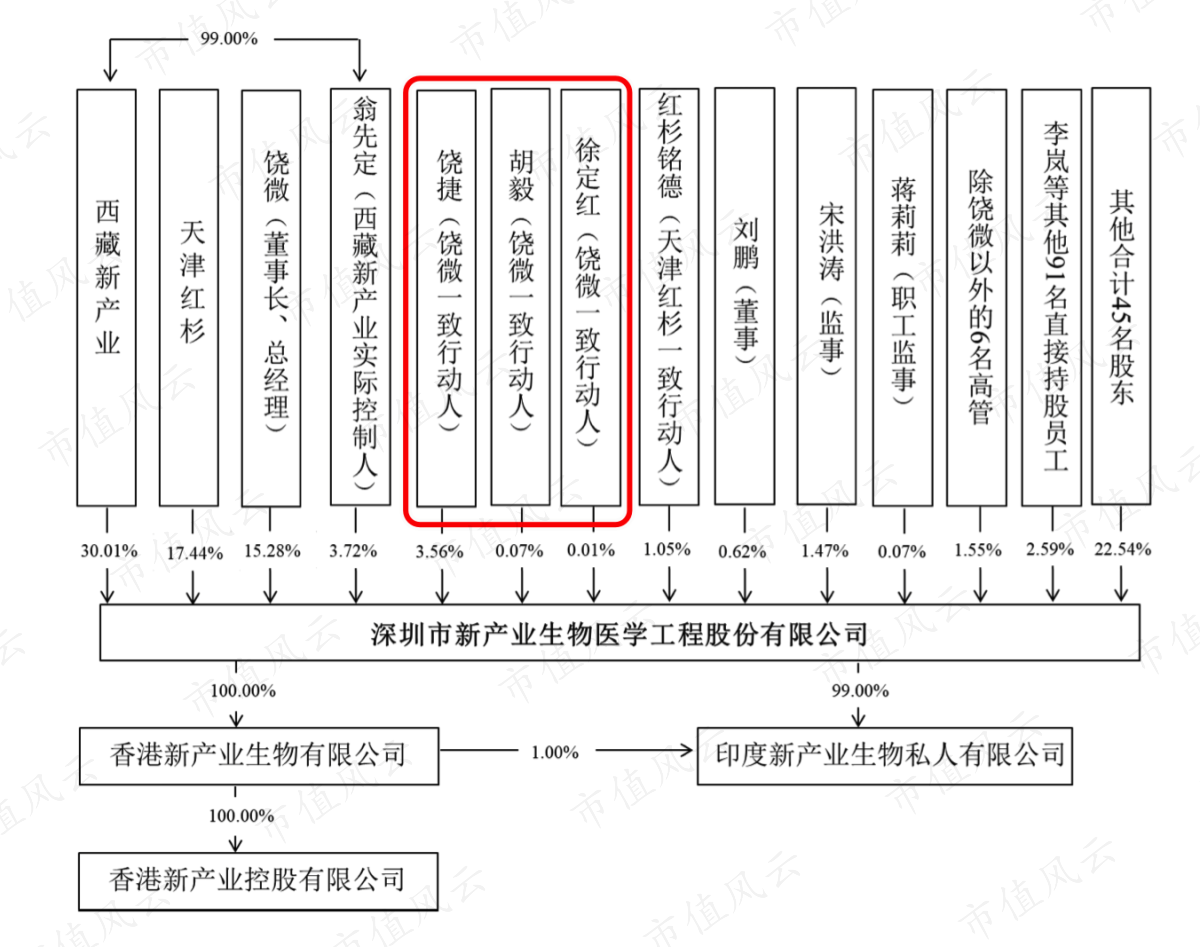

如果仔细查看新产业的股权结构,就会发现,新产业的实际控制人和管理者不是同一个人:实际控制人为翁先定,董事长/总经理为饶微,前者为大股东,后者为二股东。

(2020年4月IPO前的股权结构)

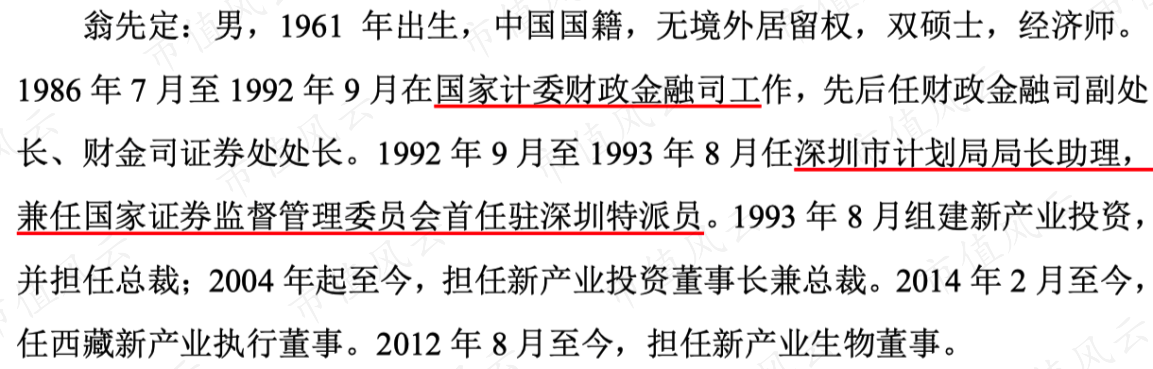

实际控制人翁先定曾担任深圳市计划局局长助理,兼任证监会首任深圳特派员,1993年组建新产业投资,这时期也是新中国第三波下海经商热潮。

(翁先定简历)

翁先定相当于出资方,既不参与经营,也不在公司领薪。新产业属于职业经理人管理,董事长和总经理都是饶微。

(左边为饶微,右边为温先定)

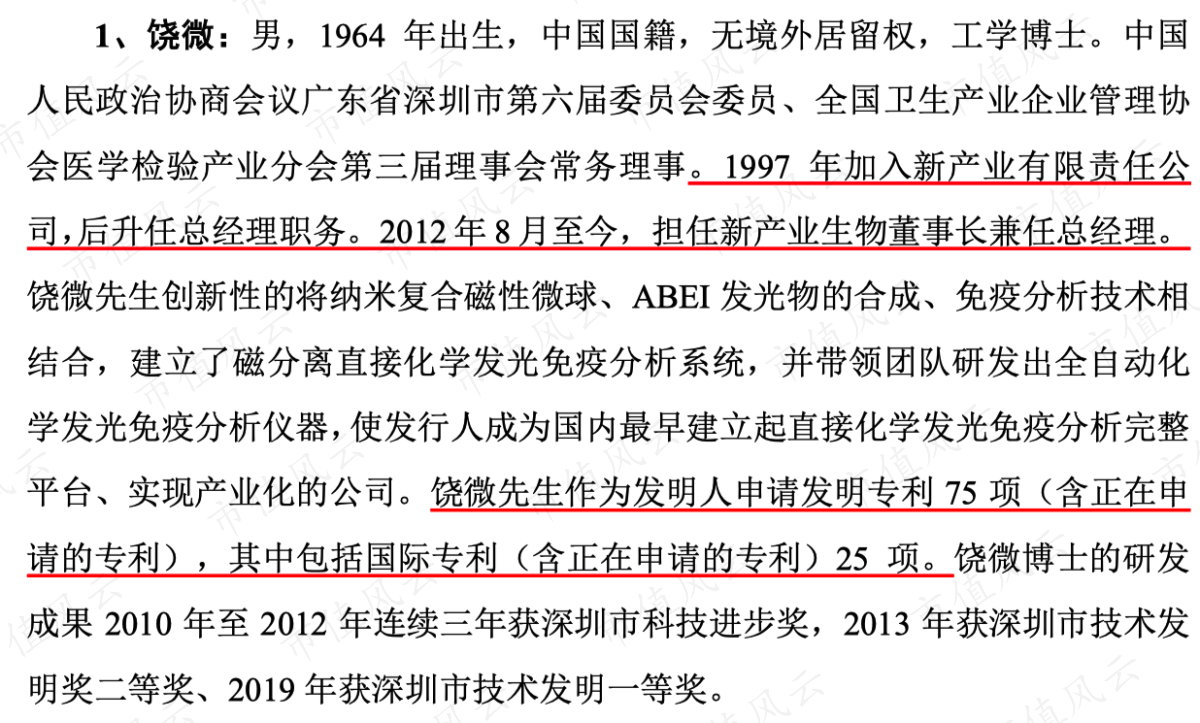

而饶微则有十分强的专业背景:建立了磁分离直接化学发光免疫分析系统,并带领团队研发出全自动化学发光免疫分析仪器,专业知识过硬。

(饶微简历)

饶微的一致行动人还有饶捷(饶微女儿)、胡毅(饶微女婿)、徐定红(饶微的小姨子)。

(2020年4月IPO前的股权结构)

当然,高管和员工都有直接持股和间接持股。除直接持股外,新产业做了两次股权激励计划:

(1)新三板挂牌期间(2015年6月)曾对424名员工做了股权激励,账户名称为“深圳市新产业生物医学工程股份有限公司—第一期员工持股计划”,员工10元/股参与定增,2015年12月以40元/股转让出去,获利颇丰!

(2)上市后一个月的2020年6月,新产业又推出新的股权激励计划,激励对象为高管、技术和业务骨干,合计412人,考核的目标是2020年-2022年收入比2019年增长不低于30%、69%、120%,股权激励价格是79.57元/股,目前股价140元/股左右。

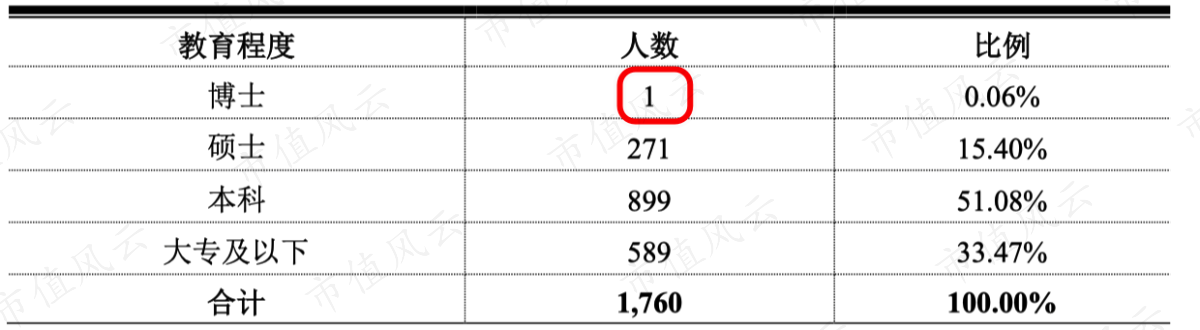

不过风云君注意到一个数据,就是整个公司的博士只有1名,也就是董事长/总经理饶微学历最高。

感觉这样不是很好,这么多年不知道都是招学历不如自己的人,还是吸引不到博士来?

而且也没有鼓励员工深造。

二、国产化学发光的龙头

从整个体外诊断业务来看,新产业主营业务为免疫诊断,布局生化诊断,而安图生物主营业务为免疫诊断、微生物诊断,布局生化诊断和分子诊断。

同时,新产业和安图生物都有流水线业务。

我们分别对两家公司的这三块业务进行对比。

(一)免疫诊断:化学发光之争

整体上,两家公司都是免疫诊断业务占大头,尤其是新产业占比更高。

安图生物在免疫诊断领域是不断地技术升级:从酶联免疫做起,到板式化学发光,再到磁微粒化学发光。而新产业则是高举高打,直接切入最核心、最先进的磁微粒化学发光领域。

化学发光有多重要呢?

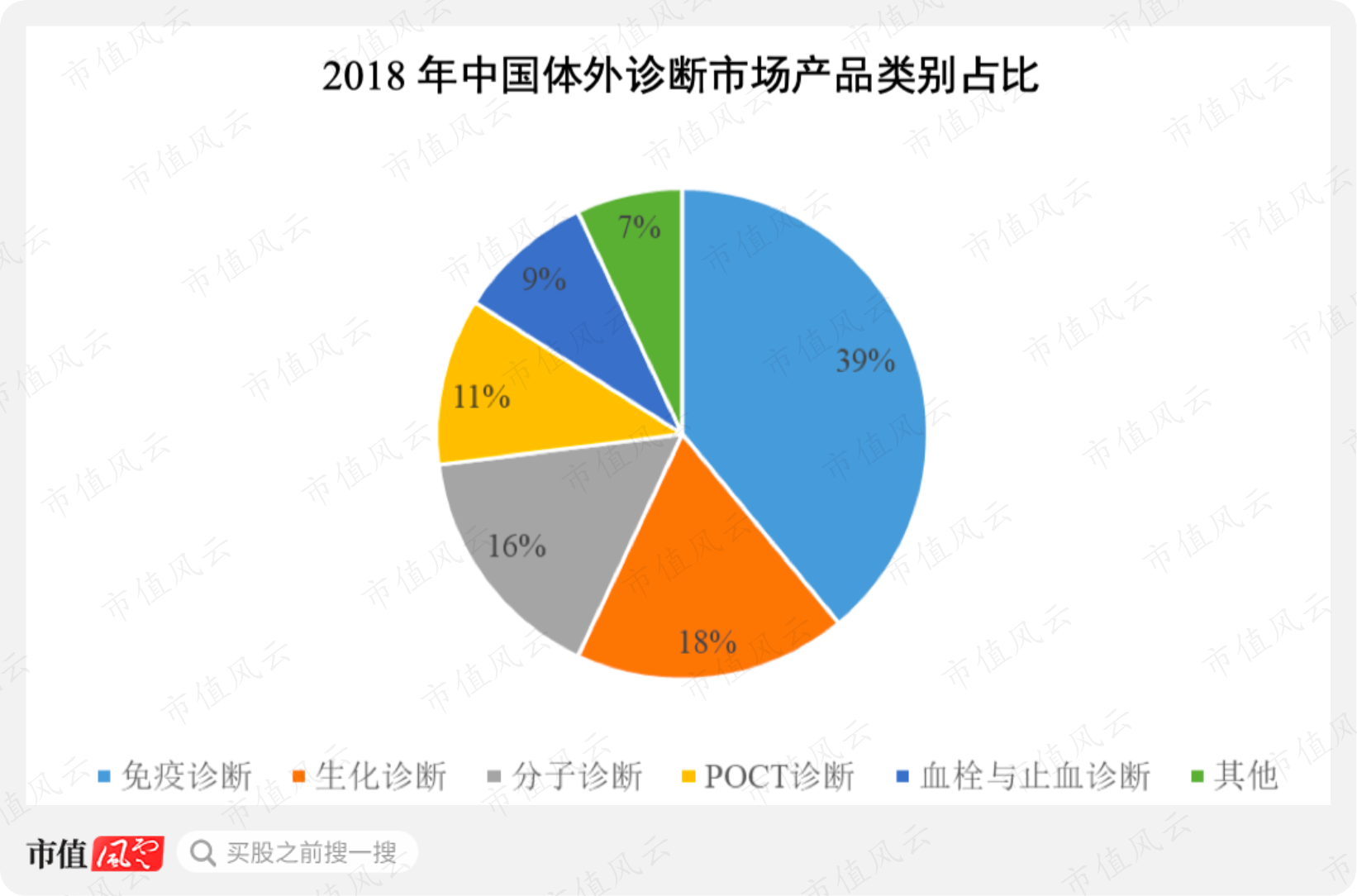

一句话总结:体外诊断行业目前市场份额最大的是免疫诊断领域,而在免疫诊断领域,化学发光技术是引领免疫诊断市场快速增长的主要动力。

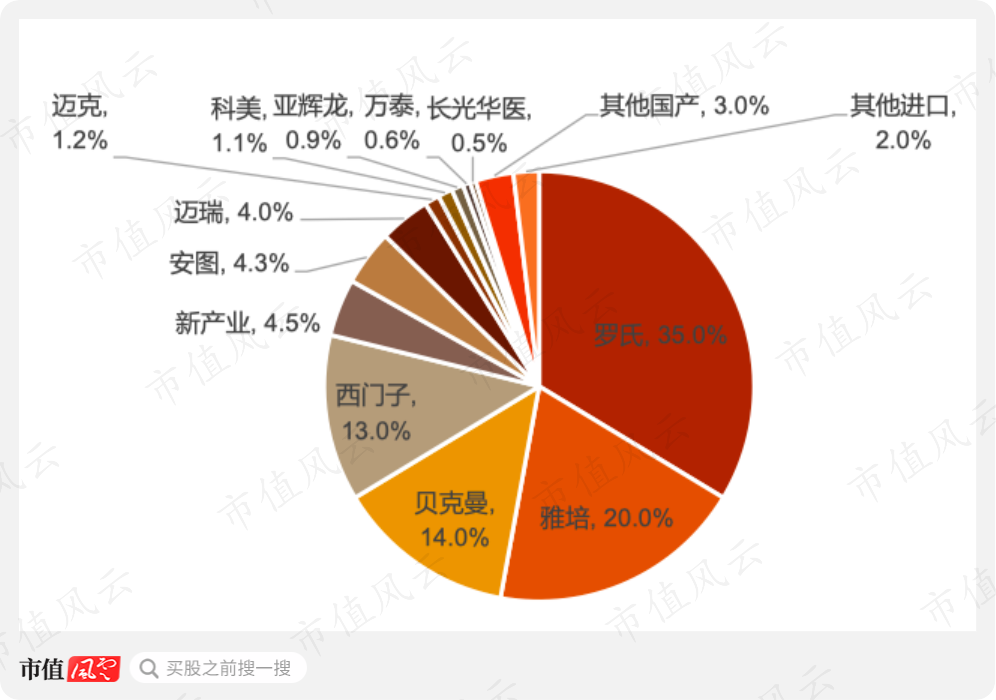

2019年我国化学发光市场规模约为300亿,然而,基本还是外资四大巨头(罗氏、雅培、贝克曼、西门子)垄断,但也说明国产替代市场较大,国内第一梯队的公司是新产业、安图生物、迈瑞医疗。

(2019年国内免疫诊断市场竞争格局)

(2019年国内免疫诊断市场竞争格局)

这些行业内主要玩家的诊断业务情况为:

(1)罗氏为世界领先的制药和诊断产品公司之一,总部位于瑞士,其中诊断业务在全球诊断市场占有领导地位,免疫领域以电化学发光为核心产品,2019年诊断业务收入为129.5亿瑞士法郎(约为950亿元);

(2)雅培1990年在美国芝加哥由雅培医生创办,现已发展成为一家全球性的多元化医疗保健公司,主要业务包括营养品、医疗器械、诊断产品、药品等,其中2019年诊断业务收入为77.13亿美元;

(3)贝克曼由阿诺德·贝克曼博士1935年创建于美国加州,1997年10月并购库尔特公司,业务涵盖从生命科学到临床诊断和细胞分析的整个领域;

(4)西门子医疗系统集团是全球医疗领域最大的设备和解决方案供应商之一,2019年诊断业务收入为41.33亿欧元;

(5)迈瑞医疗为国内医疗设备龙头,从纽交所私有化退市后2018年在创业板上市,产品涵盖生命信息与支持、临床检验及试剂、医学影像三大领域,2019年收入为165.56亿;

(6)安图生物2016年上市,业务涵盖免疫、微生物检测,2019年营业收入为26.79亿;

(7)新产业2020年上市,业务主要为免疫检测,2019年16.82亿,收入规模最小,但更聚焦化学发光领域。

2008年,新产业作为国内第一家推出全自动化学发光免疫分析仪的公司,打破了国外四大巨头的垄断,具有独立自主的知识产权。

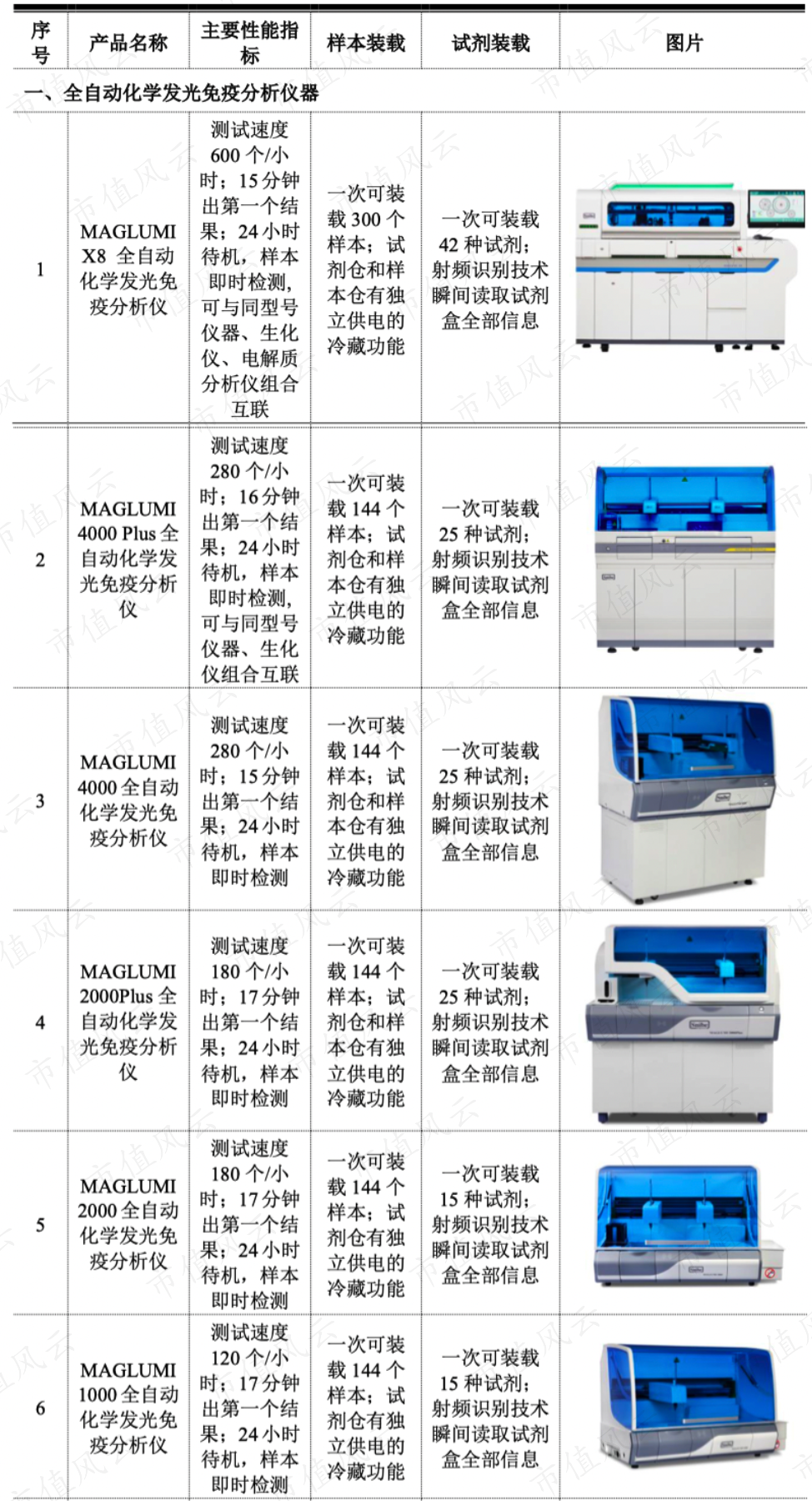

目前新产业有8款全自动化学发光免疫分析仪及126项配套试剂,8款仪器从“600-800-1000-2000-4000-X8”命名来看:序号从8到1,测试速度越快,样本和试剂装载量越大。

(8款全自动化学发光免疫分析仪)

高速机型是推动收入增长的主要动力,因为测的量大、速度快。

2020年上半年新产业全自动化学发光免疫分析仪新增装机611台,最高速的两款机型(MAGLUMI 4000 Plus、MAGLUMI X8)就占了一半以上。

其中,2019年末推出的MAGLUMI X8单机测试速度是目前全球最快的,达到600测试/小时。

(资料来源:东吴证券)

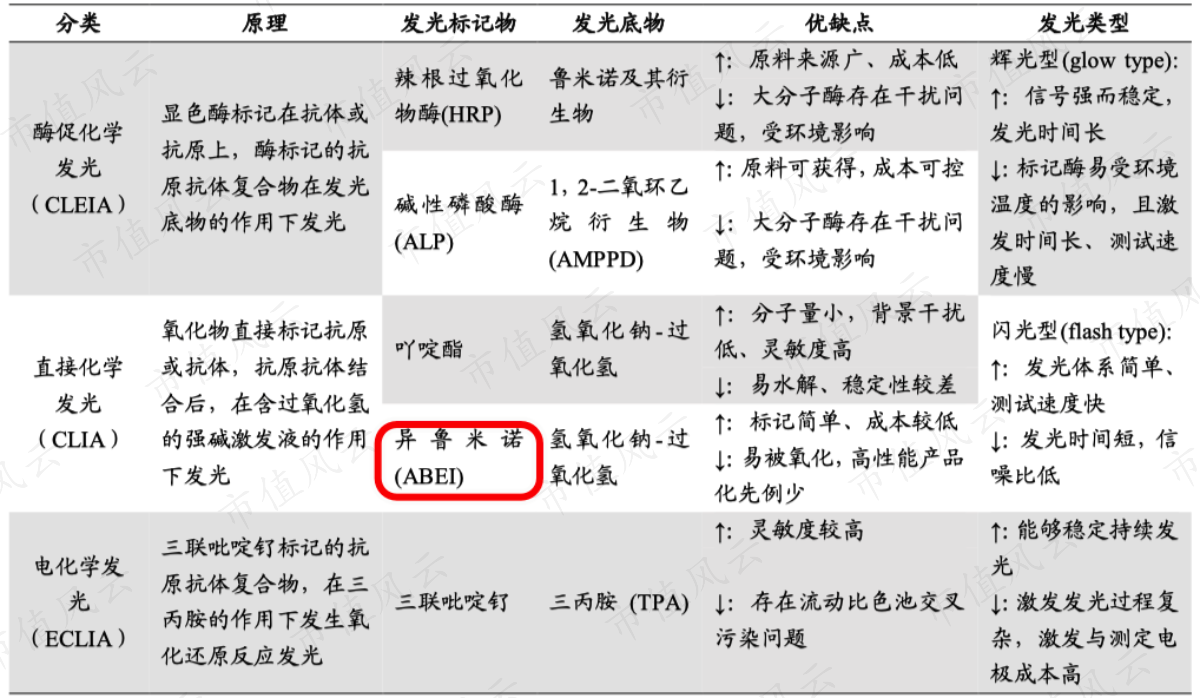

化学发光技术分为三类:新产业是直接化学发光,而安图生物是酶促化学发光,罗氏是电化学发光(壁垒最高,技术最难突破)。不过目前学术界没有文献直接表明化学发光方法学上存在绝对的优劣之分。

(化学发光技术的三种分类)

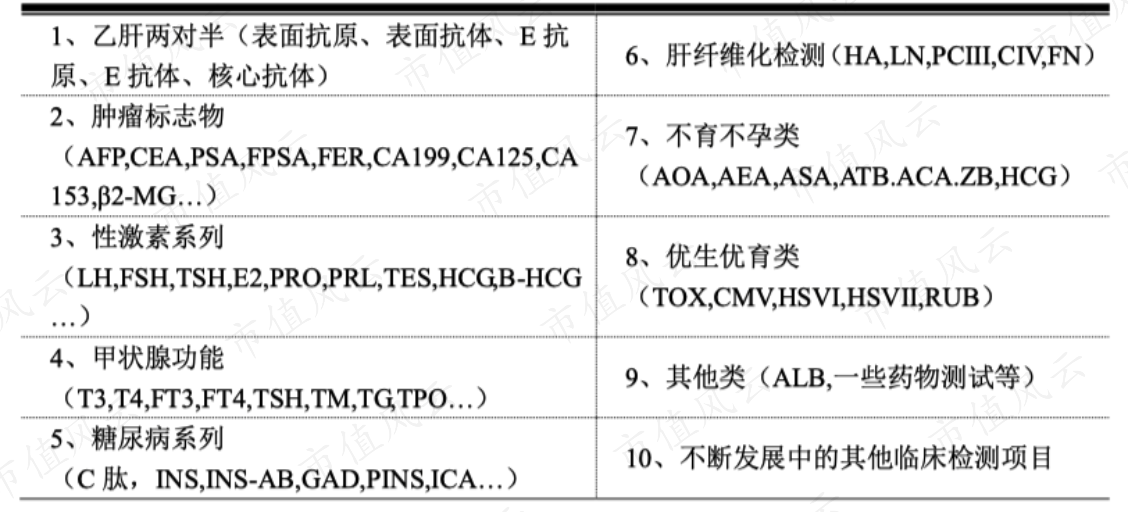

化学发光免疫诊断的检测项目有乙肝、肿瘤、性激素、甲状腺、糖尿病等。

(化学发光免疫诊断开展的主要检测项目)

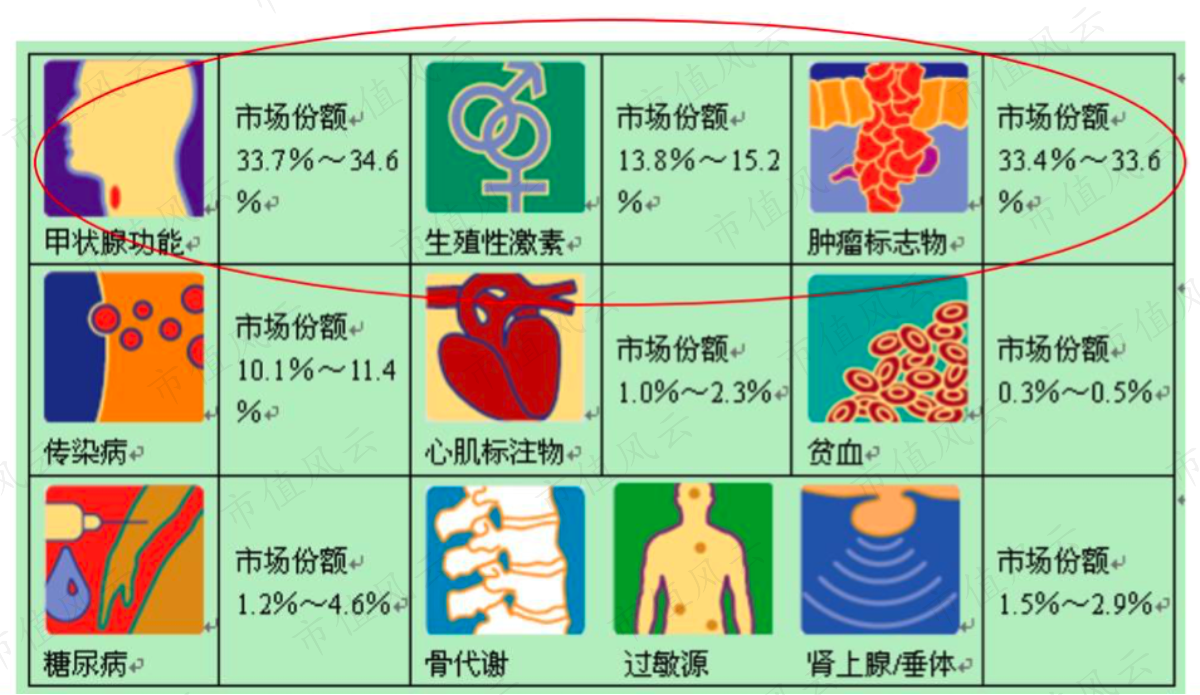

从全球市场来看,化学发光的常规项目主要有甲状腺、性激素、肿瘤和传染病,合计占据了90%以上的市场份额,特别是甲状腺和肿瘤市场最大。

(全球化学发光项目构成)

国外四大巨头的强项分别为:

(1)罗氏产品齐全,包括甲状腺功能、激素、肿瘤标志物、心肌标志物、传染性疾病、自身免疫等15大类菜单,拳头产品为肿瘤标志物检测;

(2)雅培在传染病领域口碑非常好,国内此领域客户黏性强;

(3)贝尔曼在国内以性激素和甲状腺功能检测为主;

(4)西门子产品线丰富。

方正证券的研究报告显示,化学发光项目国产最多的是新产业150项(包括即将上市的项目),进口较多的是罗氏和西门子,国产的项目数量不输进口。

(国内外主流厂家化学发光项目数量对比)

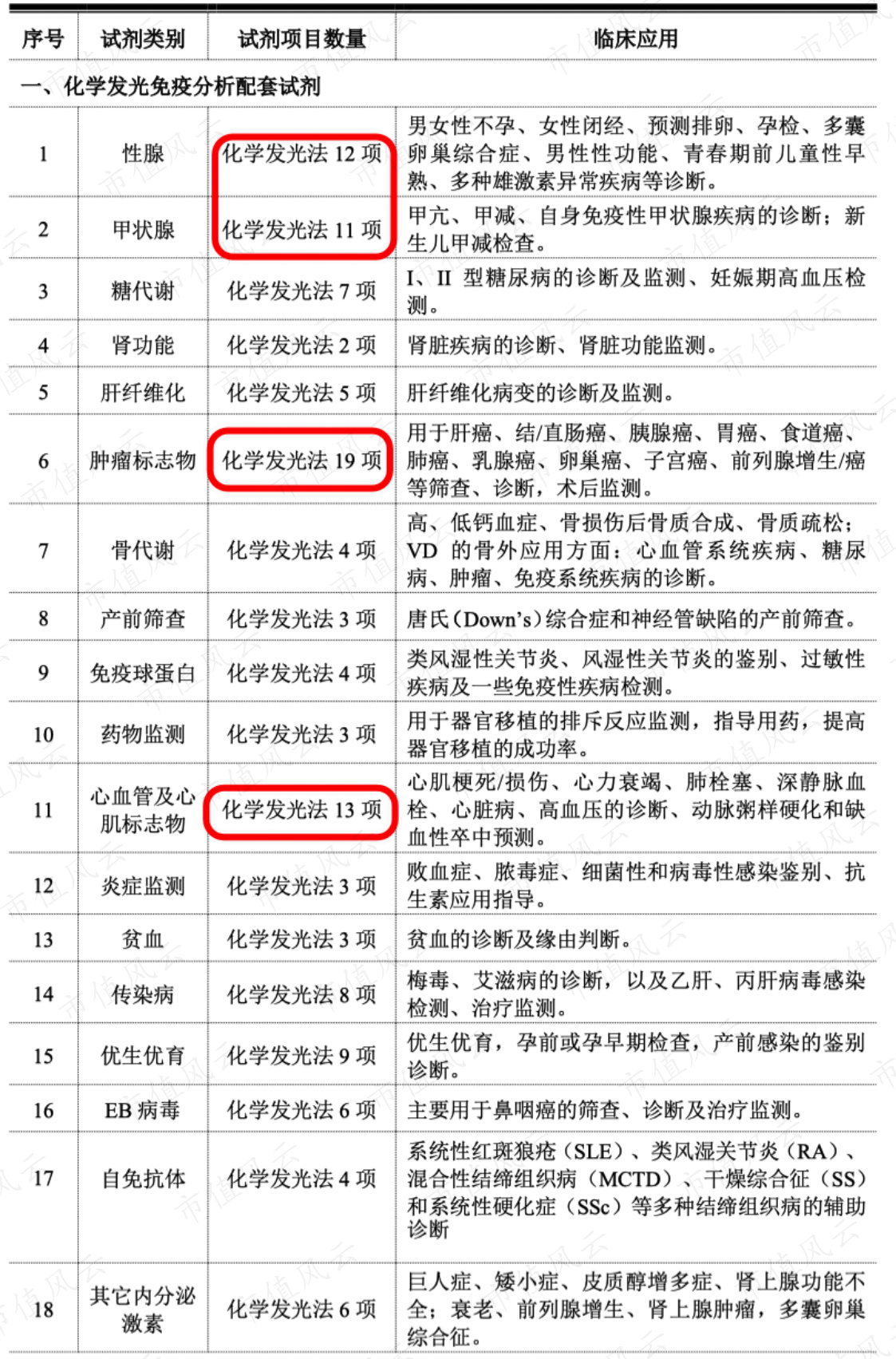

新产业的化学发光免疫分析试剂是和仪器配套使用的,属于封闭系统,即仪器和试剂都要用新产业,其中试剂项目数量最多的依次为肿瘤、心血管、性腺、甲状腺。

(2020年4月新产业已有的试剂项目数量分布)

试剂收入具体项目分类而言,新产业是肿瘤和甲状腺收入占比相对较高,化学发光市场也是这两块市场最大。

(二)生化诊断业务

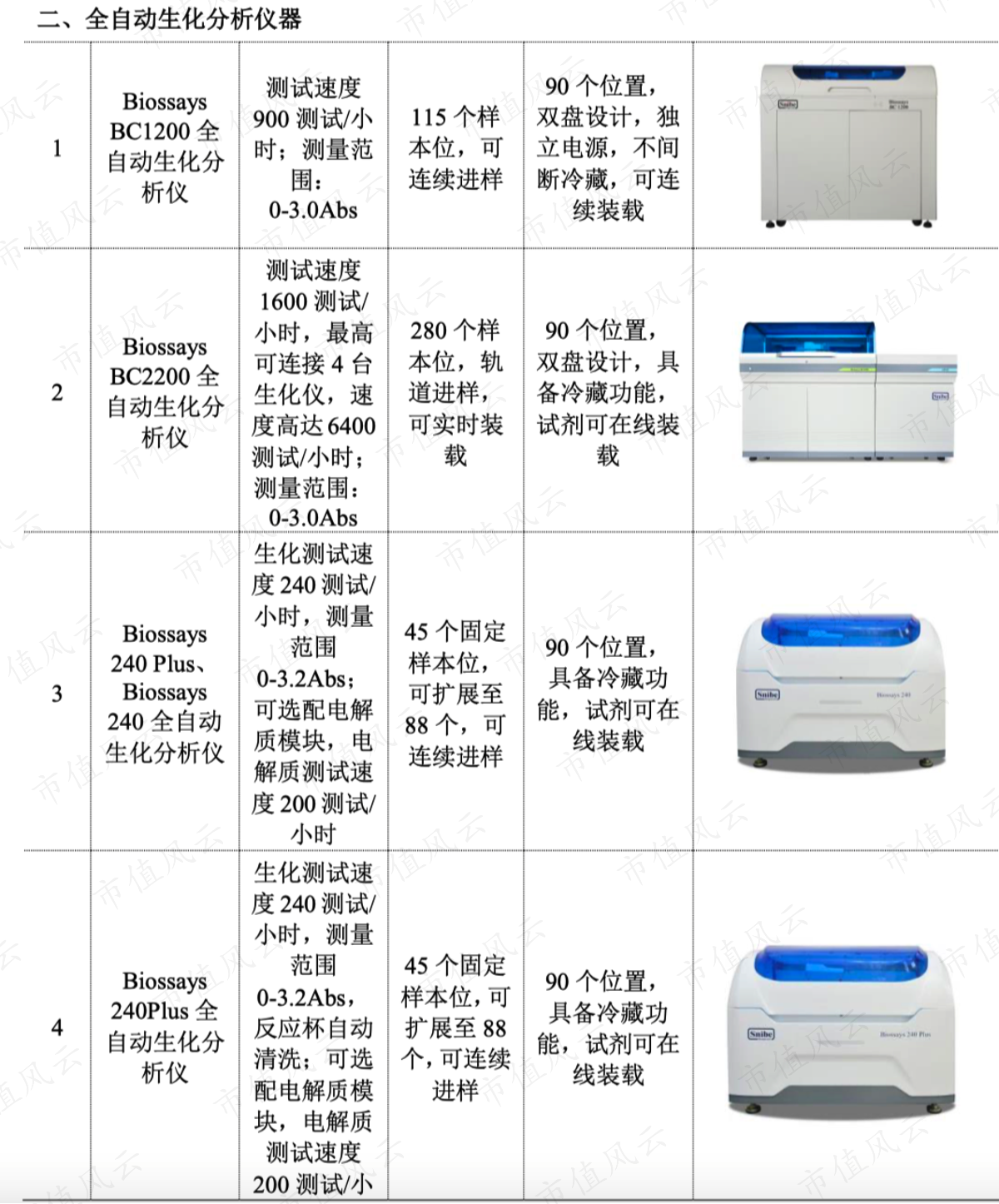

新产业有4款全自动生化分析仪及45项配套试剂。

(4款全自动生化分析仪)

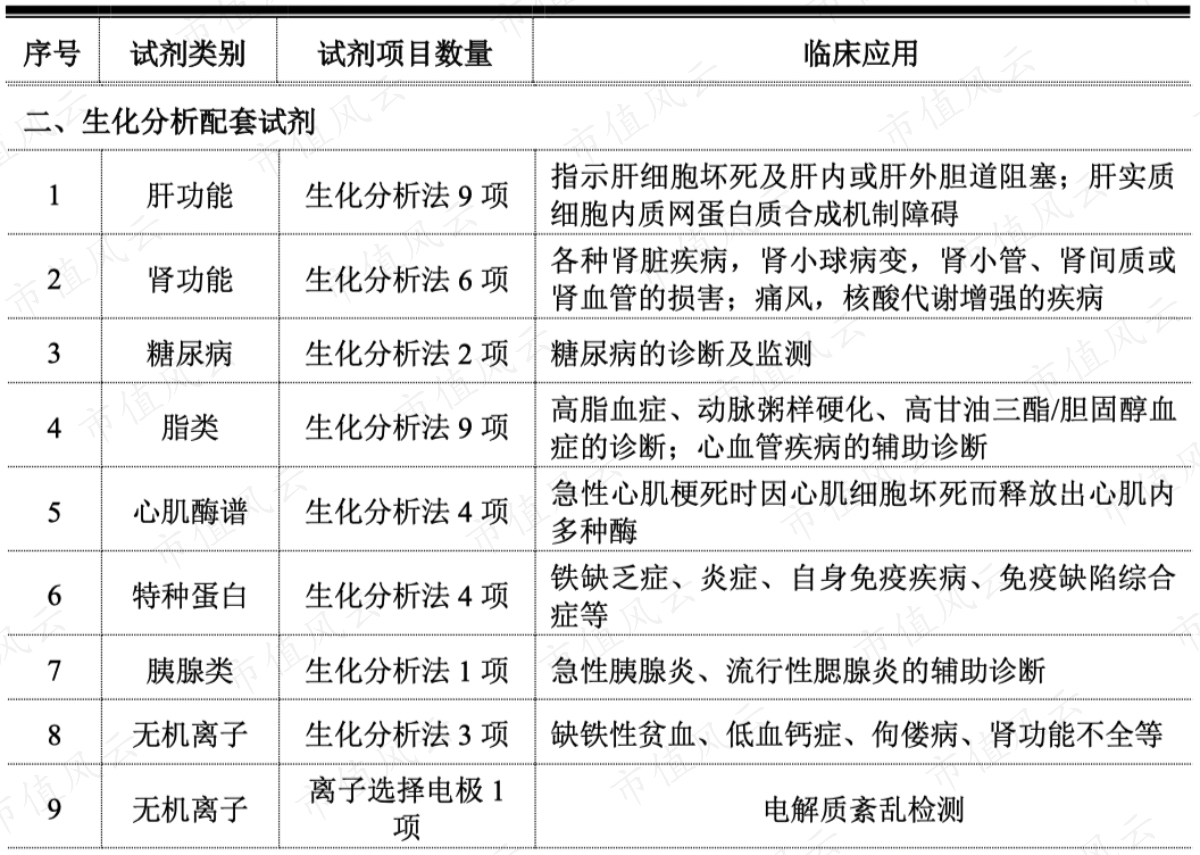

生化分析试剂用于检测肝肾功能、糖尿病、血脂等。

(生化分析试剂)

新产业无论是仪器还是试剂方面,都有自己知识产权,并获得一些专利。

(资料来源:招股说明书)

不过新产业并没有明确划分化学发光免疫诊断和生化诊断的收入,因此并未清楚生化诊断的收入。但风云君判断收入比例很少。

(三)流水线业务

检验流水线业务是将生化诊断、血液学、免疫诊断、粘液分析等多个系统通过自动化检验仪器和信息网络连接。

流水线业务可以将新产业的化学发光免疫诊断和生化诊断结合起来,理论上产品越齐全越有优势,这点安图生物比新产业强。

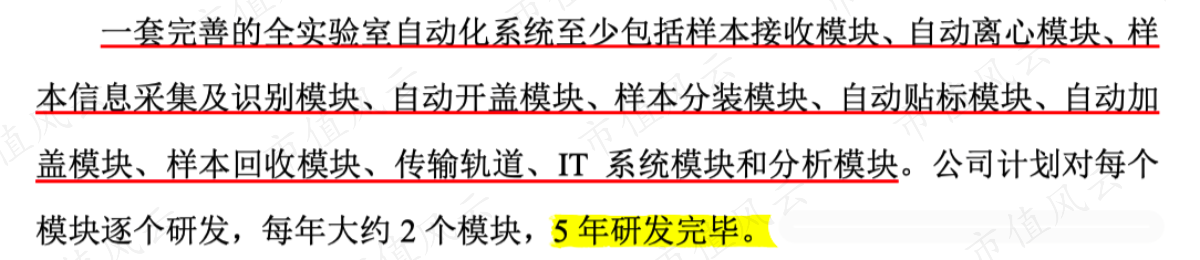

流水线业务根据功能可分为模块化流水线(MA)和全自动化实验室(TLA),后者比前者集成程度更高:

MA是将生化分析仪和化学发光分析仪模块化,可多台拼接到一起,快速提高检测能力,没有前处理、后处理等模块,TLA模块更齐全。

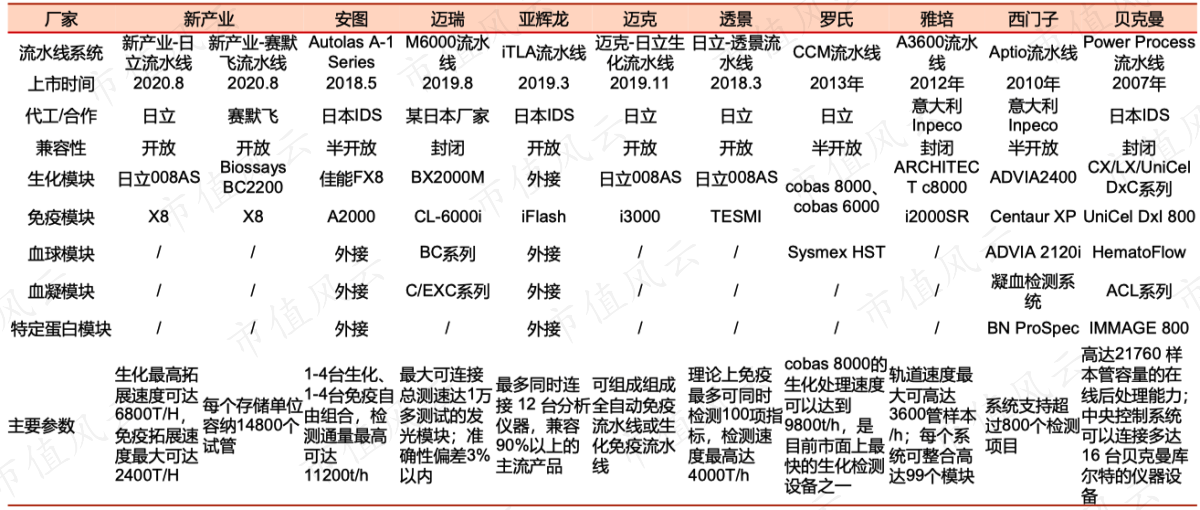

新产业的流水线系统与其他可比公司对比而言,很多模块(血球、血凝、特定蛋白)都没有,而且是开放模式,理论上自产的仪器越齐全就越封闭,利润也越高。

(国内外主流厂家的流水线系统对比,资料来源:方正证券)

新产业MA流水线业务已在2019年推出了Biolumi 8000,是将化学发光分析、生化分析、电解质分析集成在一起的血清检测系统。

至于TLA流水线业务,新产业则远慢于安图生物。

安图生物是国内第一个推出TLA流水线业务的公司——2017年9月发布了“医学实验室磁悬浮全自动化流水线Autolas A-1 Series”,2019年再推出Autolas B-1 Series,2018年和2019年已产生收入5998万、2.68亿。

虽然新产业和安图生物TLA全自动流水线都有两种机型,不过新产业是与外资巨头合作:

(1)新产业2019年9月与塞默飞合作,发布了SATLAS-TCA,搭载的是赛默飞的开放性实验室自动化系统以及公司高通量全自动化学发光免疫分析系统MAGLUMI X8,可实现1500管/小时的样本处理量,600T/小时的免疫检测速度,1600T/小时的生化检测速度。

(2)2020年公司同日立合作推出了全实验室自动化流水线(MAGLUMI X8 + LABOSPECT 008 AS),下半年可以小批量生产。日立的生化诊断产品全球技术领先、客户认可度高,可与公司免疫产品形成优势互补。

从财务报表中可以看出,2019年相对2018年、2017年,日立开始出现在前五名预付款项中,但也说明新产业相对日立并不具备议价力。

(2019年预付账款前五名)

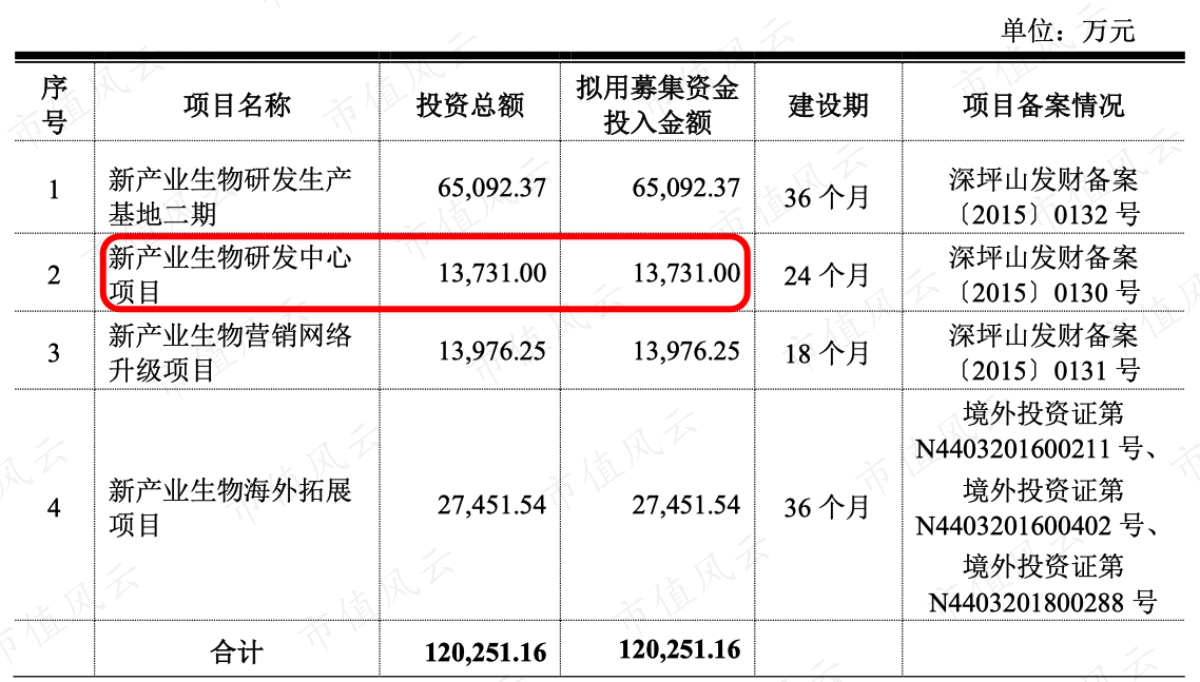

根据新产业的募投计划,2025年才能推出自己的流水线业务。

风云君认为新产业对流水线业务不是很重视,流水线业务属于募投项目中的“2新产业生物研发中心项目”,整个研发中心项目只投入1.37亿。

而这块研发中心项目整个包括仪器(TLA全实验室自动化系统、高速化学发光分析仪、EMC实验室)和试剂两方面。

也就是说,TLA流水线业务资金投入更是远远不到1.37亿。

这怎么跟安图生物竞争?

三、研发实力:新产品PK安图生物

上面讲到新产业总共有化学发光免疫诊断、生化诊断和流水线三块业务,我们首先分业务去与安图生物对比。

化学发光免疫诊断领域,新产业强于安图生物:

(1)新产业2008年成功研发并推出国产第一台全自动化学发光免疫分析仪,目前有8款剂型,最快时速达600测试/小时,安图生物是2013年推出磁微粒化学发光仪,目前有三款剂型,最快时速为200测试/小时;

(2)截至2020年6月,新产业全自动化学发光免疫分析仪全球累积装机超过1.44万台,国内外装机数量均为国产品牌第一;

(3)2019年新产业磁微粒化学发光诊断产品注册(备案)证书有122项,安图生物有104项;

(4)新产业是我国第一家采用最先进的纳米免疫磁性微球作为系统的关键分离材料的公司,配备磁球制备和分析仪,可针对化学发光免疫分析项目研发生产不同类型的磁球,能生产20%-60%铁含量的磁性微球,安图生物未知能否自产磁球;

(5)新产业2020年2月上旬就成功研发出全自动化学发光新冠检测试剂,而且2020年上半年有2.74亿收入,安图生物2020年5月才研发出来,没披露收入,应该没多少;

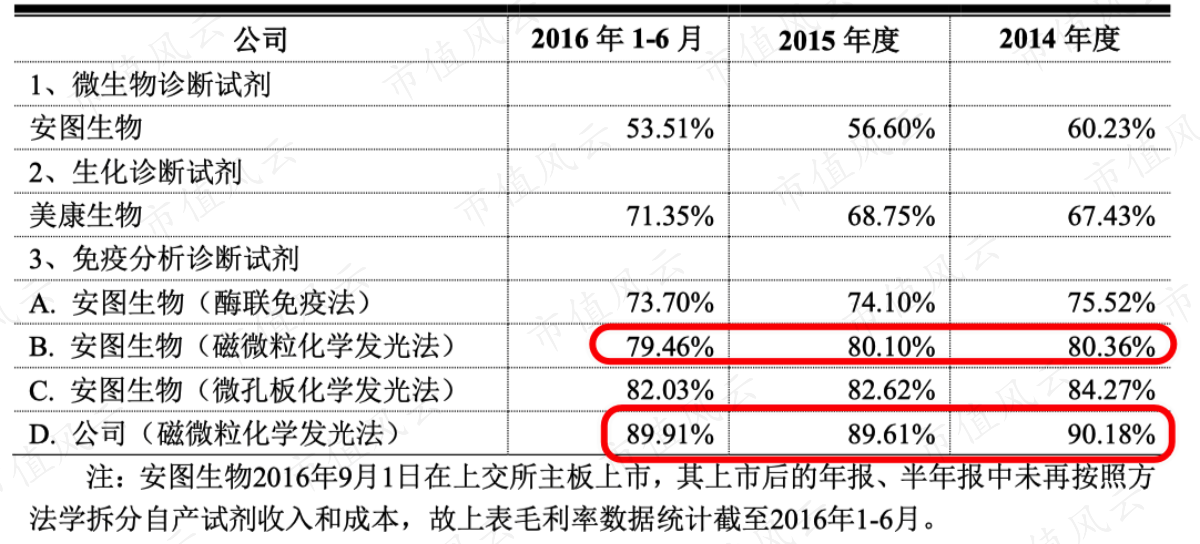

(6)新产业磁微粒化学发光试剂毛利率也比安图生物高。

(资料来源:新产业招股说明书)

生化诊断领域,目前新产业应该弱于安图生物:

(1)新产业生化分析领域拥有自主知识产权,部分取得发明专利,安图生物则是通过收购盛世君晖的东芝医疗代理权进入生化诊断仪领域,以及收购百奥泰进入生化检测试剂领域;

(2)新产业有4款全自动生化分析仪,45项配套试剂,安图生物至少有3款全自动生化分析仪,拥有141项册(备案)证书;

(3)新产业生化诊断没披露收入和产能多少,安图生物2019年生化诊断收入为1.08亿;

(4)由于生化诊断领域新产业有自己的核心技术,未来这块发展有可能比安图生物更好。

流水线领域,安图生物绝对强于新产业:

(1)安图生物2017年已推出医学实验室磁悬浮全自动化流水线,能独立提供解决方案,而新产业目前两款TLA都是与外资合作,计划研发出来都要在2025年之后;

(2)安图生物2019年流水线业务收入已有2.68亿,新产业没披露,但应该没多少。

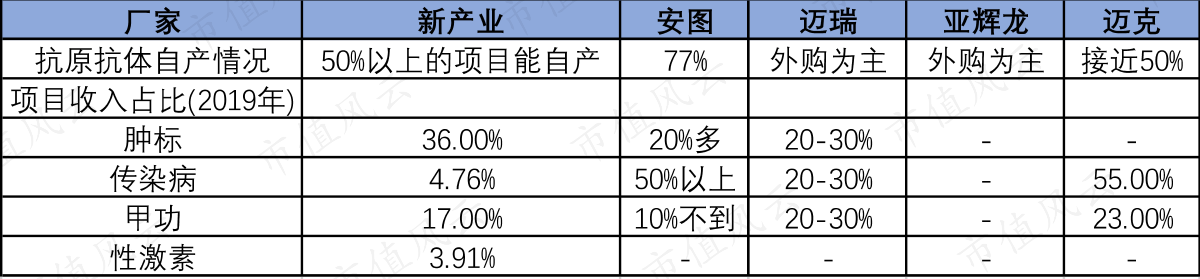

再从公司整体上去比较,安图生物抗原抗体资产率高达77%以上,根据方正证券研报数据,新产业能达到50%以上。

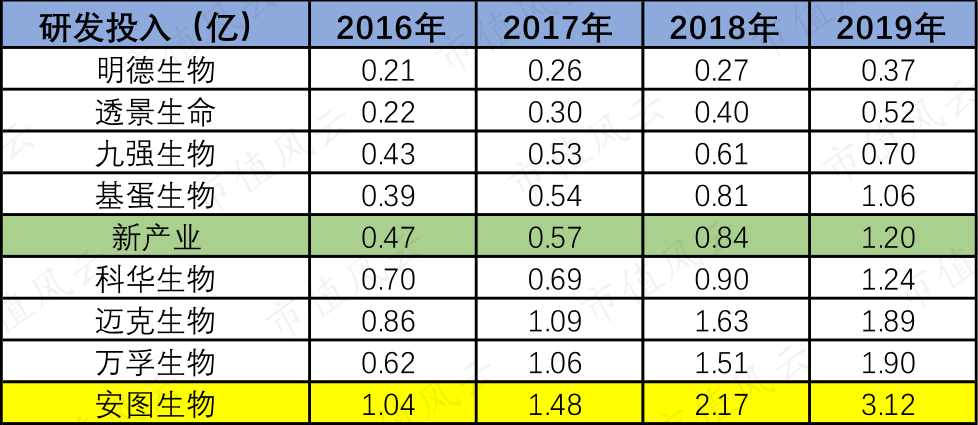

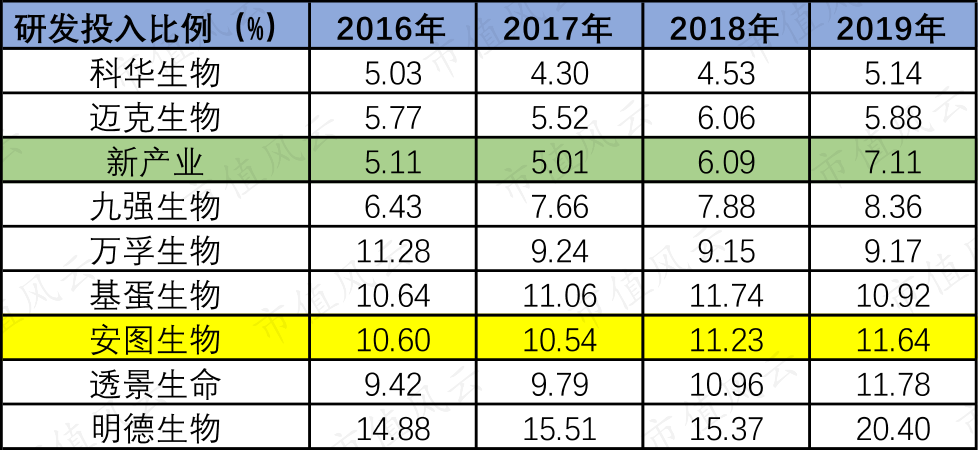

新产业研发人员2019年底新产业有288名,安图生物研发人员有1000多名,2016年以来安图生物的研发投入绝对值都比新产业高很多:2019年新产业的研发投入是1.2亿,安图生物是3.12亿。

2017年-2019年新产业研发投入占当期营业收入的比例为5.01%、6.09%、7.11%,也比安图生物低。

截至2020年6月30日,新产业拥有174项专利,其中发明专利56项;安图生物拥有467项专利,但发明专利数量未知,2016年8月上市时是27项。

风云君认为,这些年安图生物比新产业进步快,整体上安图生物研发比新产业强。

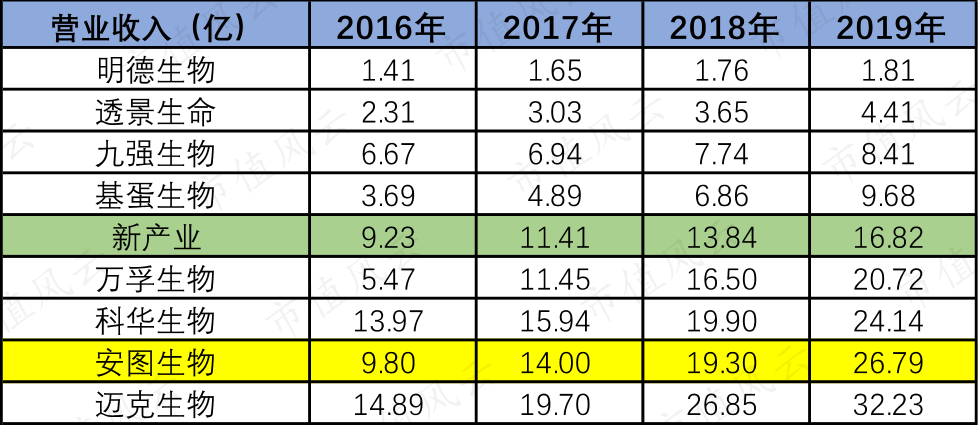

新产业营业收入2016年之后和安图生物差距越来越大。

不过安图生物有三分之一代理收入以及做了并购,不能只看收入,再看看净利润指标如何?

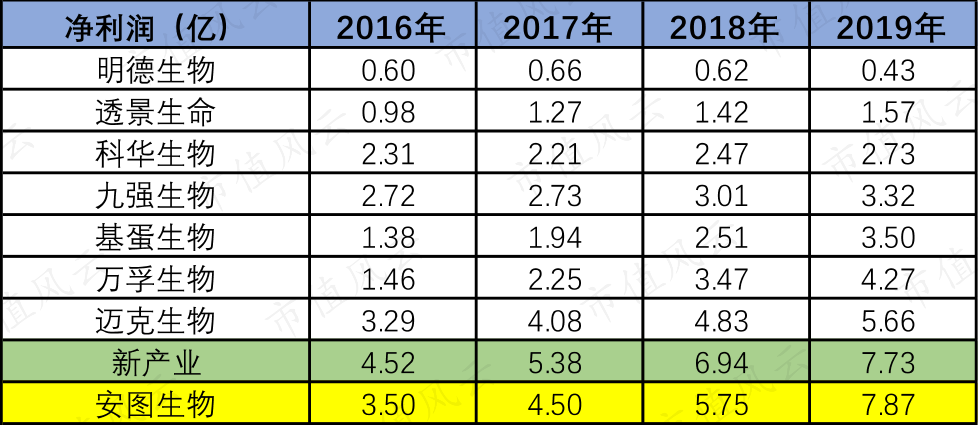

数据显示,新产业2016年时净利润原来也比安图生物多,但2019年被安图生物反超。

四、业务结合财务分析

(一)明显的体外诊断行业特征

新产业商业模式为“以仪器销售带动试剂销售,以试剂销售促进仪器销售”,这符合体外诊断行业特有经营模式:

低价销售或者免费投放仪器,收入和利润主要来源于体外诊断试剂的销售。

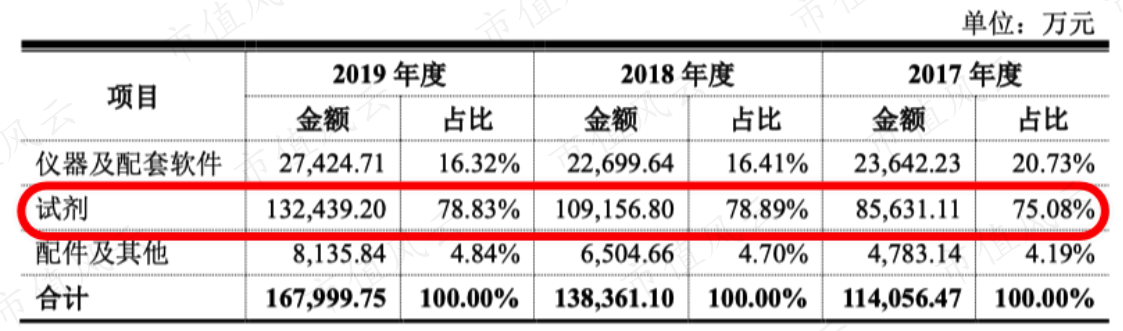

新产业也是试剂收入为主,大概为78%左右,对比安图生物的数据为88%。

(新产业收入结构)

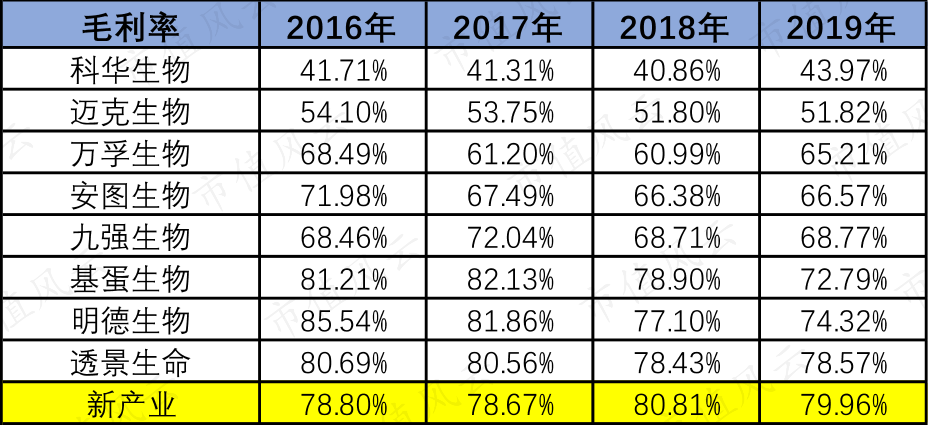

试剂类产品的毛利率也远比仪器类产品毛利率高很多,新产业试剂毛利率高达90%以上,毛利率越来越高,而仪器毛利率越来越低,2019年毛利率仅30%。

整个公司的毛利率,新产业在同行中是最高的。

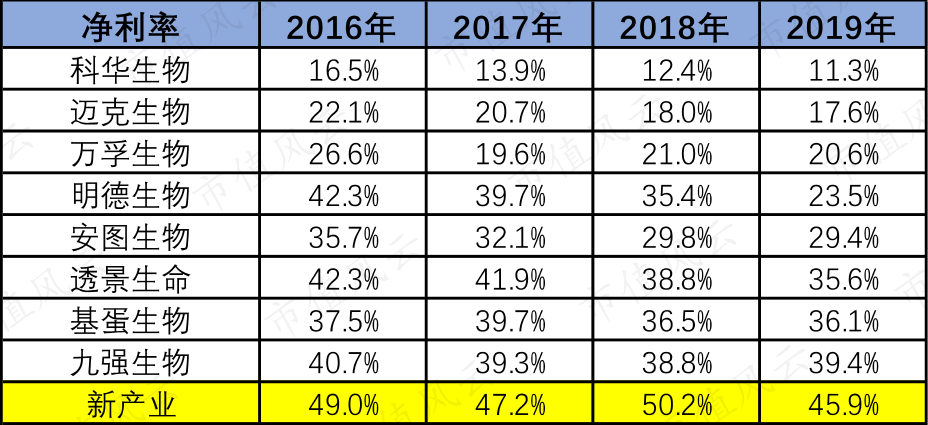

净利率也是同行业最高的,而且远超第二名。

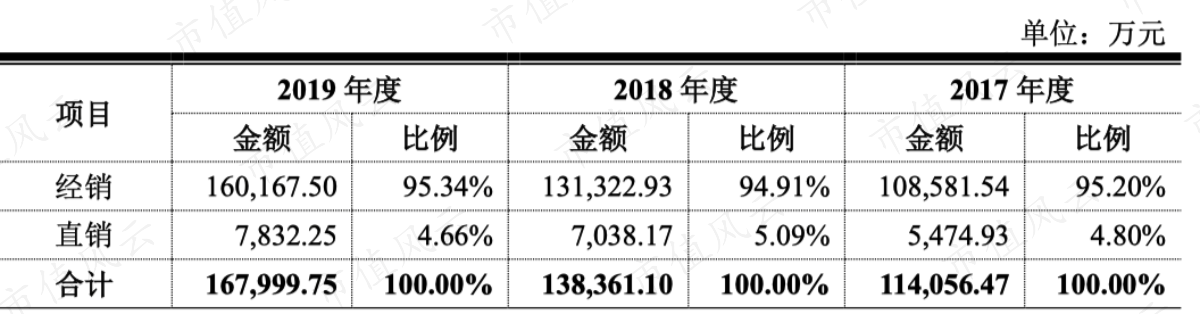

新产业也是采用“经销为主,直销为辅”的模式,2017年-2019年经销商收入占比分别为95.20%、94.91%和95.34%,经销商数量从2017年底的1800多家增加到2019年底的2300多家。

新产业化学发光下游客户有医院、血站、独立实验室、体检中心和防疫站等医疗机构,不过90%以上在医院。

2020年上半年产品覆盖的三级医院数量在报告期内稳步提升,达966家,相比2019年末增加59家,目前三甲医院覆盖率为45.51%。

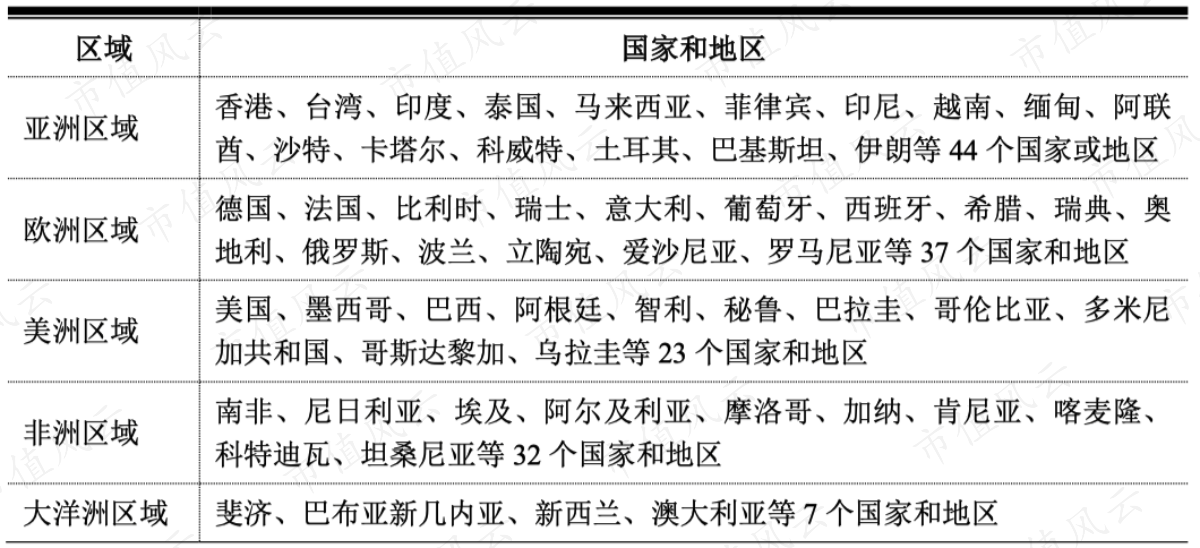

截至2020年6月30日,公司产品已进入国内6200余家医院等医疗机构,累计实现化学发光免疫分析仪器装机超7400台;在海外市场,公司产品已进入145个国家和地区,累计实现化学发光免疫分析仪器销售近7000台。

(新产业海外销售地域分布)

这说明新产业全球布局,2017年-2019年外销收入为2.25亿、2.66亿、3.43亿,约为总收入的五分之一,这点和安图生物98%的收入都集中在国内不同。

(二)新冠检测试剂促使海外销售大增

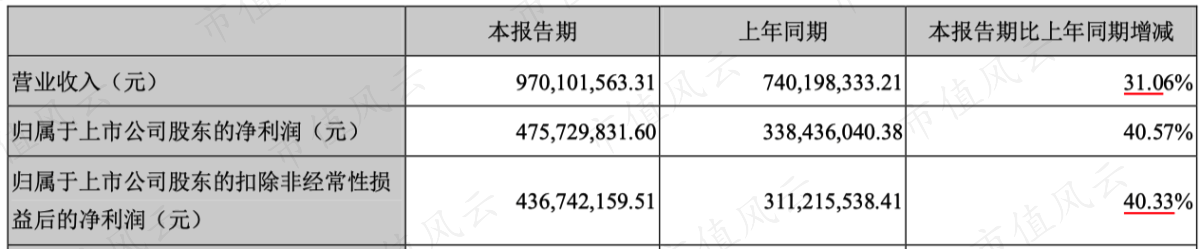

新产业2020年上半年实现新冠抗体检测试剂收入2.74亿元,主要销往欧洲和美洲区域,海外化学发光免疫仪器销售932台,带动公司海外业务收入同比增长235%。

2020年上半年海外业务收入5.02亿元,占总收入比例首次超过50%,弥补了公司海外其他常规业务下降带来的业绩影响。

最终2020年上半年营业收入为9.7亿,同比增长31.06%,扣非归母净利润为4.37亿,同比增长40.33%。

对比2020年上半年安图生物营业收入同比只增长2.24%,扣非归母净利润同比下滑14.45%,新产业上半年业绩可谓猛劲。

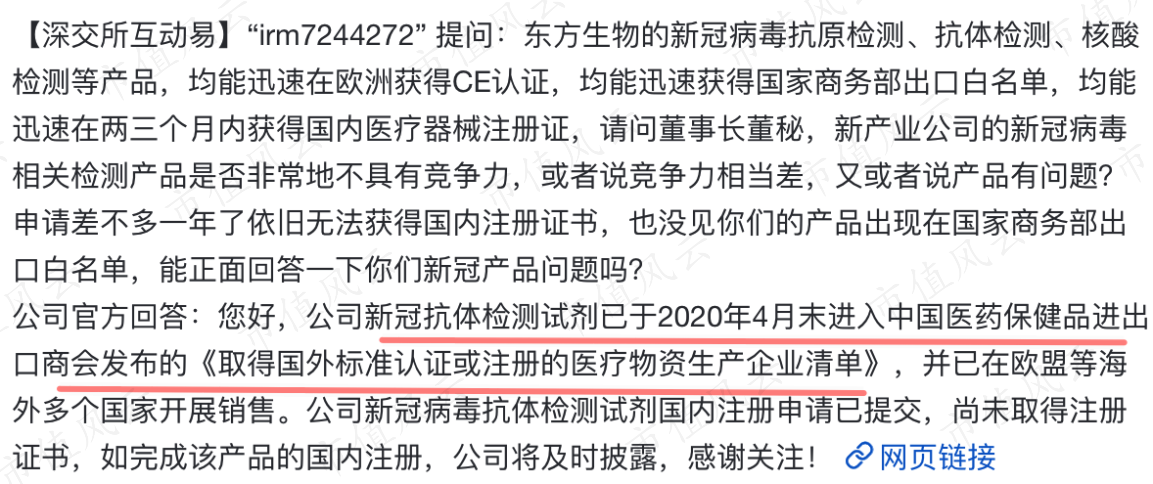

这得益于2020年2月上旬新产业就成功研发出全自动化学发光新型冠状病毒2019-nCOVIgM和2019-nCOVIgG抗体检测试剂盒,并首家完成欧盟地区CE准入。

但国内尚未取得注册证书。

(2020年12月28日深交所互动易)

因此,新产业2020年上半年新冠抗体检测试剂收入2.74亿应该全部是国外收入。

而安图生物2020年5月中旬才获得磁微粒化学发光2019-nCOVIgM和2019-nCOVIgG抗体检测试剂盒的《医疗器械注册证》,业务基本在国内,但中标并不多,也意味这块收入不高。

(三)募投项目主要是扩大产能

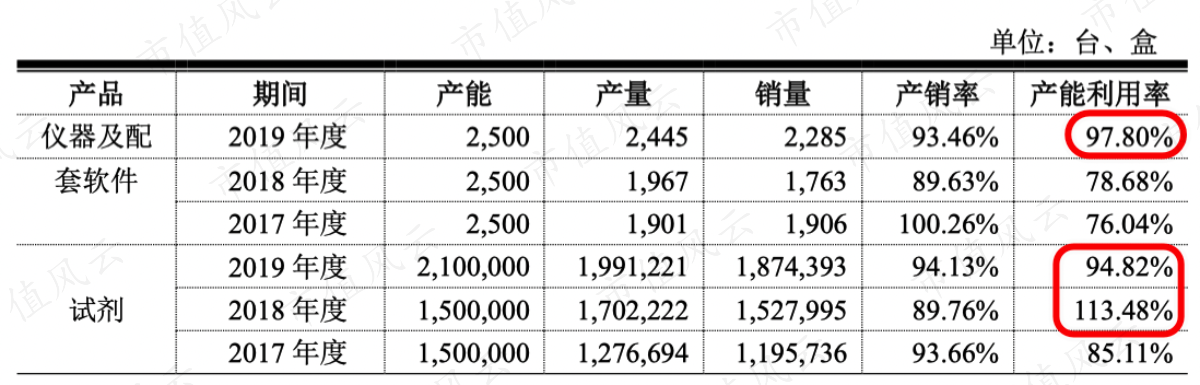

新产业仪器2500台/年的产能2019年将近100%,试剂2018年产能利用率为113.48%,超过100%,因此产能也从2018年150万盒提高到了210万盒,2019年产能提高达到了94.82%。

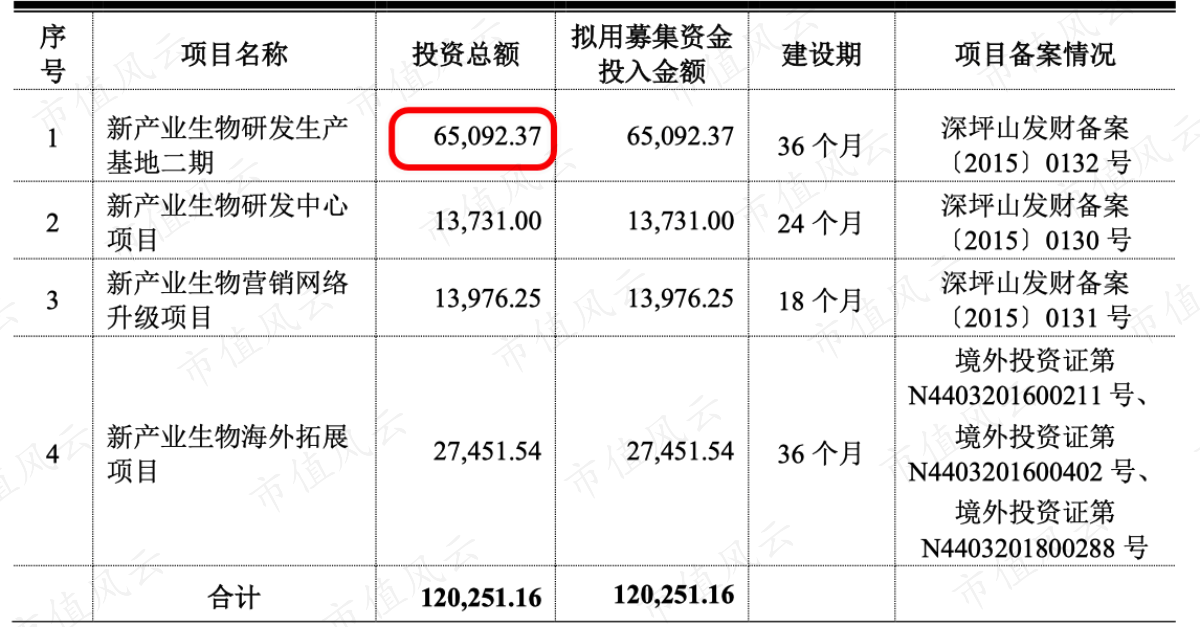

这次IPO募资12亿,超过一半是用于生产基地二期,主要是增加产能。

(募集资金投向)

现在2500台仪器和210万盒配套试剂都在一期基地生产,二期基地建成后一期基地改为研发中心(序号2)用地,基地二期建设期为3年,达产期为3年。

全部达产后将年产3000台全自动化学发光免疫分析仪、1500台模块化生化免疫分析系统(MA流水线)、400万盒配套试剂,规模大概是现在的两倍体量。

而募投项目3“营销网络升级项目”则是针对国内的营销,其实就是配置办公室装修好设营销网点,大部分是购置房产,少部分租赁;募投项目4针对的是海外营销,基本都是租赁办公。

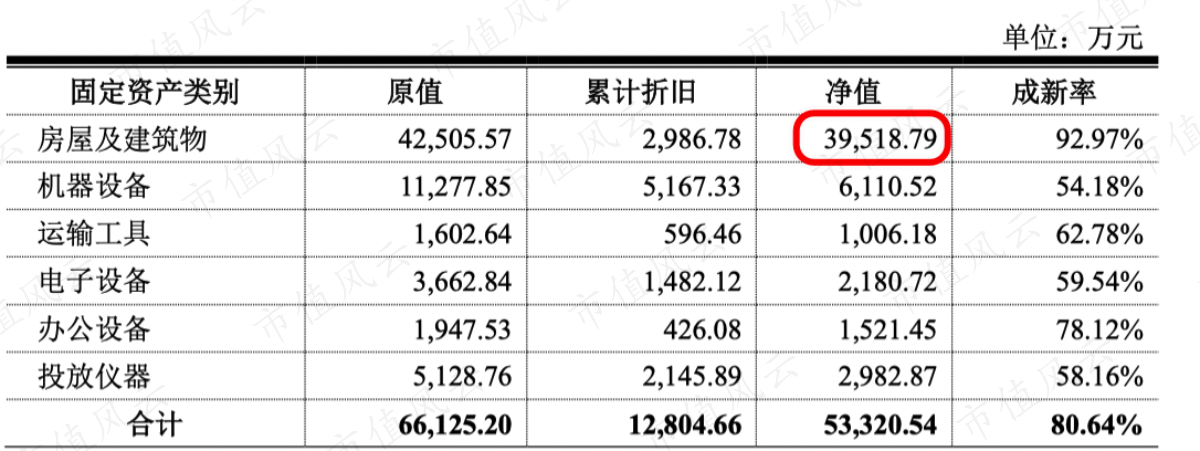

伴随产能项目的不断扩张,新产业的固定资产和在建工程也在不断地增加。

新产业在深圳坪山拿了块2.2万平方米的工业用地,这是用于基地二期的建设,因此,固定资产主要是房屋及建筑物。

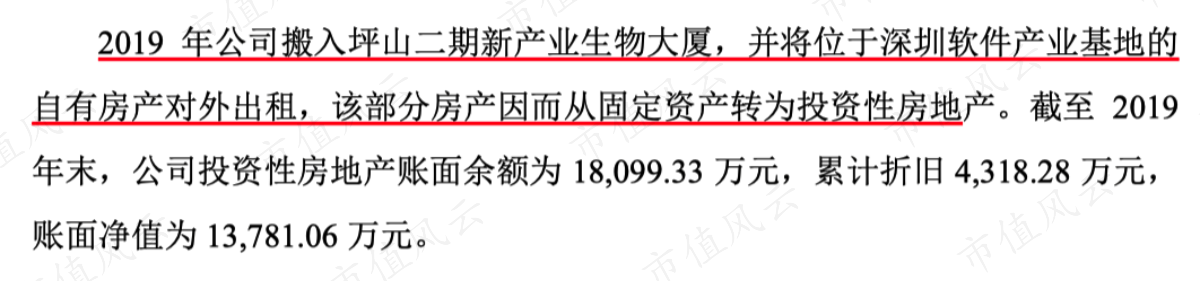

2019年公司搬入了坪山二期新产业生物大厦,以前深圳软件产业基地的自有房产则作为投资性房地产出租出去了,账面价值还有1.38亿。

(四)营销推广模式

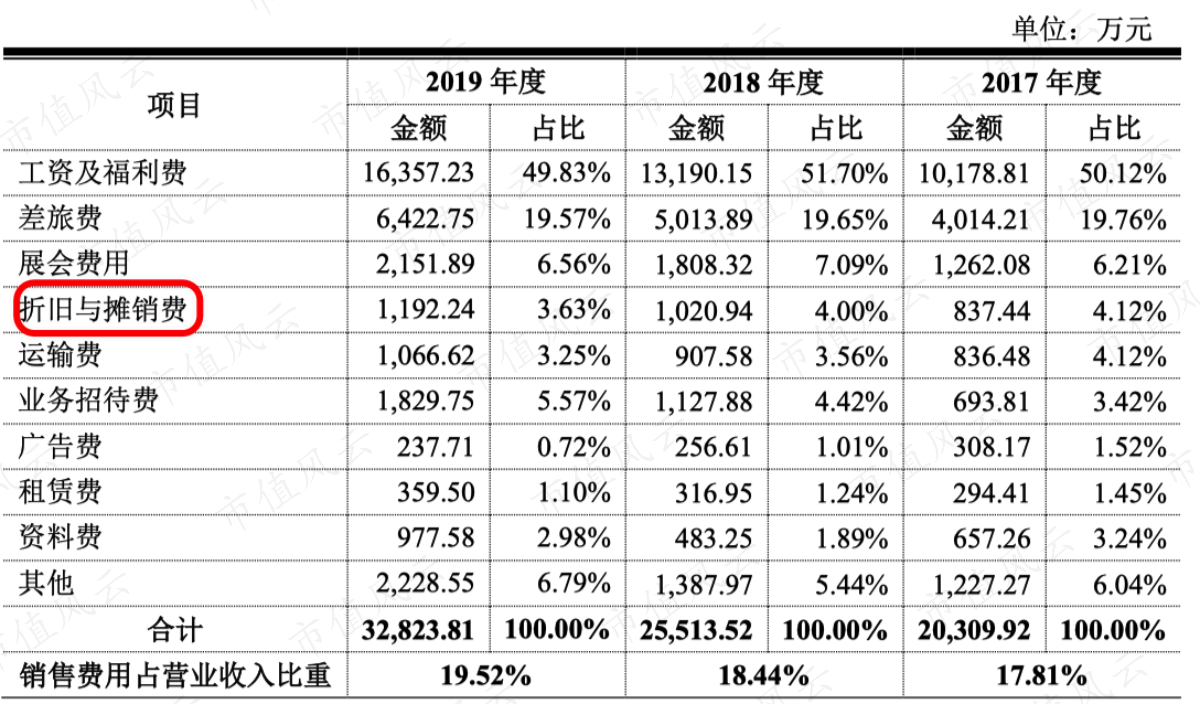

2017年-2019年新产业销售费用率都在17%-19%之间,并不算多,其中最多的项目是工资及福利费,其次是差旅费,差旅费既包括销售人员推广产品的差旅费,也包括技术服务人员去客户那里拜访、指导、维修的差旅费。

(新产业销售费用明细项目)

新产业主要通过学术会议、展会及推广活动进行营销,在此过程中,存在一定的仪器投放情况,相当于公司承担的营销成本让客户用后面的诊断试剂,因此只有就诊人数多、试剂耗材用量大的医疗机构才会投放,这样才能收回仪器成本。

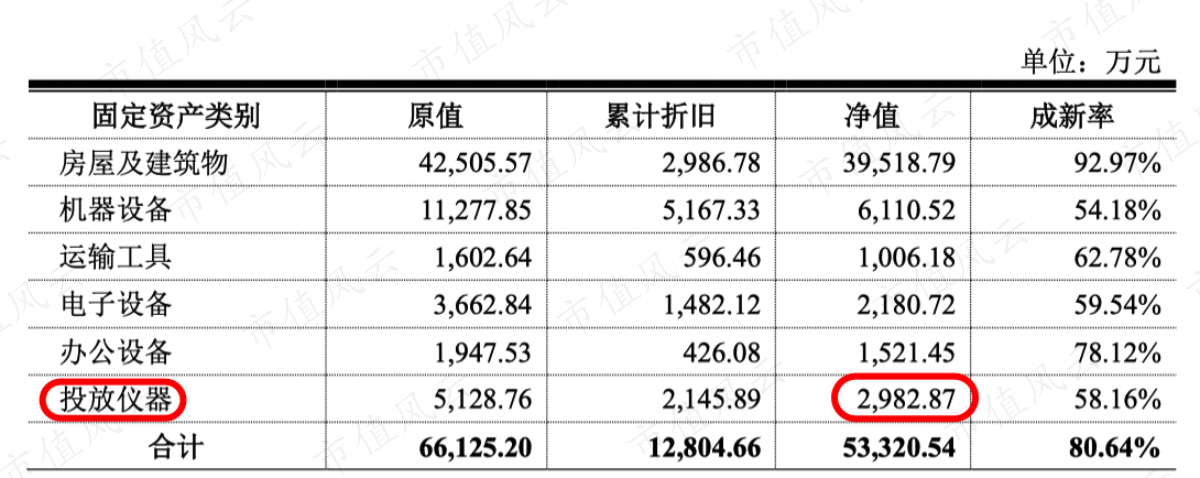

2017年-2019年新产业分别投放了34台、75台和107台仪器,相对国内同期仪器销售数量为1022台、770台、1019台,截至2019年底累计投放仪器数量为358台,占到国内总装机量不到5%。

说明投放仪器只是营销手段的补充,真正主营还是卖仪器。

仪器投放也是放在固定资产科目中,金额并不高,扣除折旧后净值只有2982万。

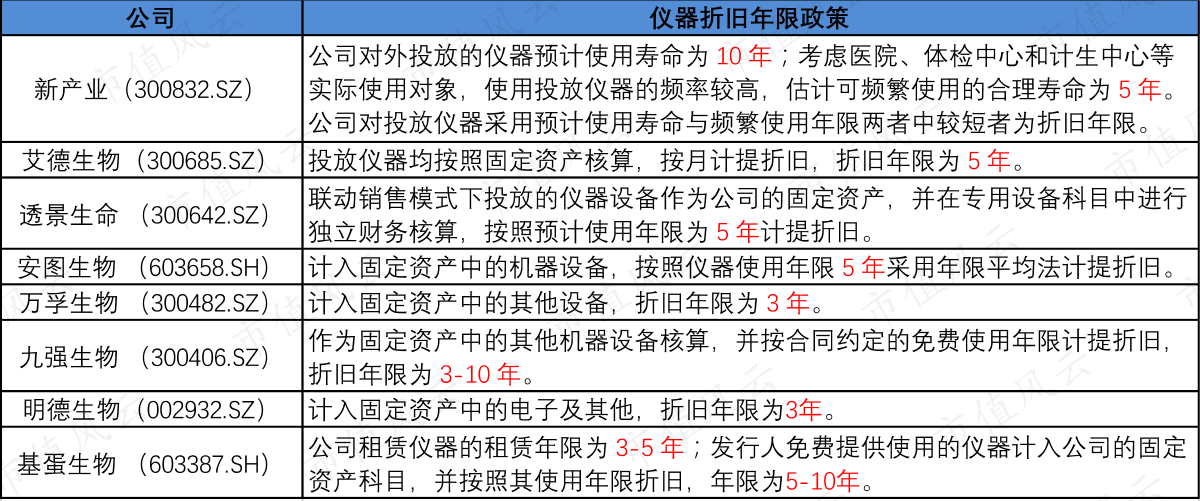

至于折旧政策,新产业对外投放仪器的折旧年限为5年,和行业可比公司相差不大。

(五)资产状况非常好

新产业资产状况非常好,无任何有息负债(短期借款、应付债券、长期借款),2019年资产负债率仅9.22%,2020年募资12亿之后更低。

2019年底账上最多的是现金,有19.8亿,截至最新2020年3季报,新产业货币现金有8.6亿,交易性金融资产(主要是银行理财)18.37亿。

第二大的资产是固定资产(含在建工程),上面已做介绍,主要是生产、研发、办公需要。

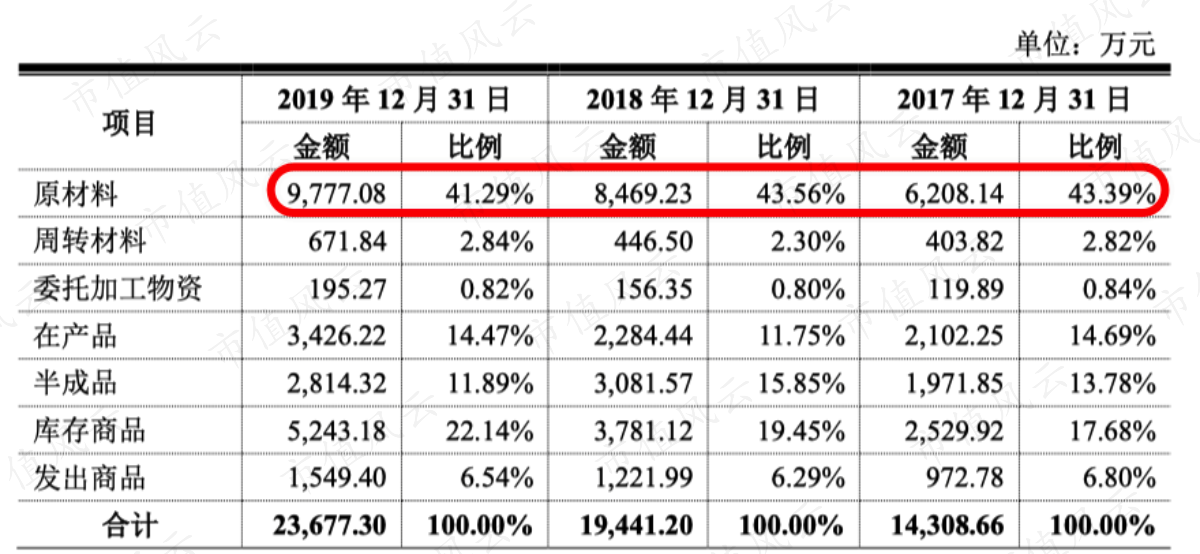

第三大的资产是存货,新产业采用的是以销定产、适量备货的模式,但周转率相对同行还是偏低。

(数据来源:招股说明书)

但绝对值并不高,主要是原材料比较多。

(存货明细)

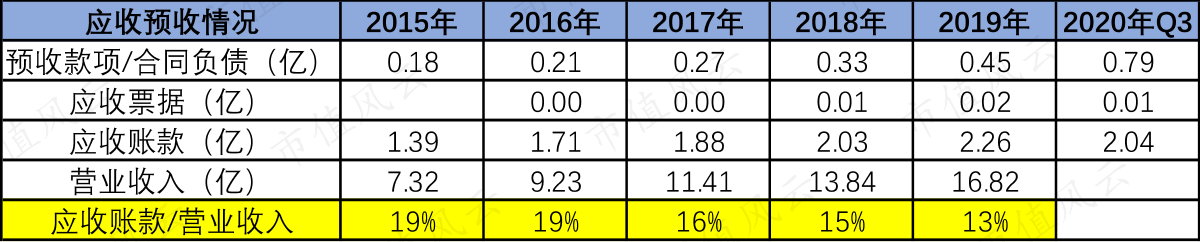

第四大的资产则是应收账款,应收账款占当期营业收入的比例也很低,2019年才13%,而且还有一定的预收账款补充现金流,金额还不断增加。

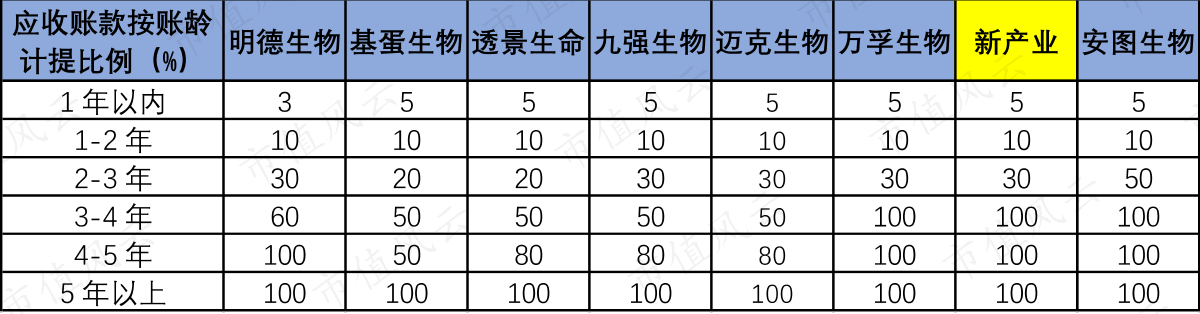

而且新产业应收账款的计提标准也是相对较严的,仅次于安图生物。

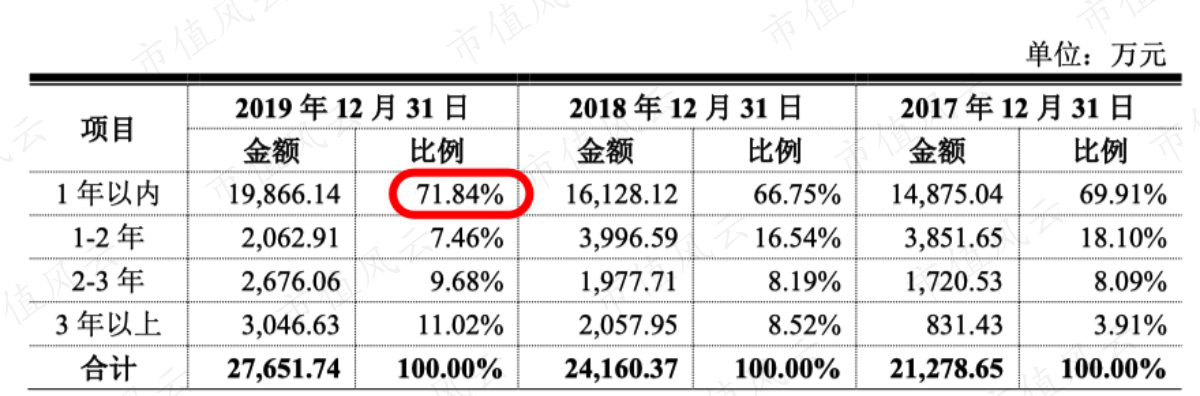

不过一年以上的应收账款比例并不低,将近30%,2019年一年以内的应收账款比例为71.84%,对比安图生物为95%。

(新产业应收账款账龄结构)

五、总结

战略上,安图生物全产品线布局,新产业专注于免疫诊断领域,布局生化试剂。

不过风云君认为新产业上市后也会通过并购切入其他领域。

(安图生物的未来规划)

与安图生物相比,新产业化学发光业务强于安图生物,生化诊断应该弱于安图生物,但由于自研自产未来比安图生物应该更有爆发力,流水线业务则远弱于安图生物,这几年安图生物研发投入比新产业狠,发展似乎也更快。

整体上,新产业高举高打,在免疫诊断的化学发光领域打破了国外垄断,甚至MAGLUMI X8单机测速还是全球最快,在化学发光和生化诊断领域都具有自主知识产权,具备核心技术。

国内化学发光市场市占率也是国产第一,比安图生物和迈瑞医疗还多,未来国产替代这块也有望拿下一些市场。

财务上毛利率和净利率同行最高,无有息负债,资产负债率低,现金充裕,应收账款计提严格,盈利和资产状况十分好。

免责声明:

本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

回复

回复