会员

会员 下载APP

下载APP

周大生(002867.SZ)2017年在深交所上市。根据水贝•中国珠宝指数网发表的《2015年中国珠宝行业发展概况》,作为国内珠宝行业领先品牌,周大生和周大福、老凤祥一起作为境内珠宝首饰市场品牌占有率的前三甲,合计占市场份额的18.60%。

截至2018年末,公司拥有门店3375家,其中自营店302家,加盟店3073家,2018年净开店651家,其中加盟店净开625家,自营店净开26家。

2018年,加盟店平均单店收入118.07万元,同比增长11.15%,自营渠道单店收入396.84万元,同比增长11.64%。

一、收入结构分析

周大生主要从事“周大生”品牌珠宝首饰的设计、推广和连锁经营,并有相关的供应链与小贷业务。企业引入比利时“LOVE100”钻石切割工艺,拥有自主设计能力。公司采用外包方式生产与加工,产品的销售渠道有直营店铺与加盟店。

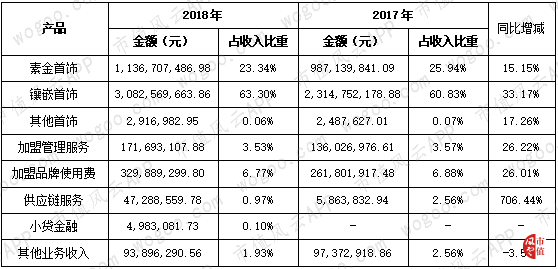

分产品看,周大生85%以上的收入来源于首饰销售,其中以镶嵌首饰为主。2018年,该类首饰销售收入达30.82亿元,同比增长33.17%;素金首饰销售收入11.37亿元,同比增长15.15%;

2018年,周大生的供应链服务收入增长迅速,同比增长706.44%,但供应链服务销售收入仅4,728.86万元,占收入比重仅0.97%,占比很小;此外,周大生也通过设立深圳市宝通天下小额贷款有限公司开展小贷金融类业务。

二、业绩及盈利情况

2018年,周大生实现营业收入48.70亿元,同比增长27.97%;实现归母净利润8.06亿元,同比增长36.15%,利润增速高于收入增速;扣非净利润为7.51亿元,同比增长32.53%。

周大生的毛利率和销售期间费用率较2017年都有所提升。2018年,周大生销售毛利率为34.00%,比上年增加1.62个百分点;销售期间费用率为13.78%,比上年增加了0.25个百分点,增速较小。

分产品看,镶嵌首饰毛利率25.96%,比上年提升1.13个百分点,素金首饰毛利率19.92%,比上年提升2.76个百分点。镶嵌及素金首饰是公司收入的最主要构成,主要由于这两项产品毛利率的提升,公司的综合毛利率得到提升。

需要注意的是,虽然总的期间费用率提高不多,但是其中的管理费用和财务费用增长较多。2018年,管理费用为1.26亿元,同比增长91.66%,财务费用0.26亿元,同比增速达512.15%。

因为股票激励计划,短贷利息以及黄金租赁利息的增加,公司2018年管理费用及财务费用有较大增长。2018年,公司实施了第一期限制性股票激励计划,分摊股份支付费用0.41亿元记入管理费用,财务费用增加则主要由于周大生2018年新增了约6亿元的短期借款,相应利息支出增加。

三、经营性现金流净额增幅远小于净利润增幅

作为零售型企业,周大生2018年经营活动产生的现金流量净额为3.67亿元,同比增速仅为3.30%,而净利润为8.06亿元,同比增长36.15%,两者增幅差别较大。

据年报披露,主要由于2018年业务规模增长及备货量增加使得采购支付等增加导致经营现金流出增幅大于经营现金流入增幅。

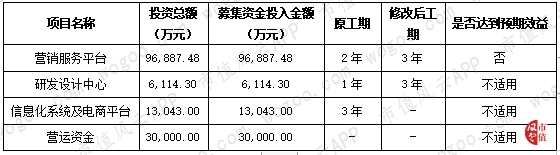

四、募投项目延期

据周大生招股说明书披露,其上市募集的资金将主要用于公司主营业务相关的项目及发展所需的资金。

从募投项目明细情况可以看出,营销服务平台及研发设计中心目前已发生延期,营销服务平台没有达到原计划中的预期效益。

周大生在2018年3月公布的《关于调整部分募投项目实施地点及期限的公告》中,披露了项目延期的原因。

据该公告,在营销服务平台中,将原计划在北京、西安、郑州、南京、沈阳建设的区域性销售服务中心调至深圳,保留原计划中在成都开设的服务中心。经此改变后,原计划建设的6个区域性销售服务中心变为两个,原计划建设的120个自营门店保持不变,但关于建设营销服务平台的预算并未调整,仍为9.69亿元。因销售服务中心建设地点的调整,致使营销服务平台的工期延长。

而研发设计中心建设的延期原因,则是“为有效控制风险,公司依据市场环境和公司目前业务结构的实际情况,主动放缓了部分募投项目的建设进度”。

五、营运能力与偿债能力

从营运能力指标上来看,2018年,周大生的应收账款周转率有所提升,从去年的45.83次提高至53.44次,提高了7.61次;存货周转率为1.37次,与去年持平。

短期偿债能力方面,2018年,公司的短期偿债能力相对于2017年有所减弱。2018年,周大生的流动比率为2.33,是2013年以来的最低水平。

回复

回复