会员

会员 下载APP

下载APP

本故事纯属虚构,如有雷同,算你见多识广!

堂流公司是一家深交所主板上市公司,主营业务为建筑混凝土生产及销售。多年来,由于管理层沉迷炒股、沉溺于资本市场概念炒作而无法自拔,忽视了主营业务,导致公司经营每况愈下,已经到了退市的边缘。

可即使这样,盘桓在公司董事长大力脑海里的,依然是减持套现掏空,而不是如何振兴公司主业摆脱退市风险。“保壳”是堂流公司最近每年度末都会面临的问题,但大力似乎对此并不担心。

2020年12月的最后一天,财务总监小丁门也没敲就急匆匆走进大力的办公室,大力正陷在柔软的老板椅里抽着烟,背对着门,瞅着38层落地窗外的世界发呆。

小丁:“董事长,不妙了!咱们公司今年可能被实施退市风险警示,戴上‘*ST’的帽子!”

大力转回老板椅,不悦地说:“门也不敲,没点规矩。为什么退市?公司今年净利润虽然是亏的,但去年盈利啊,而且收入不是大于1,000万么?”

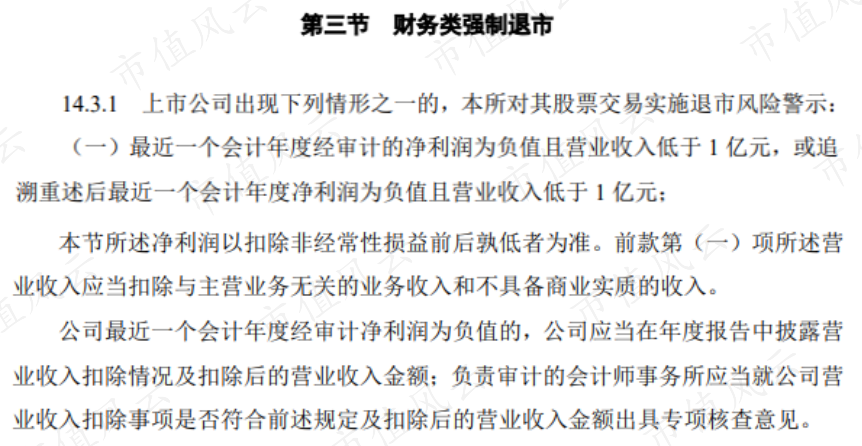

小丁急匆匆绕过老板桌,在大力面前摆上一份文件,是深交所刚刚修订的退市新规。

(来源:《深圳证券交易所股票上市规则(2020年修订)》)

小丁:“您看,深交所在财务类退市指标上新增了一个组合指标——扣非前后净利润孰低者为负且营业收入低于1亿元!”

大力从老板椅上拔起身子,问:“什么意思!?”

小丁稳了稳神,慢慢解释道:“就是把一年的归母净利润扣除“卖房、卖地、收捐赠”等非日常经营利得后跟扣除之前去比较,哪个数小用哪个,如果归母净利润是负数,同时收入小于1个亿,那就要被实施退市风险警示了。”

大力锁起眉头,缓缓地摁灭了烟:“净利润这头不好搞,收入1个亿……”

大力伸手指着窗外:“小丁,把已经废弃的老厂区租给我同学。”

小丁面露难色:“都废弃了,他能租吗?”

大力蹬他一眼:“收入收入收入!你是财务总监还是我是?再说,他是我老同学,不会看我公司退市的。”

小丁尴尬地笑笑:“是是是。可租金也不能太高了吧,离1个亿还差点。”

大力又点上一支烟,气定神闲地问:“你天天干着开票收款的活,差的这点,就没点招?”

小丁恍然大悟:“董事长我懂了,您看这样成不,我找老刘把咱们那批积压的材料买走,价格定高高的,咱们回头在别的地方给老刘补差价。”

大力又把身子缩回老板椅里,吐出一个烟圈,斜他一眼:“去做吧。”

小丁点着头退出去了。

2021年4月7日,小丁又敲开了大力的办公室。

大力依然悠闲自得地瞅着窗外,他招呼小丁坐下说话,小丁直接绕到了他的办公桌前。

小丁:“董事长,好险啊!幸亏咱们年报披得早,深交所刚刚又发了文,还是关于退市财务组合指标的事。”

大力不耐烦地摆摆手,点上一支烟:“不看,你给我解读一下。”

小丁缓了缓语气:“是这样董事长,深交所这次的文件,是对2020年12月份出台文件的进一步明确。您记得当时咱们是操作了一些收入才勉强规避了触及退市财务指标吧?这次的补丁,把那些漏洞都堵上了!”

大力抬头瞥了一眼小丁:“什么咱们!是你们!”接着又道:“怎么个堵法?”

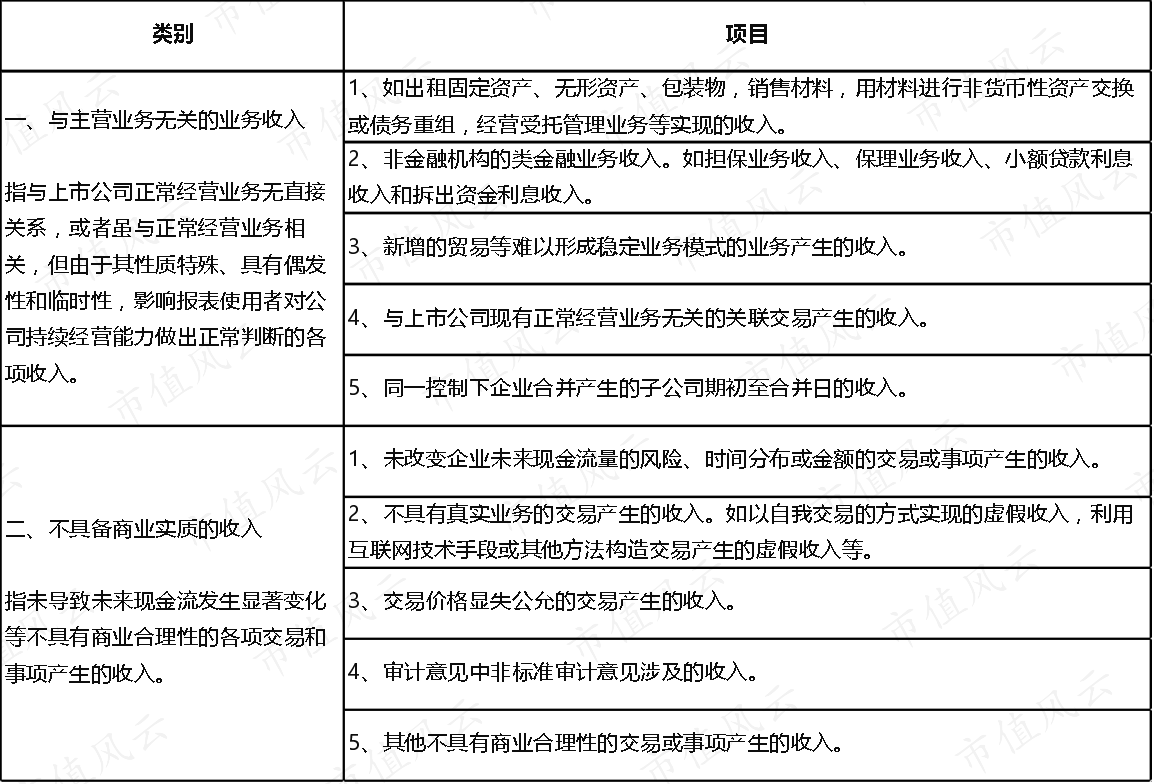

小丁摊开文件指给大力看:“您看这,只要是‘性质特殊、具有偶发性和临时性,影响报表使用者对公司持续经营能力做出正常判断的各项收入’都需要扣除!”

(市值风云根据《关于退市新规下营业收入扣除事项的通知》整理)

大力不耐烦地摆手:“说人话!”

小丁尴尬地赔笑:“就是咱们之前偶发的出租固定资产、无形资产,销售材料的收入要做扣除,扣除后的收入再去对比那1个亿的收入退市条件!”

大力愣了神儿,长时间没吸烟,烟灰整段掉了下来,落在手指上烫得他打了个哆嗦。

大力搓搓下巴,问道:“你原来提过,货物交换、债务重组,也可以有收入?”

小丁回复:“现在不行了,这些都被点名了,都说是‘与主营业务无关的业务收入’,同理还包括经营受托管理业务的收入,就比如您受托管理您侄子的公司,他一年给您一笔管理费,此外还有‘担保、保理、小额贷款、拆出资金’形成的收入也得扣除。”

大力眉头皱得更深:“如果我把我媳妇控制的公司并进来,这个公司今年的收入是不是也可以算进来?”

小丁想了想,说:“是的,可以算进来,但您看这里,‘同一控制下企业合并的子公司期初至合并日的收入’也要被扣除!”

大力茫然地抬头看他:“那我们就退市了!?”

小丁擦擦汗:“不不不,要不说‘好险’嘛,公司年报先披露了,现在才刚刚出的这个文件,不然咱们的收入肯定经不住他们这些‘扣除’。刚才会计师事务所的王会计师还给我打电话呢,他担心咱们收入可能经不起推敲,有点要动摇的意思。”

大力以手加额,抹抹汗:“交易所可够绝的。你给老王个人表示表示,让他淡定点。赶紧去办吧!”

小丁诺诺连声地出门了。

大力点上一支烟,抽了一口就呛得咳嗽起来,他厌烦地把烟掐灭了。

2021年11月19日,小丁拖着步子走进大力的办公室。

大力从老板椅上直起身,指着沙发让小丁坐下:“怎么了小丁?”

小丁茫然道:“董事长,深交所退市财务指标又打补丁了……”

大力扔下烟:“又说什么了?!”

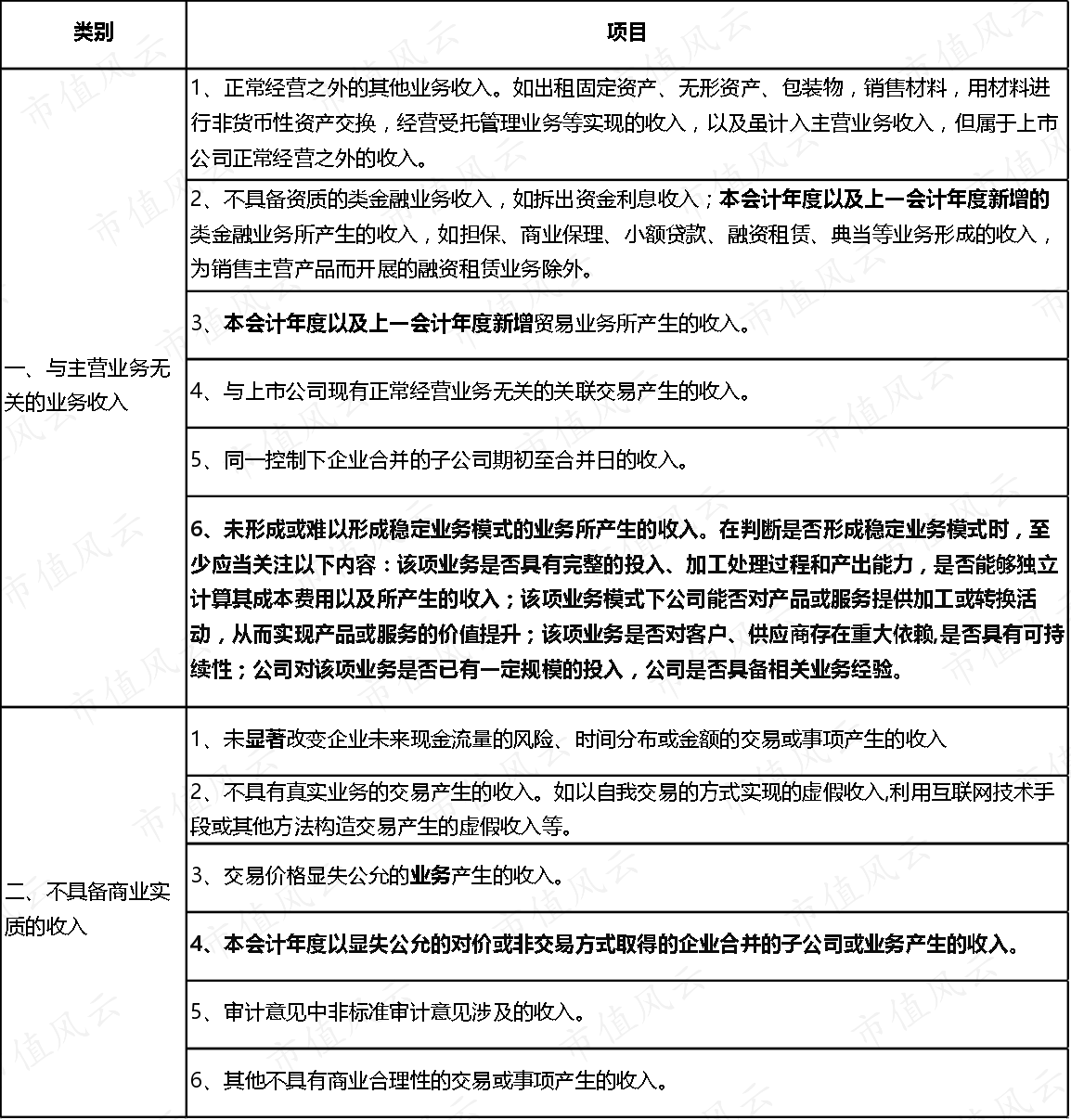

小丁这次没有交文件,直接口述:“这次更加严格,大概意思是像贸易收入、类金融收入,除了今年要扣除,上一会计年度的也要扣除……”

(市值风云根据《上市公司业务办理指南第12号——营业收入扣除相关事项》整理)

大力扶着脑袋:“我想过了,你给我侄子打电话,他手里有一家查不出关联关系的公司,你告诉他,年底前他计划大宗采购的那批水泥、沙子都由我们去帮他买,我们再倒手卖给他,平进平出。”

小丁摇摇头:“不行,这个交易是‘本年度新增的贸易业务’,即使不算这个,也可能被作为‘未形成或难以形成稳定业务模式的业务所产生的收入’,这次文件明确列出来了,还把判断标准也说得明明白白的。”

大力想了想说:“那,他公司今年收入还可以,咱们低价或者以受托形式并过来,可以算收入吧?”

小丁捧着脑袋:“也不行,这次的补丁里说,价格不公允或者不是正常交易形式取得的子公司或者业务,收入也是要扣除的。”

大力捏紧拳头:“那只能从净利润端想想办法了,你有什么辙,说出来。”

小丁苦笑:“王会计师来现场了,我把我的想法跟他讨论,他都给否了,说今年监管层给他们压力,在退市边缘企业的收入和扣除非经常性损益后的净利润必须压实,他们不敢有丝毫马虎。”

大力点上烟嘬了一口,在烟雾中眯起眼:“事在人为嘛小丁,你去劝劝老王,让他发挥发挥主观能动性。”

小丁哭丧着脸:“董事长,我都说了。可王会计师说前几天康美药业造假案刚被判决,签字会计师被判处承担无限连带责任。他说他现在怕得很,说咱们给的审计费和那点‘意思’,不至于让他卖命。他还说,今年如果不按他的意见调整报表,他肯定出非标准审计意见,要是咱们不同意,现在就可以换所……对了董事长,独董李老师让我跟您说一声,他年前准备辞职,说是累了,想歇歇。可我感觉,他可能也是看了康美案对独董的判决后……”

大力无力了,他低下头,良久没说话,任香烟在指间燃烧。五分钟过去了,十分钟过去了,他觉得嗓子有点紧,嘴唇有点干,于是干咳了一声,沙哑着说:“行了,我知道了,我考虑考虑公司资产转移的事,你最近给我拟个方案出来。”

小丁应了一声,慢慢出去了。大力泄了劲,跌回到柔软的老板椅里,可在他觉得,今天这椅子硌得很。

彩蛋环节

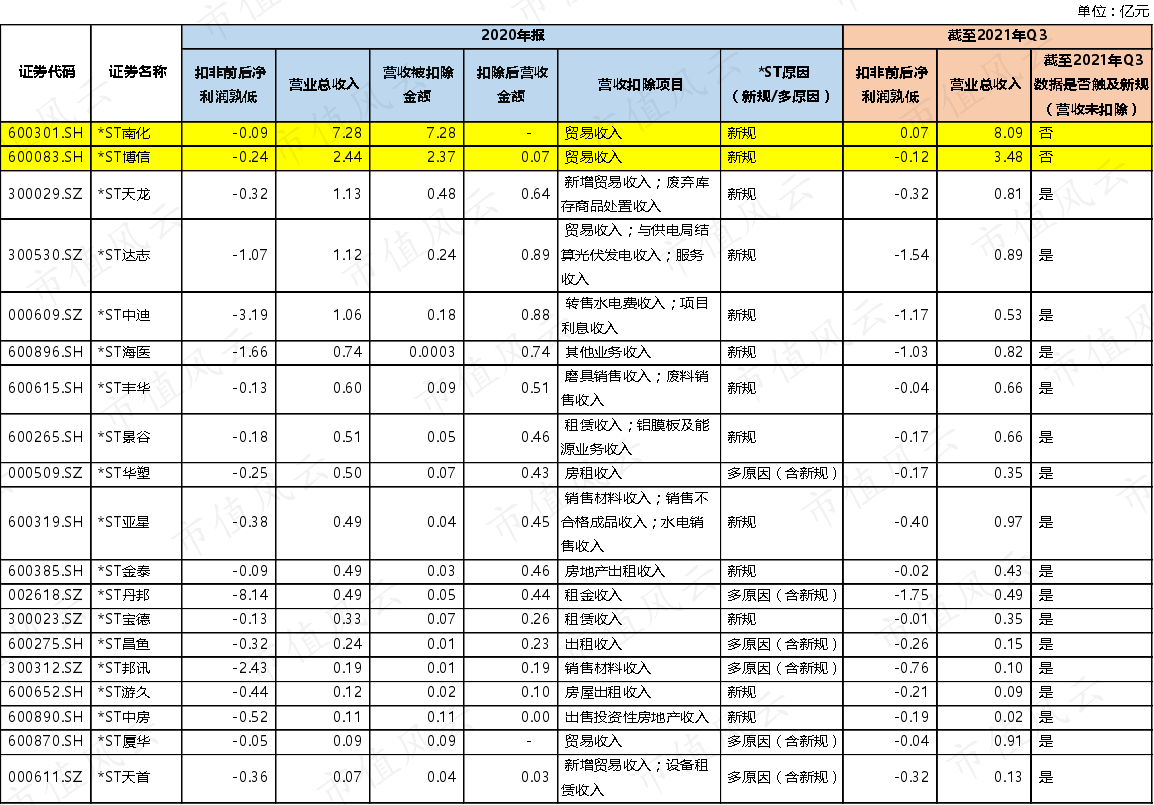

附表1:2020年部分由于触及退市新规被实施退市风险警示的公司

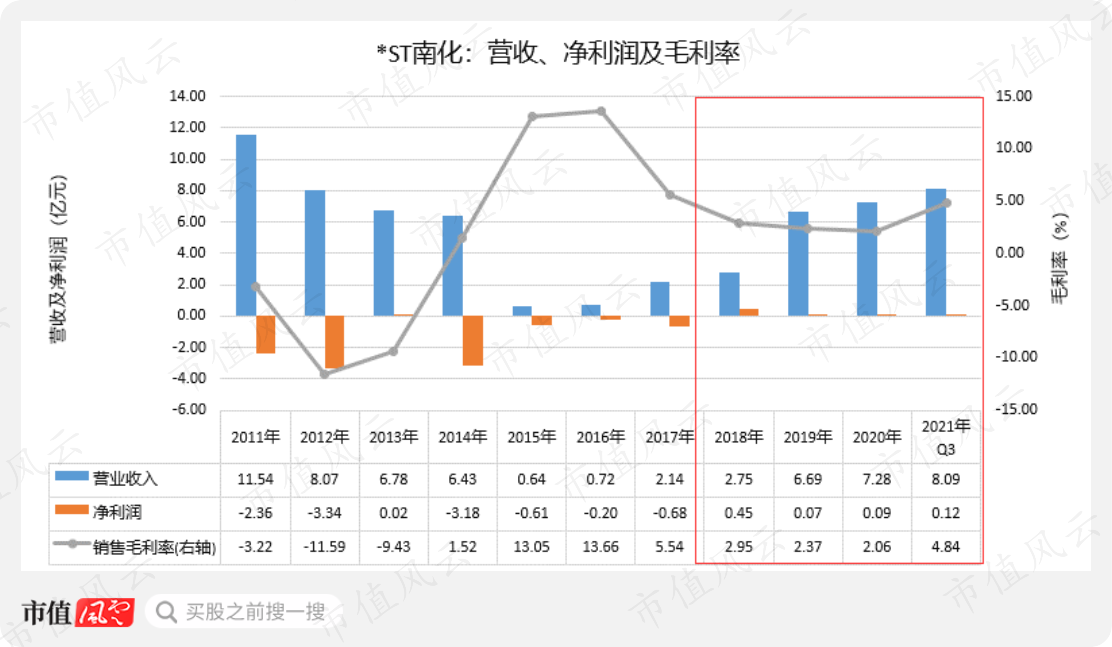

附表1中的$*ST南化(600301.SH)$ ,原主营业务为氯碱化学工业及其系列产品,农药、消毒剂、食品添加剂等无机和有机化工产品生产,工业用氧、工业用氮、溶解乙炔、液氯、液氨气体等压缩和液化气的生产。

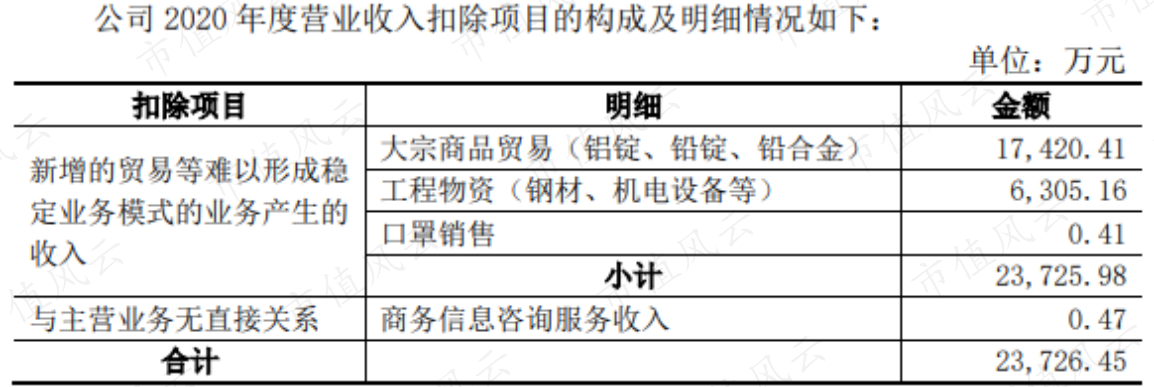

公司自2018年起从事煤炭贸易业务,全部收入来自于贸易类收入,营收从2.75亿元逐年提高至7.28亿元,贸易业务毛利率保持在2%至5%之间,净利润由亏转赢,并保持微利状态。

执行退市新政前,*ST南化无触及退市风险警示的情形。执行退市新政后,公司2020年的7.28亿元收入被认定为与主营业务无关的贸易类收入。扣除此收入后,由于触及“扣除非经常性损益后的净利润为负值且营业收入扣除与主营业务无关的业务收入后低于人民币1亿元”的指标,*ST南化被实施退市风险警示。

*ST南化在2021年半年报问询回复中披露,2021年公司管理层在原业务模式的基础上,增加合作方、贸易品类,采取多种措施积极推动贸易业务形成稳定模式,但公司贸易收入存在后续被调整为属于“新增的贸易等难以形成稳定业务模式的业务产生的收入”,从而被认定为与主营业务无关收入的可能性。

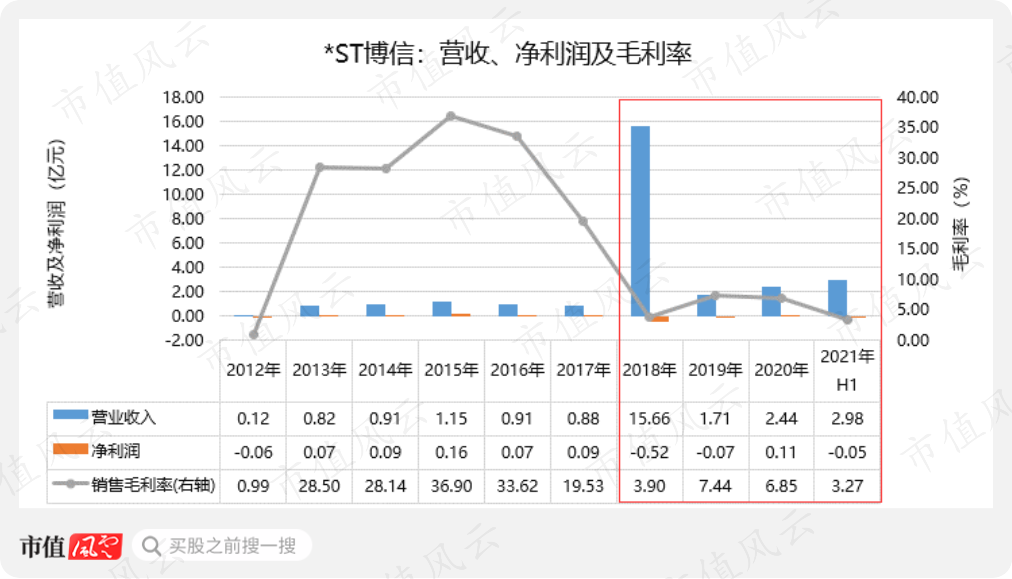

附表1中的$*ST博信(600083.SH)$ ,原主业为自有品牌智能硬件及其衍生产品的研发销售,并代理销售其他智能终端和硬件产品,主要涉及产品包括智能家居、手机、智能手环等。2018年公司通过代理销售其他公司智能终端产品增加营业收入,2020年由于子公司新盾保开展大宗商品及工程物资销售业务,导致营业收入较上年同期大幅增加。

执行退市新政前,*ST博信可凭借子公司业务撤销退市风险警示。执行退市新政后,其2020年收入中,合计2.37亿元的大宗商品贸易和工程物资收入,被认定为“新增的贸易等难以形成稳定业务模式的业务产生的收入”。扣除此收入后,由于触及退市新政指标,*ST博信被继续实施退市风险警示。

(来源:关于《上海证券交易所对公司2020年年度报告的信息披露监管问询函》的回复)

而2021年上半年,上述大宗商品贸易和工程物资收入仍是*ST博信的主要收入项目,收入金额合计2.95亿元,占公司营收99.02%。

以上两家公司,市值风云分别于2017年3月和2017年11月进行独立研究,目前A股排名均处于3700名开外。

附表2:2020年已触及退市新规被实施退市风险警示的、根据2021年三季报数据判断可能继续被实施退市风险警示的公司

上表所列公司,根据2021年三季报数据判断,可能继续触及退市指标。根据退市新规,已经被实施退市风险警示的公司,2021年若继续触及退市指标,将直接退市。

附件3:政策梳理

为贯彻落实中央深改委《健全上市公司退市机制实施方案》,2020年12月31日沪深交易所分别修订退市新规,在财务类退市指标方面新增了扣非前后净利润孰低者为负且营业收入低于1亿元的组合财务指标,替代原规定单一净利润为负值和营业收入低于1,000万的指标。其中,退市新规指标所用的营业收入,应当扣除与主营业务无关的业务收入和不具备商业实质的收入。

此外新规规定,如果上市公司最近一个会计年度经审计的扣除非经常性损益前后的净利润孰低者为负值,应当在年度报告中披露营业收入扣除情况及扣除后的营业收入金额。

2021年4月,为细化营业收入扣除标准,沪深交易所分别发布《关于落实退市新规中营业收入扣除相关事项的通知》和《关于退市新规下营业收入扣除事项的通知》。

2021年11月19日,沪深交易所在总结上市公司2020年年报营业收入扣除情况和监管实践基础上,再次分别发布《上海证券交易所上市公司自律监管指南第2号—财务类退市指标:营业收入扣除》、《科创板上市公司信息披露业务指南第9号—财务类退市指标:营业收入扣除》、《上市公司业务办理指南第12号——营业收入扣除相关事项》和《创业板上市公司业务办理指南第13号——营业收入扣除相关事项》等指南,再度优化和进一步统一相关执行标准。

免责声明:

本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

回复

回复