会员

会员 下载APP

下载APP

由于废旧锂电池中的黑粉富含锂、镍、钴这样的稀有金属元素,回收难度大但潜在市场价值较大,同时回收还能减少环境污染并促进可持续发展,因此被称为“看不见的金矿”。

随着中国内地电动汽车行业快速发展以及消费电子产品更新换代加快,锂电池退役潮的到来势不可挡,规范回收及再生利用退役电池成为刚需。

总体来看,2030年中国内地的退役锂电池总量将达到340万吨,2023-30年期间CAGR为37.5%,这块“蛋糕”将快速膨胀。

看似商机满地跑,但这是门好生意么?

2024年12月20日,号称全球第二大的锂电池回收及再生利用企业、全球第一大的第三方锂电池回收及再生利用企业——广东金晟新能源股份有限公司(以下简称“金晟新能”)向港交所递交了招股书。

联席保荐人为中金公司和招银国际。今天风云君就借此来解读一下。

(注1:本文如果提到报告期,代指2021-2023年以及2024年上半年。2:本文图表如无特别标注,出处都来自金晟新能最新招股书。)

一、多家知名机构站台,下山局连续亏损

金晟新能成立于2010年,总部位于广东肇庆。

公司创始人是李森、李鑫、李尧、李炎、李汪五兄弟,其中55岁的李森是公司掌舵人——担任董事长兼总经理。

从网络报道来看,五兄弟早在2005年就共同成立公司,主要从事有色金属冶炼和压延加工业。

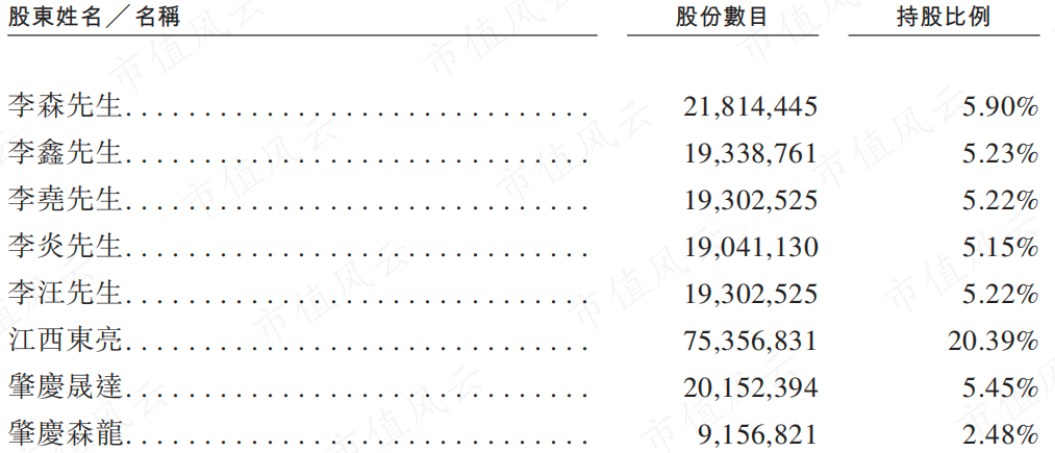

目前李氏五兄弟通过江西东亮、肇庆晟达、肇庆森龙以及直接持有,合计控制金晟新能55.05%的投票权。

2021年7月至2022年12月,公司完成四轮融资,背后站着中金资本、复星锐正资本、达晨创投、基石资本、德国博世等知名投资机构,累计获得融资13.6亿元。

虽获得了众多资本的青睐,但目前公司的处境却是水深火热。

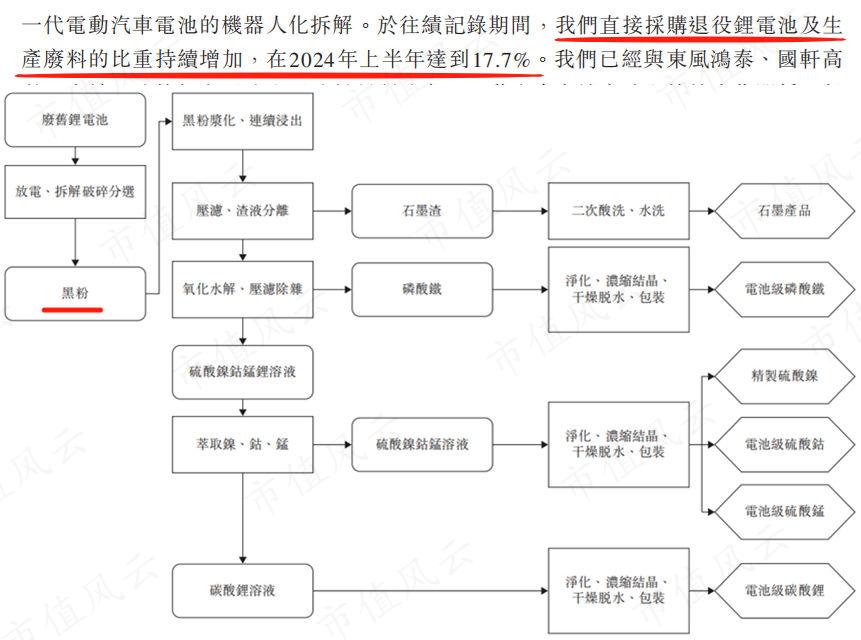

公司称退役电池的“回炉重造”大概需要30天,中间经历“打粉”的自动拆解工序以及化学萃取,最后形成碳酸锂、硫酸镍、硫酸钴以及石墨等。

![]()

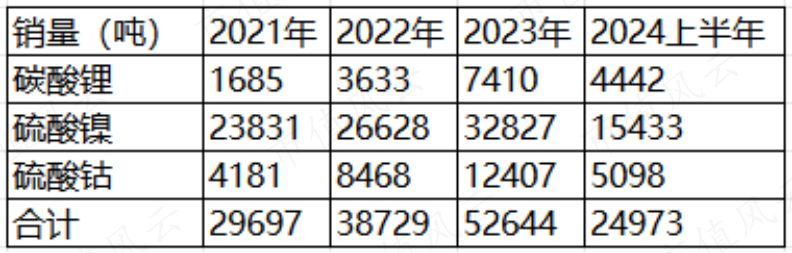

其中前三种产品占主要,2024年上半年营收占比高达92%。

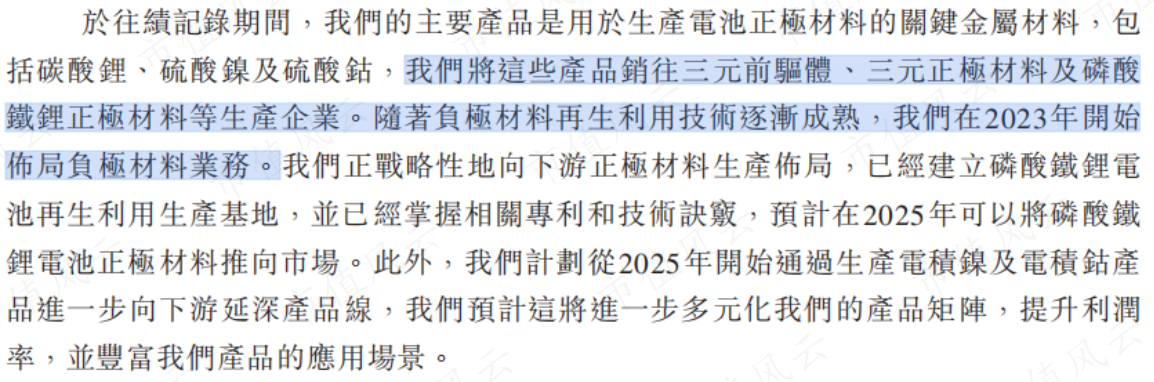

这些产品作为生产三元电池及磷酸铁锂电池正极材料的原材料,再次被制成锂电池,从而实现实现了废旧动力电池回收产业链的闭环。公司主要客户是国内的电池材料制造商,此外还有一些再生利用产品贸易商。

对于负极材料,随着相应再生利用技术的逐渐成熟,2023年公司开始布局。

2022年受益于锂电池材料价格的高涨,公司的营收同比增长156%,营收29亿,之后的2023年,尤其是2024年上半年急转直下,营收不到10亿,同比下降35%。

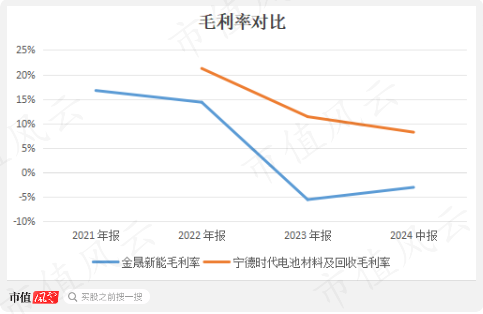

毛利率方面,2021-22年金晟新能综合毛利率是14%-17%,2023年开始亏损,2024年中报亏损持续,毛利率-3%。

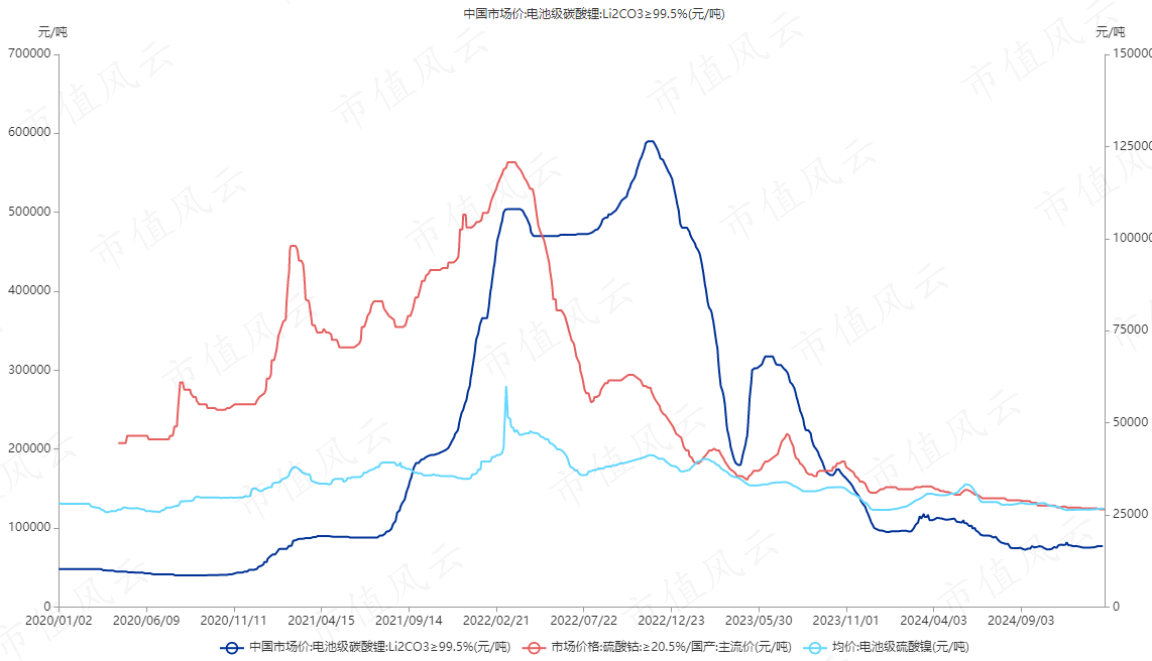

以碳酸锂举例,根据Choice,碳酸锂在2021-22年经历近两年的上涨,从每吨约5.4万元涨到约53万元,近十倍的涨幅,随后价格便进入下降周期。

2025年1月27日,碳酸锂、硫酸钴、硫酸镍的价格分别约为每吨7.7万元、2.7万元、2.7万元,分别较2022年的高点跌幅高达86%,78%、50%!

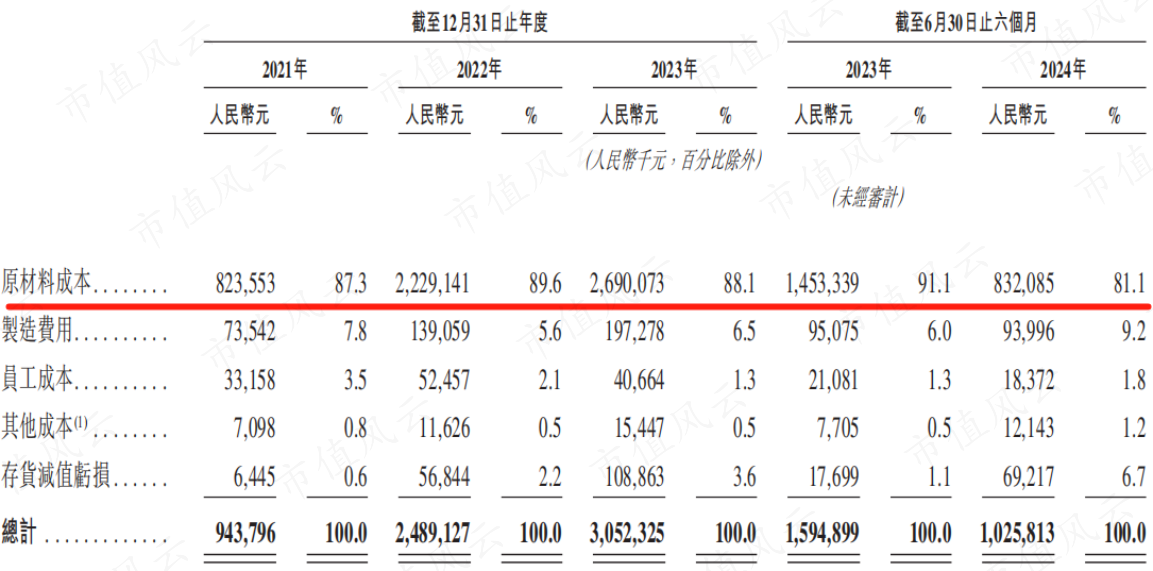

此外,考虑到采购原材料到完成产品加工及销售存在时间差,公司近两期的存货周转天数在60-70天。如果销量增长叠加价格处于下降周期,对毛利的影响更加不利。

由此也可以看出,公司几乎没有议价能力,这背后跟其产业链地位有关。

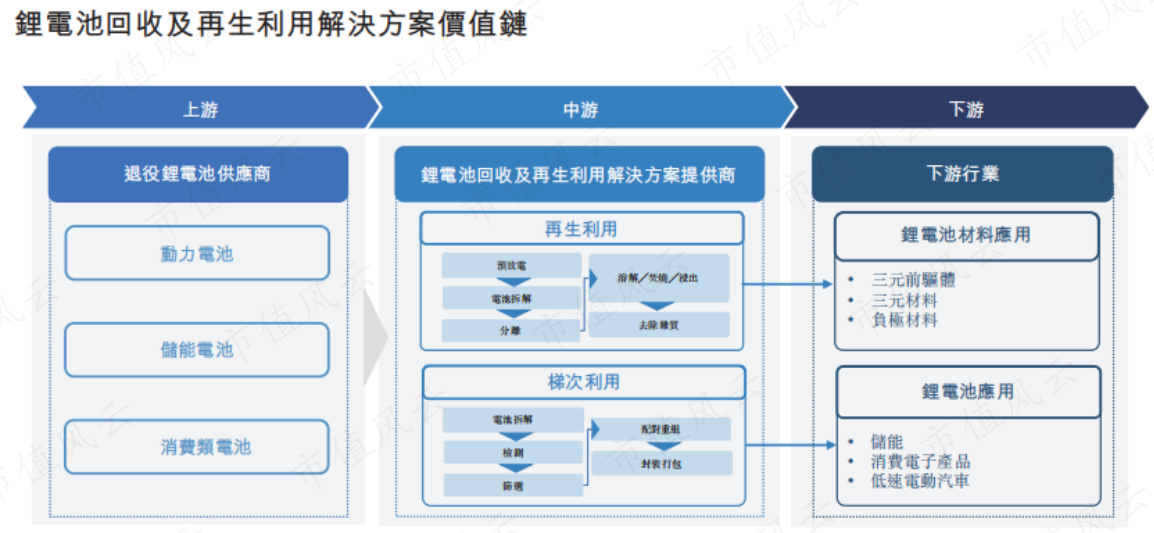

二、锂电池生命周期的“最后一公里”,竞争激烈

电池再生利用是将下游应用与上游材料生产相连接的中间环节,可以说上下都是硬茬,而公司在中间还得保持“酥脆”。

目前锂电池回收及再生利用解决方案提供商主要有三方“势力”。

其中两方分别是拥有获取退役电池自有渠道的锂电池制造商、电动汽车制造商或其附属公司。

剩下的一方属于第三方解决方案提供商,需要建立锂电池再生利用网络,从上游供应商采购退役电池,金晟新能基本上就属于这种。

但是金晟新能更多是直接向供应商采购“黑粉”,“黑粉”自主生产能力较弱,再生利用率也要打个折扣,2024年上半年,公司直接采购退役电池的比重不到18%。

多个维度看,金晟新能这样的第三方回收的成本自然也要更高。

尽管公司称其锂金属回收率超过95%,超过行业90%的平均水平,而不包括原材料成本的单位成本比行业平均水平低约10%,但是原材料成本才是最大的成本,占比近9成。

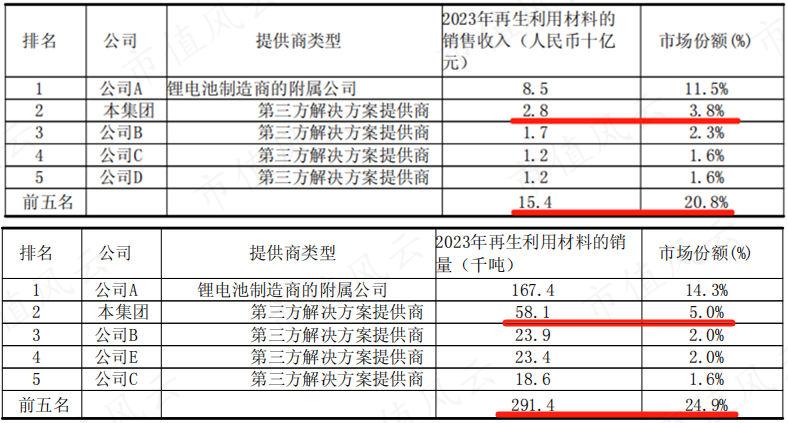

回到行业竞争格局上,无论是从收入看还是销量看,行业集中度偏低。

以收入来计算,2023年全球锂电池回收及再生利用解决方案提供商CR5仅为20.8%,涵盖众多小型企业,侧面反映出这个市场准入门槛并不高。

总的来说,锂电池回收及再生利用市场虽是新兴赛道但竞争激烈。

根据公司的描述,全球龙头A是一家于2005年成立的公司,总部位于广东省,从事再生利用、资源及材料业务,是一家全球领先的锂电池制造商的附属公司。

结合多方信息来看,这个龙头大概率是宁德时代(300750.SZ)旗下的邦普循环,可谓“近水楼台先得月”,份额在10%以上,抵得上好几家同行。

前五中剩下的四个席位都由第三解决方案提供商占据,其中金晟新能的份额位列第二,但份额仅为3.8%。

公司称其实现了产品杂质水平低于行业平均水平以及产品良率达99.5%,超过了95%的行业平均水平,但显然,技术优势未能显著转化为份额优势。

相比之下,巨头拥有庞大的渠道、销售网络及售后服务体系,行业整合加快的同时竞争地位不断强化,下场分食是水到渠成。

从毛利率来看,宁德时代不仅在“巅峰时期”要略胜金晟新能一筹,在下行周期表现也要体面的多。

2022年以及2024年上半年,宁德时代电池材料及回收业务毛利率分别为21%、8%。

三、逆势扩张,现金流告急

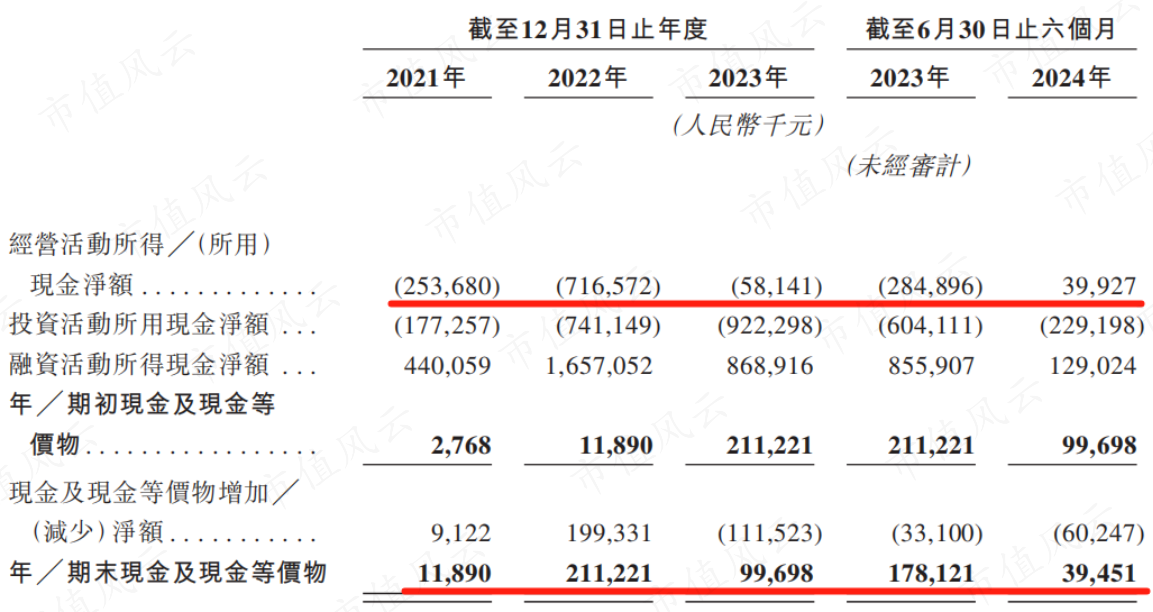

对金晟新能来说,当下要命的是连年亏损下,公司的现金流是左支右绌。

实际上,这不是金晟新能首次冲刺IPO,早在2022年12月,金晟新能源就启动过A股上市辅导备案,不过在2024年8月终止了A股上市辅导。

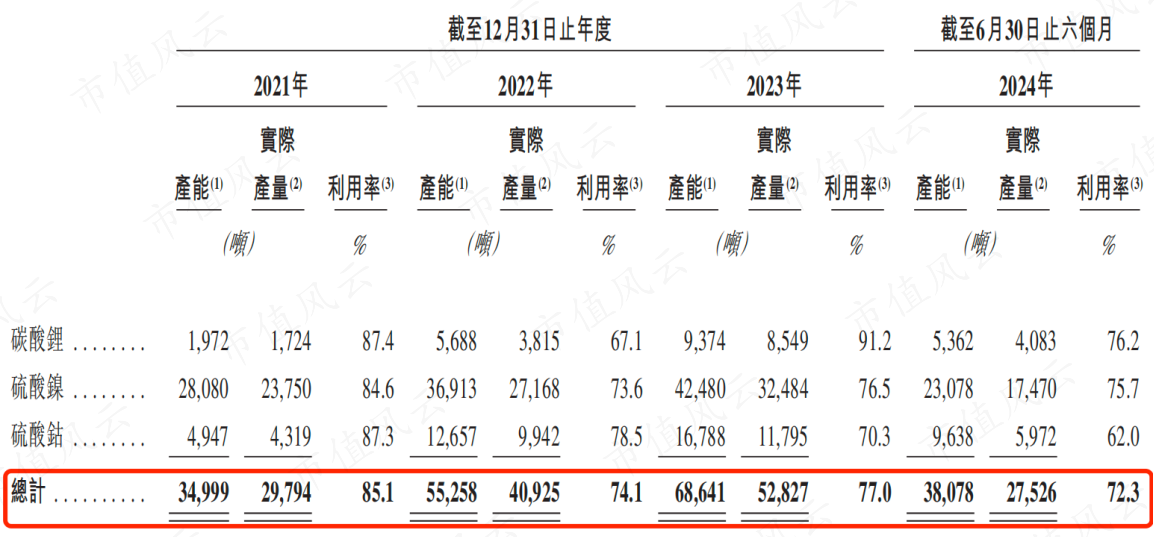

目前,公司有肇庆及宜春和赣州三个生产基地,报告期内,总产能呈持续扩张状态。假设2024年全年保持其在上半年的产能水平,2021-24年,公司的碳酸锂、硫酸镍以及硫酸钴总产能的CAGR将近30%。

但是产能利用率不高,2023年产能利用率仅为77.0%。

因此公司虽顶着巨额负债,但是账上可周转的现金少的可怜。

截止2024年6月底,公司账上有息借款约15.6亿元,对应有息负债率49%,而现金等价物只有不到4000万。

发展战略上,公司打算在2025年逐步扩大生产设施的产能,以每年处理28万吨退役三元锂电池,这个数字是将近2023年内地处理退役锂电池总量的一半。

此外,公司打算对上游扩张黑粉产能,对下游计划生产磷酸铁锂正极材料,其位于江西省宜春市的磷酸铁锂正极材料项目设计年产能为1万吨,预计将于2025年竣工。

这门生意好做吗?答案显然易见。

回收主业的新建产能不能找到新订单还需要市场检验,而下游材料客户已经卷成麻花了,公司现在冲进去,怕是只能当个葱花点缀。

结语

退役潮即将到来,锂电池回收及利用赛道表面看似风光、成长潜力巨大,但是入行门槛较低、竞争激烈,已有多方力量入局——电池制造商、材料厂商、整车厂以及第三方,一体化成为产业链公司尤其是巨头降本增效、持续发展的共识。

本质上金晟新能的角色也是“打螺丝”的中游加工商,上下都是硬茬,这门生意不好做。

金晟新能市场份额不够看。下行周期,毛利率的降幅显著高于同行,持续亏损,脆弱性显现无疑。

在“不下牌桌”的耐力赛下,公司逆势扩张,如今现金流告急,陷入难以自拔的困局。

回复

回复