会员

会员 下载APP

下载APP

今年聊的这家公司自成立以来就始终在一个不起眼的“小行业”里打拼,实现营收保持连续11年增长、盈利稳定,最近两年净利润高速增长,今年前三季度净利润逆势大涨超60%。

一、行业简述

先简单了解一下塑管这个行业。

塑料管道是一种化工材质制成的管道,主要包括PVC、PE、PPR等材质,应用领域较为广泛如市政排水、市政供水、建筑供冷水、建筑供热、建筑排水、地板辐射采暖、穿线管等。

换言之,塑管行业的下游主要是房地产、市政水务等。

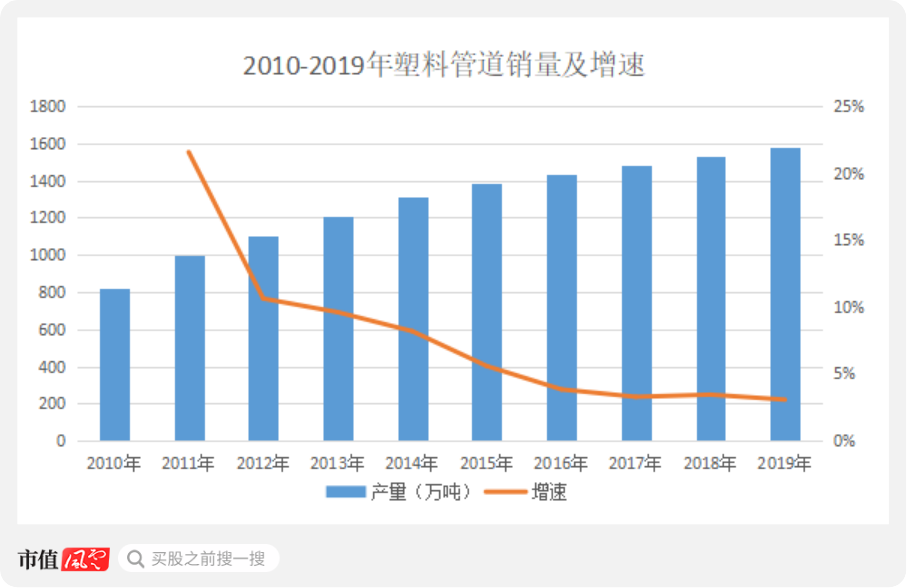

中塑协数据显示,我国已成为世界上最大的塑料管材生产国,但近年来产量增速明显放缓,2019年我国塑料管材产量接近1600万吨,同比增长约3%。

根据产业规划,到2020年末,我国塑管产量有望超1670万吨,总产值将超1600亿元。

来源:根据中塑协历年数据整理

塑料管材、管件,现代生活中随处可见,但并不起眼,技术含量也不算高,国内市场集中度较低,以中小企业为主。

数据显示,截止2019年末,国内较大规模(年产1千吨以上)的塑料管道生产企业3000家以上,其中,年生产能力1万吨以上的企业约为300家,而年生产能力超过10万吨的也只有二三十家。

本文的主角就是这二三十分之一。

近年来国内大中型塑管企业纷纷在全国各地扩张产能,行业竞争方式从区域竞争转向全国化的竞争,导致最近几年竞争日益激烈。

可以预见,在接下来的一段时间内将是大鱼吃小鱼、优胜劣汰的阶段。

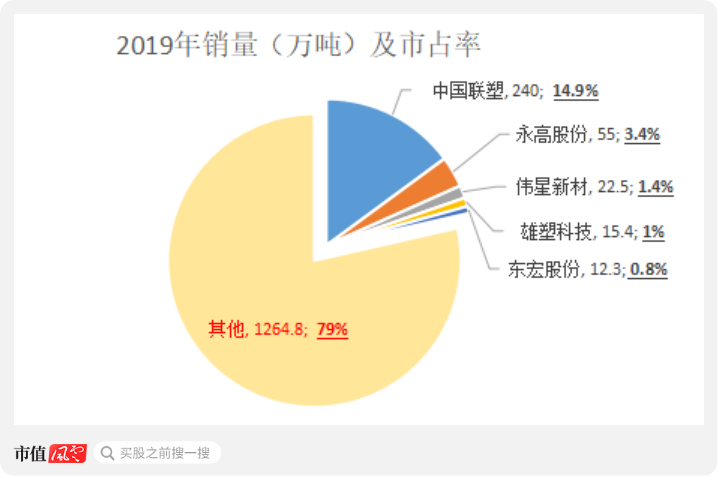

目前A股中塑料管材类的公司有永高股份、伟星新材、雄塑科技、凌云股份、沧州明珠、东宏股份、青龙管业、顾地科技等,此外,必须一提的是国内塑料管材龙头中国联塑。

2019年中国联塑、永高股份等企业的销售及市占率见下图表:

来源:根据各公司2019年报数据计算

目前,永高股份产能和销售量在国内A股上市公司中排第一,但低于在香港上市的中国塑联,截止2019年末,二者的市占率分别是3.4%、14.9%。

塑料管材是典型的小行业,但跻身行业前二,已成为行业中的大公司,规模优势、竞争优势将更加突显。

二、收入稳步增长

永高股份(002641.SZ)是典型的家族企业,张建均、卢彩芬夫妇通过公元塑业集团间接持有永高股份41.43%股份,此外,两人直接持有上市公司16.75%股份,截止2020年6月底,张氏家族共计持有永高股份70.02%股权。

上市公司的主要产品有PVC、PE、PPR三大类。PVC主要应用于建筑工程给水、排水、电力电缆保护、农业灌溉等,PE主要应用于市政工程供水、排水、城镇中低压燃气输送等,PPR主要应用于冷热给水等。截止2019年生产规模在60万吨以上,拥有5000多种不同规格的管材管件。

来源:永高股份官网

因为管道运输成本相对较高,需要全国布局,截止2020年6月底,永高股份在全国设有八大生产基地,分别位于天津滨海新区、重庆、上海、安徽广德、浙江黄岩、湖南岳阳(在建)、广州和深圳。

产品以经销为主、工程直揽(向房地产企业直供)为辅,目前一级经销商有2200多家。经销渠道主要集中在华东、华南地区;因房地产企业需求占塑管市场份额较大,永高股份主动傍大型地产企业的大腿,目前与万科、恒大、中海等公司的业务规模占地产配送的80%左右。

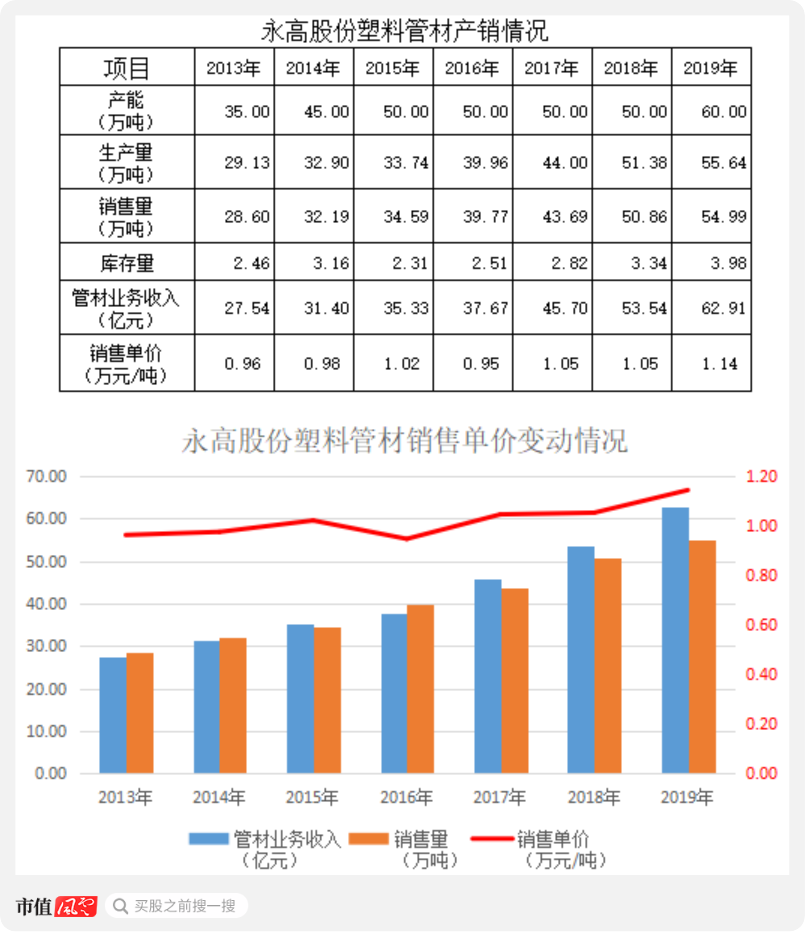

上市公司披露数据显示,2013-2019年,产能从35万吨增长到60万吨,产销量也逐年增长,历年产销率均在97%以上。

2019年永高股份的管材业务收入是62.91亿元,对应的销售量是54.99万吨,简单测算销售单价为1.14万元/吨,长期看,其销售单价呈现上升趋势。

敲黑板!

提前预告,本部分测算了永高股份的销售单价,假如库存商品也是按该单价计算的话,那么,经计算的库存商品货值应该与上市公司披露的库存商品金额相当,或偏离幅度较小。

二者偏离幅度有多大呢?

下文“资产结构分析”部分有答案。

(一)进入“高光时刻”

功夫不负有心人、铁杵磨成针、多看市值风云能成精,辨得谁情真!

永高股份专注于塑管行业十几年,在2018年迎来“高光时刻”,营收和利润均逆势大增并且连续高速增长。

2018年以来,面对国内外不确定性因素叠加所导致的宏观经济增速下降,永高股份却是逆势增长,净利润更是实现50%以上的增速并且保持2020年。

今年前三季度营收、利润继续逆势增长,在第三季度的单季度净利润增速高达100%。

2012年以来永高股份的收入规模稳步增长,2017-2019年先后突破40亿、50亿、60亿的关口,2012-2019年均复合增长率14%。

上市公司年度报告显示,2016年营收增长但盈利主要原因是促销导致价格降低,叠加原材料成本上升等原因导致毛利率下降;2017年盈利继续下滑则主要是原材料价格上涨所导致。

受疫情影响,2020年上半年公司实现营业收入28.01亿元,同比降低0.04%,但归母净利润同比却逆势增长39.6%达到2.76亿元,其中,2020年第二季度净利润同比增幅达到70%,上市公司中报称这主要是原材料成本下降所致。

由此可见,成本控制是多么的重要。

目前,永高股份仍在继续扩张产能,今后一段时期内,增加产能规模和市场份额或仍在首位。

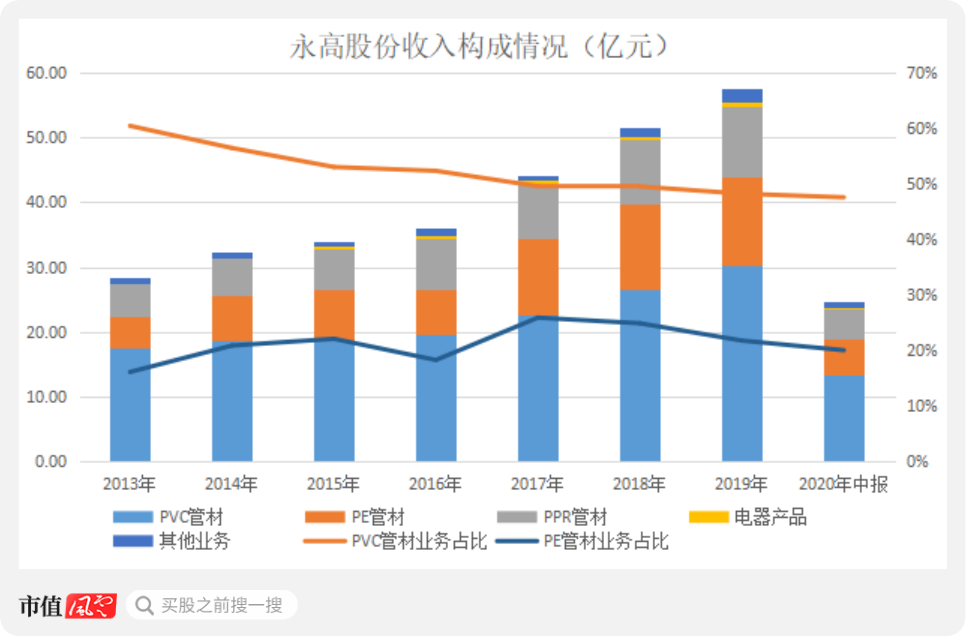

(二)收入构成

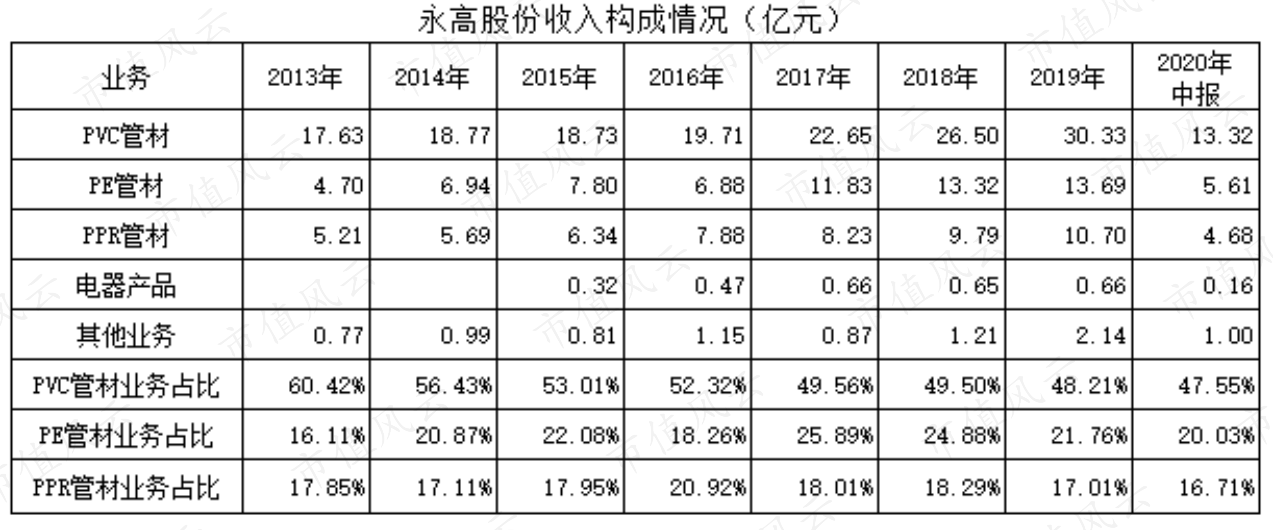

从永高股份的收入结构来看,PVC管材占比最大,一度占到60%,随着PE管材、PPR管材等收入规模的增长,PVC管材收入占比逐年下降,2020年中报为47.6%。

PE管材、PPR管材业务收入增长很快,2019年业务收入分别达13.7亿元、10.7亿元。

自此,3大管材材料业务收入均突破10亿元规模。

从地域上来看,目前主要集中在华东、华南地区,2019年华东、华南地区收入占比分别为59.4%、14.5%,2020年上半年分别为59.5%和12.6%。

2020年上半年,管材业务保持平稳营业收入28亿元,同比微降0.04%,净利润2.76亿元,同比增长39.6%。

10月19日发布前三季度业绩报告,营业收入达47.52亿元,同比增长约8%,净利润5.38亿元,同比增长64%。

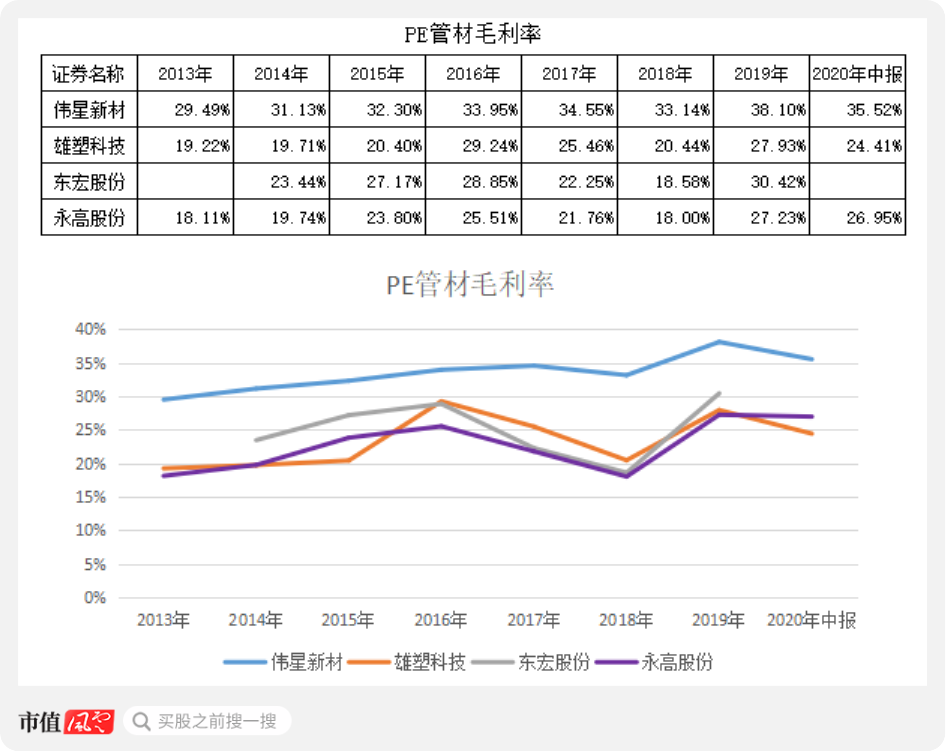

(三)主要产品线毛利率及原材料价格波动对毛利率影响

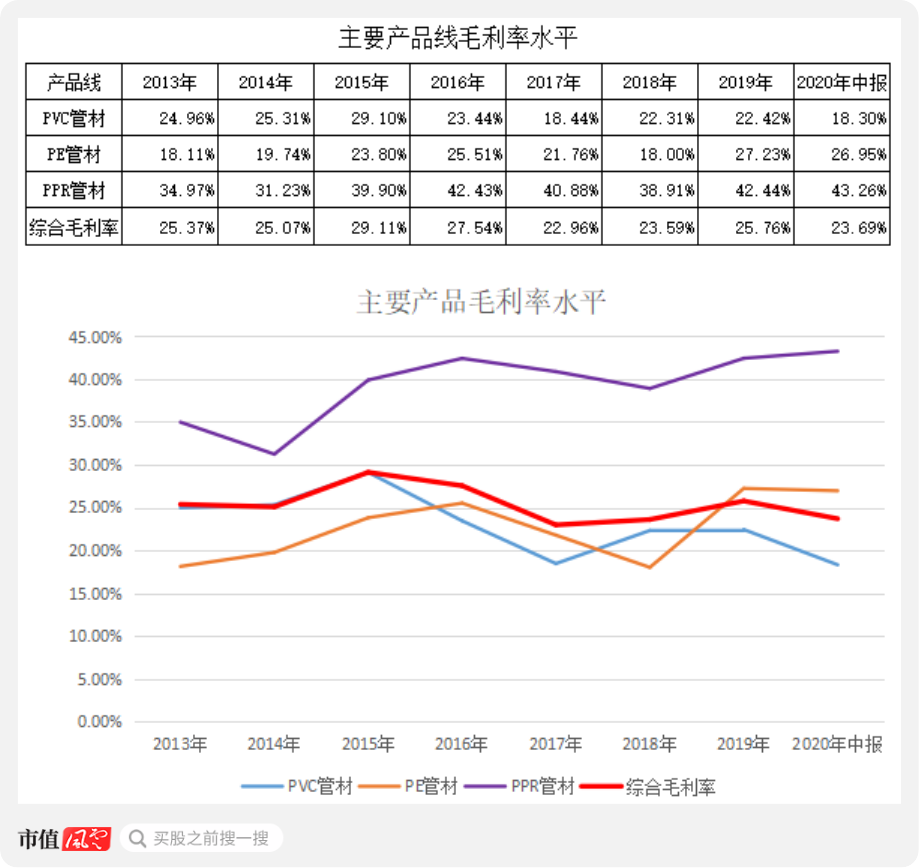

1、主要产品线毛利率情况

从具体产品线看,PPR管材的毛利率最高,2016年以来基本保持在40%以上;PE管材的毛利率波动情况与PPR相近,在2018年下滑后,2019年出现回升只27%,今年中报也接近27%;而业务收入占比一半的PVC管材的毛利率有所下滑,从2015年的29.1%下滑至2020年中报的18.3%。

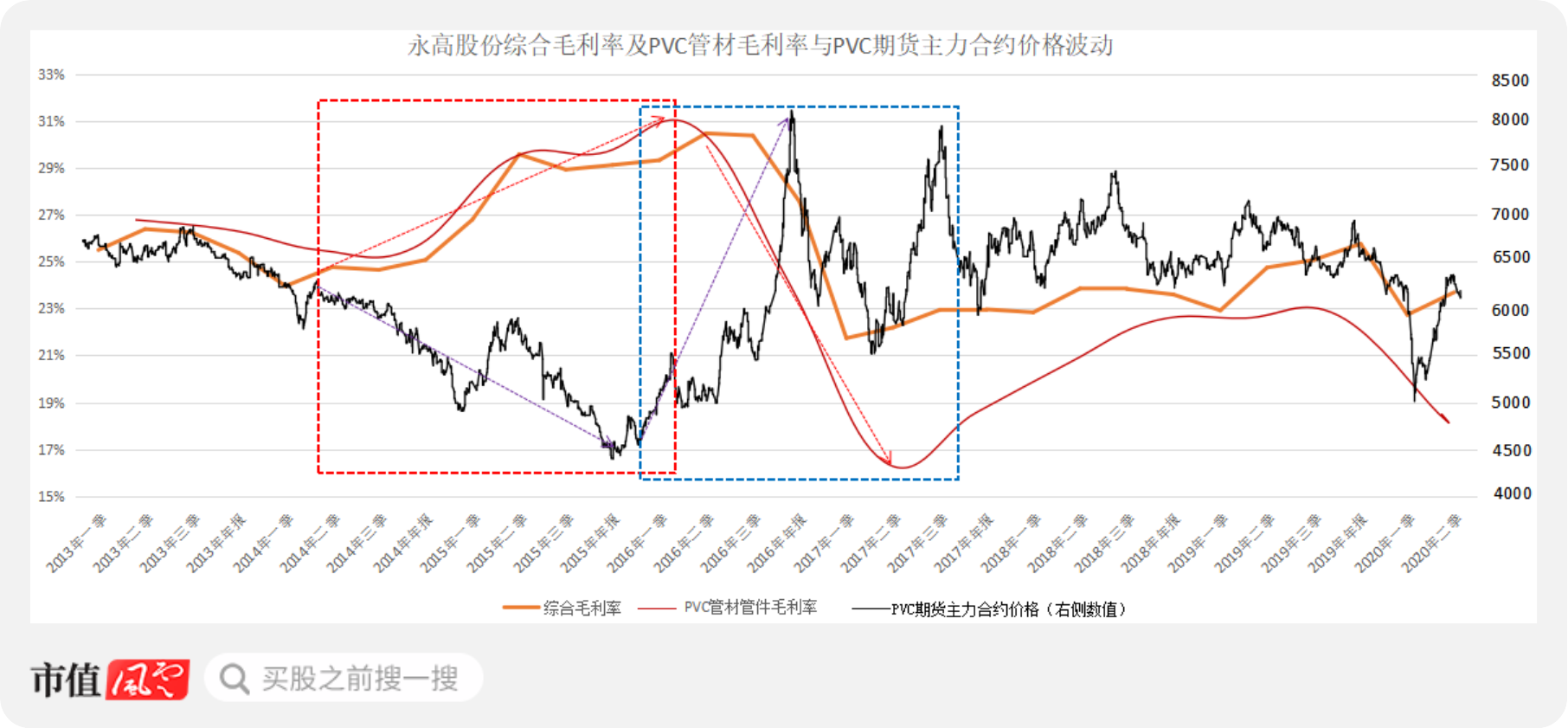

2、PVC期货价格波动对毛利率影响

从永高股份的成本结构看,原材料占比超80%,而主要的原材料是PVC。

回顾PVC期货主力合约的价格走势发现,永高股份的综合毛利率、PVC管材(其中一个产品系列)与前者呈现明显的负相关特征,但有一定的滞后性:PVC期货价格下降,综合毛利率、PVC管材毛利率上升;反之,PVC期货价格下降,综合毛利率、PVC管材毛利率上升。

2013-2015年,PVC期货价格单边下降,永高股份综合毛利率及PVC管材毛利率从2014年三季度开始上升;当PVC期货价格在2015年底跌破4500元阶段低位时,2016年一季度综合毛利率及PVC管材毛利率创阶段新高;

2016-2017年,PVC期货价格震荡上升,永高股份综合毛利率及PVC管材毛利率从2016年二季度开始下降;其中最明显的是,2016年下半年,PVC期货价格从5000元上涨并超过8000元,涨幅一度超过60%,2016年三季度永高股份综合毛利率从30%下降到2017年二季度的22%,同期,PVC管材毛利从29.6%下降到18%。

追溯上市公司公告发现,2017年以来其已通过期货市场交易PVC品种来锁定成本,但从实际效果看,貌似效果不是很好。

(四)资本运作

相对于A股不少各位玩眼花缭乱运作的公司而言,永高股份显得特别“枯燥”:2015年以来,永高股份的资本运作比较少。

仔细算了算,为数不多的几项,其中,2015年的2笔收购和2020年的可转债算是两项较大的事项。

2015 年 6 月、9月分别收购完成浙江公元电器有限公司 100%股权(以下简称“公元电器”,交易价格1780万元),浙江公元太阳能科技有限公司 100%股权(以下简称“太阳能科技”,交易价格9100万元),两家公司均是控股股东旗下资产。

从上市公司披露的历年数据来看(2019年以后已经不再披露),公元电器的经营情况应该一般,勉强度日。太阳能科技在2018年刚实现扭亏,2019年盈利1400万元左右。

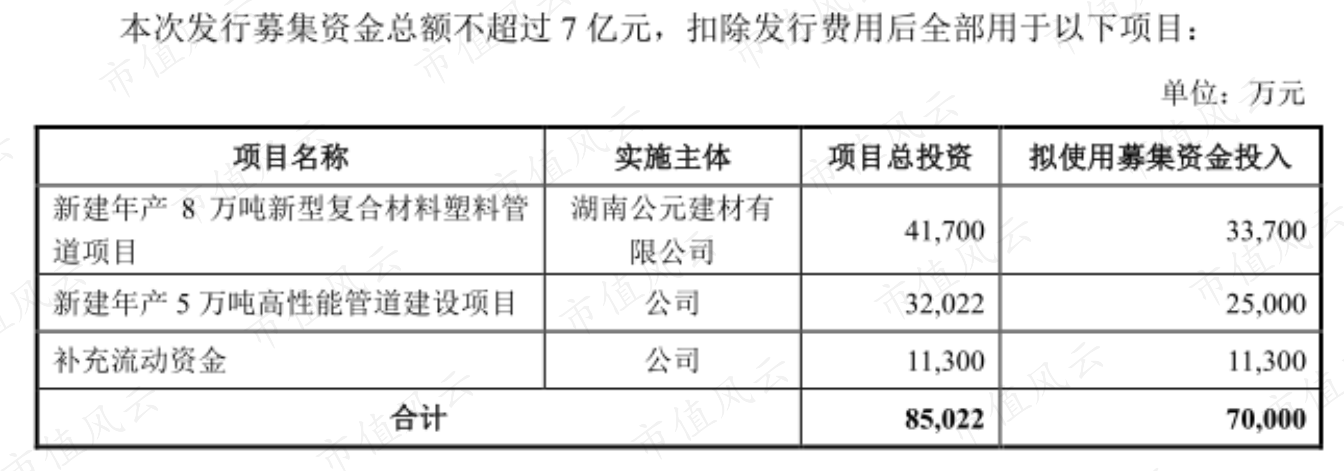

2019年6月,上市公司发布可转债预案,拟发行不超过700万万张可转债,募集不超过7亿元主要用于新建年产8万吨新型复合材料塑料管道和新建年产5万吨高性能管道项目。

2020年1月20日,永高股份的可转债发行方案获批,2020年4月10日上市交易。

接下来看看上市公司的财务数据。

三、财务分析

在财务分析内容中,本文以永高股份与伟星新材、雄塑科技、沧州明珠以及东宏股份进行比较分析。

可能有人好奇为啥只与这几家公司做比较,其他公司呢?

另外几家塑管企业,业绩要么是遵循随机漫步规律,要么实在不忍直视,放在一起比较的话将大大增加风云君做表格的难度,故不纳入。

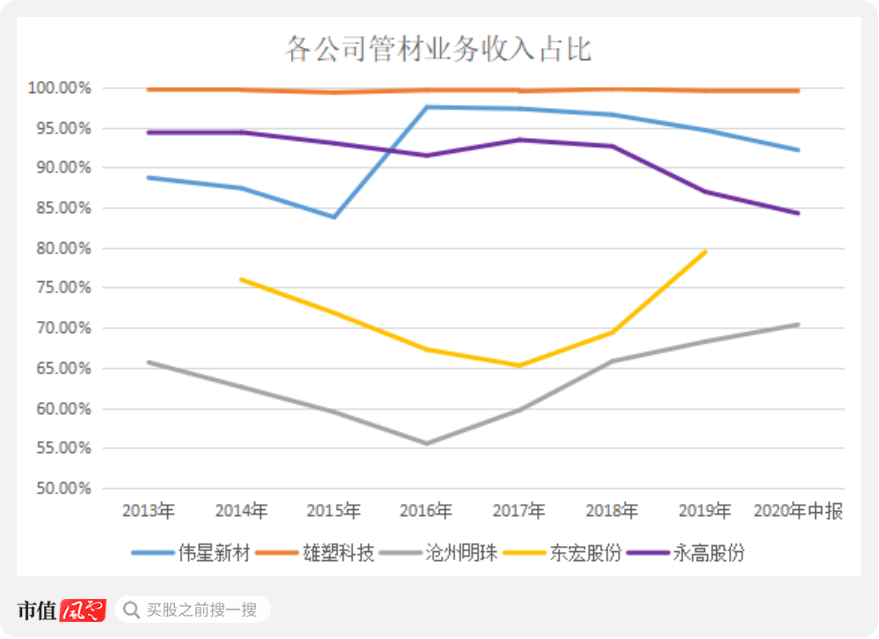

根据各上市公司披露的业务收入数据,伟星新材等4家公司在管材上的业务收入占比最高的是雄塑科技,长期保持在99%以上,伟星新材基本在90%(2016年至今)以上,东宏股份在70%以上,沧州明珠的业务占比最低,在60%至70%。

(一)成长能力分析

本部分主要讨论永高股份营业收入及营业利润与同行业的比较。风云君此前曾对塑管行业的多家公司进行过横评,因此,本文仅对部分财务指标进行重点分析。

1、管材业务收入

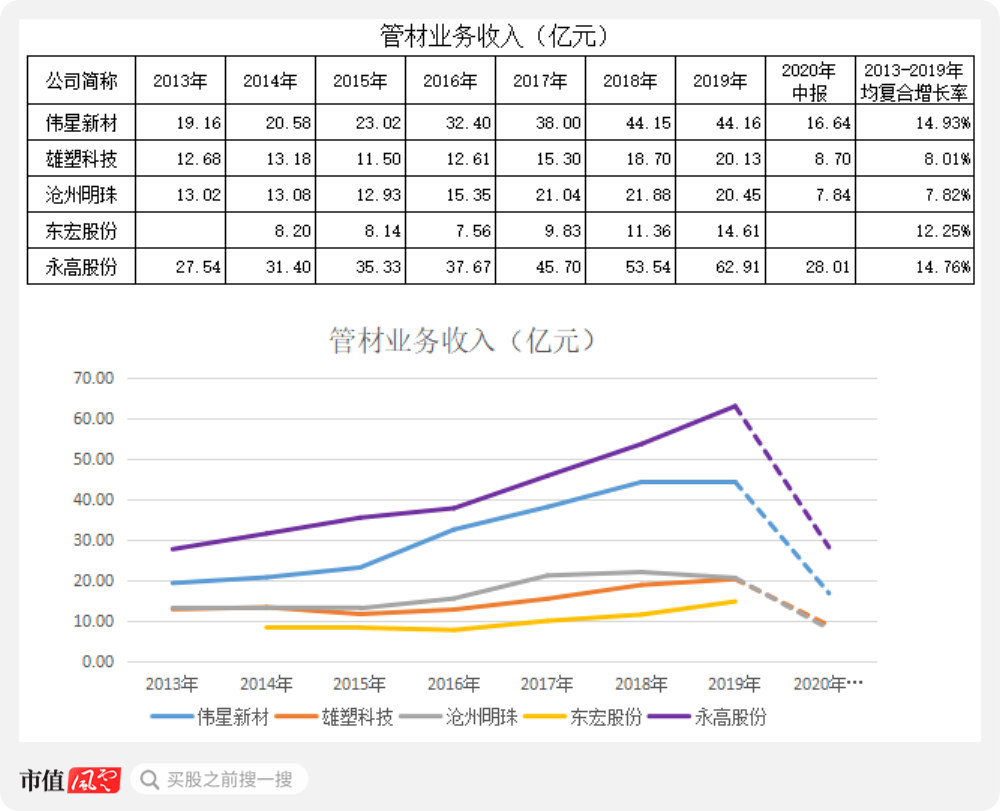

从管材业务收入及年均复合增长率看,2013-2019年增长率最快的是伟星新材,达14.93%,永高股份率低于前者,以14.76%排第二,东宏股份排第三。

注:沧州明珠的收入仅分析管材业务,东宏股份年复合增长率计算为2014-2019年。

整体看,5家公司中永高股份的管材业务收入规模最大,增长态势也较明显,伟星新材收入规模仅次于前者,但其在2019年出现增长停滞迹象;2017-2019年,沧州明珠的管材业务收入出现瓶颈,均没有突破22亿元。

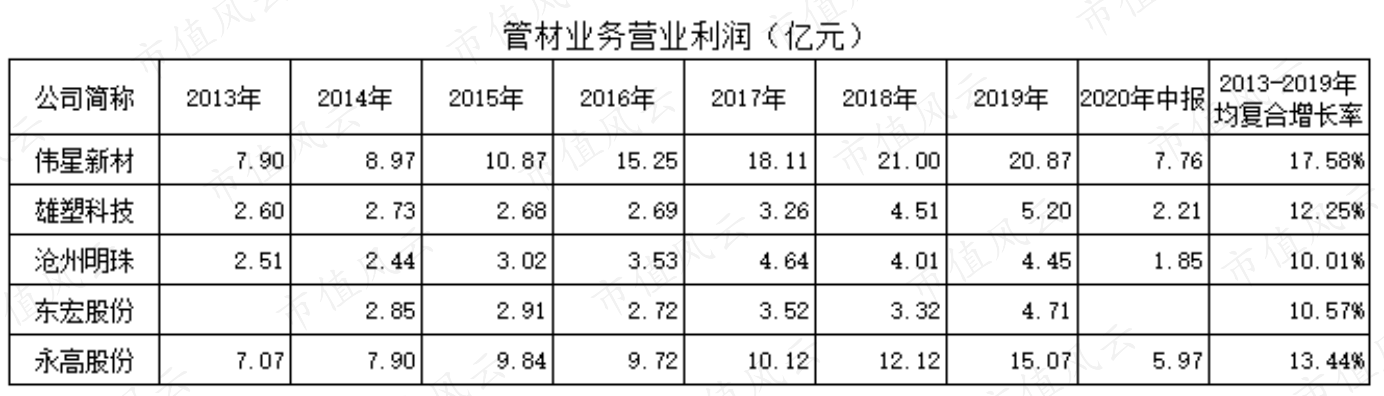

2、管材业务的营业利润

永高股份的管材业务营业利润明显低于伟星新材,尽管前者的营业收入高于后者,换言之,前者的毛利率明细低于后者;此外,雄塑科技、东宏股份的营业利润均保持较快增长趋势,反而是沧州明珠的管材业务营业利润增长较缓慢。

注:东宏股份年复合增长率计算为2014-2019年

永高股份的营业利润在2015-2017年没有出现明显增长,一度大幅低于同期的伟星新材,2018年以来虽恢复增速,但仍明显低于后者,从营业利润这个维度也可佐证永高股份追求规模扩张和市场份额。

(二)具体产品的盈利情况

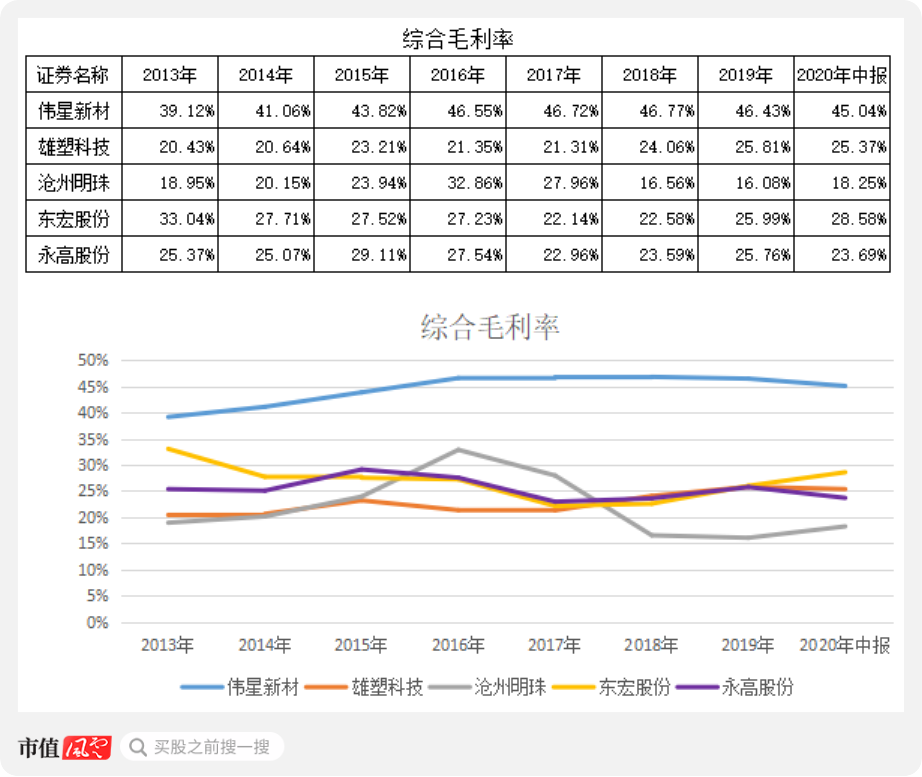

1、综合毛利率

承接上文,从永高股份的营收规模与营业利润的比值来看,其以综合毛利率为重要指标的盈利能力并不突出;实际情况是,其与雄塑科技、东宏股份的综合毛利率比较接近,但均明显低于伟星新材。

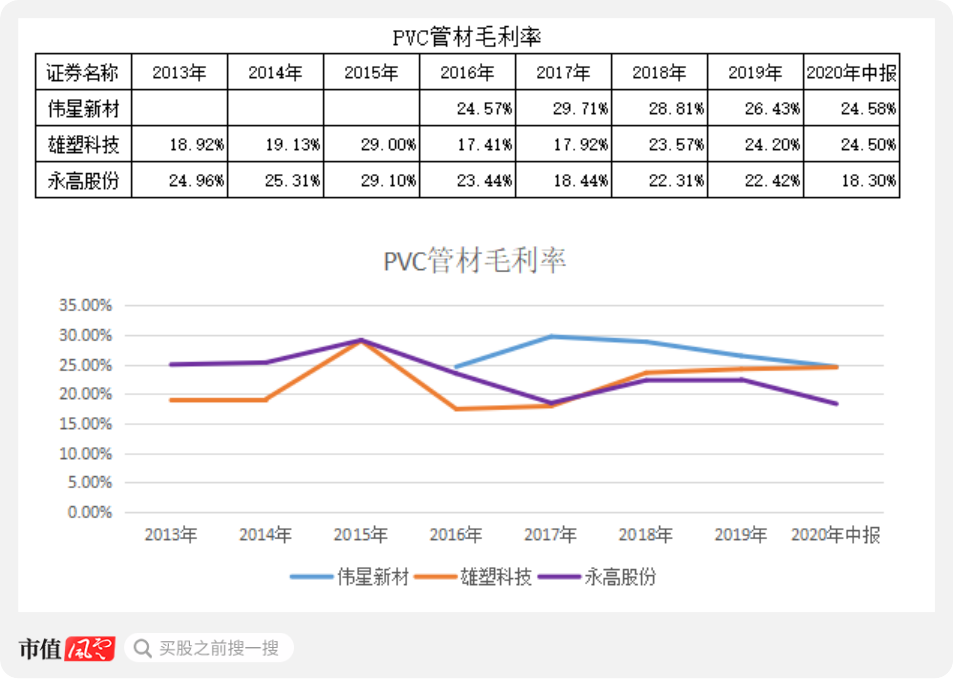

2、PVC管材毛利率

PVC管材是永高股份收入规模最大的一个细分业务,2020年中报显示该业务占营业收入的48%。因此,该业务的毛利率水平对其综合毛利率影响较大。

该业务的毛利率水平整体不高,长期来看,永高股份与雄塑科技比较接近,维持22%左右。

3、PE管材毛利率

PE管材业务是永高股份的第二大业务,2020年中报显示,该业务占比20%左右,但其毛利率水平也不算高,整体保持在25%上下,东宏股份、雄塑科技与之比较接近。

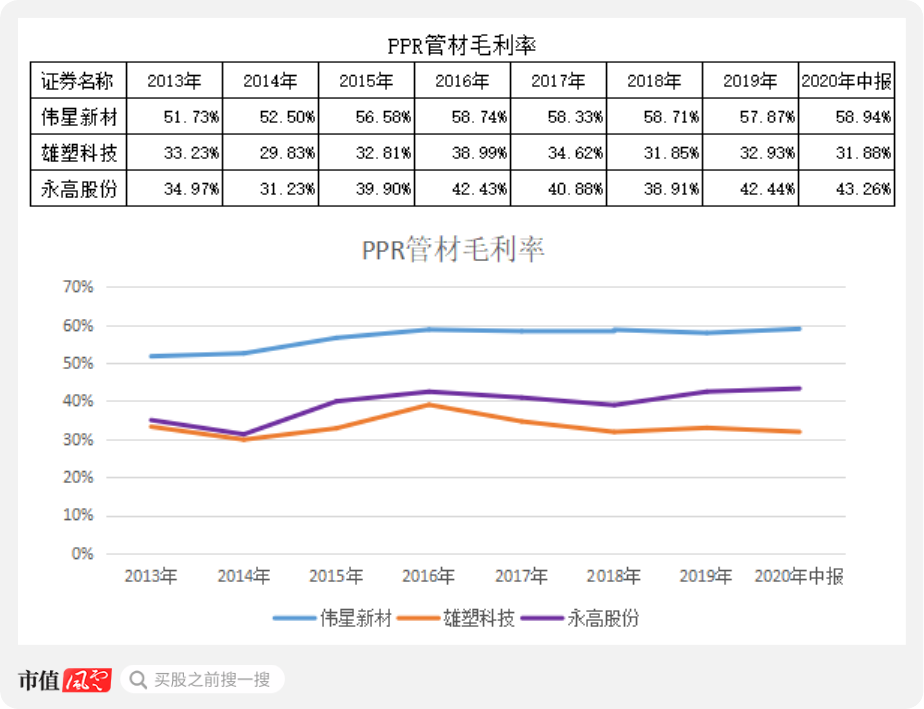

4、PPR管材毛利率

永高股份的PPR管材业务增长较快,2019年首次突破10亿元,达10.7亿元,收入占比17%左右。该业务的毛利率也是其三大细分业务中最高的,整体维持在40%上下,高于雄塑科技,但低于伟星新材。

整体看,永高股份的PPR管材业务毛利率较高,但业务占比相对较小,PVC管材业务收入占比近一半,但毛利率较低,竞争优势不明显;PE管材业务毛利率也较低。

没有完美的个人,亦没有完美的企业。永高股份的净利润迎来高光时刻,但其盈利能力明显不及伟星新材。

此外,其应收账款、存货也明显高于同行,导致对应的资产减值损失较大。

继续看下文。

(三)资产结构分析

本部分重点分析其流动资产中的应收票据及应收账款、存货以及货币资金,其中,对存货的分析中发现,其库存商品金额与经计算的金额有较大出入,应引起重视。

永高股份的资产结构中流动资产占比超过60%,而其中,应收票据及应收账款、存货占比较大;而非流动资产中,固定资产占70%左右,其次是无形资产(主要是土地使用权)。

1、应收票据及应收账款占比较高

永高股份的应收票据及应收账款占流动资产比重较高,一度接近40%,2020年中报下降明显,为26.5%,但金额仍高达12.5亿元。

上市公司在2019年12月接受机构调研时表示应收账款主要来自于地产业务和市政工程业务。

与同行业另外4家公司相比,永高股份的坏账损失金额明显高于同行。

应收票据及应收账款金额较大必然导致计提坏账损失金额较高,进而影响当期利润。

从上表可清晰看出,2017/2018年,坏账损失分别占到当期净利润的18%、22%,对当期净利润影响较大,2019年及2020年中报出现明显下降,但占比仍达8%-9%。

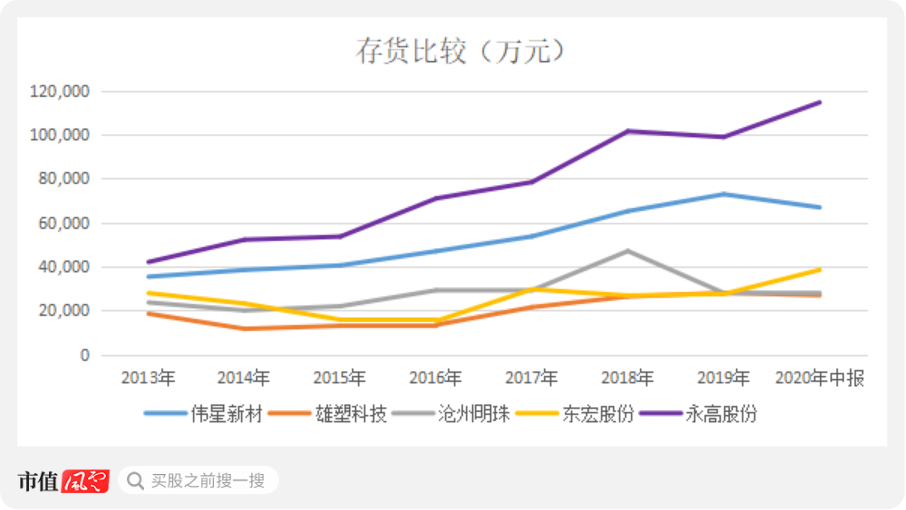

2、警惕持续增长的存货

永高股份的存货大幅高于同行中另外5家公司,2020年中报达11.5亿元。

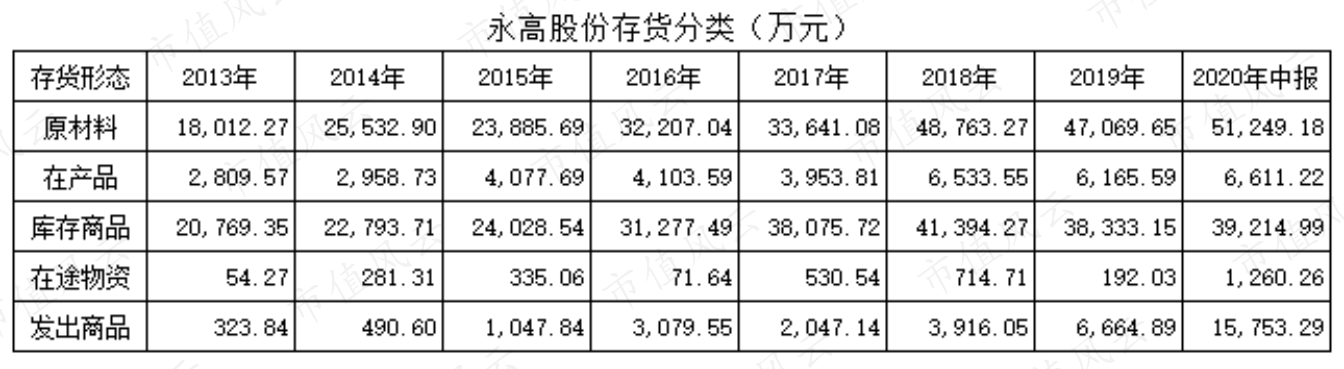

进一步分析发现,永高股份的存货中主要是原材料、库存商品、发出商品等。

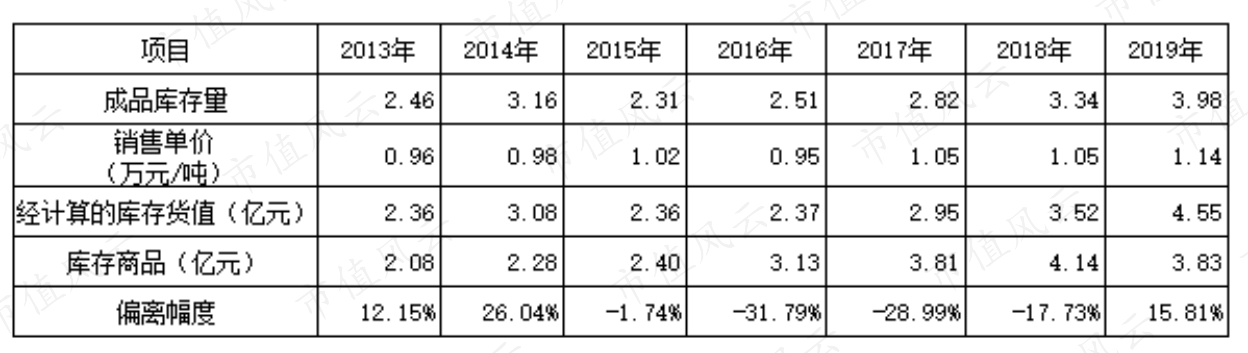

上文测算了永高股份商品的销售单价,2019年为1.14万元/吨,库存商品是3.98万吨,经计算得4.55亿元,与上市公司披露的3.83亿元有近16%的偏离幅度。

进一步分析发现,2013-2019年经计算的存库货值与上市公司披露的库存商品金额有一定差距,而其中只有2015年两个数值偏离幅度最小,仅为1.7%。

二者的偏离值在2013、2014、2019年为正值,即经计算的库存货值高于披露的金额,2015-2018年为负值,经计算的库存货值低于披露的金额,这就显得比较诡异。

此外,与库存商品金额一同增长的还有原材料、发出商品,2013年底到2020年中报,原材料从1.8亿元增长到5.1亿元,发出商品从324万元激增到近1.6亿元。

众所周知,原材料不断增加必然导致跌价损失的增加,同时,还对现金流有着更大需求。这也是其存货跌价损失高于同行的主要原因。

从上表可以清晰看出,永高股份与伟星新材、雄塑科技等对存货跌价损失计提有着明显差别,后两家公司对存货中的原材料、库存商品、周转材料、发出商品等均不计提跌价损失,东宏股份虽然计提,但金额远远小于永高股份。

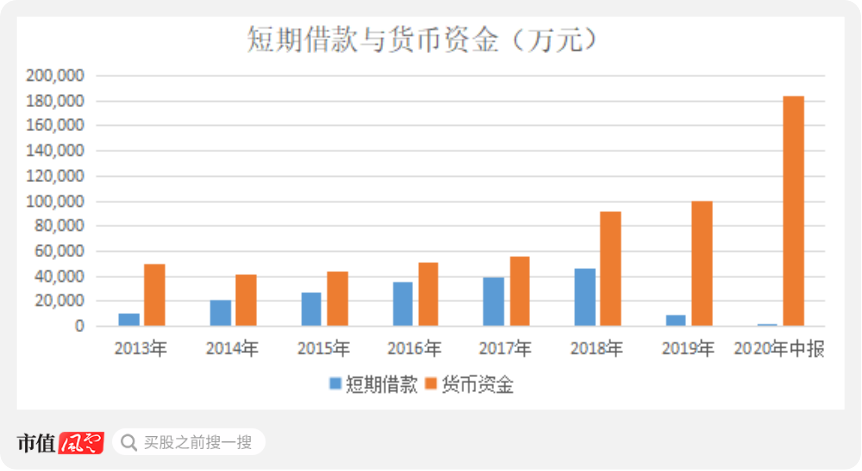

3、货币现金较多

另一个比较奇怪的情况,永高股份账上有较大的货币资金,但同时仍有较大笔的短期借款(2014-2018年)。既然账上货币资金足以覆盖短期借款,但为什么永高股份仍要举债,令人颇为费解。

进一步分析货币资金构成与年化利率。

永高股份的货币资金中银行活期存款占比最高(基本没买理财产品),这使得其利息收入较少,年化利率在1%左右。

目前国内活期存款利率0.3%,但如果是7天通知存款年化利率在1%左右,至于该公司是什么形式银行存款就不得而知了。

注:年化利率的测算采用算术平均法

在其他货币资金中主要包括银行承兑汇票保证金、信用证保证金以及期货(PVC)保证金等。

2020年上半年银行存款大幅增加主要是因为可转债募资7亿元到账。

此外,截止6月30日,该公司的预付款为3.86亿元,较年初的1.46亿元增加了2.4亿元,而此前的预付款项均没超过1.5亿元,今年半年报没有明确解释新增原因。

除了7亿元可转债外,永高股份的短期借款只有1950万元,一年内到期的非流动负债为0,长期借款也为0,债务偿还压力不大,本文不再分析。

四、募资、分红与减持情况

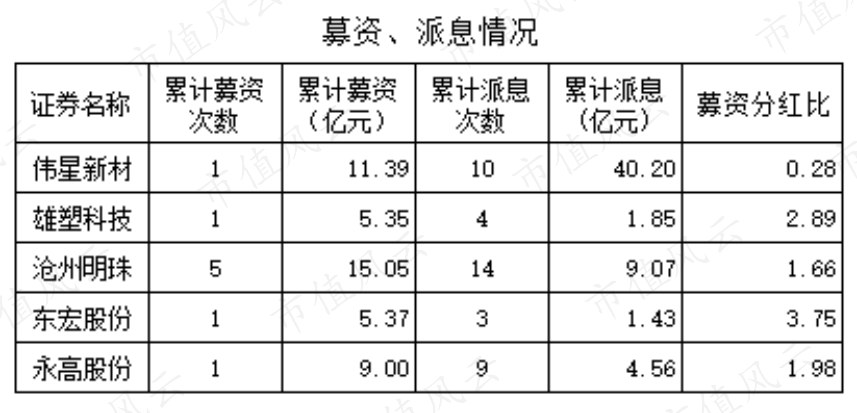

自上市以来,永高股份累计募资9亿元,累计派息分红4.56亿元,分红募资比为1.98 : 1,即募资2元,分红1元。

4家公司中分红派息最多的是伟星新材,累计派息超40亿元,是累计募资的近3倍。(下载市值风云APP,搜索“伟星新材”)。

根据上市公司披露减持公告统计,2018年1月到2020年6月,控股股东及一致行动人、董监高等重要股东累计减持超过2420万股(另有3670多万股是控股股东及其一致行动人间的股权转让),套现近1.1亿元,其中2400万股的减持为现任副董事长张炜之妻王宇萍一人抛售。

没事就卖股票,豪门的生活就是如此朴实无华且枯燥!

塑管行业看起来小,但却诞生了几家四十亿以上规模的企业。永高股份长期专于主业,目前是A股上市公司中产能及市占率最高的企业,产能仍在扩张,营收增长较稳定,最近两年利润增速有所加快,但是流动资产中的应收账款、存货占比较大,需要警惕。

最后,悄悄告诉各位,该公司的年报评分和全市场排名最近两年上升很快,下载市值风云APP在吾股大数据可查看。

免责声明:

本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

回复

回复