会员

会员 下载APP

下载APP

11月22日,全球最大“华龙一号”核电基地——福建漳州核电2号机组首次并网成功,开始向电网送电,标志着“华龙一号”批量化建设取得重大进展。

而在11月初,我国第四代先进裂变核能系统——钍基熔盐实验堆,首次实现了钍铀核燃料转换,成为目前国际上唯一运行的熔盐堆,这也是核能产业化进程中的一项重要技术突破。

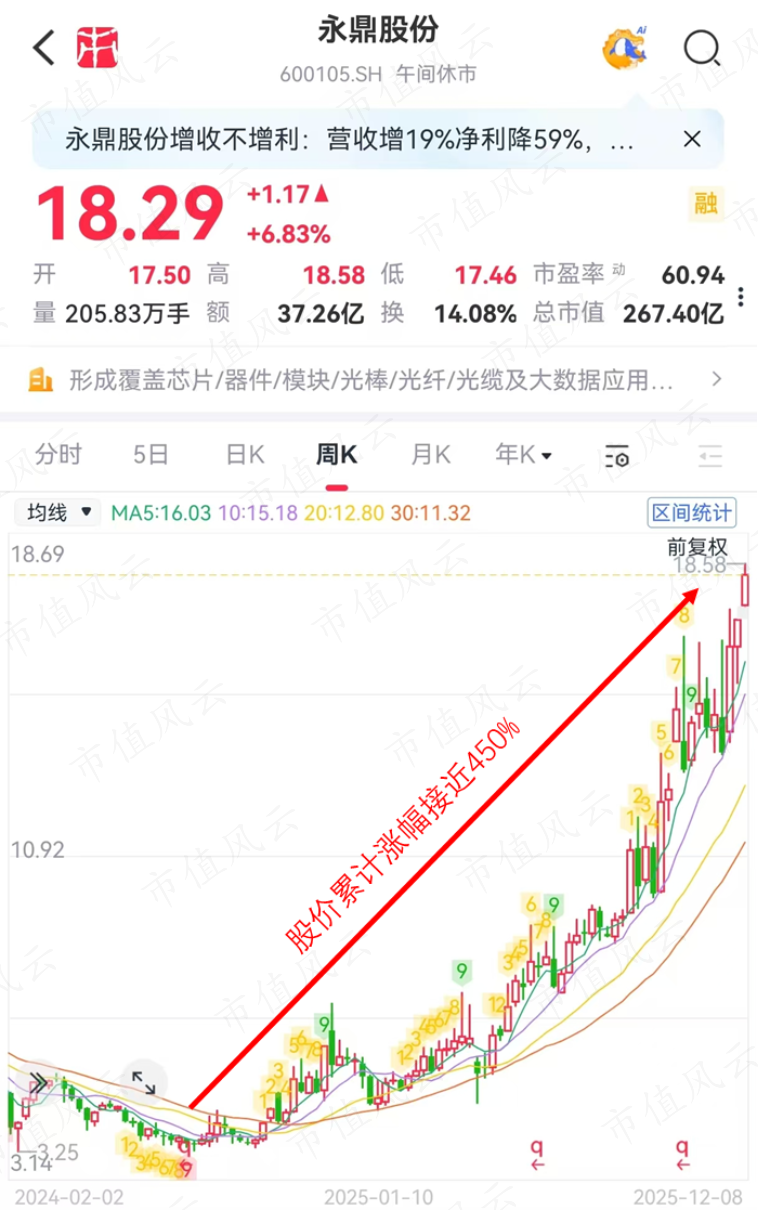

在多重利好推动下,核能产业链多家企业股价明显拉升。其中,永鼎股份(600105.SH)表现尤为抢眼:年初至今股价强势上涨,累计涨幅接近280%;若将时间线拉长至过去15个月,股价累计涨幅更是接近450%!

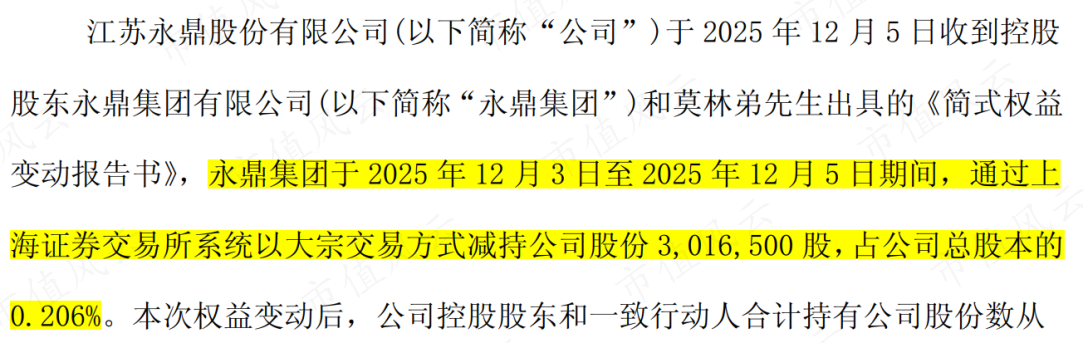

然而,股价持续飙升之际,控股股东永鼎集团却于12月3日启动减持,连续3个交易日累计减持301.65万股,占公司总股本的0.206%。以均价16.19元/股粗略测算,一把套现到手超4,800万。

这只是小Case,如果计入以往减持,永鼎集团累计套现已近10亿元!

一边是股价大幅上涨,一边是老板接连减持,令人不禁思考:公司基本面能否支撑起当前高涨的市值?

一、利润一年顶七年?靠投资收益活命

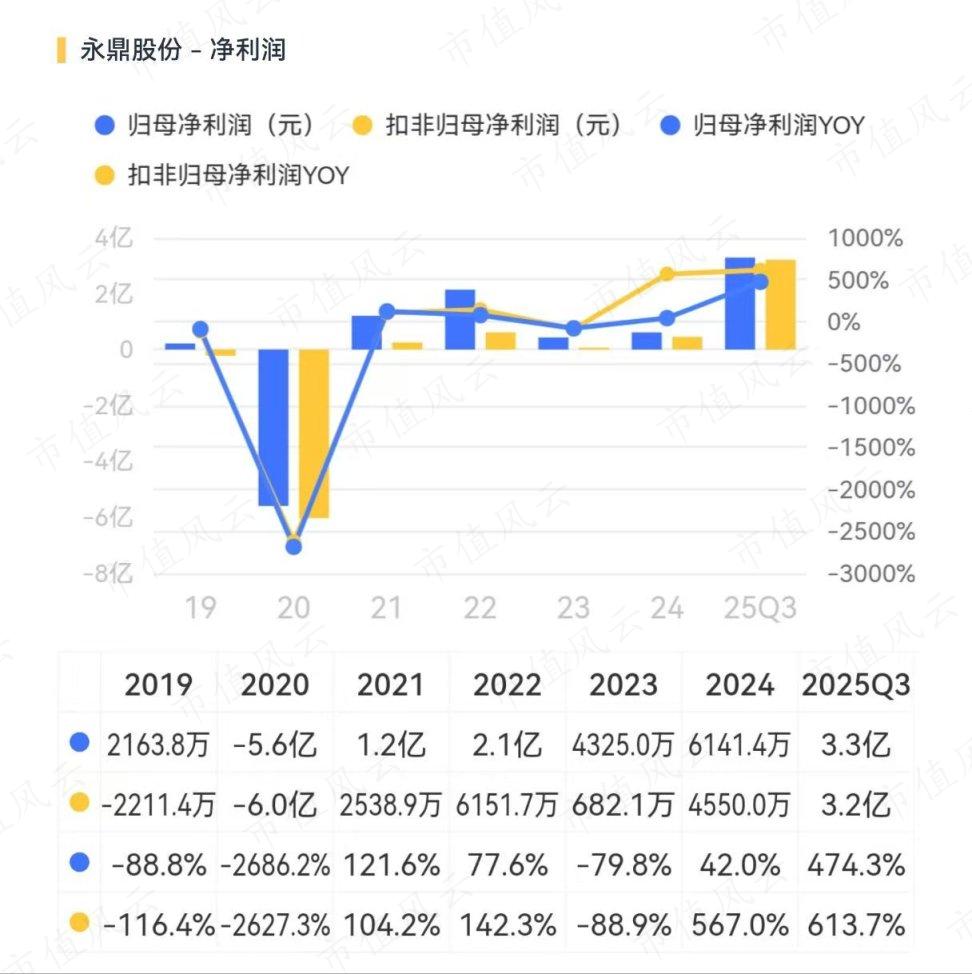

2025年前三季度,永鼎股份实现营收36.3亿元,同比增长22.1%,打破了此前多年营收增长基本停滞的局面。

利润增长更甚。2025年前三季度,公司实现归母净利润3.3亿元,同比暴增474.3%,扣非归母净利润更是同比飙涨613.7%,相当于1年赚了7年的利润!

莫非永鼎股份的基本面出现了根本性好转?

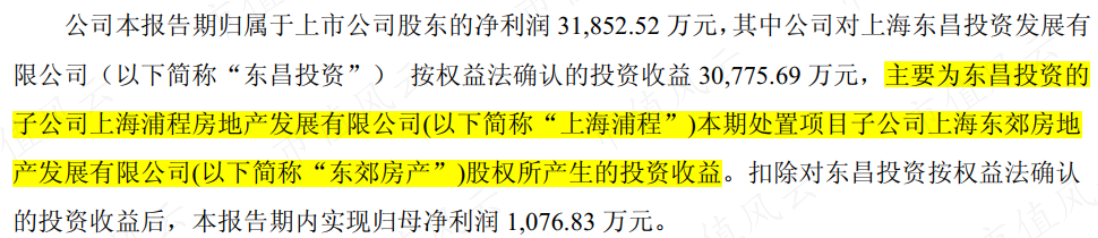

实际上,公司前三季度利润主要来源于投资收益,金额高达3.18亿元,占到当期归母净利润的96.66%,同比高增超过1,100%。

再来瞅瞅投资收益,主要来自于联营企业东昌投资,其子公司上海浦程是一家主营房地产开发的公司,上半年销售了一个开发完成的房地产项目东郊房产,从而为永鼎股份贡献了3.08亿元投资收益。

一朝翻身,竟然是靠地产!

剔除这部分收益后,公司剩余的利润仅为1,100万元,相比去年同期同一口径下的3,100万元,反而还少了2,000万元。

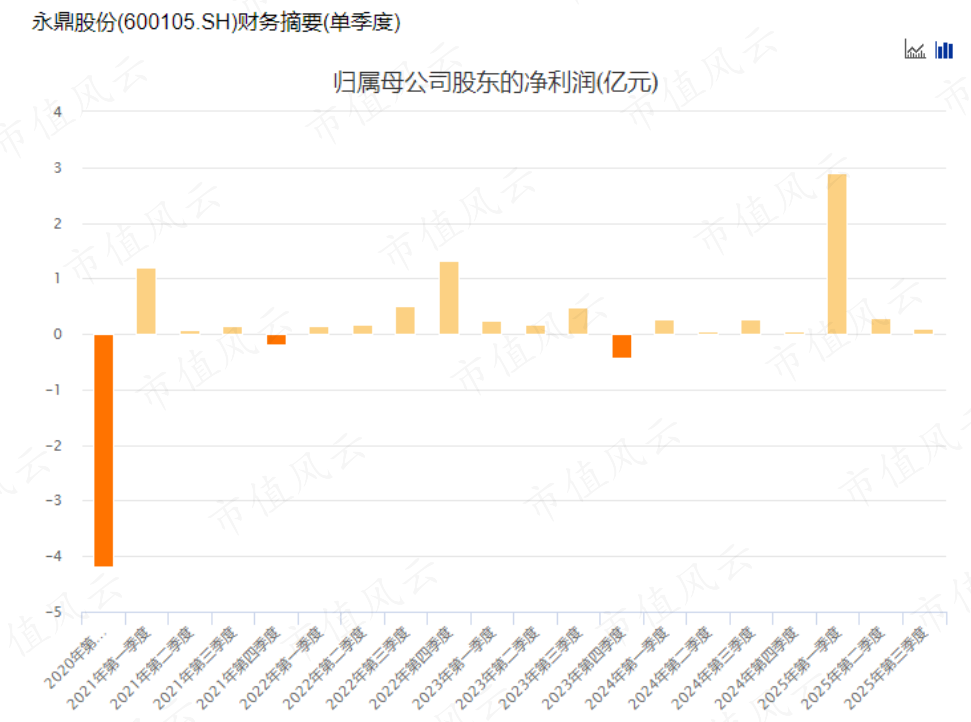

单季度来看,这笔投资收益也基本在上半年确认完毕。第三季度,公司的归母净利润还不到1,100万元,同比下滑近60%。

也就是说,堂堂“核聚变”概念股、近80倍市盈率“高精尖”,2025年前三季度的核心利润都是靠地产业务!

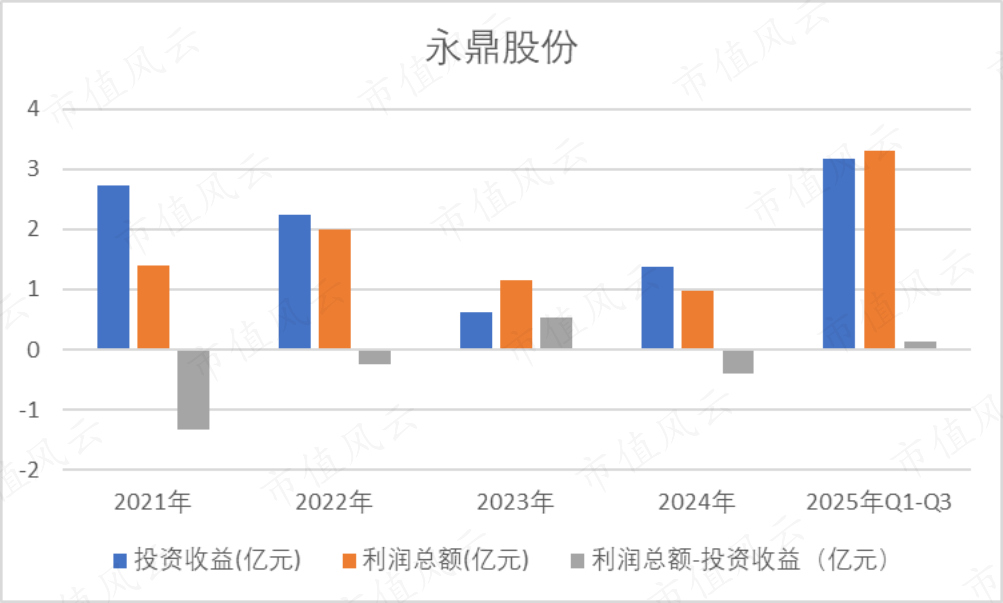

再往前来看,过去五年里,公司也一直在靠着投资收益赚钱,其中东昌投资贡献的投资收益总是占据着较大比重。若抹去投资收益这一项,自2021年以来,就有2021年、2022年、2024年,公司其实是亏损的。

话说至此,风云君不禁想问:这究竟是一家实业公司,还是一家投资公司,或者具体说,地产公司?

二、连年失血,也要玩命分红

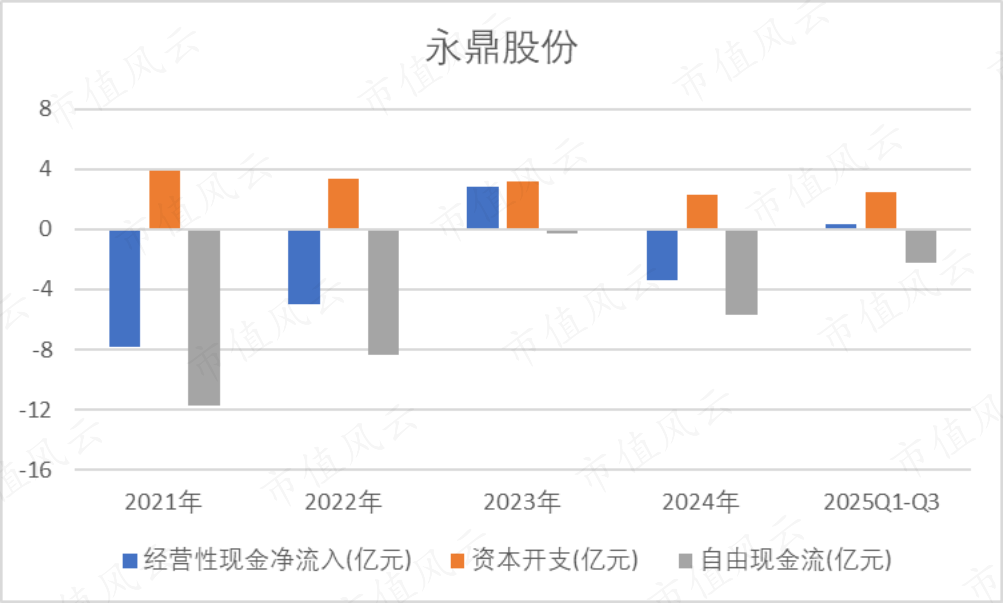

主业的贫瘠也波及到了现金流。

2021年至今,公司靠着经营主业累计失血13亿元,扣除不菲的资本开支以外,自由现金流合计-28.27亿元,每年都入不敷出,持续失血。

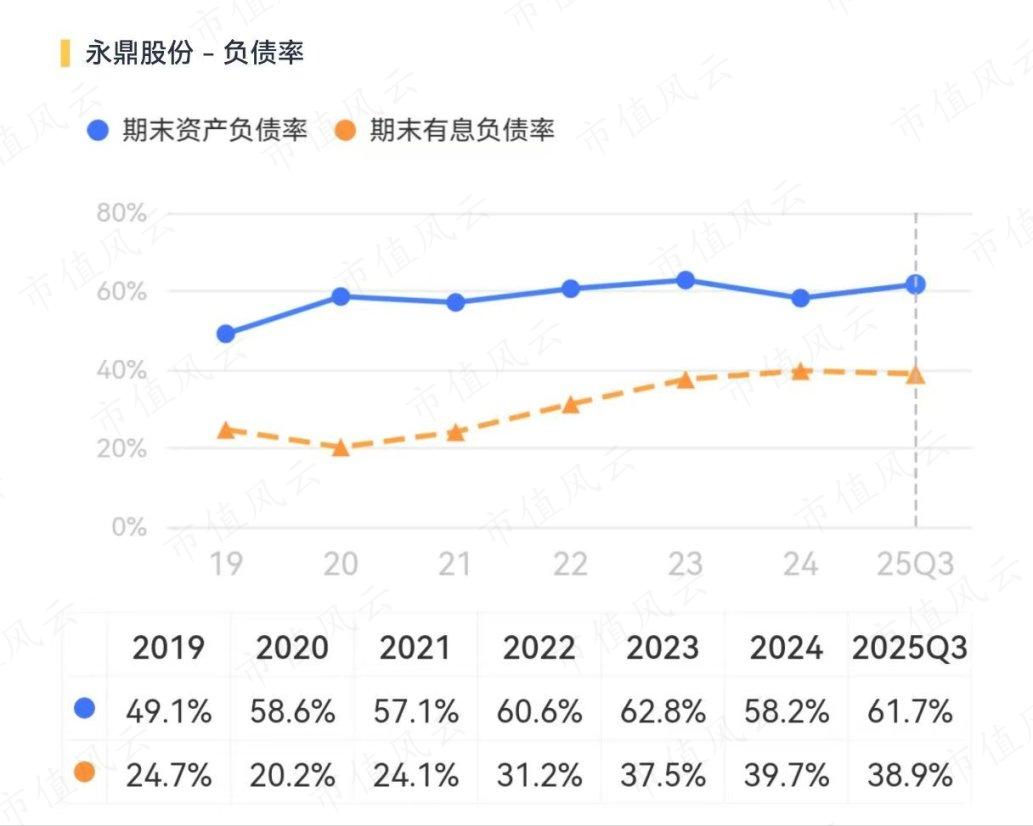

为此,公司只能多次举债。截至今年9月末,公司的长短期借款合计达36.32亿,较账面上的15.19亿货币资金要高出一倍以上,有息负债率接近40%,整体资产负债率也达到61.7%的高位水平。

此情此景,公司的选择竟是加大分红!2025年中,公司宣布拟派发现金分红5,117万元。

在此前的2023、2024年,公司也是连续分红,现金分红率均超过110%,有“掏空式分红”内味儿了!

三、传统业务承压,潜力业务画饼

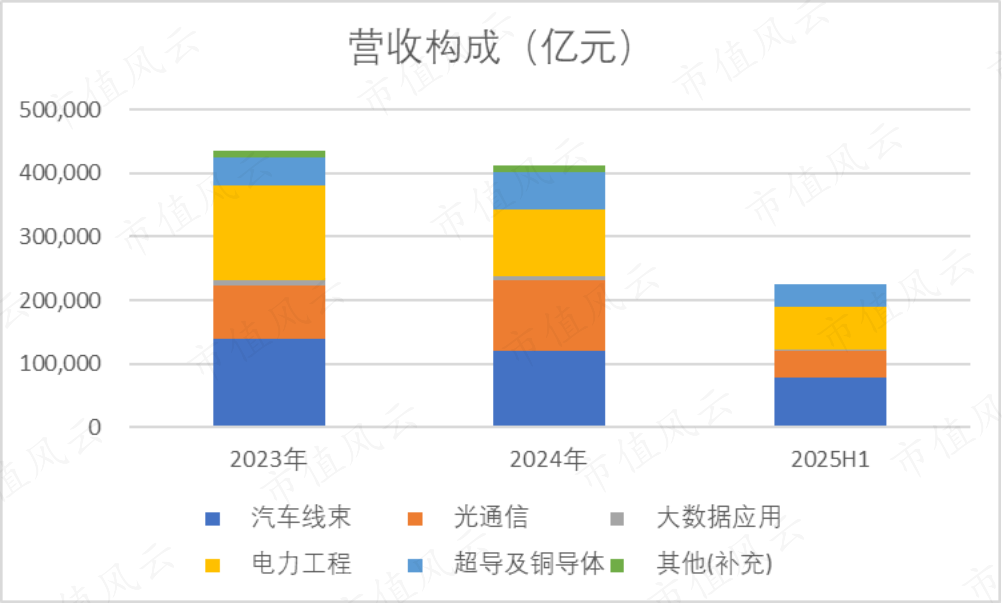

回到公司的业务上,主要有两条业务线:一条是光通信,一条是电力传输。

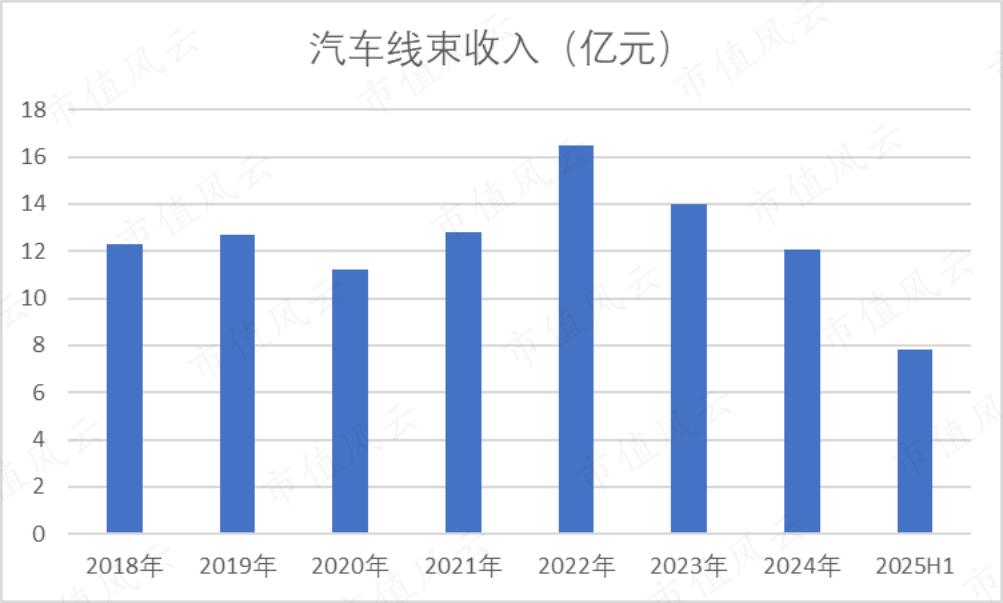

1、汽车线束:规模停滞,利润承压

从营收结构来看,汽车线束是公司第一大收入来源,2024年营收12.06亿元,占比近30%。

受益于汽车电动化、智能化趋势,汽车线束行业享有千亿级的远期成长空间,行业增速也算亮眼。

但永鼎股份这里确实另一番模样,虽然处在上汽大众、比亚迪、小鹏等主机厂的供应链中,但营收规模却持续缩水,2024年收入12.06亿,甚至还比不上2018年。

2025年上半年,营收虽同比增长48.84%至7.82亿元,但毛利率同比下滑3.53个百分点至14.62%,利润空间进一步压缩。

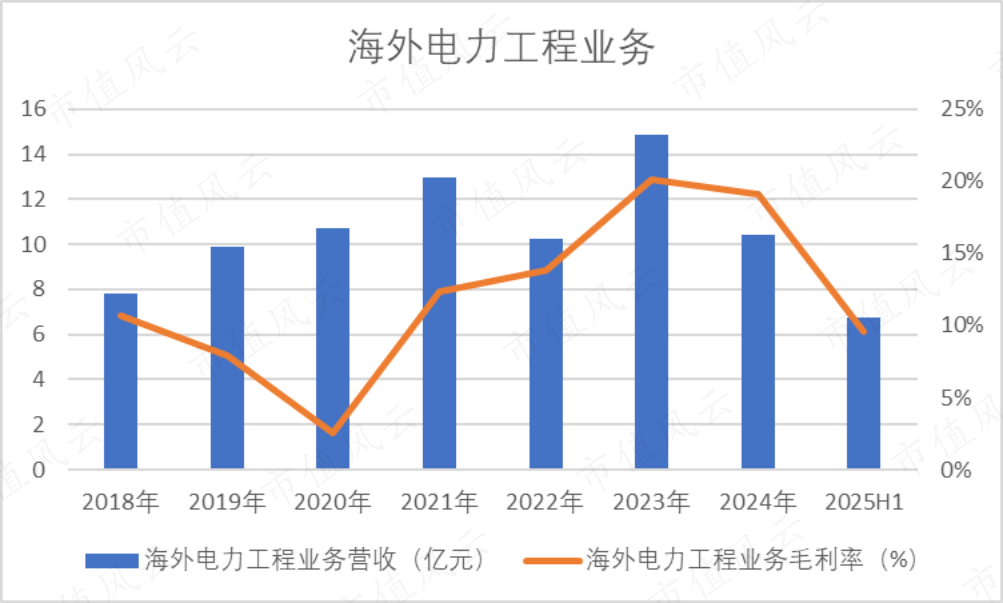

2、电力工程:项目依赖强,盈利不稳定

电力工程是公司另一大收入支柱,2024年营收10.41亿元,占比25.31%。

这块业务主要是为“一带一路”国家提供电站电网EPC总包服务,以及销售汽车线束、超导带材等产品,市场集中于孟加拉、埃塞俄比亚等国。

这意味着,其业务高度依赖海外项目执行情况,有项目才有营收,没项目就容易青黄不接,毛利率也跟着项目走,并不稳定。

比方说今年上半年,受孟加拉项目减少影响,电力工程业务毛利率大幅下滑12.4个百分点至9.55%,毛利同比下跌近50%,成为拖累整体利润的主因。

如果仅看这两块传统业务,远不能够解释股价上涨的背后驱动力,永鼎股份的价值究竟在哪里?

3、高温超导带材,表现远落后于同业

高温超导带材正是其一,主要应用于可控核聚变装置中。

受益于核能产业化的逐渐落地,这块业务被市场认为拥有极大的潜力,预计2024-2030年全球市场规模年均增速达59%,2030年规模有望达到49亿元。

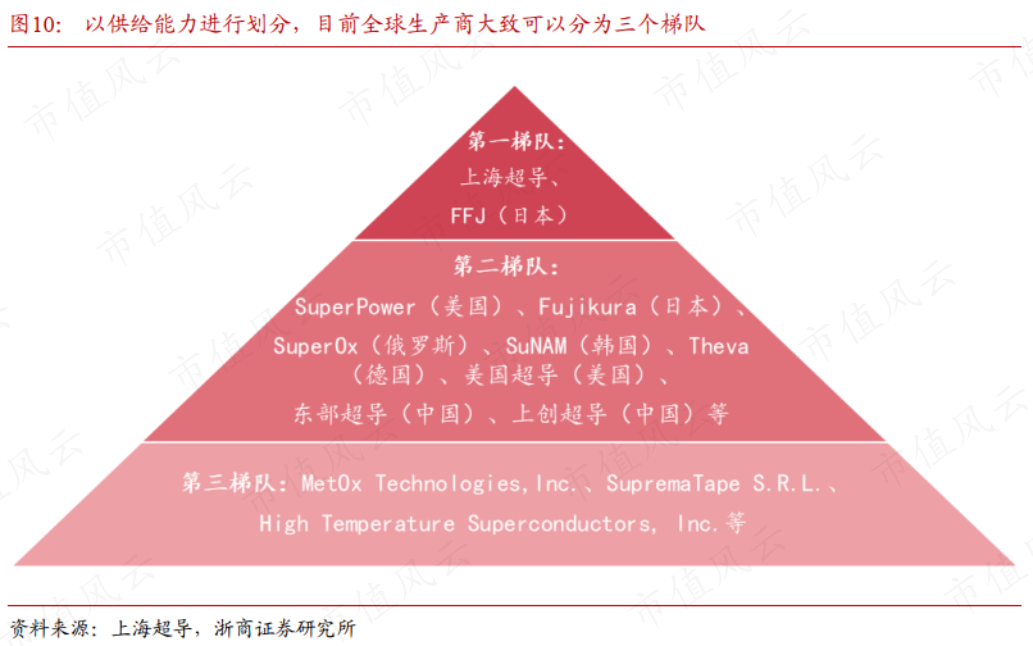

从供给端来看,行业存在极高的技术壁垒,主要市场份额被掌握在少数国外企业手中。

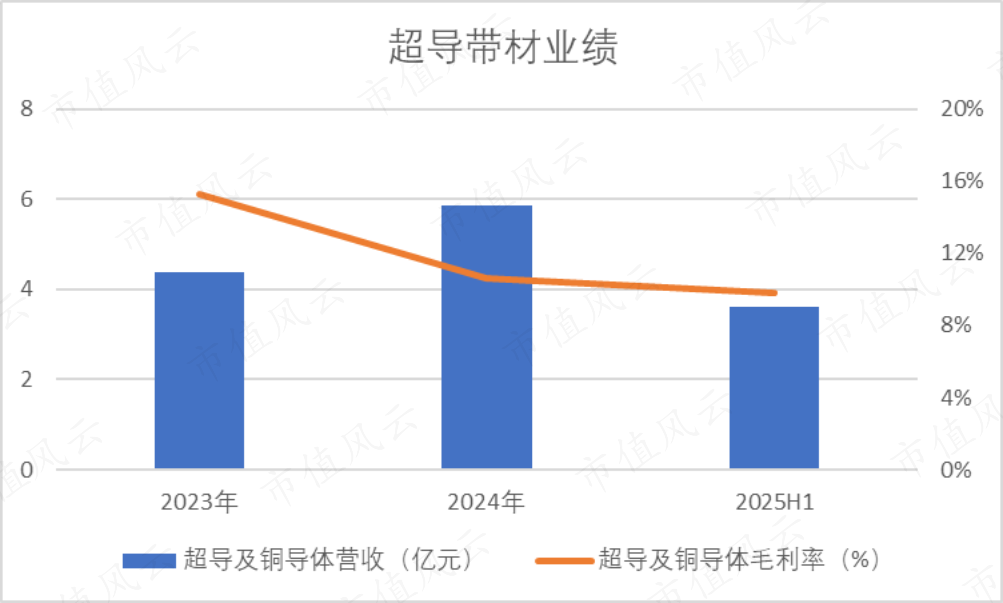

永鼎股份子公司东部超导号称位列全球第二梯队,下游客户包括中科院、江西联创光电、核工业西南物理研究院等科研院所……但业绩其实相当有限,2024年营收5.86亿元,占营收的14.24%。

2025年上半年,超导带材营收虽同比增长51.32%至3.6亿元,但毛利率却同比大幅下滑6个百分点,至9.83%,连10%都不到,子公司东部超导上半年仍亏损2,163万。

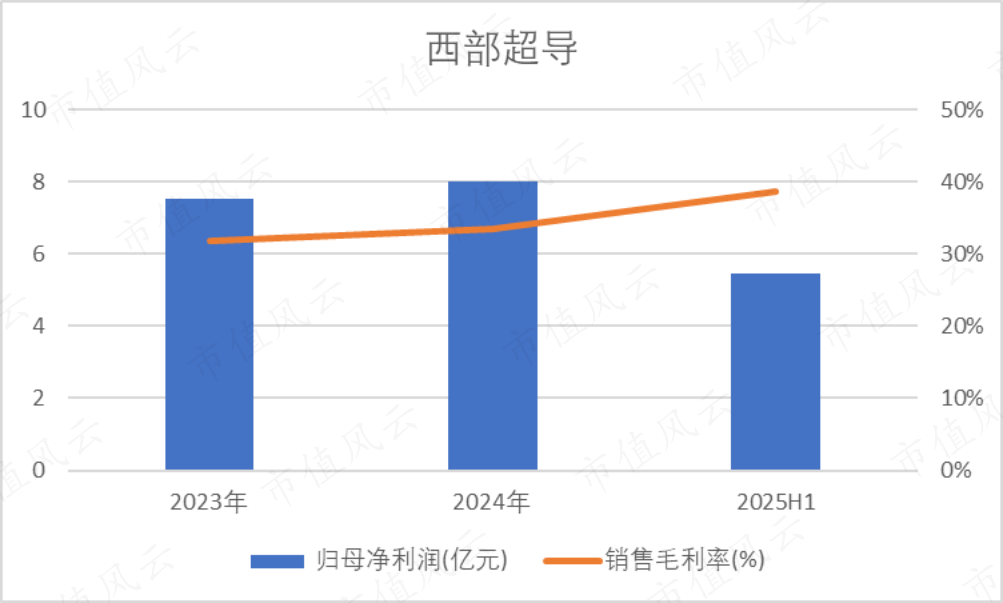

对比同行,西部超导(688122.SH)2025年上半年归母净利润5.46亿元,同比高增56.72%,毛利率高达38.7%,同比提升6.7个百分点,比永鼎股份高出近30个百分点。

所以,不是名字听上去一东一西就觉得旗鼓相当,有实力同桌吃饭,很可能差距比“北乔峰、南慕容”还大得多,不到10%的毛利率也能被认为“高精尖”?

4、光通信营收不增反降,与行业高增背道而驰

另一个值得说道的板块是光通信业务。

光通信业务,就是覆盖光棒、光纤、光缆、光芯片到光模块的整条产业链,将产品卖给三大运营商、国内外基建工程和数据中心。

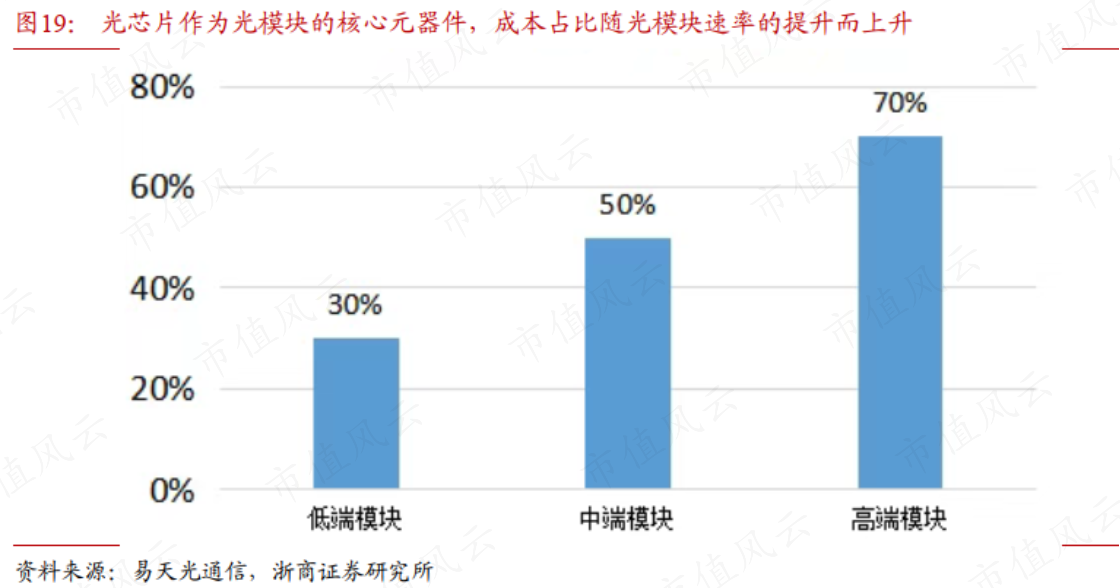

其中光芯片是核心环节,特别是高速率光芯片的成本要占到整个光模块的70%。

过去多年里,高速率光芯片市场一直由海外厂商做主导,国产化率较低,具备广阔的国产替代空间,2025年我国光芯片市场规模预计为159亿元。

2025年上半年,公司高速率激光器芯片产品已成功通过客户认证,实现批量订单预订;光通信产业链核心产品线持续满负荷运转,并凭借全产业链布局带来的成本优势,进一步拓展了国内外运营商市场,现已实现批量供货。

2025年上半年,光通信业务毛利率19.07%,相较上年同期提升了近7个百分点,似乎验证了其高速率产品技术突破的说法。

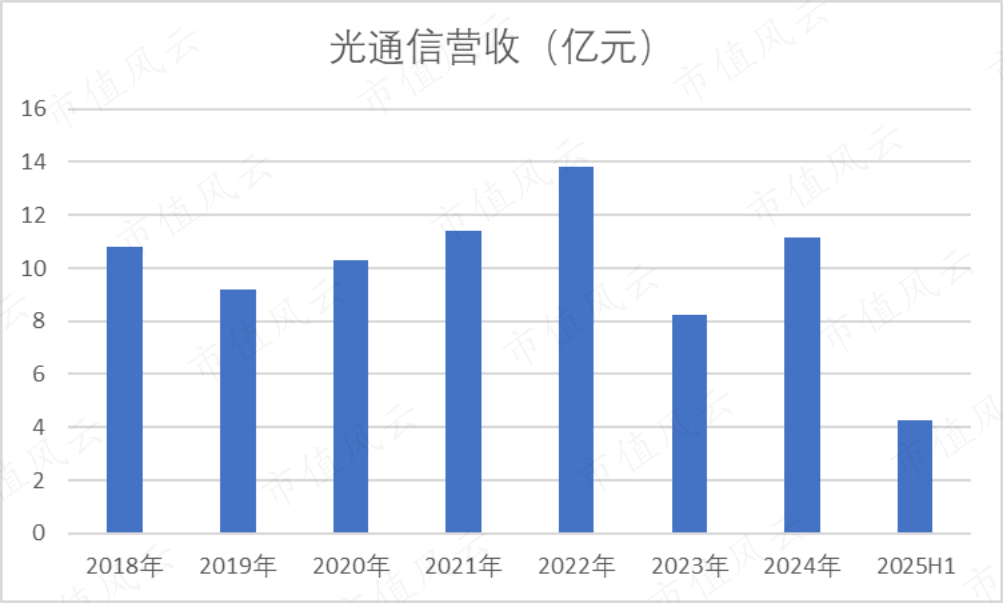

但营收方面,2025年上半年却同比下滑7.8%至4.28亿元,再往前追溯,都还远不及2022年接近14亿的峰值。

行业大踏步前进、自身困于一隅,真就应了那句:给你机会你不中用。投资者一次又一次等来的只有反差。

结语

说到底,永鼎股份的故事,是一个被风口吹起来、却缺乏真实业绩支撑的典型。

传统业务承压,潜力业务画饼,地产投资续命,现金入不敷出,债务楼台高筑,才是其真实写照。

当然,这完全不影响控股股东借股价高位精准减持,以及上市公司连续的“掏空式分红”。

这不禁让风云君疑问:热闹究竟是行业的未来,还是有人借着题材,在完成一场华丽的套现?对于普通投资者来说,当概念的光环褪去,一家赚钱如此艰难的公司,股价还能靠什么支撑呢?

回复

回复