会员

会员 下载APP

下载APP

新三板上有养猪的,星源农牧(OC:835068)

也有养鸡的,传味股份(OC:870307),参见分析文章《新三板精选层之传味股份:专注做鸡15年》

还有搞牛肉的,伊赛牛肉(OC:832910)。

伊赛牛肉的牛肉动辄几十、上百元,股价却很"便宜":0.83元。

买他家牛肉,还是买股票呢?

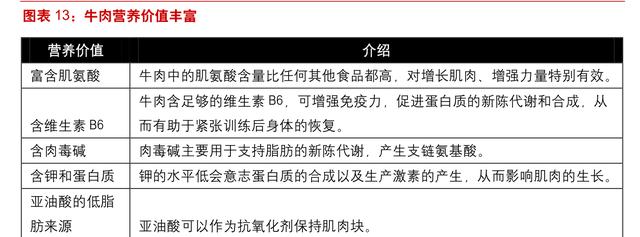

河南伊赛牛肉股份有限公司是一家从事肉牛饲料加工、肉牛养殖、屠宰分割、肉制品深加工、连锁专卖和供应链服务的全产业链现代化清真食品龙头企业。产品通过 ISO9001 国际质量管理体系认证证书、CHTC 食品安全管理体系认证证书、清真肉系列产品生产许可证、食品生产许可证(速冻食品、调味品、肉制品)、等资质。

伊赛牛肉有:清真牛肉、绿色牛肉、奥运牛肉、品牌牛肉、名牌牛肉、排酸牛肉、出口牛肉、高档牛肉,从而满足各类消费者的需求。

公司通过省级经销商代理制加牛肉专卖店网点售卖制相结合的销售模式开拓业务,收入来源是销售牛肉鲜冻品、牛肉深加工产品、饲料三大类。

牛肉鲜冻品收入占比82%,是核心收入来源。牛肉干这些规模很小。

随着肉类消费的快速增长及健康消费理念的逐步深入,人们将逐步增加牛肉的消费量。同时,随着

西方文化影响逐步加深,牛排等西式消费也越来越多。

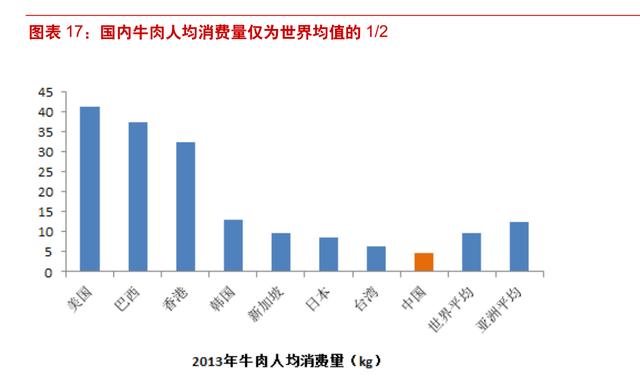

我国牛肉占肉类消费比例仅为世界的 1/2。 我国目前肉类消费主要是猪肉,牛肉占猪鸡牛肉的比例仅为 10%,占比仅为世界水平的 1/2 不到。

国内牛肉消费存 消费存 2 倍空间。我国牛肉人均消费量约 5kg,仅为世界均值的 1/2,亚洲均值的 40%,我国牛肉有较大的发展空间。假设我国牛肉人均消费达到世界均值 10kg,则总消费量接近 1500万吨,以每公斤 60 元计算, 则未来我国牛肉消费市场有望达到 9000 亿元。

因此,牛肉行业的前景还是很光明的。

不过,国内牛肉根本满足不了巨大的市场需求。

我国肉牛饲养由西北牧区向农业经济优势区域转移,已形成东北、中原、西北、西南四个肉牛产业带。

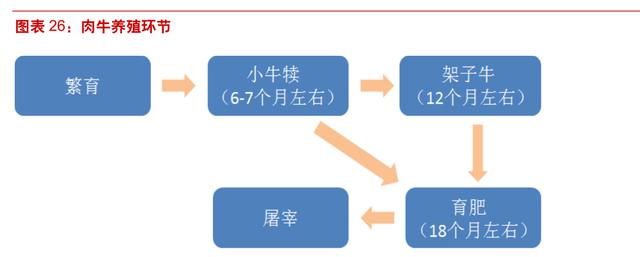

普通肉牛养殖一般分为繁育和育肥两个阶段,育肥 后 再销售给屠宰企业进行屠宰, ,1 头牛一般重 头牛一般重1000 斤 。一般一头肉牛需养殖 18 个月以上,繁育后生出的小牛犊(大概 6-7 个月大)销售给下游进行育肥,育肥企业再育肥 10 多个月;或者育肥企业在市场上购买架子牛(大概 12 个月大),再继续育肥 6、7 个月以上。

繁育主要由农户进行,但繁育投入资产大、回报低,因此愿意繁育的农户越来越少,导致牛源短缺;育肥开始逐步向规模化发展,相对收益较好。 越来越少,导致牛源短缺;育肥开始逐步向规模化发展,相对收益较好。

我国肉牛品种主要有陕西的秦川牛、山西的晋南牛、河南的南阳牛、山东的鲁西牛、东北三省的延边牛,这 5 种牛被誉为我国五大良种黄牛品种。 由于我国黄牛之前主要用于役用,因此其生长缓慢,屠宰率、出肉率不高,并不是带来较好效益的肉牛品种。

国外较为知名的肉牛品种主要有安格斯、利木赞、西门塔尔、和牛。 国外肉牛品种易长肉,屠宰率、出肉率高(安格斯牛屠宰率一般为 出肉率高(安格斯牛屠宰率一般为 60%-65%),适合规模化、工厂化养殖,从养殖来看 ),适合规模化、工厂化养殖,从养殖来看 效益较高。但是国外肉牛对饲料要求高,相应也增加养殖成本,环境适应性相对较弱

目前我国 80%以上肉牛采用黄牛与国外牛种进行杂交,优势互补,品种问题逐步得到解决。但是由于后端育肥的方式、成本问题,导致我国牛肉成本较高。

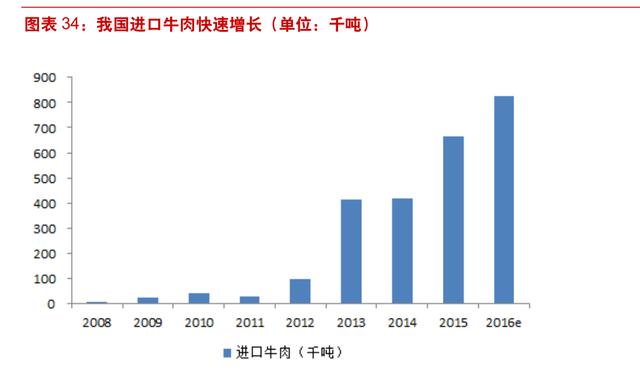

由于我国牛肉的供不应求,进口牛肉 爆发式增长。根据美国农业部数据,2013 年我国进口牛肉开始爆发。

从我国进口牛肉来看,主要分为冷冻牛肉、冰鲜牛肉;草饲牛肉、谷饲牛肉。

冷鲜牛肉对保质期要求较高,因此目前我国进口牛肉主要是冷冻牛肉。

伊赛牛肉(OC:832910)的主打产品也是冷冻牛肉。

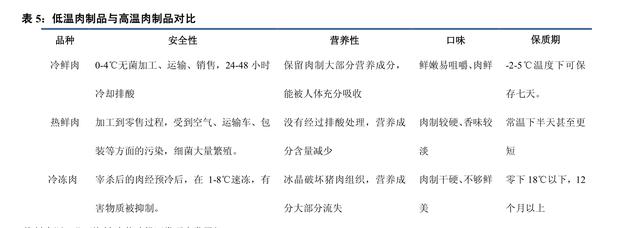

对于热鲜肉、冷冻肉而言,冷鲜肉凭借其独特的优势已受到越来越多消费者的青睐,其生产和消费比例逐渐提高。冷鲜肉严格执行兽医检疫制度,对屠宰后的畜胴体迅速冷却处理,使其在 24 小时内降为 0-4℃,并在后续加工、流通、存放和销售过程中始终保持在 0~4℃冷链条件下。与热鲜肉、冷冻肉相比,冷鲜肉保留了肉制的大部分营养成分,而且鲜嫩多汁、易咀嚼,冷鲜肉在-2-5℃温度下可保存七天。

目前,发达国家冷鲜肉市场占比高达 90%左右,而中国则为 20%-30%左右,潜在的市场空间巨大。随着消费升级的逐步深入,消费者的消费结构发生了相应的调整,消费者对食品安全的重视程度越来越高,中国肉制品行业存在着冷鲜肉和低温肉替代传统生鲜肉的消费升级机会。冷鲜肉最大限度保留肉制的营养成分和风味,其所具备的优势不断凸显。

因此,伊赛牛肉(OC:832910)的冷冻牛肉有被冰鲜牛肉取代的风险。

草饲牛主要在牧区生长,牛肉肌肉里的脂肪量较少,肉质比较老,但是安全性高。 谷饲牛一般用人工配合饲料和草料集约化饲养,当草饲牛只达到某种重量或年纪时,再将牛只集中并以高营养谷饲喂养至少 100 天以上,谷饲牛肉的脂肪量较高,脂肪均匀分布于肌肉组织里,肉质鲜嫩。

我国主要进口的是草饲牛肉,价格相对较为便宜,但随着人们生活水平提高,对价格较高的谷饲牛肉需求快速增长。目前市场上销售的澳洲谷饲牛肉,都是根据牛只喂食谷物的天数来分类,分别有:谷饲 100 天、200 天、300 天、450 天。

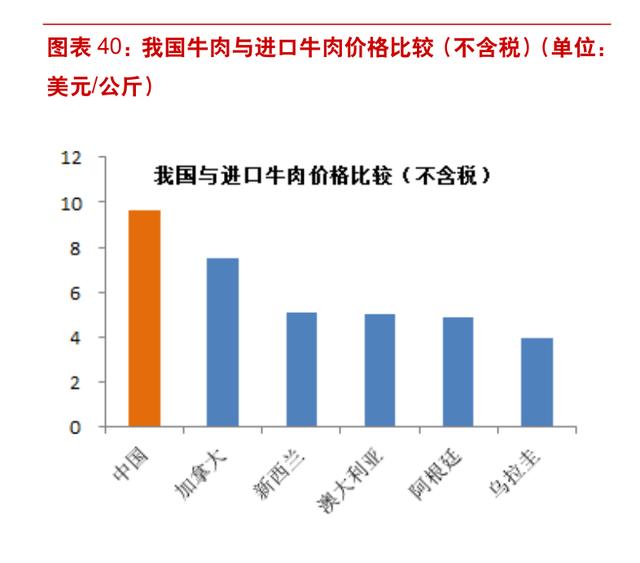

国外草场资源丰富、肉牛品种优良,生产出来的牛肉价格较低,在国内具有较强的竞争力。根据海关总署统计数据, 不考虑关税,2015 年,除了加拿大牛肉价格高于国内价格,其他国家价格均低于国内价格,其中新西兰、澳大利亚价格低于国内牛肉价格约 40%多。

因此,伊赛牛肉(OC:832910)也从国外进口牛肉。

2019年,伊赛公司在率团考察南美牛肉市场后,与全球最大肉食加工巨头巴西JBS集团签订了5年18亿美元的优质牛肉供应协议。这是国内进口优质牛肉的最大单笔订单。

目前,伊赛在拼多多平台上卖的进口牛肉,覆盖产地从巴西到澳洲,品类从牛腱子到筋头巴脑,都通过国外工厂直采,手续齐全,全程可追溯。除了做成原切、烹饪等食材,伊赛还将进口牛肉用于肉制品深加工,比如牛肉干、牛肉丸、酱牛肉等产品。

伊赛的天猫官方旗舰店上,有很多澳洲进口牛肉。牛肉鲜冻品有牛扒牛排牛肋条牛腩牛腱。

我国牛肉屠宰不同于猪肉屠宰已有双汇等龙头企业,行业格局基本稳定,肉牛养殖在国内优势并不明显,使得肉牛屠宰并没有较大的龙头企业, 市场较为分散, 因此海外资源的优势将有利于企业在国内肉牛屠宰占据领先地位。

目前,我国肉牛屠宰加工企业主要由两部分组成,一部分是由核心屠宰企业控制的现代化中高档价值加工链,他们拥有现代化设备、与农户签订供应合约、渠道按在超市销售或者建

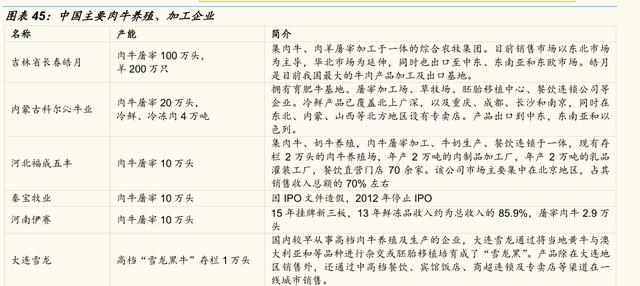

立专卖店铺的方式、遵循中高端消费市场要求加工生产,如吉林皓月、内蒙古科尔沁、大连雪龙、陕西秦宝、 伊赛牛肉等。

另一部分是小规模屠宰点或者屠宰场,大约承担了全国 2/3 的肉牛屠宰量。由于牛源短缺,中国肉牛加工企业普遍存在开工不足现象,据中国畜牧业年鉴统计,规模屠宰厂中,中原产区开工率约为 45%,而西北、东北地区分别为 38%和 33%,而西南地区相对落后,只有 18%。虽然国家政策一直在向规模化屠宰倾斜,但由于受限于地方保护主义,企业自觉度以及消费者的认知,规模化屠宰形成气候还需时日。

根据艾格农业咨询,目前全国正规肉牛屠宰加工企业有 3000 家左右, 国内大型肉牛屠宰企业主要有长春皓月、福成五丰、内蒙古科尔沁、秦宝牧业、伊赛牛肉等,这些企业的产品大多以中高档牛肉产品为主,主要给商场超市、宾馆酒店及食品公司供货。

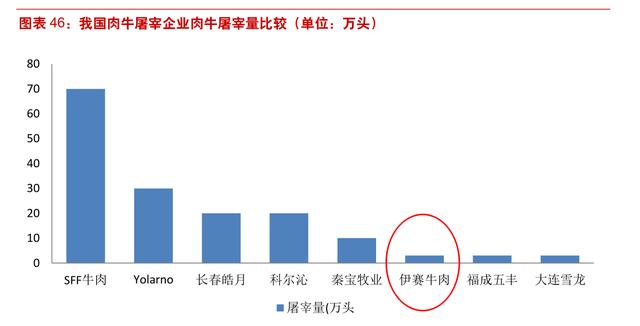

上海梅林旗下的SFF 集团每年的肉牛屠宰量超过 70 万头,光从屠宰量上面来看超过了中国所有大型肉牛屠宰企业的屠宰量,具备强大的竞争实力。

Yolarno 为得利斯(002330.SZ )收购的澳大利亚肉牛屠宰企业。得利斯是国内具有领先地位的肉制品公司,位于山东省诸城市。目前以生猪屠宰、冷却肉、低温肉制品、调理食品加工为主营业务。

听牧肉牛(832151.OC ),主要从事中、高档肉牛的繁育养殖、屠宰分割、初加工、市场营销和餐饮服务等。公司肉牛养殖采用"公司+农户"的模式,针对不同肉牛品种,从农户收购犊牛、架子牛、育肥牛。公司主要产品为中、高档冷鲜、冷冻分割牛肉,公司中档牛肉通过商超、便利店、餐饮酒店等销售渠道向中等收入人群销售,公司高档牛肉通过星级酒店、西餐厅、日韩料理、高端连锁餐厅等向高收入人群销售。公司还拥有全资子公司"听牧牛庄"从事火锅餐饮服务。公司以昆明市为核心,正逐渐将产品推向云南省各地州以及全国一线城市核心市场。

天山生物 :购买禾牧阳光 65%的股权,禾牧阳光成为公司的控股子公司。购入禾牧阳光后,公司将逐步建立"育种基地——育肥基地——牛肉屠宰——牛肉销售"的整个产业链,公司养殖育肥肉牛中大部分采用国际知名的安格斯良种肉牛。公司与农户、农民合作社合作,对其进行繁育指导,然后对农户养殖的架子牛实施回购,在自有的集中育肥基地集中转化育

肥。

西部牧业:年进口 10 万头澳大利亚肉牛隔离屠宰项目。大部分企业是到海外收购肉牛屠宰企业,西部牧业是进口活牛到中国屠宰。

新大洲 A:收购恒阳牛业 100%股权及其关联资产。恒阳牛业是国内最大的牛肉供应商之一,也是国内领先的速冻调理肉制品生产商和中央厨房配送中心。

福成股份(600965.SH )主营业务包括殡葬业和传统畜牧餐饮。畜牧和餐饮是福成五丰的传统板块,其中包括肉/奶牛养殖、肉牛屠宰加工、牛奶生产等畜牧类业务和连锁餐饮业务

天马股份(002122.SZ )以 1800 万澳元的价格收购了澳大利亚 Balfour Downs Station 和 Wandanya Station牧场的全部有效资产,二者占地面积共计 951 万亩。

大康农业(002505.SZ )主营业务:大康农业致力于种猪、仔猪、育肥猪以及饲料的生产消费,拥有独一无二的自然生态+便捷交通优势,立足于种猪资源,创立了公司+基地+养殖大户+农户的经营模式。

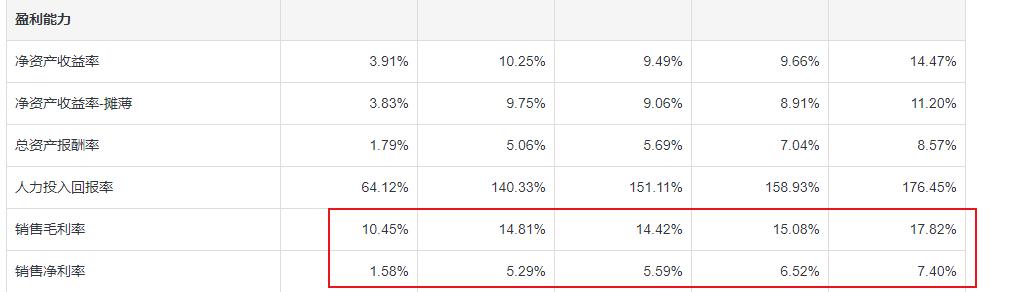

可见,伊赛牛肉在规模方面并无太大优势,再加上竞争激烈,伊赛牛肉的毛利率和净利率都很低,2019年更是创出净利率1.58%的新低。

更糟糕的是伊赛牛肉的商业模式。

伊赛牛肉公司形成了"基地(养殖)+工厂(加工)+专卖店(销售)"的经营模式。公司肉牛养殖由焦作地区规模养殖的农村合作社外协养殖,公司专注于肉牛屠宰、加工及销售。

这些供应商都是需要现付的。其中还有个人客户,金额高达1529万,非常不规范。

公司采取经销商代理销售制和直营专卖店网络销售制。公司专卖店网络主要以郑州为中心,面向河南、辐射全国,全国已开办 600 余家伊赛牛肉直营店和加盟店。公司客户主要集中在京津唐等环渤海湾地区,上海、南京等长三角地区,深圳、广州等珠三角地区,武汉、郑州等华中地区。公司B2B 主要客户有呷哺呷哺、丹尼斯、众品实业、山东喜旺、永达食品、三全食品、思念食品、海底捞、永和大王、天方食品等。

这些客户却付款周期长,存在3965万的应收账款。看起来占资产比例不高,但大部分是很容易倒闭的餐饮业,还有个人客户,因此风险极高。

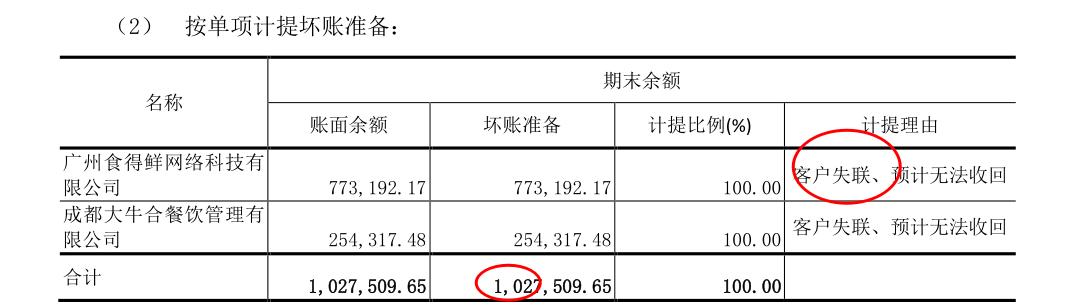

比方说,广州食得鲜、成都大牛这两家已经失联,102万打水漂了。

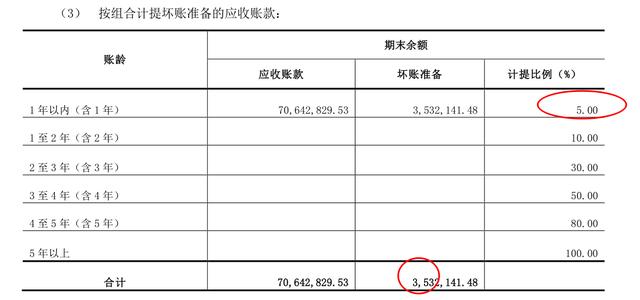

在如此高风险下,公司的应收账款计提比例却很低。

1年以上的应收账款居然没有计提坏账准备。

因此,公司的利润虚胖,明显是通过会计手段调高了。

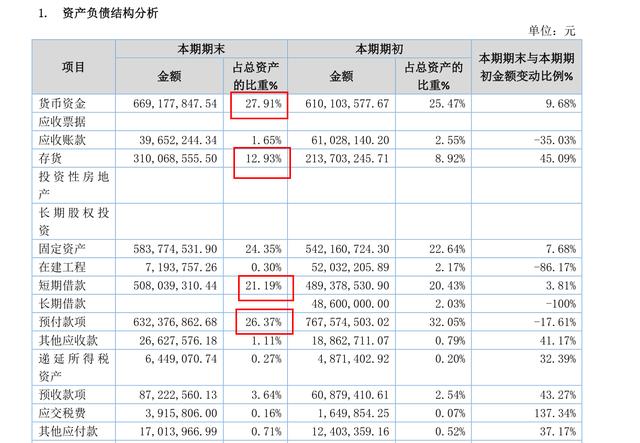

与此同时,预付款项却达到了6.3亿。

这导致公司大部分时间经营现金流远小于净利润。

为了维持公司运作,伊赛牛肉只能高额借款,2019年借款额高达5.08亿。

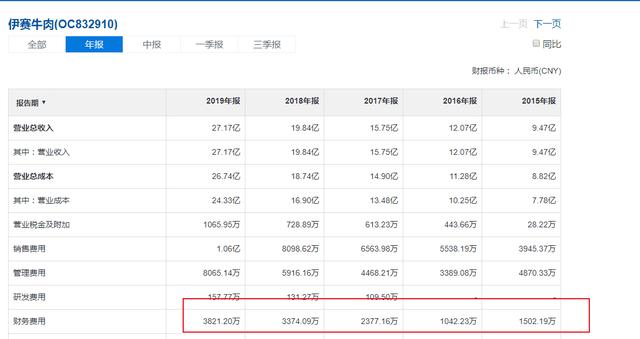

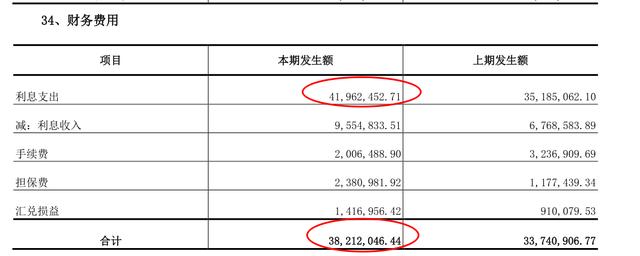

每年的财务费用都在几千万,严重侵蚀利润。

2019年利息支出 4196万,已经高于4198.54万的扣非利润。(这利润还有很大水分)

所以,别看这家公司每年利润几千万,甚至上亿,那都是纸上富贵,其实就是给银行打工的,非常缺钱。

公司从不现金分红,也侧面印证了这一点。

再考虑到公司有潜在的食品安全风险,万一哪天出点事就惨了,目前0.83的股价,15倍的PE,都算高估了。

回复

回复