会员

会员 下载APP

下载APP

5G的热闹还在眼前,5.5G的时代正悄然来临。

今年2月底,一年一度的世界移动通信大会(MWC)在巴塞罗那召开,华为、OPPO、小米等多家中国厂商参加,5.5G(又称5G-Advanced)成为会展上的关键词。

10月11-12日,华为主办的2023全球移动宽带论坛又将主题定为“Bring 5.5G into Reality”,将5G-A(5.5G)带入现实。

5.5G作为5G升级演进的平滑过渡,将从“泛在千兆”迈向“泛在万兆”,这意味着更快的速度、更低的时延、更多的连接数,也意味着更多样的应用场景和商业模式,以及更多的5.5G产业链崛起机会。

其中,LCP就是产业链中极为重要的一环,甚至被誉为“超级工程塑料”、“扼住5G咽喉的关键材料”,“5.5G-6G时代百倍潜在增量的重要材料”,其重要性和价值量足以彰显。

风云君今天要聊的这家公司,号称“全球唯一一家打通LCP全产业链”——普利特(002324.SZ),能在这场5.5G盛宴中把握住机会吗?

一、一把锋利的矛——LCP

1、LCP:最理想的5.5G信号传输材料

LCP全称液晶高分子聚合物,是一种介于晶体和液体之间的中间相态聚合物,兼具液态流动性和取向有序性。

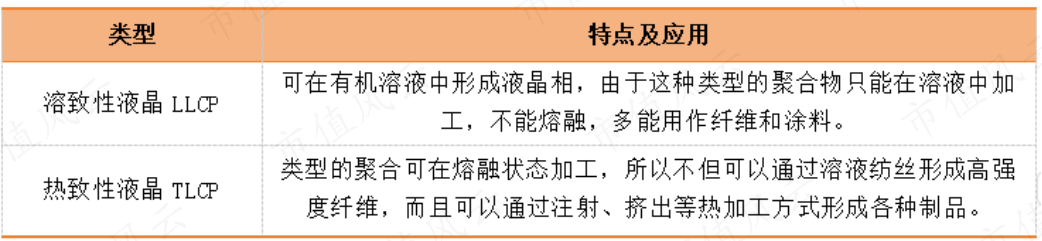

根据形成液晶相的条件,可分为溶致性液晶(LLCP)和热致性液晶(TLCP)。后者应用领域更广,也是普利特重点布局的领域。

TLCP又根据热变形温度高低,可分为高热耐型(Ⅰ型)、中耐热型(Ⅱ型)和低耐热型(Ⅲ型)。其中Ⅱ型综合性能优异,是目前市占率最高的产品类型。

普利特的产品覆盖Ⅰ、Ⅱ两种类型,也是目前国内唯一一家拥有这两种LCP树脂合成工艺技术的公司。

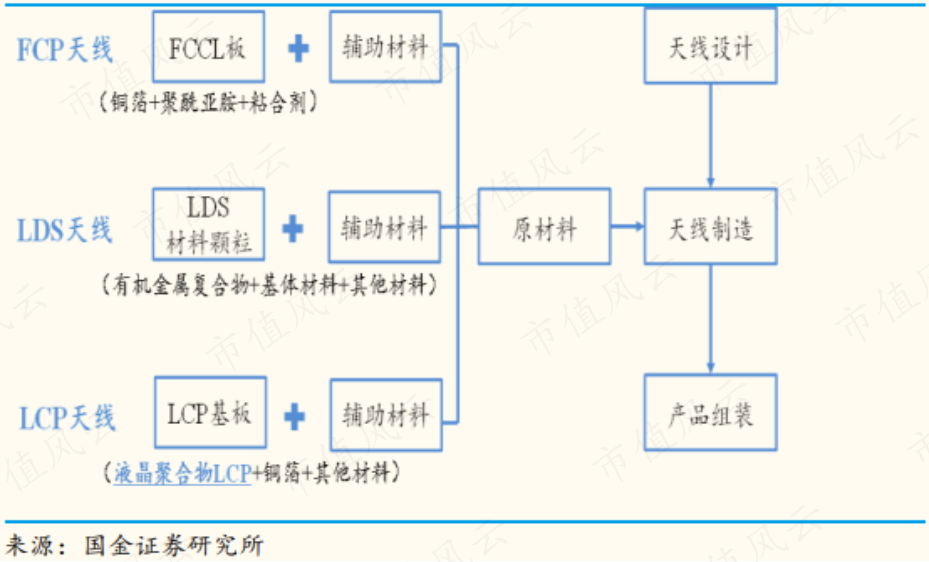

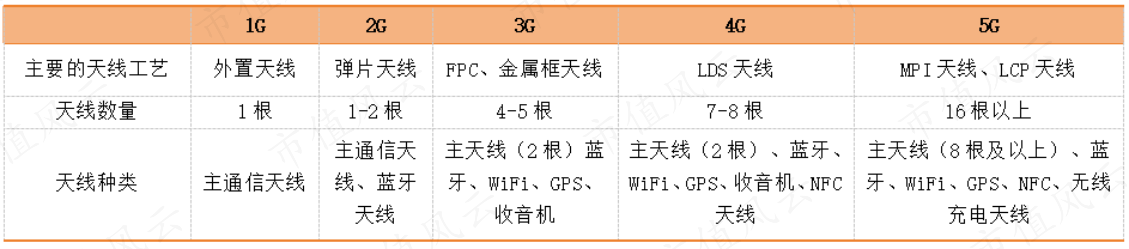

鉴于LCP在高频段表现出极低的介电常数和介电损耗,因而常被用作信号传输材料,例如天线。

目前主流的天线基材主要是PI(聚酰亚胺),但在高频率损耗偏大且可靠性不佳,无法适配5G需求,因此MPI(改性聚酰亚胺)应运而生。

而5.5时代,信号传输要“更高频、更高速、更高通量”,传输速率提升10倍,MPI的能力也难以适配,更高频率的信号传输要求交棒到了LCP手中。

LCP的损耗值仅有0.2%-0.4%,比PI电磁损耗小10倍左右,再考虑低吸湿、耐腐蚀、阻燃性等优异性能,目前在国际上被公认为是理想的5.5G信号传输材料,已被应用在iPhone、华为等手机品牌的部分机型上。

随着1G-5G升级迭代,信号传输要求越来越高,手机天线使用数量也明显增多,5G已达到16根以上,5.5G、6G只会更多。

2、LCP百亿市场,有望迎来爆发

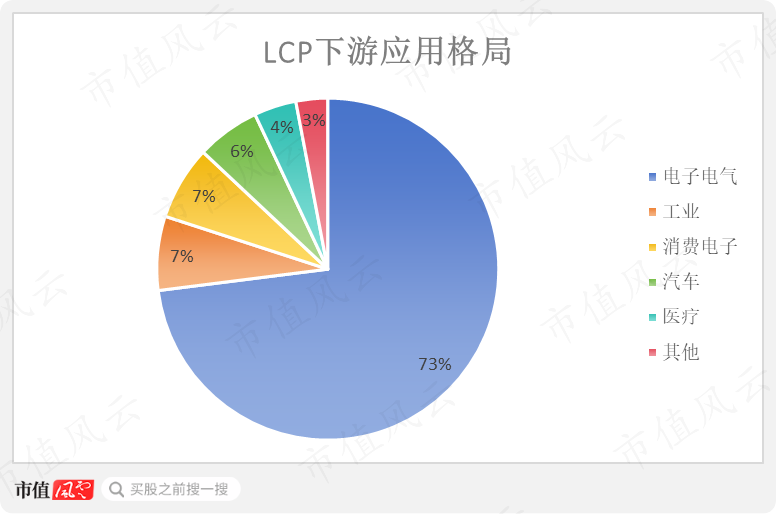

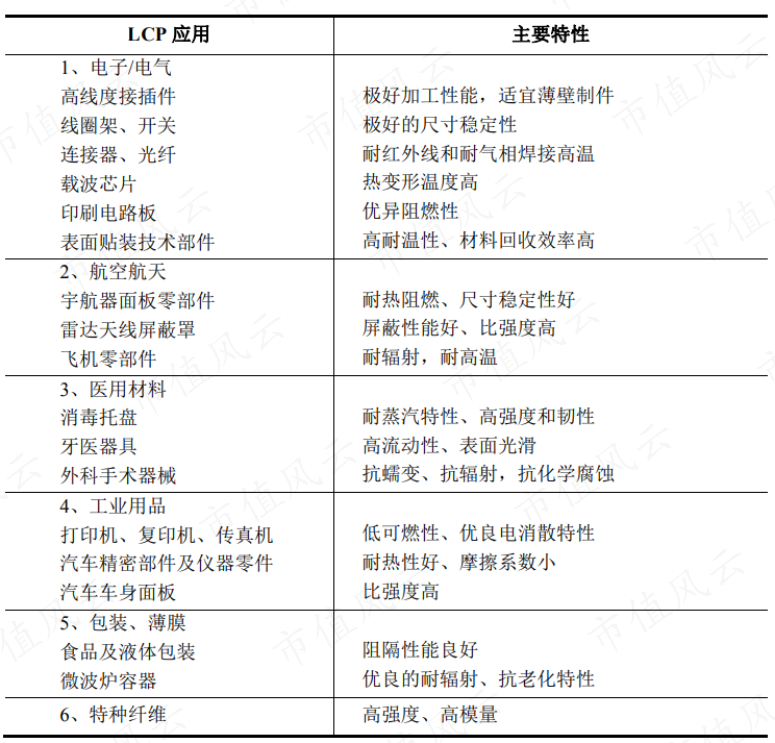

但其实,放眼整个LCP的下游应用市场,手机天线的占比并不算大,2021年仅有7%;更大的应用市场在电子电气领域,占到整个市场的70%以上;工业、汽车、医疗等领域占比均在3%-7%范围。

具体产品包括电子电器领域的高密度连接器、线圈架、线轴等;汽车工业领域的燃烧系统零件、隔热部件、精密零件等;航空航天领域的雷达天线屏蔽、耐高温耐辐射外壳等。

随着应用领域的不断拓展,5G-5.5G通讯、物联网、人工智能、新能源汽车等渗透率提高以及LCP对传统材料的替代,其市场规模有望增速递进。

根据P & S Intelligence测算,2022年全球LCP市场规模为13.13亿美元,约合95亿人民币,未来复合增速约为7.6%。国内LCP市场增速要稍快一些,目前需求约占全球总需求的50%,是全球最大的LCP消费市场。

3、LCP“卡脖子”材料,全球唯一一家拉通产业链

说完下游应用,再回过头看看产业链。

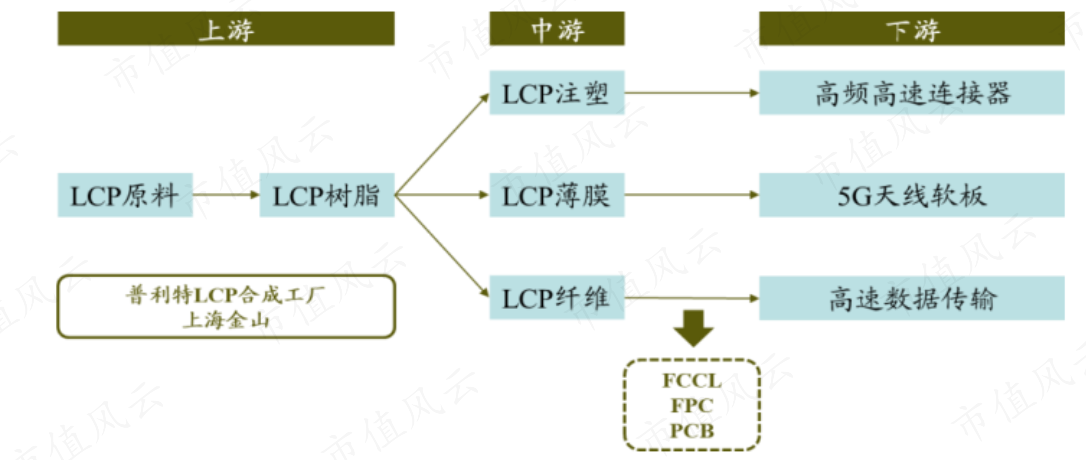

LCP本质上是种合成材料,核心原材料是LCP树脂。

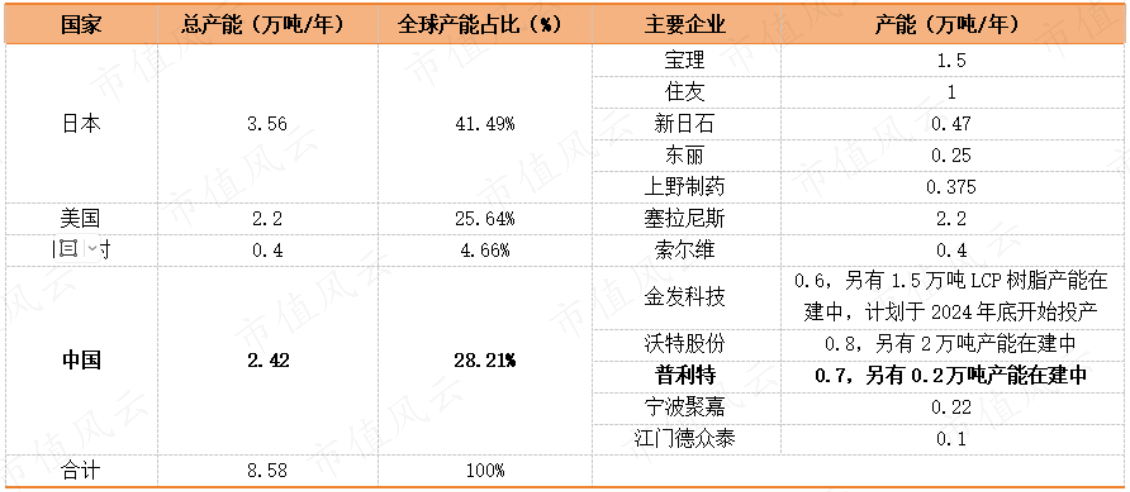

这些年来,美、日厂商一直是LCP树脂材料市场主力军,2022年产能占到全球产能的67%。但国内厂商也逐渐抢到一席之地,2022年产能合计2.42万吨,近乎达到全球总产能的30%,相较去年增长了近3个百分点。

普利特以7,000吨现有产能位于国内第二,仅次于沃特股份(002886.SZ),与金发科技(600143.SH)相差不大,另外有2,000吨产能正在建设中。

LCP树脂也分为不同等级,代表着不同的技术难度:

一些注塑级LCP树脂常用作生产连接器等价值量不高的产品;

相对高端的树脂可生产LCP薄膜和LCP纤维,用于天线、PCB、FPC等终端产品上,价值量很高。

普利特、金发科技、沃特股份这三家厂商均未披露薄膜级LCP树脂的产能建设和放量情况,上文统计的LCP树脂产能中有多少产能真正属于高价值级LCP树脂材料,并不明确。

往下游看,刚刚提过的5.5G时代天线材料,正是LCP薄膜,也是目前的关注焦点。

LCP薄膜拥有很高的技术壁垒和工艺难度,难点一在于配套的制膜树脂具有很大的合成难度;难点二在于成膜技术难度大,产品良率难稳定。

相比之下,难点二的攻克要更为艰难,之前基本上被日本可乐丽和日本村田两家厂商垄断,如苹果LCP天线几乎由日本村田独家供应、华为LCP天线则主要由日本可乐丽供应。

传闻日本可乐丽的LCP薄膜业务毛利率高达80%-90%,间接验证了其工艺技术的难度。

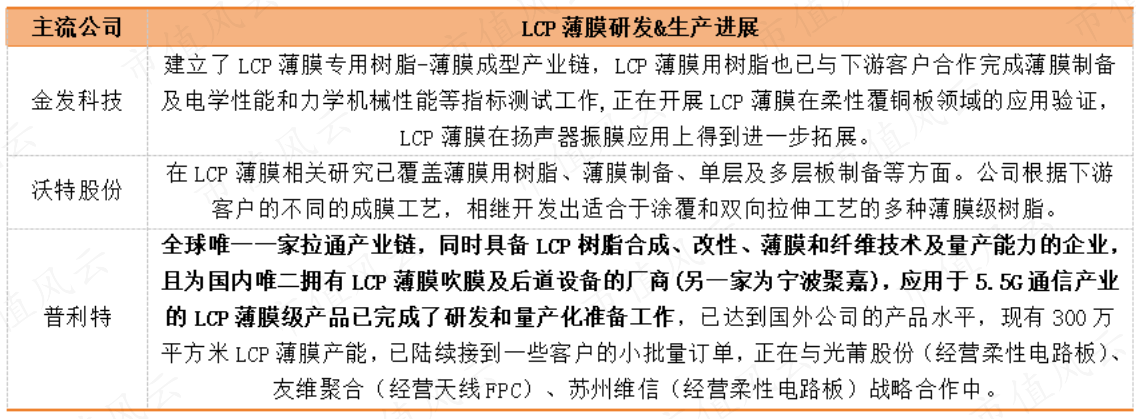

国内厂商也正在加紧追赶,根据最新调研,金发科技、普利特、沃特股份均在LCP薄膜的两个关键难点上取得了突破性进展。

其中,沃特股份的相关研究覆盖薄膜用树脂,薄膜制备等环节,并在最新调研中表示“开发出薄膜级树脂”;

金发科技在去年提及“建立了树脂-成膜产业链”,正在与下游客户开展指标测试、应用验证等。

对比来看,普利特的研发及生产进度更快一步。

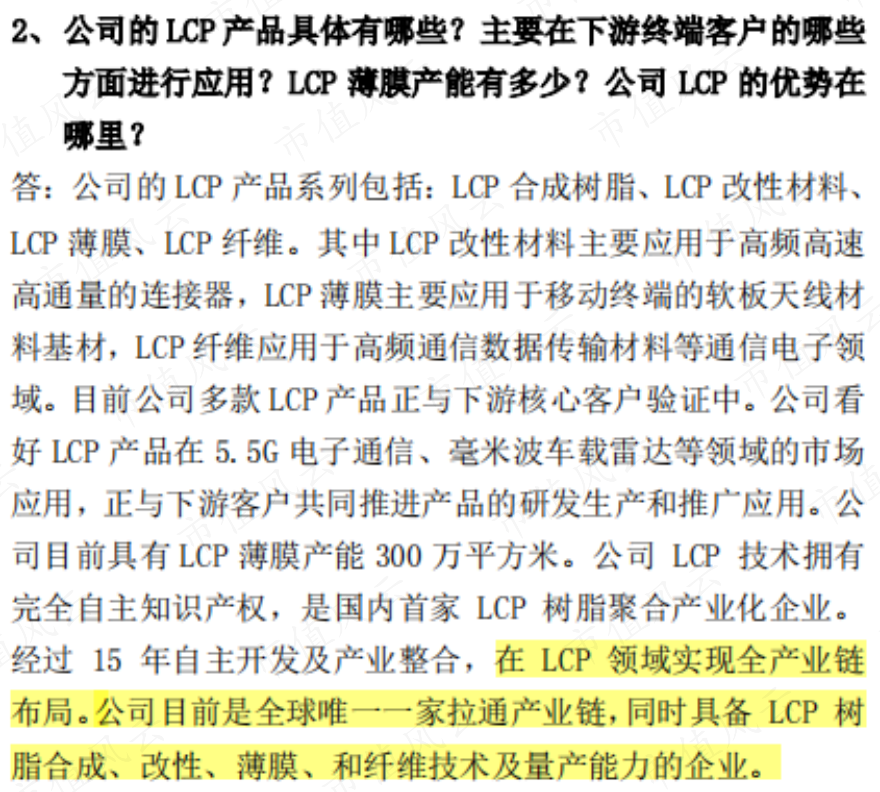

作为国内唯二拥有LCP薄膜吹膜及后道设备的厂商,其应用在5.5G通信产业的LCP薄膜级产品已研发完成,部分性能指标达到国际水平。

普利特现有300万平方米LCP薄膜产能,接到一些小批量订单,并与更多客户开展合作中。金发科技、沃特股份仍处在研发或测试中,未提及产能或放量情况。

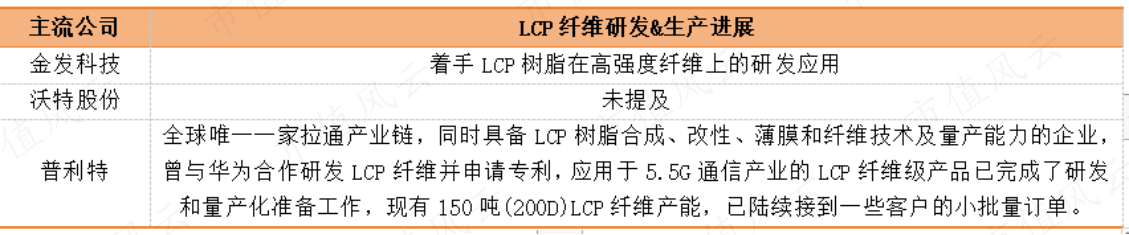

再来看看LCP纤维,其全球竞争格局与LCP薄膜大致相同,普利特在研发、产能及订单上也更为领先,现已具备150吨产能,并小批量供货。

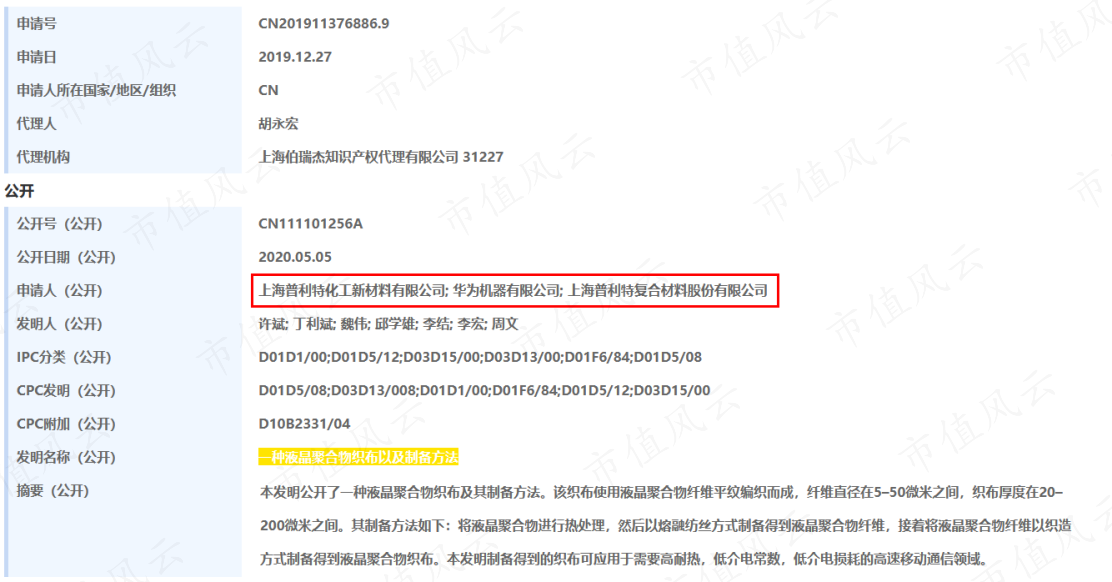

前几年,普利特一直与华为合作研发LCP纤维,并获得发明专利,后受制裁影响项目停止,如今能否重启存在不确定性。

另外,2021年普利特引入战略投资者恒信华业,坊间曾有传闻恒信华业是小哈勃(华为哈勃投资),部分管理团队来自华为。

不过,近两年恒信华业数次减持普利特股份,其持股比例已从5%降至0.91%。

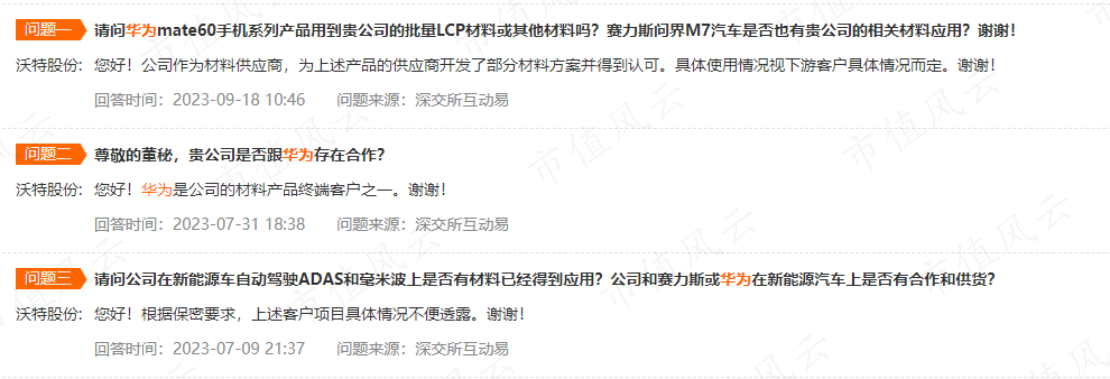

另外,近段时间沃特股份因LCP材料进入华为供应链,受到了不少关注,但未明确披露具体供应何种材料。

整体来说,普利特已具备LCP树脂合成、改性、薄膜及纤维的工艺技术,是全球唯一一家在技术层面拉通LCP产业链的企业,打破了以往的外企垄断,即使是在LCP领域一向强势的日本厂商也多是聚焦树脂或薄膜某一细分环节。

但即便是普利特在多个环节具备量产能力,也只是接到了一些小批量订单,尚未实现大规模供货,想要规模化放量还要看大客户的认可度。

往大了看,通信产业国产化势在必行,任意一环被卡脖子都将影响国产化进程。LCP就是这样的一环,虽小但重要,壁垒高难突破,三家公司正逐渐打破垄断,迎来国产曙光,值得期待。

二、一面坚固的盾——改性塑料

1、改性塑料行业老三

研发新技术,自然要有基础业务当底气。普利特的底气,源自于深耕了20余年的改性塑料,2023年上半年贡献了营收的六成以上。

提起改性塑料,市值风云的老朋友们应该都不陌生,金发科技、会通股份(688219.SH)都是行业内的佼佼者,金发科技更是全球改性塑料龙头。

改性塑料是个笼统的概念,包含众多细分产品,可应用至汽车、电器、电子、新基建、新能源、现代农业、现代物流、轨道交通、航空航天、高端设备、医疗健康等方方面面。

与金发科技的多领域、多品类布局不同,普利特的产品主要应用在汽车领域,下游客户涵盖宝马、奔驰、大众、通用、福特、克莱斯勒、比亚迪,上汽,吉利、长城、长安、奇瑞等车企。

经过20多年的自研以及2015年4.33亿收购美国WPR,普利特得以发展壮大,现已成为国内改性塑料头部厂商。

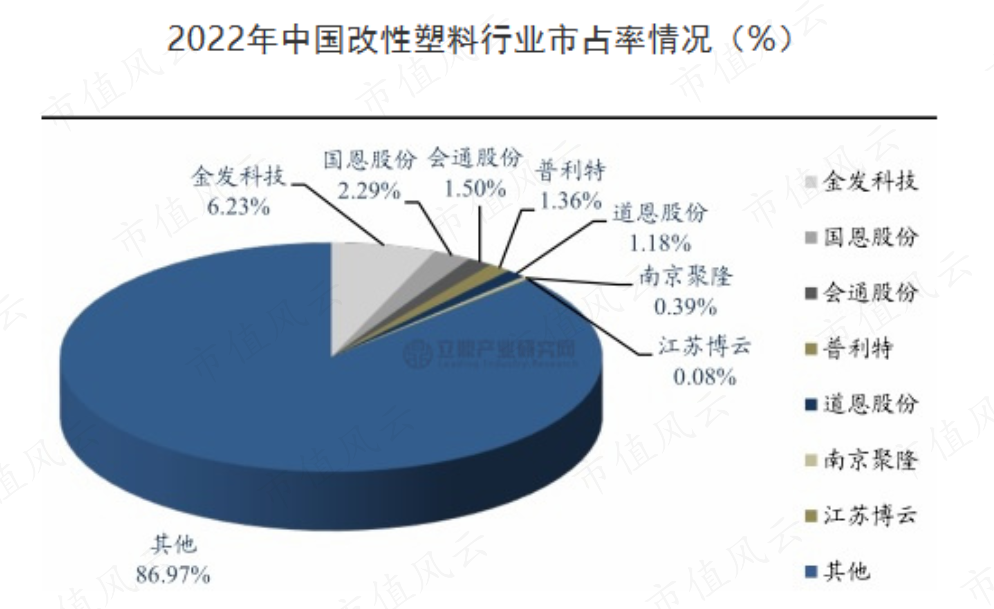

2022年,其改性塑料业务以56.72亿营收,位居行业第三,仅次于金发科技(116.52亿)、国恩股份(002768.SZ,75.97亿)。

但按产量测算,普利特以39万吨位居行业第四名,国内市占率约1.36%,稍次于金发科技(180万吨)、国恩股份(66万吨)、会通股份(43万吨)。

而这“第三”与“第四”的差异,也在侧面说明了车用改性塑料的价值量较高。

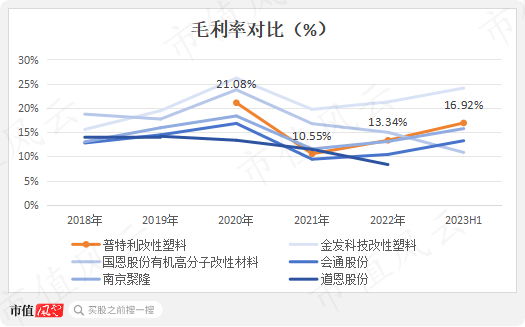

毛利率方面,普利特基本排在行业中上游,2023年上半年达到16.92%,仅次于全球龙头金发科技。

近两年,随着大宗商品价格回落,行业整体毛利率回升,普利特的改性塑料毛利率也从2021年的10.55%增至2023年上半年的16.92%,增长超6个百分点。

2、产品契合轻量化,营收CAGR 16.36%

目前,普利特的微发泡材料技术、低密度材料技术、薄壁化材料技术、以塑代钢技术等均处于行业领先,还被国家工信部认定为专精特新“小巨人”。

特别是“以塑代钢”,很适合汽车轻量化的主流趋势,一般1kg塑料可以替代2-3kg钢等更重的材料。

传统燃油车重量每减少100kg,百公里耗油量降低0.3-0.6L,CO2排放量降低5-8g;纯电动汽车重量每减少100kg,可行驶里程增加10%,节约电池成本15-20%。

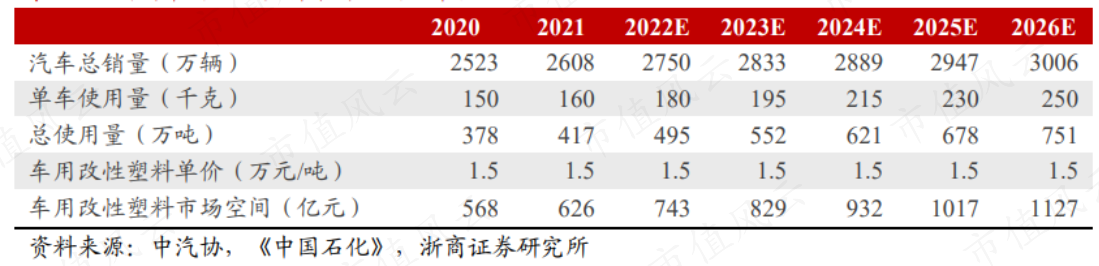

由此,车用改性塑料的下游需求越发增长,应用范围也从最初的内饰件逐步发展到外饰件、发动机周边部件等。据统计,预计2026年我国车用改性塑料料市场空间达1,127亿元。

受益于此,普利特的改性塑料营收规模稳步增长,2019-2022年CAGR为16.36%。2023年上半年,实现26.49亿,同比增长10.37%。产能利用率也近乎满产,2022年达到98.11%,产线较为紧张。

此外,2022年的营收增长可能也受到LCP小规模量产的加持。

三、百亿投资锂电池,终点还是卷进价格战?

1、进军锂电池,半年贡献14亿业绩

2022年,普利特还赶了场热闹——锂电池。

去年4月,普利特斥资11.41亿元,收购了一家海四达电源79.79%股权,确认2.32亿商誉。

海四达电源成立于1994年,算得上一家老牌电池厂商,也是国内较早实现锂电池技术产业化的企业之一,现主营三元圆柱锂电池和磷酸铁锂电池。

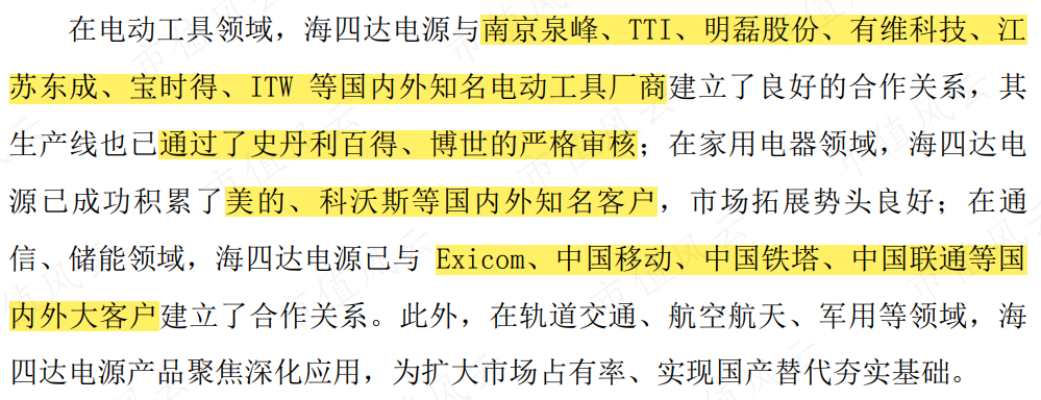

下游客户不乏ITW、美的、Exicom、中国移动、中国铁塔、中国联通等国内外大客户,还通过了史丹利百得、博世的严格审核。

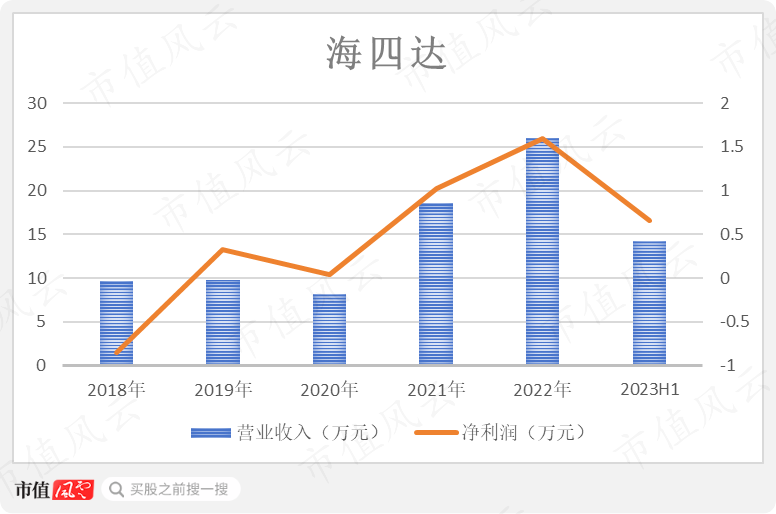

近几年,随着锂电池行业起势,海四达业绩整体实现较快增长,2023年上半年营收14.25亿元,同比增长23.27%,贡献普利特同期总营收的35%。

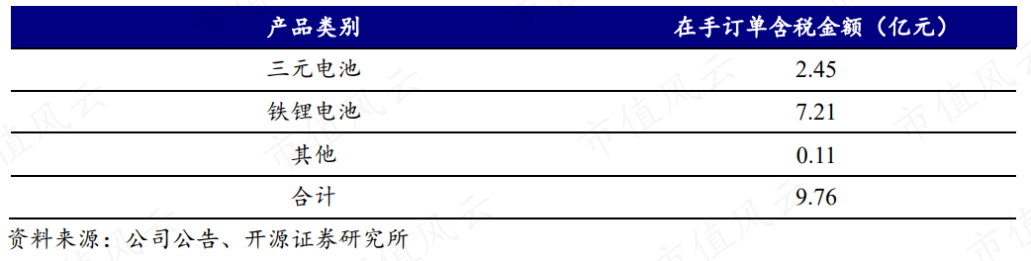

截至2023年6月,海四达在手锂电池订单近10亿,无需过多担心短期的营收增长。

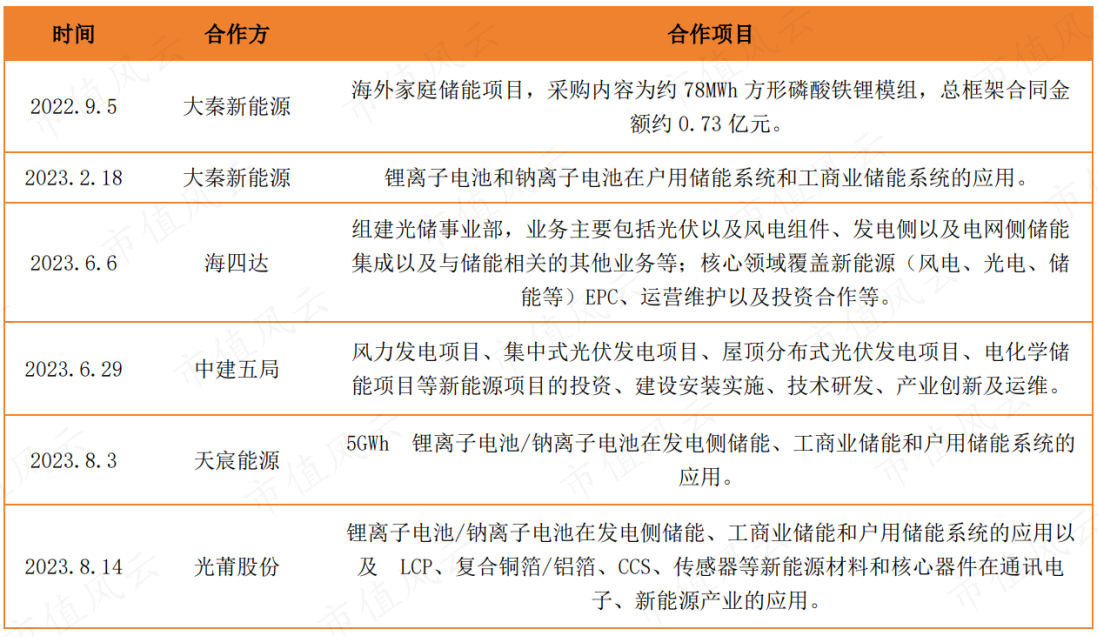

另外,普利特还在向储能领域拓展业务,2022年下半年起陆续收获了大秦新能源、中建五局等数个储能合作项目。

如果故事只讲到这里,似乎海四达还不错,表现可期~

2、产品应用不高端,毛利率下降8个百分点

但也有不小的隐患,比如逐渐显现的增收不增利,2023年上半年净利润0.66亿元,同比小幅下滑了4.35%。

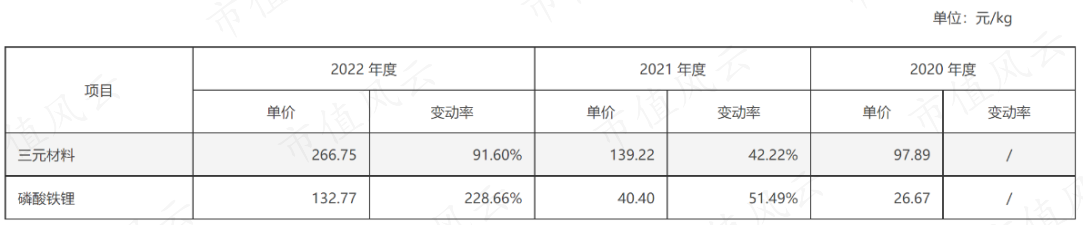

背后原因主要有三:一是上游成本问题。近两年,三元材料、磷酸铁锂等主要原料价格飙升,压缩了电池厂商的利润空间。

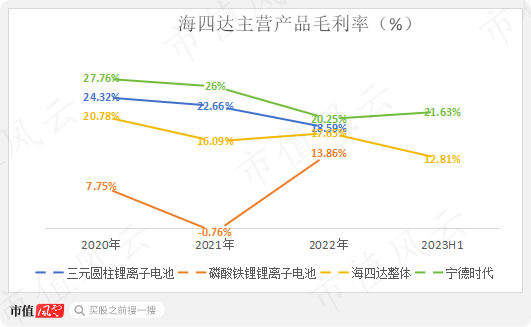

第二点是海四达的产品主要应用在电动工具、智能家电、通信后备电源、储能等偏低端领域,对锂电池的要求比起高性能更倾向于低价格,特别是在如今锂电池厂商白热化扩产的背景下,海四达的利润空间受压,甚至要牺牲利润抢市场。

综合作用下,海四达的毛利率一路下滑,2023上半年仅有12.81%,相较2020年下滑8个百分点,相较宁德时代更是低了近9个百分点。

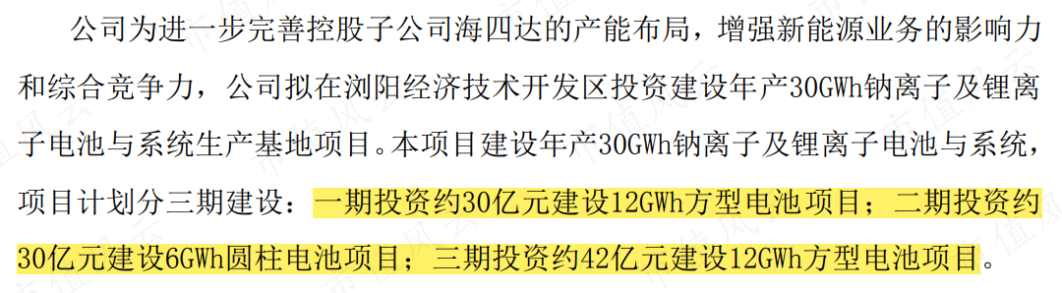

另外,普利特也卷进了这场扩产队伍中,拟使用自有或自筹资金投资102亿,建设年产30GWh钠离子及锂离子电池项目。

102亿对于普利特来说是个什么概念呢?截至2023年9月末,其总资产也不过114亿。

2023年8月,普利特最新定增了10.8亿,用于建设锂离子电池项目,新建产线仍是瞄准原来的偏低端领域。再算上目前账面上的货币资金18亿,还差出73亿。

更何况,这个时间点开始扩产能,还能分上一口汤不?

四、十年赚了15亿,举债扩产压力不小

最后落脚到报表上。

2022年以前,普利特的收入一直由改性塑料支撑着稳步前进,2013-2021年CAGR为14%。

2022-2023年前三季度,受收购海四达并表影响收入大增,分别实现67.58亿、64.97亿,同比增长38.76%、51.77%。

利润十年里大起大伏,也符合化工行业的周期性特征,利润大跌的2018、2021年都是化工原料价格上涨的年份。

2022年-2023年前三季度,凭借海四达的利润加持,普利特归母净利润达到2.02亿、4.02亿。

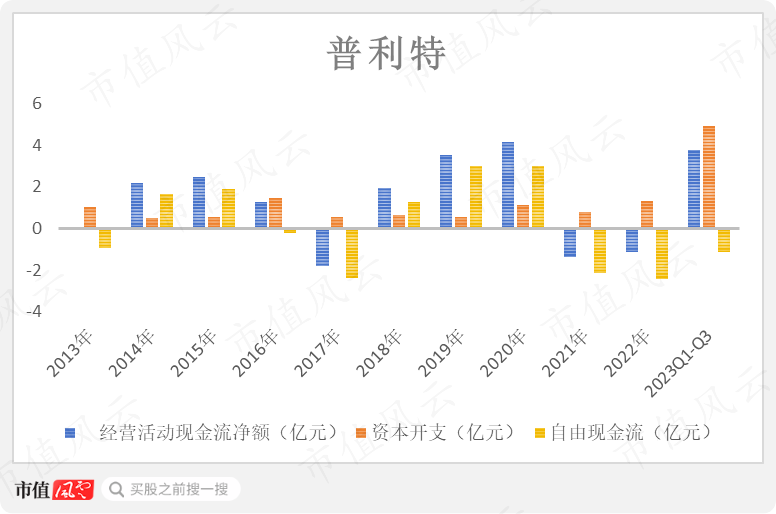

现金流的表现基本跟着利润走,同样与化工行业的周期性相关,多数年份的经营活动现金流保持为正,仅有2017、2021年由于上游化工原料价格大涨而增加了现金流出,经营活动现金流为负。

总的来说,2013年至今靠着经营活动累计净流入15.02亿。

随着近两年进军锂电池,普利特忙着扩建产线,资本开支有所增加,2023年前三季度达到4.91亿元。

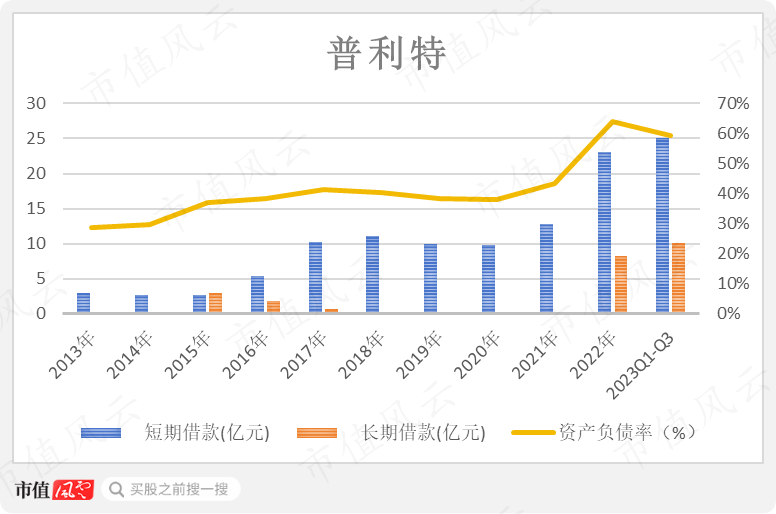

为了进军锂电池,近两年普利特也是加大了举债规模,截至2023年三季度末,长短期借款合计35.15亿,相较2021年增加了22.42亿,同期资产负债率也是提高至59.39%,偿债负担不小。

2020年至今,普利特股价涨势不错,特别在进军锂电池后不久涨至上市后最高价21.12元/股。而实控人周文、其兄弟周武及二人控股的翼鹏发展,在此期间多次以协议转让或二级市场交易的方式减持股份,合计套现14.55亿。

早几年,兄弟二人也多次增持过股份,但金额多在一两千万上下,即使扣除掉增持金额,周氏兄弟也套现超11亿。

五、结语

总而言之,普利特有值得肯定的点,改性塑料稳定支撑着业绩增长,全产业链布局LCP有望打破外企垄断,这就好比一把锋利的矛和一面坚固的盾。

但也有令人诟病的地方,诚然锂电贡献不俗增量,但百亿投资扩产能否见效?甚至不惜举债数十亿,偿债压力并不轻松。

更为关键的是,公司口口声声喊着打破垄断、国产替代、全球唯一,实控人一家却早早套现到手15亿。

最后瞧瞧吾股评级,2473,排在市场中游。

回复

回复