会员

会员 下载APP

下载APP

本文首发于公众号:价值盐选

今天我们分析一下IGBT这个领域的发展趋势,再了解一下国内比较有名的公司。

最近功率半导体IGBT非常火爆,但由于这个领域比较专业,再加上很多人对该产品并不熟悉,觉得这是个高科技领域,投资比较难。

其实这个行业并不是很复杂,反而是个增长确定性很高的行业,技术迭代并不是很快,还有一定的行业壁垒,是个能赚钱的行业,未来几年的发展路径清晰可见。

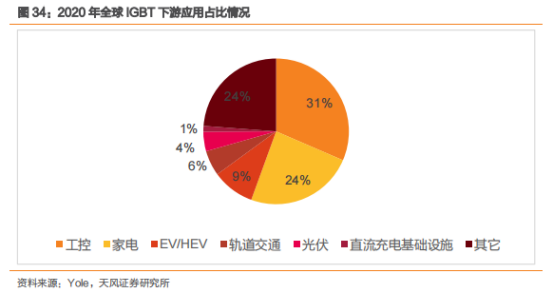

IGBT在工控及自动化、新能源车、电机节能、光伏和风电等领域都有广泛应用。随着新能源产业链发展,IGBT需求大增,2020年全球市场规模达到54亿美元,预计2026年增长至84亿美元。

新能源汽车是IGBT各应用中增速最快的市场。Yole预计2020–2026年,新能源汽车用IGBT市场规模将从5.09亿美元增长至17亿美元,年复合增长率达到22.26%。

IGBT是决定电动车性能的核心器件之一,主要应用于BMS电池管理系统、DC/DC转换器、电动控制系统、空调、OBC车载充电机系统等多个部件,在智能汽车中具有不可替代的作用。

而且由于汽车电子使用环境较为复杂,一旦失效可能引发严重后果,所以车规级IGBT产品的要求高于工控类和消费类IGBT。

目前IGBT约占电机驱动系统成本的一半,而电机驱动系统约占整车成本的15–20%,这意味着IGBT约占整车成本的7%–10%。

随着新能源车动力性能增强,IGBT组件使用个数还在提升,带动了IGBT整体价值量增加。

使用IGBT的车型大体可分为物流车、大巴车、A00级、A级以上四个大类。

物流车IGBT单车价值量在1000元,8米大巴单车价值量为3000元,10米大巴价值量为3600元,A00级汽车单车价值量约为600–900元,A级车单车价值量最高可达3900元,由此可见IGBT市场空间广阔。

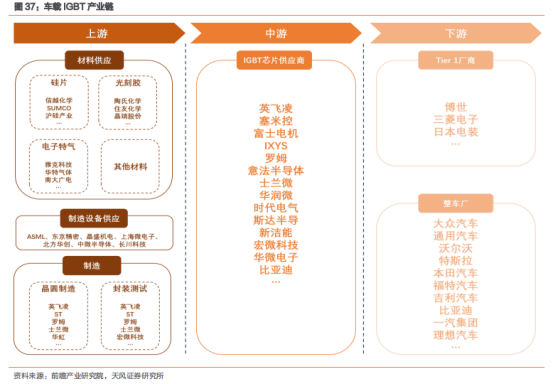

IGBT厂商在汽车产业链中处于中游位置,存在较高的行业壁垒。

在车载 IGBT 产业链中,认证壁垒是 IGBT 厂商进入车载市场的壁垒之一。IGBT 厂商进入车载市场需要获得 AEC-Q100 等车规级认证,认证时长约为 12~18 个月。

而且在通过认证门槛后,IGBT 厂商还需与整车厂商或 Tier 1 供应商进行市场约 2~3 年的车型导入测试验证。

在测试验证完成后,整车厂商也往往不会立即切换,而是要求供应商以二供或者三供的身份供货,之后再逐步提高装机量。

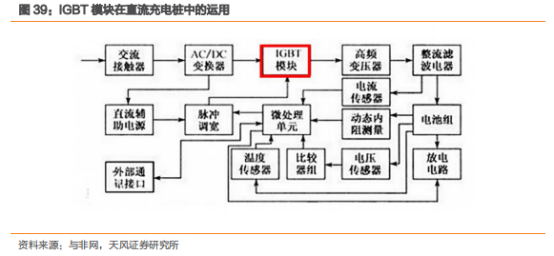

同时,IGBT还广泛应用于充电桩中。

根据充电方式不同,充电桩可分为直流桩、交流桩和无线充电,目前充电桩主要以直流和交流为主。

交流桩充电慢,只提供电力输出,没有充电功能,需要通过车载充电机为电动车充电。而直流桩充电快,与交流电网连接,直接为电池充电。

IGBT模块在充电桩中负责功率转换,是充电桩的核心器件之一。

随着新能源车普及,充电桩市场也在不断扩大。

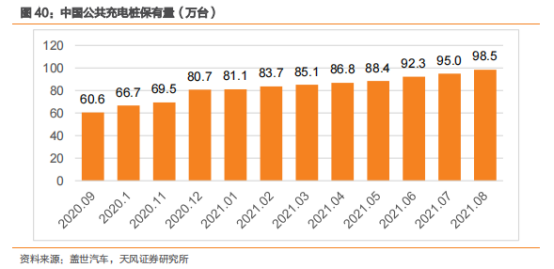

2020 年 9 月至 2021 年 8 月,我国公共充电桩保有量从 61 万台增长至 98 万台。

根据中国充电联盟的数据,2020 年,我国充电桩市场中,直流电桩约为 30.9 万台,占比约为 38.3%;交流桩约为 49.8 万台,占比约为 61.7%。

在直流充电桩中,IGBT 占原材料成本的 20~30%。虽说这部分市场比较小,但充电桩的部署对扩大新能源车保有量来说至关重要。

同时,双碳计划为光伏、风电打开发展天花板。而IGBT也常被用于光伏、风电等新能源领域。

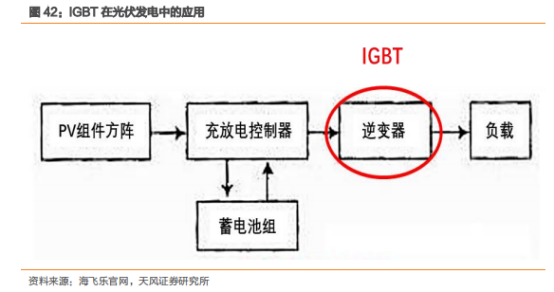

IGBT 在光伏市场中主要应用于光伏逆变器。逆变器是太阳能光伏发电系统中的关键部分,是将直流电转化为用户可以使用的交流电的必要过程,也是太阳能和用户之间相联系的必经之路。

采用 IGBT 作为太阳能光伏发电关键电路的开关器件有助于减少整个系统不必要的损耗,使其达到最佳工作状态。

受益于各国对新能源的推广,全球光伏新增装机量 GW 级市场增大,2019 年底累计光伏装机容量超过风电装机,成为仅次于煤炭、天然气、水电的全球第四大发电来源。

光伏逆变器需求也快速增加。2013~2019,全球光伏逆变器量从 39GW 增长至 127GW,年复合增长率达到 22%,预计将于 2025 年增长至 327GW。

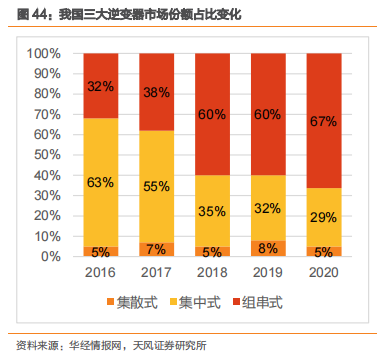

光伏逆变器主要可分为集散式、集中式和组串式。集中式光伏逆变器采用大电流 IGBT,组串式光伏逆变器功率较小,IGBT 被用于其功率开关零部件。

同样的功率下,组串式光伏逆变器数量多于集中式光伏逆变器。随着组串式逆变器应用占比的提升,光伏用 IGBT 数量有望有所增长。

券商预计2020年光伏逆变器用IGBT全球市场空间为43.7亿元,2025年有望达到99.1亿元,CAGR高达17.79%。

IGBT 在风电市场中主要应用于风电变流器。风电变流器作为风力发电机组的关键部件之一,可以使风机处于最佳发电状态。

同时风电变流器将风力发电机发出的频率、幅值不稳定的电能转换为频率、幅值稳定的、且符合电网要求的电能后并入电网,变流器正是依靠IGBT才能提高风电系统的功率等级。

根据中商产业研究院预测,2021~2025年,我国风力发电量将从 82944.8 亿千瓦时增长至 99707.9 亿千瓦时。IGBT 用量将随着风电普及而提升。

IGBT还广泛应用于家电、工控、轨道交通等领域。随着变频家电渗透率不断提高,工控中电焊机产量不断扩大,以及高铁路网规模扩张引发动车组需求量提升,对IGBT需求量也会上涨。

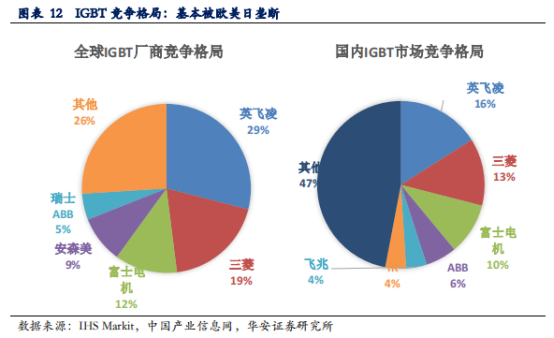

IGBT 市场竞争格局较为集中,主要竞争者包括英飞凌、三菱、富士电机、安森美、瑞士 ABB 等,2017 年全球前五大 IGBT 厂商的份额超过 70%,国内企业目前的市场份额普遍偏小。

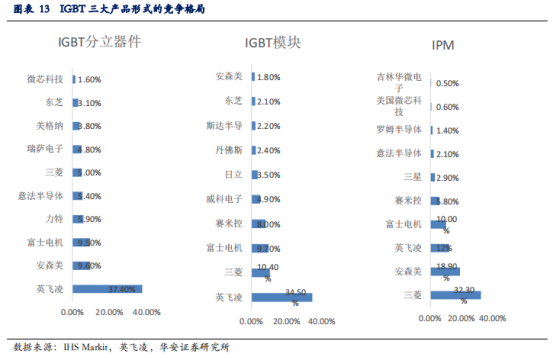

上篇文章我们提到过,IGBT根据封装形式可分为 IGBT 分立器件、IGBT 模块以及 IPM三大类产品形式。

IGBT多以模块形式出现,2018年国内 IGBT 模块打入全球前 10 的只有斯达半导,但也仅仅是占全球 IGBT 模块市场份额 2.2%。

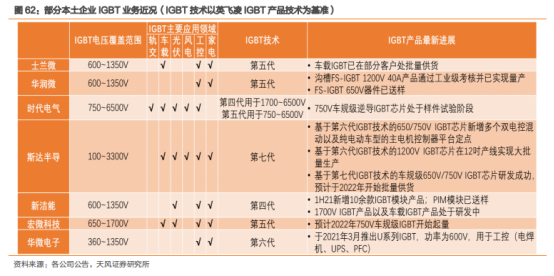

目前我国企业还处于追赶状态,大多集中在1350V以下的中低压市场,如士兰微、华润微、新洁能、华微电子。思达半导和时代电气则在高压IGBT也有布局。

相比消费类与工控类 IGBT 产品,车规级 IGBT 产品行业壁垒更高。海外企业凭借多年的积累,在车规级 IGBT 产品市场占据了一定的先发优势,国内企业要想替代还需要时间。

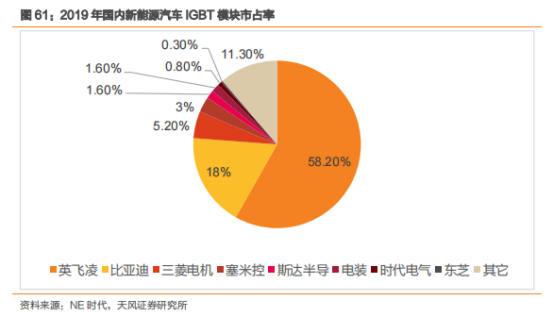

在中国新能源汽车 IGBT 模块市场中,英飞凌市占率超过了一半,达到 58.20%。比亚迪通过自供,在新能源汽车 IGBT 模块市场中市占率也达到了 18%。

斯达半导、时代电气等国内厂商近年来通过积极投入研发,也成功在国内新能源汽车用 IGBT 模块市场中占取到了一定份额。

由于 IGBT 的下游应用新能源车、光伏、风电等这些新兴领域,这些领域我国话语权较高,因此 IGBT 增量空间有一半以上都在中国。

未来几年我国的 IGBT 市场需求占比将从 2019 年的 35%提升到 2025 年的 50%以上,国产 IGBT 厂商市场份额和业务量的提升潜力非常大,这为他们提升市场份额和竞争力打下良好基础。

国内企业纷纷抓紧这个国产替代的机遇,努力实现技术升级。

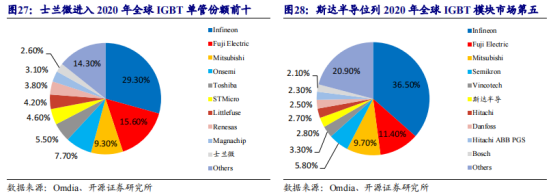

士兰微在2020年全球IGBT单管的份额成功进入全球第十,斯达半导成为2020年全球IGBT模块市场第五。

在新能源车这个高壁垒领域,士兰微、时代电气、斯达半导、宏微科技的车规级IGBT均已到起量的阶段。

最近我看到消息,比亚迪IGBT自身产能不足,引入外部供应商,向上述多家企业下达了车规级IGBT订单,士兰微订单金额达上亿元,其他厂商只要通过了比亚迪验证导入的,几乎人人有份。

就像比亚迪董事长王传福在2021红杉数字科技全球领袖峰会上说的那样,电动车对半导体的需求相较传统车对半导体的需求增加5-10倍。

所以现在这个生意目前好到不能再好,只要技术水平过关而且能保证生产,就能卖出去,公司也就有钱进行迭代升级,做更高端的产品,近几年都不用考虑行业周期的事了。

整车厂通常比较青睐IDM模式厂商。IDM厂商不但能够自主、高效地保障产能,也省去了验证其他产业链公司的环节,这也可以算作是核心竞争力。

至于啥是IDM厂商,可以去我上一篇文章《到底什么是功率半导体?》里找答案。

正是由于士兰微是国内为数不多的IDM厂商,而且产能规模在国内靠前,所以比亚迪对其另眼相看。

其实不光是功率半导体,随着下游需求爆发,模拟芯片、MCU等产品需求也在快速增长。

芯片短缺不断加剧,导致晶圆制造产线,特别是8英寸产线的产能不足。而且生产设备的厂商很多都不生产了,导致产能扩张也慢。

不同于逻辑芯片和存储芯片遵循摩尔定律,先进制程已经进入10nm内,功率半导体对晶圆制程要求较低,光刻精度在微米和亚微米级,因此代工资源较多。而且技术迭代也较慢,本土厂商追赶海外厂商有很大机会。

因此近两年功率半导体国产化替代会加速,而且这是个不可逆的过程。目前我国IGBT企业在新能源车尤其是A00等中低端车型领域已经占据了一定的地位,在光伏、风电、储能领域也开启了国产化替代进程。

目前IGBT企业中较为有实力的企业有:时代电气、士兰微、华润微、斯达半导、新洁能、宏微科技。

时代电气原本从事轨道交通相关产品,随后切入功率半导体行业,布局了双极器件、IGBT和碳化硅等产品。公司的高压IGBT产品大量应用于轨道交通和电力系统,新产品也已经向国内整车龙头厂商送样测试。

士兰微采用IDM模式,前瞻性地建设出国内第一条12英寸晶圆产线。公司6英寸及以下芯片制造产能居全球第二,并已形成了集成电路、功率器件、功率模块、MEMS传感器、光垫器件、化合物芯片全面布局,协同发展的局面。

华润微是国内功率半导体MOSFET领域的IDM龙头,其两大主营业务产品与方案、制造与服务,去年和今年芯片短缺期间,公司的营收和利润也都有了飞跃式上涨。

斯达半导从成立以来一直聚焦IGBT相关产品的研发制造。自2015年研发出第六代IGBT芯片后,2021年上半年又研发出了第七代。现在公司产品已经广泛性应用于工控、新能源、变频白电等领域,同时又布局了SiC模块产品。

新洁能是国内MOSFET领军企业,采用Fabless模式专注于设计环节。主要业务为 MOSFET、IGBT 等半导体芯片和功率器件的研发设计及销售。由于采用轻资产专注设计,公司的技术实力很强。

宏微科技主要从事IGBT、FRED为主的功率半导体芯片、单管、模块和电源模组的研发、生产和销售。目前研发成功的650V M5i IGBT芯片可以对标英飞凌第五代IGBT产品。而且已经和多家知名企业建立起较为稳固的合作关系。

这几家都是业内不错的公司,你更看好谁呢?

免责声明:文章只是个人观点解读,不构成任何投资建议。若文章内容涉及到个股,绝非推荐,股市有风险,投资需谨慎,假设因阅读本文而买入的,带来任何盈利或损失与本号无关。

回复

回复