会员

会员 下载APP

下载APP

曾经有人这样形容光伏产业:

过去十年来,如果有一个行业笼罩的光环能与互联网相媲美,那一定是光伏;

如果有一个行业的造富能力能与互联网相媲美,也一定是光伏;

如果有一个行业吸引资本的能力能与互联网相媲美,更一定是光伏;

而如果有一个产业激发地方政府的追逐热情超过房地产,必须只能是光伏……

也正因为如此,过去十年,光伏产业引得财富的争相追逐,也不乏各种蹭热点的旧事。

但另一方面,光伏产业还是一个严重依赖补贴、受国家政策影响大、生存环境不稳定的行业,因而在这里发生的成王败寇之事也比比皆是。

说了这么多,想必大家也猜到了,风云君今天要分析便是一家光伏企业。恭喜你,已经会抢答了!

不过,与以往不同的是,这家公司自成立至今,没有太多的离奇,也没有过多的张扬,有的只是一些曲折。

对于这样公司的分析,阅读起来甚至有点平淡,但是风云君仍要执意选择这样的公司。

因为在这个越发浮躁、迷茫的资本市场中,或许真的需要一些踏实与坚定,或者说是某种更加真实的发展,哪怕是带有一丝不完美的发展,让我们能够从中找寻问题、直面问题,从而才能看清本质、回归资本市场应有的价值。

风云君今天选择的公司是——阳光电源(300274.SZ)。

一、阳光电源的昨天

其实准确来说,阳光电源不仅仅是一家光伏企业,而是一家新能源发电企业。

为何如此描述它呢?这要从故事的开始说起。

阳光电源,原名合肥阳光,于2011年在深交所上市,实际控制人为曹仁贤。

曹仁贤出生在浙江杭州,毕业于合肥工业大学工业电气自动化专业。毕业后,曹仁贤选择了留校任教,成为了一名大学教师。

多年后的一个决定,改写了曹老师的人生道路。1997年,曹老师决定放弃合工大安稳的工作和生活,变身曹老板,创办了合肥阳光电源有限公司,这便是后来的阳光电源。

成立之初,曹老板就将阳光电源定位在新能源发电领域,包括太阳能光伏逆变器、风能变流器两个核心产品。这两个产品分别是太阳能和风能等新能源发电系统中不可或缺的关键部件。

简单来说,在太阳能光伏发电系统中,太阳能通过太阳电池组件转化为直流电能,再通过光伏逆变器中的功率变换及控制系统,才能将直流电能转化为符合电网电能质量要求的交流电。

在风能发电系统中,风能变流器一方面能够控制发电器的电磁转矩,从而使风轮的转速处于最佳发电功率,另一方面将发电机的不稳定交流电能,转化为符合电网电能质量要求的稳定交流电。

凭借着对新能源的一些简单认知,和多年的专业理论积累,曹老板创办了阳光电源。当然,与大多数企业一样,阳光电源的成长之路也不是一帆风顺的。尤其在创办之初,阳光电源的知名度低,产品也因此得不到市场认可。

无奈之下,曹老板将目光转向国内电网普及度较低的西北地区。2002年左右,国家在西北地区开展“送电到乡”项目,阳光电源抓住这一机遇,承担起西部地区太阳能光伏电站的建设。

阳光电源也借此提升了知名度,顺利打开了市场。后来,阳光电源的光伏逆变器还被应用于北京奥运鸟巢、上海世博会主题馆、意大利布林迪西等项目中。

直到2013年,阳光电源凭借在光伏逆变器行业的积累,进入光伏电站系统集成领域,并逐渐超越光伏逆变器,成为收入的主力军。

2014年,阳光电源又与韩国三星成立储能合资公司,进一步扩充了储能业务。

故事讲到这里,也可以看出,阳光电源的成长之路,大都依靠的是内部发展,或者是战略合作,很少涉及跨行业、抑或是高溢价的外延并购。

在这样的内生增长路径下,从财务的视角出发,阳光电源在曹老板的带领下又是什么样子呢?

我们走进阳光电源的今天。

二、阳光电源的今天

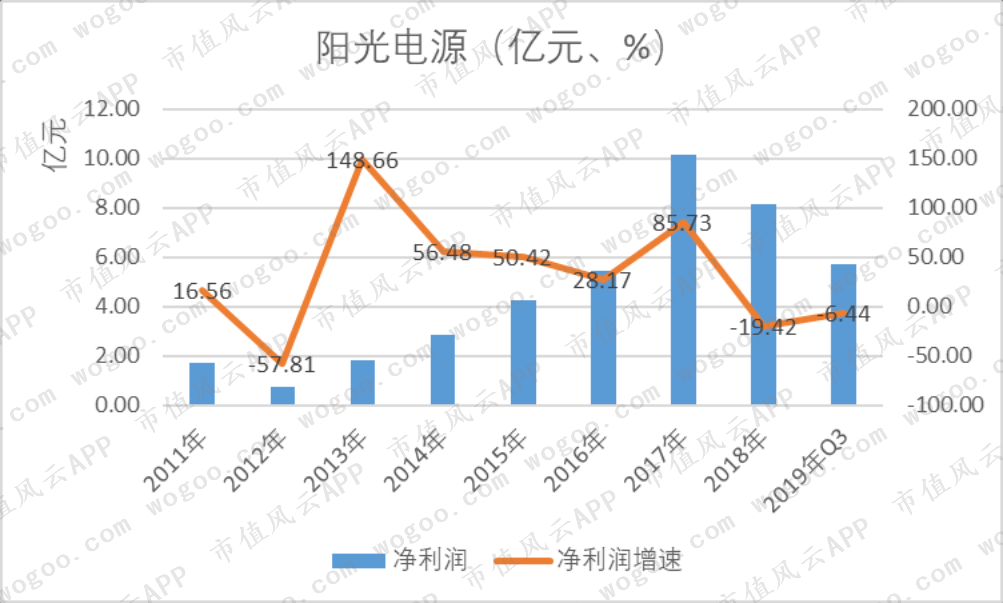

1、收入持续增长,利润出现下滑

自2011年上市以来,阳光电源的营业收入逐年增长;2011-2018年期间,营业收入的复合增长率高达42.39%。

2018年之后,阳光电源的营收增速有所下滑;其中,2018年实现营业收入103.69亿元,同比增长了16.69%;2019年前三季度,实现营业收入71.84亿元,同比增长了27.27%。

利润方面,2011-2018年,阳光电源净利润的复合增长率为24.88%。

就最新数据来看,进入2018年之后,阳光电源陷入增收不增利状态;其中,2018年实现净利润8.17亿元,同比下滑了19.42%;2019年前三季度实现净利润5.73亿元,同比下滑了6.44%。

当然,这个净利润绝对额还是要跑赢大部分上市公司的。

对于净利润下滑的具体原因,将在下文的分析中进行逐步阐述。

2、两大核心业务

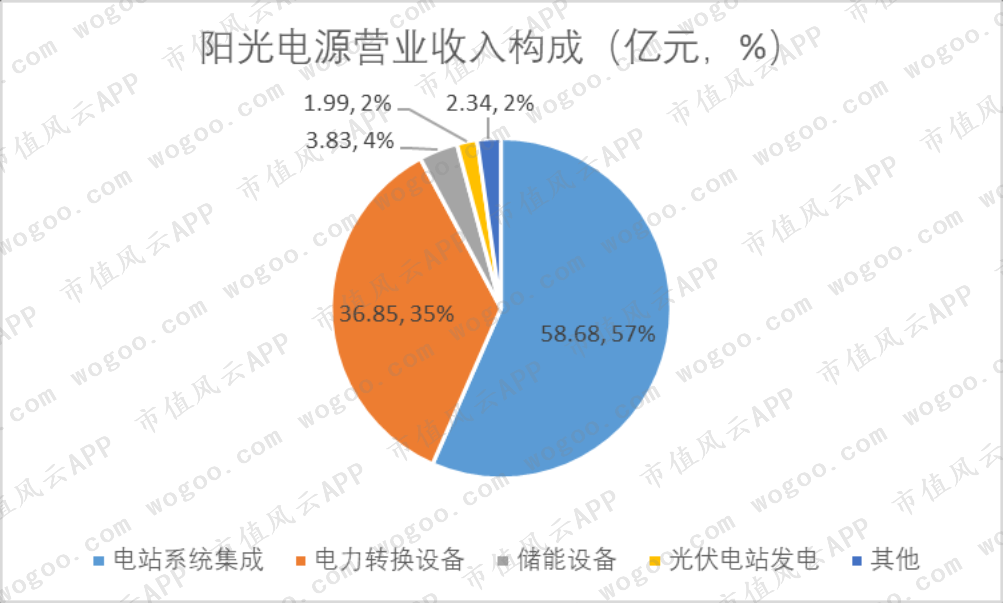

我们再来看看阳光电源目前的收入构成。

截至目前,阳光电源的收入主要由两大板块构成:电力转换设备、电站系统集成。

2018年,电力转换设备实现营业收入36.85亿元,占营业总收入的35%;电站系统集成实现营业收入58.68亿元,占营业总收入的57%;上述两个板块对总收入的贡献超过九成。

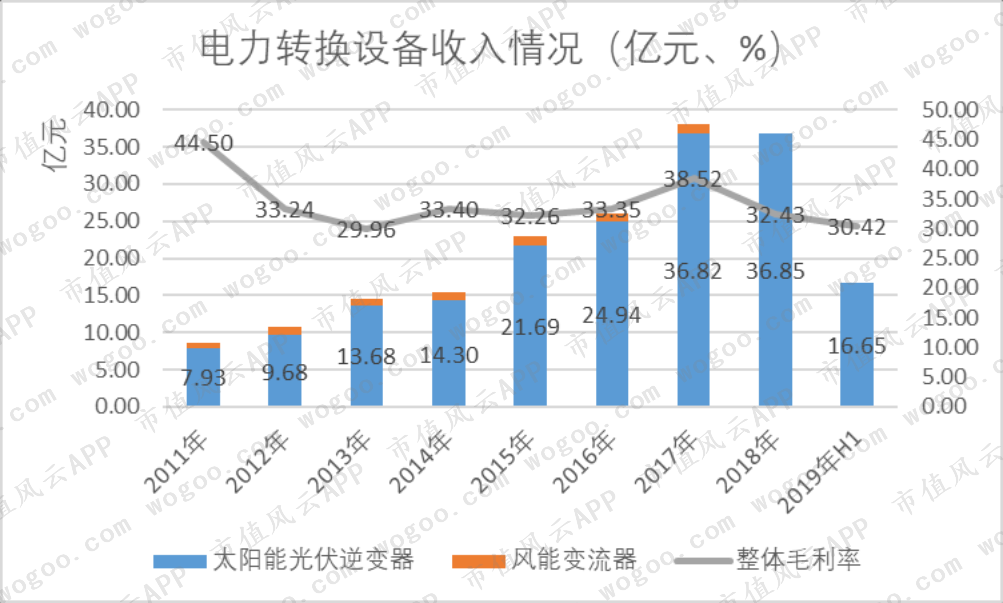

(1)电力转换设备

电力转换设备,即光伏逆变器和风能变流器。

2011-2018年,该板块的复合增长率为23%,但进入2018年以来的收入增长趋于停滞;其中,2018年,实现营业收入36.85亿元,同比下滑了3.14%;2019年上半年,实现营业收入16.65亿元,同比小幅增长了1.27%。

(注:2018年未单独披露风能变流器收入)

根据前文得知,阳光电源也是依靠光伏逆变器、风能变流器这两大核心产品起家的;其中,光伏逆变器的收入在上述两大产品中占据着绝对的主导地位。

从功能上看:传统的光伏逆变器主要是将直流电转化为符合电网要求的交流电。随着智能电网的发展,逆变器还承担起信息交互、数据分析、支撑电网、电站管理、光储结合等功能。因此,其重要性也进一步凸显;

从类型上看:光伏逆变器主要包括集中式逆变器、组串式逆变器两种类型;其中,阳光电源的逆变器以集中式为主。

2018年,阳光电源未单独披露电力转换设备的收入构成,因此,我们无法具体得知上市公司光伏逆变器板块的具体表现。

就2017年数据来看,阳光电源在该领域具备一定的实力。根据GTM Research的统计,2017年全球光伏逆变器出货榜单中,华为、阳光电源分别作为国内组串式逆变器和集中式逆变器的龙头企业,分别占据了26.4%、16.7%的市场份额,居行业前两名。

盈利能力方面,电力转换设备板块的整体毛利率自2011年以来也出现明显下滑。

这主要是受市场大环境的影响。2013年之前,我国光伏产业经历了一轮以价格战为主导的行业洗牌,产业链各环节的产品价格大幅下滑。

受此影响,电力转换设备板块的毛利率也随之出现明显下滑,由2011年的最高点44.50%,下滑至2013年的最低点29.96%。

2013年之后,随着光伏产业价格战的结束,产品价格也逐渐趋于稳定,阳光电源光伏逆变器的毛利率也逐步稳定下来,2017年提升至38.52%。

进入2018年,电力转换设备的毛利率再次开始下滑,实现毛利率32.43%,同比下滑了6.09个百分点;2019年上半年,该板块的毛利率持续下滑至30.42%,同比下滑了1.28个百分点。

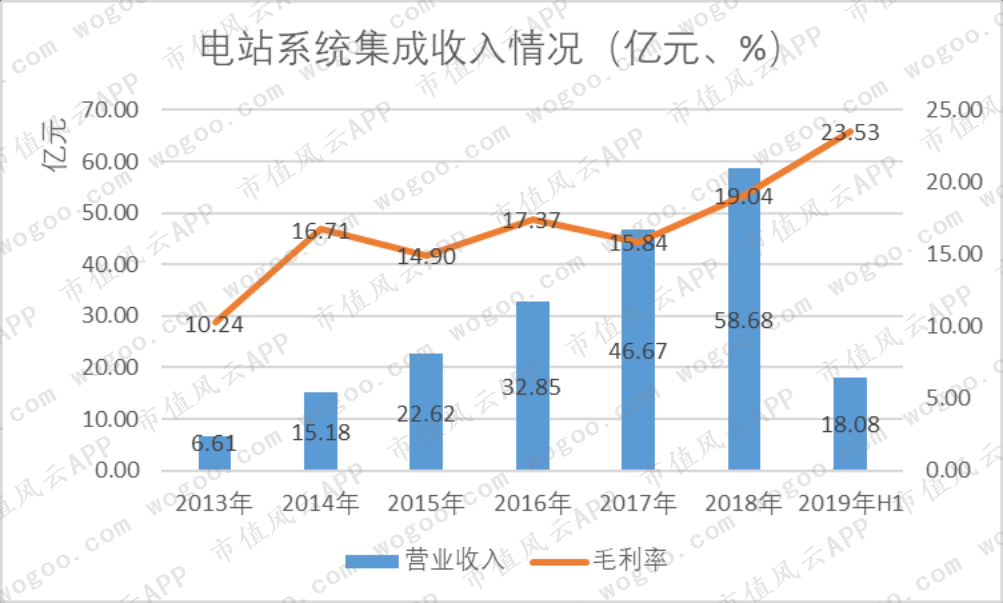

(2)电站系统集成

光伏电站系统集成,是指光伏电站集成商通过选择、采购和组合性能最佳匹配的光伏产品,最终形成一个包括电站开发、设计、建设、交易、智能运维等在内的完整的光伏发电系统。

阳光电源的电站系统集成业务涵盖地面电站、分布式电站、家庭光伏电站三大类,主要采用BT、EPC等运营模式。

阳光电源自2013年开始涉足电站系统集成业务,随之得到迅速发展,现收入规模已超过电力转换设备,成为公司的第一大收入来源,近年来的收入增速及盈利能力的表现均好于电力转换设备。

2013-2018年,该板块的复合增长率高达54.76%,远超总营收42.39%的增长率;2018年,实现营业收入58.68亿元,同比增长了19.04%。

盈利能力方面,横向对比来看,该板块毛利率水平低于电力转换板块;纵向对比来看,毛利率有明显提升:2013年,该板块的毛利率只有10.24%,2018年毛利率提升至25.73%,2019年上半年继续提升至23.53%。

(3)其他业务

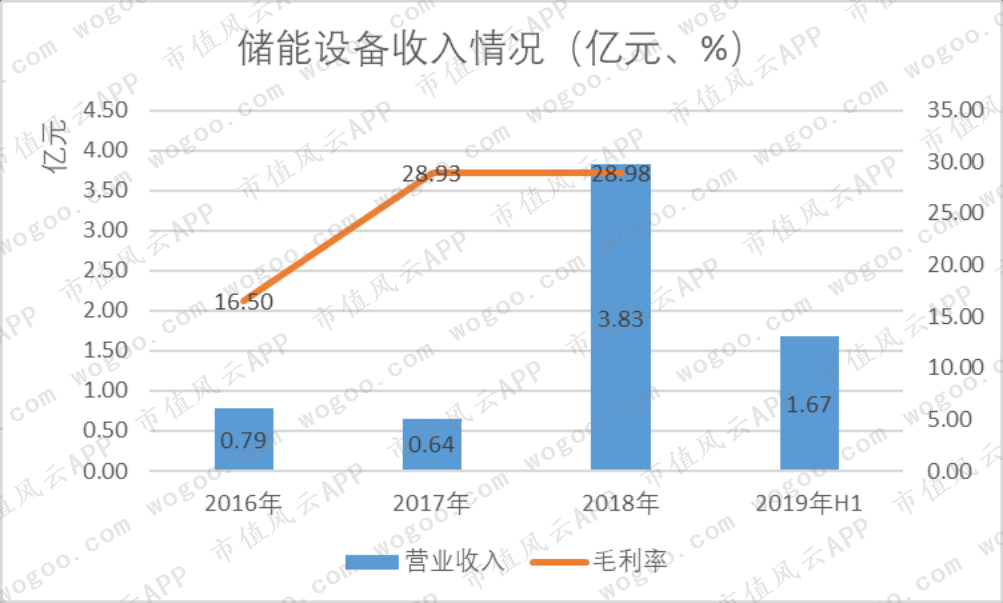

在上述两大板块的基础上,阳光电源的业务进一步延伸至储能业务、浮体销售、新能源汽车驱动等领域。

其中,阳光电源自2006年开始布局储能业务,并在2014年与三星SDI成立了合资公司,现已初具规模。

储能业务主要提供储能逆变器、锂电池、能量管理系统等储能核心设备;2018年实现营业收入3.83亿元,占营业总收入的4%,实现毛利率28.98%。

(注:2019年毛利率情况未披露)

由上可以看出,电站系统集成板块作为阳光电源的第一大收入来源,也是其主要的收入增长来源,盈利能力相对较低,但近年来有明显提升;

而电力转换设备板块的收入增速及盈利能力均有所下滑,一定程度上拉低了公司整体的盈利能力。

三、财务分析

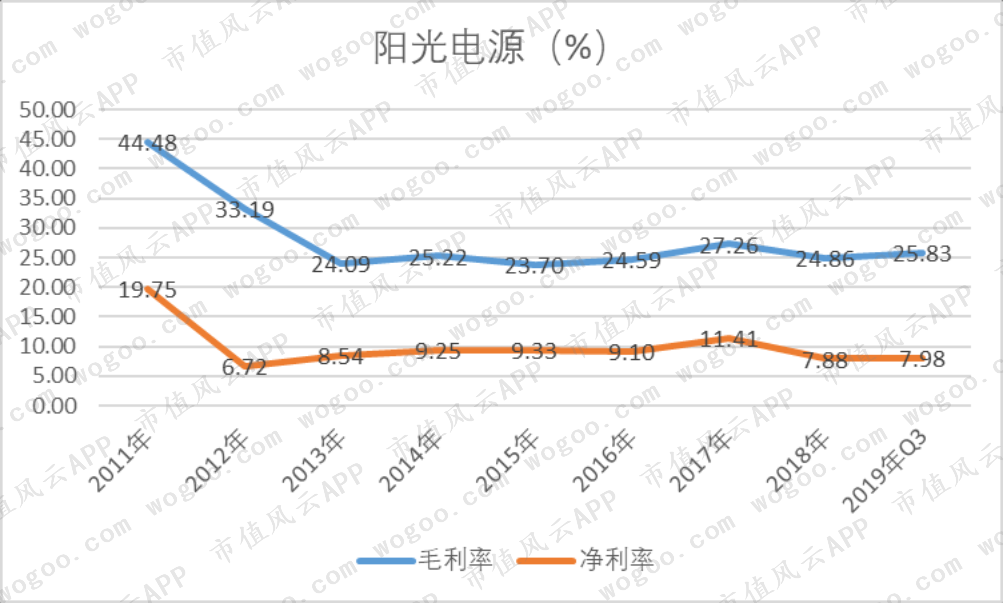

1、毛利率拉低净利率

2011-2013年期间,阳光电源毛利率大幅下滑,主要原因有二:

一是,受前文所述的光伏产业“价格战”影响,2011-2013年期间,电力转换设备毛利率的下滑拉低了阳光电源的整体毛利率;

二是,2013年,电站系统集成板块加入之后,其相对较低的盈利能力也拉低了整体的毛利率。

随着光伏相关产品价格趋于稳定,以及电站系统集成板块毛利率的逐渐提升,整体的毛利率在2013年之后逐渐趋于稳定。

2018年,阳光电源的整体毛利率为24.86%,同比下滑了2.4个百分点;2019年前三季度的毛利率为25.83%,较上年同期下滑了4.17个百分点。

2011-2018年,受毛利率的增降,阳光电源的净利率也随之变动,这是两者之间的一致性。

同时,毛利率与净利率之间也有不一致性:2018年,阳光电源的净利率为7.88%,同比降低了3.53个百分点,其下滑幅度超过同期毛利率的下滑速度。

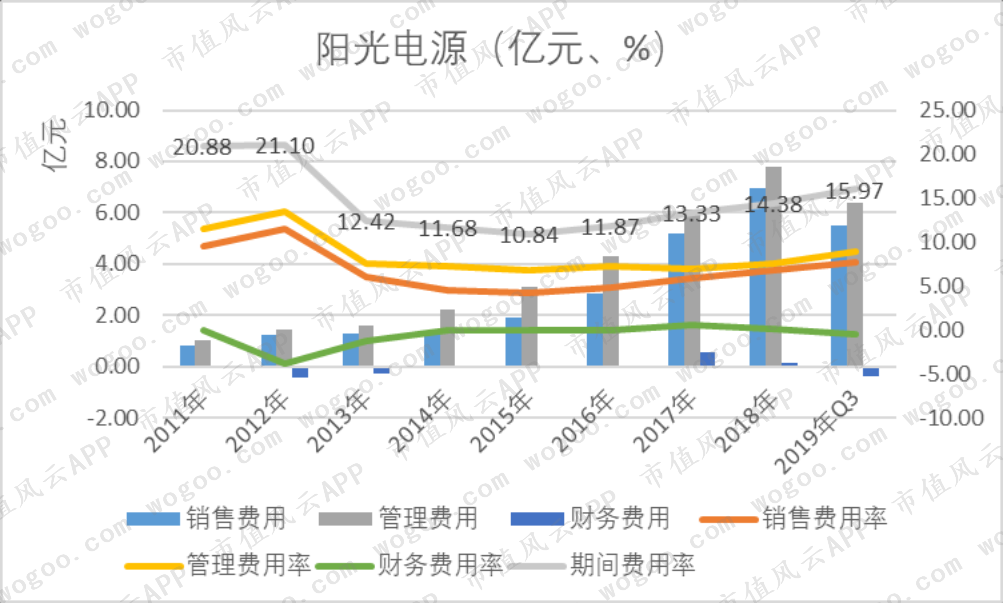

2、期间费用率拉低净利率

2018年,净利率下滑幅度超过毛利率的原因之一,是期间费用率的增长。

(注:管理费用包括研发费用)

阳光电源的期间费用率主要由销售费用和管理费用构成;自2016年起,期间费用率开始逐渐增长。其中,2018年的期间费用率为14.38%,同比增长了1.05个百分点。

期间费用率的增长主要表现为销售费用率的增长。依据年报中的解释,2018年,阳光电源为开拓业务,导致销售费用迅速增长,从而拖累了净利率。

3、技术团队占比近四成

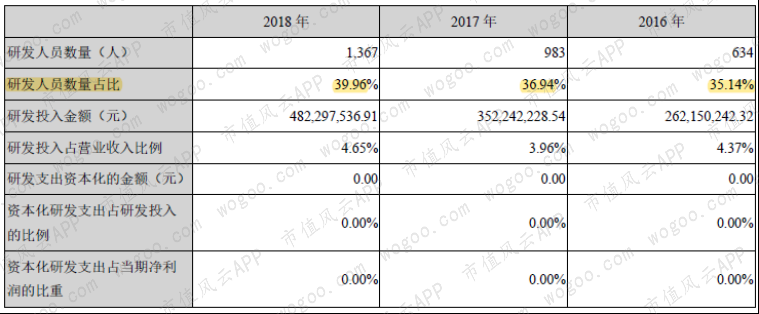

阳光电源销售费用率迅速增长的同时,2018年研发费用率也明显增长,也在一定程度上拉高了期间费用率。

2018年,阳光电源的研发投入金额为4.82亿元,全部计入了研发费用,占营业收入的比重为4.65%,同比增长了0.69个百分点。

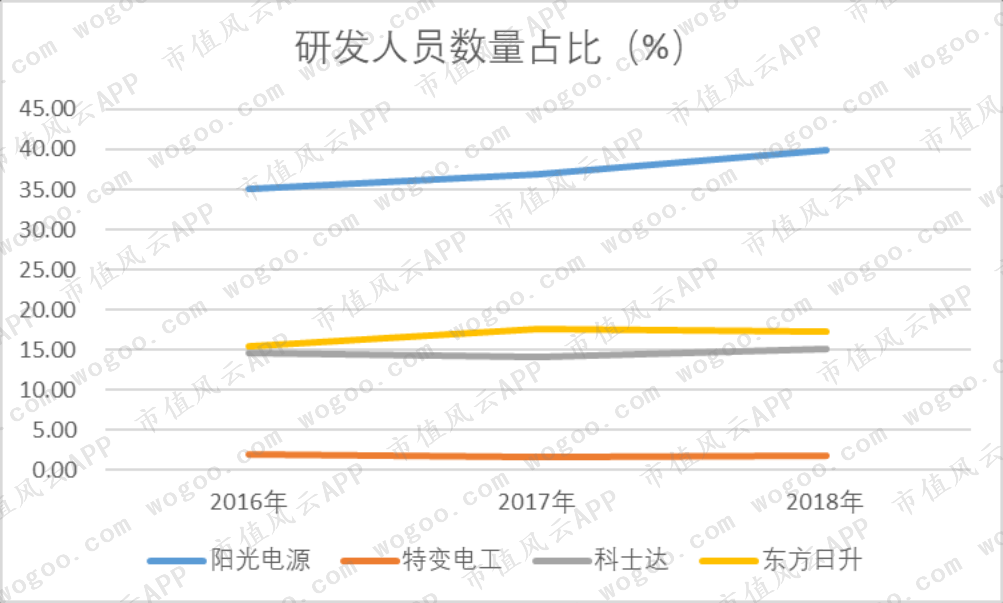

另外,风云君还注意到,阳光电源的研发团队也相对庞大;2018年,共拥有研发人员1369人。换句话说,阳光电源近四成的公司员工为技术人员。

在包括特变电工、科士达、东方日升在内的可比公司中,阳光电源研发人员的数量占比明显高于其他三家公司。

4、应收账款有说道

2018年,净利率下滑幅度超过毛利率的原因之二,是资产减值损失的逐年增长。

阳光电源历年确认的资产减值损失中,主要以坏账损失为主;其中,2018年确认的坏账损失高达2.74亿元。

而坏账损失的迅速增长,自然离不开应收账款的迅速增长。说到这,就要回到前文曾提到过的,电站系统集成板块的主要运营模式——BT、EPC。

BT,即Build(建设)—Transfer(移交);EPC,即Engineering(工程)—Procurement(采购)—Construction(建设)。

这两种运营模式的共同点之一就是:垫付资金规模大,结算回款周期长,表现在资产负债表中,就是应收账款、存货等资产的迅速增长。

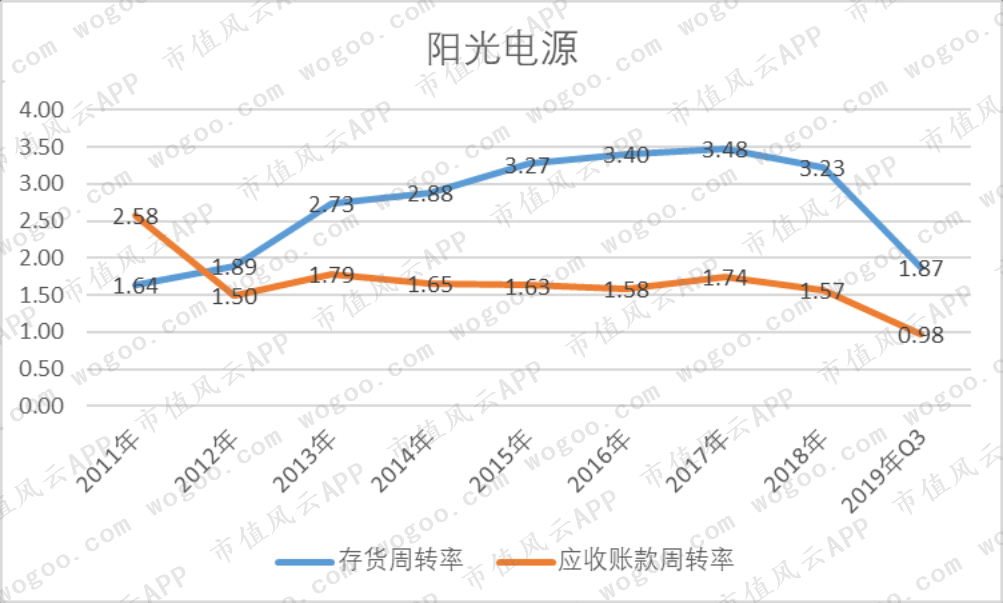

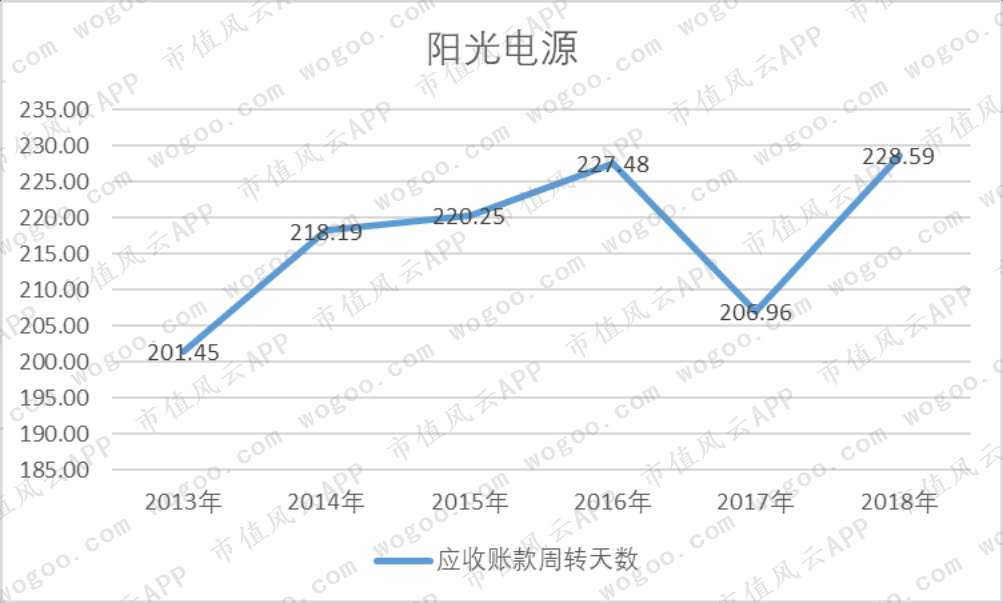

就阳光电源来说,增长最为明显的是应收账款。从周转率指标来看,自2013年增加电站系统集成设备以来,阳光电源的存货周转率反而有所提高,应收账款周转率则略有下滑。

(1)增长速度

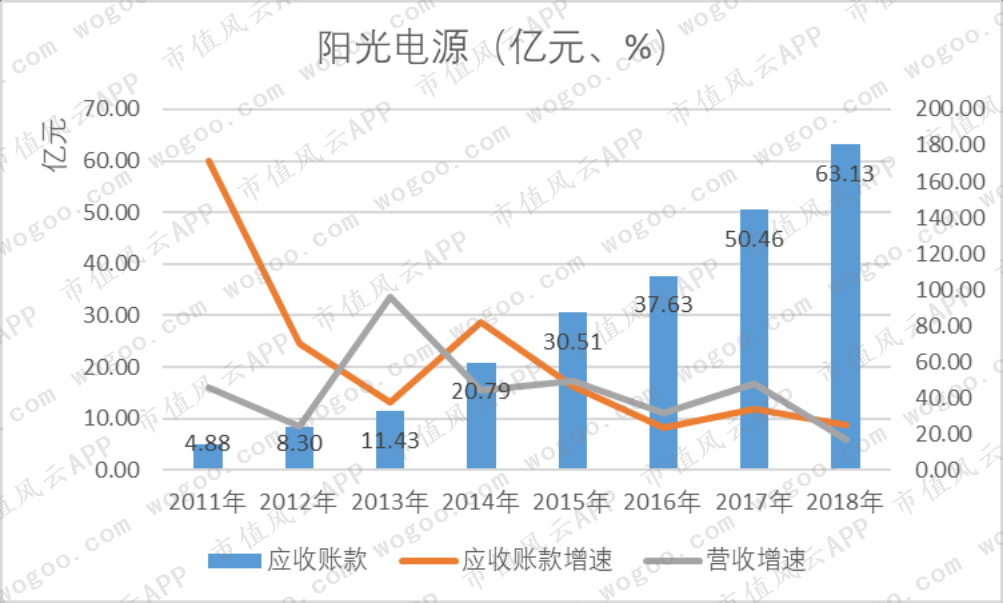

具体来看,截至2018年末,阳光电源的应收账款共63.13亿元,占总资产的比重高达34.14%。

2011-2018年,阳光电源应收账款的增速在部分年份甚至超过营业收入的增速;这期间,应收账款的复合增长率为44.17%,超过同期营业收入42.39%的复合增长率。

再回到运营模式,BT、EPC模式的开展过程大致如下:工程承包公司承接电站系统集成项目后,按照不同项目成立相应的子公司,作为项目实施主体先行投入建设,项目建成后以转让子公司股权的方式移交给发包方。

这种模式下,工程承包公司通过向项目公司进行一定比例的股权投资,从而锁定项目的总承包资格,并可能争取到更有利的承包价格和合作条件。

因此,工程承包公司既是项目EPC承包商,同时又是投资人,持股比例从0%到100%之间均有可能。

在实际核算中,对于按照持股比例拥有实际控制权的项目公司,阳光电源在与发包方签订含有股权转让的合作协议之后,便将对该项目的投资转入可供出售金融资产核算,不再纳入合并范围。

上述运营模式使得阳光电源与其客户之间存在一定的关联关系,具体表现如下:

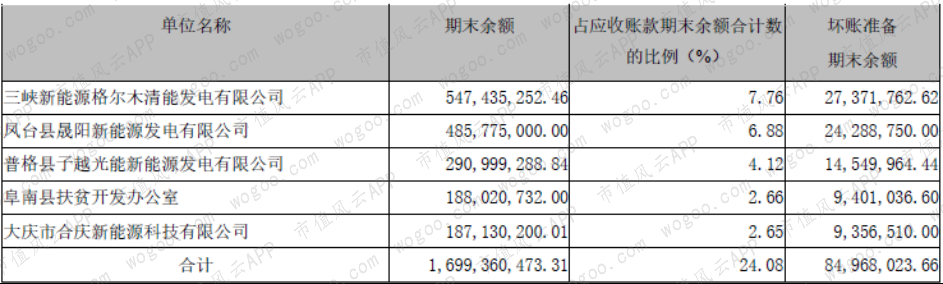

(2018年应收账款前五名)

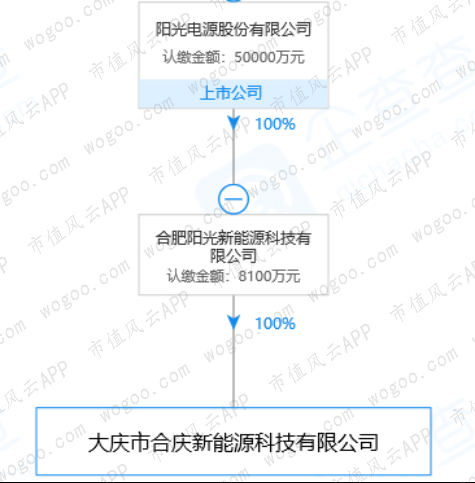

以公司披露的应收账款前五名客户为例,根据企查查中的信息,凤台县晟阳新能源发电有限公司(以下简称“晟阳新能源”)、大庆市合庆新能源科技有限公司(以下简称“合庆新能源”)目前均属于阳关电源的全资子公司。

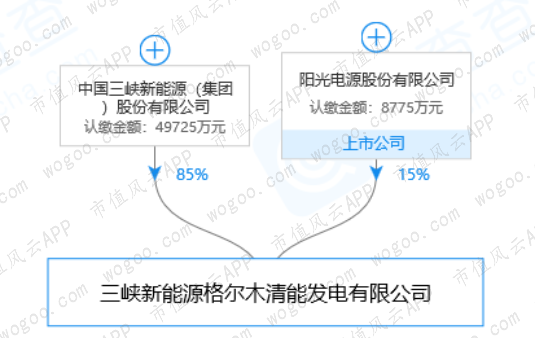

阳光电源持有三峡新能源格尔木清能发电有限公司(以下简称“格尔木”)15%的股权。另外,格尔木、普格县子越光能新能源发电有限公司(以下简称“子越光能”)两家公司的实控人均为中国三峡新能源有限公司(以下简称“三峡新能源”)。

继续结合年报信息,2018年,阳光电源已经与三峡新能源就合庆新能源、子越光能两家公司的股权签订了转让协议,与安徽海螺新能源有限公司就晟阳新能源的股权签订了转让协议。

格尔木则应该与阳光电源与三峡新能源合体中标的青海格尔木500MW光伏应用“领跑者”基地项目有关。

因此,结合BT、EPC等运营模式的特点,以及年报中已披露信息,上述异常尚属于正常的业务范畴。

(2)回款速度

分析到这里,又会出现一个新的问题:阳光电源应收账款回款进度、质量如何呢?

就公开信息来看,可以从以下三个方面进行分析。

首先,将上文的应收账款周转率转化为应收账款周转天数。2013-2018年,阳光电源的应收账款周转天数围绕220天上下波动,整体较为稳定。

其次,回到各年年报中披露的应收账款前五大客户。2013-2018年期间,阳光电源应收账款前五大客户在各年之间的重复性较低。这从侧面说明,对于当年的大额应收账款,大部分能够在次年收回。

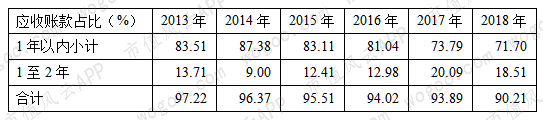

最后,是应收账款的账龄结构。

2013-2018年,阳光电源的2年以内的应收账款占总应收账款的的比重保持在90%以上,账龄结构较稳定。

综上,阳光电源应收账款的回款速度方面没有太大问题。

但仍然有一点需要注意:2013-2018年,2年以内的应收账款,尤其是1年以内的应收账款占比有所降低,账龄期有小幅增长,回款速度有所放缓。

5、现金造血能力有待提升

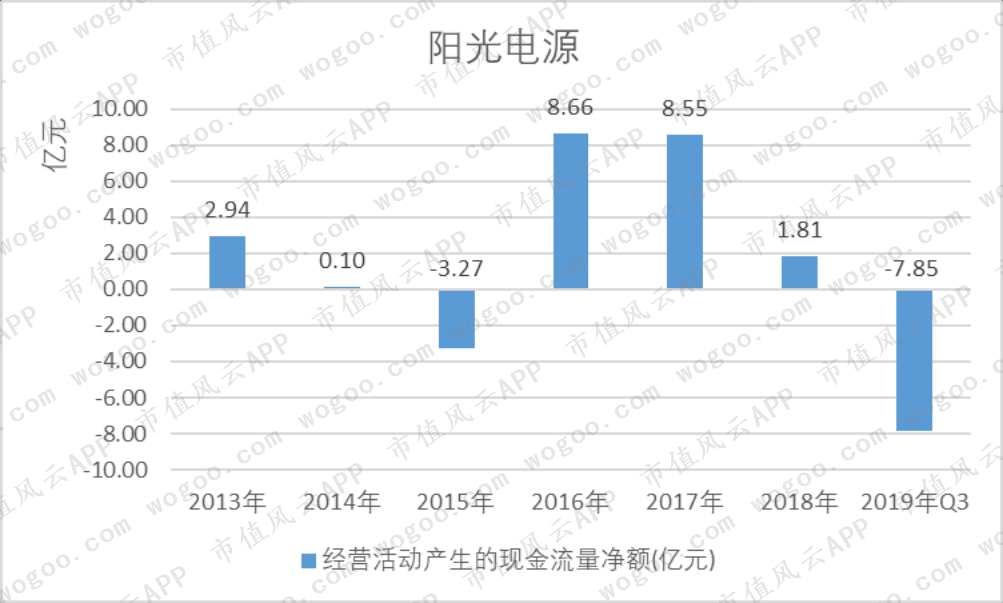

较长的回款周期一定程度上影响了阳光电源的现金造血能力。

现金流方面,自2013年涉足电站系统集成业务之后,截至2018年,阳光电源的经营活动现金流的波动性较大,在大部分年份保持流入状态;其中,2018年,经营活动现金流流入1.81亿元,同比出现大幅下滑。

2019年前三季度,阳光电源的经营活动现金流流出了7.85亿元。根据往年的数据,阳光电源的经营活动现金流存在一定的季度波动,业务回款集中在每年的第四季度,从而现金流通常在每年的前三季度表现为流出的状态。

从收现比和净现比两个指标来看,2013-2018年,阳关电源净现比整体波动较大,在部分年份大幅高于1,部分年份则大幅低于1;收现比相对较为稳定,但在大部分年份低于1,这在一定程度上映射了应收账款的迅速增长。

总体来说,阳光电源的回款周期和现金造血能力有待进一步提升。

6、负债水平处于行业平均水平

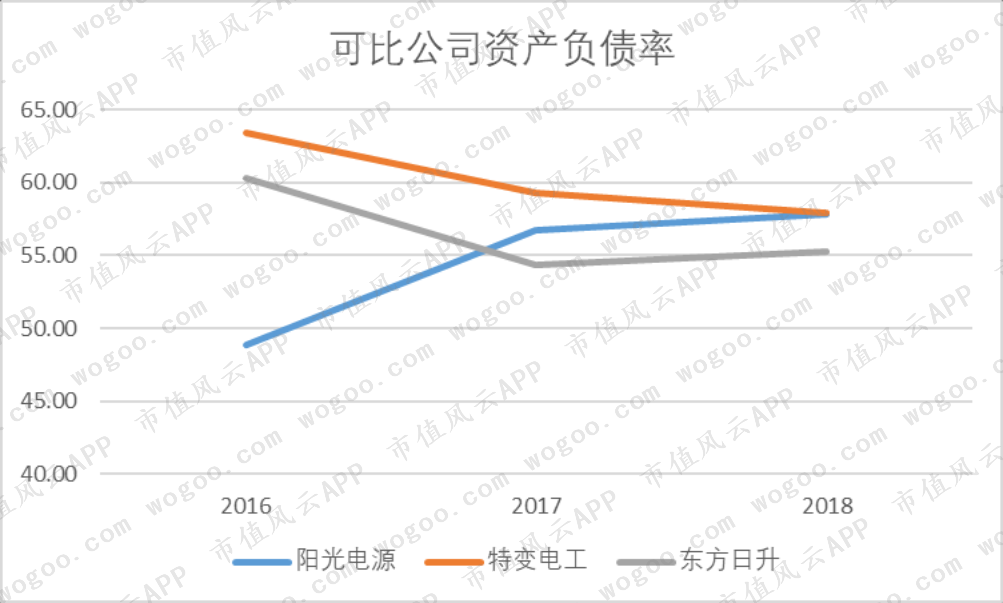

长期偿债能力方面,纵向对比来看,2011-2018年,阳光电源的资产负债率有明显上升,偿债能力有所减弱。

与可比公司对比来看,近三年,特变电工、东方日升两家公司的资产负债率有所下降;截至2018年末,阳光电源、特变电工、东方日升三家公司的资产负债率分别为57.85%、57.90%、55.26%,大致处于同一水平。

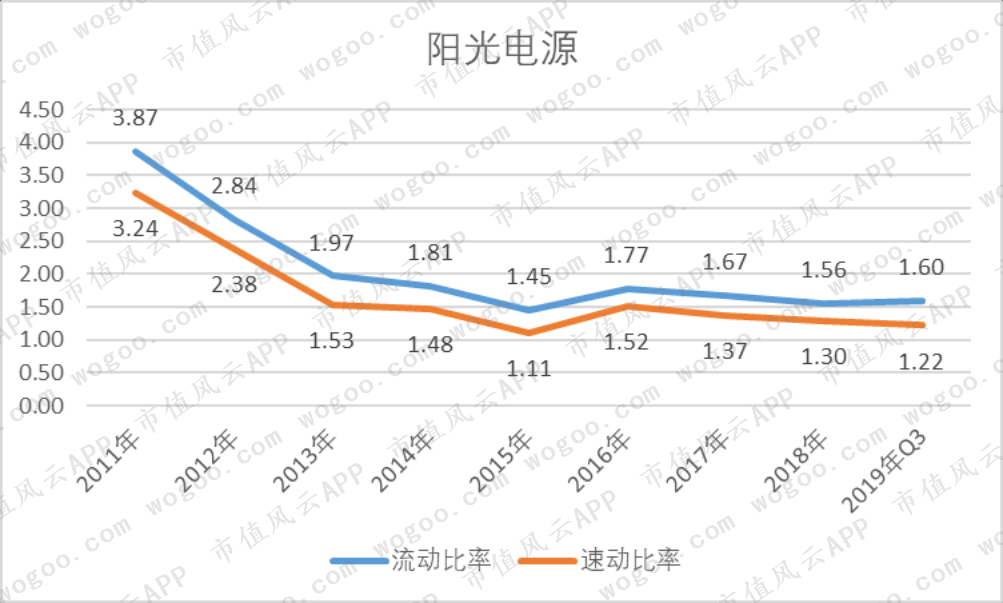

短期偿债能力方面,2011-2018年,阳光电源的流动比率、速动比率均有明显的下滑;截至2018年末,其流动比率、速动比率分别为1.60、1.22,均高于1。

与可比公司对比来看,阳光电源的流动比率、速动比率均略高于其他两家可比公司。

总体来看,阳光电源的整体负债水平处于行业平均水平。

四、分红与质押

阳光电源在分红方面不是很大方。自2011年上市以来,阳光电源共募集了40.16亿元资金,但累计派现规模只有4.76亿元,分红募资比只有0.12倍。(但是分红数额已经超过了67.9%的上市公司……)

阳光电源的整体质押率也不高。截至2019年12月5日,控股股东的累计质押数量占其持股比例的28.82%,累计质押股数占总股本的比例为6.93%。

![]()

另外,风云君还发现,自2011年上市以来,曹老板从未减持过上市公司股权。

总结

经过上述分析可以看出,在内生增长路径下,财务视角下的阳光电源有优点,也有问题。

在曹老板的带领下,阳光电源依靠自身的努力,专心经营主业,从光伏逆变器起家,掌握了新能源发电行业的核心技术,并逐渐将业务拓展至电站、储能等领域,最终在新能源发电领域占据一席之地。

这样的踏实与专注是值得肯定的。

当然,也应该意识到,在发展的过程中,阳光电源也面临着一些危机、存在一些问题:比如盈利能力有所下滑、现金造血能力有待提高、分红水平不高等等。

这些问题,也是阳光电源今后面临的挑战。

最后,在充斥着转型、并购、套现、讲故事……的浮躁市场中,希望市值风云推出的“专注主业公司系列”研报,能为这些踏实前行的公司带去一些坚定的信念。

免责声明:

本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

回复

回复