会员

会员 下载APP

下载APP

在上一篇文章《阳光城崛起往事(上):解决“同业竞争”,竟成实控人生财之道》中,风云君介绍了时代洪流裹挟下的阳光城(000671.SZ)如何从一无所有到跻身地产行业排名第13。(下载市值风云APP,搜索“阳光城”)

与阳光集团重组完成之前,阳光城在土地储备方面积极性不高,资金缺口小,融资结构单一。

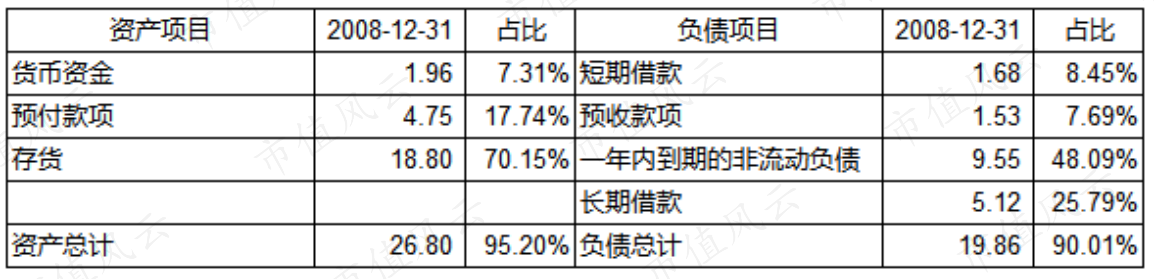

再回顾一遍阳光城2008年底的资产负债表(亿元):

一、再融资紧箍,光脚也能狂奔

没有钱,存货主要是土地,距离开盘预售还比较远,有息负债见顶……,这是当时上市公司的状态。

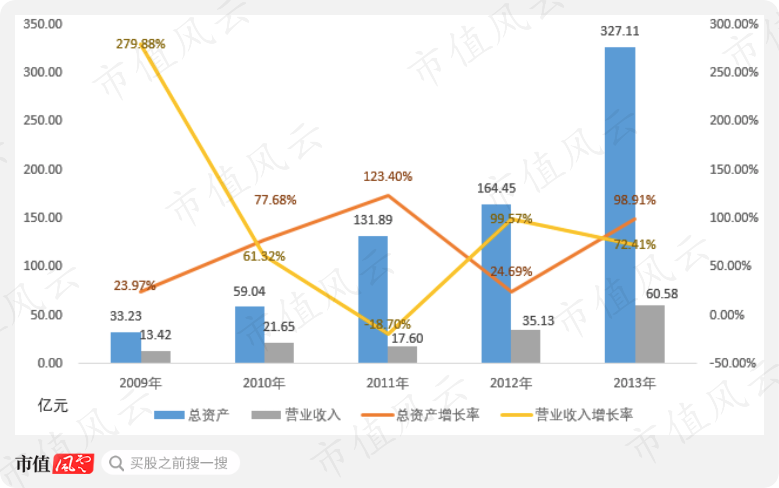

虽然2009年的现金流洪荒缓解了燃眉之急,但行业再融资受限,2009年非公开发行未成功。

此时,距阳光城下一次(2013年)提出非公开发行方案还有四年。但在这种融资环境下,阳光城总资产及营收规模仍高速增长,当时地产行情可见一斑。

尤其是资产规模,由2009年的33.23亿元到2013年的327.11亿元,4年时间接近10倍的增长。

资产=负债+所有者权益,那么在增发无望的情况下,权益增长主要依靠利润积累。

但是即使收入全部转化为利润,也无法支撑如此庞大的资产规模增长啊。

那就只有举债一条路。但是举债的话,权益资本又会限制正常债务规模,反过来限制融资,形成死循环。

但这一切似乎没有难倒阳光城,表内融资受限,那就表外融资!

二、“障眼法”:2009年引入建银国际小试牛刀

根据公开信息,建银国际资本管理(天津)有限公司(以下简称“建银国际”)很可能是阳光城引入的第一家表外融资机构。

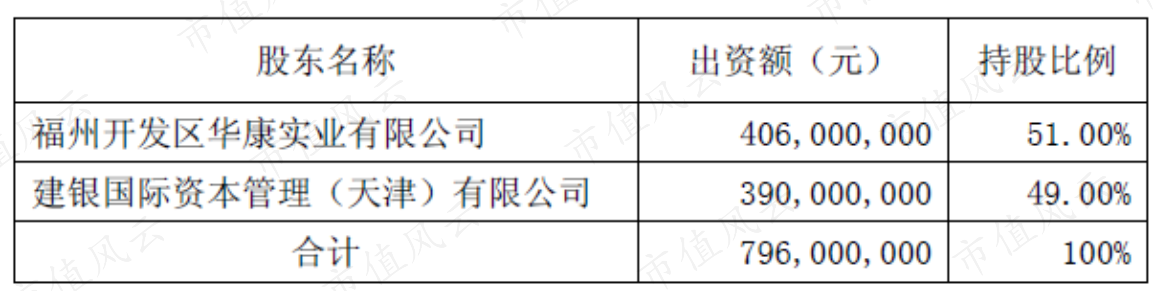

2009年9月,阳光城全资子公司华康实业有限公司(以下简称“华康实业”)以不到1000万元平价受让福建宏辉房地产开发有限公司(以下简称“宏辉房地产”)100%股权。

三个月后,同年12月,宏辉房地产以增资扩股形式引入建银国际,建银国际以3.9亿元取得宏辉房地产49%股权。

在现金流量表上,阳光城将此次增资反映为股权融资活动。

但是,从后续的操作本质来看,这笔投资更应该是一笔债务,为何这么说?

往下看。

1、亏损状态下进行分红

投资当年,宏辉房地产就向建银国际以分红形式支付利息。

但宏辉房地产2009年营业收入为0,净利润是亏损状态,压根不具备分红的条件。

按照《公司法》的解释,累计未分配利润为负时分红,叫抽逃实收资本。

简单说下,只有债权产品才需要分红,分红是债权融资产品的标配,信托的分红本质就是付息。

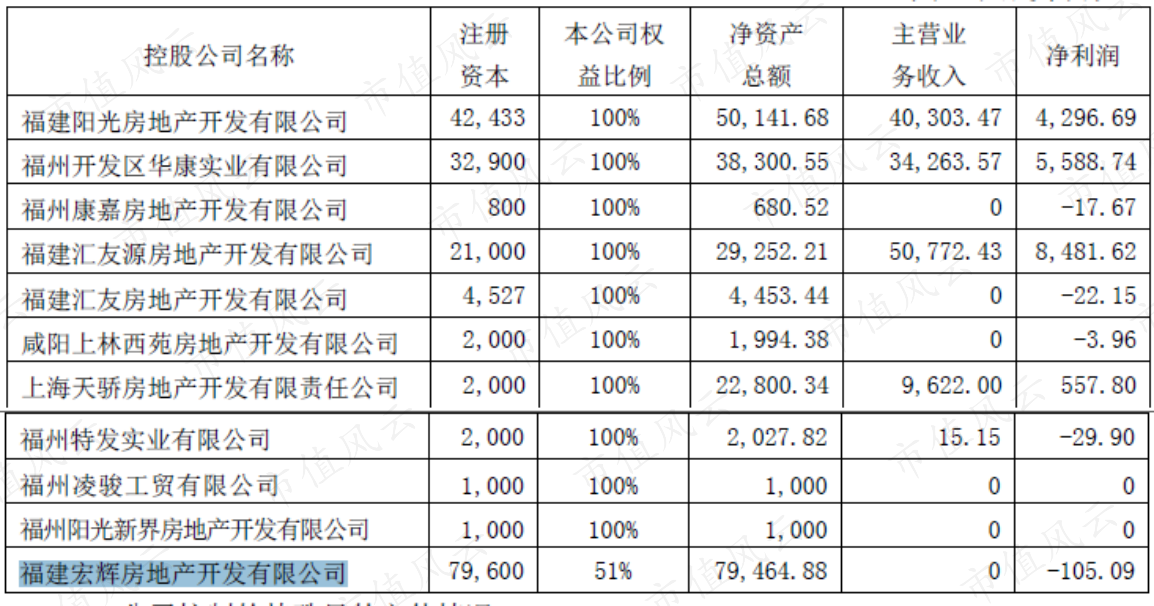

那么,凭什么认定是2009年给股东分红的子公司就是宏辉房地产?

因为上表也能看出,宏辉房地产是当年唯一的非全资子公司,不可能是别人。

2、融资两年后,项目还是净地?

两年后,2011年3月,阳光城的全资子公司福建阳光房地产开发有限公司(以下简称“阳光房地产”)以4.15亿元受让建银国际持有的宏辉房地产49%股权。

宏辉房地产又成为阳光城100%控制的公司。

建银国际3.9亿元投进来,两年后4.15亿元退出,计算下来两年总收益只有6.41%。

不像债权产品是不是?如果再加上期间分红呢?

此时宏辉房地产是什么进度呢?还是净地两块,大概率还没动工。根据随后的各年年报信息,宏辉地产2013年才开始贡献收入

3.9亿资金在账上白白放了2年?你要是地产企业你会这么做?

风云君猜测这部分现金大概率被通过关联方往来款用于其他项目。后文会用个交易图详细说明。

宏辉房地产是阳光城首个表外融资项目有风云君猜测的成份,这也是障眼法道术的效果。

但说下面这个融资案例是表外融资,确实板上钉钉的。

三、“搬山术”:2011年阳光城福建16.5亿元表外融资

阳光城运用“搬山术”的融资项目很多,风云君挑其中最大的一笔来说。

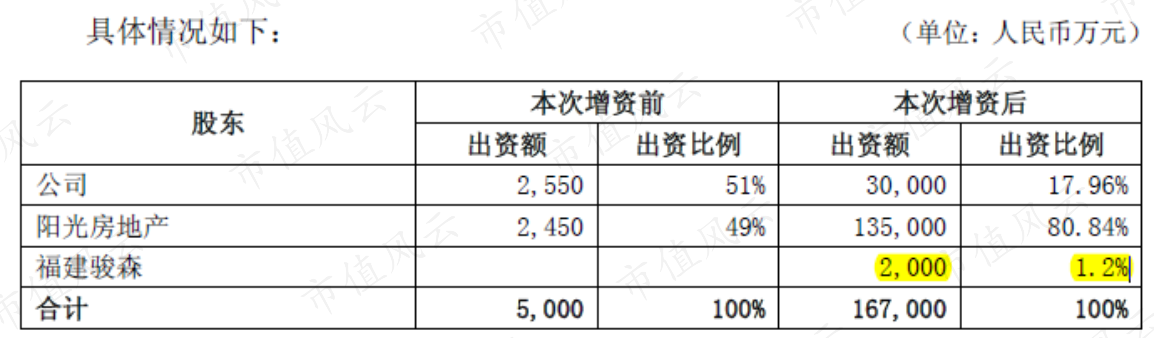

2011年4月1日,阳光城发布公告,拟调整子公司阳光城集团福建有限公司(以下简称“阳光城福建”)的股权结构,并引入新股东福建骏森投资有限公司(以下简称“福建骏森”)。并在5月份修订了股权调整方案。

1、2000万融资能改变融资能力?

阳光城福建主要负责编号“2011-02号”宗地项目开发,根据公司描述,引进战略投资人后,可增强项目开发的配套融资能力。

但是新股东福建俊森的增资规模只有区区2000万,而阳光城控制的公司需一次增资16.5亿元,2000万就能改变项目的融资能力了?

事情当然没有这么简单。

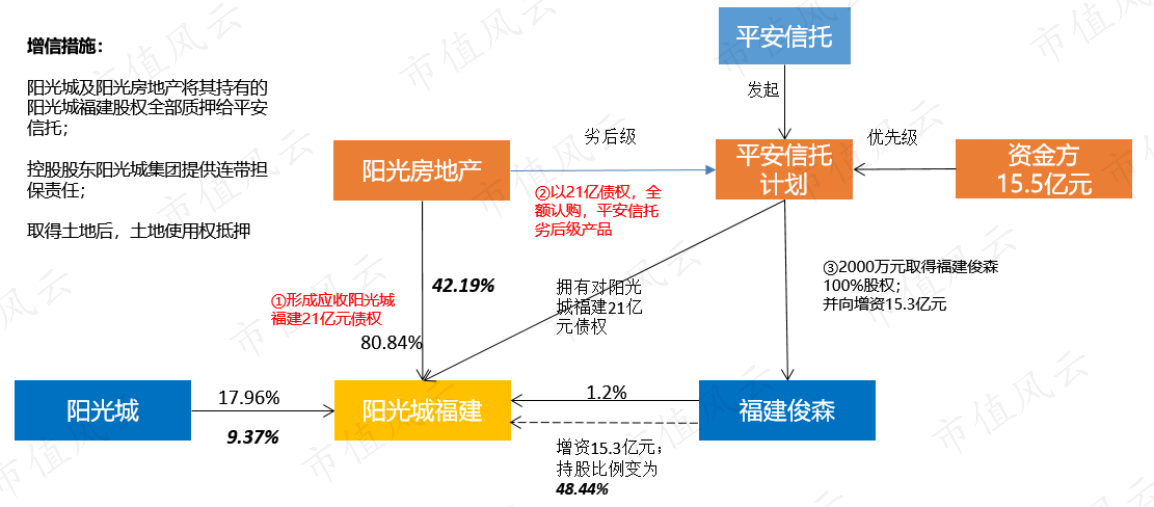

5月25日,平安信托就阳光城福建发起信托计划。

这是个相当牛的融资结构,是信托界精英智慧的结晶,为了方便大家阅读,风云君特地做了一张图。

(注:斜体为信托计划完成后,相关方持股比例)

先对交易结构做个简单说明:

阳光房地产形成对阳光城福建的的21亿债权;

阳光城房地产以应收阳光城福建的21亿债权作为劣后级持有人,全额认购平安信托计划;

平安信托通过发行信托产品,募集15.5亿元优先级资金,用于收购福建俊森100%股权,并向福建俊森增资。

交易结构高明在哪呢?

2、空手套白狼

阳光房地产对阳光城福建的21亿元债权很可能不存在。这里的存在说的是实质不存在,从法律要件形式判断肯定是存在的。

21亿元债权存在的意义就是为了满足信托劣后级持有人的产品结构。

从所有权来说,阳光城福建是阳光城接近100%控制的企业,而阳光城地产是阳光城的全资子公司。同一控制下的两家企业的关联方造出关联方债权债务再简单不过。

人造出来的21亿元债权又成了信托产品的劣后级持有人,承担兜底责任,进而获得15.5亿元融资。

人造的21亿债权换来15.5亿的真金白银,就问你服不服?

当然这个产品的核心风控是股权、土地质押和上市公司兜底,而非虚构出来的债权债务关系,风险还是相对可控。

3、被隐瞒的债务

如果21亿元债权没有嵌套认购信托产品这层交易结构,因为阳光地产和阳光城福建都是阳光城合并范围内企业,在编制合并财务报表的时候,两家公司的债权债务关系就会全额抵消,资产负债表既没有债权也没有债务。

但有了平安信托这层交易结构以后呢?

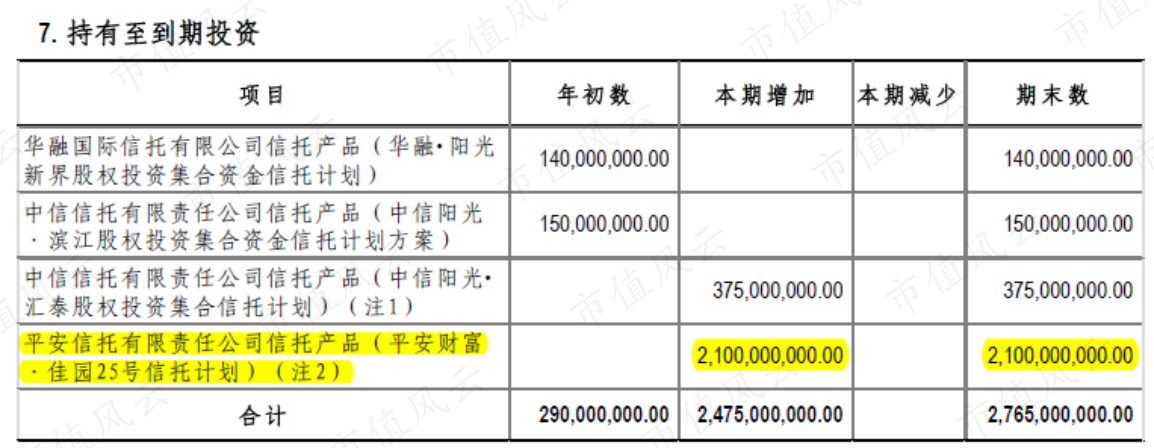

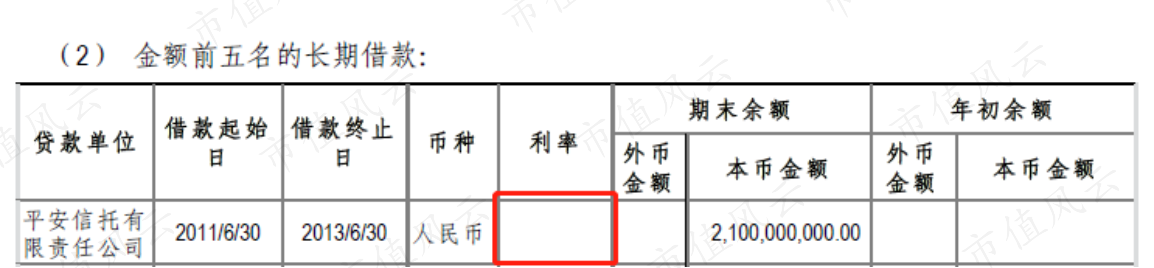

2011年,阳光城将以阳光地产应收阳光城福建的21亿元应收款认购的平安信托21亿元信托产品,在持有至到期核算。

同时又在长期借款核算了,阳光城福建应该支付给平安信托21亿元应收款:

一笔关联方往来嵌套一层信托结构,就可以同时夸大资产和负债。

牛逼的是因为借款本质就是阳光地产应收阳光城福建的21亿元往来款,这项21亿元借款是没有利率的(见上表)。

当然这不是最牛逼的,最牛逼的是:真正的15.5亿元信托优先级借款连同本金和资金成本都被隐瞒了。跟上文的障眼法有异曲同工之处。

在现金流量表上,这15.5亿元计入子公司吸收少数股东投资收到的现金。15.3亿元增资完成后,平安信托计划持有阳光城福建42.19%的股权,此次增资被认为是福建阳光城的少数股东向其增资。

在资产负债表上,15.5亿元计入少数股东权益,作为权益核算。有没有一种狂拽炫酷吊炸天的既视感?

而2011年末,阳光城账面核算的27.65亿元持有至到期投资,基本上都是按照这个套路操作的。

骚年不要这么激动,咱们的故事还没讲完呢。

4、信托退出的时点更是巧妙

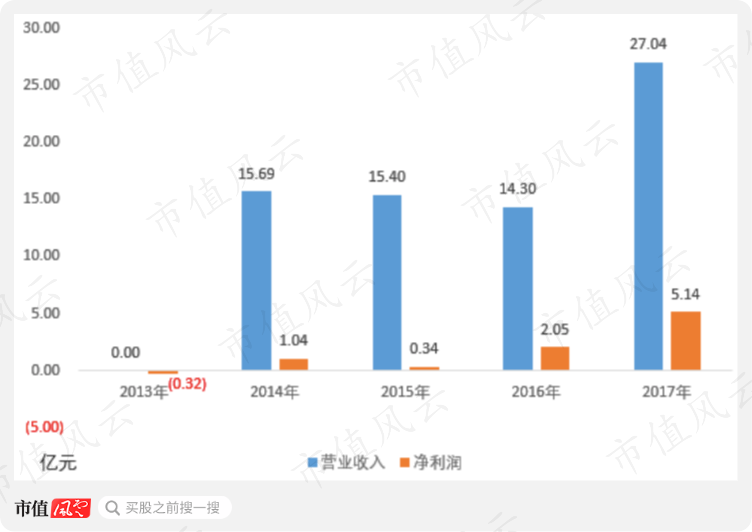

2013年6月,阳光城公告该信托计划即将到期,公司又重新获得福建房地产100%控制权。

平安信托是在2013年退出的阳光城福建,当年阳光城福建营业收入为0,亏损3000多万。

而到了2014年,阳光城福建就是一个营收15.69亿元,净利润1.04亿元的巨无霸。

为了说明信托退出时点的巧妙,风云君整理的下图:

2013年信托退出时,阳光城福建是没有收入的,没有收入就没有利润。

有没有利润对信托产品来说,不重要,因为信托要的是利息,是固定收益。

但没有利润对阳光城很重要。信托名义是股东,实际是债权人,丫已经拿到固定利息收益了,咋还能分享我的净利润呢?

所以信托必须在项目产生收入前,拿着自己的本金和利息麻溜滚开。

项目净利润只能归阳光城所有,进而计入归母净利润。

这又会导致如下的报表结构。

5、被扭曲的少数股东损益

少数股东不挣钱是果,故意让少数股东不挣钱才是因。

从上文分析来说,作为少数股东的信托产品,项目亏损前呆在里面吃利息,在项目取得收入前退出,所以少数股东损益经常为负数,而归母净利润却好看的馋人。

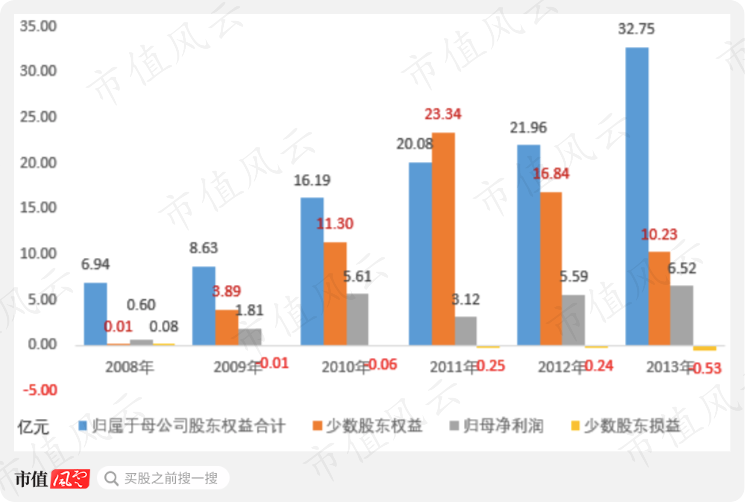

自打2009年通过信托结构表外融资后,少数股东都是负数,2011年少数股东权益已经超过归属于母公司权益,但还是亏损。

也印证了风云君关于信托产品妙到毫巅的退出时间的判断。

少数股东权益全是被隐藏的债务吗?

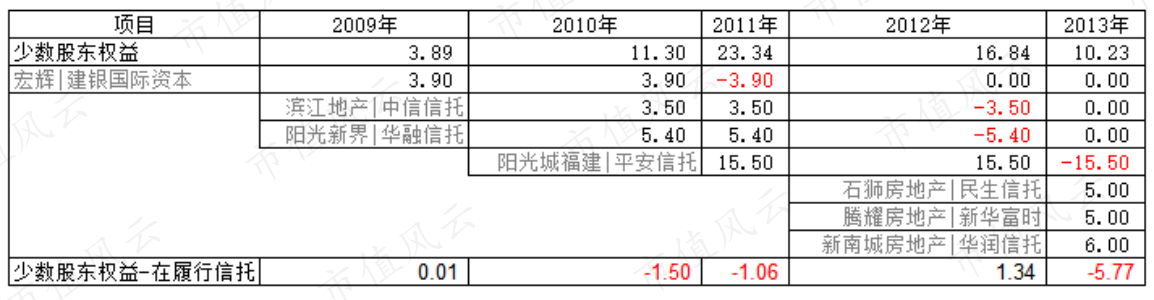

恐怕还真是,如下表(亿元):

(红色代表信托产品退出时间)

从上表可以看出各年少数股东权益与已发行正在履行的权益型(表面上看)信托产品规模基本一致。

2013年三支信托产品有一支已经在负债反映,所以当年差额比较大,风云君推测是华润信托发行的新南城房地产信托计划。

也就是说,2009年至2013年5年间,阳光城通过明股实债的形式隐瞒了约40亿元的债务。

三、“穿墙术”:5亿债权出表记

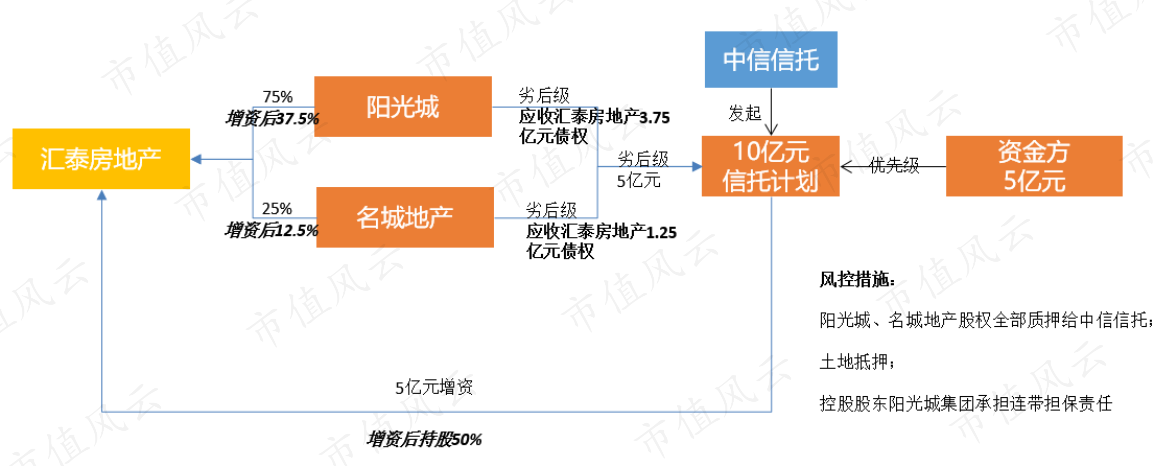

2011年2月12日,阳光城以3.75亿元取得福建汇泰房地产开发有限公司(以下简称“汇泰房地产”)75%股权,成为其第一大股东。

汇泰房地产主要负责“阳光凡尔赛宫A区”项目开发,剩余25%股权由名城地产(福建)有限公司(以下简称“名城地产”)持有,实收资本5亿元。

2011年5月13日,中信信托对汇泰房地产发行10亿元、期限不超过36个月的信托计划。

其中:优先级资信托资金5亿元,劣后级信托资金5亿元,分别以阳光城和名城地产持有的对汇泰房地产3.75及1.25亿元债权认购。

这个交易结构和平安信托的交易结构有异曲同工之处,相似的地方不再赘述,比平安信托的结构牛在“负债彻底出表”,因为控股公司变为参股公司这步操作。

中信信托增资后,汇泰房地产不在纳入阳光城合并范围。阳光城账面只体现对汇泰房地产的3.75亿元投资成本。负债不见了。

2013年1月,阳光城及名城地产依约回购中信信托持有的汇泰房地产50%股权;

2013年4月,阳光城又受让名城地产持有的汇泰房地产25%股权,转让价款3.12亿元。

2013年汇泰房地产营收为0,2014年汇泰营收11.68亿元,净利润1.02亿元,退出的时点还是这么巧妙。

还有一个有意思的地方收购中信信托持有的汇泰房地产股权时明明是还债付息,现金流量表体现的确实投资。你找谁说理去!

2011年,五矿信托发起的“福建金融国际中心2亿元信托计划”也是类似操作。

四、小结:三大茅山术对阳光城财报影响

首先,资产负债表结构的扭曲:明明是借钱,却在少数股东权益体现,也不体现利息;明明借钱,负债出表穿墙而过,连体现都不体现。

其次,对现金流量表的扭曲:明明是借来的钱,现金流量表体现的确是吸收少数股东投资收到的现金;明明是偿还债务(指先出表再并表业务),却被粉饰成投资行为。

最后,对利润表有预谋的包装:所有要盈利的项目,提前清退债务,调整为100%控股,包装成美艳诱人的尤物。

看到这,还会有同志说,你这说的都是老梗、历史,现在呢?

阳光城现在还搞不搞表外融资?

五、灵魂拷问:茅山神术是否还在显神威

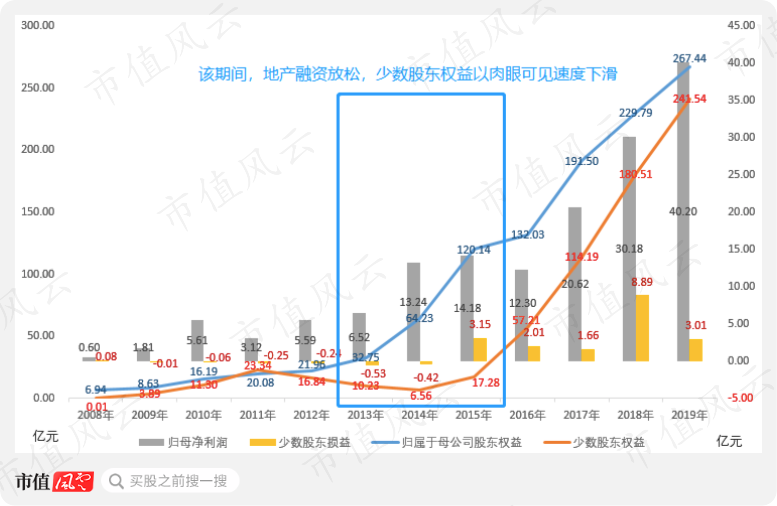

还是先来一张图吧,大家先品一品。

如上图,以阳光城少数股东权益的增长作为时间轴,可以分为三个阶段:

2009至2012年,少数股权权益和归母权益齐飞阶段;

2013至2015年,少数股东权益以肉眼可见的速度减少阶段;

2016至2019年,少数股权权益直线敢追阶段,至2019年基本与归属母公司所有者权益持平。

但无论少数股东权益如何增长,归属少数股东的少数股东损益依旧和归母净利润相差甚远,不可同日而语。

少数股东为啥不挣钱?通过上面的分析,大家应该都懂了吧?

2014、2015年是地产行业融资环境最宽松的两年:阳光城两次非公开发行成功融资60亿元,2015年成功发行68亿元公司债,2016年又继续发行86亿元公司债。

正规渠道可以融资了,谁还暗度陈仓?所以这一期间少数股东权益以肉眼可见速度下滑。

但融资很快再次收紧,标志事件就是2017年10月,阳光城撤回2016年9月提交的70亿元非公开发行股票预案。

然后少数股东权益再一次暴涨。

为什么不再像上文一样抽丝剥茧分析下呢?因为公司很少再这么详细公布该类表外融资计划。

道理总是相通的,茅山神术是否还在继续显威,相信大家通过少数股东权益和少数股东损益可以略窥一二。

免责声明:

本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

回复

回复