会员

会员 下载APP

下载APP

$三花智控(002050.SZ)$的前身是成立于1994年的中日合资公司三花不二工机有限公司。

2001年整体变更为三花股份,并于2005年于深交所上市,2016年更名为三花智控。

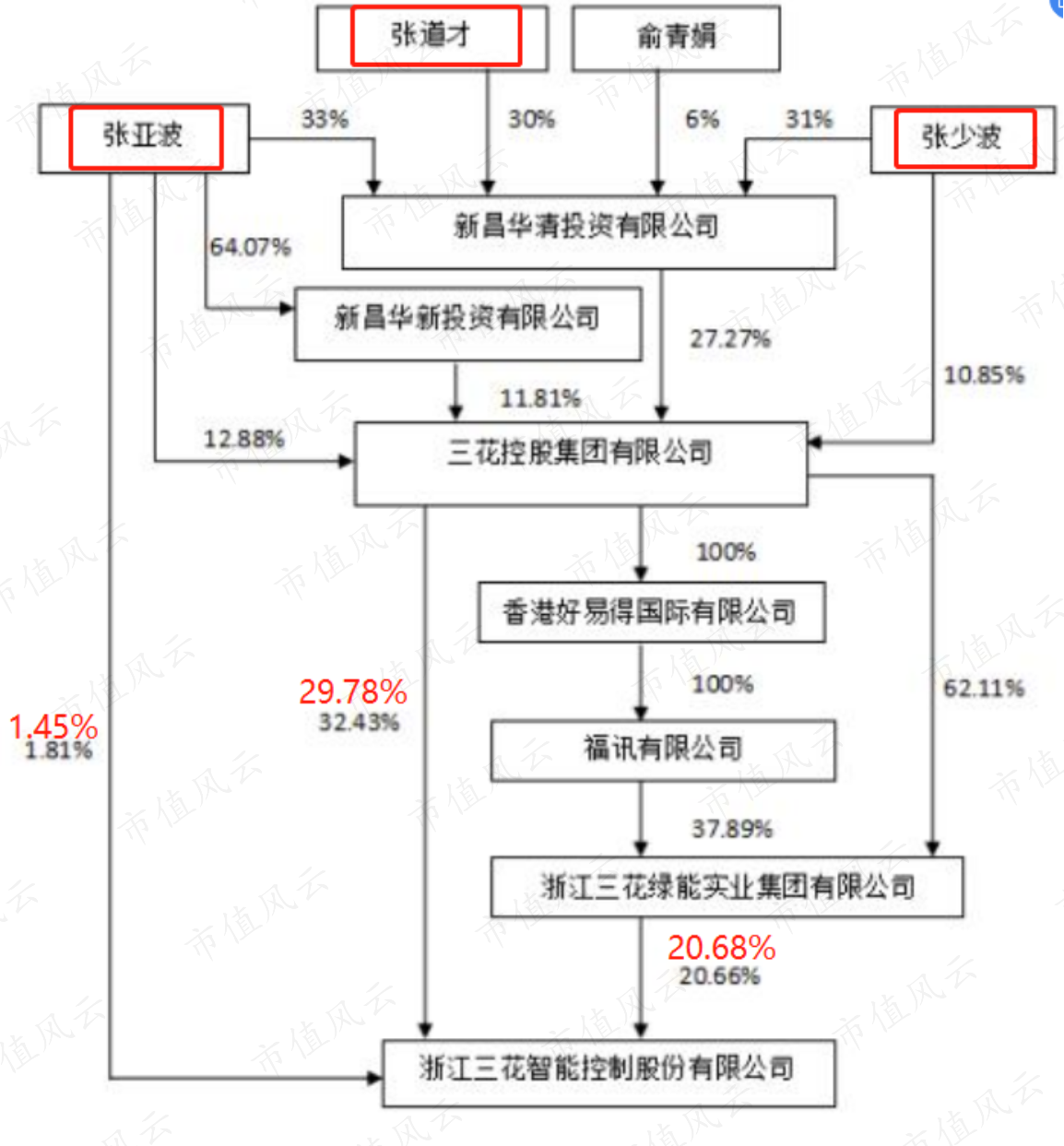

公司为家族企业,实控人为张道才、张亚波和张少波父子三人。

截至2020年三季报,三花控股集团、三花绿能和张亚波分别持有公司29.78%、20.68%和1.45%的股份,为一致行动人。

一、全球制冷元器件龙头

三花智控的主要产品为制冷空调冰箱、汽车空调及新能源车热管理和咖啡机洗碗机洗衣机的元器件及部件。

目前,公司已成为全球最大的制冷控制元器件和全球领先的汽车空调及热管理系统控制部件制造商。

公司制冷空调智控零部件业务主要产品电子膨胀阀、四通换向阀、电磁阀、微通道换热器、Omega泵等产品市场占有率位居全球第一,截止阀、车用热力膨胀阀、储液器市场份额居全球前列。

“三花”牌制冷智控元器件已成为世界知名品牌,客户包括江森自控、大金、开利、格力、美的、海尔等空调制冷电器厂家,以及特斯拉、法雷奥、马勒、大众、奔驰、宝马、沃尔沃、丰田、通用、吉利、比亚迪、上汽等车企。

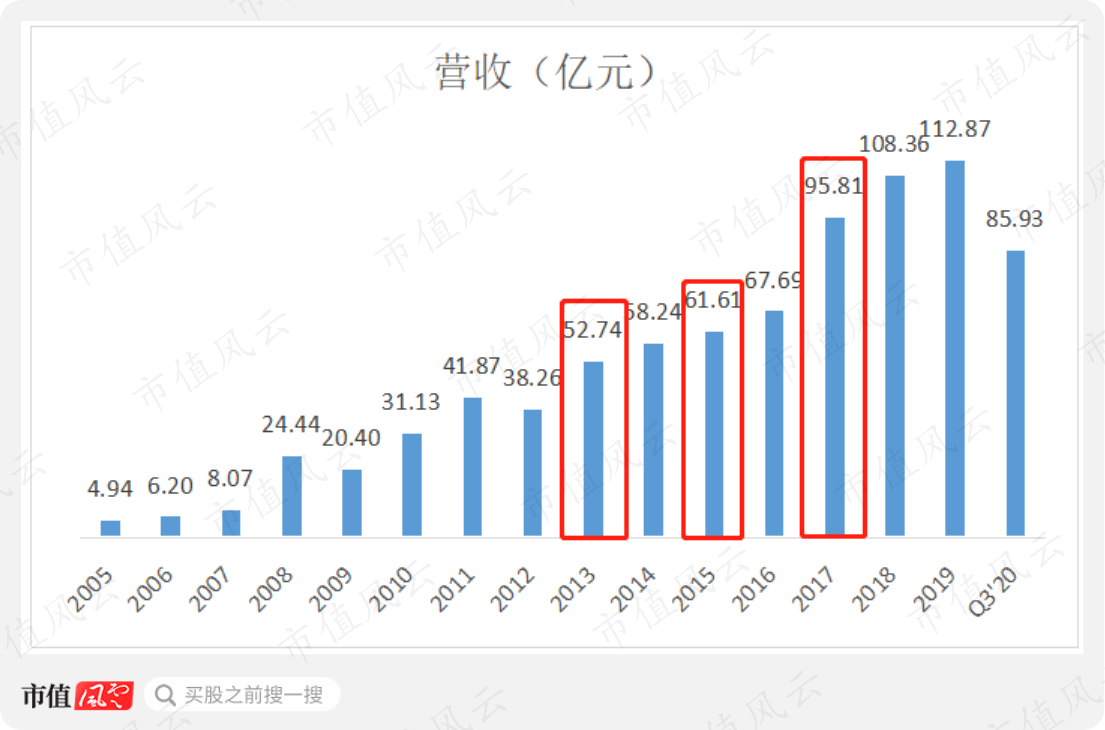

2005年至2019年,公司的营收从4.94亿增长为112.97亿,CAGR为25%。公司客户覆盖国内外,境外营收和境内营收比例为1:1左右。

公司最初以空调冰箱的制冷元器件业务起家,之后主要通过收购和集团的业务重组,形成制冷业务、汽零业务、微通道业务以及亚威科业务四大部分,各业务之间有一定的协同效应。

2013年收购德国亚威科集团,切入咖啡机、洗碗机和洗衣机元器件及部件业务,拓展了公司在家电系统和零部件领域的市场空间。

2015年发行股份购买三花控股集团的三花微通道热换器有限公司,主要生产制冷系统的热换器部件。

2017年发行股份购买三花绿能的三花汽车零部件有限公司(下称三花汽零),将公司的制冷系统扩展至燃油车及新能源车的热管理系统领域。

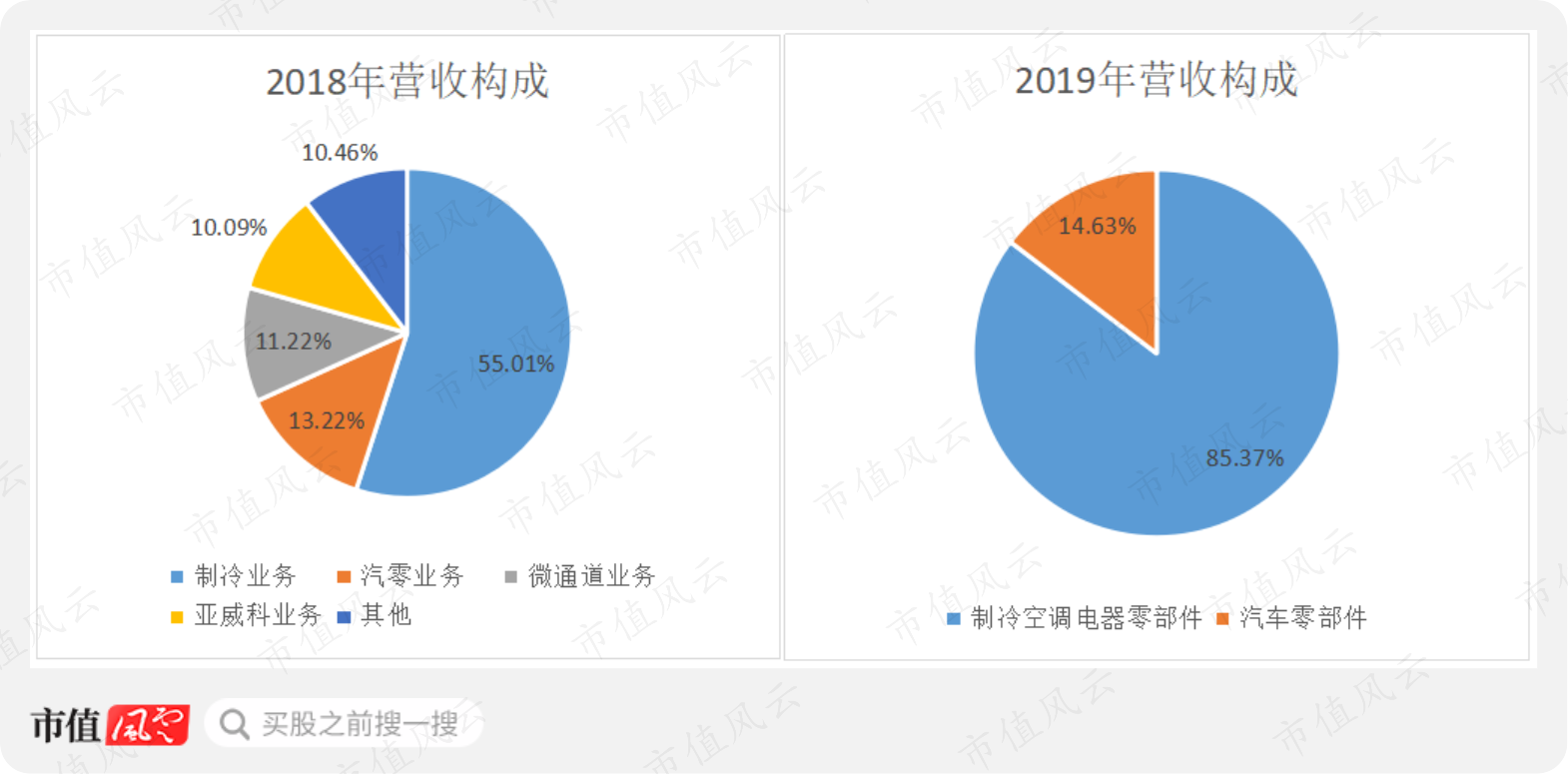

2018年公司的制冷业务、汽零业务、微通道业务、亚威科业务及其他营收占比分别为55.01%、13.22%、11.22%、10.09%和10.46%。

2019年公司按照成熟性业务和战略性业务,将业务分为制冷空调电器零部件业务和汽车零部件业务,营收占比分别为85.37%和14.63%。

公司的净利润从2005年的0.45亿增长至2019年的14.34亿,CAGR为28%。

从公司的营收和净利润变动情况来看,2017年起并表的汽车零部件业务对公司贡献最大,2017年公司营收和净利润分别同比增长42%和45%。

而且,汽车零部件业务相对制冷空调电器零部件业务增长较快,2017年至2019年汽车零部件业务营收分别为12.10亿、14.32亿和16.51亿,CAGR为16%。

而同期制冷空调电器零部件业务营收分别为83.71亿、94.04亿和96.04亿,CAGR仅为7%。

上市公司$盾安环境(002011.SZ)$的业务包括制冷配件产品、制冷设备产品和节能产业,2017年至2019年盾安环境营收分别为82.79亿、94.01亿和91.04亿,与三花智控营收属于一个档位。

盾安环境制冷配件业务的主要产品包括四通阀、截止阀、电子膨胀阀、电磁阀、管路集成组件、储液器、换热器等产品,与三花智控“制冷业务+微通道业务”产品相似度较高,而且制冷配件业务营收占比较高,在60%以上。

因此选取盾安环境作为公司的可比公司。

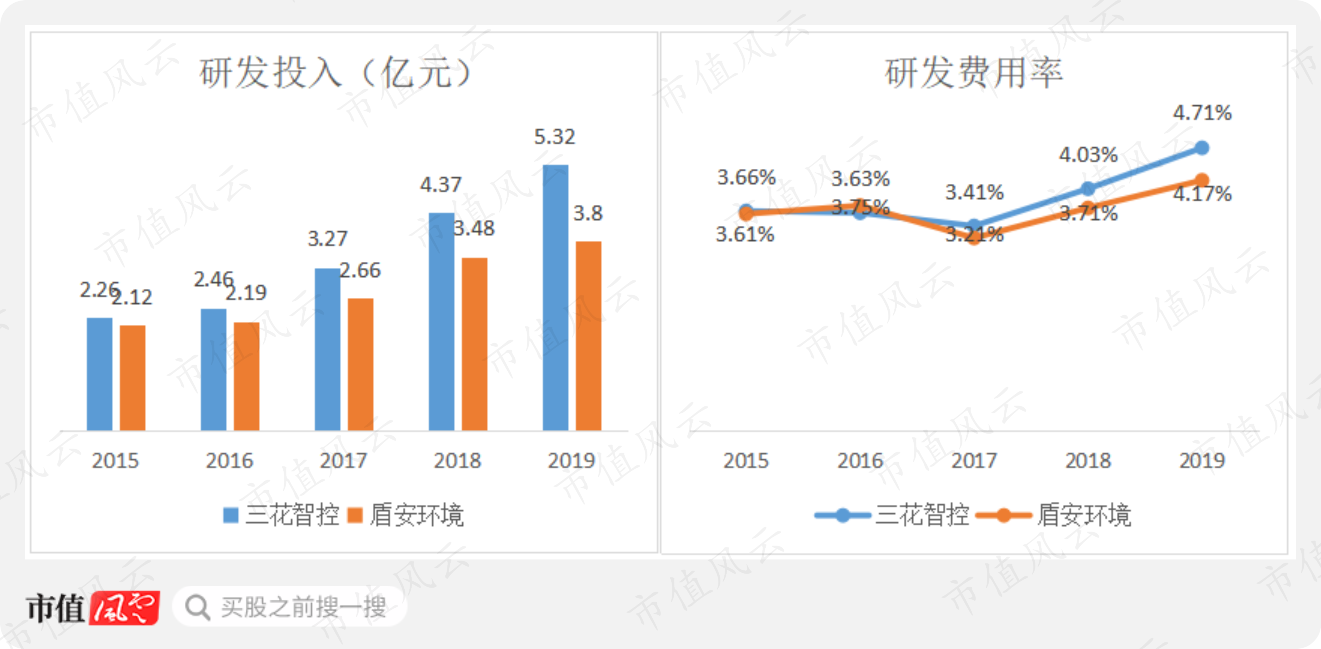

2015年至2019年,三花智控的研发投入金额由2.26亿增长至5.32亿,均高于盾安环境,且CAGR为24%,高于盾安环境的16%。

而且,同期研发投入金额领先的情况下,三花智控的研发费用率也持续高于盾安环境,2019年两家公司的研发费用率分别为4.7%和4.2%。

截至2019年底,三花智控已获得国内外专利授权1957项,其中发明专利授权918项。

持续的高研发投入使公司拥有技术先发优势和过硬产品质量,从而才能做到多个产品全球市占率第一或领先的优势局面。

(一)制冷业务

从2013年起,公司陆续并入亚威科业务、微通道业务,截至2019年,制冷空调电器零部件业务的营收已接近翻倍,由49.30亿增长为96.37亿。

其中对营收起绝对贡献的还是制冷业务,制冷业务主要产品包括应用于分体式空调的截止阀、应用于冷暖空调的四通换向阀以及变频空调关键部件的电子膨胀阀等,全球市场份额均较为领先,市场领导地位稳固。

同时,公司的产品系列不断从家用空调、冰箱部件领域向商用空调、商业制冷领域拓展,并向变频控制技术方向和系统集成升级方向延伸发展。

2013年至2018年,公司制冷业务营收由42.64亿增长为70.95亿,CAGR为11%。

公司制冷业务营收增速主要取决于空调终端需求,2020年7月1日起,空调能效新标准开始实施,原一级变频变为二级能效,原定频和变频三级能效产品将被淘汰。

而且新能效规定一、二级空调上必须使用电子膨胀阀元件,未来电子膨胀阀销量和渗透率有望加速提升,三花智控作为电子膨胀阀产品绝对龙头,将最先受益。

据产业在线数据,2019年空调电子膨胀阀内销约6016万只,电子膨胀阀渗透率由2012年的15%上升到2019年的39%。

(数据来源:产业在线、华金证券研究院)

为应对行业需求,公司将发行可转债募集资金30亿,已于2021年1月5日获批,主要用于年产6500万套商用制冷空调智能控制元器件建设项目和年产5050万套高效节能制冷空调控制元器件技术改造项目。

年产6500万套商用制冷空调智能控制元器件建设项目已于2019年开工。

(二)微通道业务

三花微通道热换器有限公司成立于2006年,一直从事制冷空调系统微通道换热器的设计、制造与销售,产品包括微通道冷凝器、微通道蒸发器、微通道热泵换热器、微通道水箱换热器等多类产品。

目前,公司已成为全球空调微通道行业的领先企业,微通道换热器产品市占率位居全球第一。

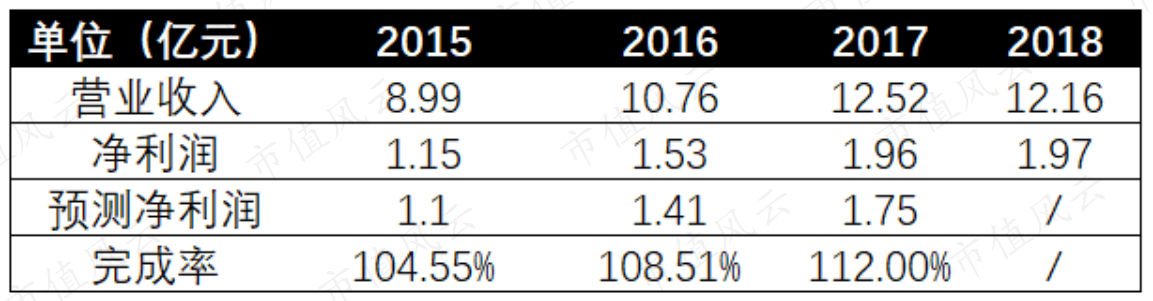

2015年至2018年,公司微通道业务分别实现营收8.99亿、10.76亿、12.52亿和12.16亿,CAGR为11%。

2015年、2016年和2017年,三花微通道分别实现扣非净利润1.15亿、1.53亿和1.96亿,完成了三花控股集团的业绩承诺,完成率分别为104.55%、108.51%和112%。

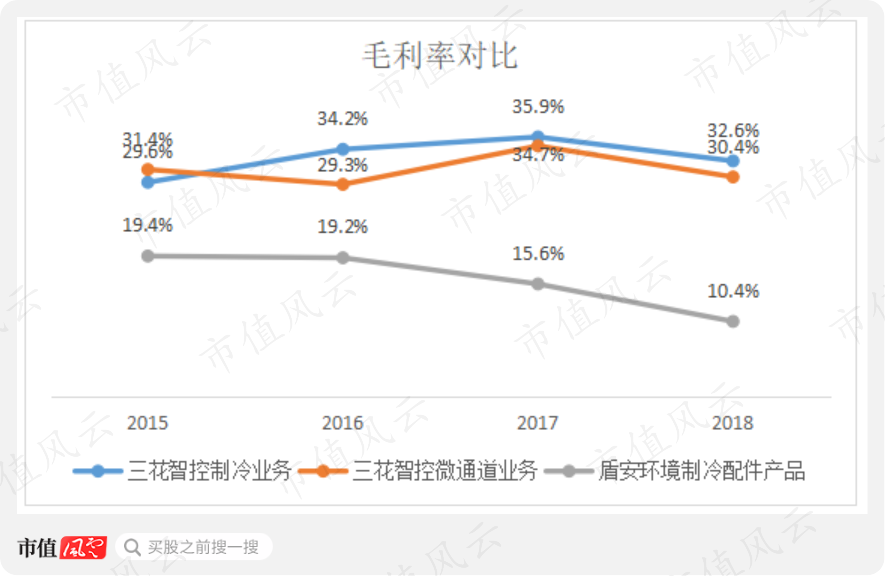

相对于盾安环境的制冷配件产品,三花智控“制冷业务+微通道业务”产能较大,2018年三花智控“制冷业务+微通道业务”营收为83.11亿,是盾安环境58.79亿的1.41倍。

较大的产能规模给三花智控带来原材料采购成本优势,2018年三花智控制冷业务和微通道业务营业成本中原材料占比分别为77%和70%,而盾安环境制冷配件产品数据为82%。

规模效应加上高研发铸造的产品技术和质量优势,使三花智控毛利率较高,且与盾安环境差距越来越大,2018年三花智控制冷业务和微通道业务毛利率分别为32.6%和30.4%,比盾安环境的10.4%高出20个百分点左右。

(三)亚威科业务

2013年三花智控收购的亚威科集团,已有超过50年的经营历史,在洗碗机、洗衣机和咖啡机的水加热器领域一直处于行业领先地位,并长期被家电客户视为洗碗机系统部件开发的第一供应商。

亚威科集团的经营模式是与主要客户共同合作开发,主要客户包括BSH、米勒、惠而浦、飞利浦、伊莱克斯、Helbling等知名厂商,其中前10大客户约占亚威科集团销售的90%。

被收购前,亚威科集团主要在德国、奥地利、波兰、斯洛伐克、上海等地开展业务。

三花智控收购后对其业务进行重组,将德国工厂关闭并将其业务转移至波兰生产基地,并进一步将奥地利的部分业务向波兰和中国上海的生产基地转移,将上海工厂搬迁到了芜湖,目前波兰和芜湖是亚威科业务的重要生产基地。

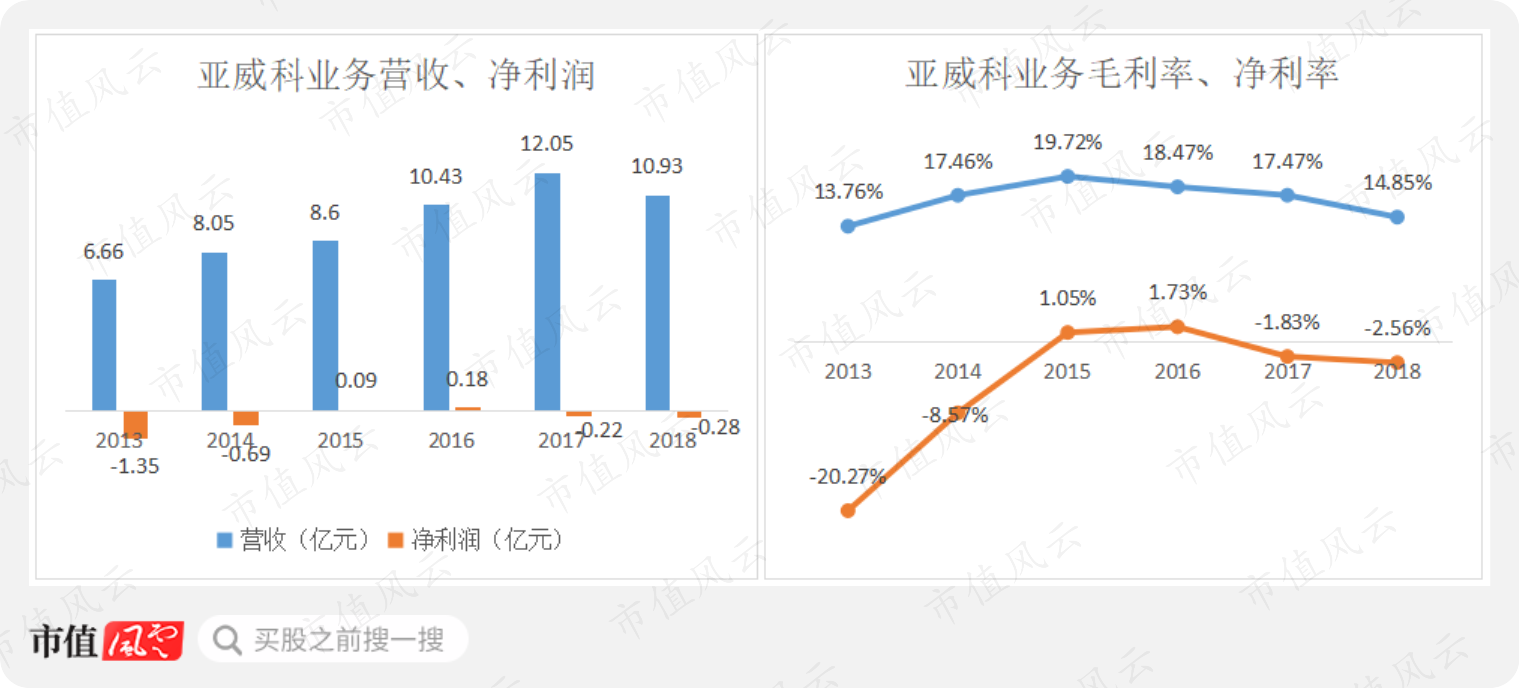

2013年至2017年,亚威科业务营收由6.66亿增长为12.05亿,2018年下滑至10.93亿,但由于目前业务重心在欧洲,原材料等生产成本较高,加上业务调整带来的影响,毛利率水平较低,均在20%以下,2018年仅14.85%。

而且2013年收购至今,亚威科业务净利润一直在盈亏点徘徊,盈利能力较差。

也就是说,贡献公司营收10%以上的亚威科业务对公司的净利润却没有贡献,拉低了公司的整体毛利率和净利率。

目前,欧美发达国家洗碗机市场渗透率为50%-70%,而国内仅1.3%左右,发展潜力较大,随着国内洗碗机渗透率提升以及芜湖工厂产能释放,亚威科业务有望好转。

(来源:前瞻产业、华金证券研究院)

(四)汽车零部件业务

三花汽零成立于2004年,初期产品主要为传统燃油汽车核心零部件热力膨胀阀和储液器等,市场份额位居全球前列。

随着近年来新能源车行业快速发展,公司积极开拓新能源汽车空调和热管理领域,主要产品包括电子膨胀阀、电子水泵、电池冷却器和水冷板等。

相对于可比公司,三花汽零产品种类较为齐全,覆盖了阀、泵、热交换等三大类部件,因此逐渐从零部件向组件和子系统的集成化产品发展。

目前公司新能源领域产品已获得了国内外知名汽车厂商的认可,先后拿到了戴姆勒、沃尔沃、宝马、大众、通用等新能源平台的订单,国内客户主要为吉利、蔚来和比亚迪等,而且三花汽零是比亚迪、通用汽车等新能源汽车的独家供应商。

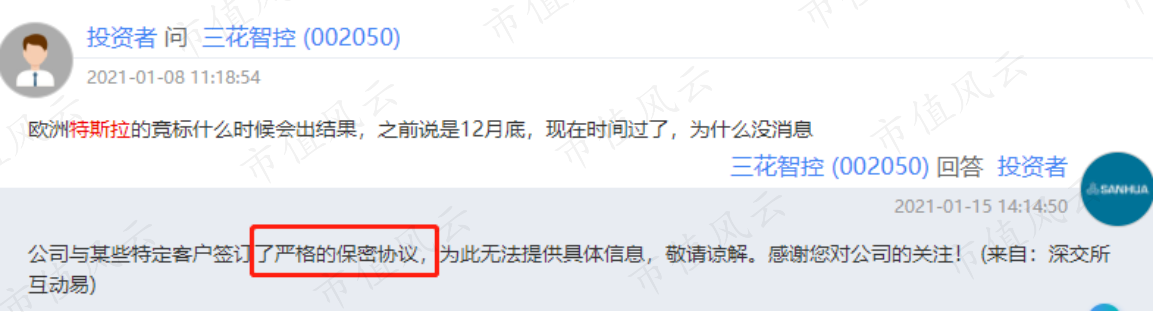

除此之外,根据三花智控发行股份购买三花汽零的报告书显示,2016年起三花汽零已成为特斯拉的重要供应商,并为特斯拉model3提供热管理领域零部件。

目前,由于公司与特斯拉签订了保密协议,不再披露与特斯拉合作相关事宜。

(来源:全景网)

作为汽车空调和热管理系统的核心部件,三花汽零的产品开发在客户开发项目前期即与客户形成前期协同开发、高度参与的模式,给客户设计合适的零部件解决方案,前期的研发参与确保了产品的订单获取具有持续性。

传统燃油车的热管理系统主要包括汽车空调和发动机冷却系统,新能源汽车热管理系统主要由空调系统、电池热管理系统和电机电控冷却系统形成。

相比于传统燃油汽车,新能源汽车热管理系统更为复杂,新能源车的热管理系统约占整车价值的8%-10%,是传统汽车的3倍左右。

随着主要客户特斯拉和比亚迪等客户的新能源汽车销量迅速增长,公司的汽零业务迎来了量价齐升的良好局面。

2017年至2019年汽车零部件业务营收分别为12.10亿、14.32亿和16.51亿,CAGR为16%。

同期,三花汽零分别实现扣非净利润1.78亿、2.56亿和2.77亿,完成了三花绿能的业绩承诺,整体完成率为114%。

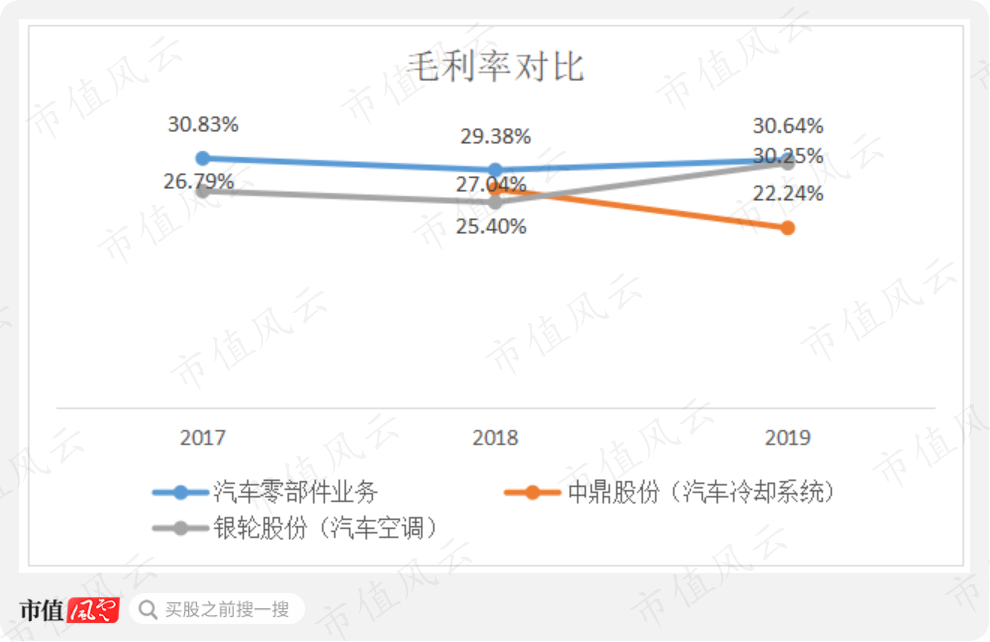

2017年-2019年,三花汽零的毛利率分别为30.83%、29.38%和30.64%,高于可比公司$中鼎股份(000887.SZ)$和$银轮股份(002126.SZ)$相似业务。

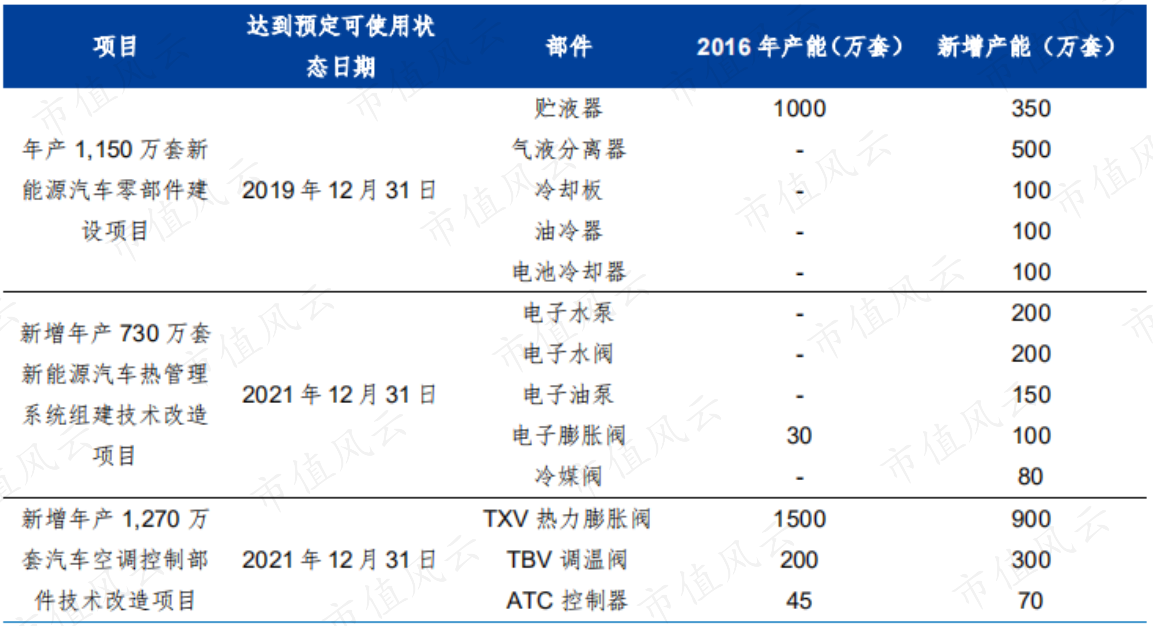

三花智控2017年发行股份购买三花汽零时,募集了13.22亿配套资金用于年产1150万套新能源汽车零部件建设项目、新增年产730万套新能源汽车热管理系统组件技术改造项目和新增年产1270万套汽车空调控制部件技术改造项目。

截至2020年半年报,这三个项目进度分别为64%、49%和80%,转入固定资产的比例分别为40%、23%和80%,随着募投项目逐渐投产,公司产能释放,将支持营收快速增长。

二、盈利能力改善

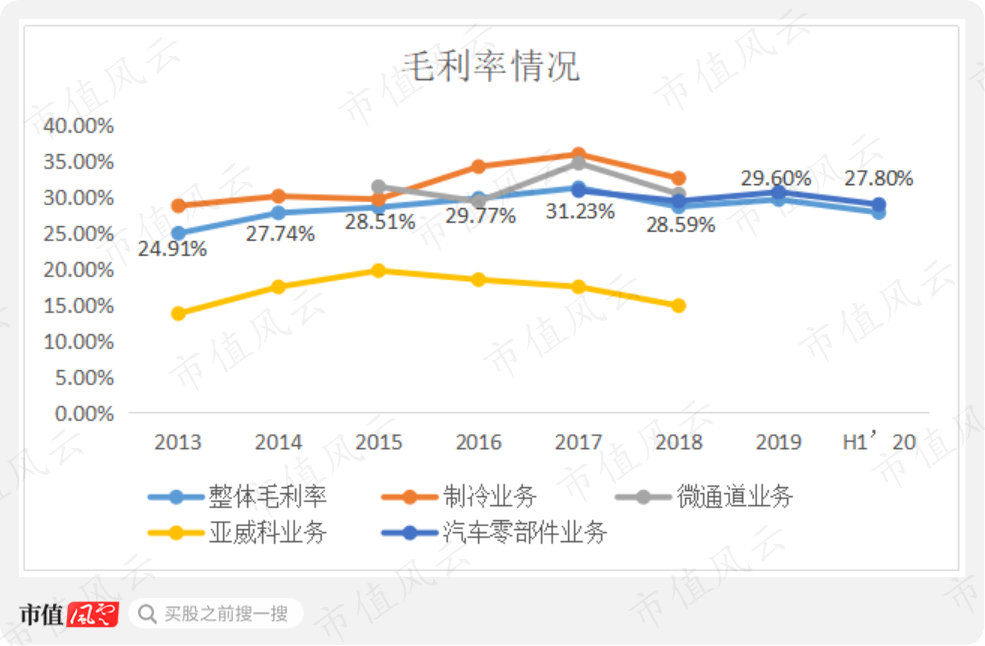

2013年至2020年上半年,公司整体毛利率呈缓慢上升趋势,由24.91%上升至27.8%,其中2017年达到最高,为31.23%。

从上面的分析我们知道,公司不同业务之间毛利率水平有所差异,制冷业务和微通道业务毛利率相对较高,在30%以上,汽车零部件业务稍低一点,与整体毛利率基本一致。

而亚威科业务毛利利率较低,拉低了整体毛利率,导致公司整体毛利率与营收占比最大的制冷业务毛利率变动趋势基本一致,但低于制冷业务毛利率。

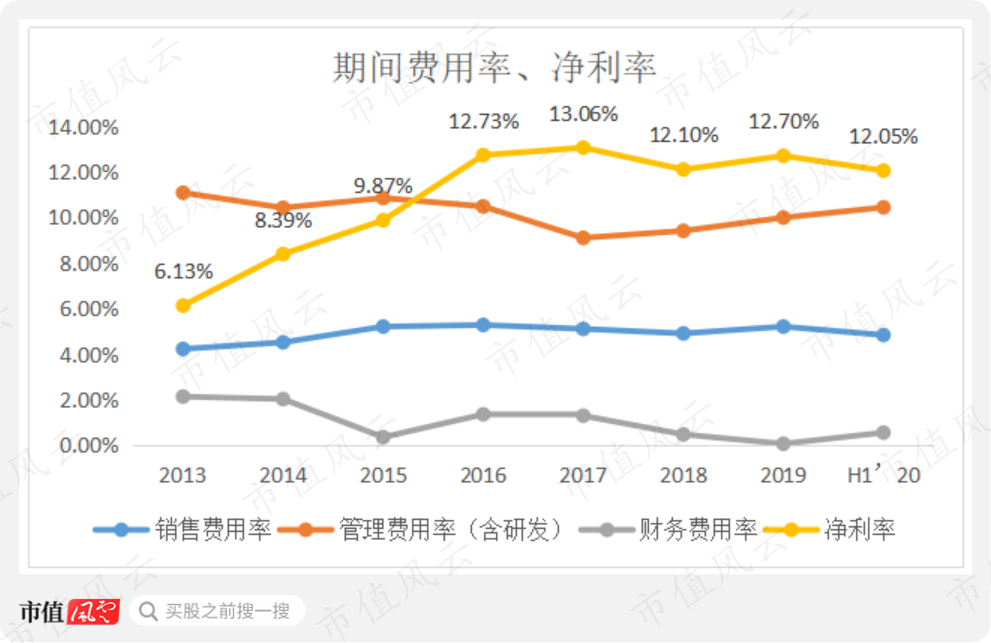

2013年至2020年上半年期间,公司的销售费用率和管理费用率(含研发)较为稳定,均维持在5%和10%左右,财务费用率持续下降,近三期均为负值。

随着毛利率的上升和财务费用率的下降,公司净利率呈上升趋势,由2013年的6.13%增长为2020年上半年的12.05%,盈利能力大幅改善。

三、现金流情况改善

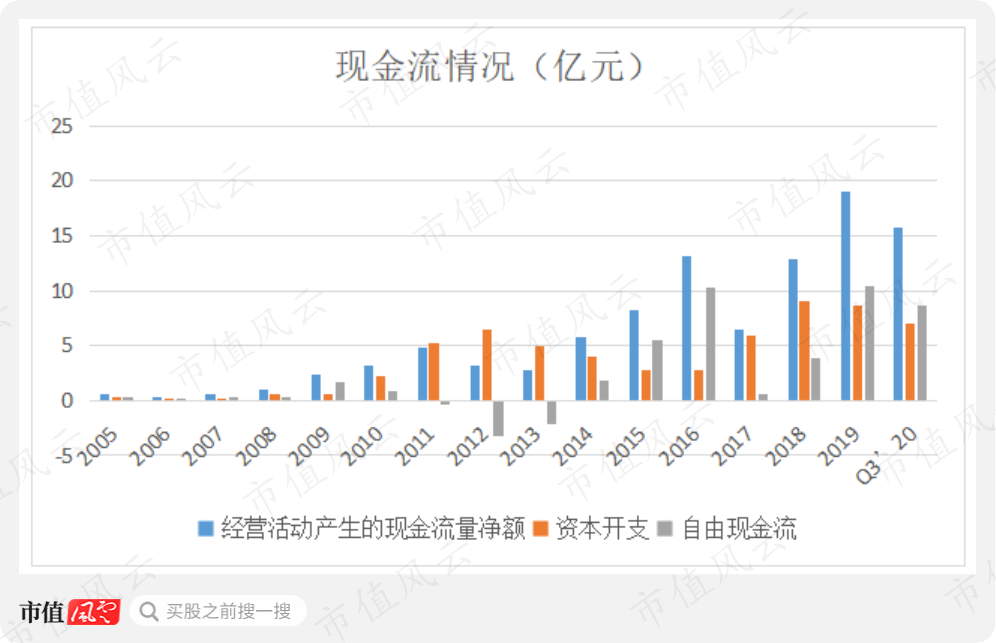

自2005年上市至今,公司的经营性现金流量净额呈逐渐增长趋势,但有一定的波动,主要是由于原材料价格波动导致购买商品、接受劳务支付的现金有所波动造成的。

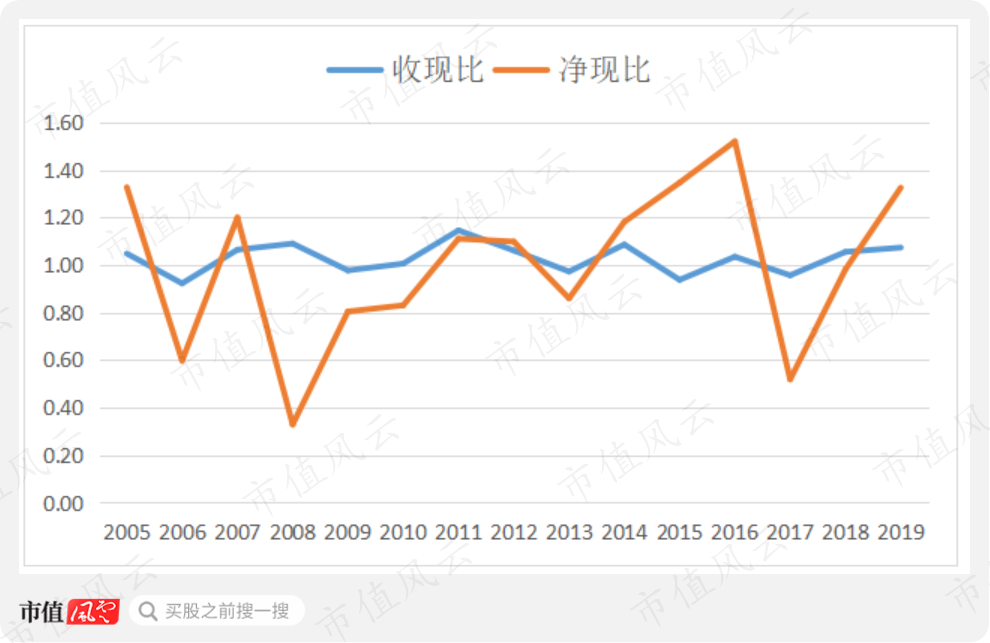

同期,公司的收现比稳定在1左右,而净现比波动较大,其波动趋势与经营性现金流量净额基本一致。

公司的经营性现金流量净额与净利润的差额,主要是由原材料价格波动导致的存货变动以及经营性应收应付项目决定的。

公司营收的增长有赖于产能的增长,因此公司的资本开支金额一直较大,2011年至2013年,公司存在着经营性现金流量净额无法覆盖资本支出的情况,导致自由现金流为负。

但2014年以来,虽然资本支出大幅增加,但随着公司经营性现金流量净额大幅增长,自由现金流持续为正且金额较大,现金流情况明显改善。

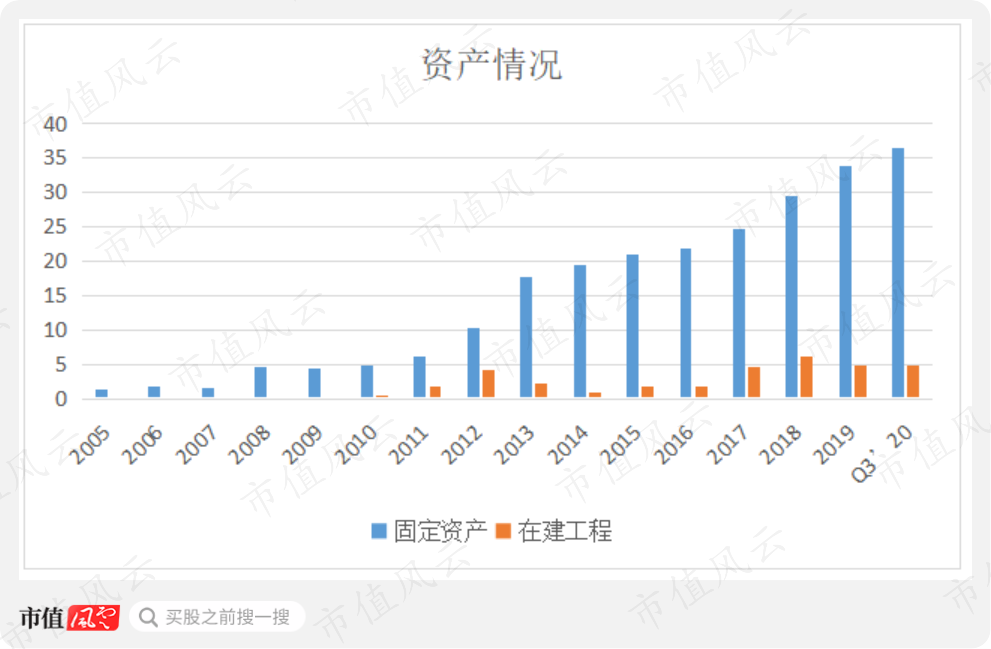

持续的资本支出反映在资产端,即固定资产和在建工程金额的持续增长。

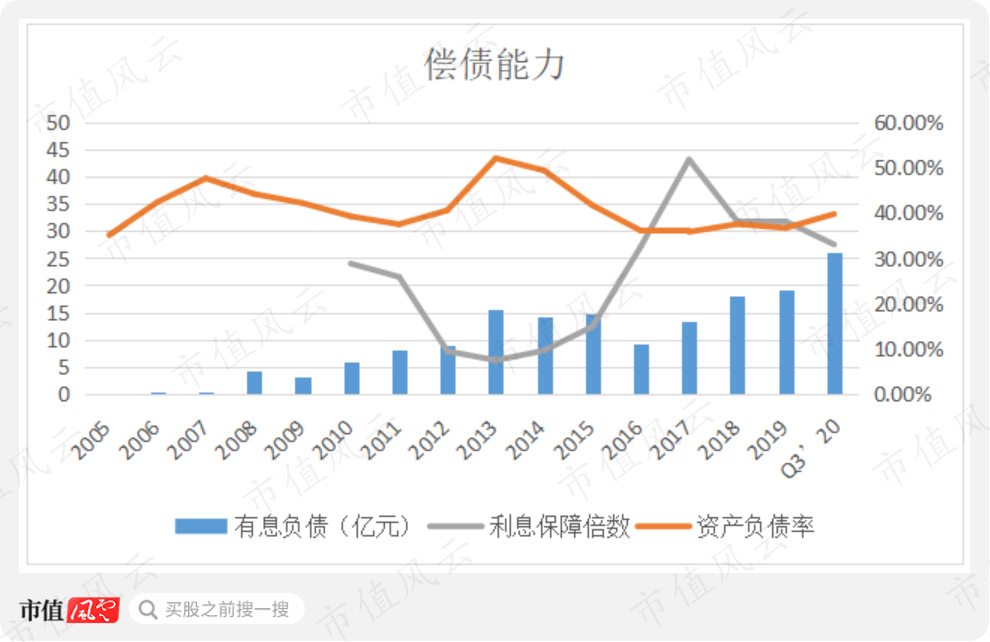

由于公司的经营性现金流能够基本覆盖资本开支,因此公司的有息负债金额较低,2019年之前均保持在20亿以下,公司的资产负债率也较为稳定,在35%-50%之间,利息覆盖倍数波动较大,2019年处于较高水平,为32倍。

2020年三季度末公司有息负债余额为26亿,较2019年同比增长36%,资产负债率上涨3个百分点至40%,利息覆盖倍数下降至28倍,仍具有较强的偿债能力。

加上公司低资金成本的30亿可转债已获批,说明公司整体偿债风险较低。

自2015年以来,公司从未间断现金分红,累计分红33.97亿元,占累计净利润的38.89%,占累计自由现金流的92.54%,占累计募投资金83.27亿的40.8%,分红力度值得肯定。

结语

三花智控作为全球最大的制冷控制元器件公司,通过收购或集团重组逐渐形成制冷业务、微通道业务、亚威科业务和汽车零部件业务四大部分。

目前除了收购的德国亚威科业务还没有为公司创造利润,其他三块业务表现均非常优秀,多种产品全球市占率第一或领先。

公司的空调冰箱及汽车零部件业务营收主要取决于下游需求,面对目前空调新能效标准出台以及新能源汽车行业迅速发展的巨大需求,三花智控积极扩张产能,业绩持续性较强。

高研发投入和规模优势,使公司毛利率较高,盈利能力较好,而且公司现金流情况持续改善,偿债风险较低,财务较为稳健。

且上市以来分红良心,称得上是一家好公司。

免责声明:

本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

回复

回复