会员

会员 下载APP

下载APP

近期,中通、圆通、百世、申通等快递公司上调0.1元/票的派件费,用于补贴快递员的收入,引发热议,众说纷纭。且不说该举措对于快递员切身利益的相关度,我们来看一下1毛钱,对于快递行业,究竟意味着什么?快递行业的股票可以投资吗?提高派件费,钱从谁身上出,是消费者吗?这是快递“价格战”止战的信号吗?

2020年是快递行业极其不平静的一年,全行业快递突破800亿票,价格战如火如荼,突发疫情、极兔突飞猛进,顺丰降维打击,京东物流拆分上市,天天搁浅...这些都在强烈的预示着,快递行业成为围城,城外人虎视眈眈,局内人却瑟瑟发抖。

2020年,国内网上零售总额11.76万亿,同比增长10.9%,占社会销售品零售总额的25%,电商成为快递行业的主要增长动力。2011年至今,快递平均单价从20.7元/件下滑至10.55元/件,降幅49%;同期,快递业务量从36.7亿增长至833.6亿件,年复合增长率为41.5%,数量超过发达国家总和,是全球最具成长的市场。蛋糕以每年百亿件的规模在扩大,对资本有着极强的吸引力。

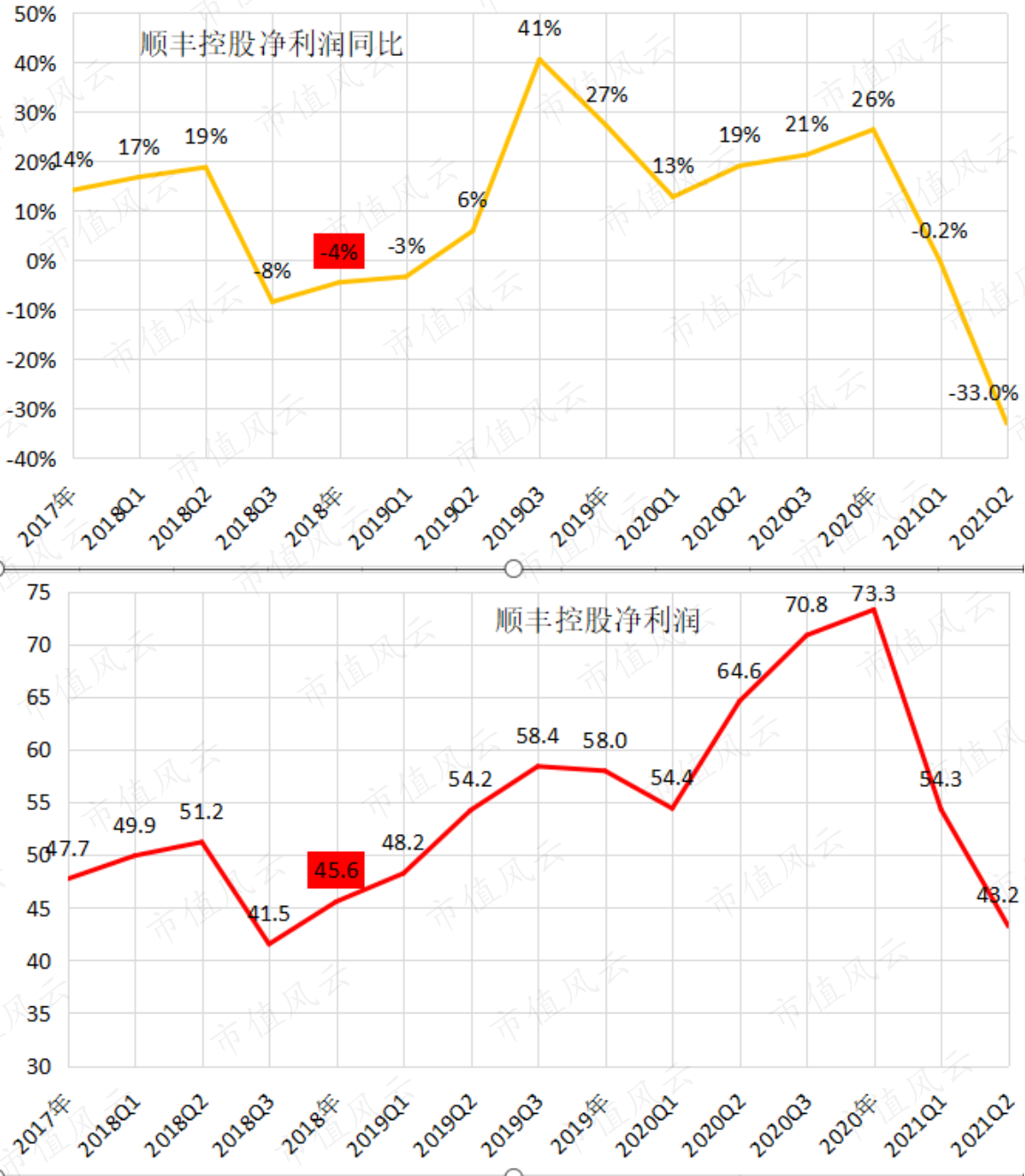

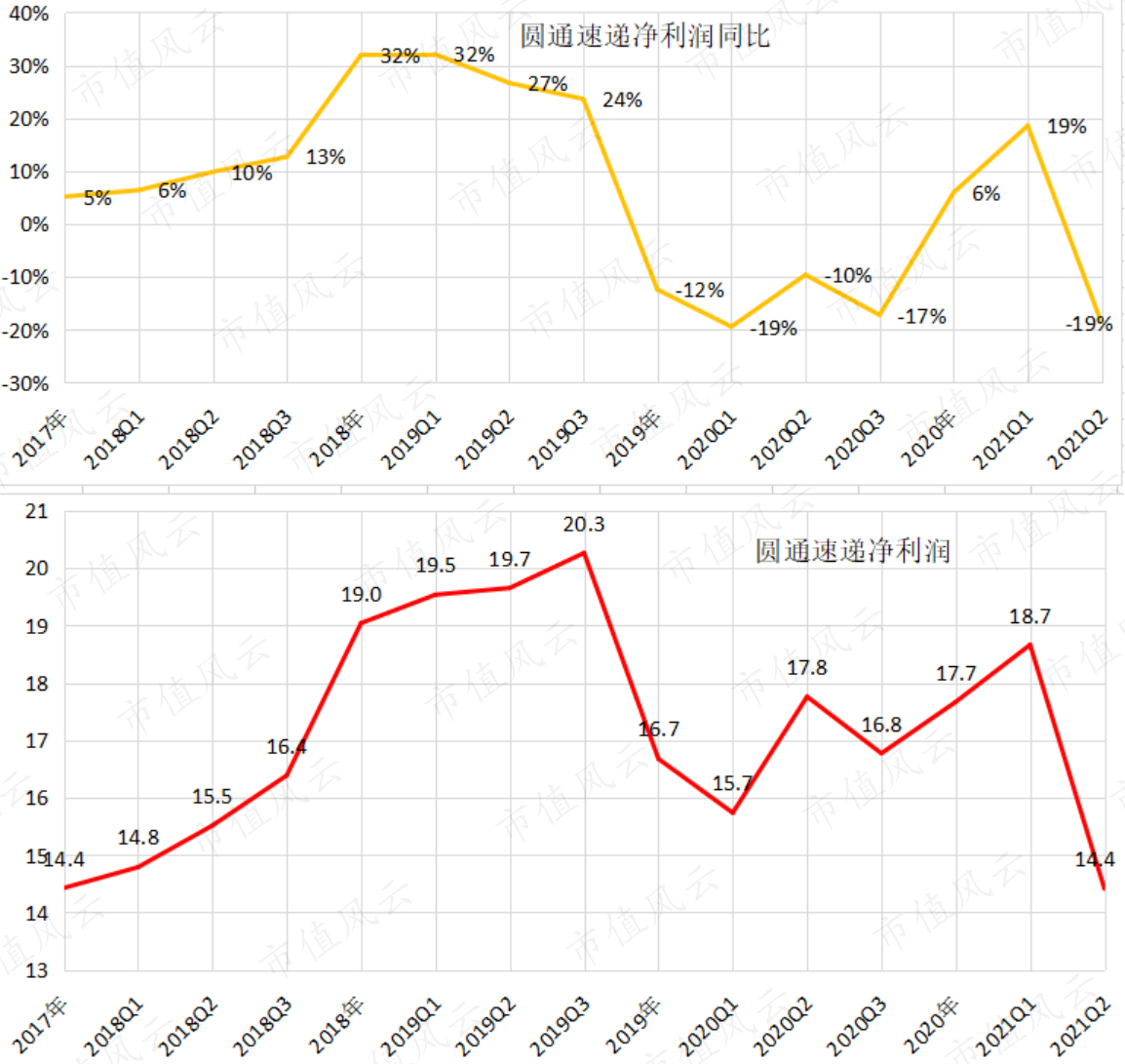

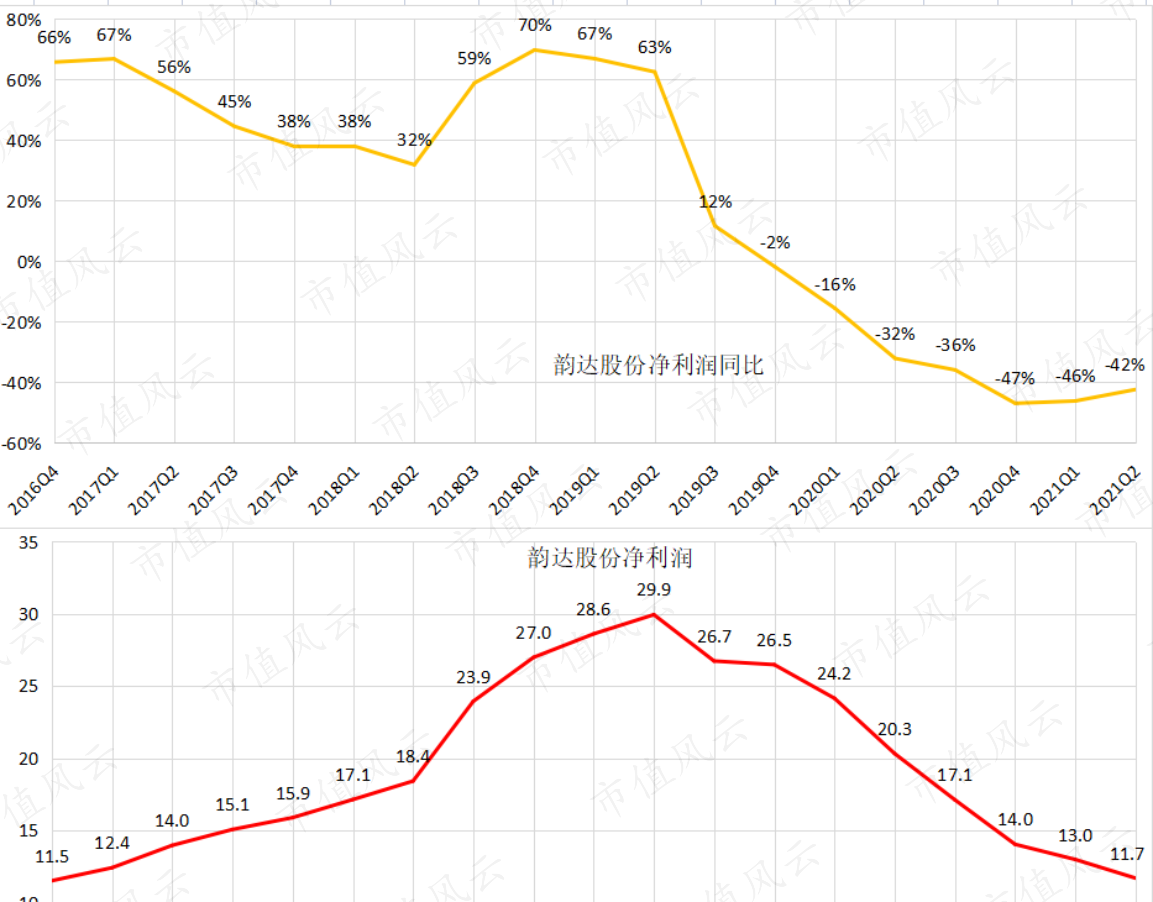

薄利多销,以量取胜,规模效应是快递行业最典型的特征。快递行业中,市占率前三的分别是中通、韵达、圆通,分别上20.39%、16.97%、15.17%;行业一哥顺丰市占率9.76%。快递行业对规模和成本控制高度依赖,恰恰因为利润薄如纸,顺丰在1季度,业绩亏损,股价腰斩。事情很简单,一季度顺丰业务量大概10亿票,也就是每件亏了1块钱罢了;同时,让顺丰市值缩水了3000亿,是10个圆通的市值。

快递薄如纸的利润,到底有多薄?2020年,顺丰单票赚大约1.1元,中通单票2毛5,圆通1毛4,韵达1毛。也就是说,给广大快递小哥涨1毛的派件费,韵达,就不赚钱了,圆通少赚12.6亿。假如说,1毛的派件费无法向消费者身上传导,那么对快递公司的压力是巨大的。那么现在快递行业的破局之路,路在何方?除了快递公司降本增效,同时,行业的规模效应也会带来单位成本的降低。除此之外,还有更好的破局方法吗?

俗话说,一分价格一分货;我们经常会看到,三通一达的投诉率很高,顺丰的口碑很好。顺丰的单票均价17.77元,三通一达仅为2元。2元的服务能和17元的服务,必然是有差距的。三通一达2元的服务质量和3元的服务质量必定不同。假如说,三通一达像国通和天天一样,耗尽现金,丧失融资能力,那么谁来提供服务呢?快递物流行业是重资本投入的行当,我国快递行业处于高速发展的阶段,对资本的需求很大。快递企业每赚1毛钱,再投资都在1毛以上。成熟市场的快递巨头通过并购来实现扩张,跟国内有所差异。

高额的投入强度,较高的成本,接近亏损边缘的盈利状态,如何经受起这1毛的成本负担?答案是很明显的,通过持续扩大的规模,继续摊薄成本;通过向消费者提供高质高价的服务,来赢得信赖。因为,羊毛一定是要出在羊身上的。

刚刚公布的二季报,上市快递公司净利润持续下滑,处于上市以来最差的水平。反观二级市场,股价已经提前反映。监管应该是不能容忍,通过拼杀价格获取市场份额,损害行业长期发展的前景的行为的。

从PB的角度看,快递公司的估值水平处于极低水平,从政策和监管的角度看,价格战止战,有利于行业长期发展;具备行业反转的特征。8月出现局部疫情,假如Q3快递行业出现业绩反转,那么可以确定现在即为行业的周期性底部。