会员

会员 下载APP

下载APP

$容大感光(300576.SZ)$ $彤程新材(603650.SH)$ $南大光电(300346.SZ)$ 光刻胶在芯片制造过程中占据重要地位,直接影响集成电路的性能、成品率以及可靠性。

近期,光刻胶断供传闻再起,而目前全球高端光刻胶市场主要被日本和美国公司垄断,日企全球市占率高达近 80%,处于绝对领先地位。

目前,国内能做95%的PCB光刻胶,而半导体用光刻胶国产化率不足2%。其中,半导体用的g/I线国内已经量产,目前国产化率为10%,高端KrF、ArF国产化率不足5%,EUV光刻胶还处于空白。所以,如果海外大厂全部断供,影响还是非常大的。

因此材料端尤其是光刻胶自主可控,可能比光刻机更加的紧迫。半导体设备断供了,我们当前的产线还可以使用好多年。

而光刻胶保质期通常在6个月左右,无法囤货,一旦断供可能会引起停产的严重局面,所以中高端光刻胶国产替代迫在眉睫。

所以前几日,很多国产光刻胶厂商借着国产替代的逻辑,迎来大涨,容大感光连续两天20cm涨停,南大光电、彤程新材等跟涨。

接下来对于什么是光刻胶,光刻胶的分类,未来发展空间,及竞争格局进行详细分析。

1.光刻胶介绍

光刻胶,也被称为“光致抗蚀剂”,是指通过紫外光、电子束、离子束、X射线等的照射或辐射,其溶解度发生变化的耐蚀剂刻薄膜材料,主要由光刻胶树脂、增感剂(光引发剂+光增感剂+光致产酸剂)、单体、溶剂和其他助剂组成。

在光刻工艺中,光刻胶被均匀涂布在硅片、玻璃和金属等不同的衬底上,经曝光、显影和蚀刻等工序将掩膜版上的图形转移到薄膜上,形成与掩膜版完全对应的几何图形。

光刻胶是半导体加工、面板制造以及PCB生产中必不可少的材料,其中半导体光刻胶拥有最高的技术壁垒,工艺较难突破。

目前最尖端的量产半导体光刻胶为EUV光刻胶,而有可能作为下一代的无机光刻胶已处于客户验证阶段。

2.光刻胶的分类:

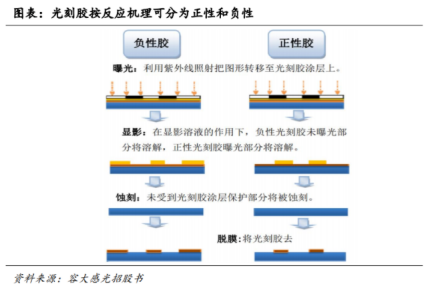

1)按显影效果不同:分为正光刻胶和负光刻胶

正光刻胶是指在光刻过程中,暴露在光线下的部分可溶于光刻胶显影剂,而未曝光部分仍然溶于显影剂。

负光刻胶刚好和正光刻胶相反,是指在光刻工艺中,暴露在光线下的部分不溶于显影剂,未曝光部分则可以被光刻胶显影剂所溶解。

由于负光刻胶在曝光和显影过程中容易发生变形,导致其分辨率精度不如正光刻胶。因此正光刻胶在高端半导体光刻胶,如ArF光刻胶及EUV光刻胶中应用更为普遍。

2)按化学结构不同:分为光聚合型、光分解型和光交联型

光聚合型光刻胶:通常是烯丙基单体,其暴露在光线下会产生自由基,然后引发单体的光聚合以产生聚合物。光聚合物光刻胶通常用于负性光刻胶,例如甲基丙烯酸甲酯。

光分解光刻胶:是一种在光照下产生亲水产物的光刻胶。光分解光刻胶通常用于正光刻胶。一个典型的例子是叠氮醌,例如重氮萘醌(DQ)。

光交联光刻胶:当暴露在光线下时,分子之间可以逐链交联,生成不溶性的网络样结构。光交联光刻胶通常用于负光刻胶。

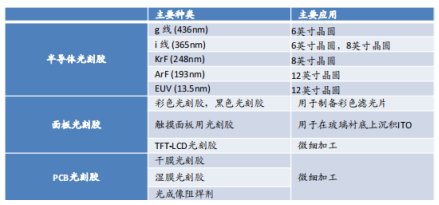

3)按下游应用:分为半导体光刻胶、面板光刻胶、PCB光刻胶

半导体光刻胶、面板光刻胶、PCB光刻胶,技术难度依次降低。半导体光刻胶的技术壁垒最高,LCD光刻胶次之,PCB光刻胶技术壁垒最低。

半导体光刻胶、面板光刻胶、PCB光刻胶目前市场格局差异较大。

a.半导体光刻胶:技术壁垒最高,目前国产替代程度较低,日本企业在半导体光刻胶市场占据主导地位,日系4家公司占据了70%以上的市场份额;

文章开头讲过,中国半导体用的g/I线国内已经量产,目前国产化率为10%,高端KrF、ArF国产化率不足5%,EUV光刻胶还处于空白。

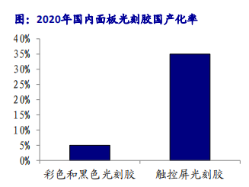

b.面板光刻胶技术壁垒次之:目前部分低端光刻胶已实现国产替代;根据中商产业研究院数据,2020年我国LCD光刻胶国产企业占比较小,达35%。

从产品类型来看,我国彩色和黑色光刻胶市场国产化率较低,仅为5%左右,主要日本和韩国外资品牌占领,触控屏光刻胶技术上有所突破,国产化率在30%-40%左右。

c.PCB技术壁垒最低:国产占全球的市场份额已在90%以上。

PCB光刻胶市场规模趋缓,高端市场仍依赖进口。PCB光刻胶技术壁垒较半导体光刻胶和面板光刻胶较低,率先实现国产化替代,而干膜光刻胶产品高度依赖进口。

2019年国内PCB光刻胶市场规模为82亿元,增速3.8%。从企业类型来看,2020年我国PCB光刻胶国产企业占比达61%。

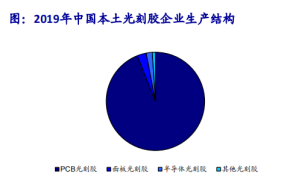

从以上三个细分市场格局可以看出,中国本土光刻胶以PCB用光刻胶为主,平板显示、半导体用光刻胶供应量占比极低,未来高端光刻胶进口替代空间广阔。

而且中国已成为全球最大的电子产品生产及消费市场,根据IC Insights 统计,从2013年到2018年仅中国半导体集成电路市场规模从820亿美元扩大至1550亿美元,年复合增长率13.58%。

随着互联网、大数据、云计算、物联网、人工智能、5G等高新技术产业快速发展,以及美国对中国科技技术的打压和配套产业链的完善,光刻胶进口替代是趋势所向。

3.半导体制程进步使得对光刻胶的需求和精度增加。

根据 SEMI的数据,2026 年光刻胶市场总体规模将超过 120 亿美元,其中全球半导体光刻胶市场规模2025年将超过 30 亿美元。

由于2020年市场规模为20亿美元,这意味着 2020-2025 年的年均复合增长率将达到8.1%,未来将保持持续稳定增长。

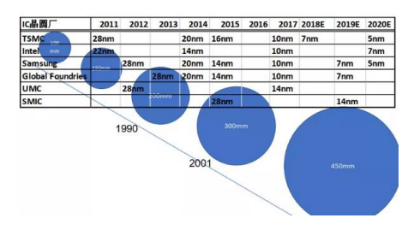

根据摩尔定律,每18个月单位面积内晶体管数量会增加一倍。这就要求晶体管的尺寸不断缩小。

芯片制程2012年实现28nm,2017年实现10nm,2018年实现7nm,2020年进入5nm时代。目前3nm工艺已经完成验证,预计2023年可以实现量产。

随着制程的进步,存储芯片及逻辑芯片的层数均不断增加,随之而来的是每片芯片需要的光刻次数不断增加,进而导致了对光刻胶的需求飞速增加。

根据 SEMI 和 WSTS 的数据,单位晶圆面积所消耗的光刻胶金额已经从 2015 年 3 月不到 0.12 美元/平方英寸上升到 2021 年 9 月约 0.19 美元/平方英寸,而光刻胶市场规模占半导体市场规模的比例也在不断上升。

为了满足半导体制程进步的要求,光刻工艺需要每两年把曝光关键尺寸(CD)降低30%-50%。根据瑞利公式CD=k1*(λ/NA),降低关键尺寸可通过降低波长λ,提高镜头的数值孔径NA,降低综合因素k1的实现。

事实上,光刻机的发展过程,就是不断追求更短波长的过程。此外再辅以高精度的对准技术,确保曝光精度和套刻精度越来越高。因此,从i-line 365nm,到KrF 248nm,到ArF 193nm,再到EUV的13.5nm,光刻机光源波长越来越短。

由于半导体制程已经演进到纳米水平,因此对精度要求极高。光刻胶纯度直接关系到元器件的良品率,一旦出现差错,损失将极为惨重。根据SEMI制定的半导体化学试剂纯度标准,光刻胶基本集中在G3以上水平,制备难度很大。

4.光刻胶目前竞争格局及相关标的:

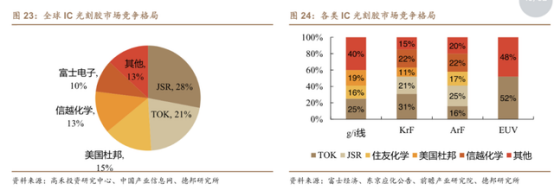

国外方面:半导体光刻胶市场的前五中除了美国杜邦,其余四家均为日本企业。

其中JSR占据全球光刻胶市场28%的份额,东京应化(TOK)占比21%,美国杜邦占比15%,信越化学占比13%,富士电子材料占比10%。

从细分市场来看,日本厂商几乎垄断先进制程市场,占据全球64%以上的g/i线光刻胶市场、83%以上的ArF光刻胶市场、74%以上的KrF光刻胶市场。

国内方面:光刻胶进口替代空间广阔,龙头公司先发优势明显:

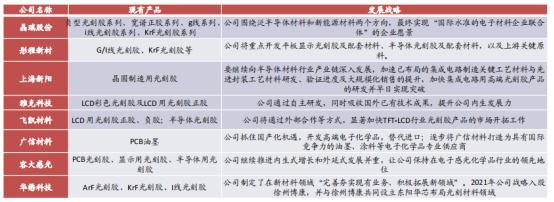

当前国内光刻胶企业多分布在技术难度较低的PCB光刻胶领域,占比超9成;而技术难度最大的半导体光刻胶市场,国内仅有彤程新材(北京科华)、华懋科技(徐州博康)、南大光电、晶瑞电材和上海新阳等少数几家。

彤程新材:全球最大的轮胎橡胶用特种酚醛树脂供应商;

参股公司北京科华微电子是国内唯一拥有荷兰ASML曝光机的光刻胶公司,也是国内唯一一家拥有高档光刻胶自主研发及生产实力的高新技术企业。

北京科华的I线光刻胶已接近国际先进水平,其种类涵盖国内14nm以上大部分工艺需求;KrF产品在Poly、AA、Metal等关键层工艺完成了重大突破,获得客户批量使用;同时TM/TV、Thick、Implant、ContactHole等工艺市占率持续提升。

华懋科技:国内安全气囊布和安全气袋主要供应商;

外延投资徐州博康,布局高端光刻胶。ArF光刻胶有6款,其中,应用于通孔工艺的ArF湿法光刻胶,已经能够应用至40nm/28nm工艺节点,是我国第一款国产化的ArF湿法通孔光刻胶。

目前,有4款A胶正在客户端进行导入测试。KrF光刻胶有13种,公司自主研发成功的超厚膜光刻胶(10-15um)已经完成了内部的测试验证,至2021年,有8款K胶正在客户端进行导入测试。

南大光电:ArF光刻胶研发和产业化实现突破。建成了ArF光刻胶产品(包括干式和浸没式)的质量控制平台、年产25吨的生产线,为ArF光刻胶的规模化量产奠定基础。

晶瑞股份:公司规模生产光刻胶近30年,i线光刻胶已向中芯国际等国内的知名大尺寸半导体厂商供货;KrF(248nm深紫外)光刻胶完成中试,产品已进入客户测试阶段。

雅克科技:外延收购LG化学的彩色光刻胶业务及控股韩国Cotem公司布局光刻胶业务。

Cotem主要从事LCD 用光刻胶正胶及光刻胶辅助材料的生产和销售。公司现有彩色光刻胶3000吨/年,在建彩色光刻胶产能9840吨/年。

上海新阳:公司陆续开发半导体用高端光刻胶。集成电路制造用高端光刻胶产品正在开发中,包括逻辑和模拟芯片制造用的I线光刻胶、KrF光刻胶、ArF干法光刻胶,存储芯片制造用的KrF厚膜光刻胶,底部抗反射膜(BARC)等配套材料。

容大感光:公司已逐步形成了PCB光刻胶、显示用光刻胶、半导体用光刻胶、特种油墨四大系列多种规格的电子化学产品。 公司拥有PCB感光线路油墨和PCB感光阻焊油墨;公司的g/i线半导体光刻胶具备高分辨、耐热性好、宽工艺窗口、蚀刻选择比高等特点。

产业链上下游布局相关公司还包括:永太科技、江化微、芯源微、七彩化学、万润股份、圣泉集团、强力新材、世名科技、华特气体、新莱应材、盛剑环境、广信材料、八亿时空、飞凯材料等。

随着国外大厂断供造成国内光刻胶供需短缺持续紧张,以及半导体供应链安全问题日益严重,光刻胶的国产替代的窗口逐步打开。国产光刻胶有望从0到1实现技术突破,逐步导入供应链,国内大厂有望抓住国产替代窗口进入上升的拐点。

坚持写作不易,拒绝白嫖,点个“赞”和“在看”吧!

免责声明:文章只是个人观点解读,不构成任何投资建议。若文章内容涉及到个股,绝非推荐,股市有风险,投资需谨慎,假设因阅读本文而买入的,带来任何盈利或损失与本号无关。

回复

回复