会员

会员 下载APP

下载APP

在智能驾驶赛道里,激光雷达一度是个争议角色。有人笃信纯视觉方案足够,有人则坚持多传感器融合才是安全冗余的唯一路径。

但现实正在给出答案。

L3级自动驾驶法规逐步落地,对感知系统的可靠性提出硬性要求。激光雷达凭借其在弱光、雨雾、逆光等极端场景下的稳定表现,成为不可或缺的硬件。

2024年以来,各大车企旗舰车型几乎“清一色”标配激光雷达。显然,围绕激光雷达,已经跨过“要不要”,直奔“好不好”,新一轮军备竞赛已经展开。

禾赛科技(NASDAQ: HSAI;HKEX: 2525),正是这场变革中最关键的参与者之一。

一、全球车载主激光雷达NO.1,市占率稳居40%以上

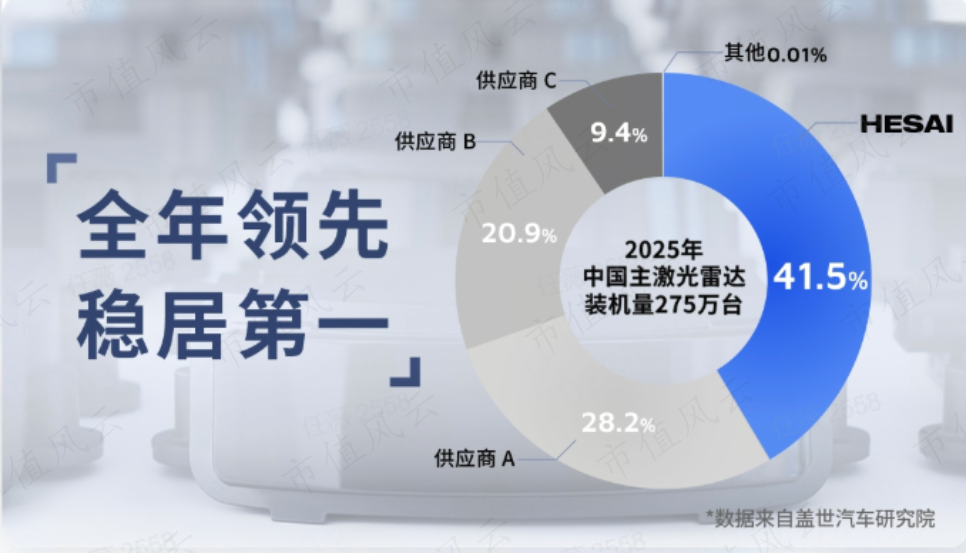

据高工智能汽车研究院与盖世汽车研究院数据,2025年,在中国乘用车前装前向主激光雷达市场,禾赛科技以41.5%的份额稳居行业第一,总装机量已连续五年翻番。

这个数字意味着什么?它比第二名高出13个百分点,近乎是第三名的2倍。

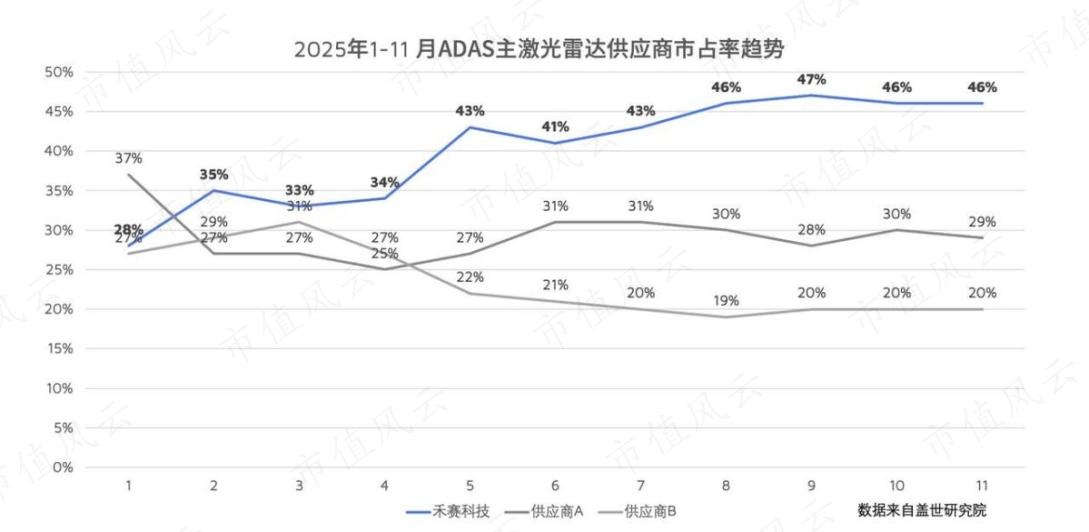

从月度数据来看,2025年1-11月份,短短11个月时间,禾赛科技的市场份额足足提升了18个百分点!

更关键的是,这不是靠低价换来的份额,而是实打实地攻入高端市场,公司毛利率高居40%以上,位居全球激光雷达公司之首。

理想全系列、小米汽车全系列、比亚迪、极氪……这些定义中国智能电动车标杆的车型,全都搭载着禾赛科技的产品。

禾赛第四季度及近期新增客户包括北汽和一汽奔腾,并斩获理想汽车、小米汽车和长安汽车多颗激光雷达车型定点,计划于2026年至2027年量产。多激光雷达车型通常单车搭载3至6颗激光雷达。

在L4自动驾驶市场,禾赛于近期获得了小马智行、文远知行、百度萝卜快跑、滴滴、哈啰及其他北美、亚洲和欧洲全球企业的新订单,并与美国头部Robotaxi公司签订超过4000万美元的合作协议,作为其唯一激光雷达供应商提供远距及近距产品。

截至2025年12月,公司累计交付激光雷达超240万台——全球首家年产量突破百万台的激光雷达企业。

聚焦ADAS领域,截至目前,禾赛科技已累计获得来自40个汽车品牌的超过160款车型前装量产定点,覆盖中国排名前十的所有OEM厂商。

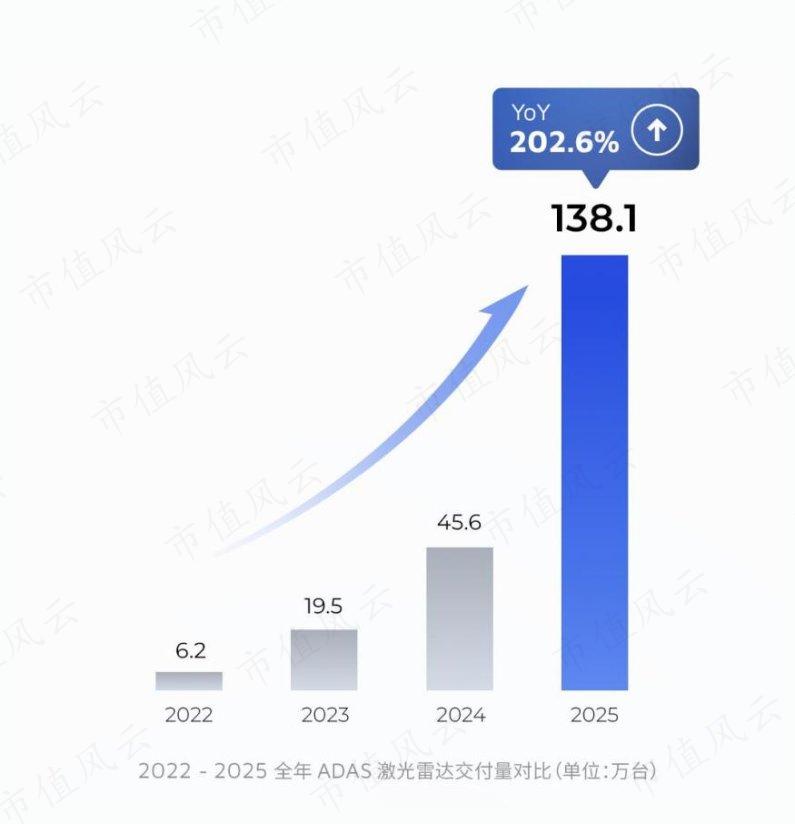

2025年,禾赛科技ADAS激光雷达交付量超138万台,同比激增超200%! 激光雷达总交付量达162万台,同比增速更是超过220%,增速惊人!其中,仅是第四季度交付量就已超过上年全年交付量。

曾经被Velodyne、Luminar、Innoviz等欧美公司垄断的激光雷达赛道,如今正在由中国企业领跑。

二、全栈自研破局,把高性能做便宜

而这场逆袭的起点,要回到十年前上海一间不起眼的办公室。

2014年,李一帆、孙恺、向少卿三位博士决定回国创业。他们背景耀眼:清华本科、斯坦福博士,在硅谷做过机器人、感知算法和芯片设计。但他们并未选择留在舒适区,而是扎进了一个当时几乎无人看好的领域——激光雷达。

彼时,行业主流是机械旋转式雷达,因体积大、寿命短,难以满足车规级要求。海外巨头厂商依赖全球采购——比方说激光器来自美国,探测器来自日本,镜头来自德国,再靠人工组装校准,效率低、良率差、成本难降。

而禾赛科技选择另辟蹊径,走一条“全栈自研+芯片集成”路线。它将传统激光雷达囊括的数百个分立器件的功能,集成到一颗指甲片大小的硅芯片上,实现发射、接收、信号处理的高度一体化。

基于此路线推出的AT128,直接成为业内爆款产品,被理想、高合等车企批量采用,2024年一度贡献总营收的六成左右。

2024年,公司推出的ATX激光雷达,相比上一代AT128,体积进一步缩小60%,重量进一步减轻50%,功耗进一步降低55%。

禾赛小巧型高性能远距激光雷达 ATX 兼具小巧体积与极致性能,自2025年一季度启动大规模量产后迅速成为量产爆款车型的标配安全件,累计交付量已超100万台。

2025年11月推出的ATX焕新版更是将性能上限和安全下限都做到了极致,目前已获得多家全球头部主机厂超过600万台的订单,预计将于2026年4月开启量产交付。

可以看到,这些年来,禾赛科技通过持续技术迭代,将产品性能做得越来越好!全球专利数据平台智慧芽(PatSnap)统计,禾赛在激光雷达领域全球公开专利总量持续保持行业第一。

截至2025年底,禾赛在全球已累计获得2071项授权专利及申请。

但,这就够了吗?

众所周知,近几年汽车行业价格战近乎疯狂,各汽车厂商对材料成本高度敏感,所以车载激光雷达的产品价格也成为了其应用渗透率的决定性因素之一。

早期,机械式激光雷达的每组芯片成本约200美元,仅16组就是3200美元。而芯片化集成方案下,整个核心芯片的成本已经能压到200美元以内——仅为海外同类方案的几分之一。这背后,是芯片化替代带来的结构性降本。

聚焦到禾赛科技的产品上,2017年,其第一代产品售价高达二三十万人民币,与一台汽车相当;而到2025年,主力产品ATX已降至200美元。

换句话说,禾赛科技历经十年迭代,不只是把产品做到更高性能,更是把高性能做得更便宜,实现了性能与成本的“双赢”。

三、全球首家盈利,从“烧钱”到“造血”

当美国领先激光雷达厂商Luminar 2025年Q3亏损近9000万美元(2025年12月申请破产)、以色列激光雷达巨头Innoviz连续多年现金流告急时,禾赛科技却交出了一份截然不同的成绩单。

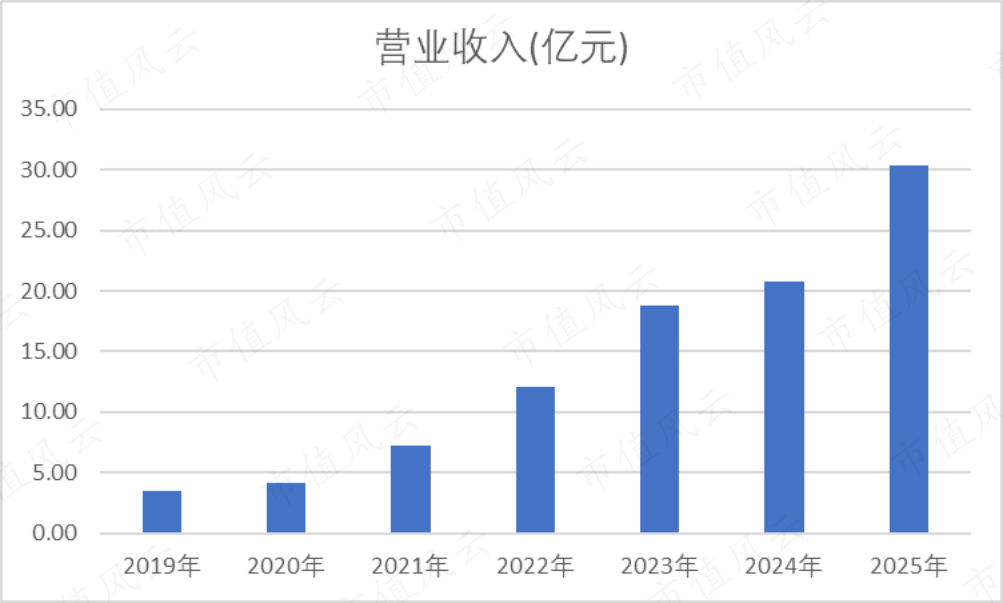

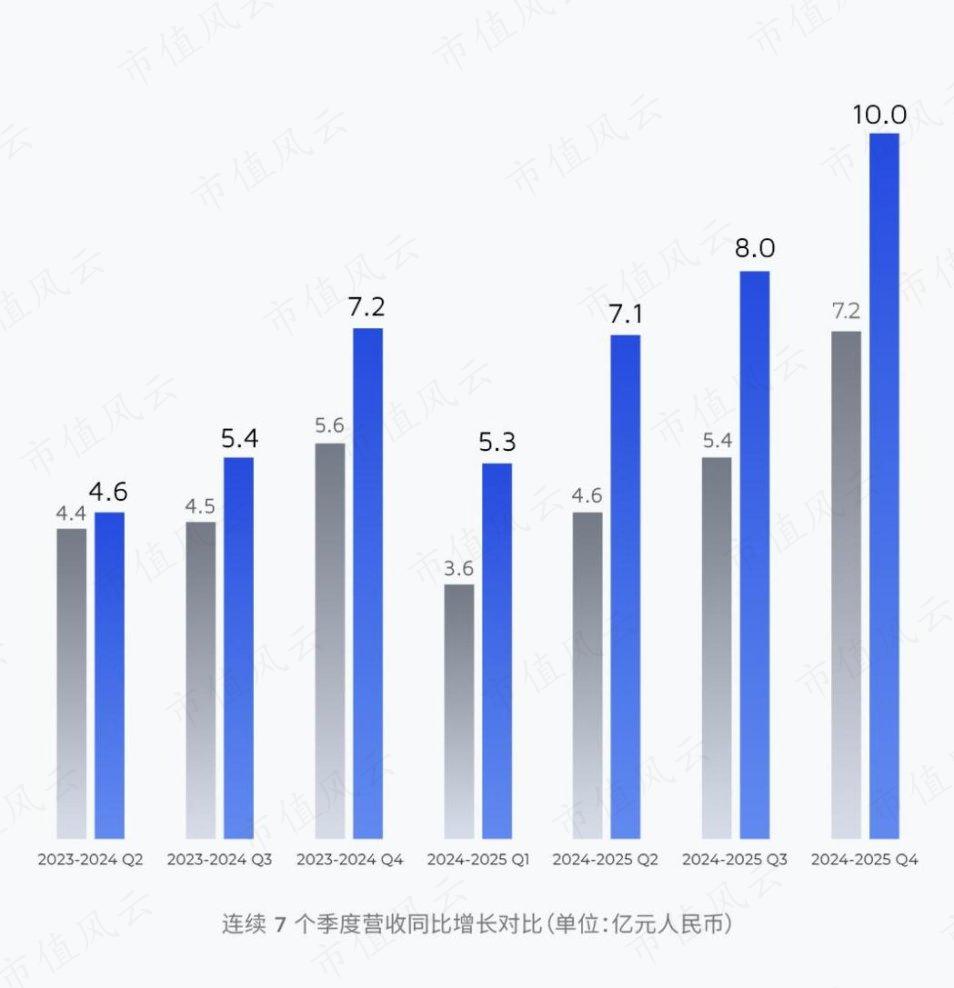

2025年,公司实现营收30.3亿元,同比高增45.8%,相较2019年更是翻了近8倍。

其中,2025年第四季度单季度营收超10亿元,同比高增39%。而这已经是公司连续7个季度同比高增长,稳居行业领先地位。

更关键的是盈利突破。招股书显示,公司是全球首家在2024年实现非公认会计准则(Non-GAAP)全年盈利的激光雷达公司。

2025年,公司全年GAAP盈利达4.4亿元人民币,同样是全球首个全年GAAP盈利的激光雷达企业,远超以往定下的目标任务。

2025全年Non-GAAP净利润达人民币5.5亿元,已连续3个季度实现GAAP盈利,并连续5个季度实现Non-GAAP盈利。

经营性现金流亦持续为正,2023年、2024年分别实现5726万、6350万净流入,成为首家实现经营现金流转正的激光雷达上市公司。

2025年,经营性现金流净额进一步增加至1.17亿元,造血能力明显增强。

禾赛科技的这张成绩单,将激光雷达行业的竞争逻辑,从“谁融资多”带向“谁赚钱快”。

四、机器人赛道爆发,第二曲线加速成型

乘用车智能化只是起点。随着人形机器人、无人配送、工业自动化加速落地,激光雷达正从“车用专属”走向“通用感知”。

对此,禾赛科技早有布局,其XT、JT系列专为机器人设计,具备体积小、重量轻、功耗低、视角广等特点,已应用于无人出租车、割草机器人、配送机器人、人形机器人等多个领域。

根据公司最新披露,其与追觅科技再签割草机器人激光雷达全球独供大单,供货规模高达1000万颗 JT 系列激光雷达。

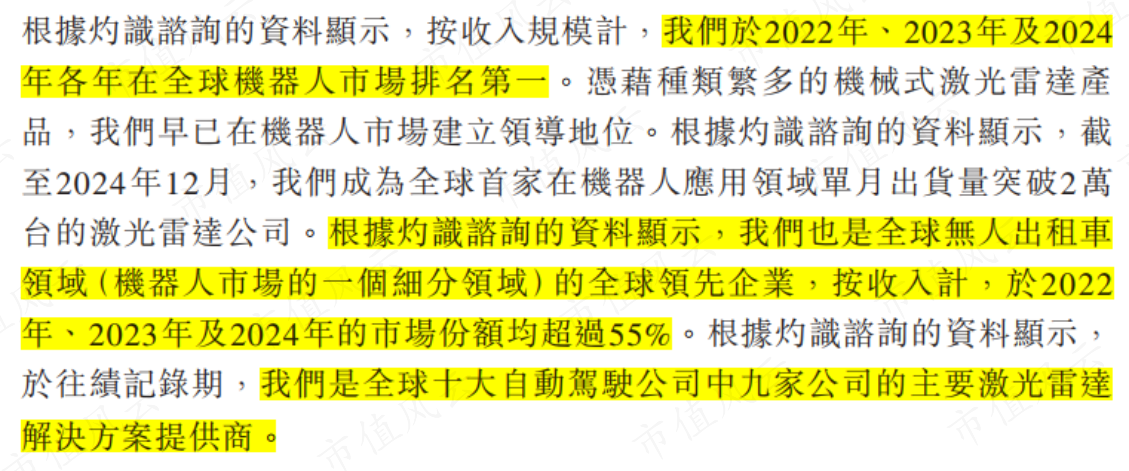

按收入规模计算,公司已连续三年位居全球机器人激光雷达市场第一名,也是该领域全球首家实现单月出货量突破2万台的厂商。其中在无人出租车这一细分领域,公司更是连续三年市场份额超过55%。

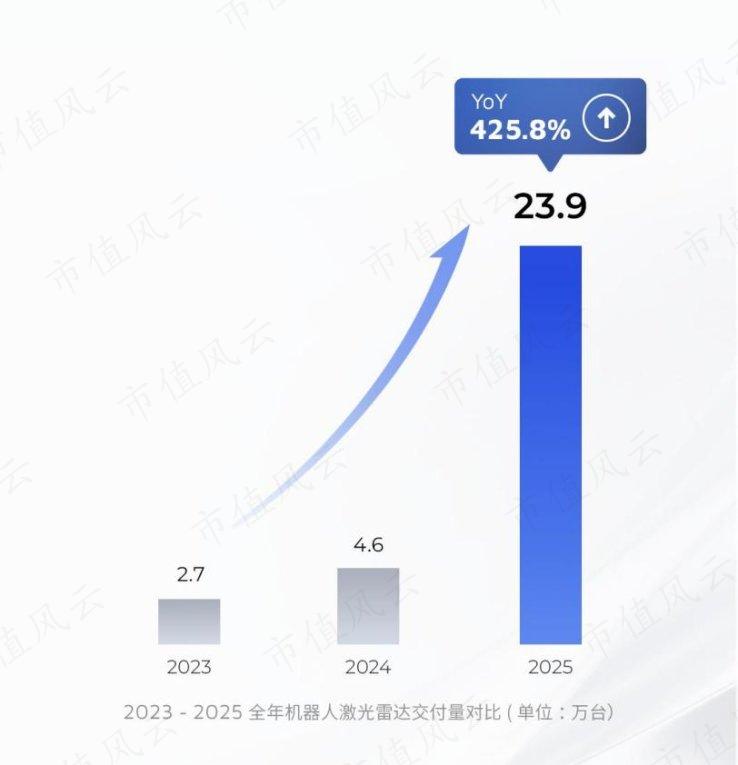

2025年全年,公司机器人领域激光雷达交付量达23.93万台,同比飙涨425.8%,增速领跑全赛道,也远超车用板块。

根据盖世汽车研究院(Gasgoo)、高工产研(GGII)、Yole Group及Frost & Sullivan的数据,禾赛在车载主激光雷达市场,以及主要机器人细分领域市场份额均排名第一。

在各细分领域,公司也都取得了不俗的成绩,具体来看:

在人形及四足机器人领域,公司斩获了宇树科技、荣耀机器人、银河通用、魔法原子、维他动力等公司的新订单;在无人出租车领域,公司喜提小马智行、文远知行、百度萝卜快跑、滴滴及其他北美、亚洲和欧洲全球企业的新订单。

在无人物流车领域,公司斩获了九识、新石器、美团等公司的新订单;在割草机器人领域,公司与追觅科技的合作订单,更是刷新了全球消费级机器人领域的单笔订单纪录。

结语

十年前,没人相信中国公司能在激光雷达这种高精尖领域胜出。今天,禾赛科技不仅做到了,还重新定义了行业标准。

2025年,禾赛科技完成了从“技术领先”到“商业成功”的关键一跃。接下来,它要面对的,是如何在L3普及与机器人爆发的新周期中,领跑行业,走得更远。

回复

回复