会员

会员 下载APP

下载APP

5月初的伯克希尔股东大会上,94岁的巴菲特正式宣布将于年底交棒阿贝尔,这位长达60年的掌舵人认为伯克希尔的前景会比他管理时更好。

回顾伯克希尔的传奇之路,这家1839年诞生于新英格兰的纺织厂,在巴菲特接手时已濒临绝境,却在随后的几十年间蜕变为市值超万亿美元的投资帝国,版图横跨保险、能源、铁路、消费。

最近,风云君发现一家A股公司,也是纺织品业务起家,目前业务版图已涵盖信托、期货、人身险、融资租赁、基金管理、基金投资、财富管理等七大领域,似乎也正沿着相似的路径默默生长,它就是浙江东方(600120.SH)。

那么问题来了,浙江东方身上有没有伯克希尔的影子呢?

一、成于区域,困在区域

浙江东方前身可追溯至1988年成立的中国纺织品进出口总公司浙江省针棉织品分公司,后更名为浙江省针棉织品进出口公司,一直是浙江省国资委旗下企业,它也是A股仅有的两家地方国资上市金控平台,另一家是越秀资本(000987.SZ)。

2017年,完成重大资产重组后,浙江东方正式转型为浙江省唯一的国有上市金控平台,目前旗下业务构成主要包括:

浙江省属唯一信托公司浙商金汇信托,浙江省属国有期货公司大地期货,浙江省首家国有控股的全国性寿险公司东方嘉富人寿,融资租赁子公司国金租赁,股权类基金管理和投资全资子公司东方产融,证券类基金管理和财富管理业务。

一眼望去,除银行和券商牌照外,浙江省最优质的金融资源几乎都集中到了浙江东方。

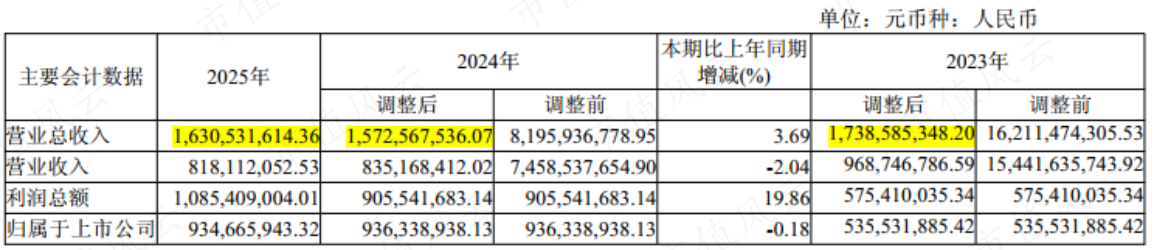

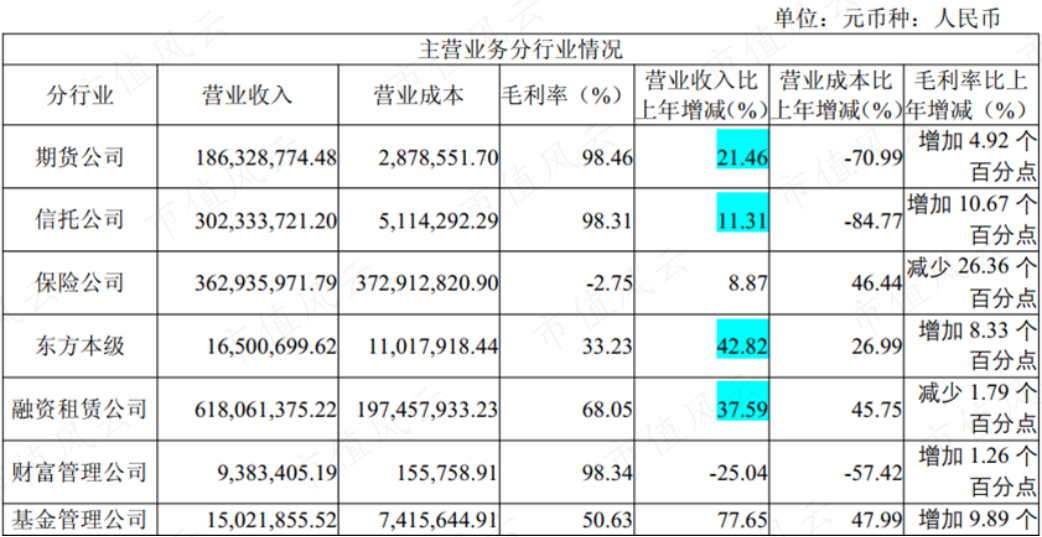

从营收看,受期货业协会要求自2025年起对资金类期货业务采用净额法确认收入影响,浙江东方的总营收规模自2025年骤降至16.3亿,按此前核算方式,浙江东方2023年营收一度超160亿,当年调整后只有17亿出头。

按调整后口径看,浙江东方2023至2025年整体营收规模在16亿上下,至少从表面上看成长能力非常有限。

期货、信托、保险和融资租赁是浙江东方主要收入来源,合计贡献了公司2025年90.1%的营收。其中融资租赁和期货是2025年增速最亮眼的两个板块,但从绝对值和规模看,并无量级之上质的飞跃。

逐一来看,期货业务自会计核算模式调整后,毛利率高达99%,在年报中,浙江东方表示,“大地期货在行业分类评价中获评A类A级,排名跃升10余位,稳居行业第一梯队。”

不过,A股上市公司披露的自身及旗下期货子公司数据显示,2025年全年56家期货公司合计净利润约93亿元,19家公司净利润突破1亿元。而大地期货2025年净利润是6176万。

信托公司98.31%的毛利率也同样诱人,浙江东方也在年报中表示“管理信托资产规模同比增长104%,迈入2,000亿规模行列”。

但更为现实的是信托业务总收入3亿出头,按体量和收入换算,应该主要还是低毛利的通道或服务信托,信托子公司2025年净利润也只有1080万。

寿险业务虽贡献3亿多营收,但2025年毛利率是-2.75%,净利润亏损5807万。

这也符合我们对人寿、平安等“老七家”寿险公司之外,其他寿险公司的真实写照。2025年,行业前十名净利润合计占比高达94.6%,利润持续向头部集中,留给长尾参与者的空间非常有限。

融资租赁业务是浙江东方目前最亮眼的业务,2025年增速亮眼,净利润1.96亿,也是四大板块中盈利规模最高的。但目前来看,2025年的增长大概率主要源于增资扩股带来的资本金的扩张。

2025年2月,浙江省地方金融管理局正式批复同意国金租赁注册资本由8000万美元增加至1.13亿美元;2025年10月16日,又同意进一步增加1.57亿美元。

除此之外的财富管理和基金管理业务规模都太小,不再展开。

多牌照优势让浙江东方在省内独树一帜,但拉到全国维度,与细分赛道的头部同行相比,差距是肉眼可见的。

看到这肯定会有老铁说,这也凑不出来浙江东方2025年9.3亿的净利润啊?别急。

二、投资收益已成为利润核心

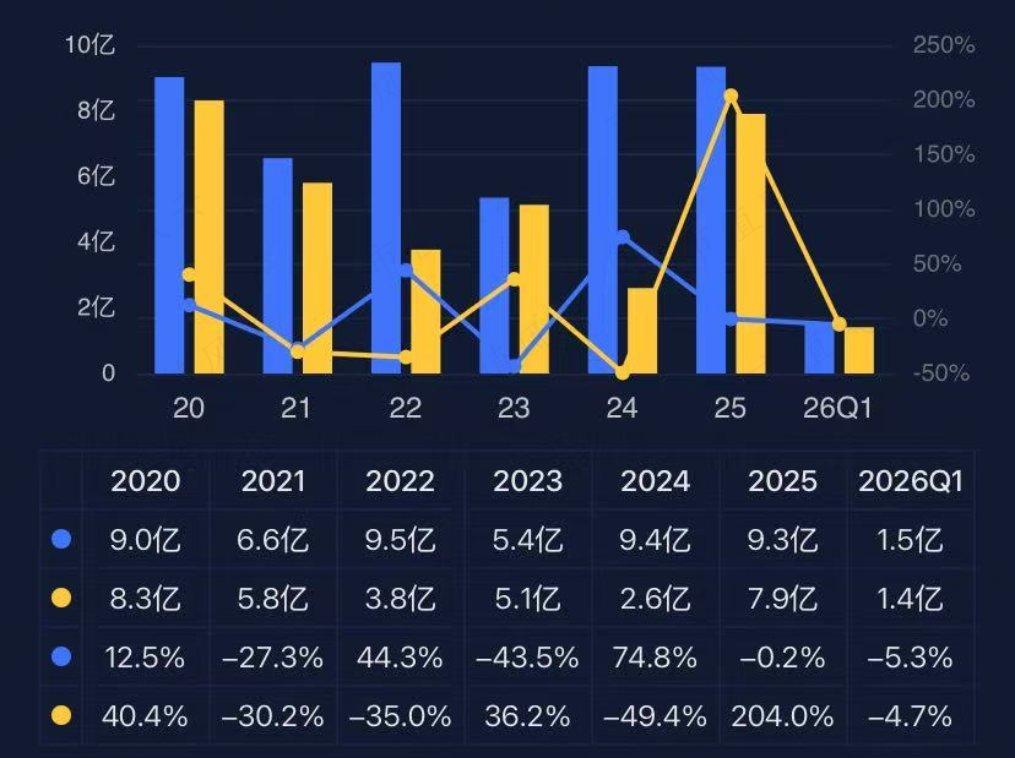

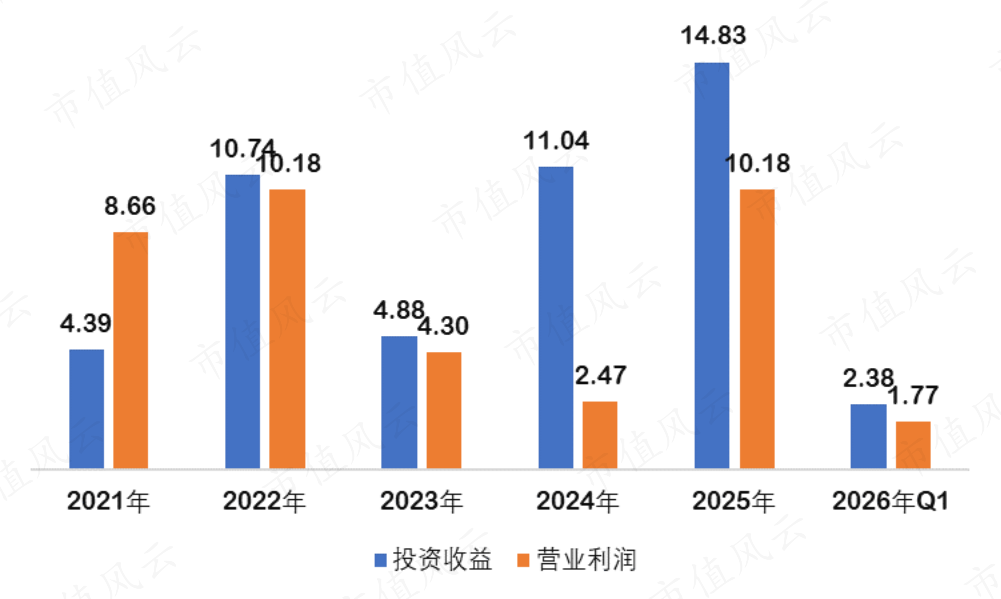

浙江东方之所以能在2024年和2025年都取得9亿多的净利润跟投资收益有很大关系。如果没有投资收益贡献,公司2022年至今的营业利润都是亏损的。

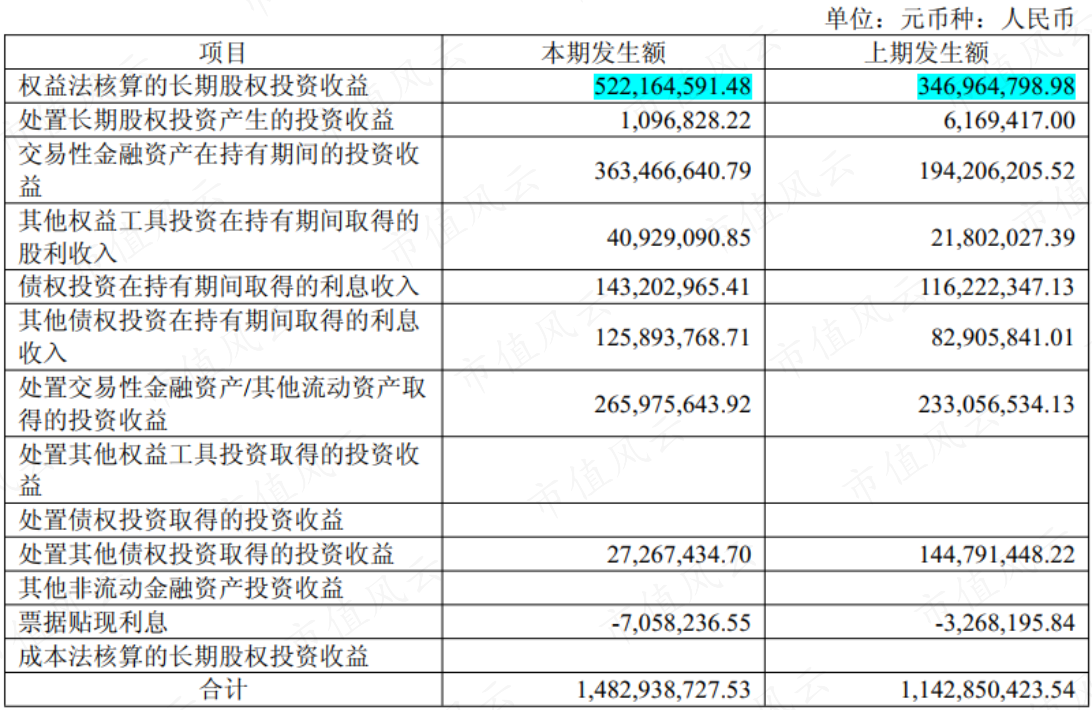

当然,作为一家多牌照金融企业,投资股权、股票、债券、基金、银行理财、资管等各类金融产品,本就是公司的主业与核心能力之一,投资收益也已从事实上构成公司的利润核心。从结构看,收益来源可归纳为三大类:

第一类由权益法核算的联营企业贡献,2025年确认收益5.22亿。主要由杭州联合农村商业银行股份有限公司(以下简称“杭州联合银行”)和狮丹努集团股份有限公司(以下简称“狮丹努”)贡献。

狮丹努集团曾是浙江东方控股子公司,主要从事针织服装制造,2016年出表,此后持股比例一直维持在45%,2024年营收63.6亿,净利润5.52亿,2025年营收68.03亿,净利润5.76亿,一直保持稳定增长。

2024年,通过公开竞拍和协议转让,浙江东方耗资5.4亿取得杭州联合银行3.24%股权,但当时这些股权对应的公允价值就高达12亿,这也给浙江东方带来6.6亿营业外收入。

![]()

2025年,浙江东方又进一步增持,最新持股比例为3.94%,与控股股东省国贸集团合计持有杭州联合银行10%股权。杭州联合银行2025年营收91.71亿,净利润44.61亿。

通过同杭州联合银行的股权联动,浙江东方也相当于获得银行牌照,它在年报中也表示,继续推动双方在信托产品、债券认购、金融产品代销等业务合作。

第二类由主动投资管理贡献,包括交易性金融资产持有收益3.63亿和处置金融资产价差收益2.93亿,反映的是公司通过债券、股票、基金等交易性资产捕捉市场机会的能力。

第三类是固定收益类资产的利息收入,来自债权投资和其他债权投资,合计约2.69亿。

而要评价第二类和第三类收益的真实底色,就不能只看利润表上的数字,必须回到资产负债表。

三、该怎么拆解浙江东方资产负债表?

初看浙江东方的资产负债表,很容易被其账面的充沛的货币资金搞得摸不着头脑。

以2025年底为例,账面货币资金73.57亿,交易性金融资产94.89亿,一年内到期的非流动资产11.31亿,主要是一年内到期的债权投资,单这些现金及类现金资产加起来就超过170亿,而截至5月15日收盘,公司总市值也才176亿。

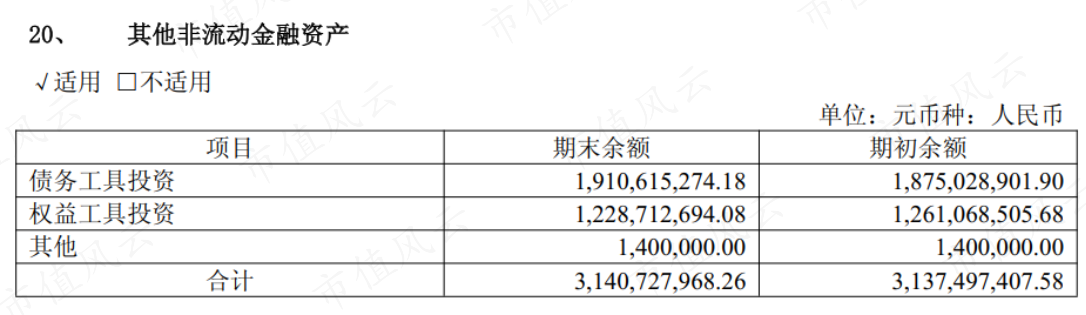

此外,在长期资产项下,浙江东方还有债权投资26.5亿,其他债权投资(债券)57.88亿,长期应收款(融资租赁业务)119.53亿,长期股权投资(杭州联合银行、狮丹努及基金股权)51.22亿,其他权益工具投资31.5亿,其他非流动金融资产31.41亿,加起来也接近320亿。

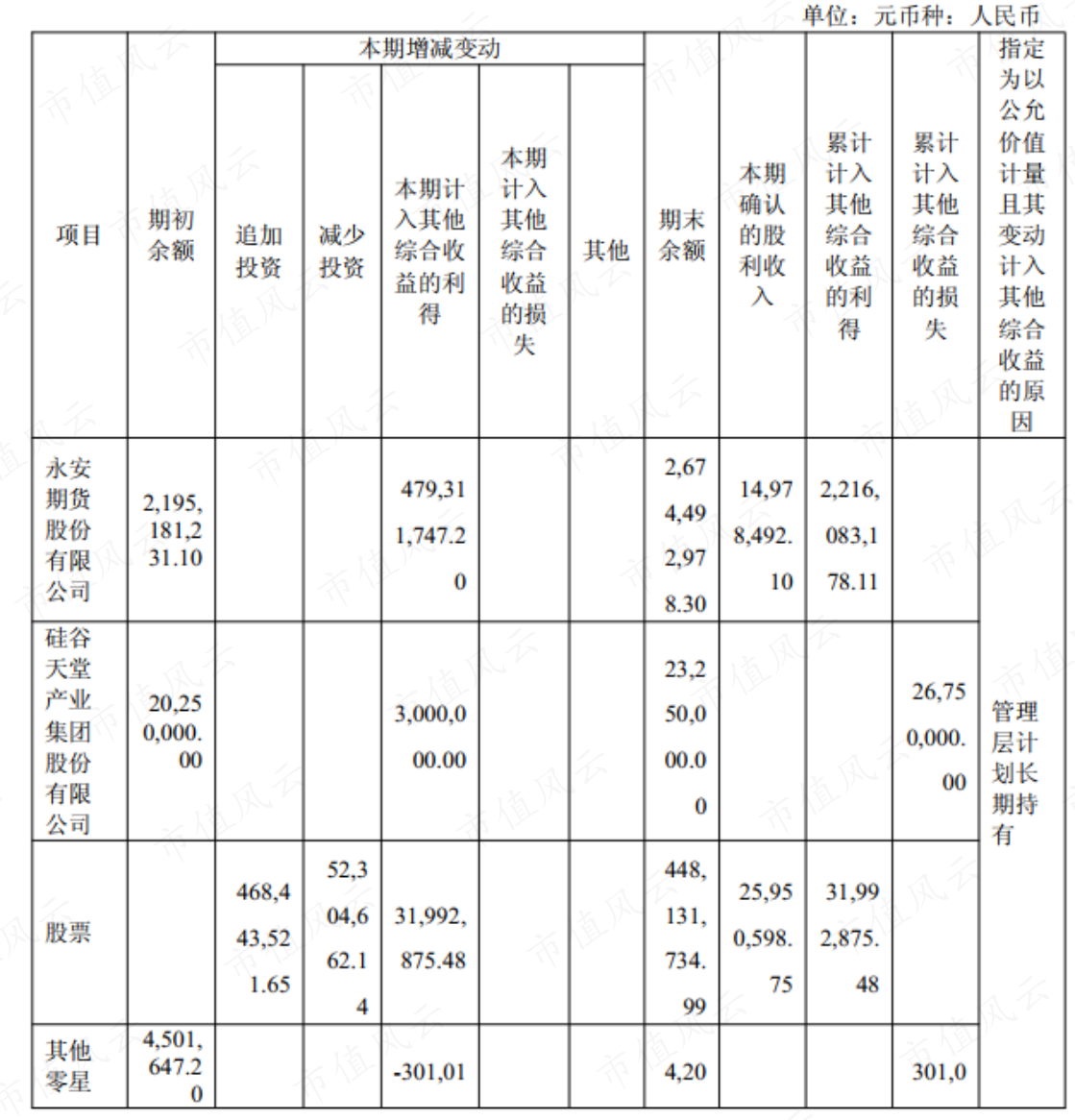

这里重点说一下其他权益工具,主要是持有的永安期货11.43%股权和4.48亿股票,均计划长期持有,股价波动收益直接计入权益项目,不影响利润。截止2025年底,持有永安期货股价累计波动部分利得22.16亿,收益还是很可观的。

浙江东方有没有可能在押中下一个永安期货呢,风云君认为最主要还是取决于杭州联合银行和狮丹努未来的上市的可能性。

而由于浙江东方的主业就是各项金融业务和类金融业务,单单就这些庞大的金融资产就说公司被低估是值得商榷的。因为金融资产的背面一定是相应规模的金融负债。

还是以2025年底为例,且不说短期借款、长期借款及债券等金融杠杆,仅保险合同负债就高达138.19亿,另有近80亿各类保证金。

问题又来了,该如何评价浙江东方运用这些合理杠杆开展金融业务时的投资管理能力与获利水平呢?

试图拆解各板块的投入资产与对应收益,既笨重又缺乏实操路径,也没有太大必要。金融企业的本质在于,账上资产是钱,账上负债也是钱,核心能力就是用钱生钱的能力。因此,ROE和ROA是两个相对更有价值的评价指标。

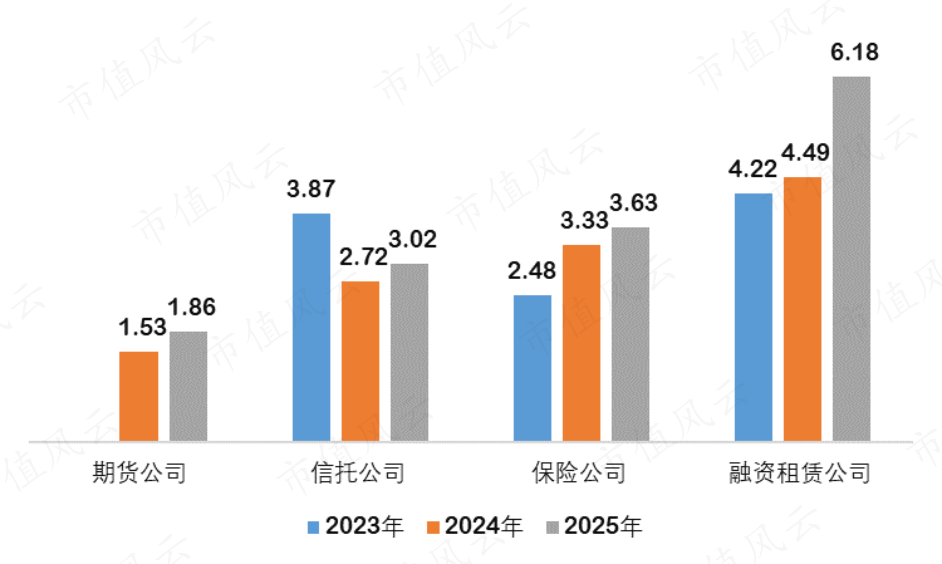

从这两个指标看,浙江东方用钱生钱的能力并不强,甚至可以说偏弱,表现基本处于同业偏低水平。以2025年为例,公司加权平均净资产收益率为4.9%。横向对比来看,同期越秀资本的ROE约为5.6%,中油资本约为4.2%。

单年表现尚可,但拉长时间轴来看,4.9%的水平已是近年最好的年份,公司并未展现出持续高于同业的盈利能力,ROE长期处于行业中游偏下水平。

结语:估值锚在净资产,溢价在ROE

总的来说,浙江东方目前更像是一个被区域资源哺育、仍在探索中前行的金融控股平台。

不过,对于金融企业而言,净资产始终是一个值得参考的估值锚。账上的1块钱净资产与投资人口袋里的1块钱,本质上并无差别,都是生息资本。截止5月15收盘,浙江东方PB为1.07。如按2026年一季度末净资产计算,已经跌破1。

当市场给予金融股的估值长期徘徊于净资产附近甚至折价时,往往不是在否定其资产的存在,而是在担忧其运用这些资产创造超额回报的能力。浙江东方需要拿出回应的正是持续、可验证的ROE改善。

回复

回复