会员

会员 下载APP

下载APP

中汽协公布12月燃料电池汽车产销数据,其中12月氢燃料电池汽车(FCV)产销约1300、1500量,同比增长98.8%、149.1%。

2023年全年FCV的产销量约为5600、5800量,同比增长55.3%、72%。增速在进一步加快,带动了氢能源板块的异动。

一、氢能源产业链

氢能源的产业链环节主要包括制氢、储氢、加氢。

制氢的主流方式是电解水制氢,其中电解槽占了电解水制氢成本的50%。2023年国内电解槽招标加速,全年约1.8GW,同比增长225%。

有研究机构表示,随着项目规划的逐步落地,2024年国内电解槽需求或超过3.75GW,增速或接近90%,2025-2030年CAGR有望达到75%。

碱槽零部件的价值量占比约为隔膜(10%)、双极板(24%)、电极(17%)、拉杆螺母和垫片(10)、BOP辅助系统(40%)。

电解槽和燃料电池的放量将会带动相关材料需求,关键材料需求未来三年CAGR或达到84%。

二、相关公司

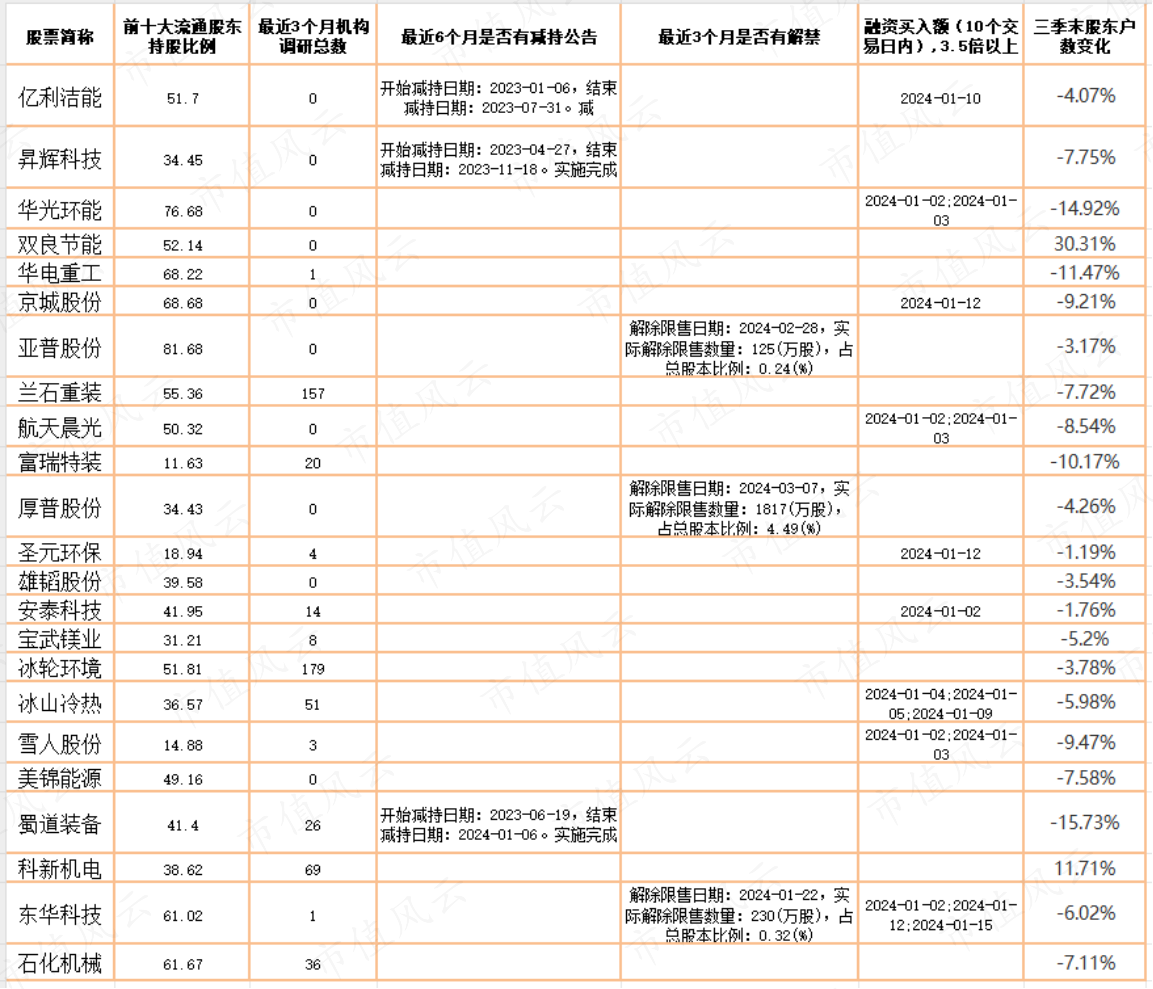

亿利洁能最早进入电解槽领域,2020年与氢阳新能源和中国五环工程拟签署《宁波氢能创新中心有限公司发起人协议书》,设立了宁波氢能创新中心有限公司。

昇辉科技2021年起公司新增氢能业务板块,成立子公司昇辉新能源有限公司作为氢能业务的运营主体,三季度股东户数环比下降7.8%,最近公司股价站上半年线,成交量显著放大。

华光环能目前拥有两项技术,氨燃烧锅炉技术和质子交换膜电解水制氢技术。前者主要用于解决化石燃料脱碳问题,目前公司已下线产氢量1500方的碱性电解槽。

三季度股东户数环比下降15%,3只嘉实基金和2只中欧基金新进前十大流通股东。

华电重工是推动华电集团氢能源业务发展的主要子公司,青海德令哈3MW光伏制氢项目已经与2023年9月开始产出氢气。1月15日缩量涨停,股价突破半年线。

京城股份在氢燃料储氢瓶技术领域处于领先地位。公司所生产的35MPa高压储氢气瓶已批量应用于氢燃料电池汽车及燃料电池备用电源领域,70MPa高压储氢气瓶已完成研制工作,处于第三方认证阶段。

航天晨光主要针对航天领域相关单位小批量配套液氢气氢贮罐、场内液氢运输车和液氢气氢输送管道,尚未大面积推广。

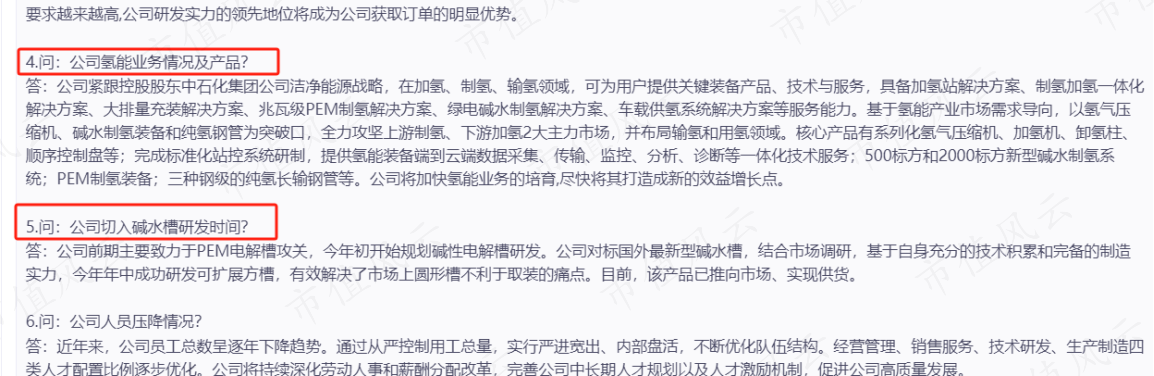

石化机械是中国石化旗下氢能装备制造基地,公司在机构调研中表示于2023年初开始规划碱性电解槽的研发。

回复

回复