会员

会员 下载APP

下载APP

$金发科技(600143.SH)$成立于1993年,并于2004年于上交所主板上市。

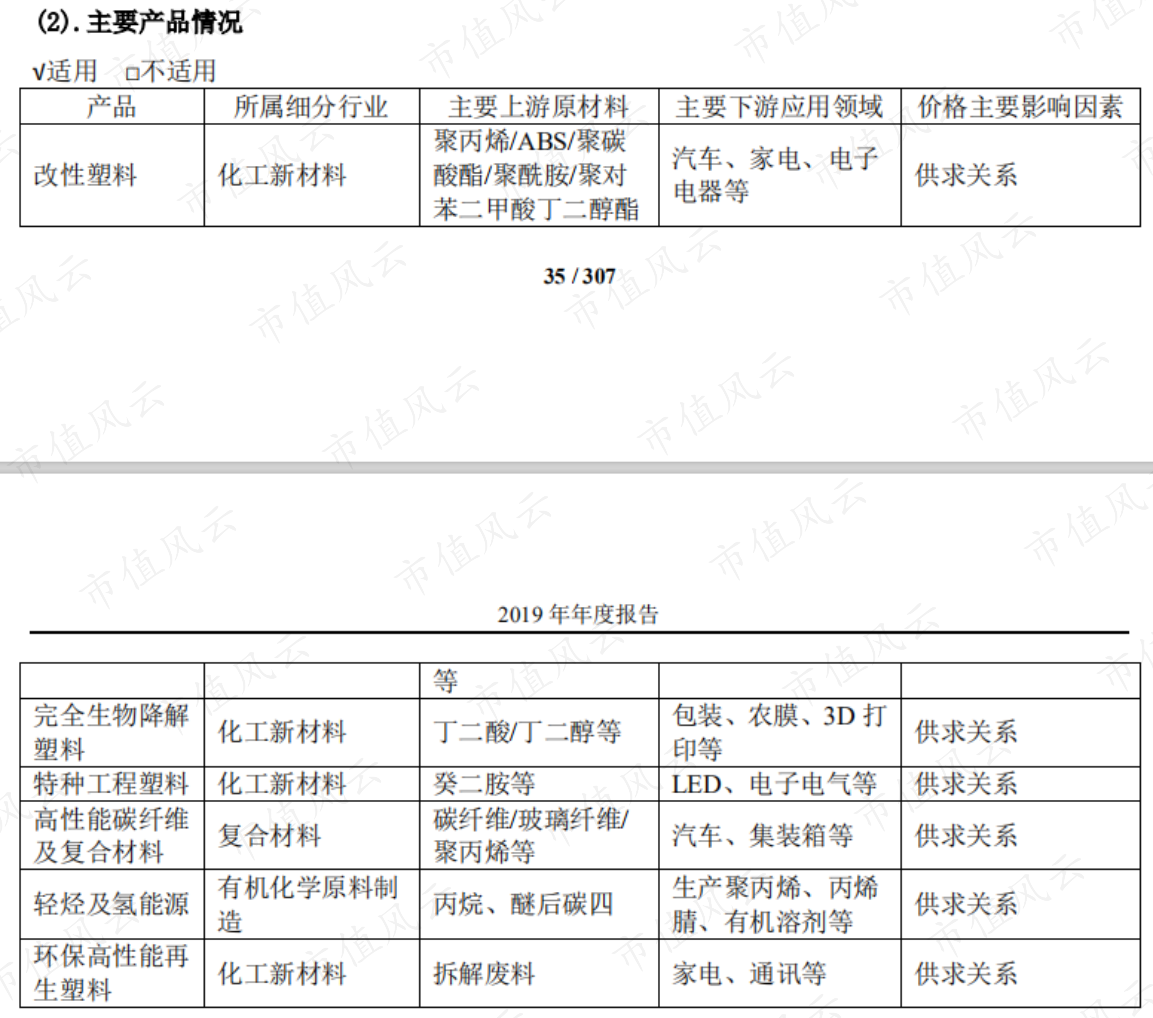

公司主营业务为化工新材料的研发、生产和销售,主要产品分为改性塑料、完全生物降解塑料、特种工程塑料、高性能碳纤维及复合材料、轻烃及氢能源、环保高性能再生塑料、医疗健康产品等七大类。

而在深入研究这家公司之前,风云君首先注意到的是其逆天的分红:公司自2004年上市,至2019年16年以来,从未间断现金分红。

甚至,2011年以来已经有4年进行了现金回购股票。

上市以来,公司共募集资金51.07亿,现金分红和回购金额合计51.74亿,其中现金回购金额11.35亿,现金分红和回购金额超过了募集资金。

上市以来,公司累计实现净利润88.69亿,现金分红和回购金额占净利润的58%,分红力度很大。

以实控人袁志敏历史最低持股比例17.13%计算,共计获得现金分红至少8.86亿,显示出一家经营业绩良好的公司完全有能力为股东带来持续而丰厚的回报。

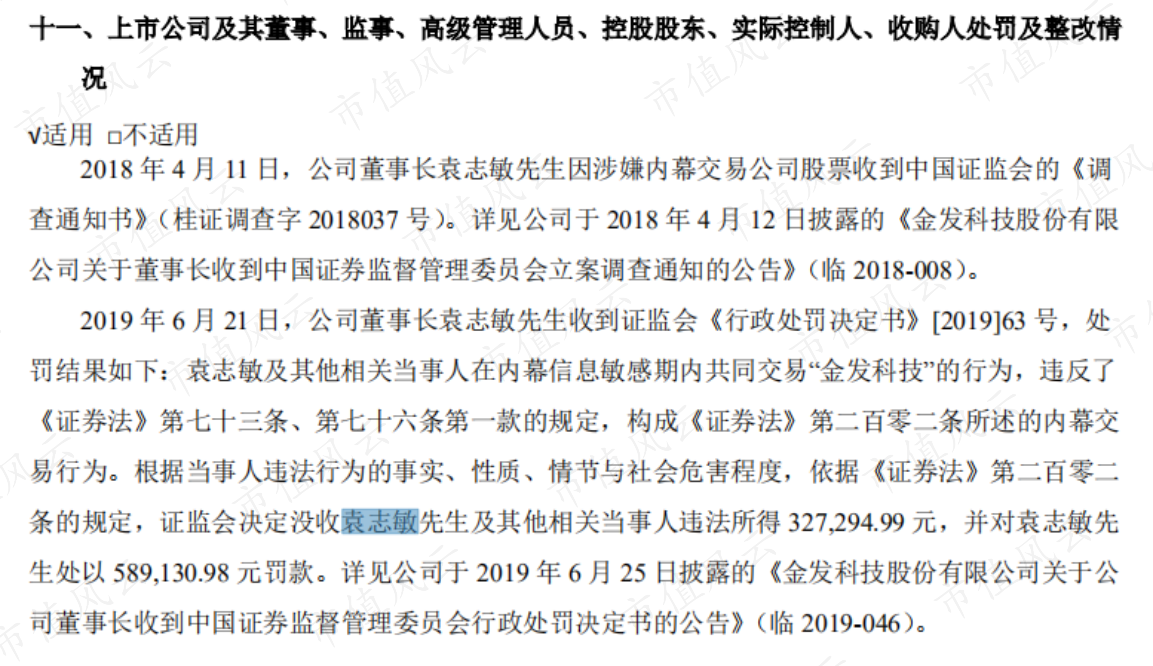

当然也有瑕疵。公司公告显示,2018年实控人曾涉嫌内幕交易,被没收违法所得33万和罚款59万。

这操作真是有些迷……,哥,您至于的嘛?缺这点钱?

而且截至2020年三季报,公司实控人袁志敏持有公司19.83%的股份,其中股权质押比例为50%。

(来源:2019年报)

下面我们就来仔细看看这家上市公司成色如何。

一、改性塑料的绝对龙头

从产业链的角度看,金发科技位于大型石化企业与生产最终产品的制造企业之间,产品主要为具有特定用途和性能的非标准化化工产品。

由于化工新材料特别是改性塑料种类繁多,不同产品的性能差异较大,公司在销售产品的同时还需要对下游客户提供全面的技术支持服务。

这一业务特点决定了公司采用以直销模式为主的销售模式。

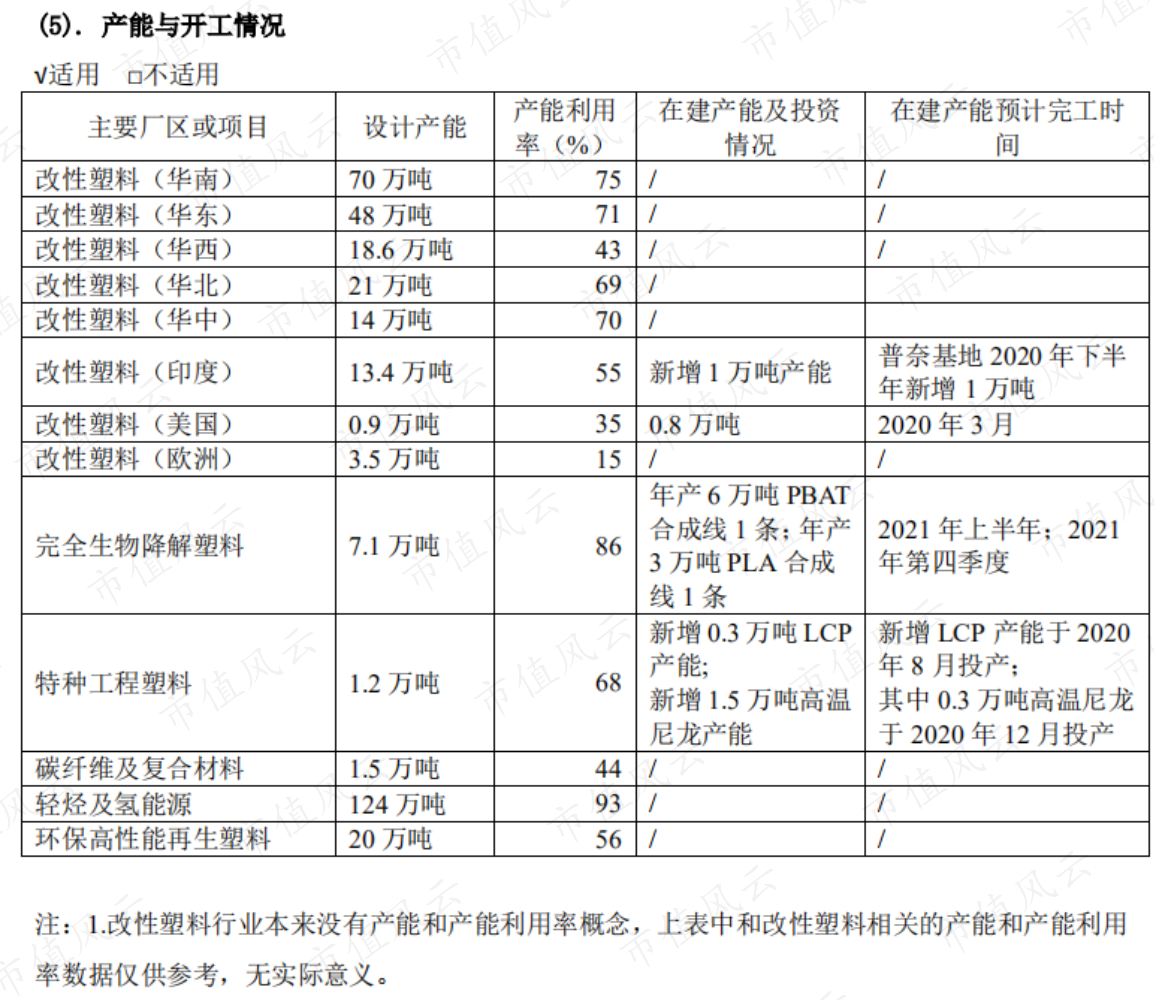

从产能来看,截止2019年年报,公司现有产能包括改性塑料189.4万吨/年、完全生物降解塑料7.1万吨/年、特种工程塑料1.2万吨/年、碳纤维及复合材料1.5万吨/年、环保再生材料10万吨/年。

在建产能包括改性塑料1.8万吨/年、完全生物降解塑料9万吨/年、特种工程塑料1.8万吨/年。

其中,改性塑料板块,公司是毫无争议的国内龙头,产能是排名第二的$会通股份(688219.SH)$ 36万吨的5倍多;完全生物降解塑料总产能也位列国内第一。

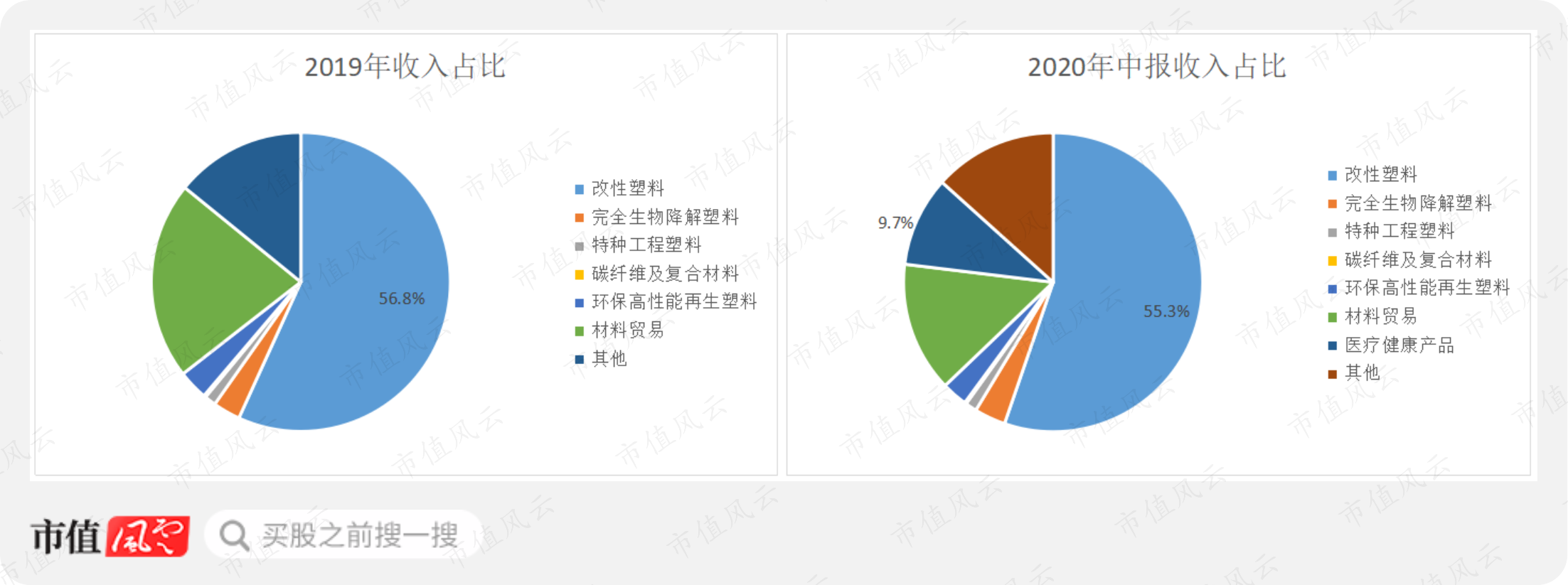

改性塑料板块是金发科技最早从事的业务,也是目前产量和销量最大的业务板块,2019年改性塑料营收占比为57%。在改性塑料板块中,改性聚丙烯是产量和销量最大的类别。

改性聚丙烯的主要原材料为聚丙烯,2019年6月公司收购宁波金发向改性聚丙烯上游延伸,宁波金发具备60万吨丙烯、60万吨异辛烷、4万吨甲乙酮产能及2.5万吨氢气产能。

2019年7月,公司发布公告,宁波金发拟新建120万吨/年丙烷脱氢、120万吨/年中高端聚丙烯和40万吨/年改性聚丙烯联合生产线,附产5万吨/年氢气,将打通“丙烷-丙烯-聚丙烯-改性聚丙烯”产业链,解决公司聚丙烯原材料供应问题,实现一体化协同发展,该项目已于2020年6月10日开工。

熔喷布是口罩最核心的材料,熔喷布以聚丙烯为主要原料,2020年上半年受全球疫情影响,口罩等防疫用品极为紧缺,金发股份抓住机遇向改性聚丙烯下游应用延伸,拓展医疗健康业务,生产熔喷布和口罩。

2020年上半年,公司医疗健康服务板块实现营业利润13.5亿,占到了营业利润总额的27.5%。

10月15日,公司宣布将投资50亿用于年产400亿只高性能医用及健康防护手套生产建设项目。

从公司目前已有产能和未来的产能规划可以看出,公司依托在改性塑料领域的龙头地位,逐渐向化工新材料和结构材料领域进行延伸,并不断向行业的上游和下游扩展,产品结构更加丰富,成本控制能力也在加强,龙头地位更加稳固。

二、营收情况

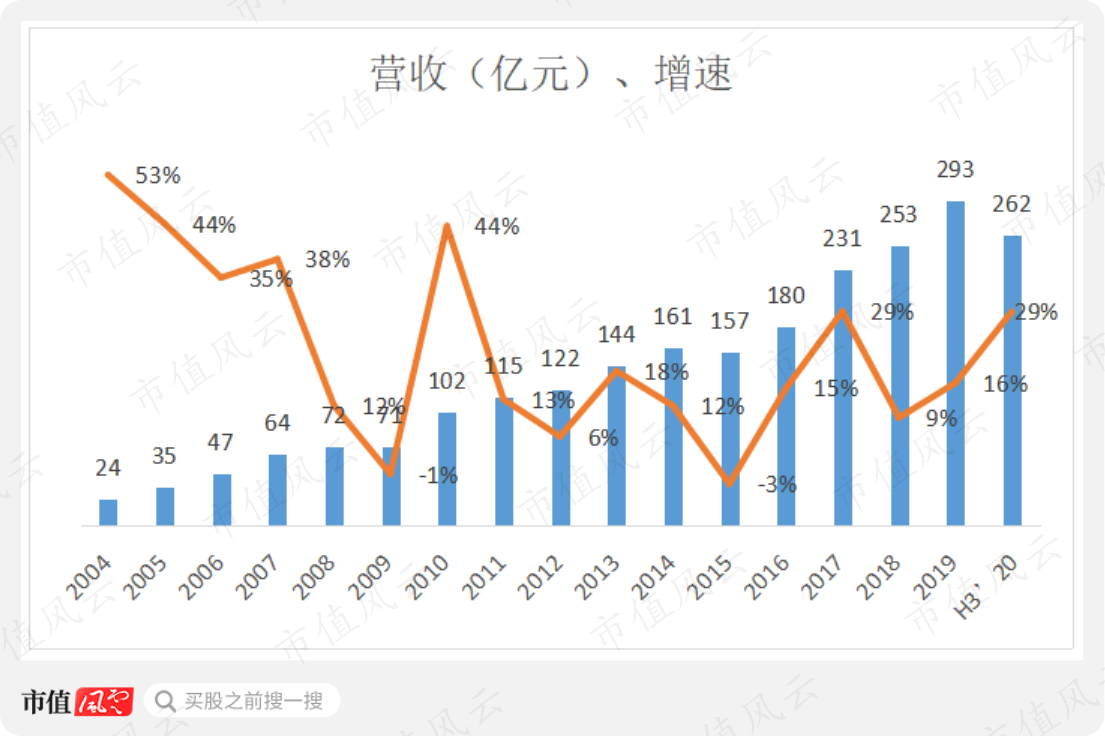

金发科技营收从2004年上市时的24亿增长至2019年的293亿,15年里翻了12倍,CAGR为20%,已经成为国内乃至亚太规模最大、产品种类最为齐全的改性塑料生产企业,以及全球化工新材料行业产品种类最为齐全的企业之一。

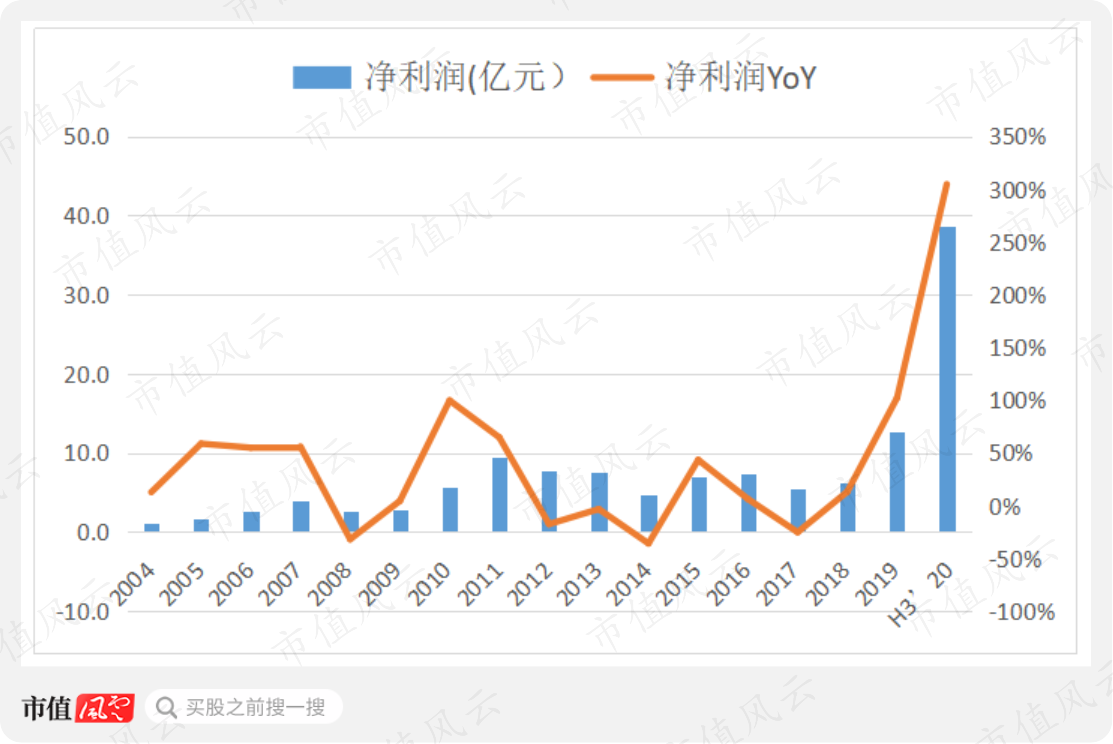

公司净利润从2004年上市的1亿增长至2019年的12.6亿,也翻了12倍多,CAGR为20%。

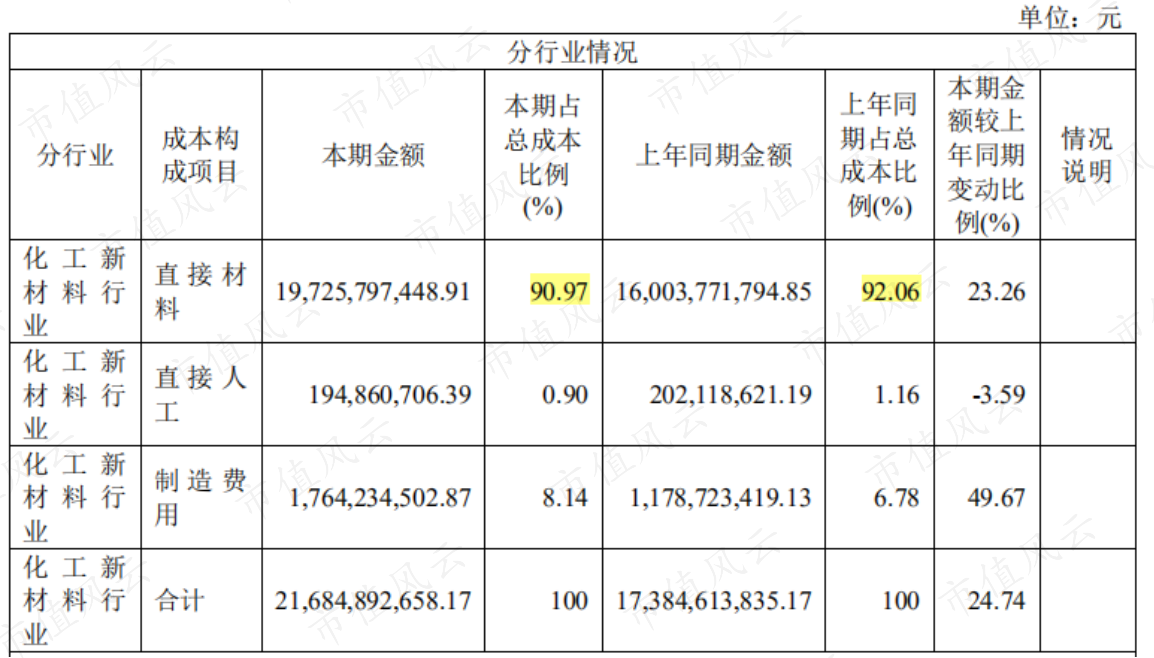

由于公司营业成本中直接材料占比较大,超过90%,且原材料化工产品为大宗商品,价格波动较大,对公司营业成本影响较大,因此公司营收稳定增长的情况下,各年净利润存在较大波动。

但原材料价格波动较大的情况下,由于公司改性塑料等产品均为非标产品,产品价格波动相对较小,因此营业收入较为稳定,这也说明了公司抗风险能力相对较强。

如2019年公司实现净利润12.6亿,同比增长102%,原因就是原材料采购价格下跌的影响较大。

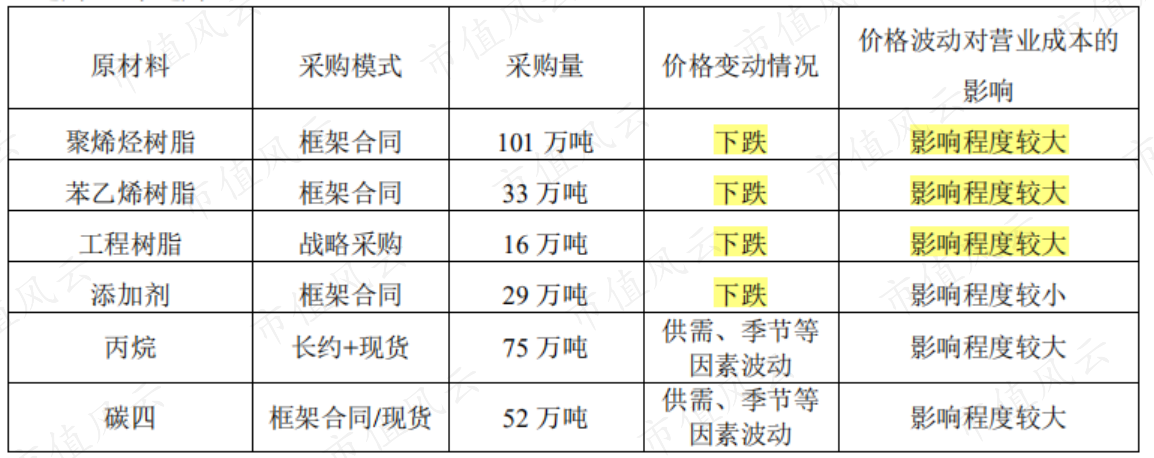

公司的原材料采购主要是通过与国内外行业领先供应商建立战略合作关系,综合运用集中采购、远期合同采购、全球采购、长约采购等多种采购模式,实现原料的稳定供应及低成本采购。

2020年三季报净利润38.6亿,同比大增305%,是2019年全年的3倍,一方面是由于原材料价格下降幅度较大,另一方面是由于口罩业务贡献较多利润。

公司改性塑料业务营收占比较高,2019年为57%,其次为材料贸易21%,而完全生物降解塑料、特种工程塑料、碳纤维及复合材料和环保高性能再生塑料业务营收占比均低于4%,因此公司整体毛利率与改性塑料毛利率趋同。

2020年上半年,改性塑料营收占比55%,材料贸易占比14%,收购的宁波金发生产的丙烯、异辛烷、甲乙酮营收占比分别为9.8%、2.3%和0.6%,合计12.7%,医疗健康产品营收占比9.7%。

公司整体毛利率低于改性塑料毛利率,主要是因为材料贸易业务毛利率较低造成的,在4%左右。

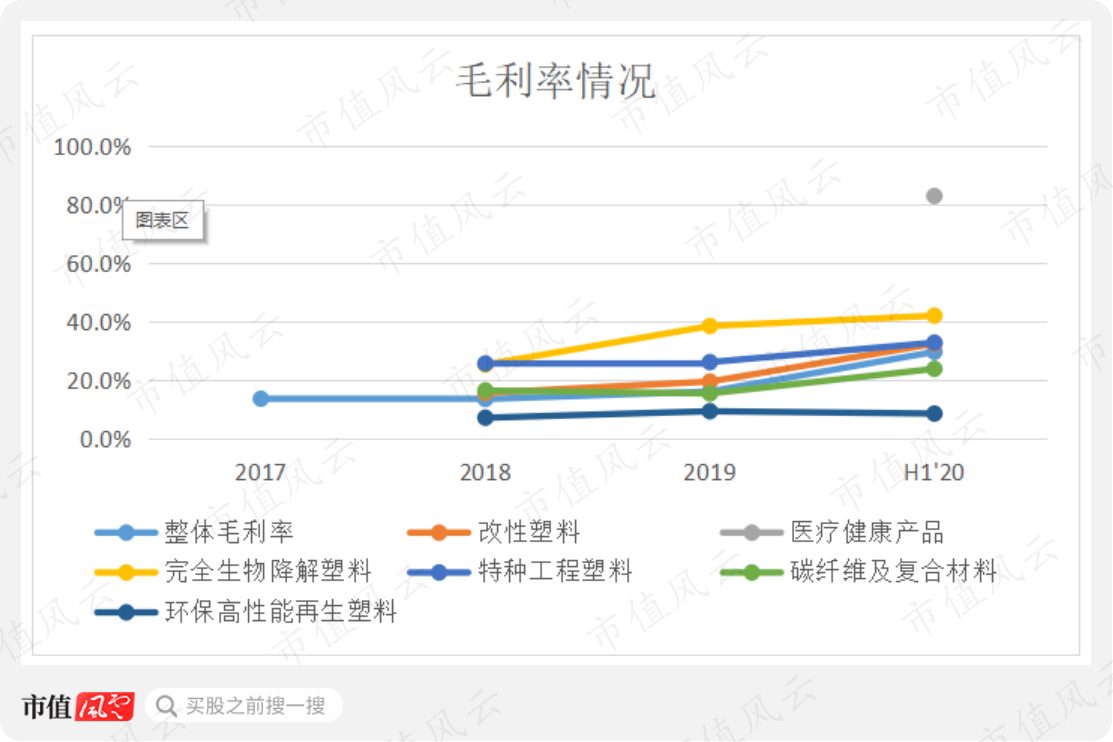

2018年、2019年和2020年上半年公司的毛利率有较大的提升,分别为13.5%、16.0%和29.6%,和改性塑料同期毛利率的15.6%、19.4%和32.4%变动趋势相同。

2020年上半年公司毛利率大幅提升原因还在于,公司生产的口罩和熔喷布防疫产品贡献了9.7%的收入,其毛利率高达82.9%。

公司其他产品中,完全生物降解塑料和特种工程塑料的毛利率相对较高,2020年上半年分别为42%和33%,环保高性能再生塑料毛利率相对较低,为8.5%。

由于公司的期间费用率较为稳定,2018年、2019年和2020年上半年分别为11.4%、11.3%、11.4%,因此公司净利率的变动趋势与毛利率相同,同期净利率分别为2.5%、4.3%和14.3%。

公司毛利率和净利率波动较大,主要与合成树脂类原料价格波动有关,原油是合成树脂类产品的源头,决定了下游化工产品的成本。

2019年WTI原油价格较2018年有所下滑,导致公司主要原材料采购价格下降,毛利率和净利率上升。

2020年上半年WTI原油价格较2019年又有较大幅度下跌,导致公司主要原材料采购价格下降幅度较大,加上公司2020年以来防疫物资较高毛利贡献,2020年上半年公司毛利率和净利率大幅提升。

但由于原油价格下降而导致的高毛利率不具有持续性。如2020年下半年原油价格较上半年已有了较大升幅,公司的成本压力也随之回归,将压缩公司毛利空间。

不过相对于其他中小企业,金发科技作为行业龙头,公司各个年份净利润的波动对其整体经营情况影响更小,加上公司向上游原料市场拓展,公司抗风险能力更强。

(来源:CNBC,WTI原油期货2016年至今价格走势图)

(一)改性塑料板块

公司是国内改性塑料行业的第一家上市公司,同时也是亚洲规模最大、产品种类最为齐全的改性塑料企业,产品市场占有率稳居国内第一。

公司改性塑料189.4万吨产能中,印度金发、美国金发和欧洲金发分别拥有13.4万吨、0.9万吨和3.5万吨。

公司的改性塑料主要应用于车用材料、家电材料、电子电气材料、通讯电子材料和熔喷材料,其中车用材料和家电材料占比较大。

2019年和2020年上半年,公司改性塑料板块分别实现销量126.4吨和61.9吨,分别同比下降0.8%和增长9.5%,说明公司的改性塑料板块虽然是营收主要来源,但增长已较为缓慢。

(二)完全生物降解塑料

随着全球各国家禁塑政策颁布以及我国在今年1月、7月先后发布的“禁塑令”和实施细则,可降解塑料产业将迎来较大的发展。

目前,金发科技已有完全生物降解塑料产能7.1万吨,在建产能9万吨,产能位列国内上市公司第一,而且产品销量位居亚太第一、全球第三。

(来源:市值风云APP,“最严禁塑令”开启可降解塑料的大时代(附相关上市公司全名单)|风云主题)

2017年、2018年、2019年和2020年上半年,公司分别实现完全生物降解塑料销量1.7万吨、2.6万吨、4.8万吨和3.1万吨,分别同比增长147%、54%、84%和49%,增长非常迅速,已经成为公司化工材料营收的第二大来源。

2018年、2019年和2020年上半年公司完全生物降解塑料产品毛利率分别为25%、38%和42%,远高于改性塑料毛利率。

(三)特种工程塑料

目前金发科技是国内特种工程塑料品种最多,产业化规模最大的企业。

公司特种工程塑料主要应用于LED照明和显示、消费电子和5G通信领域等。

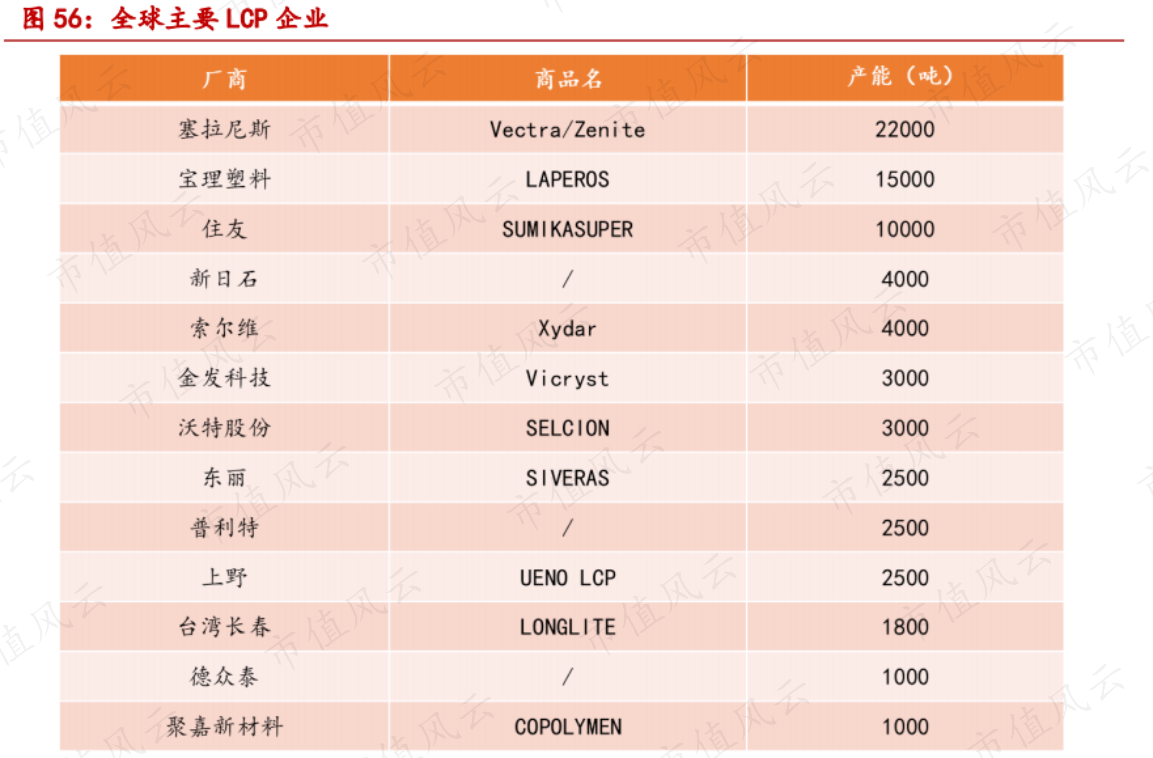

对于5G通信应用领域的巨大发展空间,公司开发了LCP薄膜专用树脂,已具备0.3万吨/年量产能力,另外公司新建的0.3万吨/年LCP产能,将于2020年底投产。

届时公司LCP总产能将达到0.6万吨,位居国内第一,但与国际巨头化工企业相比,公司LCP产能还相对较小。

(来源:新材料在线、中泰证券研究所)

2019年和2020年上半年,公司分别实现特种工程塑料销量0.73万吨和0.44万吨,其中LCP销量分别为0.15万吨和0.1万吨,已经初显规模。

三、研发一马当先

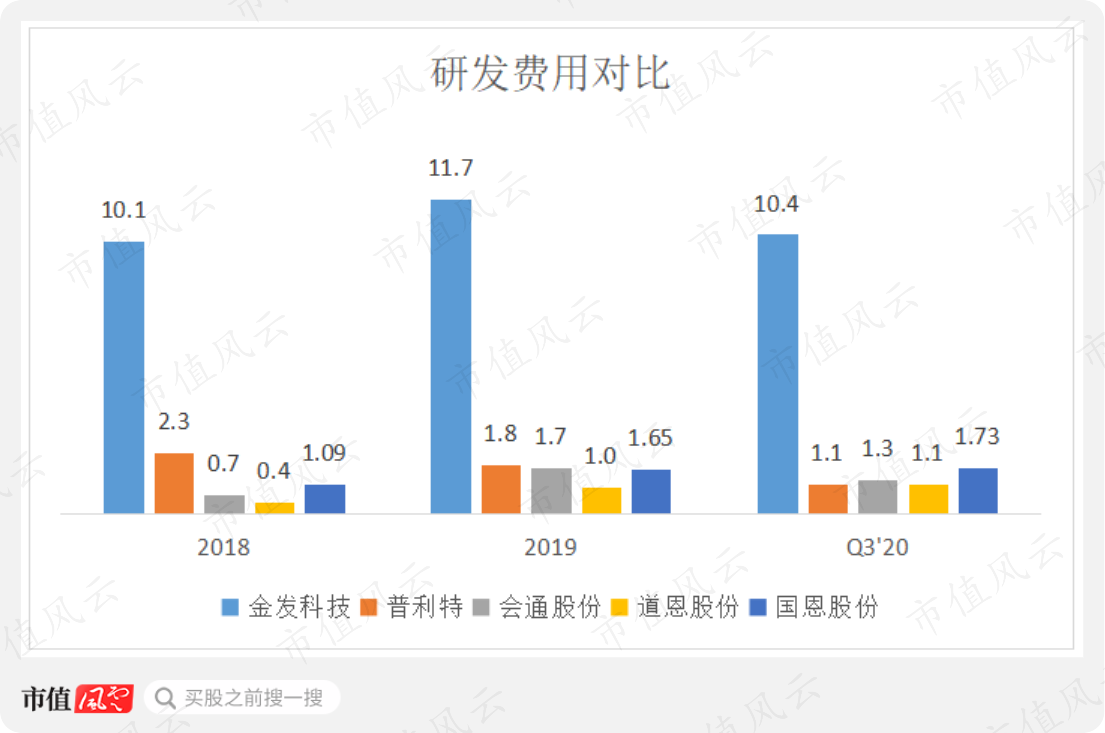

2018年、2019年和2020年前三季度金发科技的研发费用金额分别为10.1亿、11.7亿和10.4亿,远远高于其他可比公司。

其他公司研发费用均低于2亿,公司的研发规模优势明显。

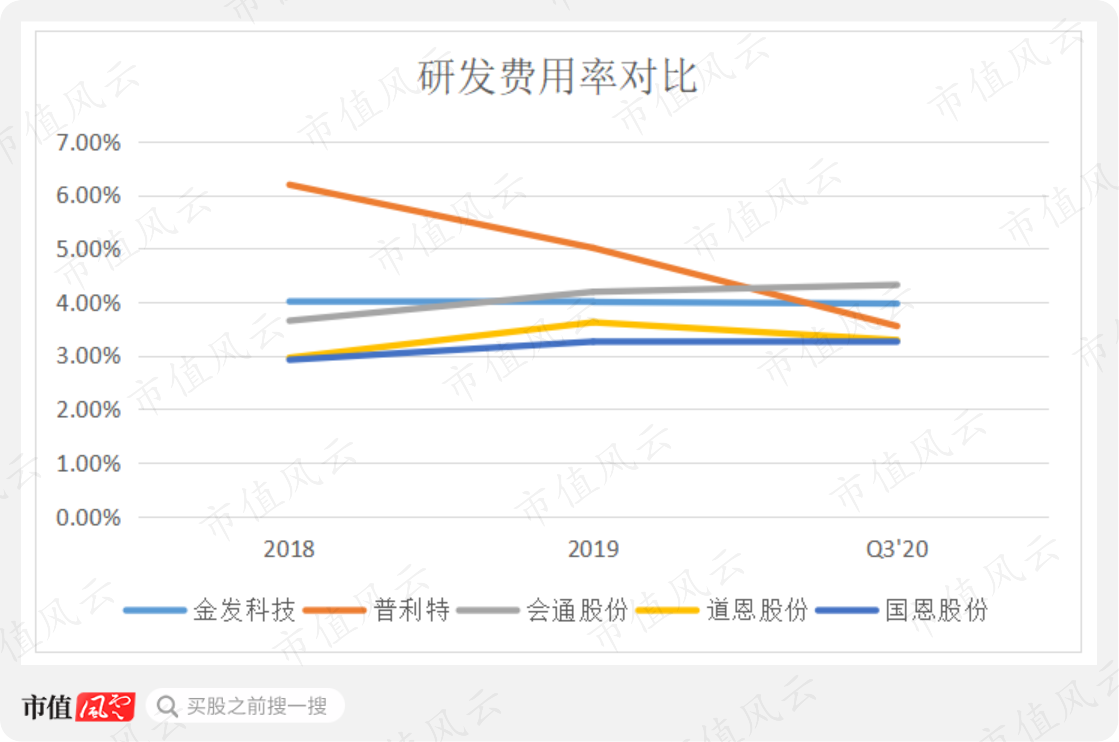

2018年、2019年和2020年前三季度研发费用率均保持在4%左右,在可比公司中处于较高水平,2020年前三季度研发费用率为3.97%,仅低于会通股份的4.32%。

公司先后开发出的完全生物降解塑料、特种工程塑料、碳纤维及复合材料等产品多达100多种,均已达到国际先进水平,截至2019年报,累计申请国内外发明专利2983件,主持制定了25项国家标准等。

公司强大的研发能力决定了,公司能够针对下游新材料的需求进行快速研发并投产,为公司增长提供新动力。

四、长期股权投资和商誉

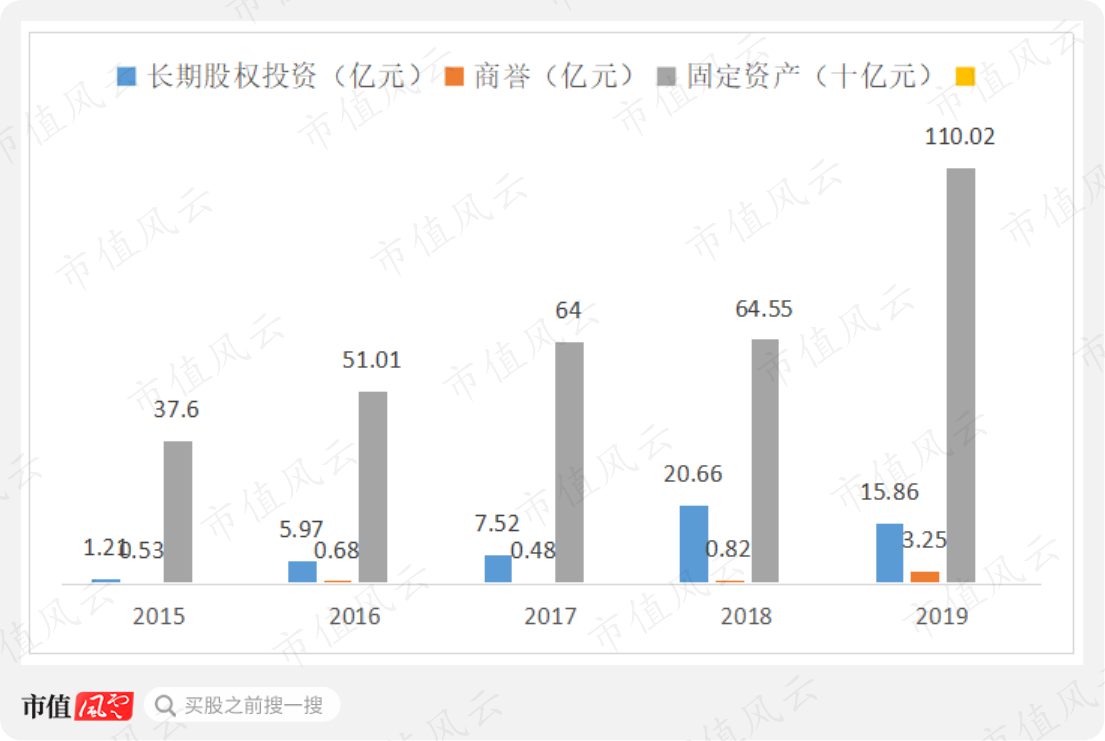

公司长期股权投资金额迅速增长。由2015年的1.2亿增长至2019年的15.86亿,同期商誉由0.53亿增长至3.25亿。

2018年长期股权投资金额较2017年同期增长13.14亿,是由于公司以7.5亿投资了广东金奥商业保理有限公司,以及5.93亿收购了宁波海越新材料有限公司49%的股权。

2019年5月,公司又花7亿收购了宁波海越新材料有限公司剩余的51%股权,并将其改名为宁波金发新材料有限公司,形成非同一控制下企业合并,纳入合并范围。

公司对宁波金发的确认,由长期股权投资变更为纳入合并范围,对应的终止确认了长期股权投资金额,并确认了3.3亿商誉,同时公司的固定资产金额从65亿增长至110亿。

宁波金发成立于2015年,2017年之前,宁波金发一直处于亏损中,2018年起开始盈利,2019年6月起金发科技将其纳入合并报表后,6-12月宁波金发实现净利润4个亿,创造了投产以来的最高记录。

目前来看公司收购宁波金发这笔生意做得相当不错。

但2020年上半年由于丙烯行业发生较大波动,宁波金发亏损0.8个亿。

2020年1-2月份,由于中东原油供应商减产供应减少,同时美国内需增加出口减少,导致市场丙烷供应严重紧缺,价格暴涨,加之疫情影响,国内PDH工厂纷纷采取停工或降低负荷运行,3-6月逐渐恢复正常,宁波金发也不例外。

可见相对于金发科技,宁波金发处在化工行业的更前端,丙烯等产品为大宗商品,更易受到行业供需变化的影响,只有当公司的“丙烷-丙烯-聚丙烯-改性聚丙烯”一体化项目投产之后,才能增强公司对原材料的把控能力,体现出协同效应。

五、现金流情况

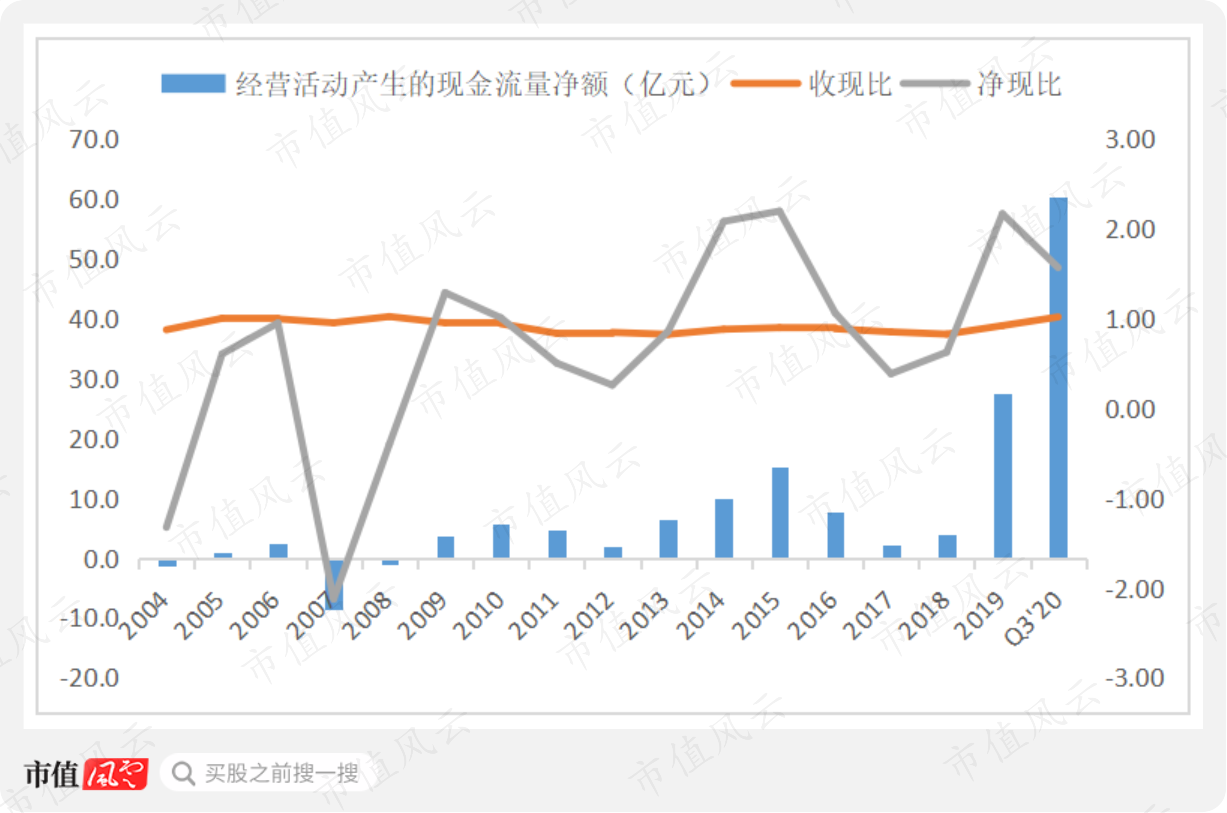

从公司的现金流状况可以看出,公司的收现比比较稳定,保持在0.8至0.9之间。

但公司的经营性现金流净额和净现比有着较大的波动,主要也是受上游大宗商品价格影响,公司付现成本有较大波动造成的。

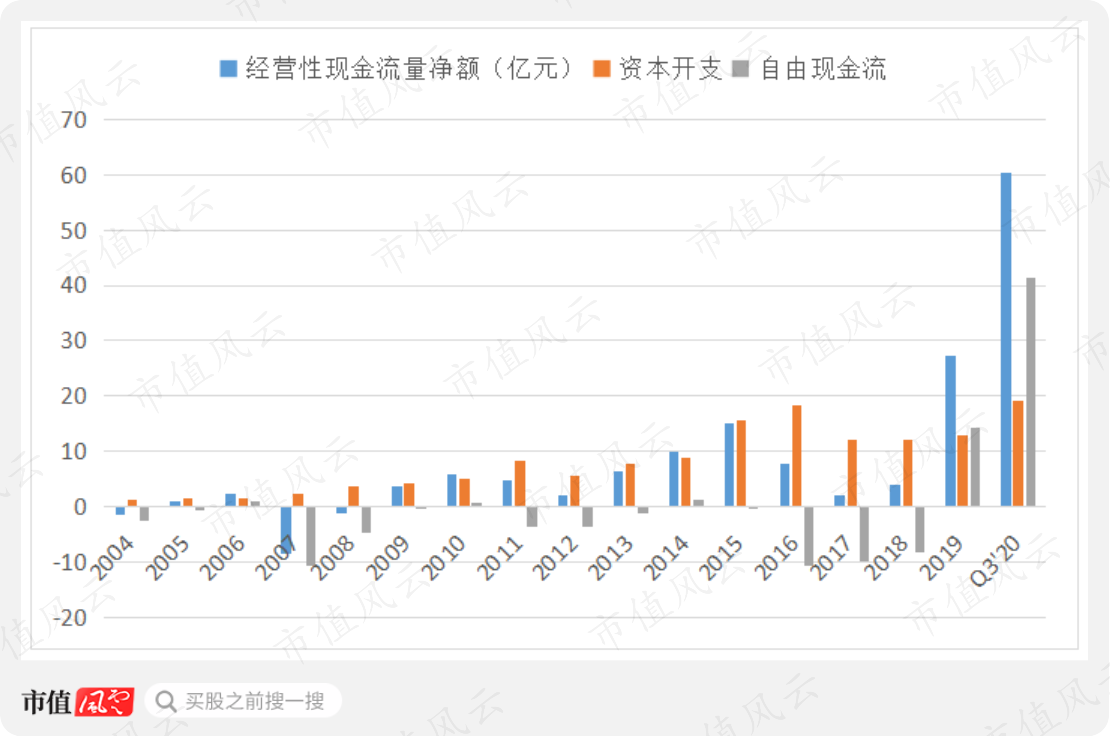

公司经营性现金流波动较大的情况下,用于构建固定资产和无形资产的资本开支金额持续增长,导致公司自由现金流15年中有12年为负,这15年累计为-39.4亿。

但由于2020年前三季度公司经营性现金流爆发,实现自由现金流41.4亿,使公司累计自由现金流转为正值2亿,可以用“一鸣惊人”来形容。

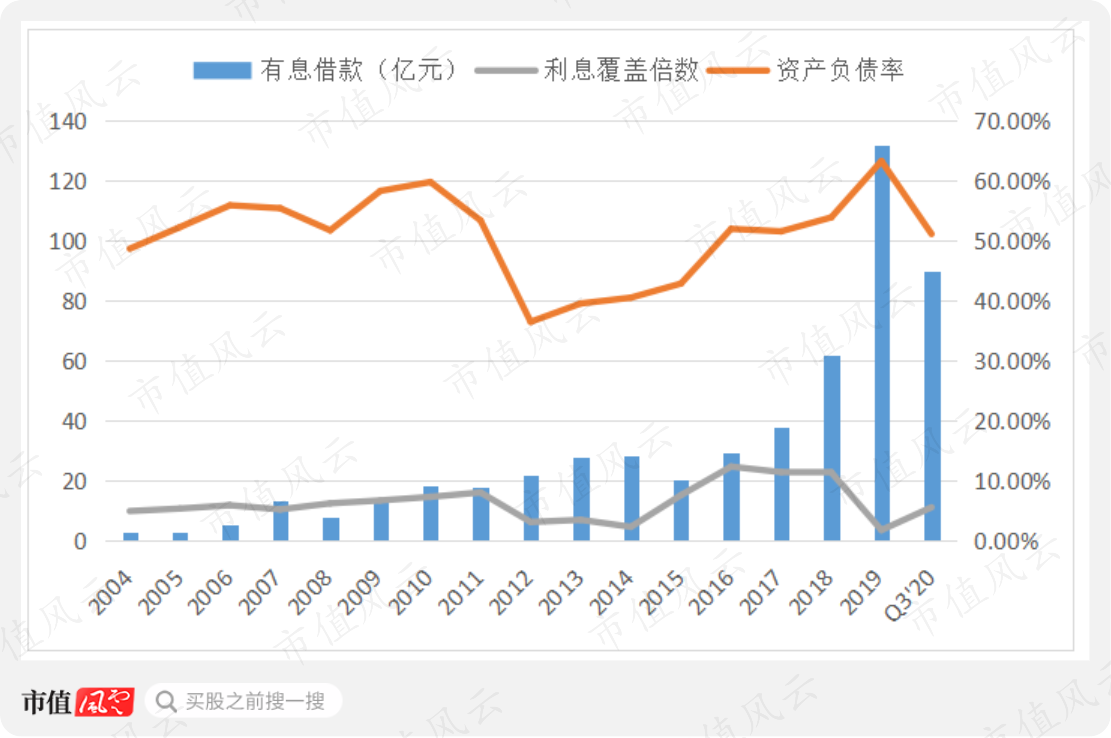

公司持续的资本开支导致自由现金流长期为负,也决定了公司需要对外大量借款,2019年有息负债余额达到132亿,是2018年的62亿的两倍还多,2020年三季度末有所下降,也还有90亿。

资产负债率也由2012年的36%上升至2019年的63%,2019年利息覆盖倍数仅为3.5,2020年三季度末资产负债率降至51%,利息覆盖倍数升至11。

结语

公司作为化工行业中的终端材料公司,由于其原材料为大宗商品,营业成本周期性波动较大,导致公司净利润、现金流等方面都具有较大的周期性特点。

但公司作为行业龙头公司,化工行业的周期性对其经营的影响相对较小,公司营收规模稳定增长,加上公司向上游原材料行业扩展,能够更好地控制成本,抗风险能力更强。

而且公司研发费用规模较大,依靠强大的研发能力能够迅速的对下游新材料的需求做出反应,为公司的持续增长提供新动力。

虽然公司的净利润和现金流情况具有较强的周期性,波动较大,但公司的分红却很稳定,上市15年来从未间断分红,分红力度也令人印象深刻。

免责声明:

本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

回复

回复