会员

会员 下载APP

下载APP

什么是应收账款?就是东西卖给了别人,钱还在别人的手中,别人的经营风险成功地转嫁到你的手中!从此,你替别人的企业经营好坏而提心吊胆,从此你成了孙子。

著名财税专家马靖昊老师如是说。

应收账款是商品流通发展的产物,俗称赊销。《周礼》中,就已经有关于春秋战国时期赊销的记载,我国历史上经济最繁华的宋代,商贾贩卖的惯例,也多是一年后付货款。

另一方面,应收账款一直都是财报舞弊的重灾区;而财报上大额应收账款给阅读者的第一印象往往是增收不增利,两种因素的叠加导致大家看到账面大额应收账款的公司就瑟瑟发抖。

没有应收账款的上市公司有没有,有,最有名的应该是贵州茅台,自2016年开始,贵州茅台账面没有一分的应收账款(不含应收票据)。

茅台的任性源于它的稀缺性。但对于大多数普通企业而言,赊销已成为企业的一种竞争手段。

面对大多数企业必须从事赊销业务的基本事实,如何判断一家公司应收账款的质量就是一项硬本领。

了解任何一家企业必须结合它所处的行业来分析,以茅台所处的白酒行业为例,2018年,19家上市白酒企业中,15家应收账款占收入比重均未超过2%,而占比最高的也不过9.00%。

今个风云君以工业机器人这个高大上的行业为背景来分析。

一、了解行业应收账款整体状况

了解应收账款首先要了解的就是公司所处的行业以及下游需求方。

工业机器人,通常是指面向制造业的多关节机械手臂,或其他拥有多自由度的机械装置,主要用于代替人工仍亊柔性生产环节。融合了机械制造、电子电气、材料科学、计算机编程等学科的尖端技术,是智能制造领域最具代表性的产品。

智能制造是“中国制造2025”发展规划的重要发展方向,是未来制造业发展的必然趋势,工业机器人是智能制造的关键设备。

工业机器人下游客户主要包括汽车、电子电器、化工、金属制品、食品制造等行业的生产企业,根据国际机器人联合会数据,2016年全球范围内工业机器人在上述行业中的应用占比分别为35.1%、31.0%、5.4%、9.8%、2.8%。

机器人行业下游客户大都是上述行业里的领导者,实力雄厚,讨价还价能力强(只有领导者敢先用机器人和自动化),形成应收账款在所难免。

目前,A股已上市公司中,围绕工业机器人产业链开展机器人本体业务的上市公司有机器人、新时达、拓斯达、埃斯顿4家。他们的应收账款有什么特征呢?

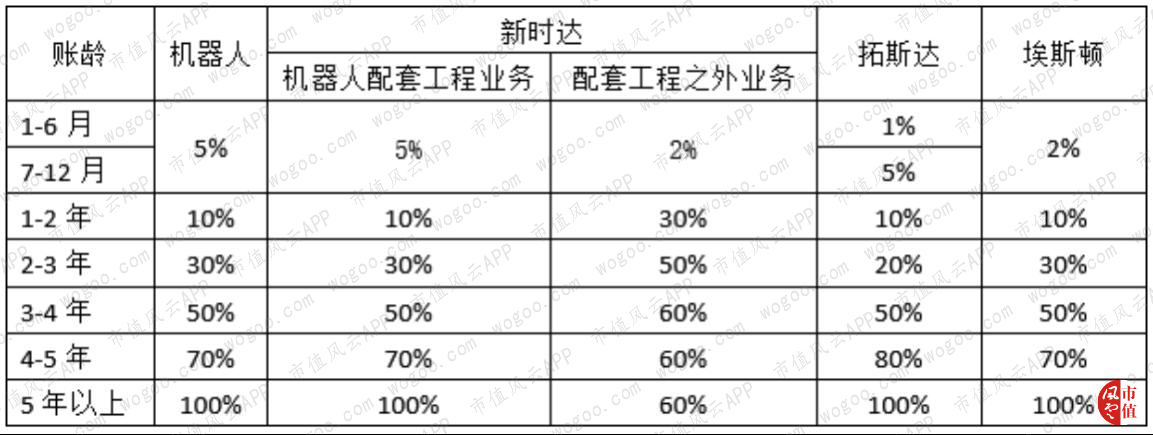

(1)期末应收账款余额占当年收入比重较高:以2017、2018年报数据为例,4家上市公司未计提坏账准备应收账款占当期收入比重基本都在30%以上,但均未超过50%。

(2)销售回款呈现明显的季节特征,主要在下半年完成。具体体现是半年报应收账款占收入比重通常是年报的2倍。如下表:

360行,要对每个行业都很精通太难,但条条大路通罗马,看不懂行业没关系。行业不同,但是财务报表都是按照统一会计准则编制的,数据不会骗人。

比如,可以用上表中年报均值来了解工业机器人行业的赊销收款情况,即行业60%的收入通常都会在当年收回,然后用这个数据考量自己感兴趣的企业即可。

销售回款是相对数,绝对数销售收入也需要同步关注,代表了企业的市场占有率。如下表(单位:亿元)

当然,各企业虽同属同一行业,但具体收入项目也有差距,分析时按照要具体分析收入项目展开更客观,此处不对应具体分析目的,故不展开。

二、了解行业应收账款管理模式及会计估计变更情况

当赊销变的别无选择时,应收账款管理就变的至关重要。

1、客户信用控制,从源头控制赊销

首先了解的就是企业的客户信用管理模式,是否给予客户赊销,以及给予怎样的赊销政策。常用的客户信用管理模式就是5C分析法。

5C分析法从道德品质(Character)、还款能力 (Capacity)、资本实力(Capital)、担保(Collateral)和经营环境条件(Condition)5个方面来评估客户。

通俗点来说就是你这个人人品咋样?未来怎么还款?还不了款有没有家底可变卖?有没有担保措施?经营环境恶化后你的历史还款行为及还款可能。

这块内容企业一般披露的不是很详细,如果有披露建议关注。

当然,企业往往伴随着去库存以及增收的双重目标,存在从源头就放宽信用管理的动机和压力。

2、应收账款坏账准备计提政策

既然赊销,就有收不回来的风险;本着谨慎原则,会计核算时就要对收不回来的风险做一个预估;预估风险的方式有多种,通常采用的方法是按照应收账款的年限长短评估坏账发生的风险,确认坏账准备。

通过5C分析,公司给予不同客户的赊销期限有长有短,3个月、6个月…,但一般不超过1年。按照常理也容易理解,没人会豪爽到跟客户说,东西你先拿着用,过个3年、5年再给钱,不急。

照此理论,所有的应收账款都应该在1年内收回,至多不超过2年。

但天有不测风云,加上信息不对称的因素后,个别销售实际回款周期可能长达3-5年。年限越久,不回款的风险越大是母庸质疑的,这也是按照账龄计提坏账损失的核心依据。

而坏账准备属于会计估计,取决于各家公司管理层根据自己实际业务及历史回款情况作出的判断,可能会因条件变化对估计作出调整。

2017年,4家上市公司坏账计提政策如下:

2018年坏账计提政策如下:

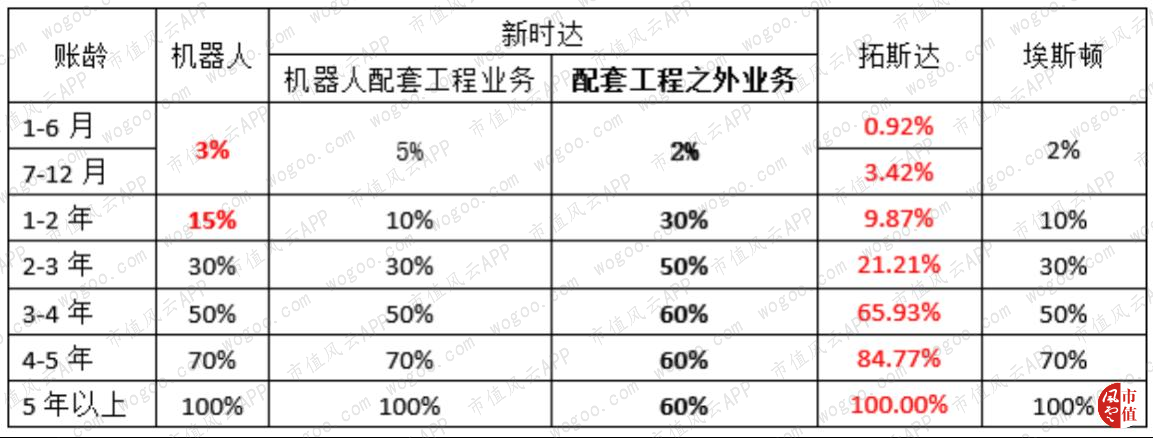

2019年半年报坏账计提政策如下:

总结来看:

新时达、埃斯顿2017年至今坏账计提政策未发生变化。

机器人2019年上半年调整坏账计提比例,1年内坏账计提比例由5%降低至3%,1-2年计提比例由10%提升至15%。

拓斯达也是在2019年上半年调整坏账计提比例,详见上图红字部分,主要调整的是1-6月内计提比例由1%降低至0.92%,7-12月计提比例由5%降低至3.42%,1-2年计提比例由10%降低至9.87%。

拓斯达坏账计提比例精确到小数点后2位数,主要是因为会计准则对坏账计提方法由根据实际已发生减值损失确认坏账调整为预期信用损失法。专业术语不过多展开,但是按照准则调整后拓斯达1年内应收账款坏账计提比例降低且与同行趋同。

埃斯顿2017年至今虽然没有变动,但是2017年当年,将1年以内坏账计提比例由5%降低至2%。

新时达虽然未调整坏账计提比例,但应收账款主要是配套工程之外的业务,该业务2018年年报占比86.25%,也就是绝大多数1年以内应收账款坏账计提比例为2%。

或早或晚,4家上市公司均选择调低1年以内应收账款计提比例,且计提比率趋同。计提比例降低后,直接影响是利润表减值损失(信用减值损失)减少,净利润上升。

通过降低坏账计提比例来调节利润,外部旁观者的第一反应。但所有上市公司均同向操作是否具有合理性?因为他们作为局内人最知道估计是否准确,而拓斯达作为率先执行新准则的第一个同行,依据准则规定,计提比例精确到小数点后2位数。

是不是更应该关注的是调整后的坏账计提比例是不是更合理了?

三、判断会计估计变更合理性

坏账准备是一种预期损失,既然预期就会不准,什么准呢?两个数据,一是账龄结构,一是实际坏账损失。

1、账龄结构直接体现应收账款质量

账龄结构体现了应收账款的质量,比较健康的账龄结构是从历史数据(至少3年)来看,账龄结构稳定且主要集中在1年以内。

也就是虽然今年销售没有收款,但是次年基本上都收回来了。

2017年至今,4家上市公司1年以内应收账款比例如下:

除机器人较低外,剩余3家公司1年内应收账款比例均在80%以上,比例相对稳定,略有上浮。

这应该也是上文中4家公司不约而同选择降低1年以内应收账款坏账计提比例的主要原因。但应收账款结构健康也是事实。

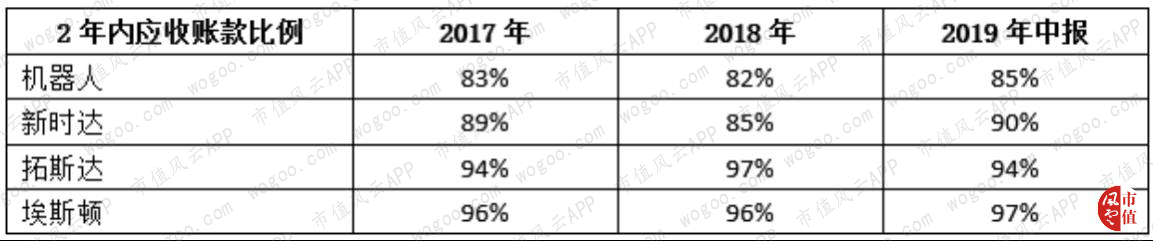

适当放宽标准,4家上市公司2年以内应收账款呢?

机器人2年以内应收账款超过80%,新时达接近90%,拓斯达、埃斯顿均超过90%。

尤其是埃斯顿,2017年至今2年以内应收账款均超过95%,夸张点说,埃斯顿几乎所有的应收账款都是在2年以内。

持续的健康的账龄结构也是企业严苛的客户信用管理的结果体现。

结合应收账款占收入比重,虽然行业40%的应收账款在以后年度收回,但是基本都在随后2年内收回,实际发生的坏账损失较低。

这么绝对吗,都敢说实际发生的坏账损失低。

2、实际坏账损失

财务报表应收账款附注项下会单独披露一项内容“当期实际核销的应收账款情况”。

不同与计提坏账准备的应收账款,当期核销的应收账款不会在公司账面继续核算。而一笔应收账款即使全部计提坏账,也会在账面继续核算,也就是还有收回的可能,至少企业心里还有执念。

而核销的应收账款可理解为该笔应收账款再无收回可能。

2017年至今,4家上市公司实际核销的应收账款如下(单位:元):

核销金额也是核销比例最大的事拓斯达2019年上半年核销的应收账款,核销金额不到300万元,占其7.26亿销售额的0.37%。

当然相比坏账计提比例,核销比例是最保守的数据,本质相当于豁免他人对公司债务,不到万不得已,没有企业会这么做。

就机器人行业应收账款账龄结构及实际核销的坏账来看,行业内所有企业选择调低1年内应收账款计提比例有一定的合理性,就结果看过程,调低1年内应收账款计提比例,能更好的反映企业应收账款的质量。

但不可否认的是,利润更好看了。

此外,应收账款质量分析还要结合经营活动现金流量净额来判断,毕竟应收账款质量再高,如果造血的现金流一直跟不上节奏,财务风险就会很大。就不再展开。

回复

回复