会员

会员 下载APP

下载APP

公司近期看点:

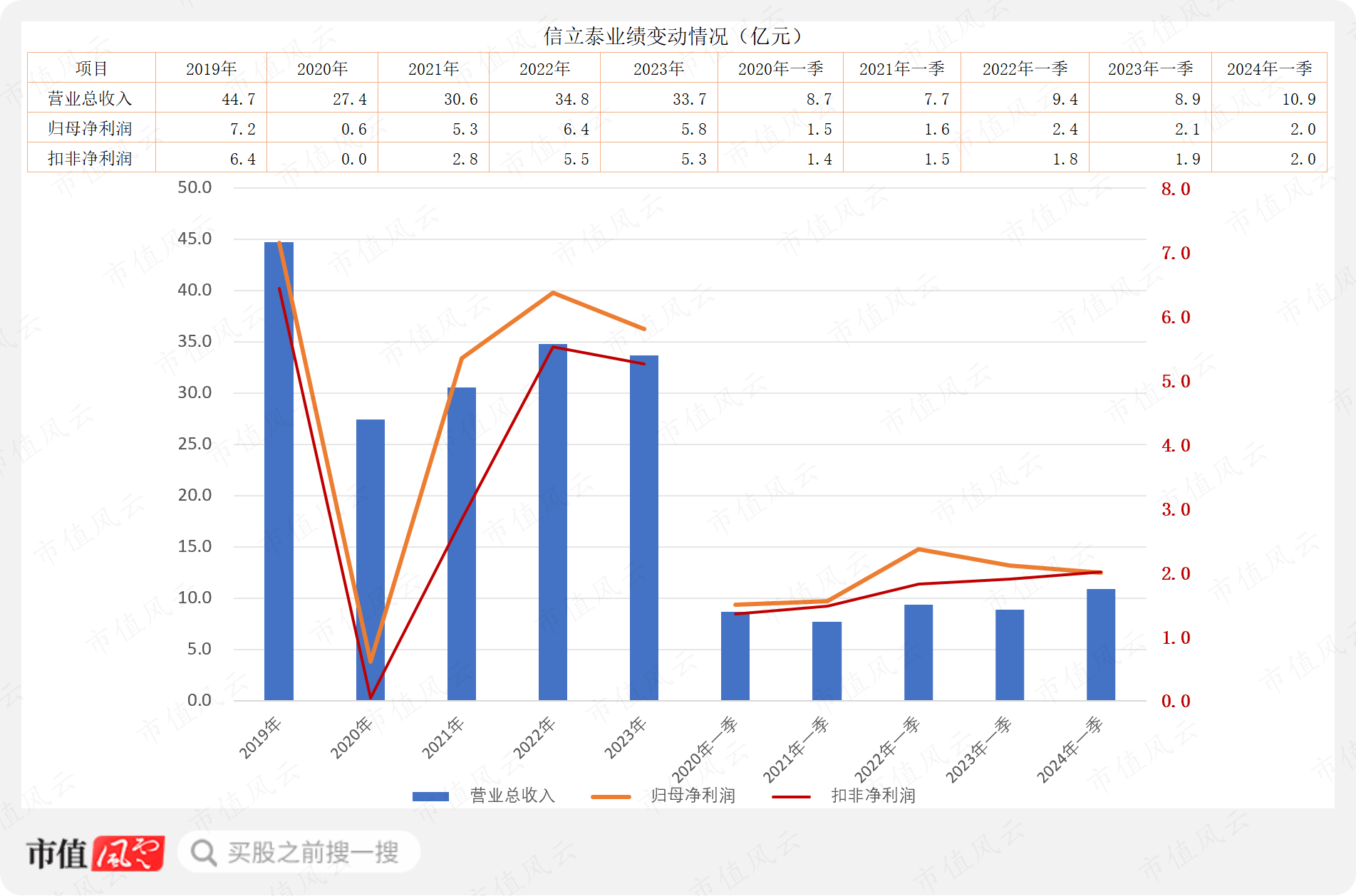

1、一季度营收为近5年来新高,增长超20%。

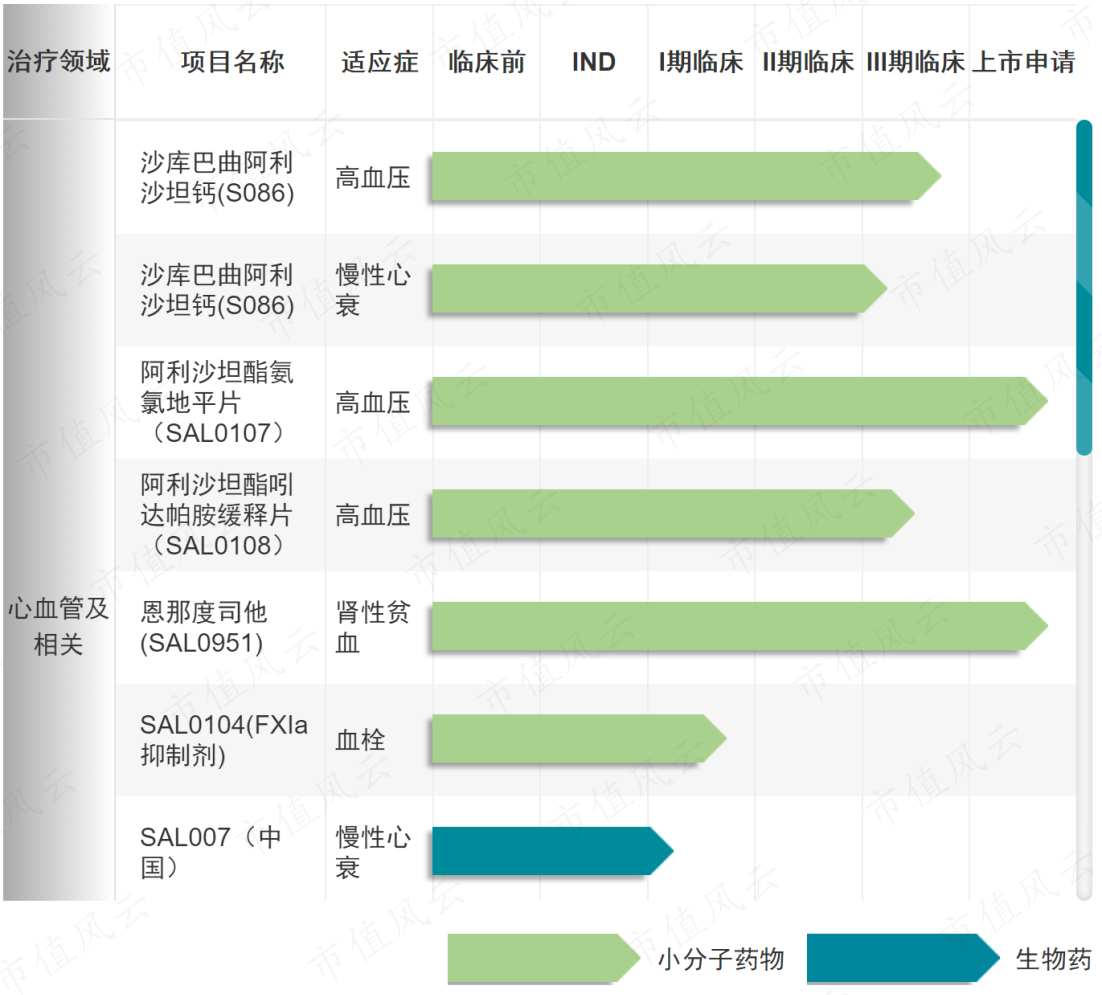

2、多款心血管及慢病创新产品进入密集收获期。

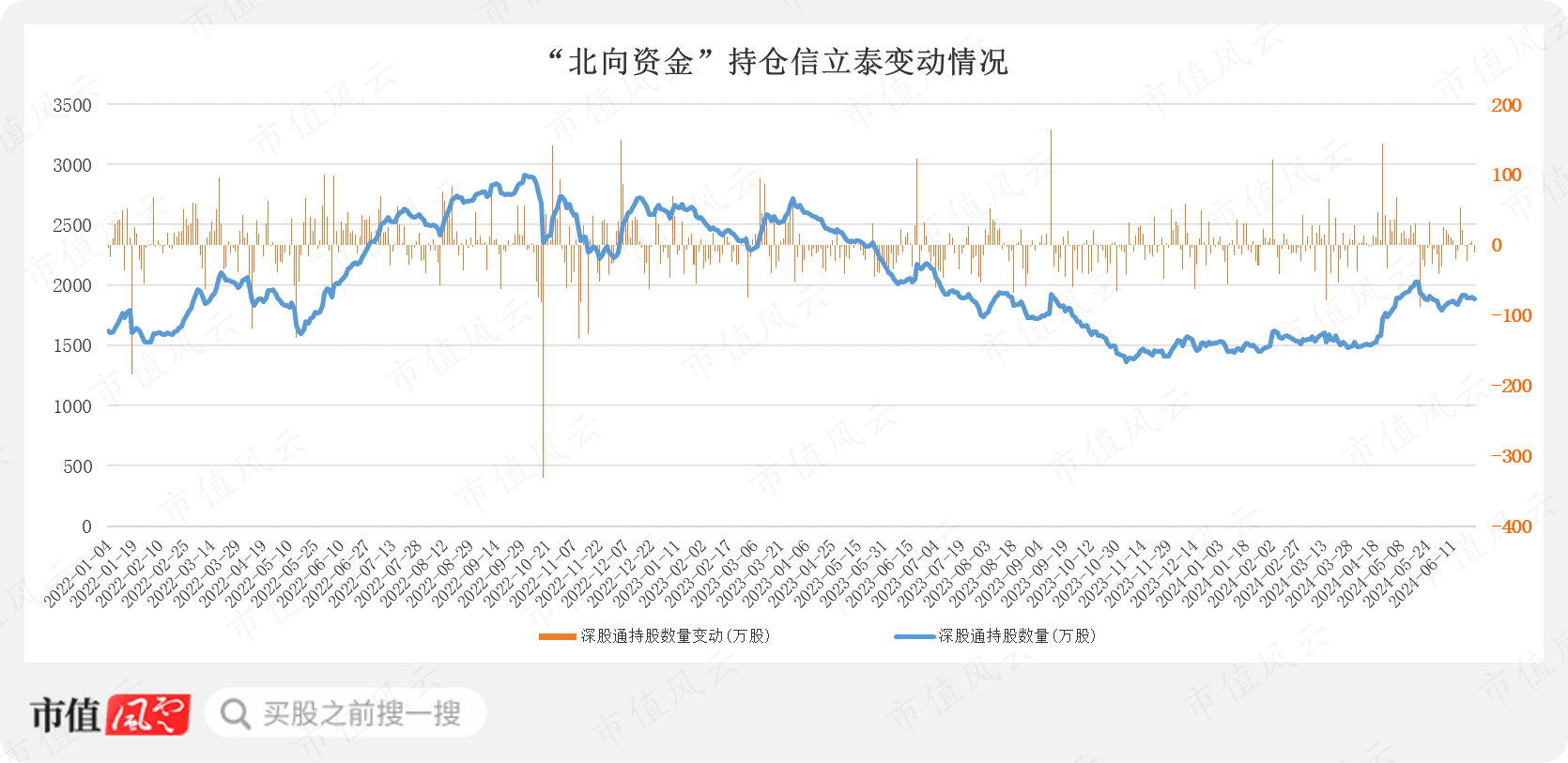

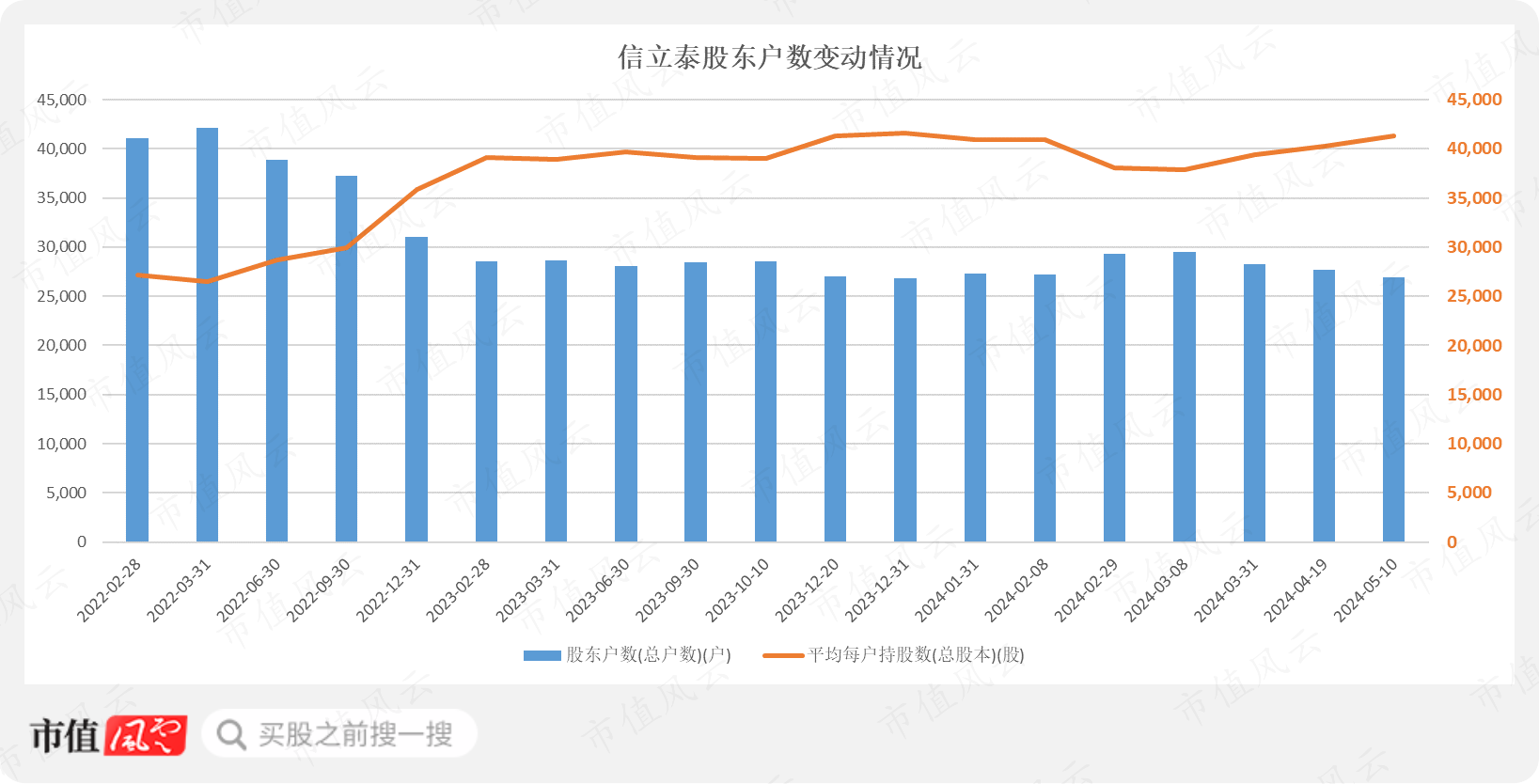

3、4月份以来“北向资金”持续流入,近一年股东数下降明显。

一、公司简介及业绩情况

信立泰主营业务是药品、医疗器械产品的研发、生产、销售,主要产品包括心血管类药物及医疗器械、头孢类抗生素及原料、骨科药物等,在研项目涵盖心脑血管、降血糖、肾科、骨科、抗肿瘤等治疗领域。

公司专注心血管慢病领域,产品布局涵盖心血管四大领域(脑血管、心血管、心脏实体、外周血管)及六大科室(心内科、心外科、神内科、神外科、肾内科、血管外科),已有多款心血管领域相关产品获批上市,包括高血压(信立坦、信达仪、信达悦等)、抗血栓药物(泰仪、泰加宁等)、医疗器械(AlphaStent药物洗脱冠脉支架系统)等。

公司2023年实现营收33.7亿元,同比下降3.4%;归母净利润5.8亿元,同比下降9%,扣非净利润5.3亿元,同比下降4.7%。影响业绩的主要因素为氯吡格雷片的业绩下滑,泰嘉在集采期满后参与地方续标,中标后单价下降,此外受到天津、福建地区续约未中标的影响,收入及利润贡献下降。

分产品看,2023年制剂产品营收占比78.8%,信立坦已成为公司营收最大的单品;医疗器械部分则占2023年总收入的6.4%,但增长很快,同比增长114.6%。

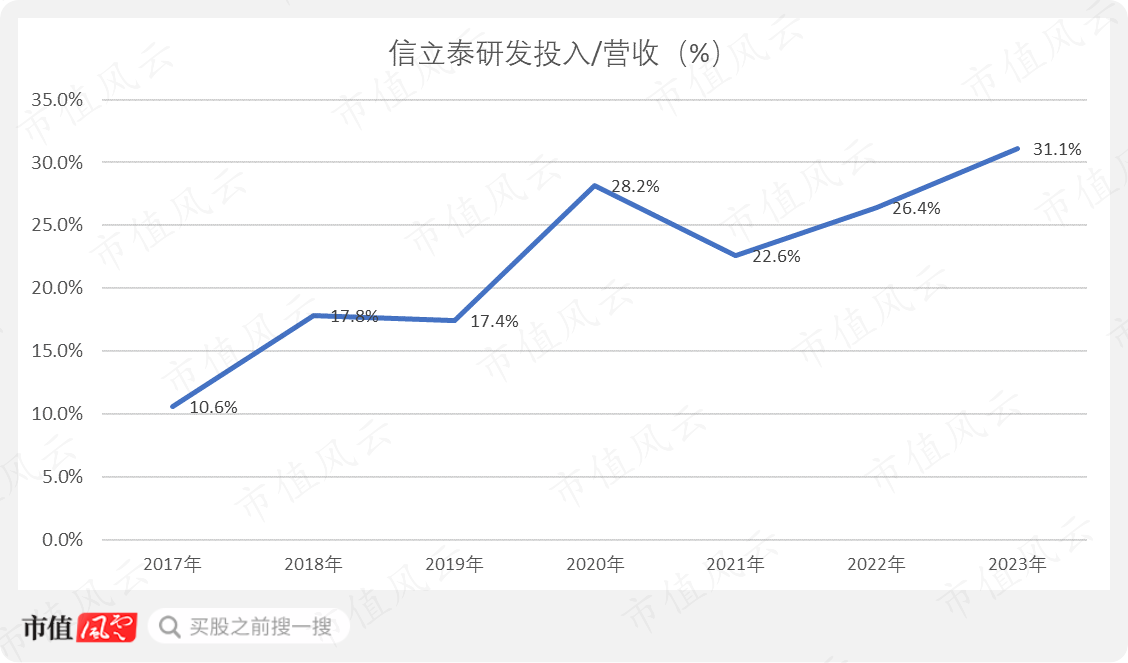

近几年公司研发投入不断创新高,创新产品的营收贡献进一步增强,信立坦快速放量(收入占比由2018年5%升至2023上半年44%)成为公司营收最大的单品,Maurora®持续高增长。随着创新产品营收的不断增长,以及多个创新产品陆续获批、上市,公司营收及利润贡献发生结构变化,创新产品占比提升。

2024年第一季度,公司业绩恢复增长,实现营业收入10.9亿元,同比增长22.9%;归母净利润2亿元,同比降低5.1%,扣非净利润2亿元,同比增长5.9%。

二、涉及概念

1、高血压药:信立泰在1类降压新药阿利沙坦酯片(信立坦)的基础上,继续迭代出沙库巴曲阿利沙坦钙和两个固定复方制剂,致力于为高血压患者带来新的用药选择,同时还拥有多个通过一致性评价的抗高血压药物。

2、创新药:公司创新药恩那罗2023年6月获批上市,23年12月通过谈判首次纳入医保目录。公司正不断加大推广力度以及专职团队的建设。从今年一季度的情况看,恩那罗的医院准入情况比预期要好。

3、减肥药:公司在研产品中包括降糖药,部分产品目标适应症包括成人肥胖患者或超重患者的体重管理,例如目前处于I期临床研究阶段的112,预计明年进入II期临床。

三、事件催化

信立泰多款心血管及慢病创新产品进入密集收获期。创新药恩那度司他片成功纳入医保,JK07在中美两国开展II期临床试验肾性贫血新药恩那度司他片(恩那罗)获批上市,并成功纳入2023年医保目录,2024年将迎来首个完整医保年;司他类产品在CKD适应症销售潜力大;恩那罗是下一代的缺氧诱导因子脯氨酰羟化酶抑制剂(HIF-PHI)药物,该产品的未来市场广阔,发展潜力大。

四、市场行为

2024年4月份以来“北向资金”持续流入,深股通持股数量持续增加。

2024年一季度公司前十大流通股股东持股占比接近70%,股权比较集中。

近一年公司股东数持续下降,从4万下降到2.5万左右,平均每户持股数明显上升。

回复

回复