会员

会员 下载APP

下载APP 仙鹤股份梭哈200亿后:产能翻倍业绩初现,49%负债率杠杆拉满

仙鹤股份梭哈200亿后:产能翻倍业绩初现,49%负债率杠杆拉满

制造业公司的资本开支是重要信号,它通常代表产能扩张,并可能带来营收增长。

仙鹤股份(603733.SH)在2023年和2024年的资本开支大幅扩张:资本开支大幅扩大到43.3亿、39.1亿,大致较2022年的9.7亿元翻了四倍多。

在A股造纸行业中,这一规模仅次于太阳纸业,远超其他公司。而仙鹤股份的营收规模,仅排在业内第七。

这一系列动作背后,是公司一场超200亿的豪赌。这就相当于给1吨重的家用车安上千匹马力,可以体会一下公司的雄心。

一、特种纸龙头一体化破局

仙鹤股份是国内大型高性能纸基功能材料的研发和生产企业,实控人王氏家族,持股比例接近8成。

公司产品种类繁多,主要划分为六大系列,覆盖60多个品种,包括食品与医疗包装材料、烟草行业配套、家居装饰材料、商务交流及出版印刷材料、电气及工业用纸、日用消费系列。

公司在多个细分市场处于龙头地位:低定量出版印刷用纸在国内市场占有率超过90%;烟草行业配套产品市场占有率近45%;家居装饰材料在国内中高端市场占有率超20%;热敏收银纸国内市占率近25%;转印用纸国内市占率超过30%。

这种多元化的产品结构,有助于分散单个细分赛道市场变动带来的风险。

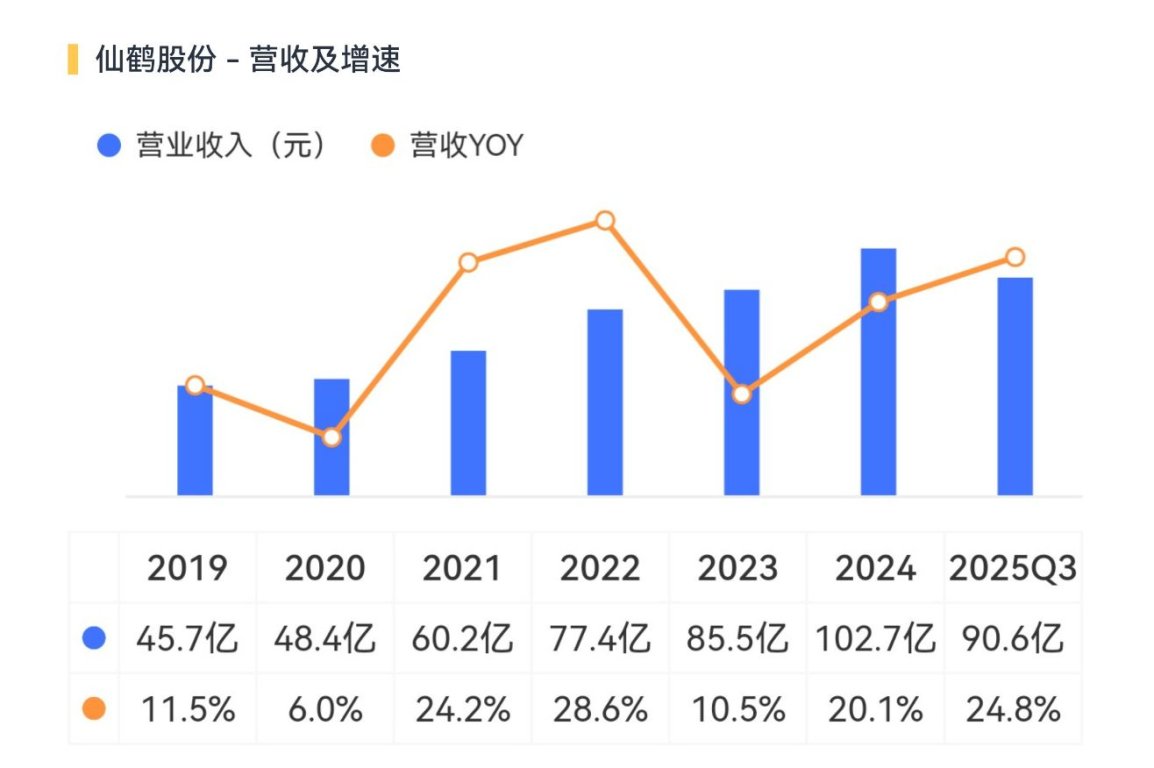

2025年前三季度,公司实现营业收入90.63亿元,同比增长24.8%;归母净利润为7.78亿元,同比下降4.8%,扣非净利润降幅为7.1%。

实际上,上半年归母净利润同比下降11.2%,转折点出现在第三季度。

2025年第三季度,公司实现营收30.7亿元,同比增长15.5%;归母净利润为3.0亿元,同比增长13.9%;扣非归母净利润为2.5亿元,同比增长1.5%。

这表明公司在营收增长放缓的同时,利润端已企稳回升。

公司的经营现金流表现强劲,2025年前三季度,经营活动产生的现金流量净额高达9.19亿元,同比大增105.1%,主要得益于销量提升与销售回款加速。

成本端,纸浆是主要原材料,其价格是关键变量。为解决上游原材料瓶颈,仙鹤股份启动了“林浆纸用一体化”战略。

公司在广西来宾和湖北石首投建两大生产基地,广西项目规划总投资118亿,湖北项目总投资100亿,合计资金需求超200亿元。

两大项目均分为三期建设,全部落成后,仙鹤股份的特种纸产能将实现2.6倍增长,并实现接近60%的纸浆自给率。

回复

回复