会员

会员 下载APP

下载APP

一、Chamath炮轰投资“建制派”

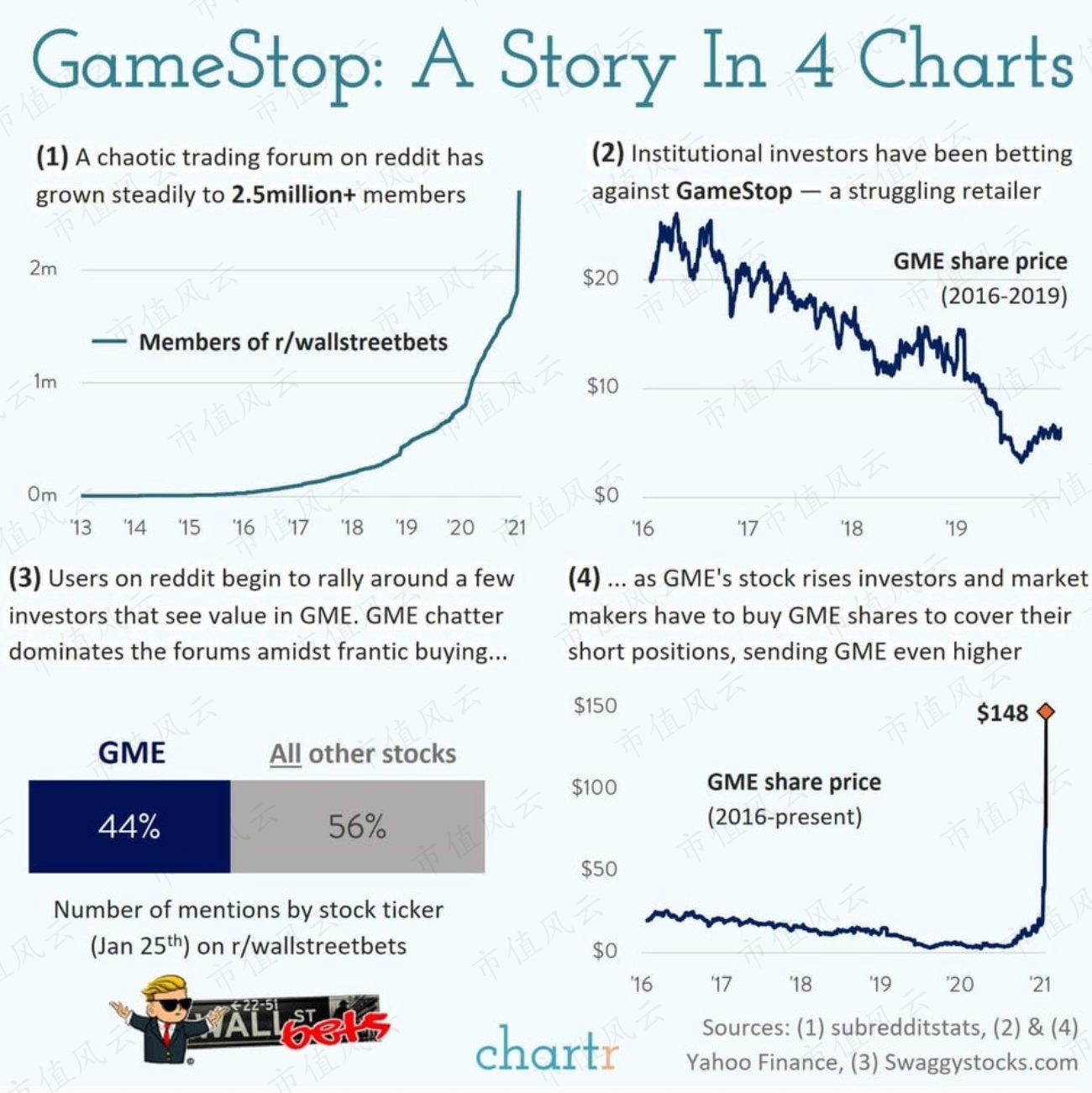

最近,围绕着游戏驿站(GME.N,Gamestop)的瓜已经成了美国乃至全球资本市场的焦点事件。

就在1月28日,当Chamath Palihapitiya受邀在CNBC上阐述观点时,更是火力全开,成就了一篇针对华尔街“建制派”机构投资者、尤其是对冲基金的檄文,相当彪悍。

Chamath是一名美籍斯里兰卡人,Social Capital的CEO,VC投资人,早期曾在脸书(FB.O)任高管,目前是金州勇士队的少数股东而且是董事会成员。

在采访中,Chamath历数机构投资者的虚伪:

认为诸多机构投资者不过是 “趋势投资偏好者”,而非口中宣称的价值发现者;

这些机构的投研能力并不见得比一些个人投资者(散户)做出的基本面分析深刻、高明;

另外,与个人投资者相互之间开诚布公的探讨交流、并由自己最终决定买卖不同,机构投资者的投资策略和行为普遍缺乏透明度。

而在资本市场设计不公方面,Chamath指出,在低利率环境下,很多机构投资者的盈利方式不过是动辄大幅加杠杆做趋势投资,而散户手中则没有这类工具,也正是这些机构造成了金融市场的动荡。

进一步,机构投资者如果玩儿砸了,最后还要政府擦屁股,也就是全体纳税人,这正是2008年金融危机所呈现的。要降低资本市场的波动性,最好的办法就是让机构投资者变得透明,比如其杠杆倍数。

风云君心想,Chamath谈及的趋势投资在国内不就是“机构抱团”吗?不少还是拿着散户的钱去买散户自己都不敢追高的股票……

这位兄die三观很正,不妨考个汉语四六级,试着来市值风云App里转一圈儿,见识见识比普通社区、论坛更“有料、有趣、有深度”的顶级基本面分析圈子长啥样。

当Chamath自问自答谁在特斯拉的判断上是对的(几乎全是散户)、谁又错了(几乎全部投资机构)时,风云君觉得他如果有条件,可以先读读市值风云当年的观点,并认识一下特斯拉的“死多头”、天天在市值风云App吹牛的杨老板。

针对游戏驿站轧空(Short Squeeze)事件,Chamath给出的核心数据是:138%的空头头寸。

何以荒唐至此?

(来源:CNBC)

二、空头头寸的计算和意义

想必不少用户对这个“138%的空头头寸”概念是懵懵懂懂的。风云君简单解释一下。

做空,顾名思义,与我们最熟悉的做多是相反的。二者的相同点是投资者都希望“低买高卖”,而唯一的区别就是做多是“先低买后高卖”,而做空是“先高卖后低买”,也就是希望被卖空的股票在未来价格会下跌,然后以更便宜的价格买入,赚取利润。

做空是港美市场的常规操作,空头头寸也是我们在投资港美股市场时值得关注的关键指标之一。

那么这个指标怎么算呢?

风云君举个例子,一个可做空的股票标的,全部的流通股数我们设为100,这当中实控人持有60,风云君持有30,其他散户持有10。而风云君作为长期投资者,并不care股价的短期波动,又想赚点儿稳定收益,所以通过经纪商把手中的股票全部借出给空头小B,小B立即卖出,这些股票就到了接盘者小C手里。

这时候,公司的流通股数就变成了除了原来的70(实控人和其他散户),加上风云君的30(因为只是借出),还有接盘者小C手里的30,总共就是130。而超出100的部分就是空头头寸,也就是这家公司此时的空头头寸是30。

所以,照理来说,100顶多全都被借出去,这时候空头头寸也就是100。但是游戏驿站居然达到了138,这是怎么回事儿呢?

其实就是把上面击鼓传花的游戏接着滚起来:还是100的流通股,风云君把手中的30借给小B,小B立即卖出,接盘者小C;小C又把这30借出去给小D,小D卖出,接盘者小E;小E借出给小F去做空……

在游戏驿站这个案例中,原本风云君手里的30股被反复接连卖出,卖出量已经达到全部流通股的1.38倍。这个过程显然只可能是一群彼此熟知的“小圈子”所为,否则不可能如此系统性卖空一家公司。

而你知道这世上来来回回就只有这100股,当股价朝着不利的方向发展(上涨),那这里面的空头们(小B、小D、小F等)就要遭殃了,这就会成为一个“抢凳子”的游戏,到最后一定会有人“手慢无”,理论上需要在股票的卖出方开出的任何价位上寻求成交、买回平仓。

当然,股价未必就会朝着不利的方向发展(单边上行),毕竟公司的基本面很差,自2016年以来公司股价也跟着跌跌不休。

而唯一的好消息是激进投资人、美国最大宠物电商Chewy(搜索市值风云App了解公司详情)联合创始人Ryan Cohen购入公司13%股份,并在1月11日进入公司董事会,表示将带领这家传统线下游戏零售商寻求线上突破。

信念是个好东西,在wallstreetbets论坛上,这家公司被讨论的次数一度达到所有被讨论的上市公司的44%,可见它在散户当中的分量和此次动员的力度。

(来源:reddit)

三、主战场——期权市场的运行机制

那么散户们又是通过什么方式来施加影响、获得有利于自己的股价走势完成轧空的呢?

买入看涨期权。

原理是这样的:期权这类衍生品的特点就是“零和博弈”(zero-sum game),当投资人买入期权时,对手方就是做市商,是卖出方。

但是,做市商更像是个“通道”,它本身是不愿也不会承担任何市场风险的,被动单边下注这种事儿想都不会想,否则别说“基业长青”,早都不知道死多少回了。

而卖出看涨期权最怕的就是股价上涨,所以做市商会根据卖出期权带来的风险敞口大小,去市场上买入相应数量公司股票,从而实现风险对冲。股价上涨带动风险敞口放大,做市商就需要买更多的股票。

一般做市商会以Delta中性(注:Delta是衡量期权价格相对股价变动而变动的幅度)为目标,而Delta也不是恒量,其特性又由Gamma(注:Gamma是衡量Delta相对股价变动而变动的幅度,也就是股价的二阶导数)决定,Delta和Gamma的关系类比于中学物理的速度和加速度,这些知识了解一下就可以了,有兴趣的小伙伴可以再去研究。

总之,因为Gamma的存在,做市商对冲风险时买入股票的数量会进一步加大,像滚雪球一样形成“正反馈”,这自然就会推升股价进一步上涨。

也就是说,只要这些散户持续去买入看涨期权,那做市商就会“帮他们”代劳去大量买入股票,实现股价上涨的目的。

那为啥不直接拿钱买股票呢?主要因为期权“以小搏大”的特点,同样的资金量,在杠杆的加持下,对股价的影响可以成倍放大。

当然,期权作为一项“权利”(而非义务),只要是买入方,无论是看涨还是看跌,风险最大也无非就是把期权费亏完,所以损失也是可控的。

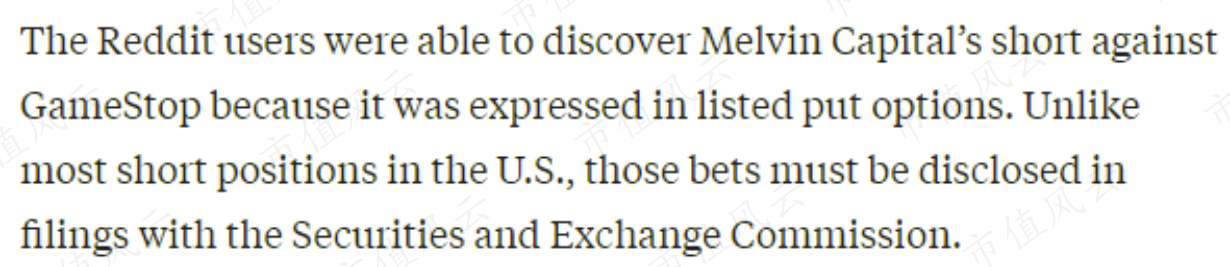

而此次事件被吊打的主角就是Gabe Plotkin掌管的对冲基金Melvin Capital,风云君根据Institutional Investor的报道获知,之所以这家基金“暴露行踪”,是因为它买入了诸多上市公司的看跌期权(put options),而这一举动按要求必须通过SEC申报。

(来源:Institutional Investor)

风云君一开始也纳闷儿,这和风云君认知中对冲基金主要通过主经纪商(prime broker)借入股票并悄悄卖空的操作还真不一样,主战场居然罕见的发生在期权市场上,不太符合对冲基金的“高端定位”。

要知道,在华尔街各类机构组成的金字塔中,对冲基金就是塔尖的那波人,是华尔街这座金融帝国的国王,能够享受到华尔街所拥有的一切资源。

而之所以选择用期权表达看空观点,风云君猜测:

一,或许是因为开始做空时股价已经较低(上行风险加大),加上基金本身的杠杆因素,出于收益最大化和控制风险及损失的考虑;

二,和轧空者逻辑一致,带动做市商这个天然对手方在卖出看跌期权时卖出公司股票,从而对股价形成打压。

四、落井下石 vs. 除恶务尽

金融市场百年不变的准则之一就是“落井下石”,或者叫“除恶务尽”,只取决于你的立场。当然,更重要的是持仓。

Melvin Capital在游戏驿站上损失惨重,它家的其他持仓能高枕无忧吗?

当然不能。

首先,出于“自救”,公司就得降低仓位,一般会优先选择一些成交量充足的大盘股平仓,确保手握高流动性的现金迎接暴风雨;

其次,即便不想平仓,底牌已经被人看到了,就像非洲大草原上每日都在上演的杀戮一样,没有食肉动物会愿意错过捕食一只已经受重伤的猎物。

那些持有重叠标的头寸(同向或反向)的机构会循着血腥味儿闻风而动,同向观点的往往会寻求比它早一步跳船,而反向的则会加紧逼宫,创造收益,让对手缴械,甚至趁机索命。

风云君很自然想到了长期资本管理公司(Long-Term Capital Management L.P.)陨落前的一段小插曲。

这家公司因为高杠杆交易策略而在1997年亚洲金融危机中出现亏损,开始摇摇欲坠,于是请来了高盛寻求救助,但高盛的救助条件之一就是获取公司的持仓信息……。后来,高盛为其开出了远低于预期的救助价格,救助方案告吹。

但这家公司持有的诸多多头仓位在随后都出现了明显(或不明显)的卖出迹象,进一步加剧了公司的亏损和破产速度。

当然,高盛会承认自己照着人家的多头持仓在卖吗?当然不会啊,都是有头有脸的公司,哪儿能干这种事儿呢!

回到Melvin Capital,我们不妨来看看市场反应。

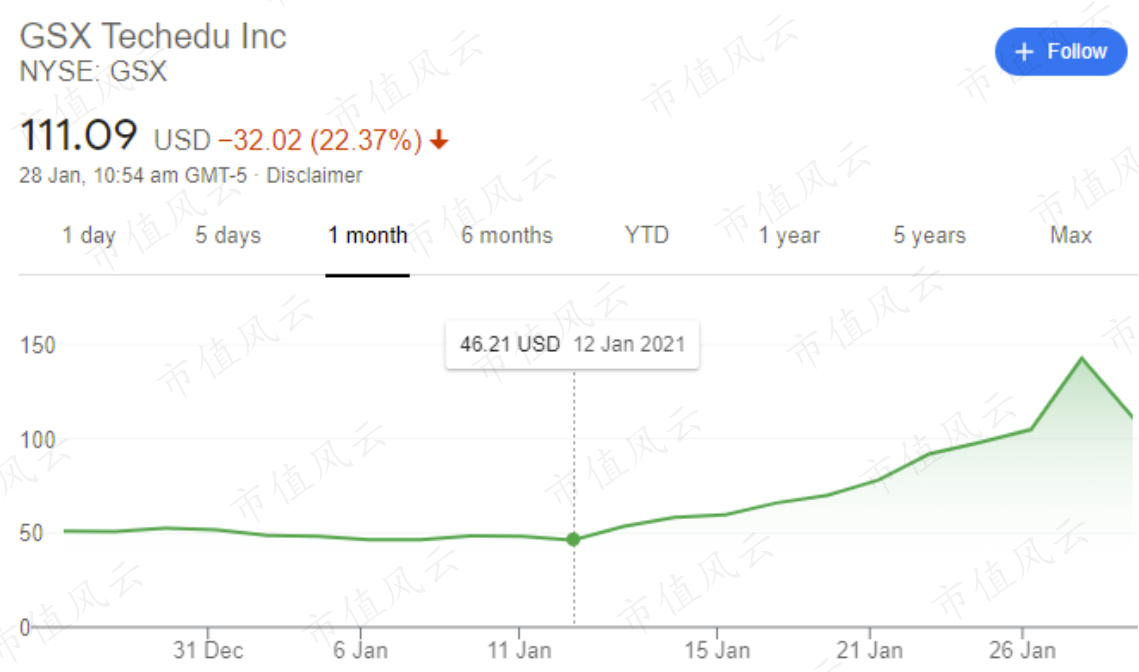

Melvin Capital最大的空头仓位不是别人,正是我们熟悉的中概股跟谁学(GSX.N),2021年1月12日,这个股价开始变动的时点是不是和前文提到的游戏驿站出奇巧合呢?

(来源:谷歌财经)

同样,在德意志交易所上市,Melvin Capital持有6.2% 做空头寸的药物研发公司Evotec(EVT.ETR)也及时赶到,“不破空头誓不还”。

(来源:谷歌财经)

而Melvin Capital暴露持有的其他空头仓位,也都在此轮轧空中经历暴涨。比如National Beverage(FIZZ.O)自1月12日以来一度上涨超70%,iRobot(IRBT.O)以及Bed Bath and Beyond(BBBY.O)也都走出了类似行情。

好在面对关门风险,兄弟单位还没有放弃治疗,老伙计们还是肯出面力挺。

1月26日,两大顶级对冲基金——Steven Cohen创办的Point72和Ken Griffin创办的Citadel分别同意向Melvin Capital投资7.5亿美元和20亿美元,算是帮Melvin Capital续上了这口气,渡过了这次劫。

当然,在reddit的论坛上,网友们也“因地制宜”制作了很多嘲弄对冲基金Melvin的剪辑,让人会心一笑。

(截图来源:reddit)

结尾

这出旷古未有的奇事也算是短期内告一段落了。

要说后事如何演绎?风云君简单聊两句:

用期权表达观点的人,损失有限,但也要做好损失全部期权费的准备;而杀红眼去买入股票并不明智。你可以短期内打倒Melvin Capital,打倒香橼,但是没有基本面支撑的虚高股价本身就是扳机、就是佳肴、就是安全垫,吸引“聪明资金”源源不断用各种工具去做空。

暴涨之后必有暴跌,而暴跌之后也许又会迎来暴涨,如果你认为运气总是站在自己一边,同时做好了认赌服输的准备,那恭喜你,毕竟确实总要有人接盘才行,只是希望你能够有一颗大心脏。

免责声明:

本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

回复

回复