会员

会员 下载APP

下载APP

刚刚过去的庆祝中国共产党成立100周年大会上,15架歼-20飞机组成的3个梯队飞过天安门广场献上祝福,气势磅礴、英气逼人。

(来源:央视军事)

对于广大军迷而言,有关歼-20的核心问题还是它的“心脏病”——航空发动机,关于它何时能装备国产发动机的疑问与期盼也不绝于耳。

具体来说,什么时候能装备国产涡扇-15大推力发动机呢?

在航空领域,通常发动机价值为整机价值的20~30%。作为“现代工业皇冠上的明珠”,航空发动机是衡量一个国家综合科技水平、科技工业基础实力和综合国力的重要标志。

且不说别的,它对基础工业和科学技术发展的带动作用和产业辐射效应就令人印象深刻。

据统计,按照产品单位重量创造的价值计算,如果以船舶为1,则小汽车为9、电视机为50、大型喷气飞机为800、航空发动机高达1400。

(来源:新华社)

今天风云君带大家来了解一家国内航空发动机领域的领军者。

一、不一样的“年度社会责任报告”背后的神秘公司

中国航发动力股份有限公司($航发动力(600893.SH)$,或“公司”),是2008年吉林华润生化股份重大资产重组并于后续历经多次资产重组、名称变更而来,注册地陕西省西安市。

2016年,中国航空发动机集团有限公司(“中国航发”)注册成立并代替中国航空工业集团有限公司成为公司实控人。

公司是我国大、中、小型军民用航空发动机,大型舰船用燃气轮机动力装置的生产研制和修理基地,集成了我国航空动力装置主机业务的几乎全部型谱,是国内生产能力最强、产品种类最全、规模最大的动力装置生产单位。

公司是国内唯一能够研制涡喷、涡扇、涡轴、涡桨、活塞等全谱系军用航空发动机的企业,也是航空动力整体上市唯一平台。公司具备一、二、三代航空发动机及燃气轮机的总装试车能力以及四、五代机试制能力。

在自主创新方面,公司2020年报头一次出现“自主创新体系初步搭建”的表述。

作为国家安全利益的捍卫者,公司自然是拥有非常独特的企业文化,这一点可以从公司从公司发布的年度社会责任报告找到答案。

(来演:2020年社会责任报告)

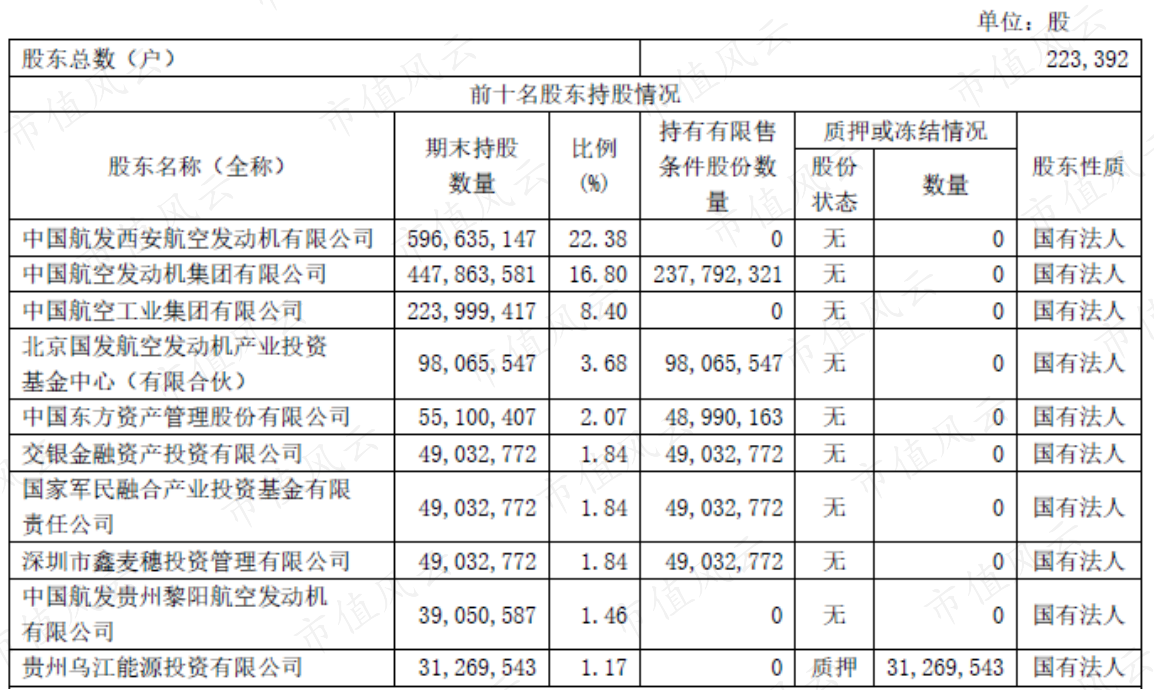

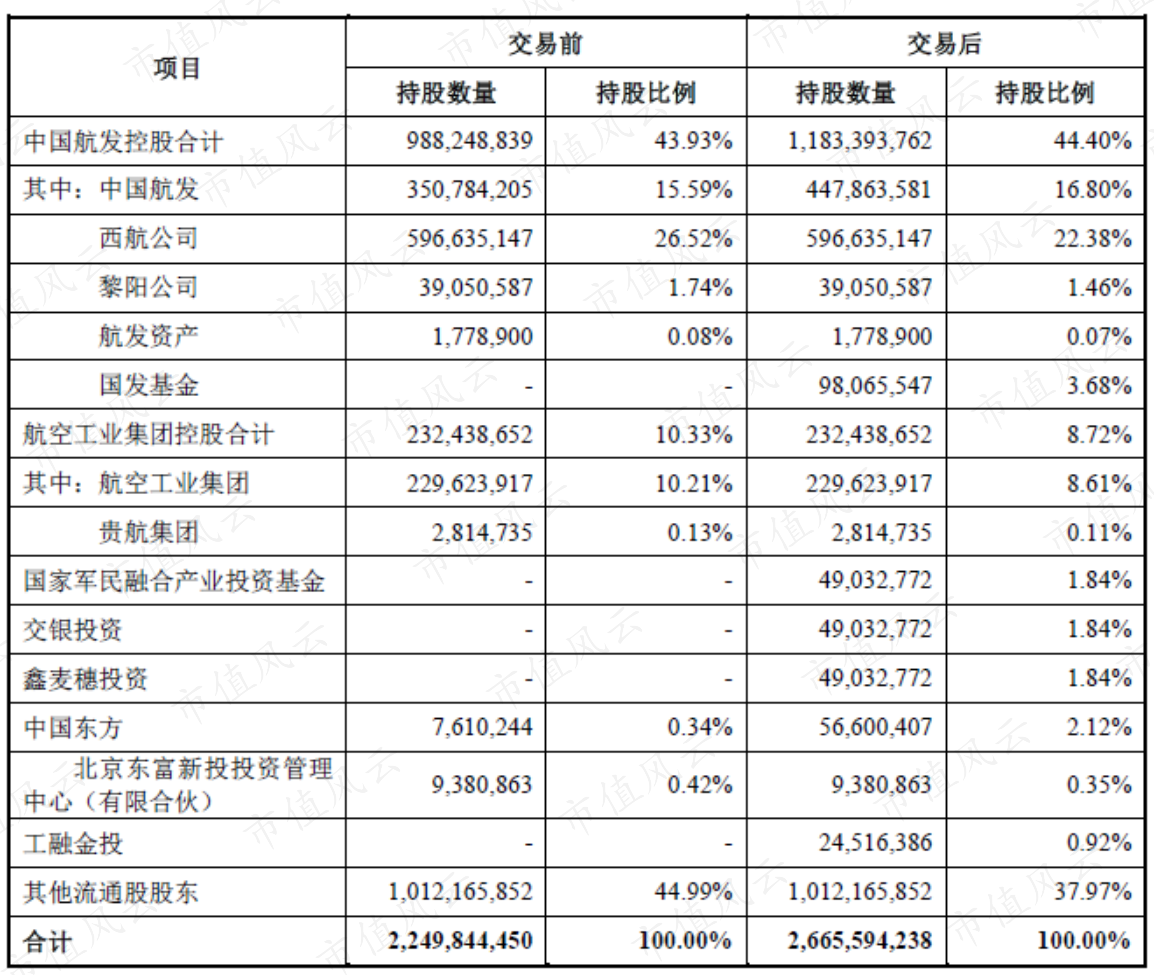

“大国重器”的缔造者自然也有别样的股权结构。截至2021年一季度末,公司前十大股东清一色为国有法人,合计持股61.48%。与2020年末相比,香港中央结算有限公司退出了前十序列。

而这十名股东中,有不少是通过2020年资产重组新进入的,而同时也伴随着部分原来的国有法人持股比例下降。

这次资产重组实质是上市公司发行股份购买控股子公司少数股权,对公司业绩影响可以忽略。

(来源:发行股份购买资产暨关联交易报告书)

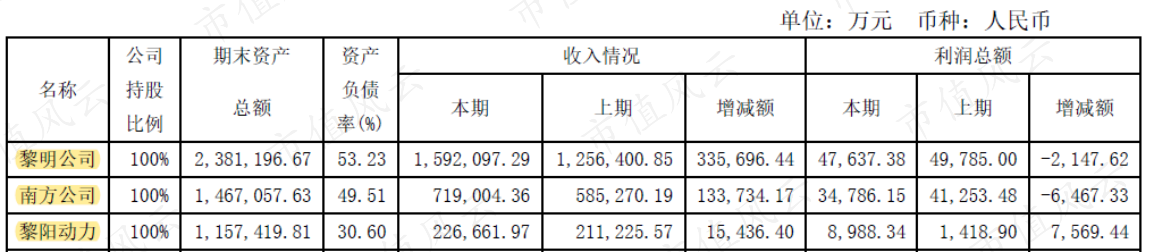

2020年,公司旗下较大的子公司包括沈阳黎明航空发动机有限责任公司(“黎明公司”)、中国航发南方工业有限公司(“南方公司”)、贵州黎阳航空动力有限公司(“黎阳动力”)。

作为一家核心军工企业和“中国航发”旗下一员,公司的客户集中度以及关联交易比重自然是比较高的。

2020年,公司前五名客户销售额189.6亿元,占年度销售总额66%;其中,关联方销售额84亿,占年度销售总额29%。

从公司披露的重大关联交易来看,2020年也高达316.5亿,涵盖销售、采购、借款等多方面。

二、研发,防务公司之魂

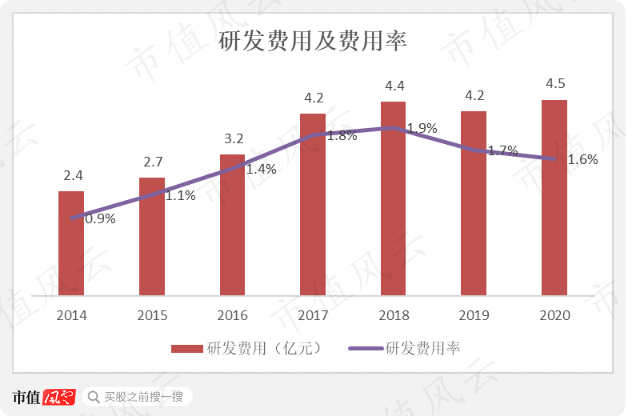

这么高大上的国防军工代表,研发强度自不必说。

而单看公司的研发费用率可能会让人大跌眼镜,因为公司的研发费用率几乎从未超过2%:一家2020年营收近300亿的公司,研发费用只有区区4.5亿?

这时候,风云君想起了《优秀财报巡礼 | 军事迷的圣殿:全球第一大防务公司财报解析》,有了参照对比,问题就很好理解了:防务公司的研发费用可能只是冰山一角,因为还有大量由客户资助的研发项目并未包含在内。

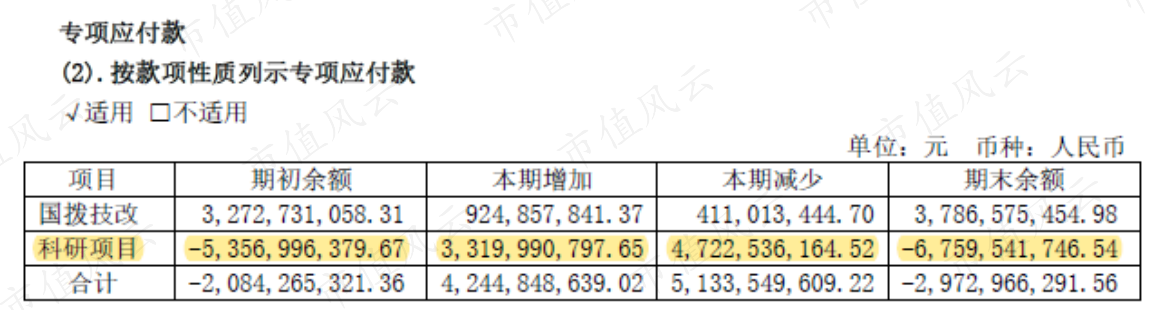

果然,这部分主要就隐藏在公司“长期应付款”科目下的“专项应付款”。实际上,看一家公司是不是正统的国防军工企业,基本也可以去看这个科目的进出规模。

公司表示,专项应付款主要包括在国家部委、军队或集团自主立项并拨付研制经费项目,比如武器装备研制费、应用基础研究费、技术基础研究费、“两机”专项科研费(注:航空发动机,舰船用燃气轮机)、民机科研费、军转民科研费等。

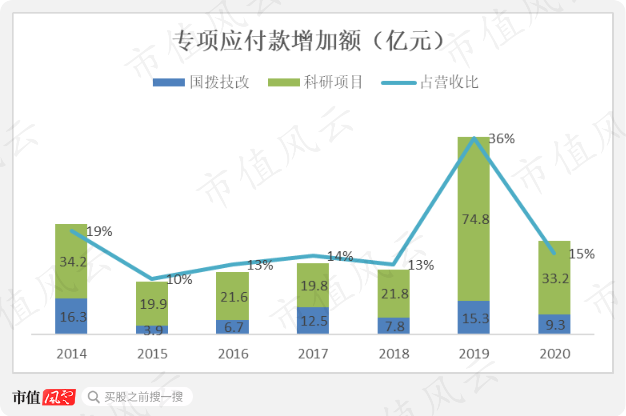

公司专项预付款包括国拨技改以及科研项目两类。还是以2020年为例,首先,这个规模是相当可观的,进出都是数亿、数十亿的量。

以专项应付款当期增加额来看,风云君统计了各年金额,最高的是2019年,高达90亿,占到当期营收的36%;而2020年虽有下降,但是也轻松占到营收的15%。

这大致说明了公司研发经费的充裕程度,顺便解答了公司的研发强度有多高的问题。

其次,第一眼看上去比较另类的是科研项目为负数且进一步在扩大,2020年期初未-54亿,当期新增33亿、减少47亿,所以期末金额达到了-68亿。

负数主要反映了科研产品投入成本以及预算指标内已完工科研成本超出年度结算价的部分。也就是说,公司实质上是在垫支经费支持相关科研活动。

专项应付款科目倒与合同负债(预收账款)、递延收入等颇有几分相似,那就是它们往往被认为是“多多益善”的优质负债,作为公司来说,也就是国家部委、军队等借钱来让公司突破国防领域的“卡脖子”技术。

当然,这也就是说公司目前的专项应付款为负数且越来越高,从财务上来说不是什么好消息。

但是总体来说也没什么好担心的。2020年初,公司对《证监会行政许可项目审查一次反馈意见通知书》的回复报告中,公司就该金额的形成原因、形成时间、账龄、是否存在无法收回等做了详细答复。结合相关数据,结论是一切正常,收回的问题不大。

(来源:《证监会行政许可项目审查一次反馈意见通知书》回复报告)

(来源:《证监会行政许可项目审查一次反馈意见通知书》回复报告)

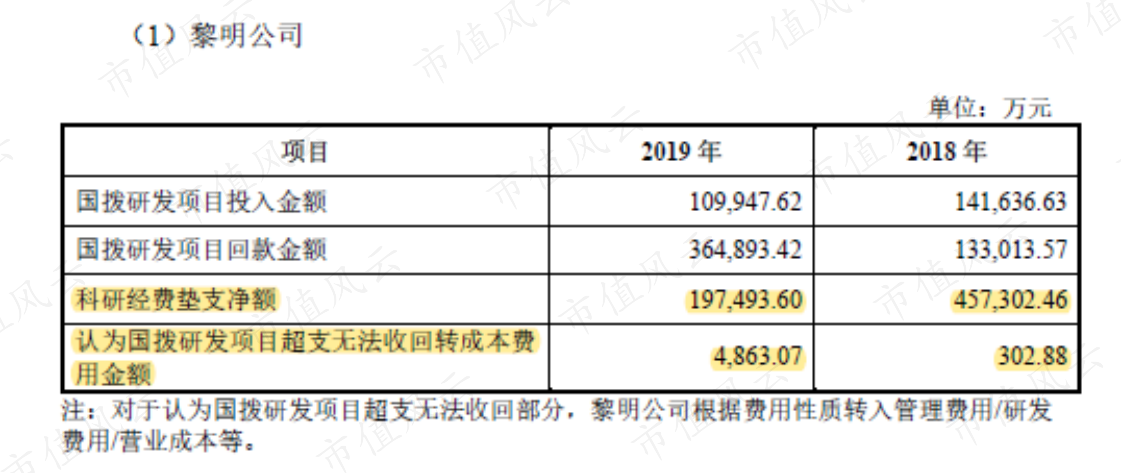

以三家核心子公司中相关规模最大的黎明公司为例,截止2019年末,科研经费垫支净额接近20亿,但是被认定为超支而无法收回转成本费用的金额为4863万,占比仅2.4%。

(来源:《证监会行政许可项目审查一次反馈意见通知书》回复报告)

三、“聚焦主业”颇具成效

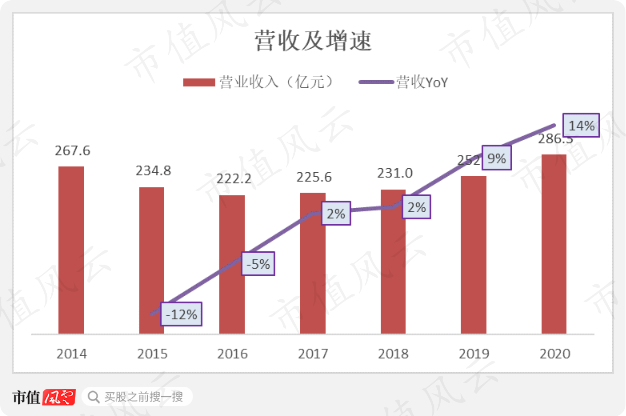

自2014年以来,公司营收增长并不显著,CAGR为1%。

最近的2020年营收286亿元,同比增14%,近年来增速有加快迹象。

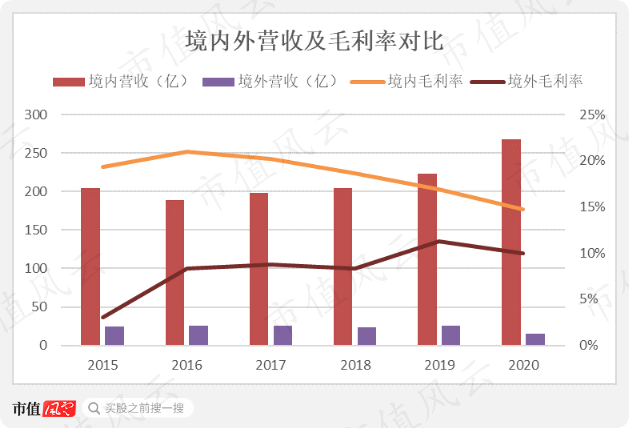

从境内外营收对比来看,公司境内营收占据主导地位,2020年占95%。不仅如此,境内营收的毛利率虽然处在下降通道,但是2020年仍然领先近5个百分点。

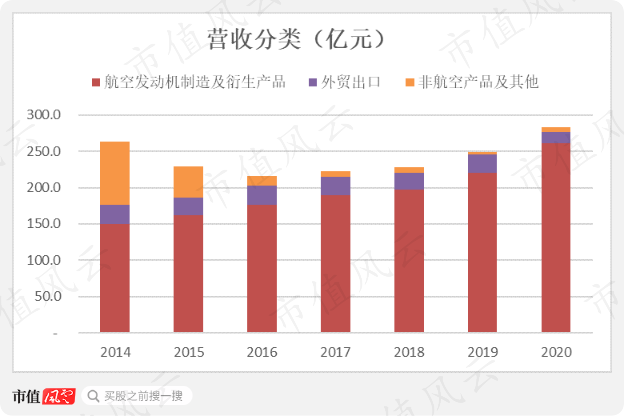

公司营收分为三类:

航空发动机及衍生产品;

外贸出口转包业务;

非航空产品及其他业务。

毫无疑问,这当中的核心是航空发动机及衍生产品。

从各年的营收组成不难看出,公司自2014年开始有一个明显的“聚焦主业”动作:2014-20年期间,非航空产品及其他的营收占比从33%大幅下降到2%。

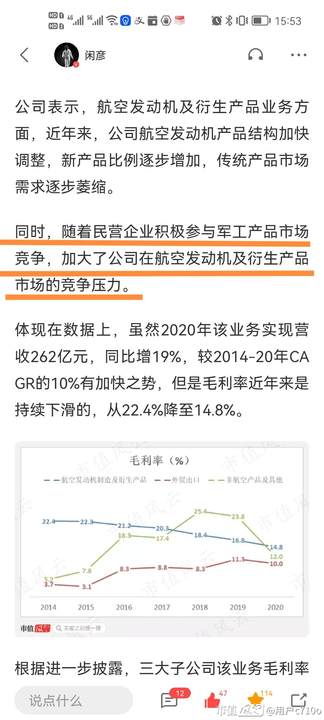

公司表示,航空发动机及衍生产品业务方面,近年来,公司航空发动机产品结构加快调整,新产品比例逐步增加,传统产品市场需求逐步萎缩。

同时,随着民营企业积极参与军工产品市场竞争,加大了公司在航空发动机及衍生产品市场的竞争压力。

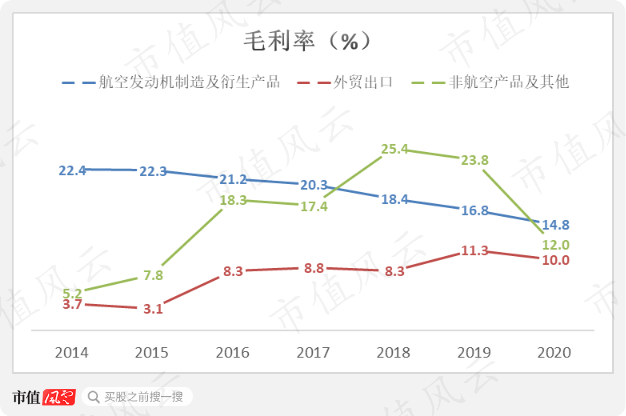

体现在数据上,虽然2020年该业务实现营收262亿元,同比增19%,较2014-20年CAGR的10%有加快之势,但是毛利率近年来是持续下滑的,从22.4%降至14.8%。

根据进一步披露,三大子公司该业务毛利率下降的原因也各不相同,以2019年为例:

黎明公司产品结构变化,部分装试周期长、成本较高的产品销售占比上升;

南方公司产品结构中,毛利率偏低的产品占比较高;

黎阳动力搬迁进入新厂区导致折旧摊销加大。

外贸出口转包业务方面,产品仍主要以零部件制造为主,而部件、单元体制造、修理等高附加值业务较少,新型发动机关键零部件制造技术能力不强。加上受新冠疫情及中美贸易摩擦影响,短期内制约着该业务的发展。

从金额来看,外贸出口转包业务2020年实现营收15亿,同比大跌41%,自2014年以来的CAGR为-9%。

不仅增速堪忧,毛利率也始终在10%以下徘徊。这都说明了这一业务的财务表现并不理想。

最后一项是非航空产品及其他业务,其大踏步下降的趋势,在风云君看来却是这样一家被寄予厚望去攻坚克难的排头兵应该做的,而且应该早做。

很多投资者可能并不清楚这块业务以前主要是做什么的。我们不妨通过公司以往年报中的表述了解一下:

2012年:公司主要非航空产品面临着巨大的压力,铝型材及装饰幕墙产品市场成熟,竞争对手多,且企业受房地产建筑市场调控波及,利润空间不断受到挤压;……研制开发的智能塔式抽油机已上井实验,同行业在产品质量及成本控制上竞争激烈,因此批产合同签订影响因素较多;非航支柱产品缺乏,亟待加强新产品开发力度。

2013年:非航空产品方面,主要以铝制品、风电设备、烟机、叶片等产品为主,其中:铝业公司在原有优势产品的基础上提升产品性能,加大产品市场开拓力度,为公司非航空产品销售收入增长奠定基础。

2014年:非航空产品及其他业务方面,主要以铝制品、燃机产品、烟机、设备、摩托车、航模、轧波机、机电产品等为主……。

2015年:非航空产品及其他业务方面,部分传统产品产能过剩,还有部分产品竞争激烈,规模增长受到一定影响。为凝聚核心竞争力,公司对贸易和物流业务做出主动调整,缩减业务规模,重新分配资源专注于发展竞争优势明显的非航空产品和发动机修理业务。

是不是颇有些“不务正业”的味道?与公司承担的使命任务可谓出入巨大。

好在近年来,公司对非航空产品的子公司及低附加值产品采取了收缩战略,对一系列子公司实施了挂牌转让、出售、注销等。

比如,2018年,公司就挂牌转让了旗下铝业公司。

(来源:2018年报)

经过几年的业务调整,一方面非航空产品及其他业务营收大幅下降,2014-20年间从87亿降至6亿;另一方面毛利率近年来有持续上升的势头。

2020年,该业务营收同比增速高达88%,而毛利率又从23.8%骤降至12%,公司没有披露具体增长的是什么业务,是否与主业有较强的协同效应和竞争优势?

另外,毛利率的大幅走低,是因为外部环境的短暂影响,还是产品竞争力原本就不足呢?

2020年,公司表示,一方面退出产能过剩行业,另一方面在研产品距离推向市场仍有距离,所以该业务发展受限。

四、财务分析

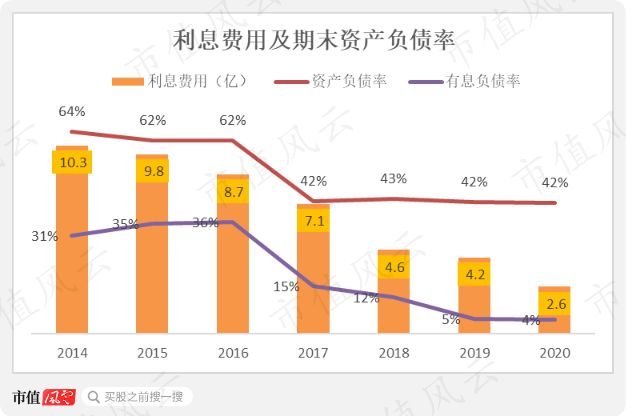

首先,公司资产负债率近年来维持稳定,2020年末为42%。而有息负债率则大幅持续下降,2020年末仅为4%。

这主要体现了以2017年非公开发行股票为代表的融资活动作用比较明显。

相对应的,公司的利息费用也持续下降,从2014年的10.3亿降至2020年的2.6亿,降幅显著。

从资产结构来看,公司2020年末占比最高的四项依次分别为固定资产与在建工程、存货、应收票据及应收账款、货币资金,占比依次分别为31%、29%、17%、13%,合计占比90%。

这大致说明:

1、公司属于重资产行业,经营杠杆较高;

2、符合制造业特性。

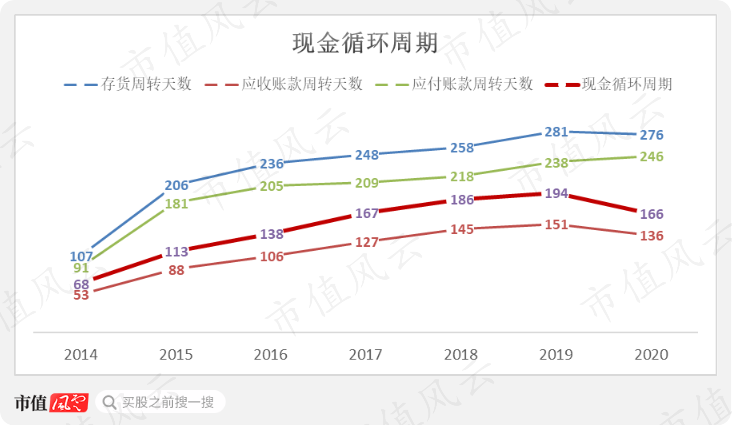

我们通过现金循环周期来测算公司的经营效率。可以看出,公司这项指标并不理想,完成一轮“购存销”需要沉淀近5个多月的自有资金,这与公司所在的行业特性息息相关。

具体来看存货,以2020年末为例,187亿存货当中,原材料和在产品占比最高,依次分别为38亿和130亿,合计占到90%,问题不大。

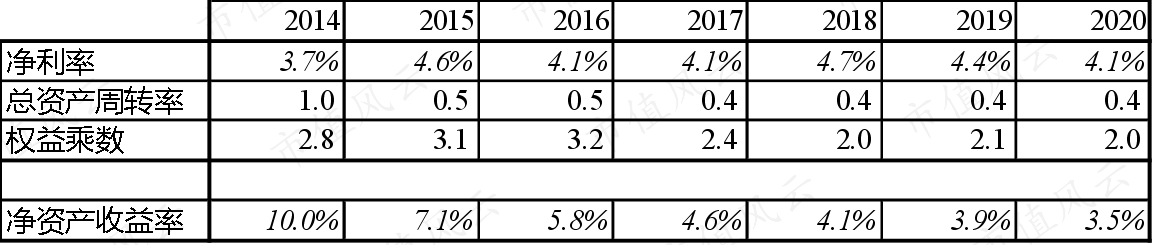

简单做一个杜邦分析,可以看出公司的总资产周转率偏低,结合较低的净利率以及下降的权益乘数,最终净资产收益率表现并不理想。

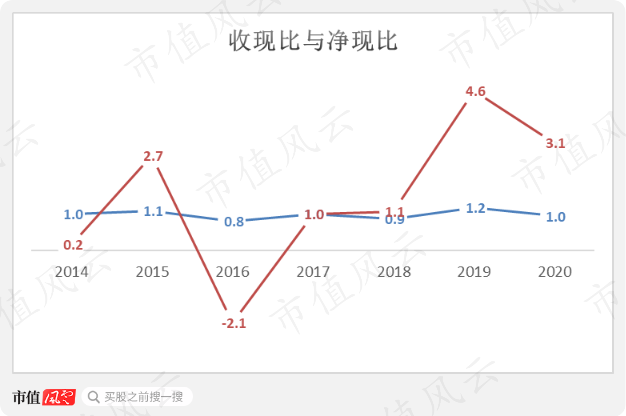

公司的营收质量和盈利质量都比较高,收现比长期位于1附近,而净现比则在近两年大幅超过1,在2019-20年依次分别达到4.6和3.1。

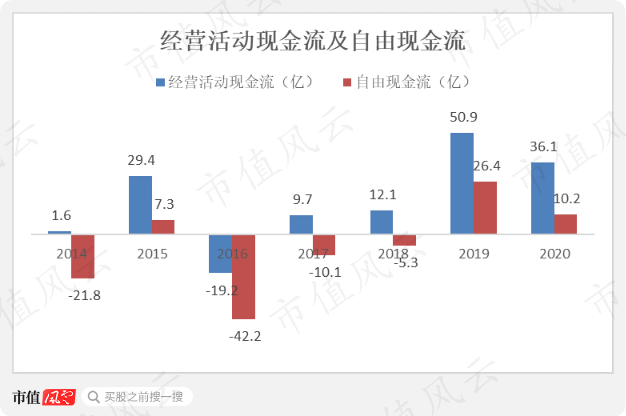

从现金流来看,公司经营活动现金流除了2016年以外都是正的,说明赚取真金白银的能力较强,2014-20年间净赚到120.7亿元。

但受到同期156.2亿资本开支的影响,公司自由现金流为-35.5亿。说明还需要额外融资才能完成对未来的投资。

不过需要注意的是,近两年来随着资产重组、航空发动机产业生态圈建设、非主业剥离等事项的有序推进,公司无论是经营活动现金流还是自由现金流,都开始有了多年来难得一见的新气象。

从分红来说,公司表现稳健,分红率各年都维持在当期归母净利润的30%。自2014年以来,累计分红21.4亿。

同期,公司非公开发行股份募集资金规模(注:含子公司吸收少数股东投资收到的现金)203.3亿,而相关认购方基本都是国资背景的机构。

结尾

总体来看,公司身处航空发动机这一“大国重器”背后的C位,在我国整个国防军工体系中具有举足轻重的地位。

而所谓“工欲善其事必先利其器”,经过近年来的持续努力,公司资产规模与质量有了显著提升,有息负债水平明显下降,股权结构更加清晰合理,主业地位更加突出,现金流也明显好转。

但是也不难注意到,公司总体利润率水平偏低,资产运营效率不高,股东回报能力依然偏弱。

免责声明:

本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

回复

回复