会员

会员 下载APP

下载APP

昨天,哥们最关注的股票格力电器的年报发布了,光从简讯里面就把哥们看的吓尿了...咋这么不及预期啊,不过从公司角度上来说,我感觉挺好的。

就从昨天出炉的公司2022年报入手。

一、依旧单主业:空调绝对核心

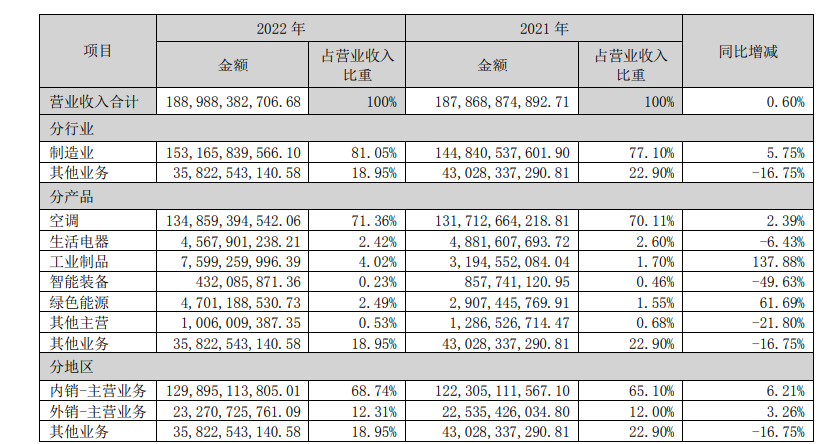

2022年,家电行业销售整体承压,市场竞争愈发激烈。新兴渠道渗透率持续增长,加速了线上、线下渠道的融合。格力电器的消费领域产品涵盖家用空调、暖通空调、冰箱、洗衣机、热水器、厨房电器、环境产品等。

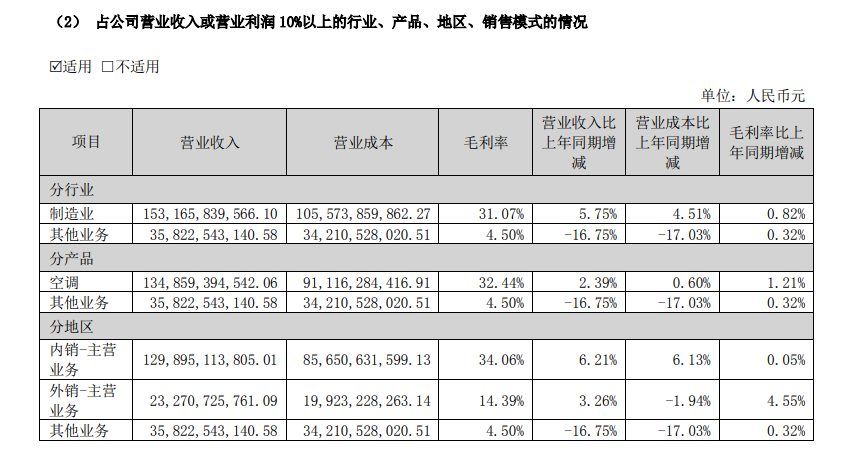

空调营收134.8亿,营收略微增长,但是空调带来的利润却大涨,生活家电,工业制品,智能装备,包括格力钛,这几个科目单独拉出来,每一科目营收没有超过180亿,所以没有能力来展示产品销售情况的细节。

但是很明显,除了工业制品和格力钛力中暴力之外,其他的都十分拉跨,仔细展开其实会发现工业制品也很拉跨。

而到了22年的时候,这些子公司都面临着营收和利润的大降。

那么问题来了,为啥这个项目这么顶?

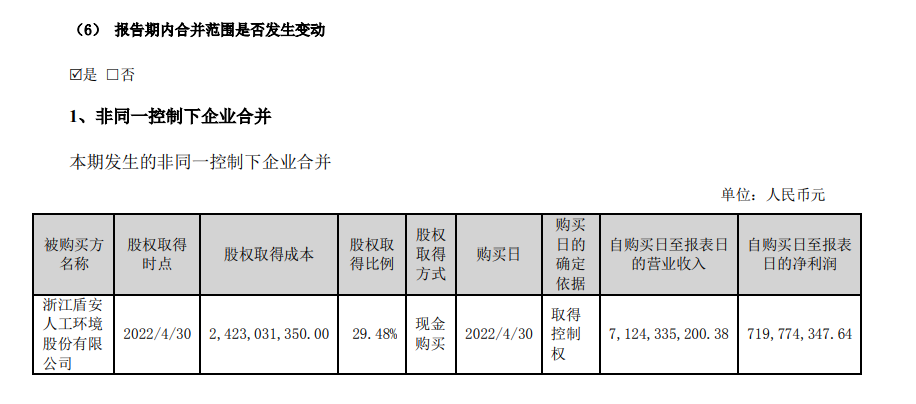

很简单,格力在A股再也不是单打独斗的了,刚收了个小弟

盾安环境百亿营收,“略微有点”贡献。

但是我说句实话,格力电器的总营业收入是最没有借鉴价值的数据,因为营业收入中有很多的水份,其他的不是现在,以前就是气氛组,对它抱有期望的人才有点问题。

首先第一点就是关于其他业务的问题,这部分的营收来源于格力上游的经销商生产原材料,他们更原始的材料是由格力供应的,打个比方,你新房装修,地板瓷砖这些由你来购买,其他精细的材料由装修工自带,那些地板瓷砖就是其他业务,目的是保证格力的产品质量。这其实从侧面反映了格力原材料的质量高超,前几年这个业务的高速成长,远超格力增速,说明上游的厂商,会选择格力提供的材料为其他公司服务。这一块的营收本身就不是为了挣钱,毛利率就4%。净利润不能说绵薄吧,只能说完全没有。

虽然说其他几个业务有一定的规模,没有一个能贡献利润超过10%的,就像我以前说的这段目前的现实意义并不大,倒是象征意义比较大。

再回过头来看空调,毛利率上升了1.2个百分点,带来的利润提升几乎抵消了所有的臭鱼烂虾的下跌,甚至还有的涨。所以说格力电器,最好还是以空调的视角来看待,其他业务还只是象征性的东西,可以抱有希望,但是不应该是现在。

二、整体降本增效明显

首先是格力电器的员工人数持续减少,格力员工和2021年底相比,2022年底,公司员工人数减少超过9000人。基本上都是格力黑灯工厂的效果。

另外格力渠道改革基本成了。

曾经的经销商压货模式首先是占用经销商资金为己用,二是将旺季的需求转移到淡季里,让生产部门保持全年产量的基本均衡分布,从而最大化降低生产成本。

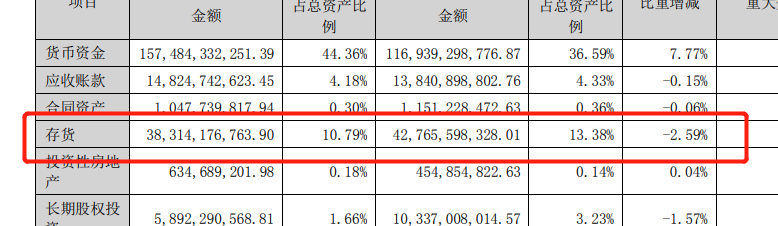

前两年格力主动增加自己手头的库存。这种情况,必然就是减少对经销商渠道的依赖,增加自控销售,也就是向线上销售倾斜。企业向线上销售倾斜,首先面对的问题,就是线上线下双手互博的困难,再其次存货的这笔钱的利息没有了,甚至还要准备仓库等等进行储藏,但是好处也是显而易见的,回收了大部分的渠道利润。

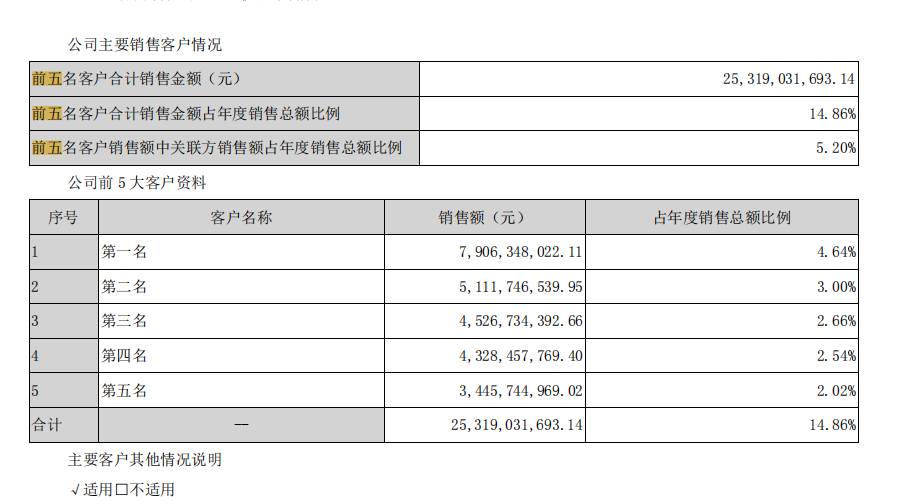

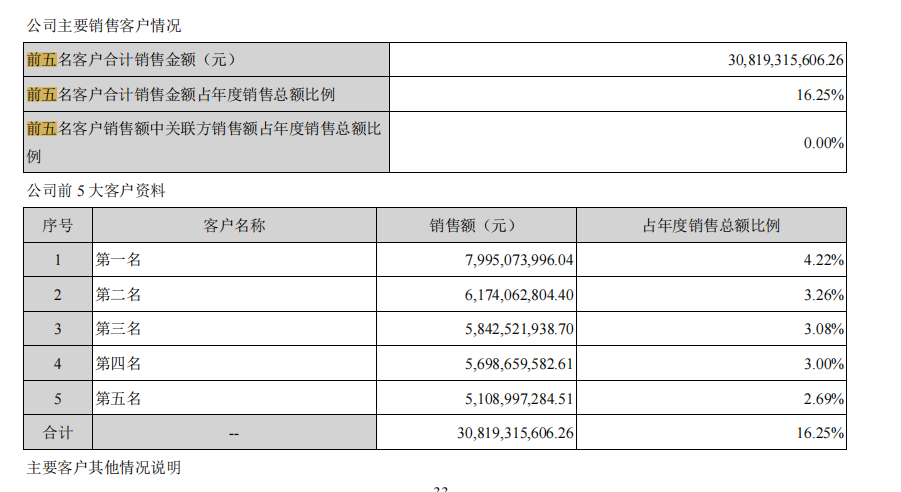

20年度前五客户占比不过14%多

21年居然都到了16%+

同时,通过关联交易的公告,我们可以看到大经销商的经营情况:

短短一年,大型经销商净利润飞速增长,经销商群体非但不像我们想象中的直接噶,甚至还有点小乘东风,净利润翻了十倍。

综合上述现象其实就说明了格力的渠道改革的方向就是去二三级经销商,可能保持一个类似于一个省区的高级代理,再直线对接每个区县的直营店。

今年格力的库存持续降低,变现的已经说明了,渠道改革基本上接近尾声,公司的毛利率提升,净利润的增长,基本上都是靠渠道改革的降本增效。

三、现金流展示扎实基础

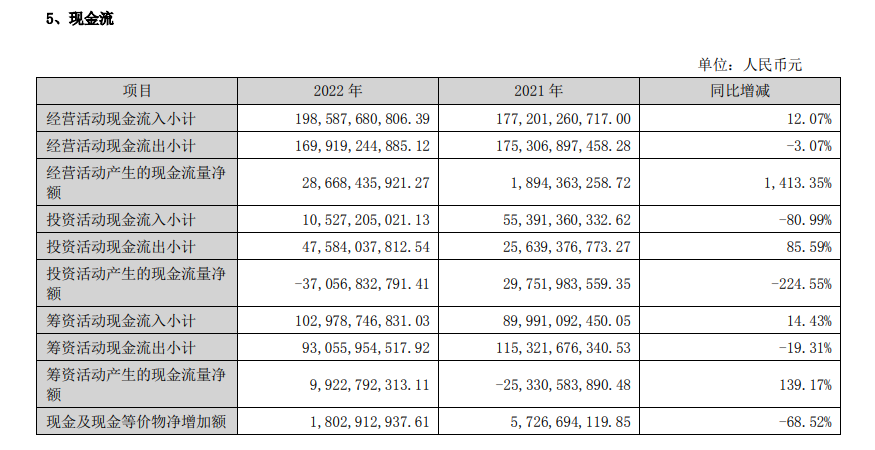

现金流这一块其实可以借鉴一下隔壁两家的情况,21年,美的海尔的经营性现金流净流入都偏少,22年开始回归正常,说明市场确实都在21年经历了难题,基本上都是对客户有一定的现金流支持,而在行情是回暖了一些,开始回收了。

有个特别的是,格力的投资净流出了,相对应的负债表的长期负债也在增加,众所周知长债长投,格力应该是扩张产能,具体是哪个版块在增,还需要观察,我不认为是空调就是了,倒不是格力特殊,而是美的和海尔,也在这两年都在投资扩张,现在利率又低,很多小企业都活不下去,乘着这个机会,借钱扩张确实是个挺好的选择。

然后就是格力电器的流动比率、速动比率,都略微提升,基本上就是偿债能力,变现能力稳固提升。

另外现金流质量连续多个季度提高

顺带一提,一季度经营活动产生的现金流量净额151亿;合同负债(增加90亿;销售商品、提供劳务收到的现金560亿同比增加60%左右。但营业总收入只有356亿元,竟然没有什么增长,说实话也是出乎我的意料的,合同负债是经销商钱给了但是货没有交出去,但是说句实话,一季度合同负债大幅增长,毛利提高,我单纯的认为还是渠道改革的效果,至于说藏利润,我觉得是有点远了,毕22年的合同负债就挺高的,还隐藏?今年激励目标都没有达成,真藏阵容,藏到回家?(顺带一提,我铁血预言家了,之前就说不应该修改股权激励方案的,让员工掏钱认购不现实,刚好换一个,而且改了之后还是完不成那怎么说?这下可好,一语成谶)

但是扎实的现金流就突出了格力目前的安全

四、格力未来

说句实话,外面倒是有点四面楚歌的味道,从行业上来说家电行业规模下滑 2022 年,家电行业的外销和内销市场均出现不同程度下滑。根据全国家用电器工业信息中心发布的《2022 年 中国家电行业年度报告》,2022 年家电行业国内销售规模为 7,307.2 亿元,同比下滑 9.5%。2022 年空调市场规模下滑 2022 年,全球及中国空调市场的外部环境不佳,销售市场规模明显下滑。根据奥维云网(AVC)推总数据, 2022 年全球家用空调市场规模为 1.6 亿台,同比下滑 3.1%;中国市场规模为 8,022 万台,同比下滑 1.6%。根据艾 肯网统计数据显示,2022 年中国中央空调整体市场容量同比上年度下滑 2.6%。

但是话又说回来了,我其实还挺看好的,至少格力努力的方向没有错,首先工业领域行业稳步向前,结构调整和转型升级加速 根据工信部数据显示,2022 年我国全部工业增加值突破 40 万亿元大关,占 GDP 比重达到 33.2%。其中制造业 增加值占 GDP 比重为 27.7%;高技术制造业占规模以上工业增加值比重为 15.5%, 装备制造业占规模以上工业增加值比重为 31.8%。新能源汽车、光伏产量连续多年保持全球第一。基本上全国都在从“传统制造”向“智能制造”转型升级,全力打造高端化、智能化、绿色化的科技型企业。

格力在培养的(1)智能制造(2)新能源领域(3)储能产业。

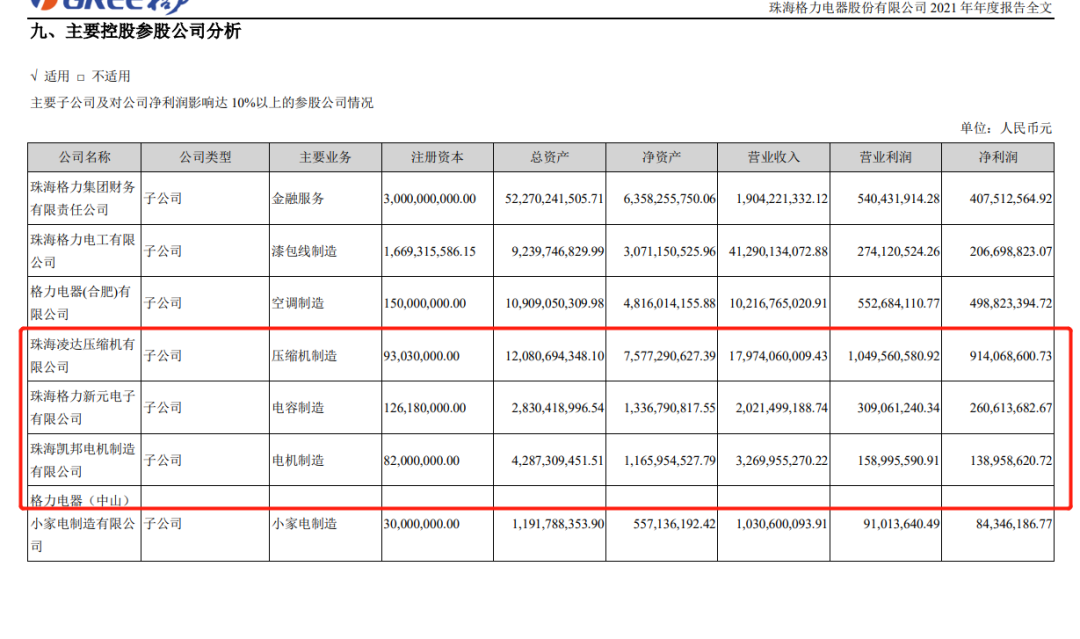

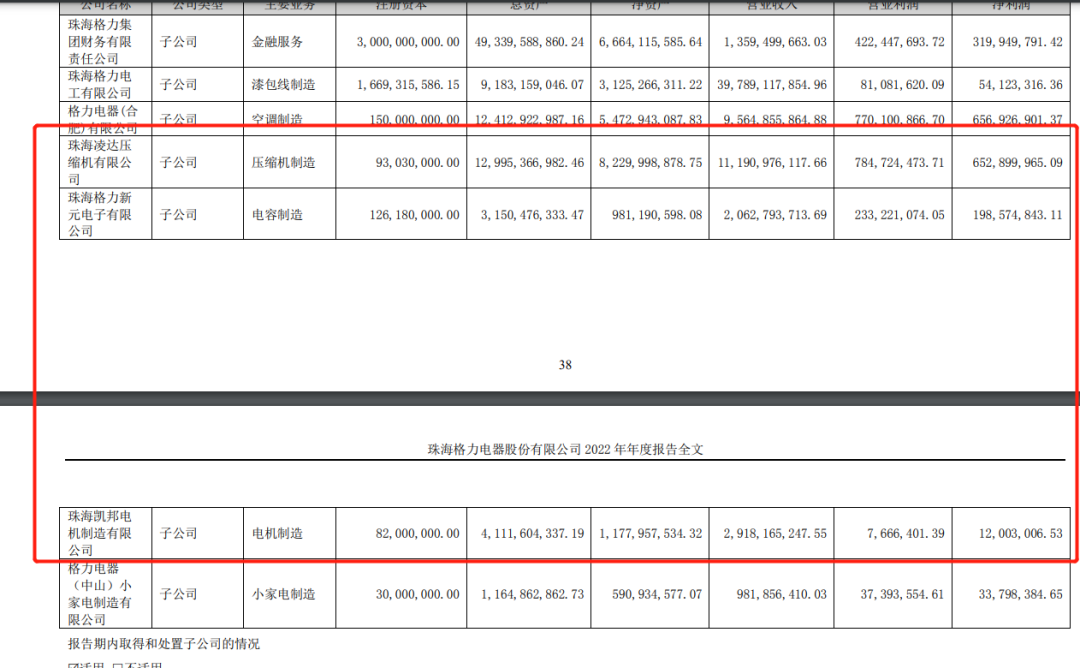

说过有意思的事情,周末我是看了格力和奥克斯的官司,有个问题就是,格力说奥克斯买专利告,搞专利流氓,证据就是奥克斯有压缩机专利,但是奥克斯的压缩机买的格力的凌达压缩机。

总结

说句实话,我真的觉得格力的业绩确实不及预期,但是也至于说完蛋了,因为发展的问题,还是需要用发展去解决,格力目前确实是在努力,一个个解决,比如说经销商改革,改革完了效果马上就出来了,利润上来了。其他版块确实不太好,但是也不可能一天就完成。

为什么我愿意去相信格力能做到,目前扎实的现金流,和较为合理的资产负债情况就是底气。

格力未来什么样,只能说,拭目以待。

回复

回复