会员

会员 下载APP

下载APP

民用爆破器材(简称“民爆器材")是指用于非军事目的、列入民用爆炸物品品名表的各类火药、炸药机器制品和雷管、导爆索等点火、起爆器材等民用爆炸物品。目前,国内的民爆器材主要应用于矿山开采、基础设施建设、控制爆破等领域。

我国对民用爆炸物品的生产、销售、运输及爆破作业实行严格的许可证制度,目前,国内民爆产销市场格局已趋于稳定,行业“入场券”基本停发,有的只是存量玩家的产能置换和有限制的扩产。

民爆行业虽然具备典型“牌照经营+区域垄断”的特征,但就具体企业的经营业绩来看,各家对“牌照”和“垄断”的理解有很大分歧。

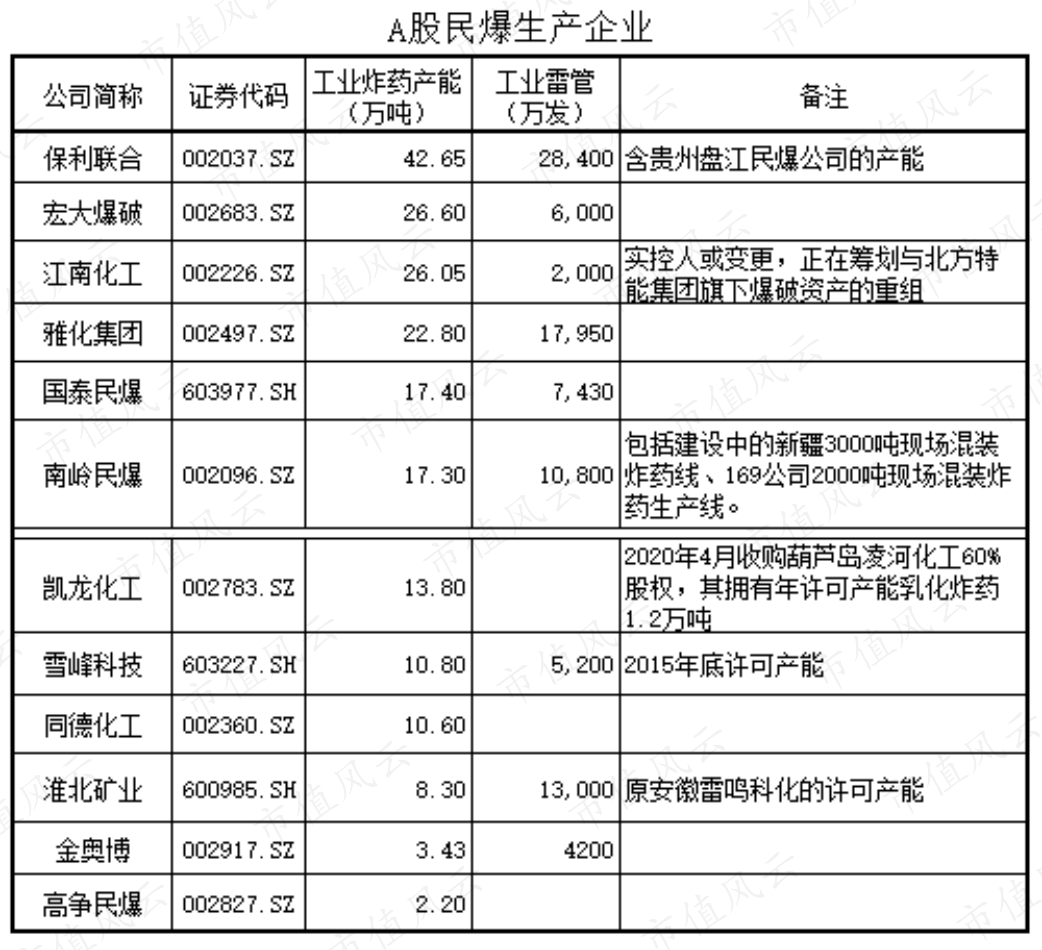

目前A股涉及以民爆业务及民爆工程服务为主业的上市公司有12家(以军工业务为主的火工品企业不算),正好以许可产能15万吨为线分为2组:6家公司的许可产能均超过15万吨,另外6家低于15万吨。

第一部分 六家公司简介

本文分析的六家公司分别是保利联合、宏大爆破、江南化工、雅化集团、国泰民爆、南岭民爆,许可产能均超过15万吨的民爆生产企业。

据《中国爆破器材行业工作简报》统计,2020年上半年民爆行业生产企业累计实现主营业务收入159亿元,该六家公司民爆器材营业收入约32亿元,占比近2成。不难看出该6家民爆生产企业对国内民爆市场有着较大影响。

(来源:根据上市公司披露年报和官网统计)

1、保利联合

保利联合(002037.SZ)集研发、生产、销售、配送、爆破服务全产业链一体化、全产业发展的大型民爆集团,实际控制人保利集团,2018年收购盘江民爆100%股权(炸药许可产能6.8万吨)、开源爆破94.75%股权(炸药许可产能12.55万吨),一举成为国内许可产能最大的民爆生产企业。

生产基地分布在贵州、河南、甘肃、西藏、山东等省份,民爆业务范围覆盖华南、西南、西北、华北、华东等十多个省、自治区,其中,贵州是主要的销售省份,2015年以来收入占比70%以上。拥有全国规模最大的专业爆破施工企业,拥有矿山工程施工总承包壹级资质、爆破与拆除专业承包壹级资质、爆破作业壹级资质、土石方工程专业承包壹级资质、市政公用工程施工总承包壹级资质等。

风云君总结经验,但凡title比较多的,业绩基本都不怎么样——业绩好的,谁会说那么一大堆几乎没用的内容?

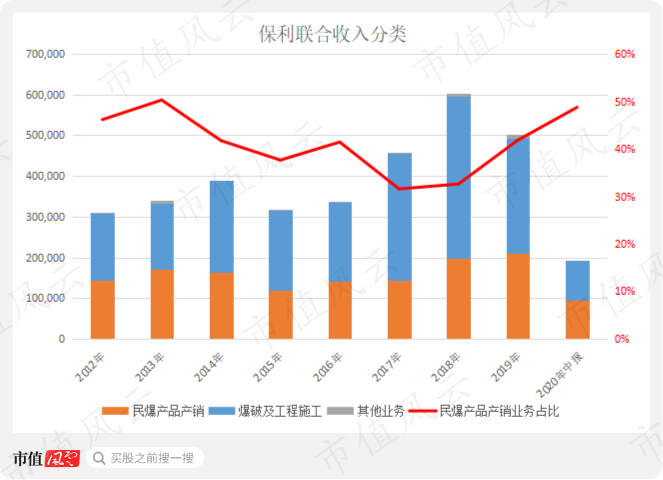

从收入分类来看,保利联合主要包括民爆器材产销和爆破及工程施工两大类,其中爆破及工程施工业务一直是保利联合的主要业务,2012-2018年均保持增长,收入占比一度接近营业总收入的2/3,但2019年有所下降。

从营业收入看,保利联合2015-2018年保持稳定增长,其中,2018年是外延并购合并报表实现的增长,但,该公司净利润却呈现另外一番情况。

2015-2018年连续4年,扣非净利润只有6000多万,而重大资产重组后第二年(2019年)净利润也没有达到2012-2014年的水平。

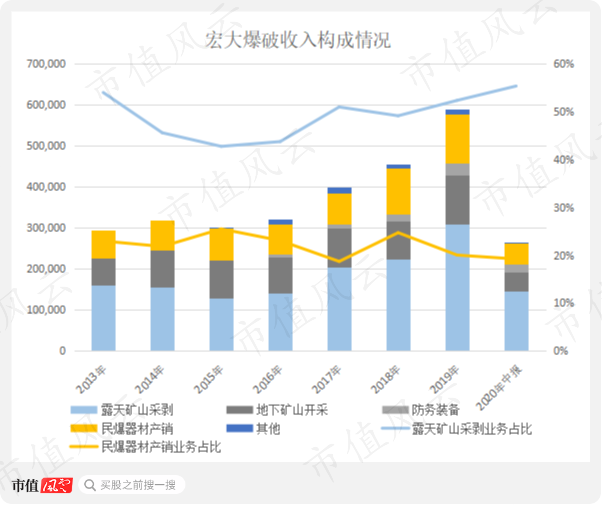

2、宏大爆破

宏大爆破(002683.SZ)是本文6家公司中唯一以“爆破”作为公司名,由此不难看出,公司的“打炮”技术应该比较强。

至于是否如此,看完本文便知。

2012年6月上市,而在2017年底之前,其在A股3000多家上市公司中基本没什么存在感;直到其在2018年初宣布向军工贸易业务延伸,于是股价终于开启了长达2年多的上涨。

目前,宏大爆破的业务主要分为矿山开采服务(工程爆破)、民爆器材产销以及防务装备(军工)三大块。其中,矿山采剥(露天和地下)的增长最快,2016-2019年均复合增长率高达23.3%,而同期,民爆器材销售是16.9%;2019年,露天矿山采剥和地下矿山开采合计接近43亿元,是同期民爆器材销售的3.6倍,是三大业务中体量最大的一块。

从收入结构看,该公司正向军工业务转型。

2016年以来,露天矿山采剥的收入占比呈现上升趋势,2020年中报达到55%;最近两年,地下矿山开采业务占比与民爆器材业务收入规模和占比接近,均在20%上下。

民爆器材产销的业务占比从2015年最高的25.5%下降到2020年中报的19.2%。

今年上半年矿山采剥业务(露天和地下)收入规模“逆势”增长,与2019年上半年相比,矿山开采工程服务同比增加了近1.1亿元;而民爆器材销售业务同比下降近1100万元。

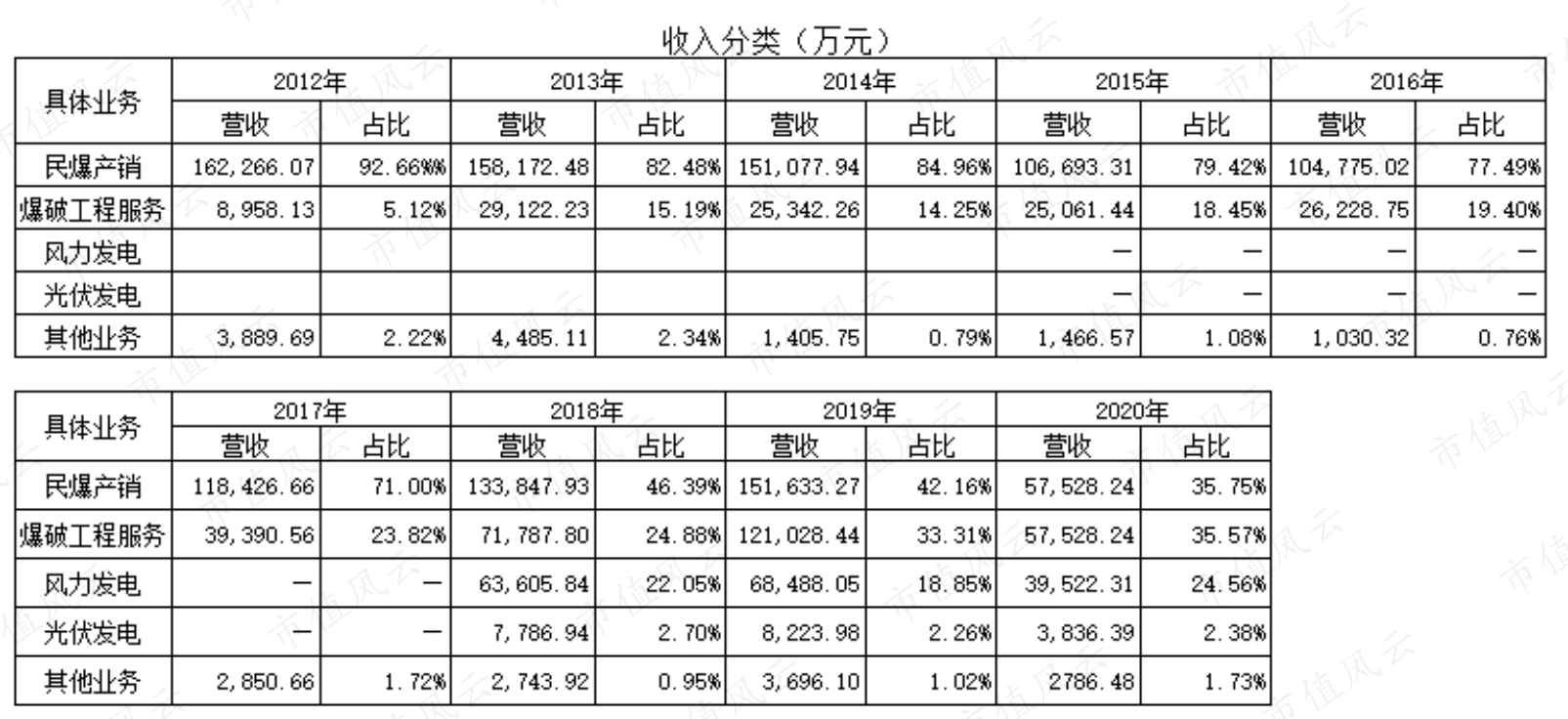

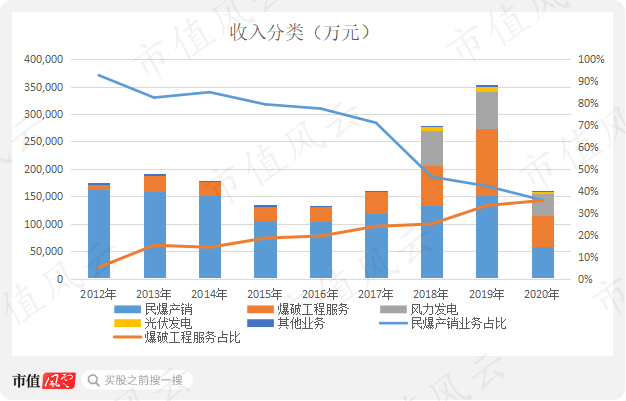

3、江南化工

江南化工(002226.SZ)目前已从单一民爆业务跨界到新能源业务:上市后至2017年,主营业务均是民爆业务,2018年1月收购盾安新能源,拓展风力发电、光伏发电等新能源业务。

在民爆业务领域,主要从事民爆器材的研产及销售,同时提供爆破施工等。民爆器材与服务覆盖安徽、新疆、内蒙、西藏等十多个省、自治区。

在新能源业务领域,由并购的全资子公司盾安新能源负责风力发电、光伏发电的项目开发、建设及运营。该业务收入占比25%左右。

此外,子公司新疆易泰取得乌鲁木齐市国土资源局颁发的“乌鲁木齐市米东区甘泉堡建筑用砂1号砂场”采矿许可证,开拓矿山经营,2020年半年报显示,该项目将于2020年9月30日达产。

从收入分类看,由单纯的民爆产销业务延伸到爆破工程服务,2018年后又拓展到新能源发电业务,由此助推江南化工的营业总收入较快增长。

民爆产销业务收入规模在2015、2016年有所下降,2017-2019年明显恢复到2012年前后的水平,但随着营业总收入的增长,该业务收入占比逐年下降。

爆破工程服务业务规模和收入占比呈现明显的上升趋势,从2012年的8960万元(收入占比5.1%)增长到2019年的12.1亿元(收入占比33.3%)。

2018年完成对盾安新能源的并购后,其中的风力发电业务收入稳定增长,2018、2019年的风力发电业务收入均超过6亿元,占营业总收入的比值超20%。

值得注意的是,江南化工三大业务的毛利率水平比较高(下文详述),民爆器材的毛利率基本在45%以上,爆破工程业务的毛利率在23%左右。

该公司的突出特点是因跨界经营而导致应收账款快速增长,商誉金额较高。

最新的信息显示,公司似乎正发生变化。

2020年7月31日,江南化工发布公告称,控股股东盾安控股与北方特种能源集团有限公司(以下简称“特能集团”)等签订股份转让协议和表决权委托协议,盾安控股向特能集团协议转让18734.73万股股份(占上市公司总股本的15%),同时,将18722.24万股(占上市公司总股本的14.99%)对应的表决权委托给特能集团行使。交易完成后,特能集团获得表江南化工29.99%的表决权,成为控股股东,而兵器工业集团则成为江南化工的实际控制人。

2020年8月10日,上市公司发布重大资产重组方案,计划发行股份收购北方爆破科技有限公司(以下简称“北方爆破”)100%股权、北方矿业服务有限公司(以下简称“北方矿服”)49%股权、北方矿业投资有限公司(以下简称“北方矿投”)49%股权、陕西庆华汽车安全系统有限公司(以下简称“庆华汽车”)65%股权、广西金建华民用爆破器材有限公司90%股权(以下简称“广西金建华”)。

其中,北方爆破、北方矿服、北方矿投、庆华汽车等均为兵器工业集团全资或参股企业。

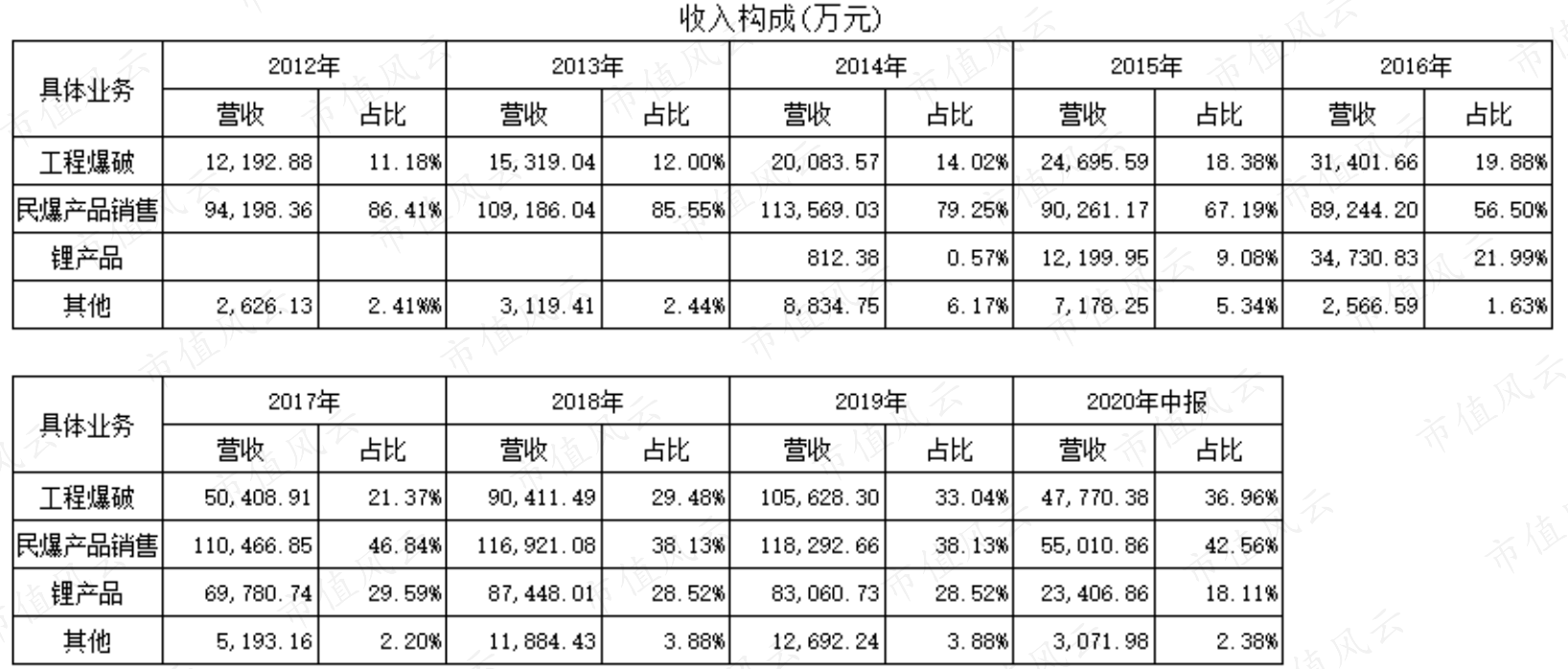

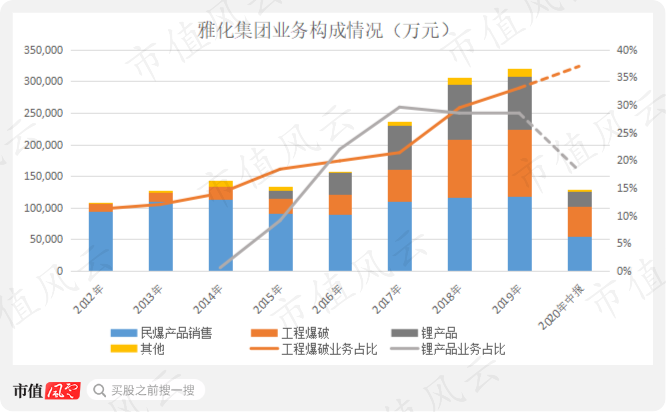

4、雅化集团

雅化集团(002497.SZ)于2010年11月上市,目前主要业务也是三大块,民爆器材、工程爆破服务和锂盐产品。截止2020年2季末,雅化集团持有民爆企业金奥博(工业炸药许可产能3.43万吨)的5184万股(占总股本的19.1%)。

2014年是雅化集团业务结构调整的关键年份,收购国理公司剩余股份(尚需证监会核准)和兴晟锂业,进入“民爆”与“锂业”双主业运行新阶段。

从收入构成看,雅化集团与江南化工类似,均是由单一的民爆器材生产及销售延伸至工程爆破,再扩展到锂盐产品,业务结构趋于多元。

雅化集团在2017-2019年的营收大幅增长,有相当部分是由外延并购贡献的,而收购的资产集中是锂盐资源,并且涉及海外资产;相对其较稳定的民爆器材及工程爆破业务而言,锂盐产品的价格波动成为影响雅化集团经营业绩的最大变量之一。

2016年以来,雅化集团的锂产品收入规模快速增长,业务占比也快速增长,2018、2019年稳定在30%左右;而工程爆破业务占比稳定增长,从2012年的10%增长到2020年中报的37%。

民爆器材产销业务毛利率很高,长期保持在50%左右。

锂盐产品主要是粗加工类,毛利率水平较低,2019年一度接近0%水平;锂盐产品的毛利率下降直接导致其存货跌价损失,2019年锂盐产品的价格大幅下跌,雅化集团因此计提2.3亿元的存货跌价损失,造成,上市以来首次扣非净利润亏损。

除了2019年存货跌价导致扣非净利润亏损,2018年就出现了增收不增利的情况,扣非净利润同比下降50%,主要原因是上市公司加大资产并购力度而引发管理费用增加、财务费用增加、计提坏账损失增加以及计提商誉减值增加。

雅化集团的故事告诉我们一个亘古不变的道理:跨界有风险,步大扯着蛋。

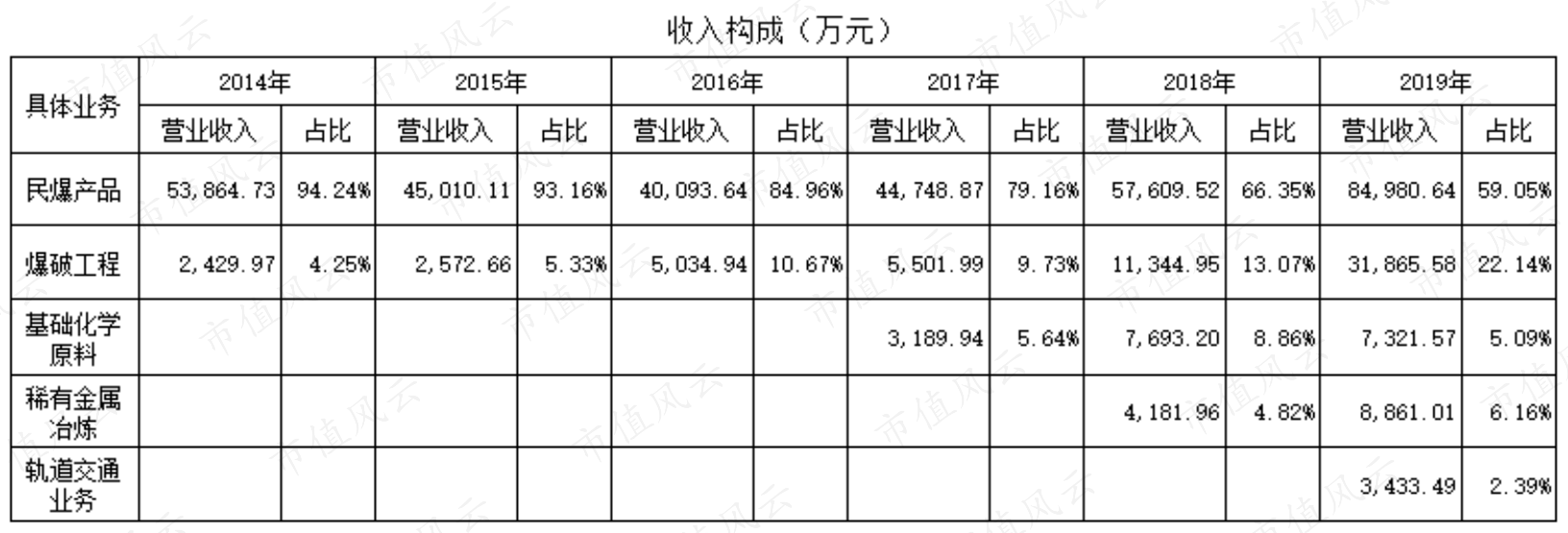

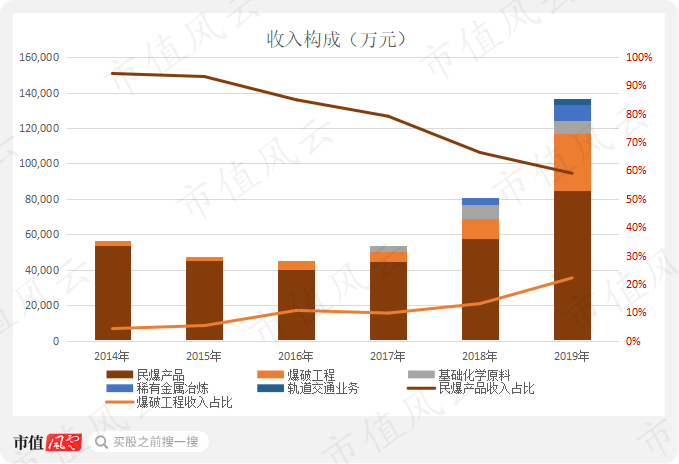

5、国泰集团

与前面4家公司相比,国泰集团(603977.SH)的存在感并不强,且上市时间也比较短,2016年11月登陆上交所。

上市以来通过资产重组快速做大规模,2018年度,收购威源民爆和江铜民爆,整合江西省内民爆行业资源;2019年收购太格时代切入轨道交通装备行业。目前,号称是江西省内最大的民爆器材生产企业。

截止2019年底,工业炸药许可产能达17.4万吨,工业雷管产能达7430万发。

截止2020年6月30日,共产生7.34亿元商誉:太格时代“贡献”3.74亿元,江铜民爆“贡献”3.33亿元,威源民爆“贡献”2357万元。

目前,业务分为民爆器材生产及销售、民爆工程服务、基础化学原料、稀有金属冶炼以及轨道交通电气自动化等,其中,民爆器材产销是核心业务。

(来源:根据上市公司年报整理,2020年半年报未披露具体业务的收入,故不列出)

爆破工程业务收入增长较快,业务占比保持上升趋势;而民爆器材的产销业务占比正好相反,呈现明显下降趋势。

2020年5月30日,上市公司发布公告称,原控股股东江西民爆投资集团将所持有的国泰集团2.9247万股(占总股本的53.65%)无偿划转给江西军工控股集团,实控人发生变更,但实控人江西省国资委没发生变化。

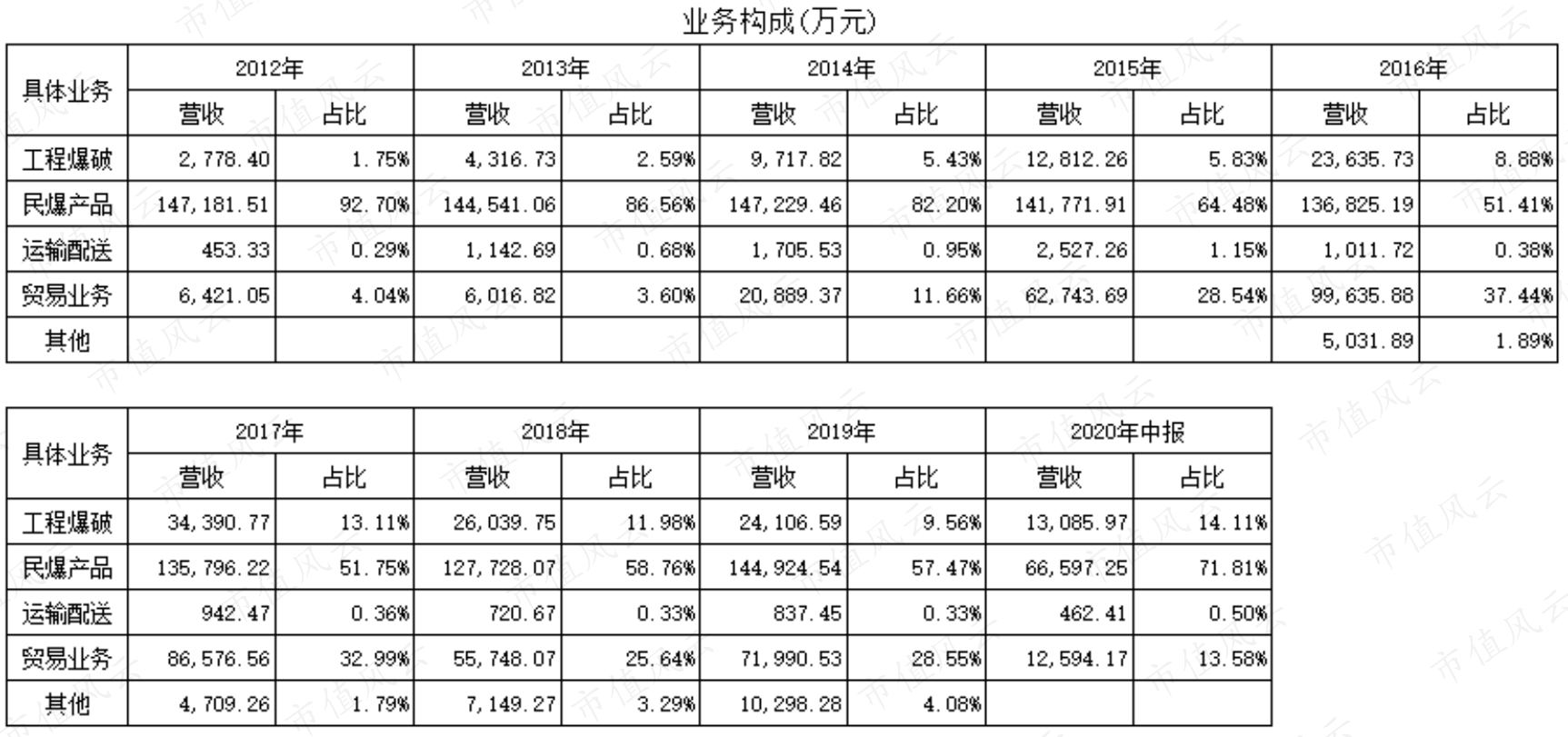

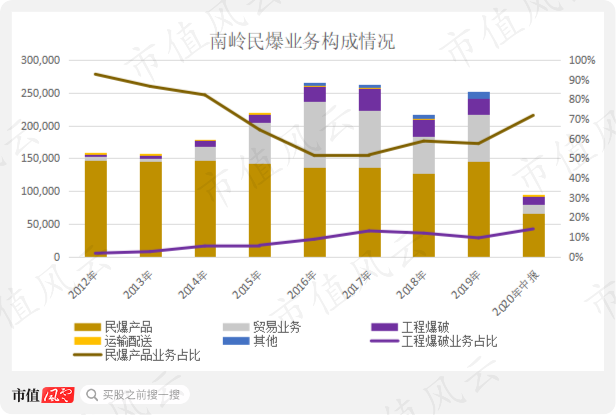

6、南岭民爆

南岭民爆(002096.SZ)于2006年12月上市;2012年10月重大资产重组获批,以17.6亿元价格收购神斧民爆95.10%股权,获得6.8万吨的工业炸药许可产能和工业雷管25000万发,跻身国内民爆生产企业许可产能前十。

目前,南岭民爆的业务包括民爆器材产销、工程爆破、运输配送以及贸易业务等四大块;长期来看,民爆器材的销售收入长期保持在13-14亿元上下,随着工程爆破及贸易业务收入的增加,民爆器材产销的业务占比呈现下降趋势。

2012-2017年,工程爆破业务从不到3千万增长到3.4亿元,增长10倍,但最近两年出现停滞的情况,维持在2.6亿元上下。

作为赚差价的贸易业务一度撑起了南岭民爆近1/3的营收,但该业务的销售毛利率波动较大,对净利润影响也较大。

2020年半年报显示,南岭民爆的收入结构进行明显调整,爆破服务收入占比有所提升;低毛利率的贸易业务正在退出,而该业务在2019年出现大幅亏损,今年中报毛利率也只有4.5%。

看来,南岭民爆“中间商赚差价”的路线走得不太顺溜。

第二部分 财务分析

一、成长能力分析

成长能力分析中,先分别讨论民爆器材销售收入、工程爆破业务收入情况,再分析营业总收入、净利润及扣非净利润情况。

(一)民爆业务规模情况

本文6家民爆生产企业的工业炸药许可产能虽有明显的座次排名,但具体收入规模却有一定的差别。

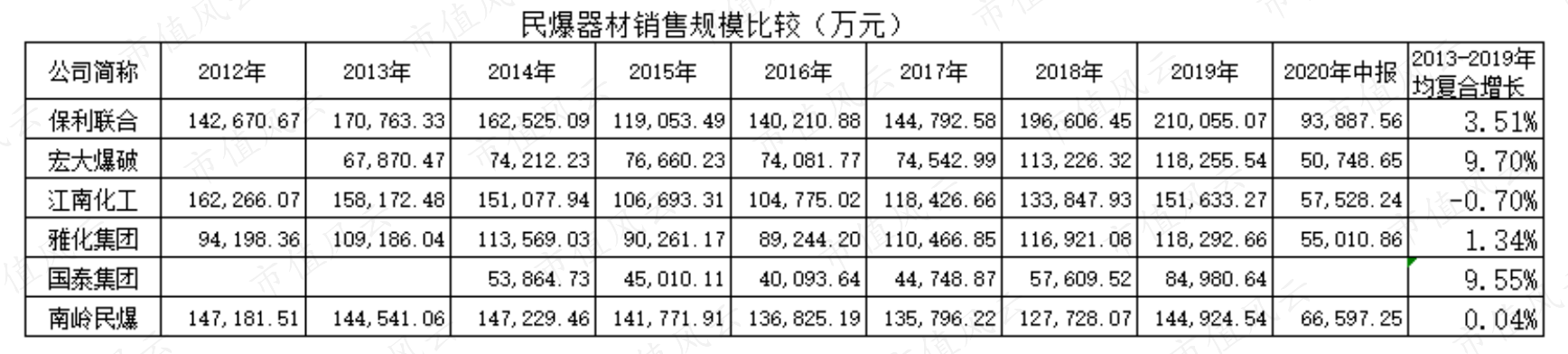

1、民爆器材销售收入比较

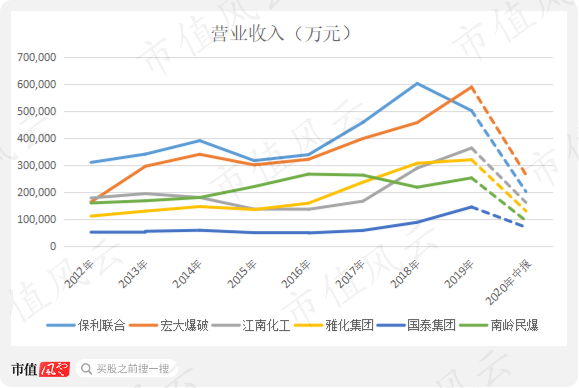

整体看,2016年以来,除了南岭民爆外的5家企业,民爆器材销售规模呈现一定的增长态势;而南岭民爆拼老劲、连续几年都没能突破14.7亿元这个天花板。

以2019年数据为例,江南化工、南岭民爆非常接近,宏大爆破、雅化集团二者非常接近,国泰集团的民爆器材收入最低,结合下文的毛利率来看,国泰集团走的是“高端精品”路线(高毛利)。

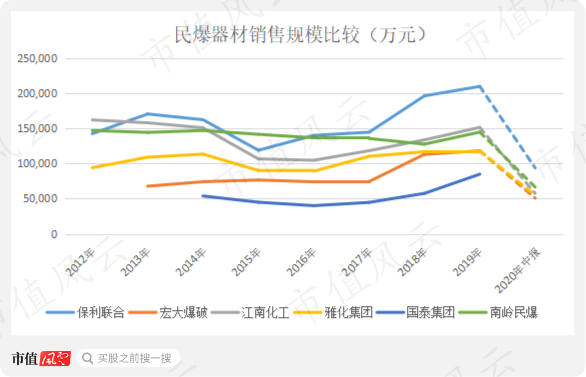

2、宏大爆破“点炮”收入排第一

6家公司中唯一以“爆破”作为公司名的宏大爆破,“点炮”业务收入确实对得起这个词,2019年接近43亿元。

整体看,2013年以来6家公司在工程爆破业务上的收入规模均呈现增长趋势(保利联合在2019年大幅下降)。

在工程爆破业务上,6家公司的分化比较大,保利联合在2019年该业务收入下降了11.5亿元,被宏大爆破超过;江南化工、雅化集团、国泰民爆、南岭民爆分列第三到第六,其中,江南化工、雅化集团收入在10-12亿规模,国泰民爆、南岭民爆在2-3亿元规模。

(二)保利联合营业总收入被超

整体看,除了南岭民爆,另外5家公司的营业收入均呈现增长态势。

从营业收入的排名来看,2018年之前,保利联合大幅领先另外5家公司,2019年后,宏大爆破超过保利联合;此外,收入由高到底,江南化工、雅化集团、南岭民爆、国泰集团分列第三到第六名。

宏大爆破反超保利联合的案例告诉我们一个道理:多看市值风云、把妹/哥才有得聊,会点炮真的很重要!

(三)净利润与扣非净利润情况

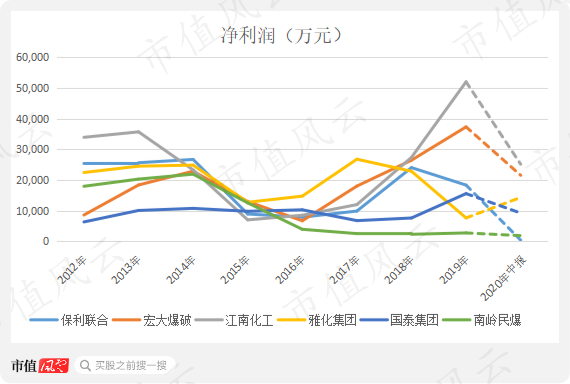

1、江南化工净利润排第一

净利润的排名格局与许可产能、营业收入的排名也有着较大差别,2019年,江南化工排第一,宏大爆破排第二,保利联合、国泰集团、雅化集团、南岭民爆分列第三至第六。

整体看,除了南岭民爆,另外5家民爆生产企业都经历了2015-2016年的盈利触底和2017-2018年的盈利恢复;需要注意的是,南岭民爆盈利没有出现明显恢复,而保利联合、雅化集团在2019年出现大幅下滑。

宏大爆破营业总收入排第一,但是净利润却被不及江南化工,这提醒我们:除了会点炮,还得把各项技术练到如火纯情。

请在市值风云APP上搜索《从人工智能到新能源,哪个概念能留住江南化工躁动的心?》。

2、虚胖的保利联合

整体看,扣非净利润的分化很大,2019年,江南化工、宏大爆破比较接近,分列第一、二名,保利联合、国泰集团、南岭民爆列第三、四、五名,雅化集团亏损5500多万垫底。

而从今年中报看,保利联合是6家公司中唯一扣非净利润亏损的,但其营业收入竟然是排第二,这虚胖已是不争的事实。

治疗保利联合的虚胖,风云君认为还应该从生产成本、运营成本上找解决办法。

此外,南岭民爆的扣非净利润少得可怜,营业收入虽高于国泰集团,但是,扣非净利润却被后者甩好几条街。看来南岭民爆这中间商赚差价的玩法要不得!

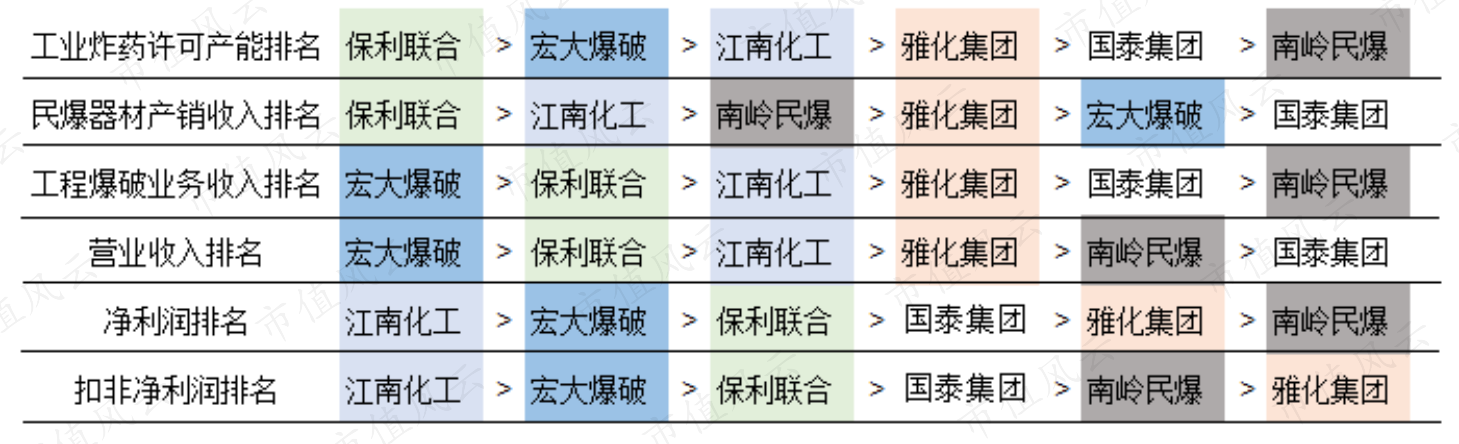

综合上方的分析,为了便于理解,风云君制作了下图:

(注:以上排名依据2019年经营数据)

从上图可以清晰看出:

保利联合有规模、有营收,但没赚到大钱;

宏大爆破“偏科”明显,工程爆破强、但民爆器材产销弱;

江南化工也是“偏科”,民爆器材产销强,并且会来事;

雅化集团点炮技术强,但被锂产品业务拖后腿;

作为中间商的南岭民爆,勉强度日。

二、盈利能力分析

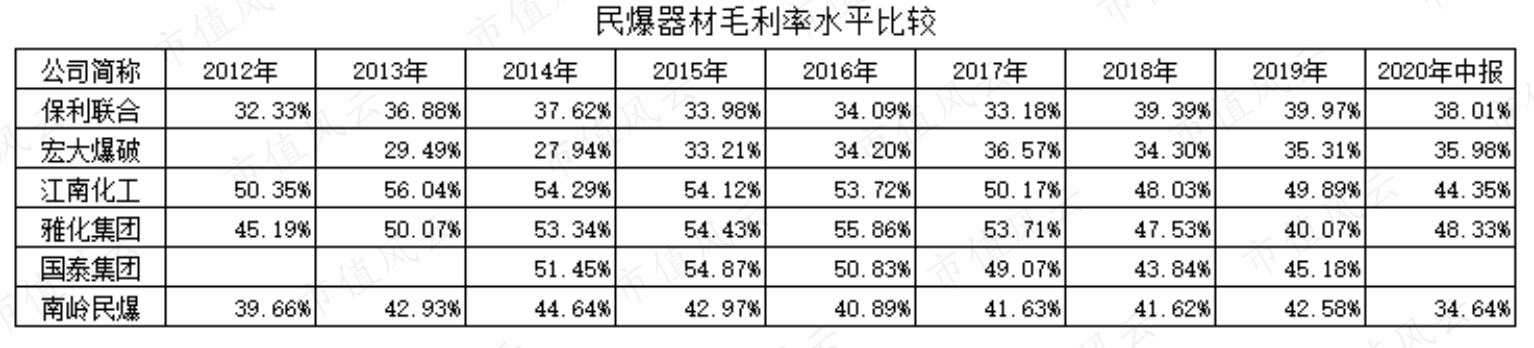

(一)销售毛利率比较

1、江南化工高毛利

整体看,6家公司的民爆器材产销毛利率水平趋于集中在45%上下;江南化工的民爆器材产销毛利率最高,虽有小幅下滑,但仍接近50%水平(2019年)。

雅化集团、南岭民爆、国泰民爆三家公司的毛利率均高于40%;宏大爆破、保利联合在该业务上的毛利率水平较低,前者长期在35%上下,后者上升至38%左右。

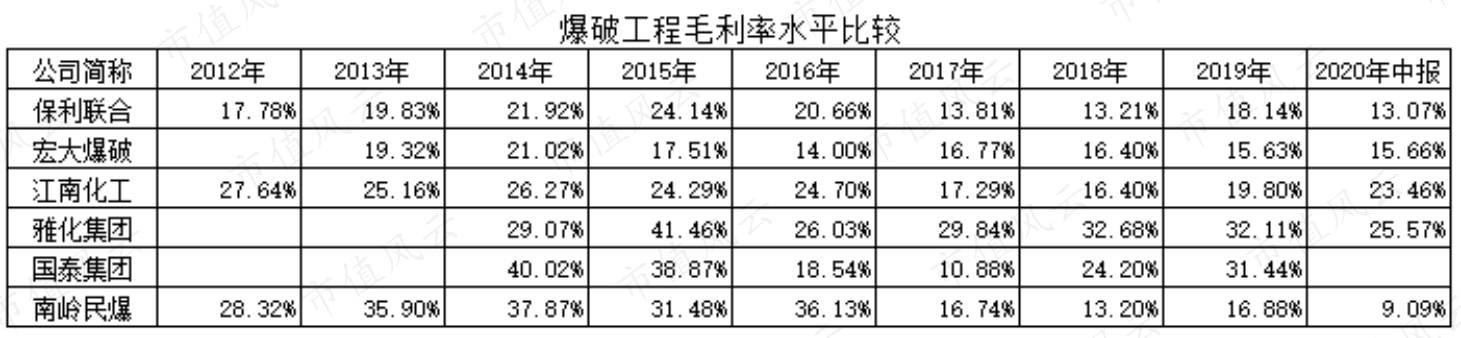

2、雅化集团点炮技术强

从工程爆破的毛利率来看,雅化集团强于宏大爆破,前者给人点炮有30%多的毛利率,而后者却只有15%。

具体看,保利联合、江南化工在19%上下,宏大爆破、南岭民爆在15%左右。4家公司的点炮盈利能力得向雅化集团学习,尤其是保利联合、宏大爆破,哪怕提升几个百分点,盈利就更可观了。

综上来看,保利联合的产能规模优势并没有体现在盈利能力(毛利率)上,江南化工的民爆器材毛利率高,雅化集团的工程爆破业务毛利率高,国泰集团的工业炸药产能规模虽然较小,但销售毛利率高,宏大爆破在这两项业务上,毛利率均较低,赚的都是辛苦钱。

(注:以上排名依据2019年经营数据)

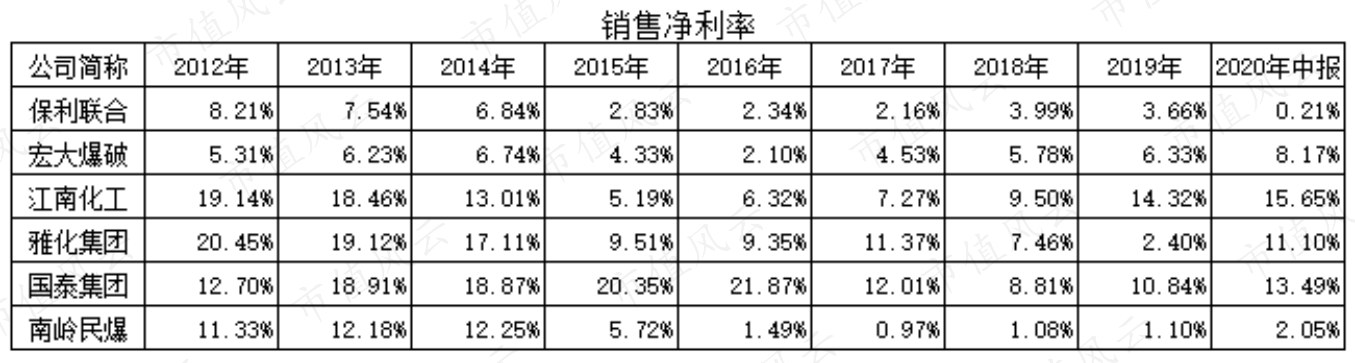

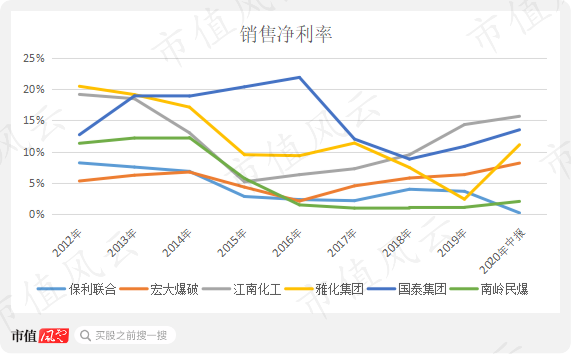

(二)国泰集团销售净利率领跑

从销售净利率看,比较高的是国泰集团和江南化工,并且最近两年都呈现上升趋势;宏大爆破、保利联合、南岭民爆则是长期处于较低水平;雅化集团的净利率在2019年出现大幅下滑,今年中报快速恢复至2017年的11%水平。

三、运营能力分析

(一)应收账款情况

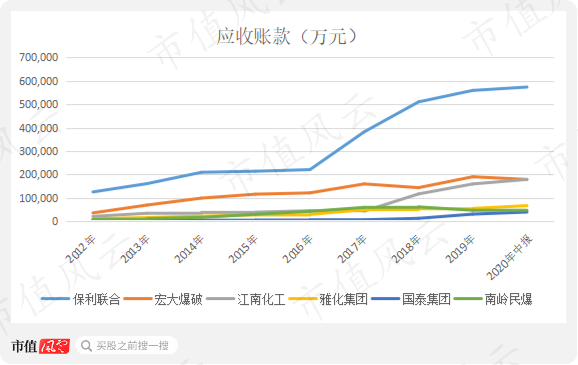

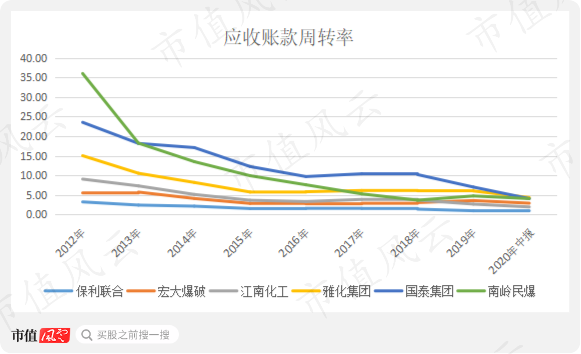

1、高达57亿元的应收账款

截止2020年中报,6家公司的应收账款金额的差距非常大,保利联合达57.36亿元,金额非常大;宏大爆破与江南化工非常接近,均在17.8亿元上下;雅化集团6.59亿元,南岭民爆4.57亿元,国泰集团3.84亿元。

整体看,6家公司的应收账款均保持增长,进而使得应收账款周转率持续下降。

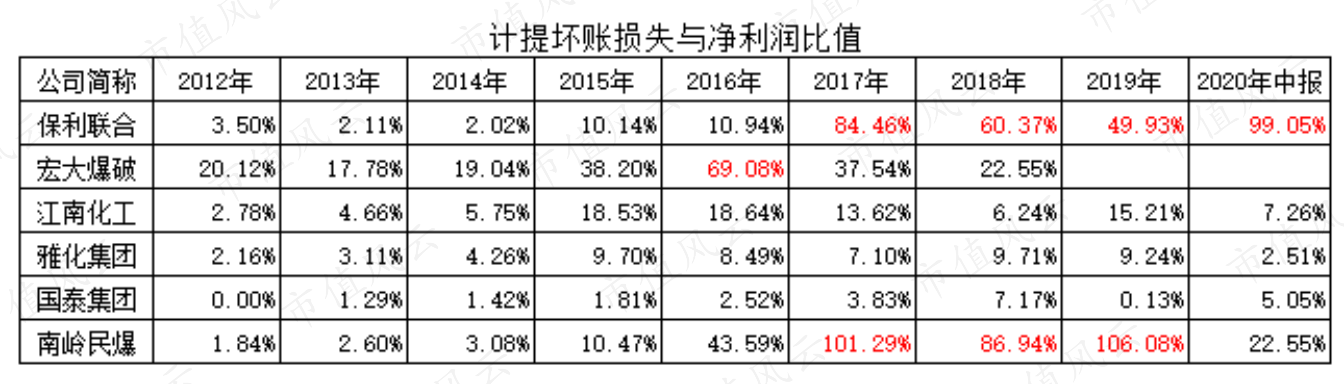

2、坏账损失

巨额应收账款必然导致计提效应的坏账损失,进而影响当期利润。计提坏账损失与净利润相比,反映的是所计提的坏账损失对净利润的影响,比值越大说明影响也越大。

(来源:根据上市公司披露财务数据计算而得)

从上表可以清晰看出,2017年以来,保利联合、南岭民爆所计提的坏账损失与净利润的比值均非常大。

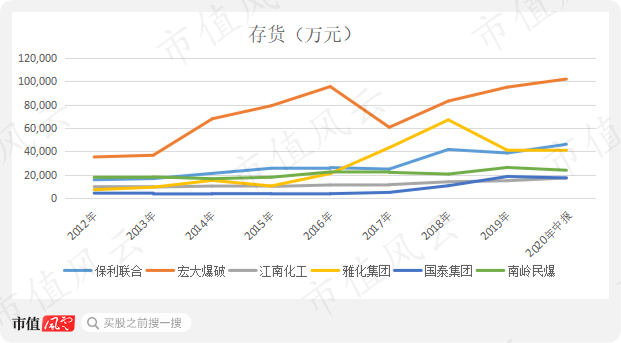

(二)关注宏大与雅化的存货

在存货情况中,需要重点关注的是宏大爆破和雅化集团,前者存货绝对金额最高,后者是计提存货跌价准备最大,另外4家公司的存货均不大。

(注:存货包括合同资产,根据上市公司披露财务数据计算)

从上图可以清晰看出,宏大爆破存货增长很快,使得最近几年所计提的存货跌价准备金额也较大。

6家公司中存货跌价损失较大的是宏大爆破和雅化集团,前者的存货构成主要是原材料和合同资产,对两类资产计提跌价准备所致;后者主要是由锂盐产品价格大幅下跌导致的。

雅化集团接连大幅计提存货跌价准备揭露一个真理:跨界得量力而行。

四、资产负债分析

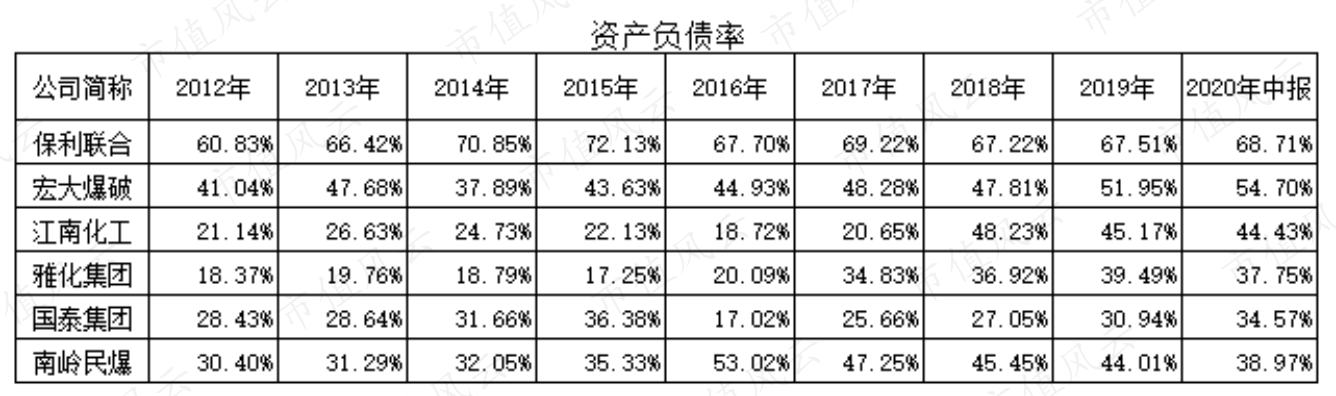

1、保利联合的负债率最高

整体看,保利联合是6家公司中唯一超过60%的企业,另外5家公司的负债率集中在30%到50%。

具体看,2018年以来,宏大爆破和雅化集团的负债率上升明显,南岭民爆负债率呈下降趋势;国泰集团的负债率最低。

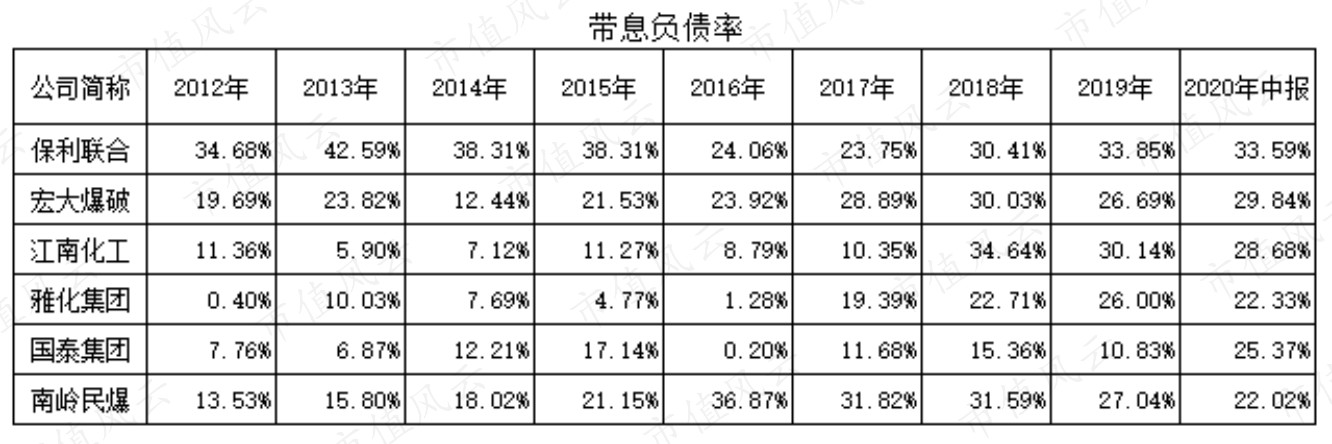

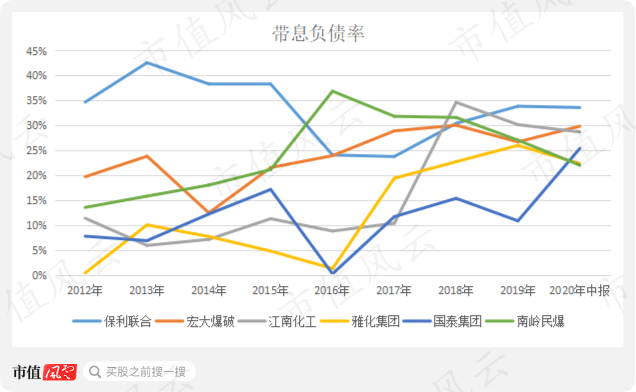

2、带息负债率

整体看,6家公司带息负债率集中在25%到35%,2018年以来,保利联合的负债率接近70%,但带息负债率不到35%;2020年中报数据,宏大爆破与江南化工两家公司的带息负债率非常接近;雅化集团与南岭民爆也非常接近,而负债率低于前二者的国泰集团,带息负债率却高于前二者。

需要注意的是,2017年以来,国泰集团、雅化集团、宏大爆破片、江南化工、保利联合五家公司的带息负债率均呈现上升趋势。

带息负债必然产生利息支出,继续往下看。

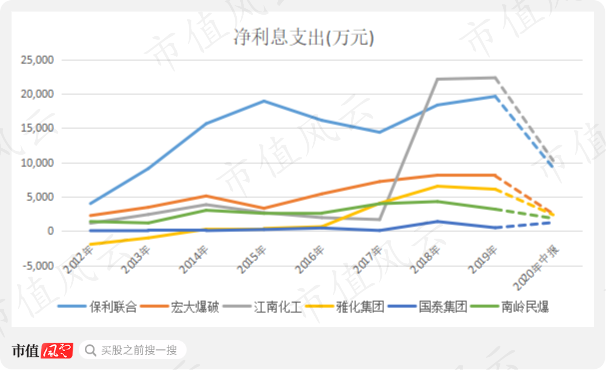

3、利息支出对净利润的影响

保利联合、江南化工、宏大爆破、雅化集团等净利息支出均保持增长趋势,其中,保利联合在最近2年均接近2亿元,江南化工则是超过2亿元,宏大爆破则是控制在8千万左右;国泰集团最少。

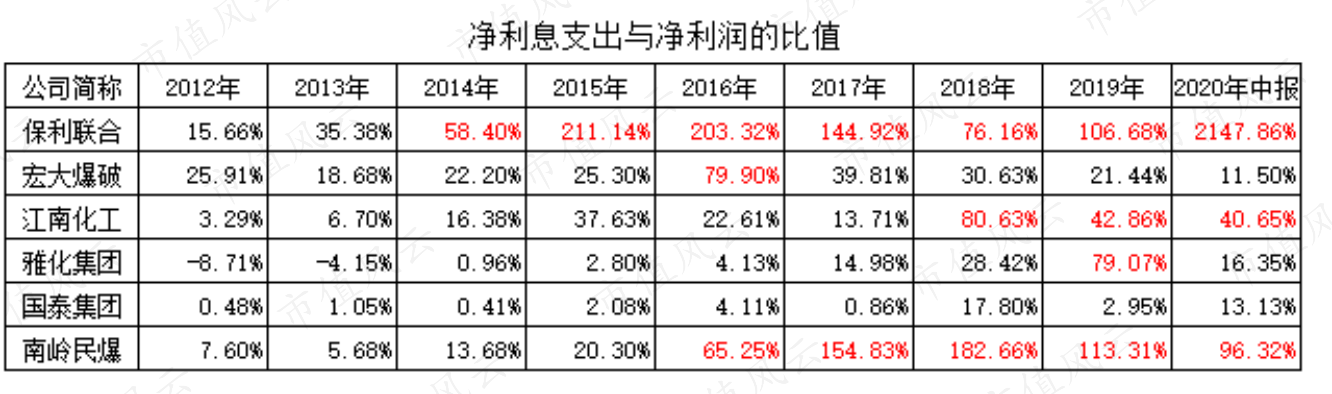

净利息支出与净利润的比值反映的是前者对后者的影响,比值越大影响程度越大,比值越小影响程度越小。

保利联合、江南化工、南岭民爆等公司的净利息支出与净利润的比值较大。值得注意的是,南岭民爆的净利息支出金额并不高,但其余净利润的比值却很高,主要是其盈利能力较弱使得净利润较少。宏大爆破的净利息支出金额虽较大,但其净利润更高,因此,二者的比值相对较小。

这个情况揭示一个朴素的生存哲理:钱真的能遮丑!

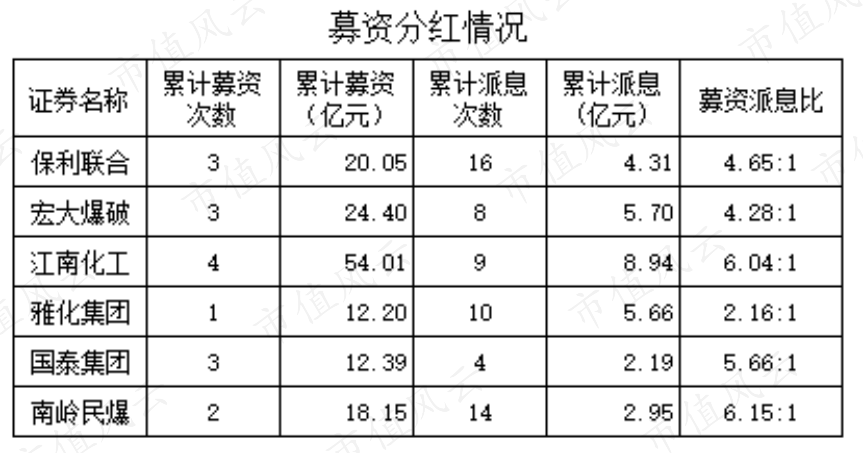

第三部分 融资与分红

从募资分红情况来看,6家公司的分红频率比较高,但累计分红金额均不高,相对而言,雅化集团的对股东的回报更高,即募资2.16元,派息分化1元。

本文的6家企业中,有的综合盈利能力较强,有的单项能力强,有的则是虚胖,有的转型探索中。

全文先简要介绍6家公司的业务收入构成(很重要),接着对它们的具体业务的收入规模、综合收入、净利润及扣非近利润进行比较分析,在对具体业务的盈利水平进行比较,再对6家公司的运营能力情况进行分析,最后是资产负债率及对应的利息支出。

希望通过这些维度的分析能有助于各位老铁对A股民爆头部企业有整体了解。

免责声明:

本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

回复

回复