会员

会员 下载APP

下载APP

日斗投资 2022-09-26 14:33 发表于广东

在今年7月,中国移动、中国联通、中国电信首次联合举办电信行业投资者交流活动上,中国联通的董事长刘烈宏介绍指出:“ 2021年三大运营商云业务收入达到684亿元,同比增速近90%,按当前云计算厂商4倍到8倍的市销率估值,运营商仅云业务市值就可以达到3000亿元到6000亿”。而早在今年3月中国电信的董事长也表态 “公司将在符合监管规则的条件下,积极探索天翼云分拆上市的可能性。”背后似乎都在传递一个信息,运营商的云业务存在被市场严重的低估,本文就将重点就这一问题进行分析。

亮眼的业绩

从中国云服务商主要分为两大类型:一种类型是以阿里云、华为云、腾讯云为代表的大型互联网厂商,此类型云服务商发展云计算是出于自身业务发展需要,在满足内部使用之后,将云计算开放给第三方,他们发展云计算起步较早,占得先机;另一种类型是以移动云、天翼云为代表的运营商,他们处于云计算的上游产业链,向下延伸至云计算领域,虽然起步时间稍晚,但胜在具备国企背景以及优质客户资源。

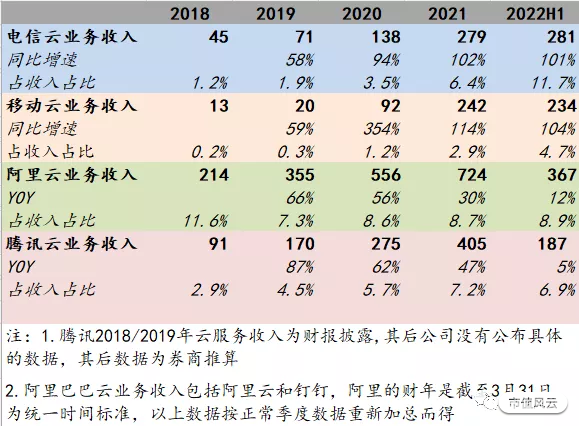

从近几年的情况来看,运营商云业务保持了超高增速,收入排名也呈上升趋势。阿里云业务收入仍排名第一,21年天翼云及移动云收入已经超过了华为云,并在22年上半年超越了腾讯云分别占据二三位。天翼云占收入的占比也从2018年的1.2%提升至2022年上半年的11.7%,成为业务中不可或缺的一部分。

从最新的22年的上半年情况来看,国内腾讯阿里云增速失速,而移动云天翼云则仍有翻倍的增长。主要原因在于:

Ø 一方面,腾讯阿里云的客户结构上,互联网公司占比较高,腾讯就曾在其2022Q1电话会议中提到公司云业务的营收50%来自其他互联网公司,40%来自于金融和制造业等传统企业和政府部门。而今年随着互联网企业普遍增长放缓,在线教育、游戏等用云大户也发展受限,下游客户云需求受到一定的压制,从而导致腾讯阿里云需求明显放缓。

Ø 另一方面,国企政企及金融企业仍保持了较好的上云需求,显然移动云及天翼云等具备国资背景的云计算厂商具备更大的优势。国家层面近年多次出台政策鼓励国企上云,2020年9月国资委就印发《关于加快推进国有企业数字化转型工作的通知》,在此指导下,地方国资委也陆续开启地方国资云平台项目建设。而今年7月底,“国家云”也浮出水面,中国资委召开中央企业深化专业化整合工作推进会提及,中国电信将引入多家中央企业战略投资者打造国家云公司(参与方还包括中国电子、中国电科、中国诚通和中国国新等中央企业),随着国家云的正式上线和铺开,运营商在云服务行业的市场地位将更加突出。

所以我们才看到今年上半年,在阿里云腾讯云增长放缓的情况下,移动云及天翼云仍维持了较高的增速。 我们合理推测,如果明后年依旧维持此趋势,天翼云收入很可能超越阿里云跃升为国内排名第一的云服务商。

' fill='%23FFFFFF'%3E%3Crect x='249' y='126' width='1' height='1'%3E%3C/rect%3E%3C/g%3E%3C/g%3E%3C/svg%3E) 值多少估值

值多少估值

我们通常采用PS对云计算的厂商进行估值,对于运营商云业务能够给多少估值的问题,一定程度上可以参考阿里云的估值。2020年上半年,摩根士丹利对阿里云给出的估值为770亿美元,而到之后高盛多次上调估值,到2021年估值达到1238亿美元。对应2020/2021年阿里云556/724亿营收,我们可以看出给到阿里云的公允估值大致是8-10倍的PS。

但我们也要看到PS估值背后的实质,PS估值实际涵盖了对于云服务企业成长性和盈利能力两个方面的考量。东吴证券也曾在报告中选取了46家云计算公司的数据实证证明了云计算公司的PS 倍数与其收入增速、净利率显著相关。所以我们需要看到:一是在成长性方面,在2020年的环境下,阿里云仍维持高速的增长,实际上不止阿里云,在当时疫情和宽松的背景下,整个云服务行业都维持了较高的景气度,所以当时所给出的估值也是基于比较乐观的增长预期下的估值;二是在盈利能力方面,阿里云的盈利能力目前应该算是排在所有云服务商的前列。阿里2022财年的年报(截至2022年3月31日的12个月),阿里云13年来首次年度实现年度盈利,阿里云利润从亏损22.51亿元到改善为盈利11.46亿元,这也是中国唯一实现年度盈利的云服务商。所以,综合以上两点,可以开看到8-10倍PS估值是在行业整体景气度高时给出的估值,且给到的是目前行业内盈利能力最强的阿里云。

而目前整个云服务行业处于行业低迷期,电信运营商虽然在成长性方面,依旧维持了较高的水平,但也不得不承认其盈利能力尚弱,所以其估值上相对于阿里云2020年的8-10倍PS要给予一定的折扣。假设天翼云及移动云2022年收入分别能够达到560/460亿元,我们给予4倍PS的估值,则分别对应2240/1840亿的价值,而中国电信目前港股的市值也才2400亿元左右。如果运营商云业务真的能够分拆上市,无疑将会有助于市场开始逐渐认识到运营商云业务板块的价值。

注:文章推荐个股仅为举例所用,不作为推荐。据此操作,风险自担。

回复

回复