会员

会员 下载APP

下载APP

A股拆分子公司上科创板或创业板已蔚然成风。

自2019年12月13日,证监会正式发布《上市公司分拆所属子公司境内上市试点若干规定》,目前A股已经有多家上市公司披露拟分拆子公司至科创板或创业板上市。

今天要讲的这家公司,最早挂牌新三板,之后有意赴港上市,最终回归A股转战科创板,新三板的市值就有158亿,而母公司在A股的市值仅为250亿。

一、成大生物往事:三板转战港股,再战科创板

成大生物2014年12月在新三板挂牌,代码为831550.OC。

2018年10月30日时向港交所递交了申请,证监会也批复了,但2019年7月30日成大生物终止了香港上市申请。

辽宁成大解释的原因是市场环境的变化。这个变化即是上交所科创板的推出,2019年6月科创板第一支股票开始交易。

成大生物在科创板披露招股说明书(申报稿)的时间是2020年5月8日,再度冲刺IPO~

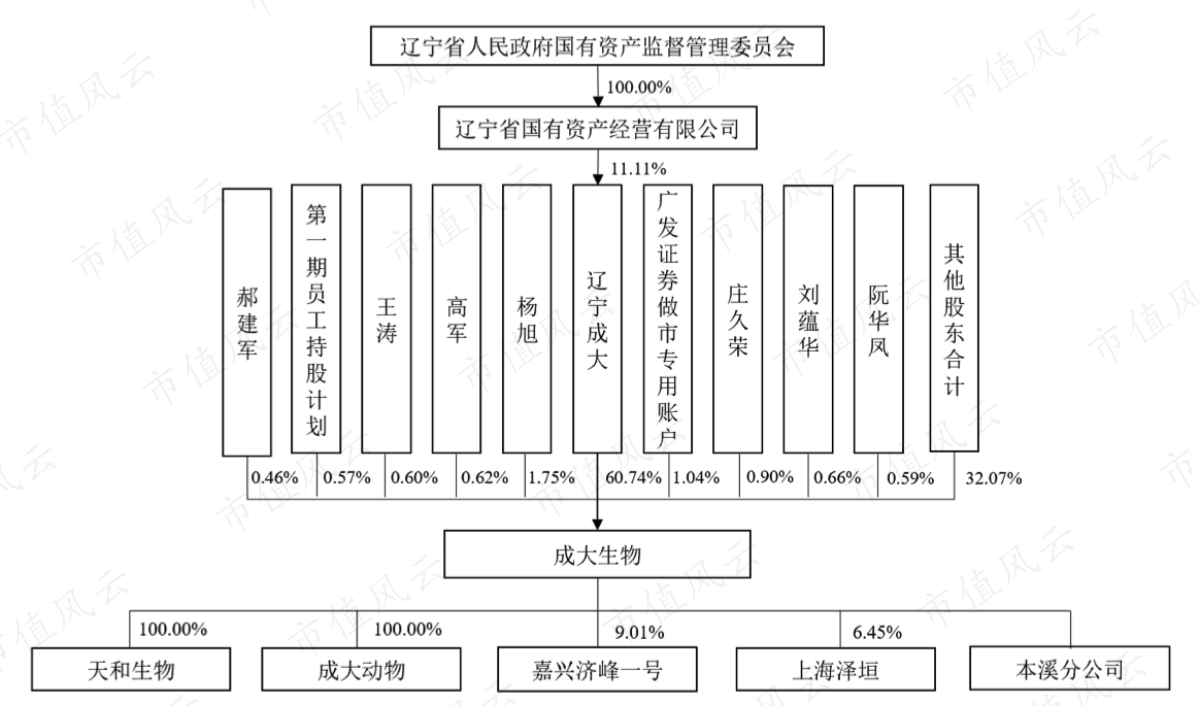

然而成大生物是A股辽宁成大(600739.SH)的子公司,目前辽宁成大持有60.74%的股权。

(成大生物股权结构)

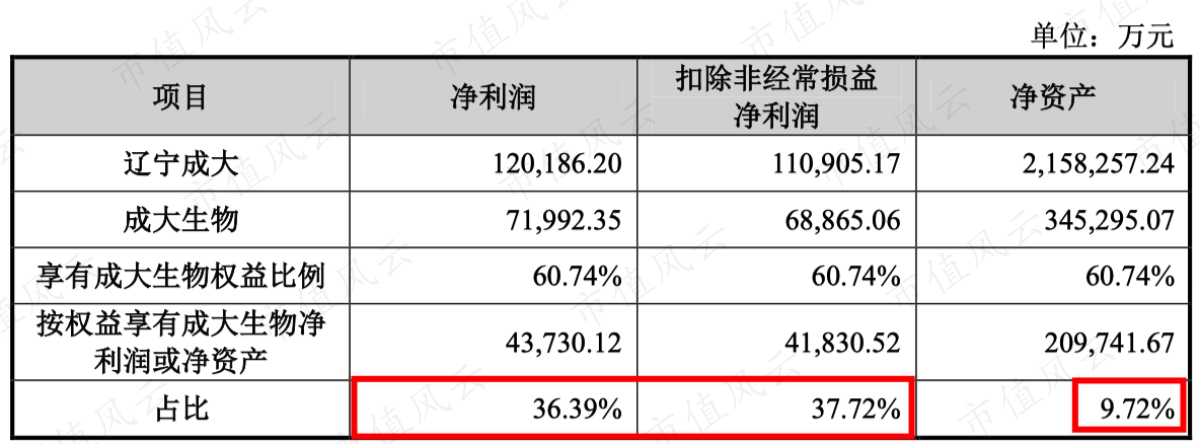

上市公司拆分子公司上市,母公司不能成为空壳公司,因此辽宁成大拆分成大生物需要有两个条件,均符合监管要求:

(1)2019年净利润和扣非净利润比例为36.39%、37.73%,低于50%;

(2)成大生物净资产仅占辽宁成大的9.72%,低于30%。

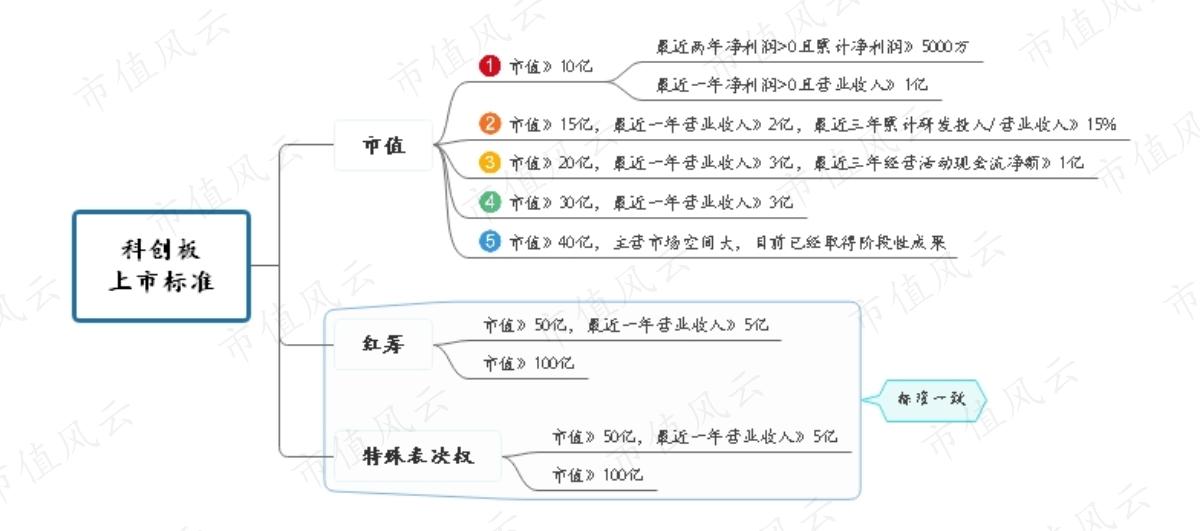

成大生物选择了科创板上市的最低标准:

市值不低于10亿,最近两年净利润为正且累计净利润不低于5000万;或者市值不低于10亿,最近一年净利润为正且营业收入不低于1亿。

(科创板上市标准)

成大生物各项指标远超市值标准一的要求:

新三板市值158亿,明显大于10亿;

2018年和2019年的扣非归母净利润为6.12亿和6.89亿,累计净利润也远远大于5000万;

2019年收入16.77亿,也远大于1亿。

那成大生物的业务有哪些?行业地位怎么样?财务状况怎么样?未来发展如何?

二、国产狂犬疫苗的绝对龙头

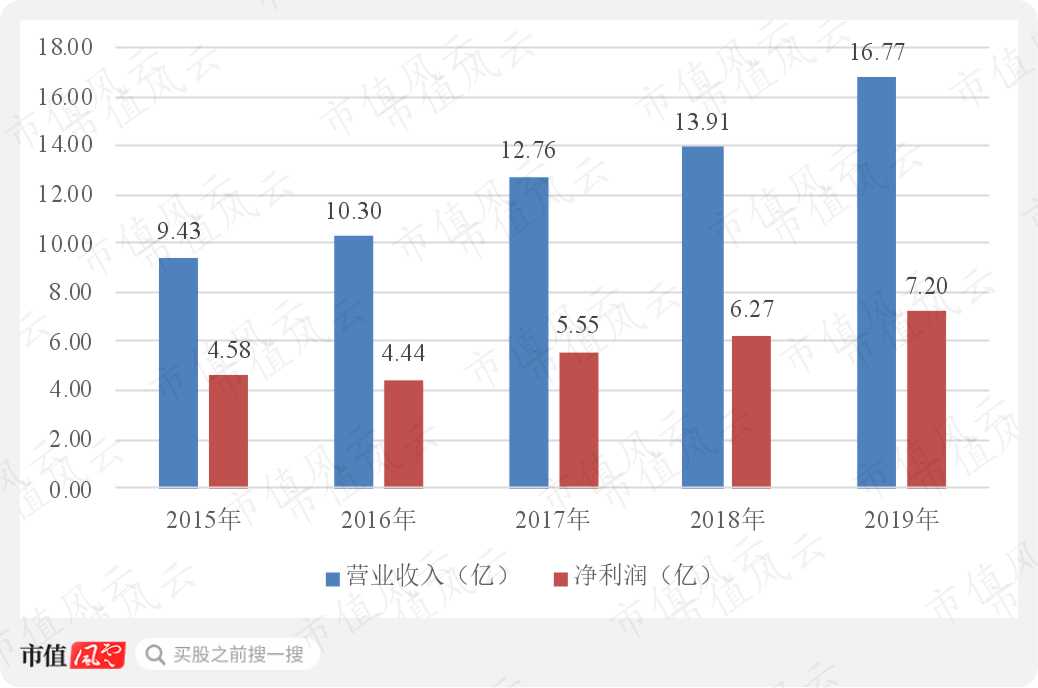

2019年成大生物收入为16.77亿,净利润为7.20亿,扣非后净利润为6.89亿,2015年-2019年以来收入都在稳步增长。

销售集中在国内,2017年-2019年国内收入占比为92.2%、87.6%、89%,国内销售全部采用直销模式,客户是各地疾控中心,出口收入占比较少,主要通过国际经销商,地区为泰国、菲律宾和埃及等国家。

成大生物疫苗产品有两个:

(1)人用狂犬病疫苗,属于自费的二类疫苗,动物咬伤后防止伤口感染;

(2)乙脑灭活疫苗,属于自费的二类疫苗,对比乙脑减毒疫苗为国家免费的一类疫苗,流行性乙肝脑炎主要通过蚊虫传播。

更确切地说,拳头产品只有一个狂犬疫苗,2017年-2019年狂犬疫苗收入占比为90.10%、90.51%和93.46%。

成大生物收入高度集中在狂犬疫苗单一产品上,这将隐藏巨大的风险:假如未来国家政策调整,将狂犬疫苗也纳入一类疫苗,市场化售价变为政府指导价,其收入和利润将会大幅下滑。

此外,疫苗产品因生产工艺复杂、储藏运输条件要求高、接种使用专业性强,任一环节把关不严将会出现危及生命的事故。

风云君曾在《一文看懂疫苗行业:风控生存,产品制胜 | 风云独立研报》分析了疫苗行业的特征:强监管、高投入长周期、行业集中度高。

2016年3月山东疫苗事件爆发:

山东警方破获案值5.7亿元非法疫苗案,疫苗未经严格冷链存储运输销往24个省市。疫苗含25种儿童、成人用二类疫苗。

这一事件影响人们对疫苗的态度:不敢轻易接种疫苗。同时,也导致国务院重新修订严格了《疫苗流通和预防接种管理条例》。

很多疫苗上市公司在2016年业绩都因此受影响,比如华兰生物疫苗子公司收入1.147亿,亏损4511万。

成大生物虽然在2016年年报上业绩看起来并不受影响:营业收入为10.3亿,同比增长9.14%;扣非净利润为4.6亿,同比增长4.95%。

但如果看2016年半年报,就会发现成大生物无论是营收和净利润都受此影响同比减少。

疫苗行业随后爆发了更大的事故,即长生生物的疫苗造假事件:

2018年7月15日,国家药品监督管理局发布通告指出,长春长生生物科技有限公司冻干人用狂犬病疫苗生产存在记录造假等行为。 这是长生生物自2017年11月份被发现百白破疫苗效价指标不符合规定后不到一年,再曝疫苗质量问题。

这件事不仅轰动A股资本市场,导致长生生物直接强制退市,还震惊了全国上下,据此国家出台了史上最严的《疫苗管理法》。

在此之前,长生生物曾占据狂犬疫苗市场份额第二,出事之后这个市场便让给了其他竞争对手,最为受益的当然是成大生物。

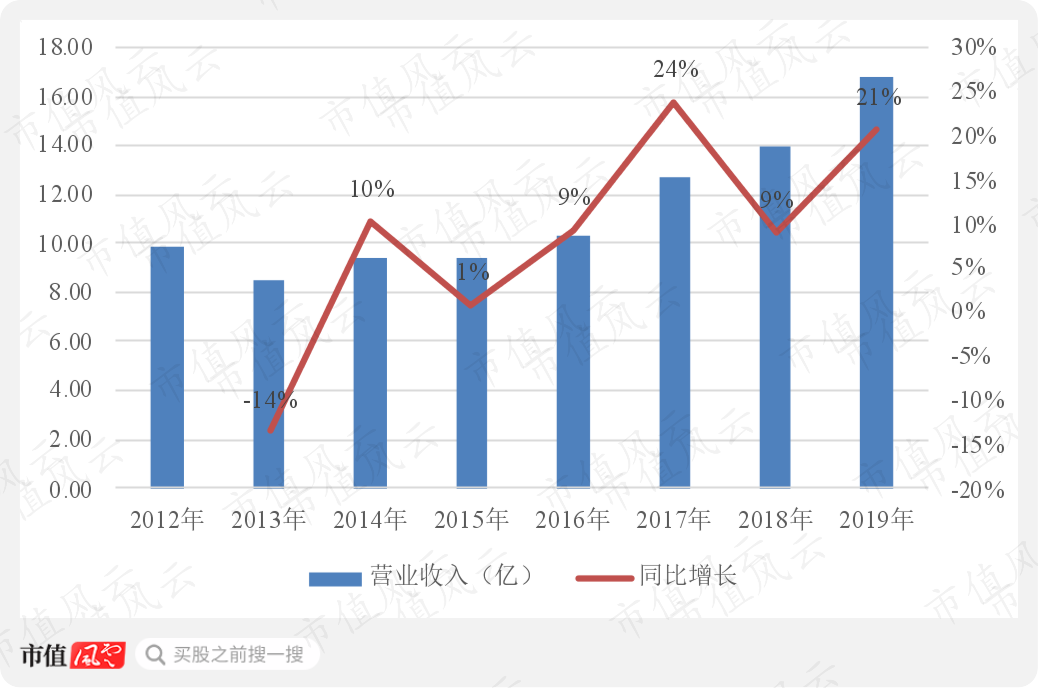

从成大生物的历史收入数据也可以看出,2017年收入同比增速24%是最高的,此前收入增速都不高,2013年甚至出现同比下滑14%的情况。

(成大生物收入增长情况)

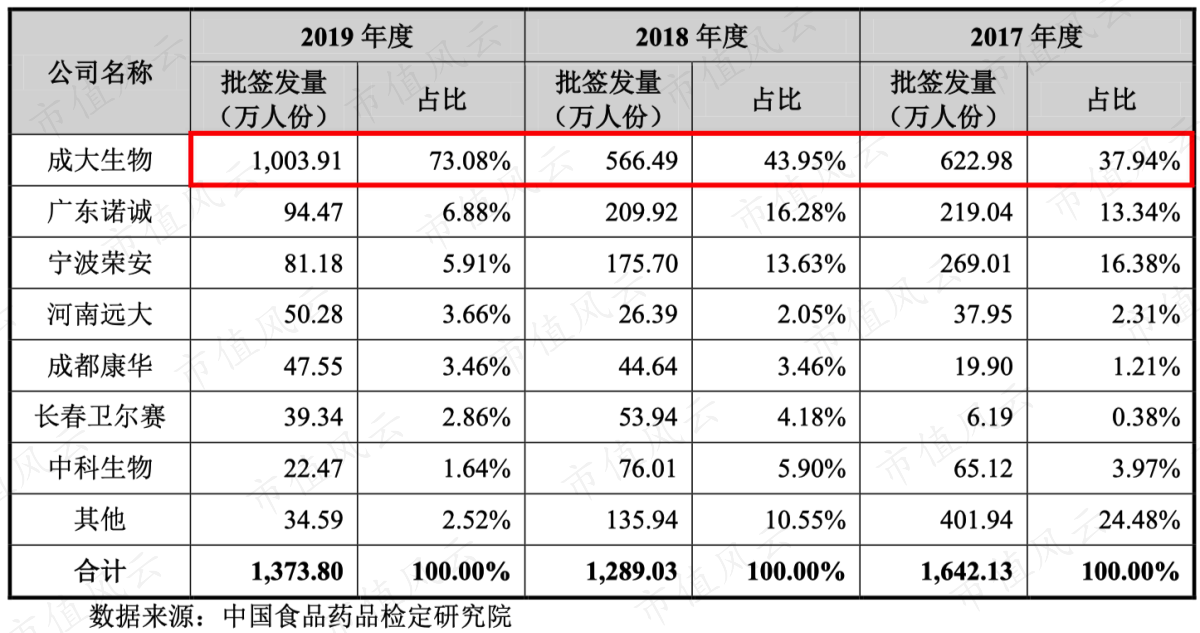

2017年-2019年成大生物营业收入同比增长24%、9%、21%,由于疫苗行业是批签发制度,即需要通过地方药品检验所和中检所的检验才能卖,这也是收入的先行指标,按批签发量来算成大生物市场占比为37.94%、43.95%、73.08%。

这说明成大生物是狂犬疫苗行业的绝对龙头,而且在抢占其他竞争对手的市场份额(包括长生生物),但2019年市场份额已经高达73.08%,也意味着成大生物如果没有新产品,那市场空间就几乎没有想象力了。

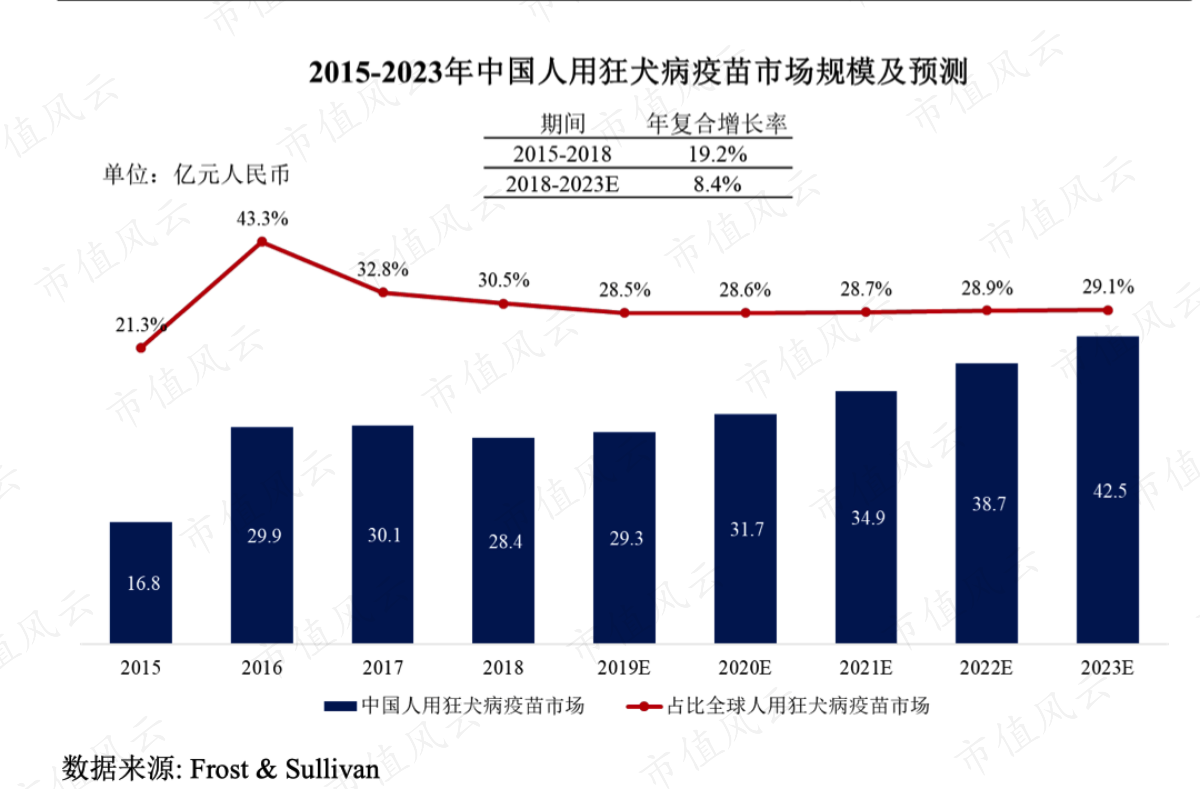

2018年整个狂犬疫苗的市场规模也不过是28.4亿,2019年预计为29.3亿。

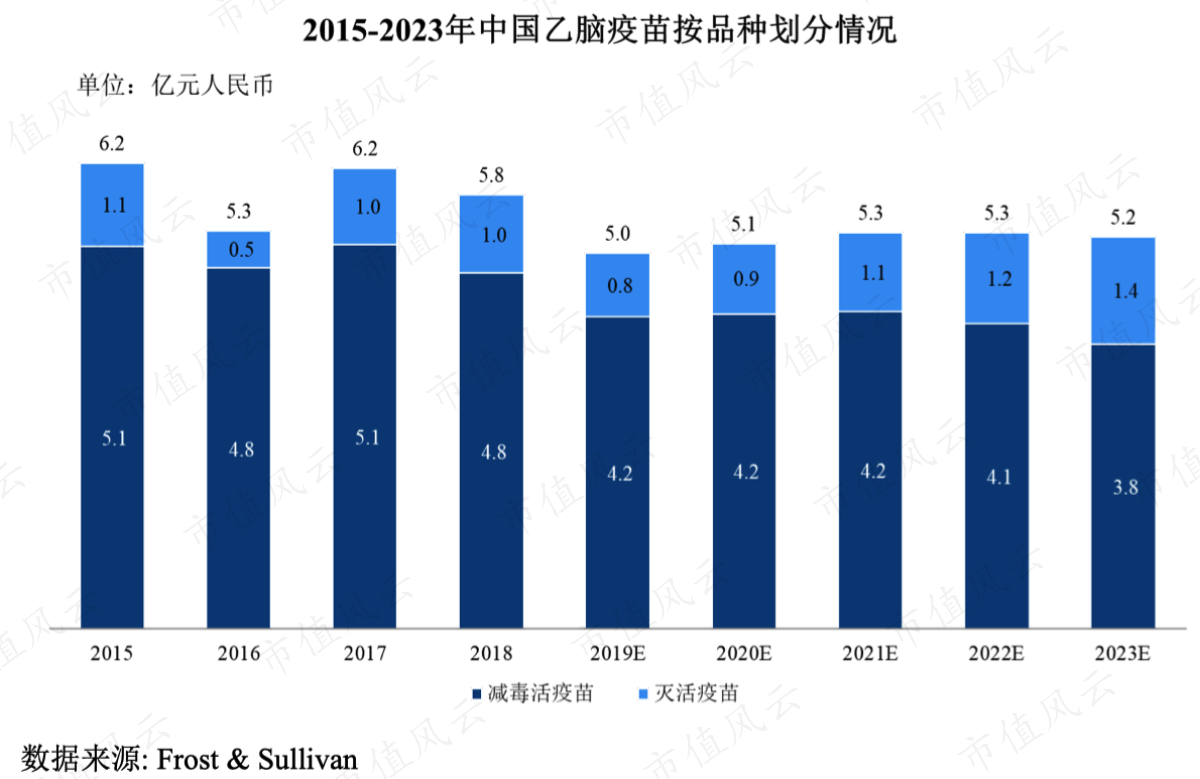

2018年整个乙脑疫苗市场规模也不过5.8亿,而成大生物的乙脑灭活疫苗由于价格高需要自费,因此市场也只有1.0亿,甚至机构预测未来整个乙脑疫苗市场空间也是没有增长的。

也就是说:狂犬疫苗和乙脑疫苗国内的市场规模并不大,成大生物业绩天花板可见。

三、研发投入情况怎样?

那么,成大生物除了狂犬疫苗和乙脑疫苗之外,还有其他拿得出手的产品吗?

(一)在研产品

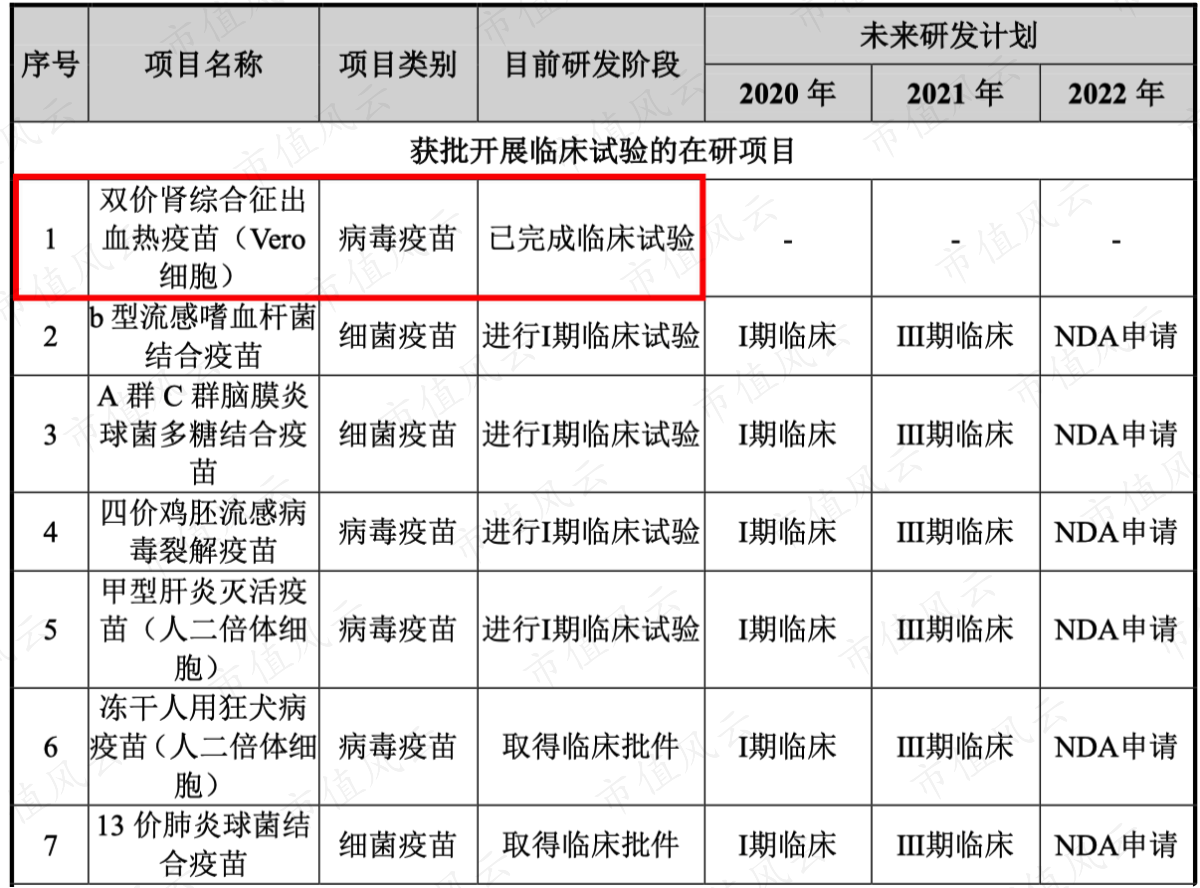

成大生物目前在研的产品其实很多,据公司披露有24项:

完成临床试验的有双价肾综合征出血热疫苗;

临床批件的有13价肺炎球菌结合疫苗、甲型肝炎灭活疫苗、b型流感嗜血杆菌结合疫苗、A 群 C 群脑膜炎球菌多糖结合疫苗、四价鸡胚流感病毒裂解疫苗和冻干人用狂犬病疫苗;

临床前研究的有15 价人乳头瘤病毒(HPV)疫苗、20 价肺炎球菌结合疫苗、B 群流脑疫苗、流脑 AC-乙脑联合疫苗和新型冠状病毒(COVID-19)多肽疫苗等。

看起来虽然很多,但短期内能推出市场的也只有双价肾综合征出血热疫苗,其他的在研疫苗产品都处于太早期。

(资料来源:《招股说明书》)

目前看来成大生物新产品的研发布局太慢,而且研发管线没有梯队,绝大部分都处于早期。

而且在研的产品时间周期长,前面已经很多都有竞争对手:

13价肺炎球菌结合疫苗沃森生物已经研发成功;

b型流感嗜血杆菌结合疫苗有沃森生物、兰州所、GSK、赛诺菲、诺华等;

A 群 C 群脑膜炎球菌多糖结合疫苗有沃森生物、智飞生物、罗益生物;

四价流感病毒裂解疫苗有华兰生物、长生生物;

……

等真正成大生物研发成功,预计又有很多同行企业的疫苗也会成功上市,那时候能争得多少市场份额还是个未知数。

2017年成大生物还引入了新的高管——总经理张庶民:北大博士,之后任职过监管机构,还在诺华、葛兰素史克等外资大机构待过,业界背景深厚。

这事很重要,因为成大生物研发模式并不只是自主研发,还靠合作研发:

B群流脑疫苗和荷兰Intravacc公司合作,国外进展为临床II期;

15价HPV疫苗和北京康乐卫士生物合作,处于临床前研究;

13价肺炎球菌结合疫苗和武汉博沃生物合作,开始临床试验;

新型冠状病毒多肽疫苗和清华大学合作,还在IND申请前。

除张庶民博士之外,成大生物也只有3位博士,后续的疫苗研发的确有点让人担忧。

(二)研发投入

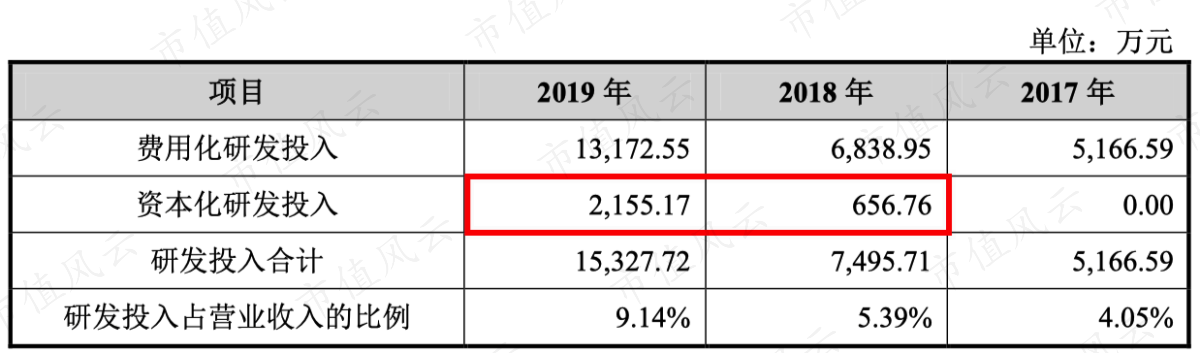

2017年-2019年成大生物研发投入为0.52亿、0.75亿、1.53亿,占当年营业收入的比例分别为4.0%、5.4%、9.1%。

2018年和2019年随着研发投入的增加,资本化研发也开始有了。

(资料来源:招股说明书)

研发投入在2019年突然增加了很多,究竟是什么原因呢?

原来是2018年以前在研项目基本处于临床前研究阶段,所需研发投入较少,而2019年很多在研项目进入临床试验阶段,研发投入在加大。

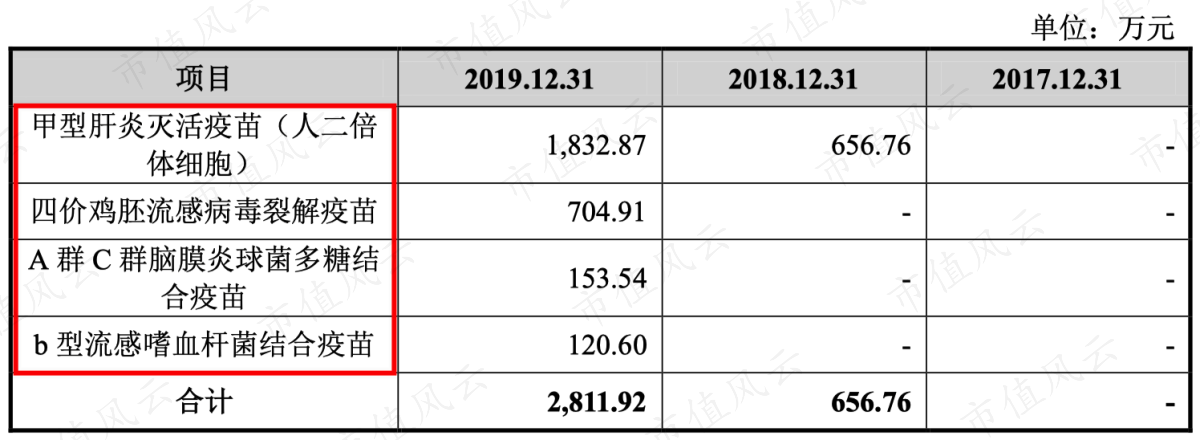

从研发资本化后的开发支出明细可以看出,主要都是现在处于I期临床的项目:

2018 年甲型肝炎灭活疫苗(人二倍体细胞)项目进入临床研究阶段;

2019年四价流感病毒裂解疫苗、A 群 C 群脑膜炎球菌多糖结合疫苗及 b 型流感嗜血杆菌结合疫苗项目进入临床研究阶段。

(成大生物开发支出科目明细)

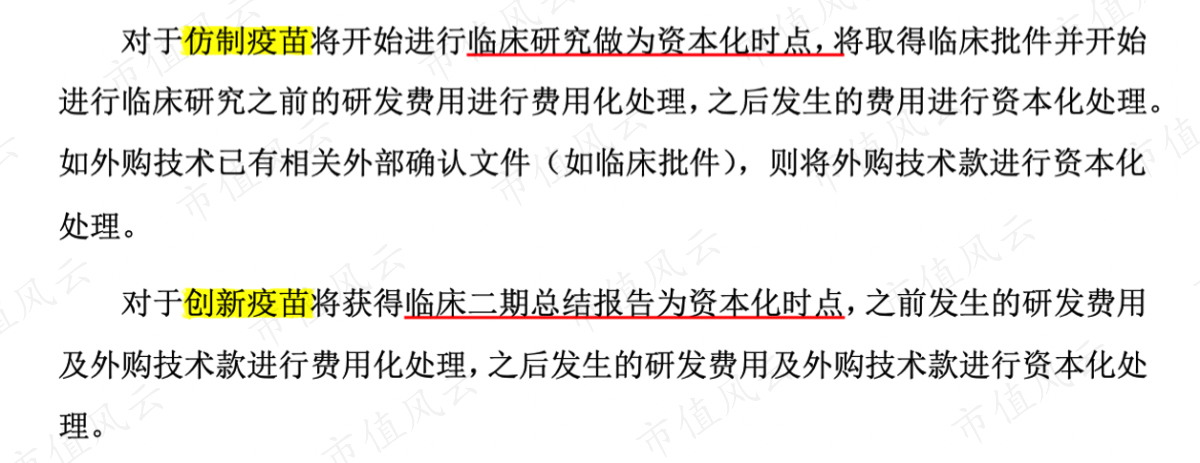

但这些产品处于I期就开始资本化了,成大生物研究与开发支出会计政策究竟是什么样的?

原来仿制疫苗临床研究就开始资本化了(这说明I期四个疫苗都是仿制疫苗),创新疫苗要临床II期总结报告后。

成大生物资本化的时间过早,基本上临床研究后才是最耗金钱的,该研发支出资本化政策,未来将有可能增大报表资产水分从而增加利润。

(三)原有产品的技术水平

截止2020年5月,成大生物发明专利14项,其中与主营狂犬疫苗和乙脑疫苗相关的有6项。

(有可能与主营相关的6项发明专利)

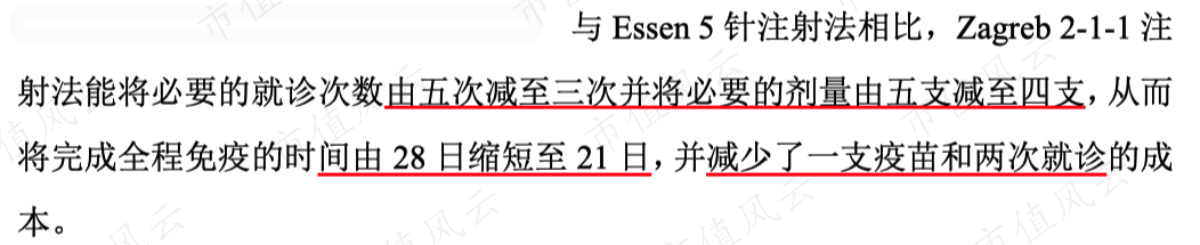

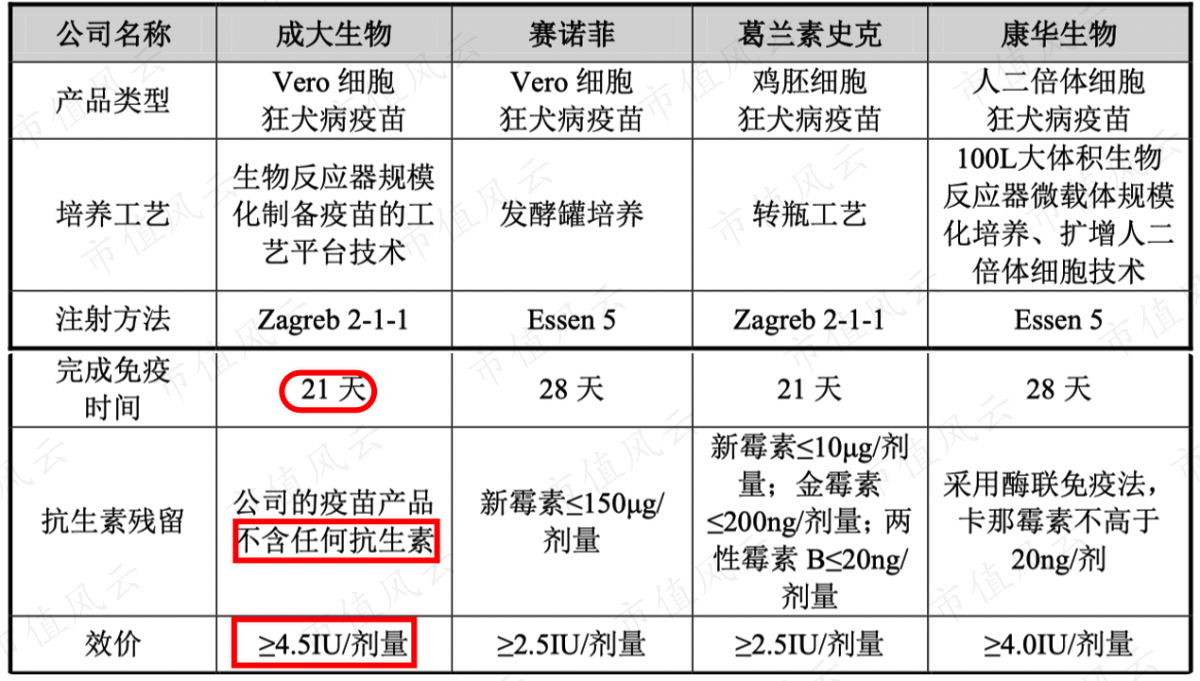

成大生物狂犬疫苗应用的是Zagreb 2-1-1注射法,而目前其他国产狂犬疫苗应用的是Essen 5针注射法,前者相对注射次数和就诊次数都更少,方便患者。

(资料来源:招股说明书)

而且不含任何抗生素,效价价≥ 4.5IU/剂量,明显高于药典标准,从《招股说明书》披露出来的对比数据,属于同类中最佳的。

(资料来源:招股说明书)

同时,成大生物的乙脑疫苗也是目前中国唯一在售的国产乙脑灭活疫苗,而目前中国销售的大部分乙脑疫苗是减毒疫苗,灭活疫苗比减毒疫苗相对更安全,因为已经使病毒丧失繁殖或致病的能力了,而减毒疫苗依然可能存在潜在风险。

目前中国乙脑疫苗市场生产企业仅3家,其中:

中生集团的武汉所和成都所分别占比57.4%和24.6%,分别占据第一名和第二名,但生产的都是乙脑减毒疫苗;

成大生物以18%的市场份额排名第三,生产的是乙脑灭活疫苗。

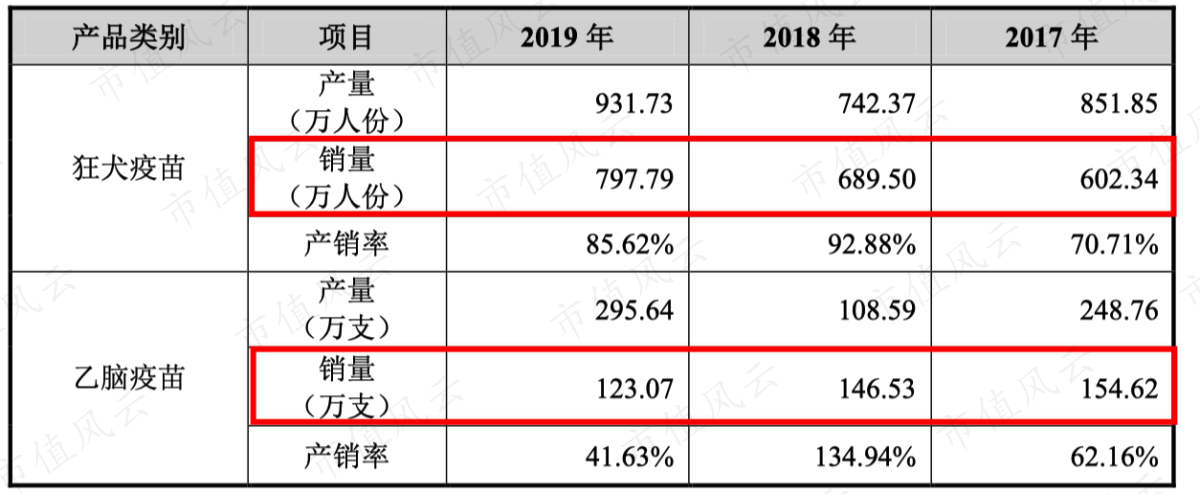

不过成大生物的乙脑灭活疫苗市场销售并没有技术优势上的那么明显,这三年反而销量连续降低,基本上是靠狂犬疫苗支撑起业绩。

四、产能募投情况怎样?

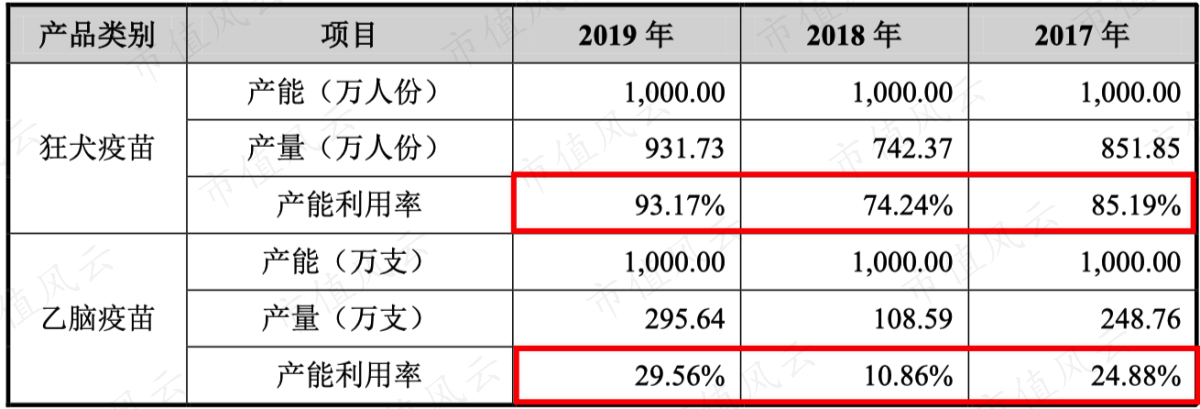

从产能利用率可以看出,狂犬疫苗产能利用率快到100%,但根据市场空间和占用率测算也够用了,而乙脑疫苗产能利用率基本低于30%。

产能利用率这么低,那成大生物还募资干嘛?

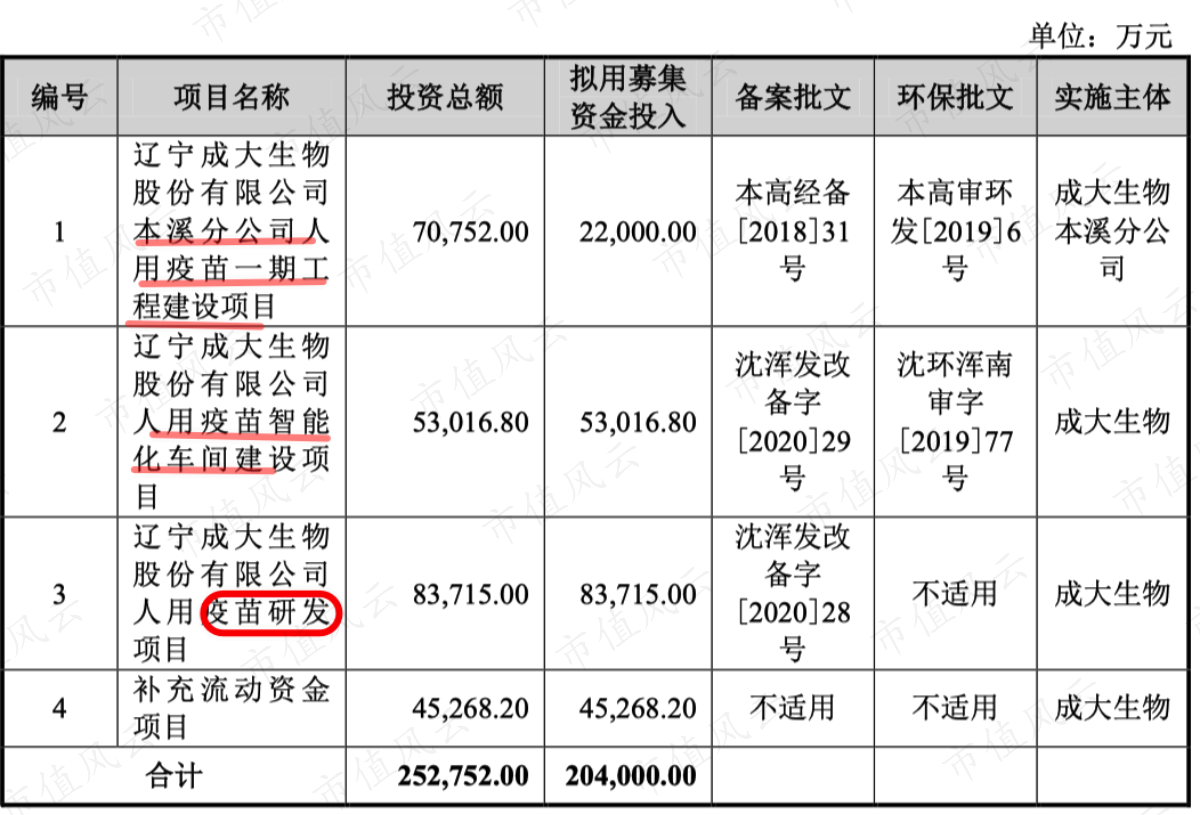

成大生物的募集资金用途有:本溪疫苗一期工程;智能化车间、疫苗研发、补充流动资金。

(一)本溪疫苗一期工程

成大生物有两个生产中心:沈阳和本溪,沈阳生产中心足够成产上面两个疫苗产品了:

沈阳生产中心包括四个Vero细胞原液Vero 细胞原液生产车间、三条Bosch疫苗灌装线的制剂车间、质量控制实验室、动物实验楼以及四台单台冻干面积为25平方米的大型冻干机等。

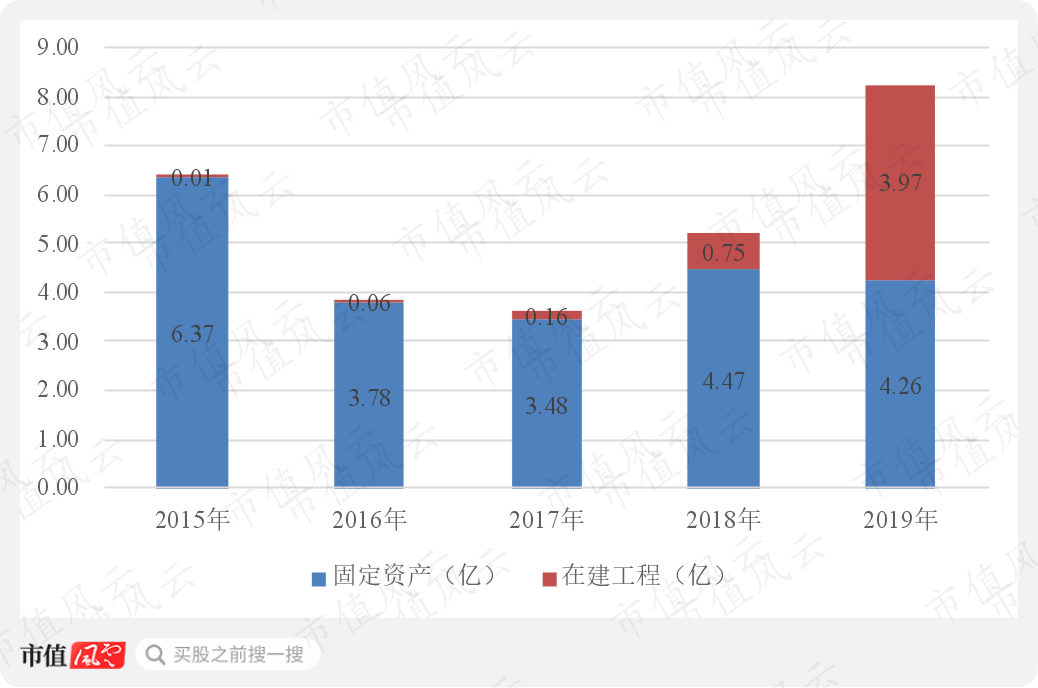

本溪生产中心还在建设当中,预计投入7.075亿,目前在建工程从2017年1607万增加到2019年3.97亿,这也是在建工程增加的主要原因。

(注:2016年成大动物药业停产,1.8亿固定资产转为其他非流动资产,2018年转回)

本溪生产中心建设内容包括四价流感病毒裂解疫苗车间、甲型肝炎灭活疫苗(人二倍体细胞)车间、A群C群脑膜炎球菌多糖结合疫苗车间、b型流感嗜血杆菌结合疫苗车间及其附属配套设施等,也就是进入临床I期的疫苗。

也就是说,成大生物有两个生产中心:老的沈阳生产中心是针对老的狂犬疫苗和乙脑疫苗,新的本溪生产中心是针对在研新的疫苗。

2019年底公司在建工程主要都是本溪生产中心项目,除了浑南产业园消防工程。

(二)疫苗智能化车间

浑南产业园消防工程属于智能化车间项目,智能化车间项目位于辽宁省沈阳市浑南区新智街8号,总投资5.3亿,是狂犬疫苗的智能化生产车间。

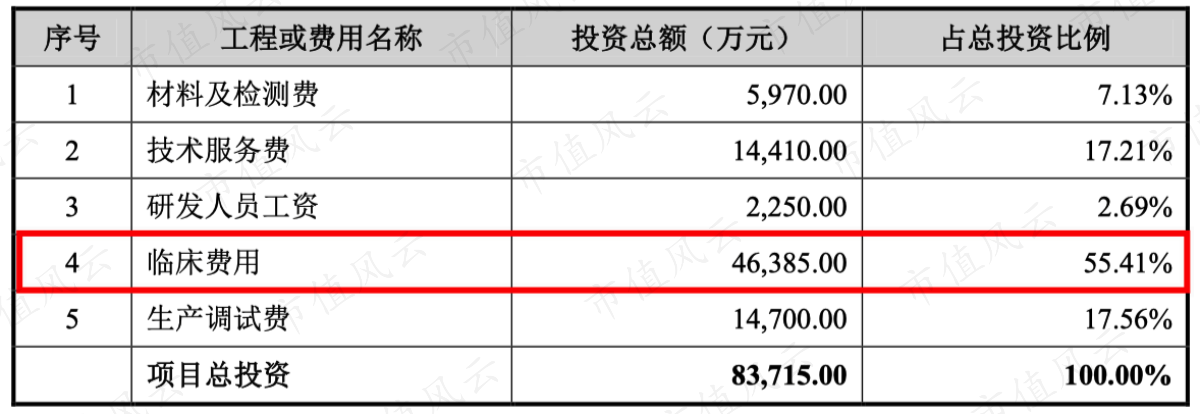

(三)人用疫苗研发

成大生物预计投资8.37亿,主要针对前面所说20多个疫苗进行研发,其中临床费用最高,而研发人员工资最少。

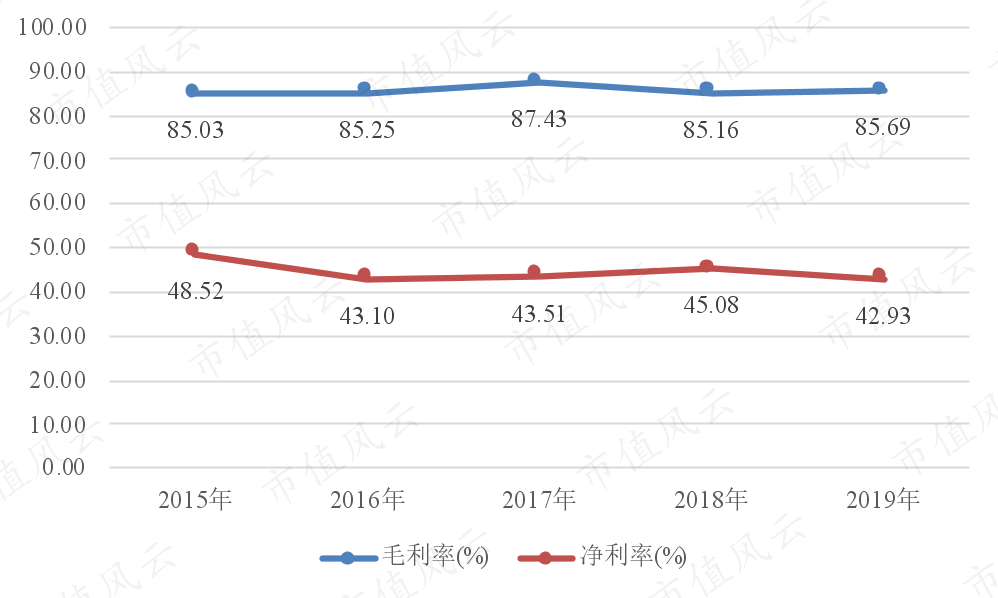

五、财务特征:毛利率高,净利率高

成大生物疫苗生产的成本,能源(水电、柴油)占比很少,主要是原材料(人血白蛋白、新生牛血清、胎牛血清等)占比较多。

供应商中还有竞争对手华兰生物。

但疫苗是个技术活,整体上成本占收入的比例并不高,因此成大生物的毛利率很高。

同时,成大生物净利率也很高,基本都在40%以上。

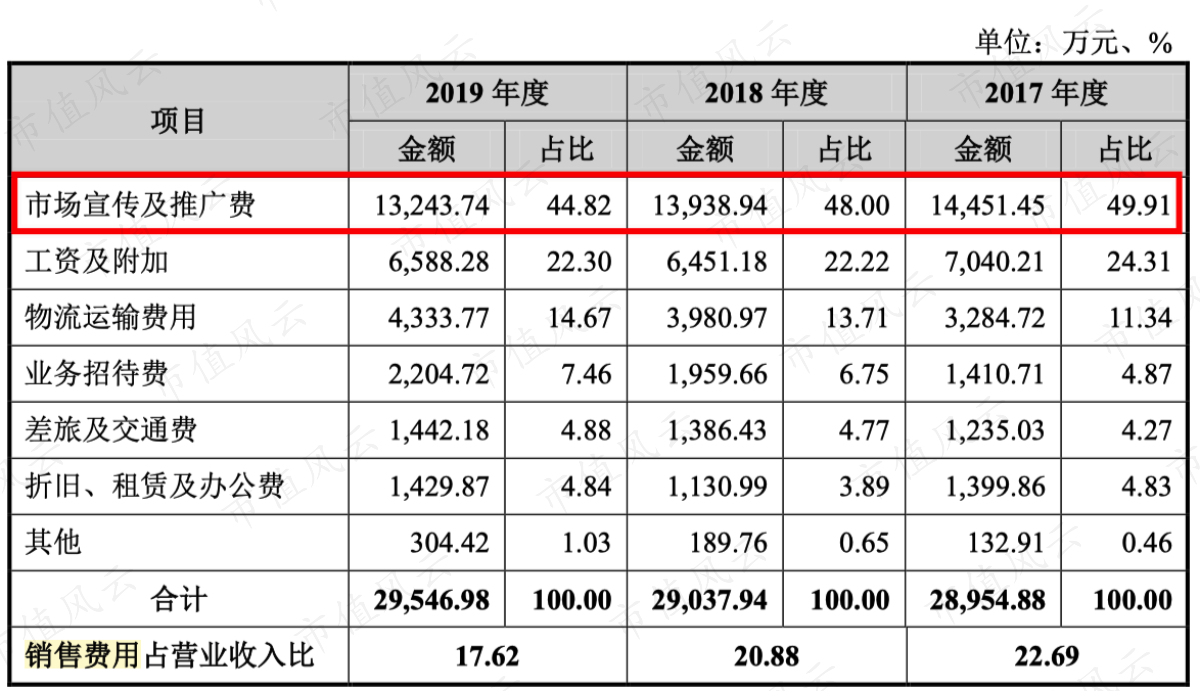

中间的费用最大的是销售费用,其中市场宣传及推广费占了将近一半。

(销售费用明细)

市场宣传及推广费主要包括市场推广费、会议会务费、宣传物料费。

(市场宣传及推广费明细)

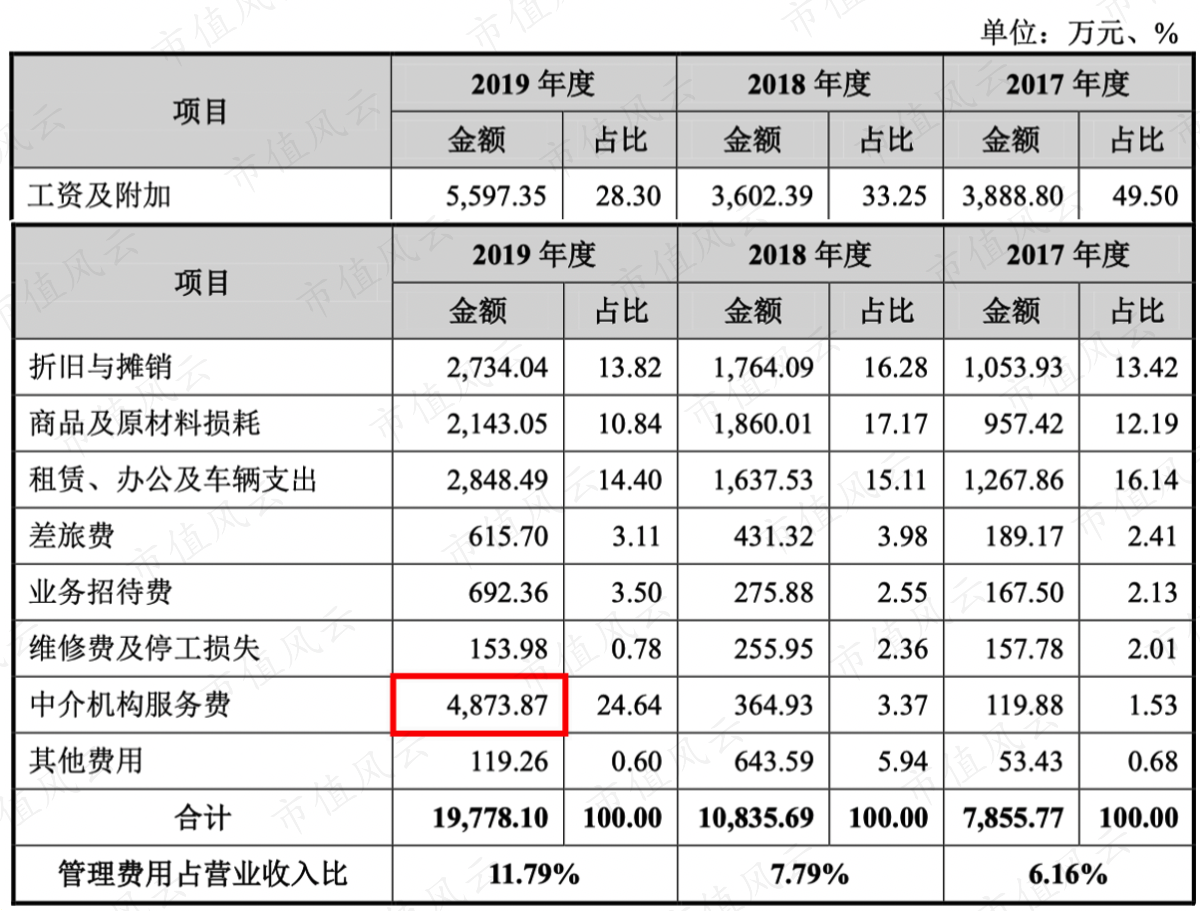

期间费用第二大为管理费用,主要是工资、折旧与摊销等,2019年IPO新增了中介机构服务费。

六、疫情期间收入反而暴增

这次疫情也对成大生物的生产有影响:原计划2月3日复工,但有延迟,2月10日开始有序复工,3月2日才全面复工。

然而,为保障狂犬疫苗的正常供应,各地疾控中心反而加大了储备量,导致成大生物销售量和收入暴增:

2020年1季度收入为5亿,同比增长77.08%;

2020年1季度净利润为2.78亿,同比增长102.09%。

这导致2020年1季度末存货2.45亿比2019年底2.54亿略微减少。

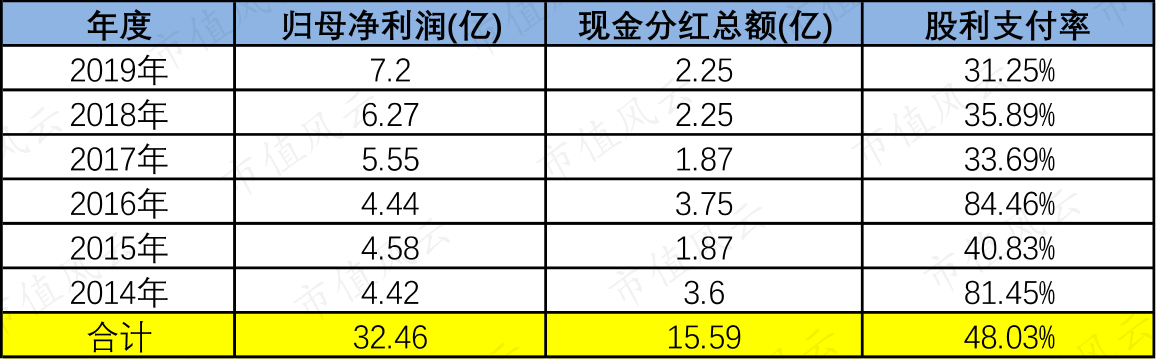

自2014年以来,成大生物每年都分红,归母净利润合计32.46亿,现金分红15.59亿,股利支付率为48.03%。

体现在报表上就是融资现金流净额为负,靠经营活动就能自动造血,还给股东回报。

2019年底还有12.48亿货币现金,外加3.72亿银行理财,没有任何有息负债。

整体而言,成大生物狂犬疫苗相对具有技术优势,在国内处于绝对老大哥地位,毛利率和净利率都很高,经营活动带来大量的现金流与高比例的分红。

这次科创板IPO募资是为了研发新的疫苗,不过在研产品绝大部分都处于临床I期(含)之前,新疫苗研发周期和上市时间都很长,而且目前就有很多竞争对手,成大生物能否突围还是个未知数。

当然,成大生物的野心不只在疫苗领域,长期还想发展重组蛋白、抗体药物等领域,相当于发展生物医药全产业。

风云君认为,成大生物其实真正挑好几个大品种研发成功,专注疫苗行业也能做出大市场和大市值,重组蛋白、抗体药物领域对成大生物来说挑战大而且巨烧钱,势必导致分红回报会降低。

免责声明:

本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

回复

回复