会员

会员 下载APP

下载APP

从常老板的研报”“最严禁塑令”开启可降解塑料的大时代(附相关上市公司全名单) | 风云主题“中注意到公司,但是当时已经大幅度上涨,后续风云君又发过四篇文章,分析的比较全面。

但是历史数据显示:公司资本开支大,自由现金流较差,有息负债高,毛利率波动大,研发支出较高,不是太理想的投资对象,一直没仔细研究,当时还有以下几个顾虑:

1、最低点开始已经涨幅很大,最高接近十倍涨幅,盈利盘巨大,需要时间或空间来消化。

2、疫情叠加原油价格暴跌,带来的盈利大增不具备可持续性,而后续下降大概率带来股价下跌。

3、原油恢复上涨趋势,全球供应链冲击,大宗商品价格暴涨,将考验其成本端控制能力。

4、公司盈利能力处于历史最高位,除非有持续高增长潜力,否则很难维持高位。

前几天三季报发布,当季盈利大幅度下跌,净利润仅不到两亿,同比和环比均大幅度下降,跌幅80%-90%。跌幅如此之大,也是出乎意料,市场也报以大跌,当前估值PE 13,PB 2,比较吸引力,于是详细梳理了一下。

一、三季报经营数据分析

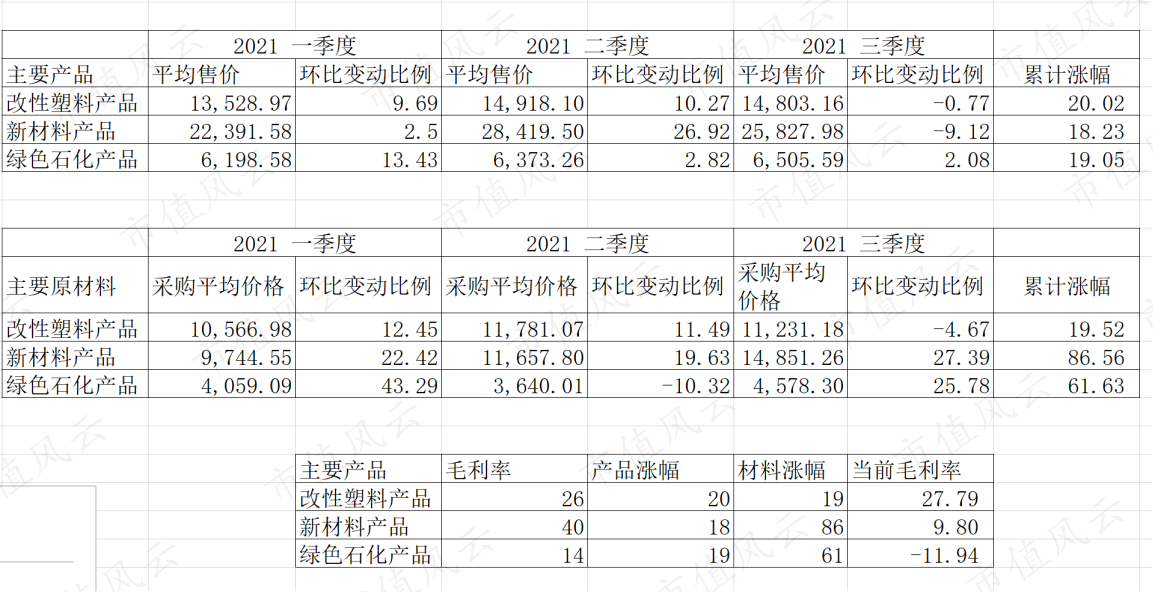

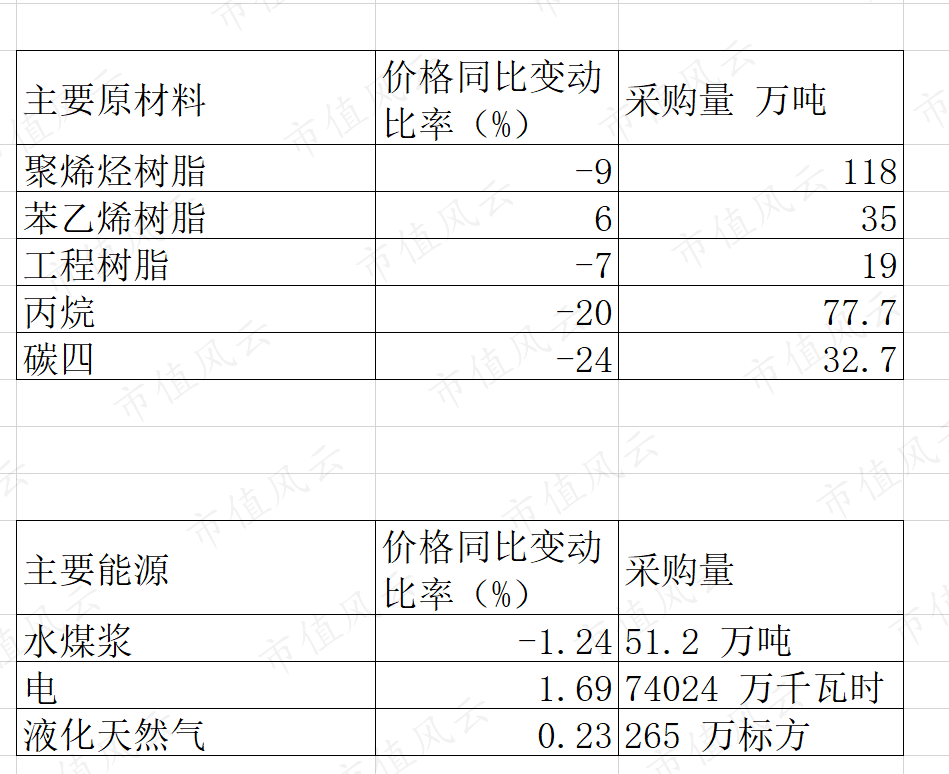

三季度经营数据显示新材料和绿色石化原材料价格涨幅很大(环比27%、25%),而且新材料产品价格下跌9%,石化销量增加31%。

按照20年的数据测算当前毛利率,改性塑料基本不变,绿色石化 -10%,新材料10%,详细如下图:

叠加三季度计提减值、开支增加等因素,造成三季度净利润大幅的下滑。

结合之前的年报信息,绿色石化板块盈利主要是在油价下跌期间,高油价期间盈利能力不容乐观。

医疗板块未公布信息,只提到”主要是本报告期公司医疗健康产品的 利润大幅减少及资产处置损失增加。“。

二、业务构成

1、公司业务范围

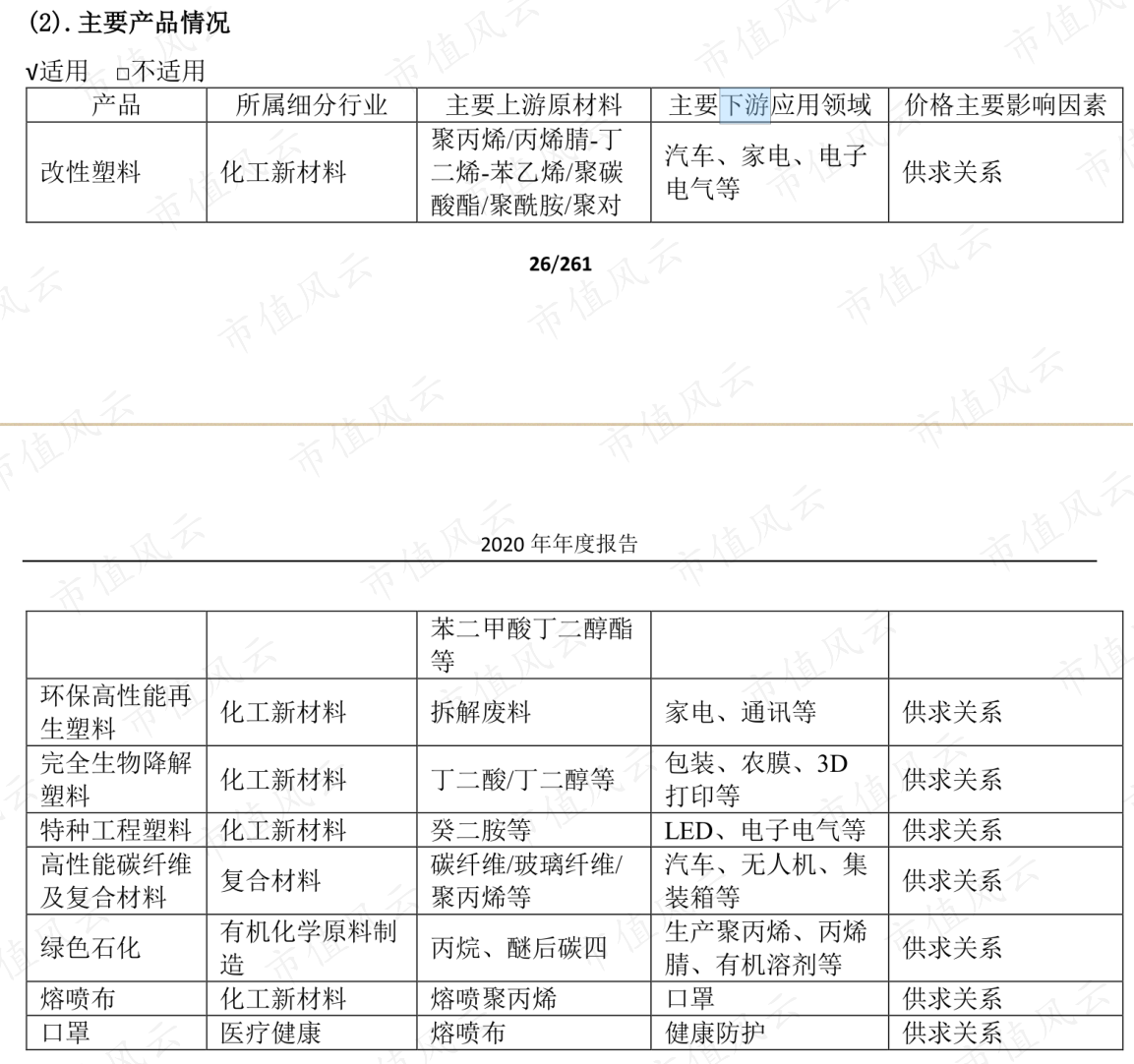

主营业务为化工新材料的研发、生产和销售,主要产品包括改性塑料、完全生物降解塑料、特种工程塑料、碳纤维及复合材料、轻烃及氢能源和医疗健康高分子材料产品等 6 大类。

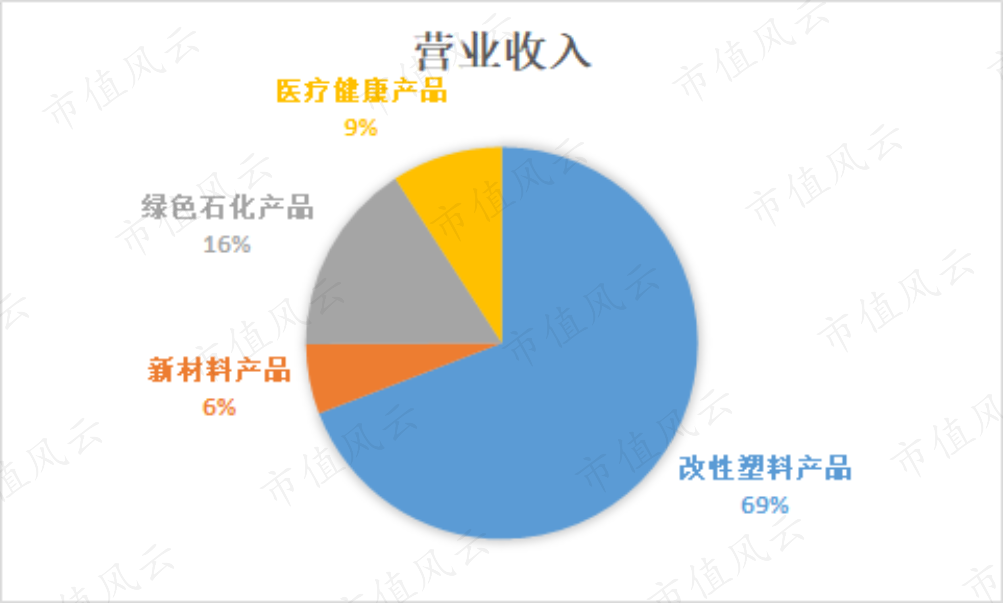

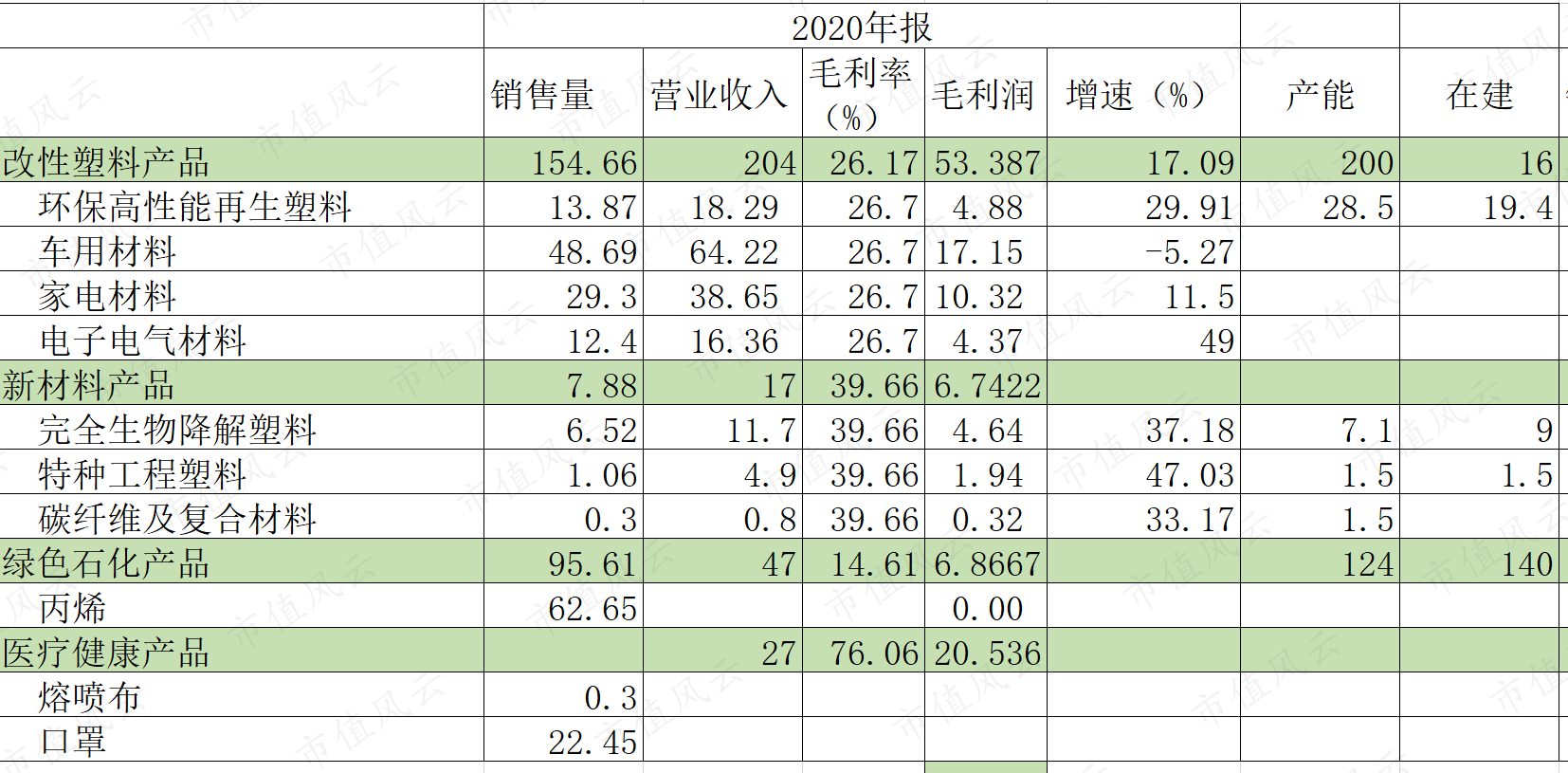

板块收入结构:

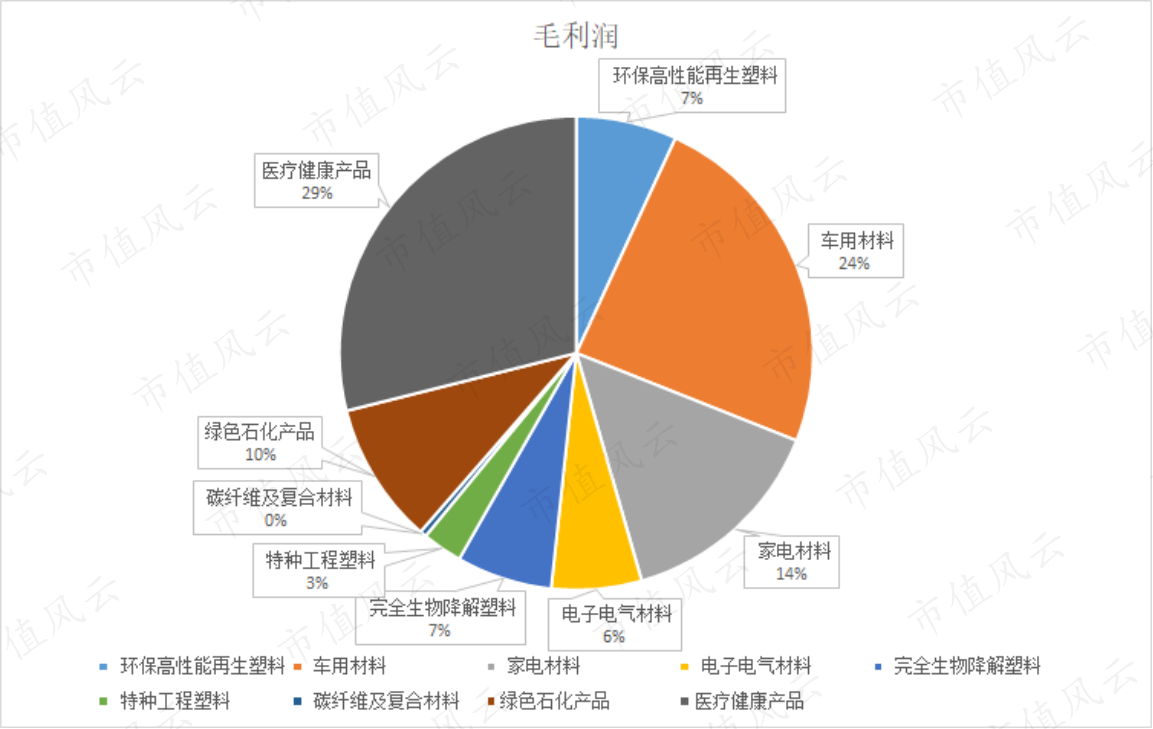

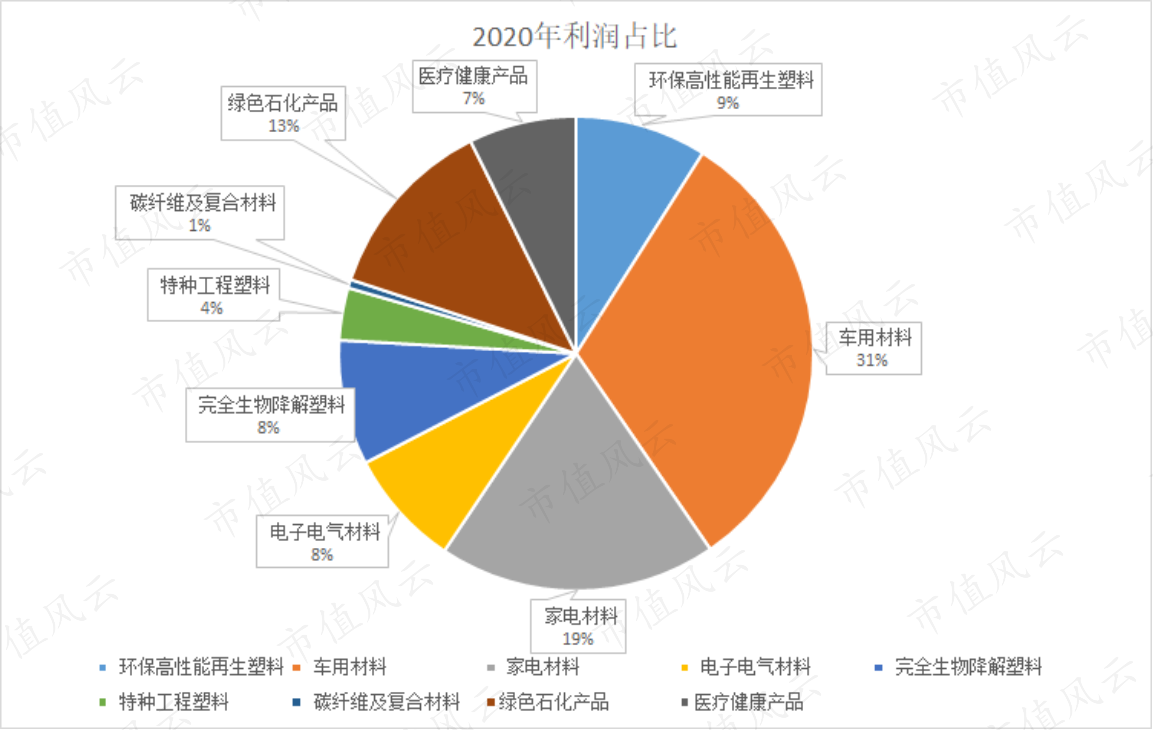

利润构成(细分业务):

详细数据如下表:

2、增长驱动力分析

2020年贡献利润很大的医疗业务是疫情原因,典型的量价齐增,高销量(27亿)和高毛利(76%)都不可持续,21年半年报显示,营收 8.55亿,毛利率 36%,大概估算全年 6 - 7 亿 毛利润,板块利润降幅 约65%。医疗板块业务同比和环比都在大幅下降,新增的丁晴手套整体营利水平需要观察。

第二大业务车用材料全年营业收入负增长,追溯前几年数据,该版块近几年规模比较稳定,但是21年受益于新能源车和物流车辆,取得57%的同比增速。

家电板块20年增速较快,21年仍然取得17%的同比增速。

其他几块业务也是疫情收益部分,增速较快,21年大批订单转入国内,更是取得接近翻倍的增速,后续大概率不可持续。

综合来看,疫情后期各业务承压,增速能否持续性值得关注。

3、测算正常年份利润占比

调整20年医疗板块营收为10亿,毛利润30%,则利润3亿,重新做图如下:

可见后期贡献利润前三名依次是车用材料、家电材料、绿色石化,增速较快的几个业务占比较小,但是合计占比21%。

三、产业链位置

1、上游主要是石油化工制品

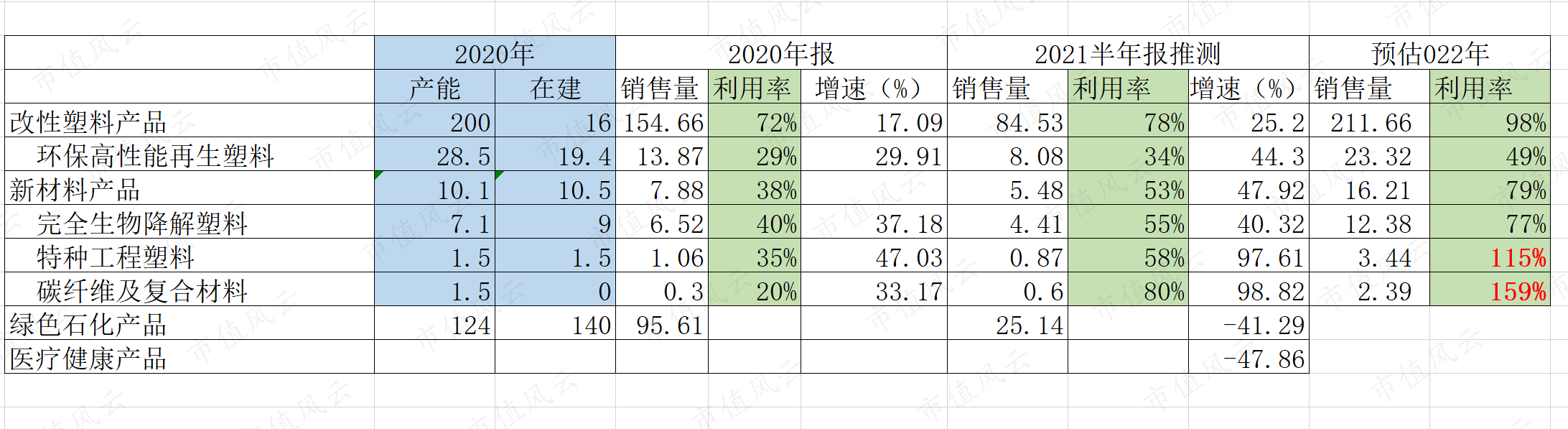

公司在向产业链两端延伸,最大的原材料丙烯和ABS通过收购获取产能并进行扩建,在22年和23年将分别投产。

合计240万吨丙烯、120万吨聚丙烯、40万吨改性聚丙烯、60万吨ABS,60万吨异辛烷、26万吨丙烯

2、下游以汽车,家电,电子等为主,新增总投资约45 亿元建设年产 400 亿只高性能医用及健康防护手套生产建设项目

上游原材料是和原油相关的化工周期属性,下游是弱周期的消费类为主,但是有汽车这个周期性消费品,有一定的周期性影响。

上下游周期不完全同步,这就构成了$金发科技(600143.SH)$比较特殊的盈利变化趋势,了解这种趋势是投资金发科技很重要的一点。

四、公司实力和经营态势

1、竞争格局

改性塑料70%的市场在外资企业,占据中高端的绝大部分市场。

市场占有率,外资企业中,巴斯夫市场占有率约 12.30%,陶氏公司市场占有率约 10.74%,国内企业中,2019 年,金发科技市场占有率约 11.35%,普利特市场占有率约 2.19%,南京聚隆市场占有率约 0.58%,沃特股份市场占有率约 0.55%。

可降解塑料竞争激烈,各企业正积极扩张,未来几年新增规划产能800万吨/年以上(其中PBAT、PLA、PHA分别为348万吨/年、346万吨/年、10万吨/年),仅2021~ 2022年已经明确的新增产能就有370万吨之多。

占比最大和增长空间最大的两块业务,属于需求旺盛、供给充足,竞争激烈。

2、竞争优势

资料显示公司有相当的规模、资金、技术优势。

产能和营收都是国内龙头,而且远超第二名。

研发资金持续高投入,每年十个亿左右。

各项技术和产品研发均领先其他企业,累计申请国内外专利 3763 件,其中 2775 件发明专利,533

件实用新型,11 件外观设计,275 件 PCT,169 件国外专利。

(改性塑料的行业第二 会通股份,截至 2020 年末,公司在国内拥有 46 项发明专利和 38 项实用新型 专利 )。

3、市场空间

A、改性塑料:我国塑料改性化率 约 20%,发达国家大约 40%。

从市场占有率来看,国内企业 占比 30%,外企占比 70%。

金发科技市场占有率约 11 %,有逐年上升趋势,市占率和行业渗透率都有提升空间,大概有1-2倍的提升空间,即提高 50%-100%的利润。

B、可降解塑料,2019年的52万吨,市场规模为61.47亿元,到2025年,预计中国可降解塑料需求量为238万吨,市场规模可达477亿元;

公司2020年销量6万吨,产能(包括在建)大概16万吨,环评报告显示,储备产能18万吨。

该版块按公司产能完全释放,有5倍的增长规模,该业务利润占比8%,按当前比例测算,即提高40%-50%的利润。

C、特种塑料、炭纤维材料空间也比较乐观,弹性较大,两者合计利润占比 9%,按公司产能利用空间给予4倍的增幅,即提升36%的利润。

D、 手套业务投资规模较大,争议也较大,考虑到疫情会对国内医疗和日常卫生用品消费带来持久性改变,很大程度上提升口罩、手套类消费量,而当前国内人均消耗量远低于发达国家,给予较乐观的预期。

E、绿色石化的两个项目分别于22年底和23年底建成,考虑产能释放速度。三年内,向上游拓展带来的利润改善不会太明显。

从上述信息来看,绿色石化和医疗板块盈利能力待观察,医疗盈利问题不大,绿色石化亏损概率大。

4、产能空间

公司当前产能利用率不高,未来两三年产能不是瓶颈,而且有储备项目增产。

公司主要利润板块增速一般,增速快的当前占比较小,按三年的周期看,乐观看公司利润空间可能也就一倍,如果高油价继续大幅度侵蚀利润,叠加绿色石化板块拖累、大额有息负债利息增加、固定资产折旧增加等,利润持续降低也是极有可能。

五、投资逻辑

从长周期来看,公司增长的确定性比较高,空间比较大,以塑代钢、降解塑料、高性能塑料应用范围扩大的产业趋势不会改变,属于政策支持的新材料,所以基本面有一定的保障。

通过梳理信息发现,原油周期对营收端影响相对较小,这个和终端产品构成有关系,但是成本端影响还是很大的。所以上游强周期,下游弱周期,而且上下游周期不完全同步特性,形成了金发科技的盈利变化趋势,把握这种趋势是投资金发科技的重点,具体如下。

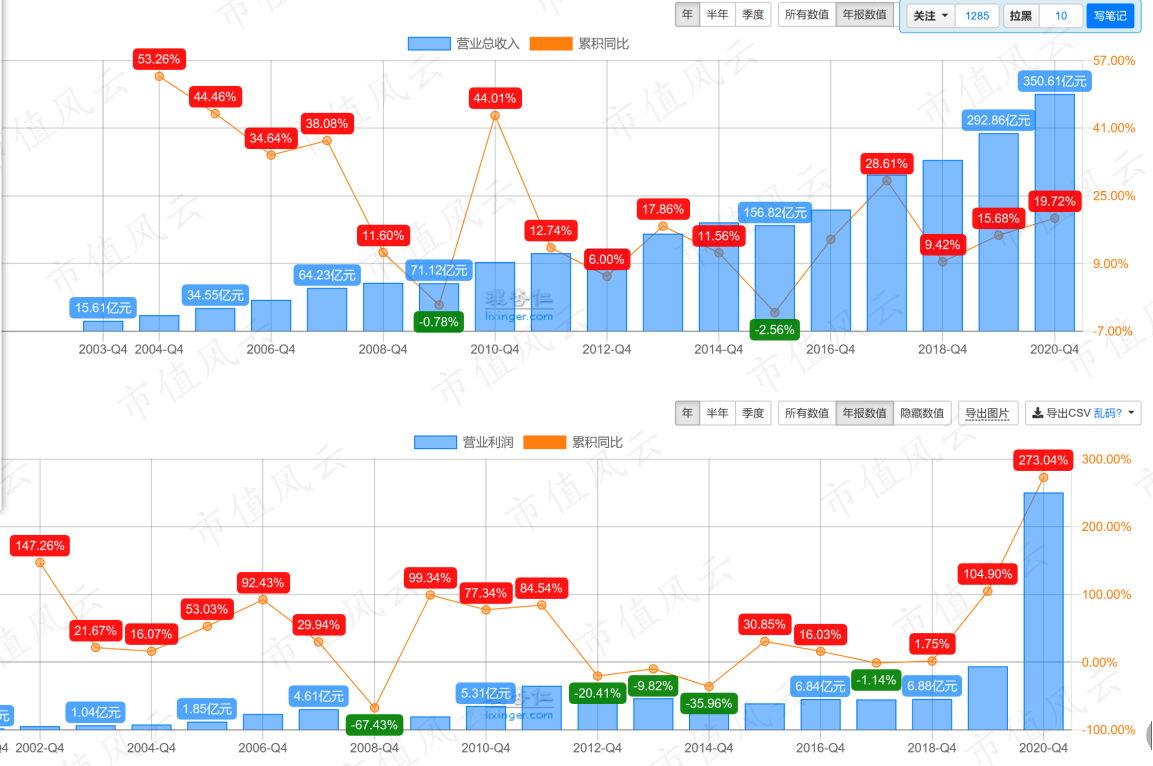

1、营收和利润不同步

下图是营收和利润对比图,公司营收仅有两年是很小的负增长,而相应年份利润反而是上升的,利润下降的年份,营收都是正增长。

2、原油价格周期影响

营收和利润增速不同步的原因是原油价格的影响,而且对公司盈利能力的影响比较大,因此整理了一下原油、毛利率和净利润、股价三者的历史数据,如下:

原油和毛利率关系:

02-08 持续上涨,08年最高 ,08年底 毛利率创低点 9.78%

08年下半年下跌,09年初触底。 09年 毛利率历史高点 20.45%

10-14 高位, 14年底毛利率降到13.95%

14年下半年下跌,16年初触底, 16年初毛利率 19.6%

18年中 高位,18年 毛利率创 12.69的低位,

18年下半年下跌,20年中触底,20年毛利率历史最高 25%(扣除医疗)

可见,毛利和油价成很强的负相关,而且影响很大,毛利率相差一倍。

净利润和股价关系:

净利润三个高点:07年、11年、16年、20年

股价表现:

07年中 高点(10.48) 涨幅 10倍,08年底低点 (2.3) 跌幅 80%

11年中 高点 (9.8) 涨幅 3倍 , 12年底 14年底 低点 (3.8)跌幅 70%

15年中 高点 (15.2)涨幅 4倍, 16 18年 低点 (5 - 4) 跌幅 70%

21年初 高点 (31.91) 涨幅 10倍, 当前 12 跌幅 60%

公司股价和净利润也有比较明显的同步关系.

以上数据如果细化到季度数据,三者的相关性会体现的更明显。

结论

很明显,我们需要关注原油、营收、利润三个变量,原油价格走势是需要重点关注的变量。

最好的投资机会是在公司营收持续增长,但是利润被高油价持续压制导致股价大幅度下跌或持续低迷的时期。前两次这种情况股价在低位持续大概两三年,随后会随着油价下降,有一次业绩大爆发。

油价高位期间被压制的营收增量越大,业绩释放爆发力越大。

回复

回复