会员

会员 下载APP

下载APP

“你以为AI的战场在芯片,其实瓶颈在电”。IDC(数据中心)早已不是"收租的机房"。AI 时代,电力与散热从"辅助环节"升级为"核心约束"——一座万卡训练集群的电力需求,相当于一个小型城镇;散热如果不达标,芯片温度每升高 10°C,寿命就折损一半。电在哪里,算力就在哪里。能管好电和热的人,才是算力产业链上真正的"守门人"。

开篇:所有芯片,最终都要放进一个房间

前面长文讲了芯片、存储、封装、设备、服务器、光模块、交换机。讲了这么多技术细节和公司逻辑,最后所有这些东西都要放在一个地方——这个地方,叫数据中心。

数据中心不是一个新概念。它存在了几十年。在云计算时代,IDC 是"机房出租":把机柜、电力、带宽租给客户,收租金,赚差价。这门生意的护城河不在技术,在选址拿地拿电——一线城市的数据中心指标极度稀缺,谁拿到了土地和电力批复,谁就锁定了未来十年的收入。

但 AI 彻底改写了这个剧本。

IDC(Internet Data Center,互联网数据中心):为众多客户提供计算、存储和网络基础设施的专业机房。核心产品是"机柜+电力+带宽"的打包租赁。传统 IDC 的价值在于地段和资质——尤其是北、上、广、深等一线城市的数据中心建设指标,受严格政策管控,极度稀缺。为什么重要? IDC 是所有互联网服务的"物理底座":你在微信发一条消息,背后经过的每一台服务器,都住在某个 IDC 的机柜里。

传统 IDC 的一个标准机柜功率约 4-8 千瓦。一个 AI 训练服务器机柜呢?40-80 千瓦,甚至更高——整整十倍的差距。

一座传统数据中心可能容纳 2,000 个机柜、总功率约 10-15 兆瓦。而一个万卡 AI 训练集群,光是 GPU 服务器就要吃掉 40-60 兆瓦,还没算网络、存储和散热。整座数据中心的功率轻松超过 100 兆瓦——相当于一个 10 万人口小型城镇的居民用电总量。

这不是"把空调温度调低一点"就能解决的。这需要从供电架构、散热方式、选址逻辑三个层面做根本性的重构。

招商证券 2024 年 12 月的报告给出了一个关键预测:全球数据中心装机总功率将从 2023 年的 49GW 增长至 2026 年的 96GW,其中 47GW 的增量里,40GW 由智算驱动,占比高达 85%

——普通数据中心的功率增长,完全是被 AI 拖着跑。

IEA 最新预测显示,全球数据中心用电量将从 2025 年约 485TWh 增长到 2030 年约 950TWh,接近翻倍,其中 AI 专用数据中心用电增长更快,预计 5 年增长约 3 倍。JLL 也预计,2025 到 2030 年全球数据中心容量将新增约 97GW,到 2030 年全球总容量可能达到 200GW,约等于 5 年再造一个全球数据中心市场,并且 AI 工作负载占比可能从 2025 年约 25% 提升到 2030 年约 50%。这表明 AI 不是让数据中心多买几台服务器,而是在把数据中心变成一种新的高耗能工业基础设施。过去数据中心像仓库,主要存数据、跑网站、支撑云服务,现在 AI 数据中心更像电力工厂,里面装的是高功率 GPU、光模块、交换机、液冷系统和电源设备。

它为什么重要,是因为算力竞争已经从芯片竞争,扩展成电力、散热、网络和资本开支的综合竞争。谁能拿到稳定便宜的电,谁能把热排出去,谁能让 GPU 之间高速通信,谁才真正掌握 AI 基建的定价权。高盛最新预测也显示,美国数据中心电力需求可能从 2025 年 31GW 增至 2027 年 66GW,两年翻倍以上,这意味着 AI 产业链的瓶颈正在从 GPU 传导到变压器、UPS、液冷、光模块、交换机和电力工程。换句话说,普通数据中心是在跟随数字化增长,AI 数据中心是在重构全球电力和算力基础设施。前者带来订单,后者带来产业链利润重新分配。真正值得关注的,不只是哪些公司在造芯片,而是谁卡在电力、散热、互联和交付这些必经环节上,因为 AI 时代最稀缺的东西,已经不只是算力,而是能被稳定交付的算力。

GW(吉瓦)和 MW(兆瓦):电力的计量单位。1 GW = 1,000 MW(兆瓦),1 MW = 1,000 kW(千瓦)。普通家用空调功率约 2 千瓦(2 kW);一个万卡 AI 训练集群耗电约 50-100 MW——相当于 2.5 万到 5 万台家用空调同时运行。当我们说"全球数据中心从 49GW 增长到 96GW",意味着全球为 AI 算力新增的电力需求,相当于增加了大约 2,350 万户家庭的用电量。

这一章要拆解的,就是"算力的物理身体":它放在哪里、电从哪里来、热怎么散出去。这三件事,正在重新定义全球数据中心的投资逻辑。

7.1 从 IDC 到 AIDC:同一个缩写,完全不同的物种

行业里出现了一个新名词:AIDC(AI Data Center,人工智能数据中心)。

它与传统 IDC 的区别不只是"加了几台 GPU 服务器",而是从选址、供电、散热到网络架构的全方位重构。传统 IDC 是"装了电脑的仓库",AIDC 是"为极端算力需求专门设计的能量转换中心"。

三大重构:选址、供电、散热

第一重构:选址逻辑——从"离用户近"到"离电近"

传统 IDC 的选址逻辑是"离用户越近越好"——延迟越低,用户体验越好。所以传统 IDC 集中在北、上、广、深等一线城市及其周边。

但 AI 训练集群对延迟不敏感——模型训练是离线任务,不需要毫秒级的实时交互。所以 AIDC 的选址逻辑发生了 180 度转变:离电越近越好。因为 AI 训练集群消耗的是电,不是流量。

延迟(Latency):数据从发出到收到响应的时间,通常以毫秒(ms)计。用户刷抖音、使用导航、网上支付,背后都依赖低延迟——这些任务要求数据中心就在用户附近,延迟超过 100 毫秒就会有明显卡顿感。但 AI 模型训练是"提前做的作业",跑完一个任务需要几天到几周,不需要实时反馈——这就是 AIDC 可以建在内蒙古、宁夏这些"电便宜"的地方,而不必守着北京上海的原因。

在《中国算力中心行业白皮书》中指出,环京地区"得益于 AI 训练需求的持续增长",有望率先步入供不应求阶段。

第二重构:供电要求——从"99.999% 可用性"到"零容忍断电"

传统 IDC 的供电标准是"双路市电 + UPS + 柴油发电机",确保 99.999%("五个九")的可用性,即每年停机不超过 5 分钟。

"五个九"可用性(99.999% Uptime):数据中心行业的可靠性标准。五个九意味着全年最多停机约 5 分钟——这对普通网站已经绰绰有余,因为短暂中断后重新连接即可。但 AI 训练集群不一样:一个训练了两个月、耗资数千万美元的模型,在最后一周因为一次断电而前功尽弃——数据可能损坏、训练进度可能无法恢复,这种损失远非"租金减免"可以覆盖。这就是 AIDC 对供电可靠性要求远超传统 IDC 的根本原因。

AIDC 对供电系统的冗余度、切换速度和稳定性要求远超传统 IDC。一次供电切换如果花了 200 毫秒,那就意味着上万张 GPU 的计算状态可能全部丢失。

第三重构:散热方式——从"风冷吹冷气"到"液冷循环"

传统 IDC 的散热靠风冷:空调吹冷风,带走热量。但当单个 AI 服务器机柜的功率达到 40-80 千瓦后,风冷的物理极限被突破了。

风冷(Air Cooling):用流动空气带走热量的散热方式。直觉上好理解:空调吹出冷风,把服务器散发的热量"冲走"。但空气的热容量(单位体积能携带的热量)远低于液体,机柜功率越高,需要的风量越大——要带走 80 千瓦的热量,需要的风量相当于一台大型工业风机,噪音震耳欲聋,而且耗电极大,PUE(后文详解)会显著恶化。国金证券 2025 年 6 月的液冷行业深度报告指出,"随着单芯片及机架级功率密度提升,传统的风冷方案难以充分冷却设备,液冷技术成为市场新一代机柜架构的必选方案。"

三点变化叠加,产生了一个关键投资判断:

传统 IDC 的估值逻辑不再适用于 AIDC。 过去看 IDC,看的是"机柜数量 × 单柜租金"。现在看 AIDC,看的是"可用电力容量 × 单千瓦算力产出"。机柜不再是稀缺资源,电力才是。

配图 7-1|传统 IDC vs AIDC:三大维度的全面重构

直观呈现传统 IDC 与 AIDC 在选址、供电、散热三个维度的根本性差异,AIDC 是完全不同的物种"的认知

7.2 PUE:一个让所有数据中心管理者睡不着觉的数字

要理解 AIDC 的供电和散热压力,必须先理解一个指标:PUE。

什么是 PUE?

PUE(Power Usage Effectiveness,电能利用效率)的计算公式只有一行:

举个例子:如果一个数据中心的服务器、网络、存储设备共耗电 100 千瓦,而空调、照明、线损、配电等额外耗电 30 千瓦,总耗电就是 130 千瓦,PUE = 130 ÷ 100 = 1.3。

PUE(电能利用效率):衡量数据中心"电力利用率"的核心指标。PUE 越接近 1.0,说明电几乎全部用在计算上,没有浪费在散热和线损上;PUE 越高,说明为了给服务器"降温"和"送电"消耗的额外电力越多。为什么重要? 一座 100 兆瓦的数据中心,PUE 从 1.5 降到 1.04,一年节省的电费超过 2 亿元人民币——这不是"环保作秀",是真金白银的竞争力。在算力价格战的今天,PUE 是数据中心运营商最核心的成本护城河之一。

PUE 的演进轨迹

十年前:PUE 1.5-1.6 是常态

五年前:PUE 1.3-1.4 算不错

今天:国家政策要求新建大型数据中心 PUE 不得高于 1.25,国家枢纽节点数据中心不得高于 1.2

最新标杆:东数西算部分新建数据中心的 PUE 已降至 1.04

国金证券 2025 年 6 月的报告指出,PUE 指标逐年趋严,部分省市对不达标的老旧数据中心"提出了严格的改造或关停要求"。

PUE 降低背后是什么?

PUE 从 1.5 降到 1.04,不是"把空调温度调高一点"就能做到的,它需要一整套系统工程:

自然冷源选址:寒冷地区(内蒙古、贵州、张家口)室外空气可以在冬季直接用来降温,省去了大量空调耗电。

供电架构优化:高压直流输电(HVDC,后文详解)比传统交流输电损耗更低,减少了"电在路上走丢的那部分"。

液冷替代风冷:液体的热容量是空气的 3,000 倍以上,用同样的体积搬运的热量远超风冷,效率更高、耗电更少。

AI 智能温控:用机器学习实时优化冷却系统的运行参数,比人工调参精准得多——谷歌用 DeepMind AI 优化数据中心冷却系统,节能效果达 40%。

PUE 是数据中心综合技术水平的"成绩单"。一个 IDC 运营商的 PUE,折射出它在选址、工程、设备、运维四个维度上的综合能力。

配图 7-2|PUE 降低的阶梯路径:从 1.5 到 1.04 的系统工程

PUE 从 1.5 到 1.04 每一级降低对应的核心技术手段,以及一座 100MW 数据中心在每一步节省的年度电费

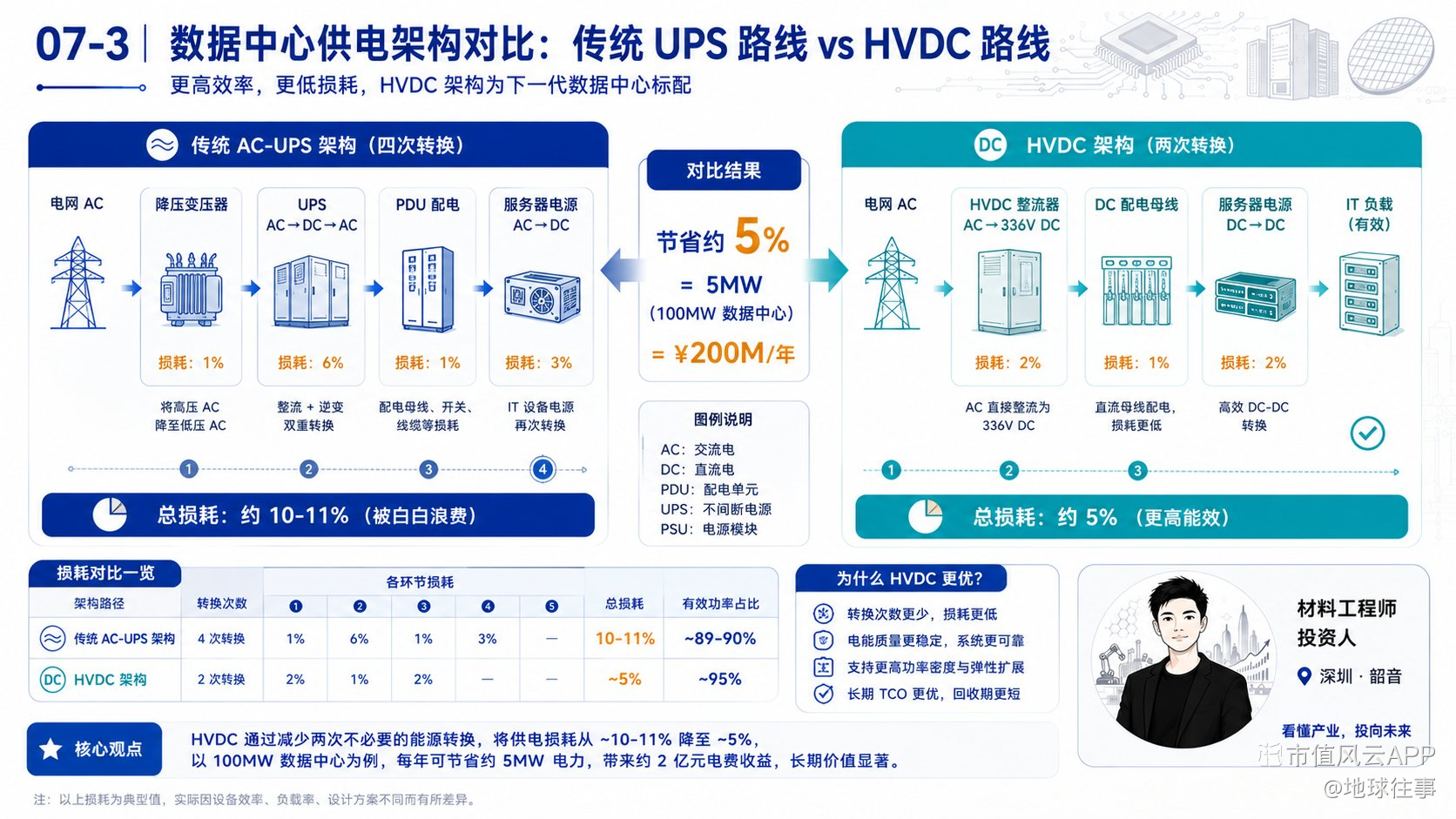

7.3 供电系统:从 UPS 到 HVDC 的技术演进

AI 数据中心需要电。大量的、稳定的、不间断的、高效的电。

数据中心供电的三道防线

数据中心的供电架构分为三级,像三道保险:

第一道:市电主供——电网 → 高压配电 → 变压器 → 低压配电,正常运行时的主供电源。

第二道:UPS 过渡——在电网断电时,用蓄电池为服务器提供几分钟到几十分钟的过渡电力,等柴油发电机启动。

第三道:柴油发电机兜底——市电长时间中断时启动,提供持续数小时到数天的备用电力。

UPS(Uninterruptible Power Supply,不间断电源):在市电断电瞬间,立即切换为蓄电池供电,让服务器感知不到断电,保护数据不丢失。UPS 的本质是一个"瞬间应急缓冲器"——它不是长时间供电的,通常只维持几分钟到十几分钟,目的是赢得时间让柴油发电机启动。AI 时代的问题:一个满载 GPU 服务器机柜需要 40-80 千瓦的 UPS 功率,传统 UPS 设备又大又重;更关键的是,UPS 在交流→直流→交流的转换过程中有 5-10% 的能量损耗,对百兆瓦级数据中心而言,这是几兆瓦的电力白白浪费。

HVDC:少转换一次,省出一个小型数据中心

HVDC(High-Voltage Direct Current,高压直流)正在成为 AI 数据中心供电的新方向。

HVDC(高压直流):一种新型数据中心供电架构,核心思路是"少转换一次"。传统供电路径是:电网交流电 → UPS 转直流 → 逆变为交流 → 服务器内部再转直流(共四次转换)。HVDC 则是:电网交流电 → 统一转为 240V/336V 高压直流 → 直接送给服务器(共两次转换)。每少转换一次,就减少一次 3-5% 的能量损耗;对 100MW 数据中心来说,减少两次转换每年可节省电费约 1 亿元,同时设备体积大幅缩小,机柜空间得以释放用于更多服务器。华安证券 2025 年 2 月的 AIDC 电源报告将 HVDC 称为"供电架构最重要的技术趋势之一"。

电源设备的关键公司

中恒电气(002364.SZ):HVDC 领域的国内先行者。国信证券 2025 年 8 月的研报称其"数据中心 HVDC 先行者,AI 算力浪潮下迎来长期机遇";天风证券 2025 年 6 月称其为"通信电源龙头,受益 AIDC 算力提升"。从最新经营数据看,中恒电气的 AI 电源逻辑已经开始从主题预期进入业绩验证阶段,2025 年公司实现营收 21.37 亿元,同比增长 8.94%,归母净利润 1.26 亿元,同比增长 15.27%,扣非净利润 1.15 亿元,同比增长 38.73%,2026 年一季度营收 4.18 亿元,同比增长 7.79%,归母净利润约 2494 万元,同比增长 22.89%,利润增速继续快于收入增速。拆开看,数据中心电源才是最关键的变量,2025 年该业务收入 7.76 亿元,同比增长 16.1%,通信电源系统收入 3.84 亿元,同比增长 25.8%,海外收入 0.88 亿元,同比增长 178%。这说明公司不是单纯吃传统通信电源存量,而是在跟随 AIDC 的高功率密度需求向 HVDC、800V 直流供电和海外算力基础设施延伸。

科华数据(002335.SZ)和科士达(002518.SZ):UPS 领域两大龙头,同时向 HVDC 和光伏储能转型。科华数据 2025 年营收 81.6 亿元,同比增长 5.2%,归母净利润 4.18 亿元,同比增长 32.62%,其中智算中心业务收入 35.23 亿元,占比 43.17%,公司产品覆盖 UPS、电力模组、HVDC、微模块、液冷 POD、智能小母线等,并披露与腾讯联合开发的弹性直流一体柜已完成千台交付,说明它的逻辑是从传统 UPS 向智算中心整体供配电方案升级。科士达 2025 年营收 52.70 亿元,同比增长 26.72%,归母净利润 6.11 亿元,同比增长 54.97%,2026 年一季度营收 12.40 亿元,同比增长 31.47%,净利润 1.39 亿元,同比增长 24.84%,数据中心和新能源双主业同时修复,但公司也提示液冷相关收入目前占整体收入不到 1%,AIDC 订单落地仍有不确定性。科华和科士达更像是给整座 AI 数据中心做供电底座,解决电怎么安全、高效、稳定地进入机房的问题

麦格米特(002851.SZ)和欧陆通(300870.SZ):从机架电源(服务器内部的电源模块,把市电转换为芯片所需低压直流的核心部件)方向切入 AI 数据中心供电市场。麦格米特和欧陆通则更偏服务器内部电源这一层,麦格米特 2025 年营收 94.03 亿元,同比增长 15.1%,2026 年一季度营收 27.88 亿元,同比增长 20.35%,其 AI 服务器电源开始进入放量期,并进入英伟达、国内头部云厂商和部分北美客户项目链条。欧陆通验证最直接,2025 年营收 44.62 亿元,同比增长 17.50%,数据中心电源业务收入 20.15 亿元,同比增长 38.15%,首次成为第一大业务板块,其中高功率数据中心电源收入 12.99 亿元,同比大增 66.52%。麦格米特和欧陆通更像是把电送到服务器和 GPU 身边的最后一公里,解决高功率芯片怎么吃到稳定低压直流电的问题。

机架电源(Server Power Supply Unit / PSU):服务器内部负责将外部高压电(220V 或 380V 交流)转换为芯片和主板所需低压直流(12V、5V、3.3V 等)的模块。AI 服务器的 PSU 功率要求极高——一台配置 8 张 GPU 的服务器,PSU 总功率可达 10-15 千瓦,远超普通服务器的 500-800 瓦。PSU 是数据中心耗电量最大、效率最关键的单一零部件之一,其转换效率(通常以"80 Plus 认证"等级衡量)直接影响整体 PUE。

良信股份(002706.SZ):低压配电电器(断路器、接触器)领域的国内龙头。中信建投 2025 年 9 月指出其"新能源保持高增长,智算中心打开增长空间"。低压配电电器看似不起眼,却是数据中心供电系统里每一个用电节点的"开关和保险丝",数量需求随数据中心扩张而线性增长。

柴油发电机:一个被忽略的国产替代机会

柴油发电机(Diesel Generator,简称"柴发")是数据中心供电体系的最后一道防线。当市电和 UPS 都失效时,柴发要能在几十秒内冷启动,持续供电数小时到数天。

柴油发电机组:以柴油为燃料、驱动发电机持续发电的备用电源设备。数据中心用柴发的功率通常达到数百至数千千瓦,对响应速度(必须在 10-30 秒内达到额定功率)和持续运行可靠性(可能需要连续运行数天)要求极高。一台大型数据中心园区可能配置十几台大型柴发,共同构成不间断供电体系的"最后堡垒"。

全球数据中心用柴油发动机被康明斯(Cummins,美国)、卡特彼勒(Caterpillar,美国)、MTU(德国)三家垄断。

国内的潍柴重机(000880.SZ)、玉柴国际、科泰电源(300153.SZ)正在积极推进国产替代。柴发的核心发动机仍主要依赖进口,但科泰电源在系统集成和控制方面已具备自主能力,逻辑类似半导体设备——先做系统集成,再逐步向核心零部件渗透。

柴发投资的核心变量:海外发动机的交货周期——一台大型数据中心用柴油发动机的交货周期已从 6 个月拉长到 12-18 个月,这是全球 AI 数据中心建设速度远超柴发产能扩张速度的直接结果。当康明斯和 MTU 的交货期继续拉长,国产替代就从"可选"变成"必需"。

泰豪科技(600590.SH)和苏美达(600710.SH)也在柴发领域布局,苏美达是中国最大的柴油发电机组出口商之一。

配图 7-3|数据中心供电架构对比:传统 UPS 路线 vs HVDC 路线

直观展示传统四次转换与 HVDC 两次转换的效率差异,以及每一步的设备和损耗

7.4 液冷:从"可选升级"到"物理必需"的临界点

如果说供电系统是数据中心的"心脏",散热系统就是"体温调节中枢"。

散热失效,芯片温度会在几秒内飙升到上百度,轻则降频保护(芯片主动降低运行速度以减少发热),重则永久烧毁。

国金证券 2025 年 6 月的液冷行业深度报告引用了一个关键数据,让人警醒:

服务器温度每升高 10°C,设备可靠性和寿命就降低 50%。

这是一个指数关系,不是线性关系。温度涨 10 度,寿命砍一半;再涨 10 度,再砍一半。一块 4 万美元的 GPU,因为散热不到位寿命从 5 年变成 1 年,这不是"散热问题",而是"资产减值问题"。

液冷的三条技术路线

路线一:冷板式液冷(Cold Plate Cooling)

冷板式液冷:在 GPU 和 CPU 芯片表面贴合一块金属冷板(通常为铜质),冷板内部有极细的微通道,冷却液(通常是去离子水或乙二醇混合液)在其中循环流动,吸收芯片散发的热量再流出去冷却。就像给芯片贴了一个"液体降温贴"。优点:技术成熟、可以改造已有机柜、成本相对可控;缺点:只冷却芯片表面,服务器内的内存、硬盘、网卡等其他发热元件仍需风冷辅助,所以叫"混合方案"。这是目前英伟达 DGX H100、B200 等顶级 AI 服务器的主流散热方案。

路线二:浸没式液冷(Immersion Cooling)

浸没式液冷:把整台服务器完全浸泡在一种特殊的绝缘冷却液(通常是氟化液,一种无色无味、完全不导电的特殊液体)里,服务器的热量直接传递给周围的液体。就像把服务器泡进一缸"电子级矿泉水"里。优点:散热效率极高,PUE 可以做到 1.05 甚至更低,且不需要风扇——服务器在"液缸"里安静地工作,没有噪音;缺点:成本高、运维麻烦(取出一台服务器就像从"鱼缸"里捞东西,冷却液挥发会有损耗)、对机房结构有特殊要求(机柜必须承载液体重量,约是普通机柜的 3-4 倍)。

路线三:喷淋式液冷(Spray Cooling)

喷淋式液冷:冷却液被精确喷洒到服务器内部最热的芯片上,靠液体蒸发吸热的原理降温。定位是"定点高效散热"——不像冷板式需要贴合冷板,也不像浸没式需要整机泡在液体里。目前在大规模数据中心中的应用仍较少,处于技术探索阶段。

三条路线中,冷板式是当前主流、浸没式是未来趋势、喷淋式是基础探索。

液冷系统的关键零部件

一套完整的液冷系统,除了冷板或液缸本身,还包括几个核心零部件:

CDU(Coolant Distribution Unit,冷量分配单元):液冷系统的"心脏泵站",负责把外部冷源(如冷却塔)的冷却液和服务器内部循环的冷却液进行热交换,驱动冷却液循环流动。CDU 的性能决定了整个液冷系统能承载多大的散热功率。

Manifold(分液歧管):把从 CDU 来的冷却液"分流"到每一台服务器的分配器,类似供水系统里的"总阀门+分管"结构,确保每台服务器都得到足量的冷却液供给。

快接头(Quick Disconnect Coupling,QDC):连接服务器与液冷管路的快速插拔接头,允许在不停止液冷系统运行的情况下,把单台服务器插拔出来进行维修。在一个装了成百上千台服务器的液冷机柜里,快接头的可靠性是整个系统"不漏液"的核心保障。

去离子水(Deionized Water,DI Water):经过精密过滤、去除了所有矿物质离子的超纯水,是冷板式液冷最常用的冷却液。"去离子"的目的是防止水中的矿物质在铜质冷板内部结垢,同时降低导电性,减少电气短路风险。普通自来水里的钙镁离子会在一个月内堵死冷板的微通道——所以液冷系统对水质的要求比喝的矿泉水还高。

液冷赛道的关键公司

英维克(002837.SZ):精密温控方案龙头。国金证券 2025 年 6 月称其为"全链条液冷开创者",产品线覆盖风冷空调、冷板液冷、浸没液冷全链条,Coolinside 液冷方案已在多个智算中心项目上部署。英维克的核心逻辑,是 AI 数据中心从风冷走向液冷时,温控系统从配套设备变成关键基础设施。最新数据看,公司 2025 年实现营收 60.68 亿元,同比增长 32.23%,归母净利润 5.22 亿元,同比增长 15.30%,其中机房温控业务收入约 34.48 亿元,同比增长 41.28%,主要受益于 AI 趋势下国内数据中心项目建设放量。进入 2026 年一季度,公司营收 11.75 亿元,同比增长 26.03%,但净利润降至 865.76 万元,短期利润受到研发投入、财务费用和收入确认节奏影响,说明液冷龙头也不是线性兑现,而是订单、交付、确认之间存在周期差。真正重要的是,AI 服务器功率越来越高,传统风冷已经很难高效压住热量,液冷就像给算力工厂装上更强的散热系统,决定 GPU 能不能稳定满负荷运行。英维克的优势在于产品覆盖风冷、冷板液冷、浸没液冷、CDU、分液器和整机房方案,已经从单品温控走向全链条交付,并覆盖 NVIDIA GB200、MGX 等主流 AI 训练平台生态。行业层面,2025 年中国液冷服务器渗透率约 20%,2026 年预计提升至 37%,这意味着液冷仍处在从可选项变成必选项的早期阶段。投资上看,英维克是 AI 算力基础设施中散热环节的核心代表,但也要注意,液冷收入占比、海外订单兑现、行业竞争加剧和国内高端芯片供应,都会影响业绩释放节奏。

申菱环境(301018.SZ):深耕工业特种空调,在 CDU 和液冷管路方面有技术积累,国金证券指出其"前瞻布局数据中心温控产品"。申菱环境的看点在于,它不是普通空调公司,而是从工业特种温控切入 AI 数据中心液冷。最新年报显示,公司 2025 年营收 42.09 亿元,同比增长 39.55%,归母净利润 2.17 亿元,同比增长 87.59%,其中数据服务板块营收同比增长 51.42%,新增订单同比增长约 72%。公司液冷产品覆盖 CDU、Manifold、一体化冷源、预制化管网、液冷门、冷板等环节,并在 2024 年中国液冷数据中心市场 CDU 厂商排名第一。通俗讲,AI 服务器功率越高,热量越难压住,申菱环境卡位的就是把热从芯片和机柜里高效带走的关键环节,属于算力基础设施里的散热底座。

高澜股份(300499.SZ):聚焦纯水冷却设备,在浸没式液冷上布局较早。高澜股份的特点,是从电力电子纯水冷却这个老本行,切入 AI 数据中心液冷这个新场景。最新年报显示,公司 2025 年营收 9.89 亿元,同比增长 43.09%,归母净利润 2838.31 万元,同比增长 156.40%,经营性现金流 1.11 亿元,业绩已经从此前低谷明显修复。业务上,公司数据中心液冷产品覆盖服务器液冷板、流体连接件、Manifold、CDU、浸没腔体和流体输送单元等环节,可提供冷板式和浸没式热管理方案,并披露其浸没式液冷技术经鉴定达到国际先进水平。通俗讲,高澜过去擅长给特高压和大功率电力设备降温,现在 AI 服务器功率越来越高,散热需求从电力设备延伸到算力设备,公司有机会把纯水冷却和液冷系统能力复制到智算中心。但相比英维克、申菱等温控龙头,高澜的数据中心液冷仍属于第二成长曲线,后续要重点看订单规模、交付节奏和浸没式液冷在 AI 数据中心里的真实渗透率。

依米康(300249.SZ):数据中心基础设施整体解决方案提供商。国信证券 2026 年 4 月研报指出"智算中心温控方案核心供应商,海外业务打开第二成长曲线"。

同飞股份(300990.SZ):提供多路线、预制化数据中心液冷全套方案,从数控机床温控跨界切入数据中心液冷赛道。

飞龙股份(002536.SZ):从汽车热管理延伸到数据中心电子水泵——液冷系统里最基础但也最不可或缺的循环动力元件,"没有泵,液体就不会流"。

川环科技(300547.SZ):专注液冷管路,冷却液循环路径中的软管和接头。国金证券称其"液冷管路卡位龙头供应链,迈出国产替代第一步"。

佳力图(603912.SH)和溯联股份(301397.SZ):分别在精密空调和液冷管路方向各自卡位。

液冷市场的增长规模

国金证券 2025 年 6 月的报告引用科智咨询数据:2023 年到 2027 年国内液冷市场复合增速达 60%。以 2023 年国内液冷市场约 50 亿元为基数,60% 的 CAGR 意味着 2027 年市场将超过 300 亿元。

CAGR(Compound Annual Growth Rate,复合年均增长率):衡量某市场或某公司在一段时间内的年均增速,剔除了单年波动的干扰。60% 的 CAGR 是什么概念?意味着这个市场每年都在翻近 1.6 倍,五年增长约 10 倍——这是目前全产业链中增速最快的细分市场之一。

液冷投资时钟:

•短期(2025-2026):冷板式液冷渗透率从约 20% 向 50%+ 迈进,CDU、快接头、冷板、Manifold 直接受益

•中期(2026-2027):浸没式液冷技术成熟、成本下降,浸没设备厂商和氟化液供应商受益

•长期(2027+):冷却液国产替代,目前氟化液主要由美国 3M 和比利时 Solvay 供应,国产替代空间巨大

冷却液:一个隐形的全球供应链危机

液冷供应链中最容易被忽略、却可能爆发最大危机的细分是冷却液。

氟化液(Fluorinated Fluid):浸没式液冷专用冷却液,一种无色无味、不导电、化学性质极其惰性的特殊液体,芯片可以直接泡在里面而不会被腐蚀或短路。主要品牌有美国 3M 的 Novec 系列和比利时 Solvay 的 Galden 系列。危机在哪里? 3M 于 2022 年宣布将在 2025 年底前停止生产全氟和多氟烷基物质(PFAS,一类会在自然界长期积累的化学物质),氟化液属于 PFAS 的一种。这意味着全球浸没式液冷冷却液供应将在 2026-2027 年出现重大缺口,正好卡在浸没式液冷需求爆发的时间窗口上。

中国的巨化股份(600160.SH)和多氟多(002407.SZ)等氟化工企业正在积极布局国产氟化液。但这需要较长的验证周期——冷却液直接接触芯片或冷板,纯度、稳定性、材料兼容性要求极高,一批不合格的冷却液可能毁掉一整个机柜的 GPU。这是一场"慢工出细活"的国产替代,但窗口期的紧迫性在快速上升。

配图 7-4|液冷三条技术路线对比:冷板式 vs 浸没式 vs 喷淋式

7.5 IDC 运营商:重资产、长合约、看电力

IDC 运营商是"把前面所有东西集成到一个物理空间里、然后长期运营"的公司。

它们的商业模式只有一句话:前端重资产投入(买地、建楼、装设备、拉电网)、中端长合约锁定(5-10 年租赁合同)、后端稳定现金回收。

这不是一个高增长的行业,但一旦站稳核心城市的核心节点,护城河极深——因为这些位置上的电力指标和土地资质,是行政审批出来的,竞争对手不能凭空复制。

三个梯队的竞争格局

第一梯队:万国数据(GDS)和世纪互联(VNET)

万国数据(GDS,NASDAQ/9698.HK):中国最大的第三方数据中心运营商,在北上广深及核心城市圈拥有大量自建机柜资源。

世纪互联(VNET,NASDAQ):以"批发+零售"双模式运营,客户覆盖互联网、金融、政企等多个行业。

第二梯队:润泽科技、秦淮数据、光环新网、奥飞数据、数据港

润泽科技(300442.SZ):在京津冀地区有大规模布局,尤其在廊坊和张家口两大"东数西算"枢纽节点上占据先机。

"东数西算":中国于 2022 年启动的国家战略,核心逻辑是把东部地区(北京、上海、粤港澳、长三角)对算力的需求,通过网络传输到西部地区(内蒙古、宁夏、贵州、甘肃)低成本清洁能源丰富的地方来完成计算——"东部的数据,西部的电"。八大国家枢纽节点中,部分在东(承接推理等低延迟任务),部分在西(承接训练等非实时任务)。投资润泽科技这类京津冀数据中心运营商,实际上是在投资中国"算力基础设施"最核心的地理节点之一。

秦淮数据(CD,NASDAQ):聚焦超大规模批发定制,主要客户为字节跳动等互联网巨头。

光环新网(300383.SZ):北京地区最大的第三方 IDC 运营商之一,天风证券 2025 年 1 月指出其"具备 IDC 资源优势,算力租赁业务规模迅速提升"。

奥飞数据(300738.SZ):华南地区(广州、深圳)核心机房资源,西南证券 2025 年 11 月指出其"IDC 主业稳健增长,算力服务能力持续提升"。

第三梯队:宝信软件与三大运营商

宝信软件(600845.SH):背靠宝钢集团,在上海及长三角地区有独特的地块和电力资源优势——宝钢旧厂区的土地和配套电力,是其他 IDC 运营商难以复制的先天优势。

中国移动、中国电信、中国联通:依托遍布全国的机房和光纤网络,在 IDC 市场上具有天然的基础设施优势。华创证券 2026 年 3 月指出,三大运营商"今年资本开支继续下行,但算力投资支出基本持平去年"——整体花钱少了,算力方向的钱没少。

IDC 运营商的投资时钟

IDC 运营商的投资逻辑可以概括为三句话:

短期看上架率(建好的机柜能不能租出去)——景气度的晴雨表。

中期看电力批复(能不能拿到新的供电容量)——成长的核心约束。

长期看 REITs 化(能不能通过 REITs 实现资产证券化和轻资产运营)。

REITs(Real Estate Investment Trusts,房地产投资信托基金):一种允许投资者以较低门槛参与大型不动产(如数据中心、高速公路、工业园区)收益分配的金融工具。数据中心 REITs 的逻辑是:IDC 运营商先自建数据中心(重资产),然后把它打包卖给 REITs 基金,换回现金来建下一座——实现"建了卖、卖了建"的资产周转,而不是把资金长期沉淀在砖头和电力设备里。银河证券 2025 年 8 月的 REITs 专题报告指出,数据中心 REITs 是"算力需求下的轻资产、高估值"方向。广发证券 2025 年 6 月报告进一步指出"首批数据中心 REITs 发行获批,看好算力 IDC 建设提速"。

配图 7-5|中国 IDC 运营商格局:三个梯队与核心节点分布

用地图+梯队标注的形式,展示中国主要 IDC 运营商的核心布局和竞争梯队

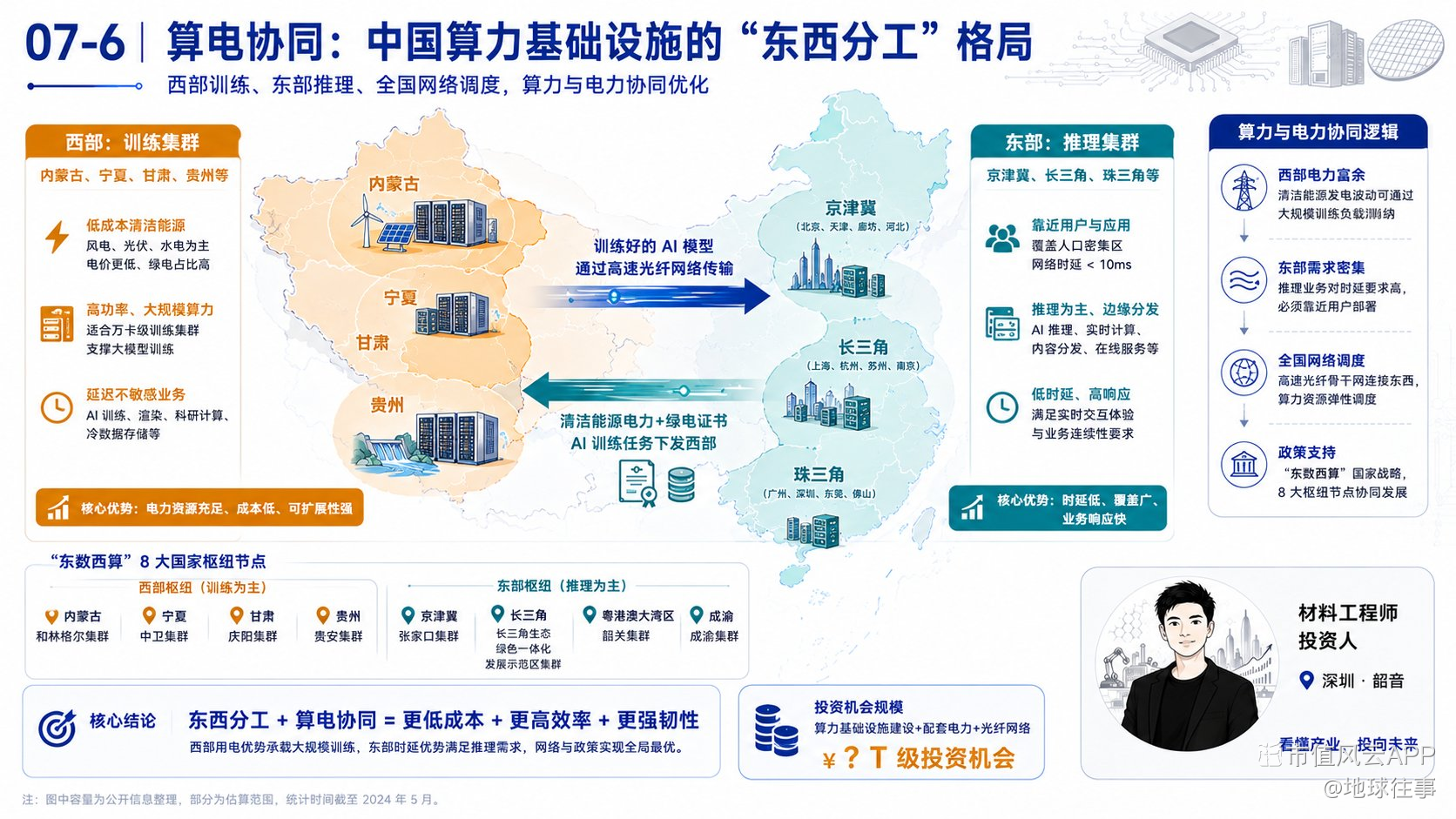

7.6 算电协同:电在哪里,算力就在哪里

最后,把视角拉到宏观层面。

AI 数据中心不是孤立存在的,它们接入的是整个国家的电力系统。当一座数据中心的功率达到 100 兆瓦以上时,它就不再是普通的"用电大户",而是需要与电网公司协调的"电力系统节点"。

算电协同的核心逻辑

中国正在探索"算电协同"模式,把算力中心和电力调度结合起来。

算电协同:2024 年首次被纳入政府工作报告的新基建概念,核心是把"算力需求"和"电力供给"在地理上和时间上匹配起来。西部能源大省(内蒙古、宁夏、甘肃、青海)拥有丰富的风力和光伏发电资源,但本地工业消纳有限——电多了没地方用,只能"弃风弃光"浪费掉。如果在这些地方建设超大规模智算中心,用低成本清洁电力进行 AI 训练,再把训练好的模型通过网络传到东部推理,就实现了"算力跟着电力走"的最优配置,既解决了西部弃风弃光的问题,又降低了 AI 训练的电费成本。

弃风弃光:风力发电和光伏发电产出的电力超过电网消纳能力时,不得不浪费掉的那部分电量。中国西部部分地区的弃风率历史上高达 20-30%——相当于每发三度电就丢掉一度。如果这部分电力能被 AI 训练集群"消纳",既是经济利益,也是减碳贡献。

华创证券 2026 年 3 月的报告指出,"算电协同"首次被纳入政府工作报告的新基建工程,2023 年底中央已面向东数西算国家枢纽节点开展算电协同试点。

但东部数据中心不会消失

这不意味着"西部建一堆数据中心、东部就不用建了"。

大部分推理任务——用户向 AI 助手提问、企业调用 AI API——都有毫秒级的延迟要求,必须在离用户近的地方部署。用户在上海问一个问题,如果答案要从内蒙古的服务器传来,200 毫秒的延迟会让产品体验显著下降。

所以最终格局会是:西部训练、东部推理、全国一张网调度——这就是"东数西算"的完整图景。

训练 vs 推理:AI 模型的两个核心工作阶段。训练(Training)是让模型"学习"——输入大量数据,反复调整模型参数,直到模型能准确完成任务,通常需要数天到数周,对延迟完全不敏感,适合在西部低电费地区完成。推理(Inference)是让训练好的模型"干活"——接收用户输入、输出结果,通常要求在毫秒级内完成,必须部署在离用户近的东部数据中心。这两种需求,决定了中国算力基础设施"东西分工"的格局。

配图 7-6|算电协同:中国算力基础设施的"东西分工"格局

直观展示"西部训练、东部推理、全国网络调度"的空间格局,以及算力与电力协同的逻辑

7.7 本章结语:你以为算力是芯片的事,其实是电的事

这一章讲了一个看似枯燥、实则最能区分"专业投资者"和"热闹看客"的领域:数据中心的电力与散热。

PUE 从 1.4 降到 1.04,四个百分点背后是一整套系统工程——从供电架构(HVDC 取代 UPS)到散热方式(液冷取代风冷)到选址逻辑(离电近取代离用户近)。

IDC 从"机房出租"变成"AIDC 电力平台"。机柜不再是稀缺资源,电力才是。

柴油发电机的外资垄断,正在被潍柴和玉柴慢慢撬动。

UPS 正在被 HVDC 替代,每少转换一次,每年节省数亿电费。

冷板式液冷正在成为 AI 服务器的标配,浸没式液冷正在从"高端实验室"走向"规模商用"。

CDU、快接头、Manifold、冷却液——这些每一个听上去都不性感,每一个都对应着60% 年增速的细分市场。

这就是算力作为系统工程的第六个证据:

你以为算力是芯片的事,其实它是电的事、是热的事、是水和土地的事。一座数据中心的背后,是一张电网、一座变电站、一套柴油发电机、一套液冷管路、一个 5-10 年的购电合同。这些物理世界的约束,比任何芯片参数都更真实地决定了算力的边界。

配图 7-7|本章投资逻辑总结:数据中心"电热土"三维约束地图

用一张图统一本章所有投资逻辑,以"电力、散热、土地"三大维度呈现各细分赛道的机会和关键公司。

回复

回复