会员

会员 下载APP

下载APP

风云君曾经在某篇学术文章中看到过这样一句话:可以用“每户拥有微电机数”这一指标,来衡量家庭生活水平的现代化程度。

微电机即微特电机,也称小电机,是实现机电信号的解算、放大、执行或机电能量转换等功能的机电型元件,就好像人的关节肌肉、神经末梢。

它是家电、电脑、汽车等现代化装备必不可少的零件,并且,每部设备可能会用到不止一台微特电机。

今天风云君要为大家介绍的这家公司,$卧龙电驱(600580.SH)$,也是从微特电机起家的。

不过,目前卧龙股份的标签可不止如此。有人称他为电机驱动行业的“泰斗”,也有人称他为全球工业电机行业的“巨擘”。

然而,在只愿意采信公开、客观数据的风云君的眼里,却有着一款不一样的卧龙电驱。

一、上市之后开启买买买模式

1、依靠并购拓展业务

卧龙电驱成立于1998年,2002年在上交所上市,实控人是陈建成陈老板。

卧龙电驱曾经是国内微分电机行业主要的生产厂家之一,主要用于家用电器、汽车摩托车、工业驱动和控制电机、电动车等领域。

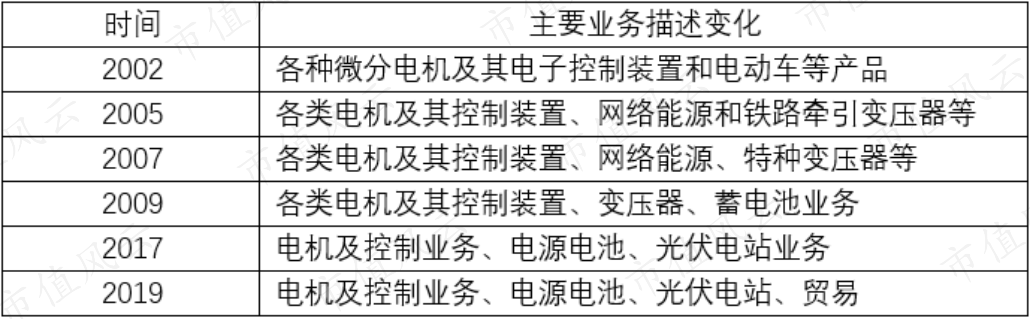

上市之后,卧龙电驱便开启了买买买的扩张模式,“微特电机”一词便不够用来形容卧龙电驱了,这从主要业务的描述变化也可以看出。

2002年至今,卧龙电驱的主要业务从微分电机扩展至各类电机、网络能源、变压器、蓄电池、光伏电站,甚至是贸易业务。

对此,风云君也做了一个简单的总结。

可以看出,2002年以来,尤其在2011-2018年期间,卧龙驱动几乎年年都会发起并购;其中,最高纪录的2015年,先后并购了三家公司。

不断买买买之后,卧龙电驱的商誉也在不断增长:截至2019年末共计13.77亿元,占到总资产的6.99%,净资产的18.56%。

2、配齐电机业务

从上表可以看出,最开始几年,卧龙电驱并购所涉及的业务并不是特别集中,电池、变压器电机等等均有所涉及。

大约从2013年开始,卧龙电机才逐渐明确了电机这一发展方向,并且主攻这一领域的标的。

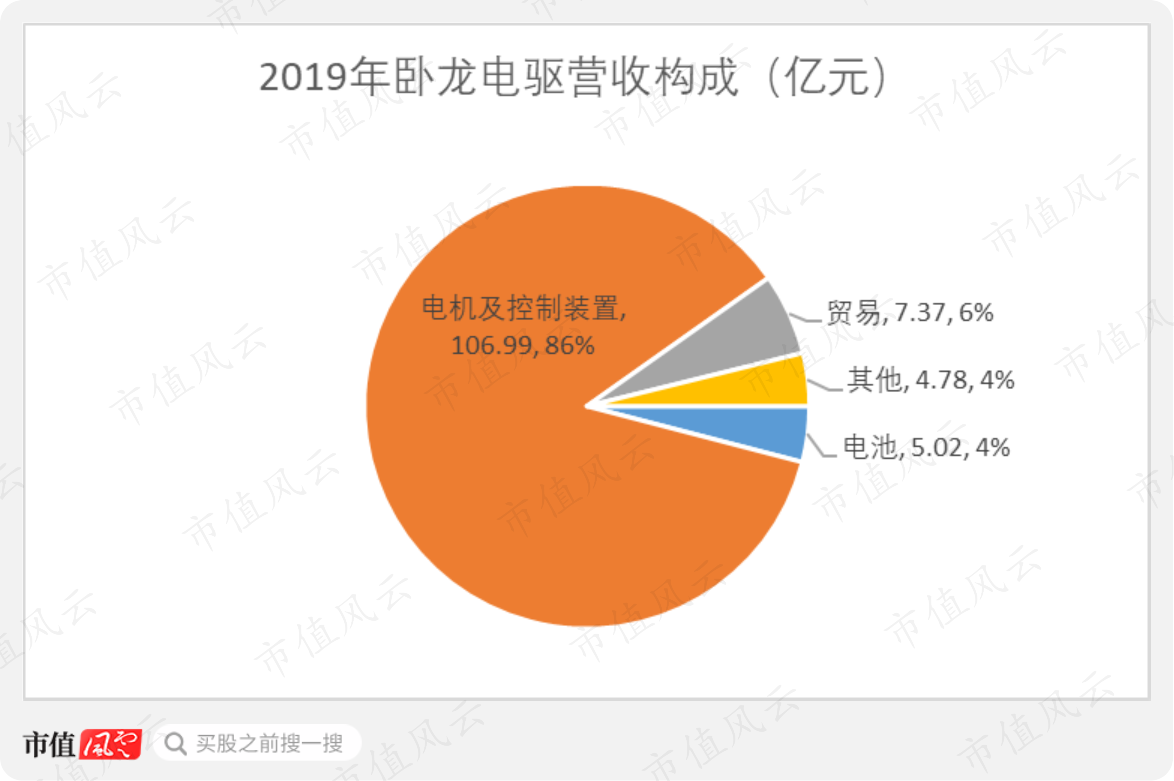

从2019年收入构成可以看出,卧龙电驱的营业收入主要来自电机及控制装置业务,106.99亿元的营收规模占到总收入的近九成。

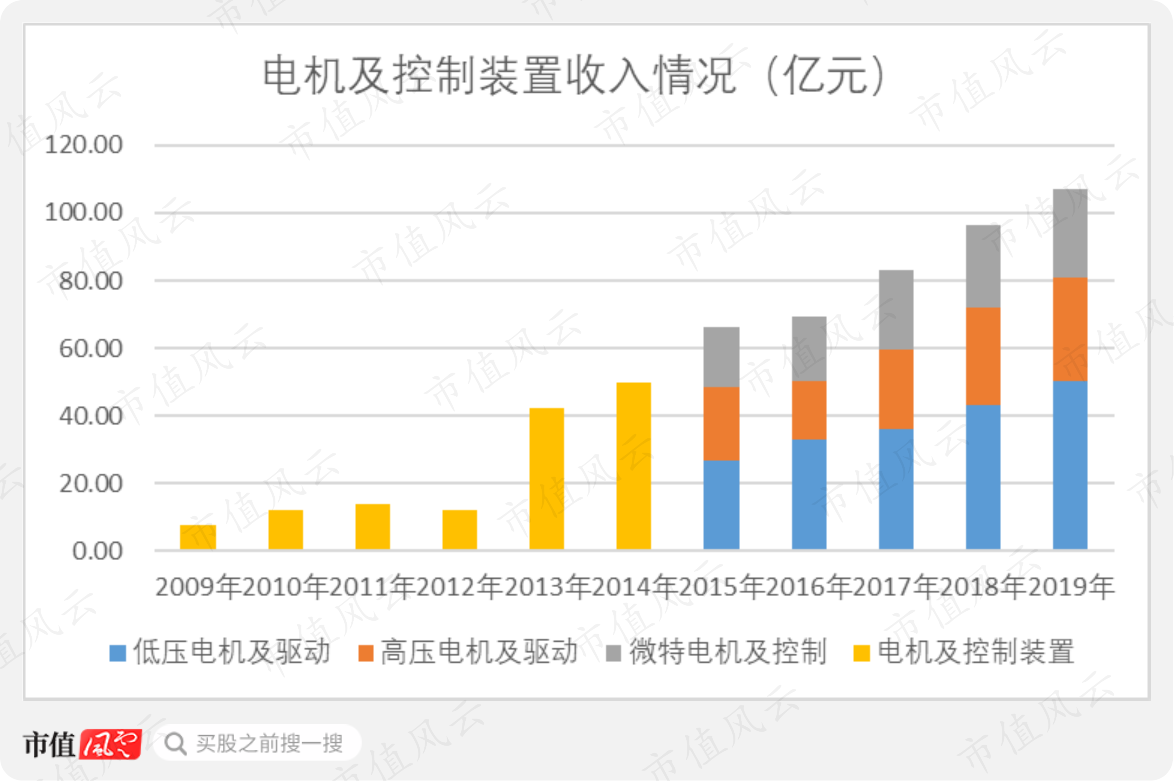

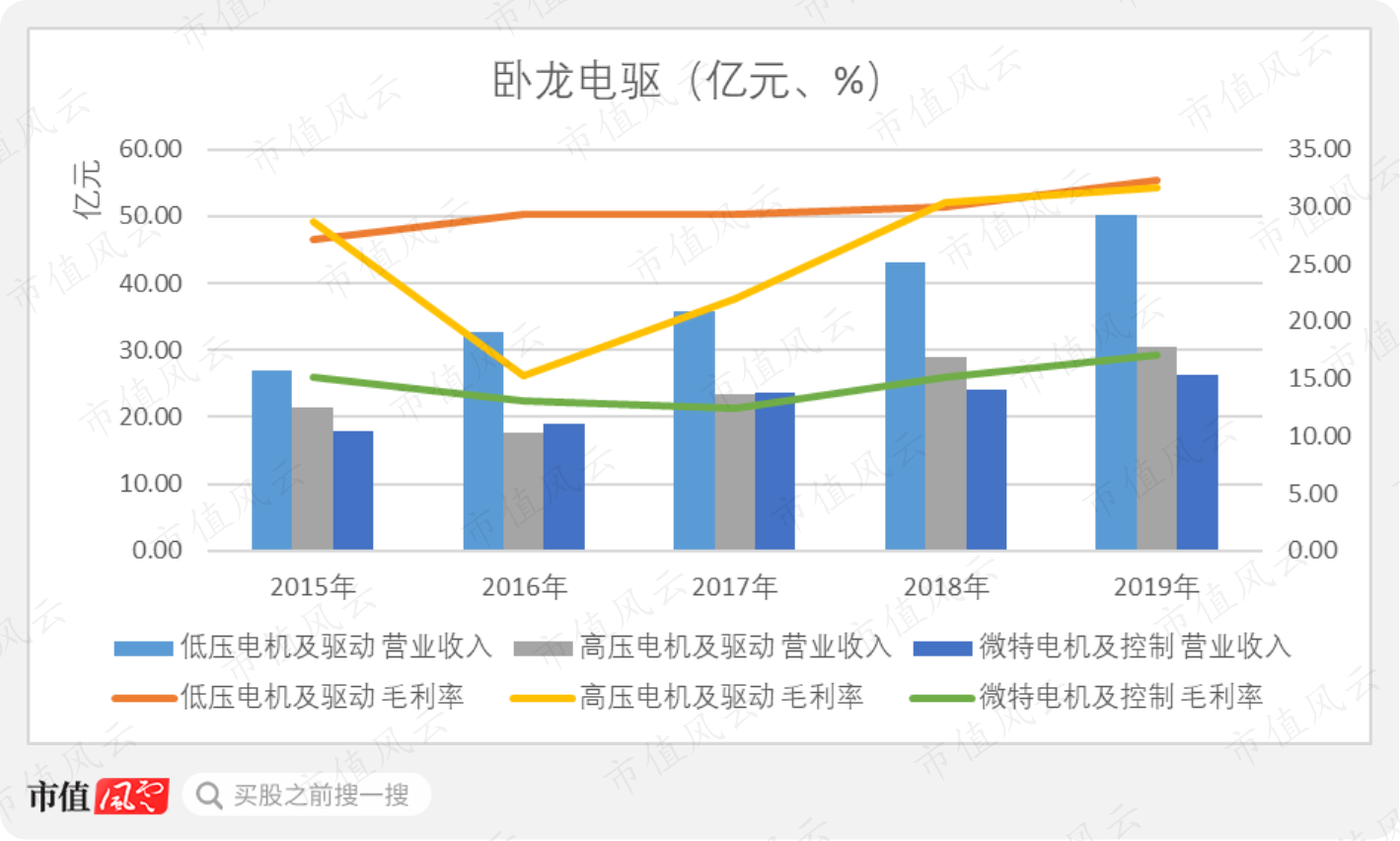

没错,通过外延并购,卧龙电驱的电机业务不仅收入持续增长,产品范围也持续扩展。从2015年开始,卧龙电驱的电机及控制装置业务逐渐形成了高压电机及驱动、低压电机及驱动、微特电机及控制三个部分。

其中,高压电机主要用于石化、煤炭、冶金、电力、尤其、军工、核电等领域;低压电机及驱动主要用于压缩机、水泵、风机、工业机器人、造纸机器和新能源汽车等领域;微特电机及控制产品主要用于家电行业。

总之,就是几乎配齐了整个电机业务。

二、持续并购带来业绩规模的增长

其实,风云君对并购一事并不持完全反对的态度。

因为当一家公司发展到一定规模之后,并购确实是迅速扩大规模、增强竞争力的有效途径。

当然,这一切的前提是为了经营好主业。

卧龙电驱是什么情况呢?

首先,在外延并购的拉动下,业绩确实增长得不错。

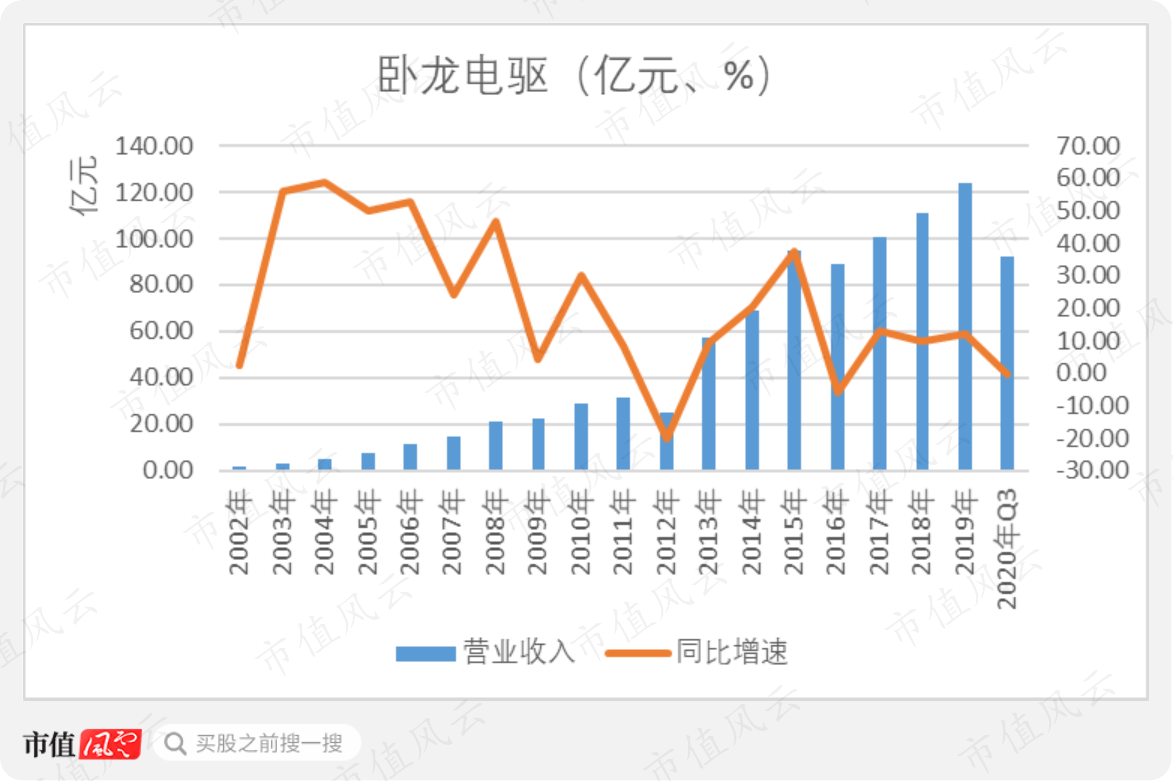

从2002年上市以来,卧龙电驱的营业收入在大部分年份都保持着增长状态。2019年,卧龙电驱实现营业收入124.16亿元,同比增长了12.10%,较2002年的2.08亿元翻了近60倍。

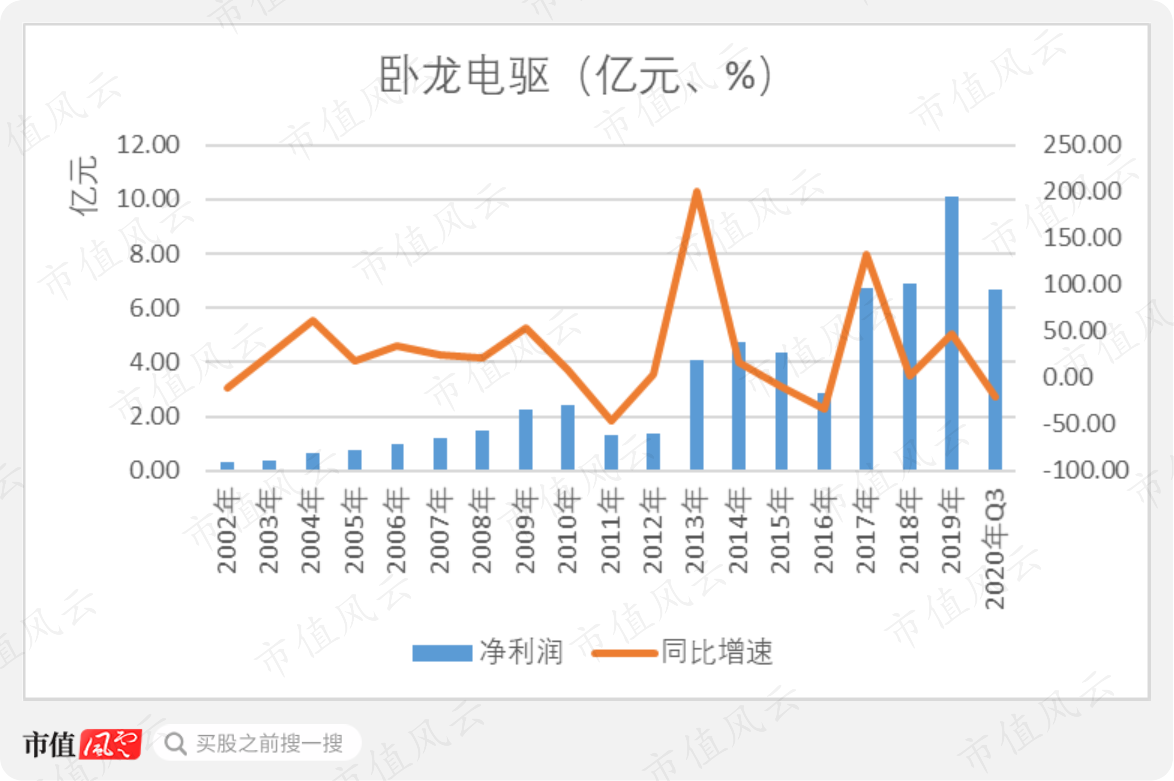

净利润的增长也不差。2019年,卧龙电驱实现净利润10.08亿元,同比增长了46.53%,较2002年的3,086.88万元,翻了30多倍。

然而,细心的老铁可能会发现,卧龙电驱的净利润表现其实并不如收入那般好看。

例如,在2011年,净利润几乎拦腰斩断,直到2013年并购清江电机和卧龙投资之后,才得以恢复。

又例如,2015-2016年期间,卧龙电驱的净利润又经历了连续两年的下滑,但这期间可是公司并购的高峰期,似乎并未对业绩产生明显的拉动效果。

这引起了风云君的警觉。

果然,又发现了不少有意思的事。

三、2013年:那笔高溢价装入公司的资产

2013年,拉动净利润增长的主要因素是卧龙投资:实现净利润2.35亿元,占上市公司当年净利润的57.34%。

从名字就可以看出,卧龙投资与上市公司属于同一控制下企业,实控人都是陈老板。

卧龙电驱收购卧龙投资的对价为20.89亿元,其中15%采用现金支付,对价为3.13亿元,其余部分采用股份支付。

而卧龙投资截至2012年末的净资产只有10.30亿元,此次并购评估的增值率高达102.79%。

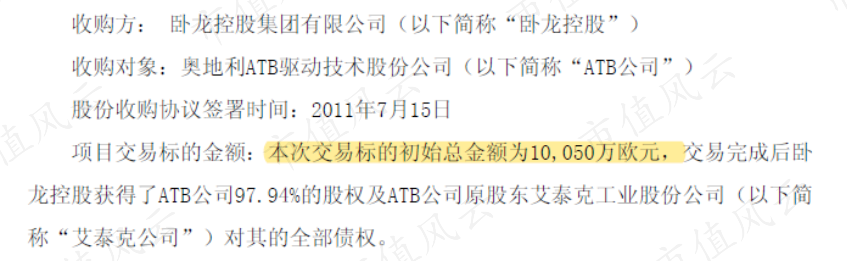

其实,卧龙投资是为收购奥地利ATB驱动技术股权而设立的公司,成立之后除持有ATB股权之外,并无其他业务。

据说,ATB是与ABB、西门子齐名的三大电机品牌之一,拥有超过130年的电机驱动行业从业经验。

卧龙投资收购ATB的时间是2011年7月,交易对价为1.01亿欧元,按照当月9.2385的欧元兑人民币平均汇率,约折合人民币9.28亿元。

换句话说,陈老板花9亿元收购来的资产,短短两年时间就实现了价值翻倍,还以不用确认任何上商誉的方式,注入了上市公司。

这项投资,确实收益高啊。

这笔买卖,确实划算的很。

四、2015年:一边定增回血,一边借钱收购

还有一件更有意思的事情,要说到2015年,当年的净利润同比下滑了8.69%。

1、借钱收购资产

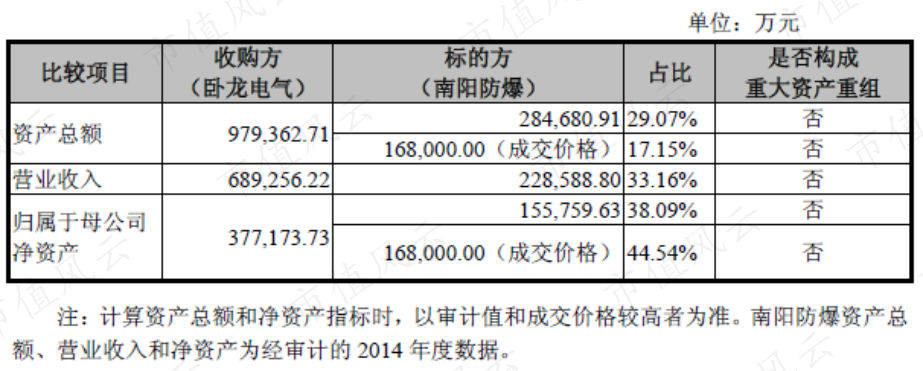

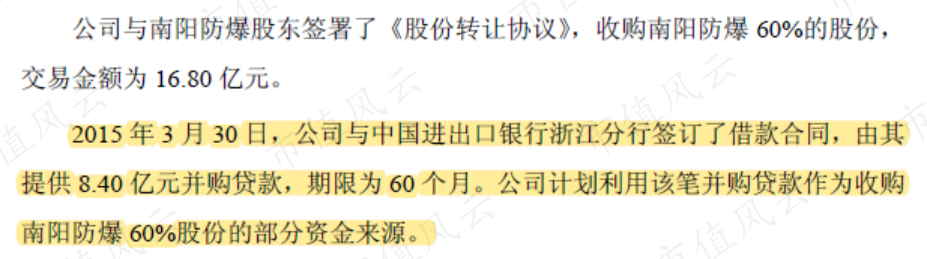

2015年,卧龙电驱收购了南阳防爆、OLI、SIR三家公司,股权取得方式均为支付现金,分别花费了16.80亿元、4.06亿元、1.26亿元,共计22.12亿元。

由于南阳防爆的资产总额、营业收入和净资产指标均未达到卧龙电气最近一个会计年度经审计的合并报表的50%,所以不构成重大资产重组。

然而,风云君在一份问询函回复中发现,卧龙电驱收购南阳防爆所花费的的16.80亿元中,有8.40亿元来自于银行的借款。

其实,借款收购资产一事,只不过是一个愿打一个愿挨,没有风云君说话的份儿。

不过,如果再联系下面这件事,风云君确实要忍不住念叨念叨了。

2、定增补充流动性

时间要稍微提前到2014年12月22日,卧龙电驱公告称计划非公开发行股票募集资金,用于收购一家欧洲的电机及控制装置类标的。

(上市公司公告,2014.12.22)

后来,募集资金的用途变更成了收购资产,外加偿还银行贷款和补充流动资金。

(上市公司公告,2014.12.29)

再后来,此次募资规模缩减到了16亿元,而募资用途也只剩下了两个:偿还银行贷款和补充流动资金。

此时,联系上下文,我们就能得出以下结论:卧龙电驱先募集资金偿还贷款、补充流动资金,随后又使用现金和借款进行外延并购。

啧啧,这前后计划安排的,确实妙啊。

再联系2015年的业绩变化,风云君似乎看出了卧龙电驱的急不可耐,急着挽救已经在下滑的净利润。

而通过这种方式,似乎正好可以规避审核,最大限度的把控并表时间。

奈何,卧龙电驱一年内连续并购了三家公司,也没能挽救当年业绩的下滑。

五、2016年:利用会计估计和会计政策增利

时间到了2016年,卧龙电驱实现净利润2.88亿元,同比下滑了33.75%。

不过,风云君发现,就这-33.75%的净利润增速,也是上市公司花了不少心思,做了不少努力的。

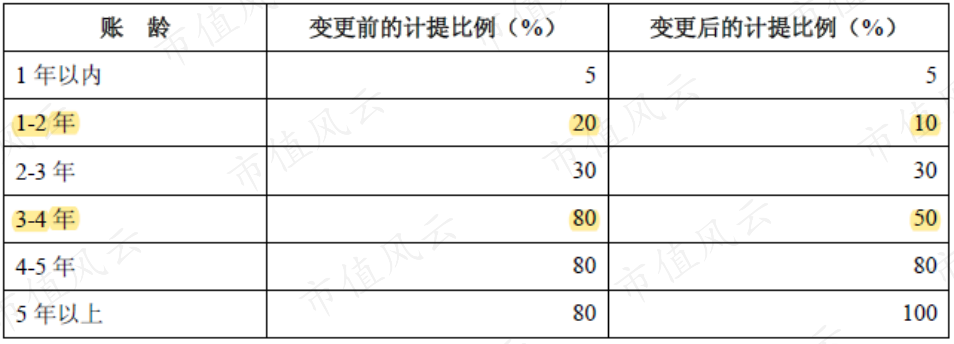

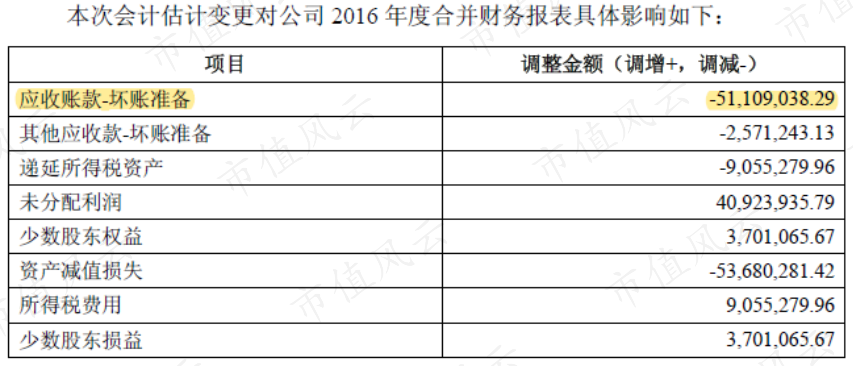

1、变更坏账准备计提比例

2016年,卧龙电驱对应收账款坏账准备的计提比例进行了变更,将1-2年账龄的计提比例由20%调整为10%,3-4年账龄的计提比例由80%调整为50%。

至于变更的理由嘛,大同小异,无非就是产品结构发生了变化,为了更加客观真实地反映公司财务状况和经营成果,结合近年来的回款特点、正常信用期、历史坏账核销情况等等。

所以说,相对于变更理由,风云君更加关心变更后产生的结果。

通过此次会计估计变更,2016年,卧龙电驱的净利润增加了4,462.50万元。

对比当年2.88亿元的净利润,这一增加额确实不会对利润产生质的变化。

2、变更会计政策

不过,上市公司的“努力”,怎么可能只有这么一点点。

2016年末,卧龙电驱自建的一栋写字楼竣工验收,确认为投资性房地产,并采用公允价值进行后续计量。

其实,投资性房地产到底采用成本模式计量,还是公允价值模式计量,只要符合会计准则的规定即可。

重点是,此次会计政策变更产生的公允价值变动增值,为当年的净利润增加了1.75亿元,占当期的归母净利润答68.96%。

加上当年会计估计变更增加的4,462.50万元净利润,单这两项变更就在当年贡献了2.19亿元的净利润,占到当年净利润的76.04%。

顺便再提一句,卧龙电驱在2016年还并购了荣信传动、荣信控制、荣信高科三家公司,在当年合计贡献了2,851.82万元的净利润。

不得不说,上市公司努力起来,确实挺吓人的。

六、2017年:出售子公司扭亏

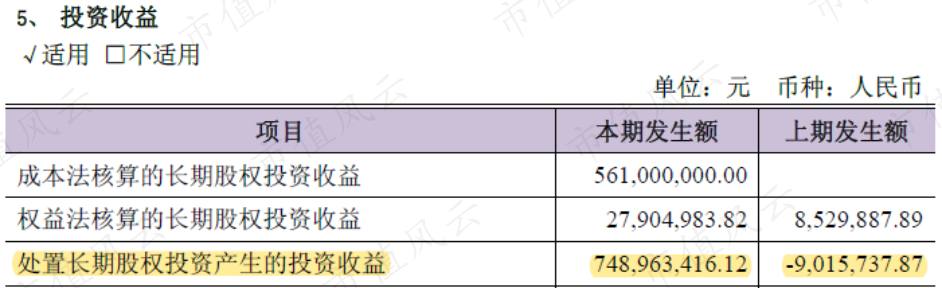

等到了2017年,上市公司拉动利润的十八般武艺已几乎消耗殆尽,左思右想终于又找出了一种最直接、最终极的方法——变卖资产。

2017年,卧龙电驱处置长期股权投资产生的投资收益共计7.49亿元,而当年全部的净利润只有6.71亿元。

换句话说,假如不变卖资产,卧龙电驱在2017年很可能将陷入亏损。

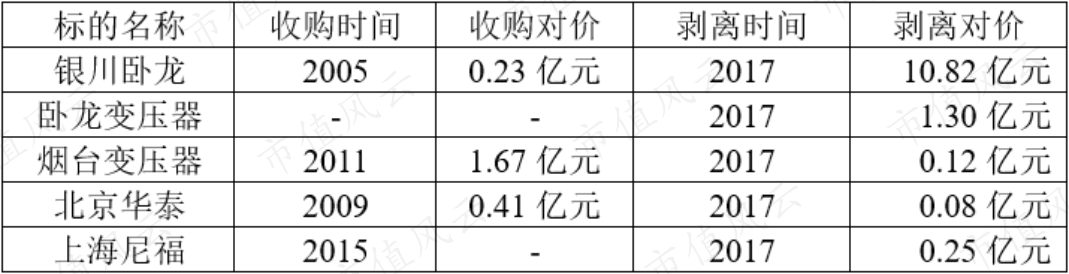

这一年,卧龙电驱一下剥离了银川卧龙(银川变压器)、卧龙变压器、烟台变压器(烟台东源)北京华泰、以及南阳防爆的子公司上海尼福五家公司。其中,前四家都是变压器相关标的。

因此,上市公司也找到了一个十分合理的理由,剥离非核心资产,更加专注电机与控制领域。

从上表可以看出,卧龙电气是通过变卖银川卧龙大赚了一笔,实现了6.79亿元的投资收益。

风云君还发现,烟台变压器、北京华泰两家公司的收购对价分别为1.67亿元、0.41亿元,但经营多年后,剥离的对价只有0.12亿元、0.08亿元,亏了不少钱呢。

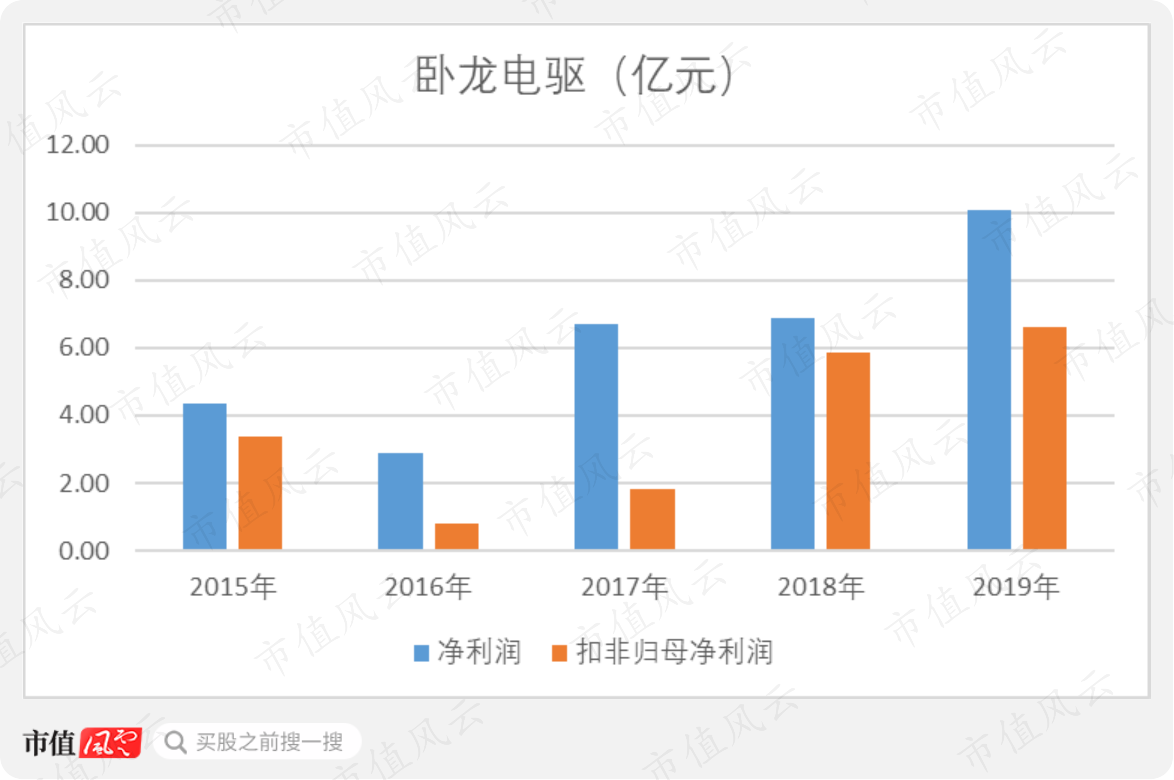

其实,卧龙电驱的这些小动作并不是毫无痕迹,只需对比净利润与扣非归母净利润。

可以看出,与前后年份不同,2016-2017年期间,卧龙电驱的扣非归母净利润只占当年净利润的1/3不到。

也就是说,有超过2/3的净利润,都是来自非经常性损益。

七、产品售价回升带动盈利能力

可喜的是,眼看就要江郎才尽的上市公司,终于等来了新的机会。

从2018年开始,受益于下游油气、煤炭、炼化、钢铁、采矿、造船等行业的复苏,装备制造的需求开始增长,带动了上市公司产品销量和售价的提升。

尤其以低压电机和高压电机两大产品的业绩改善为主。

其中,低压电机的收入增速最为明显,2018-2019年期间,营业收入分别同比增长了20.27%、16.25%;高压电机的盈利提升最为明显,2018-2019年期间,毛利率分别同比增长了8.44个百分点、1.27个百分点。

(数据来源:智研咨询)

(数据来源:智研咨询)

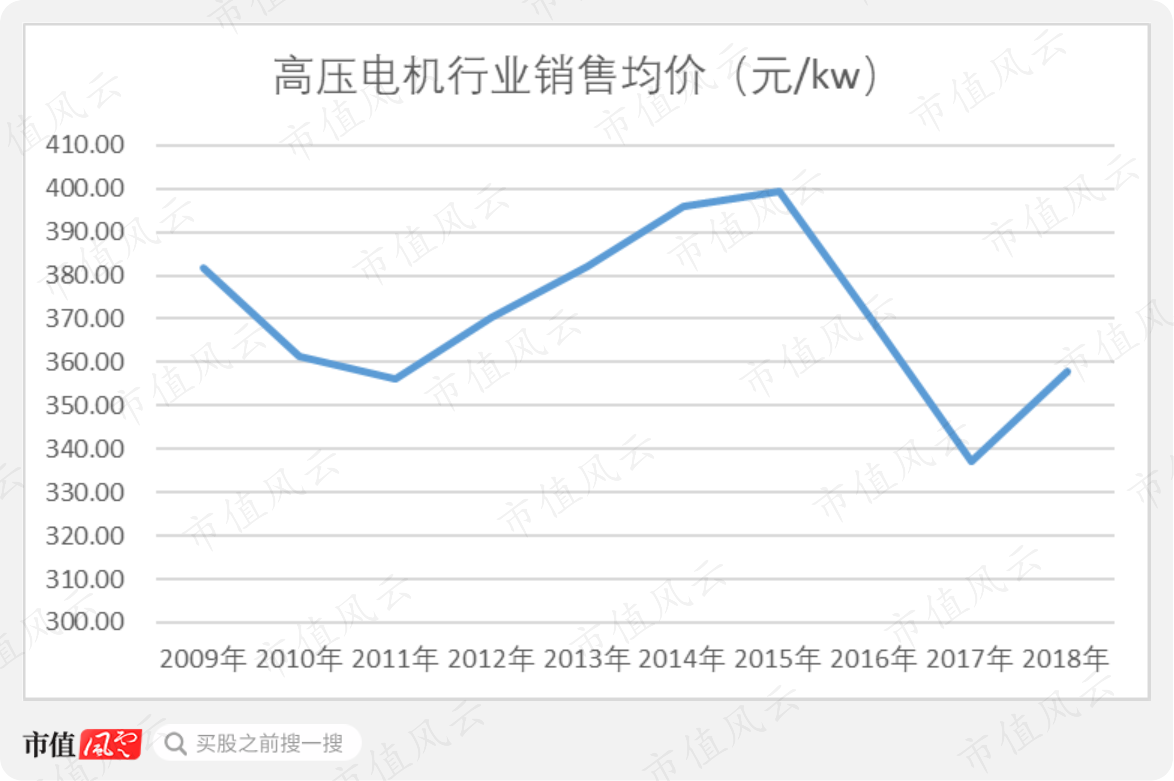

高压电机行业销售均价上,也能体会出上市公司高压电机毛利率的提升。高压电机在经历2016-2017年连续两年的大幅下滑之后,终于在2018年开始明显回升。

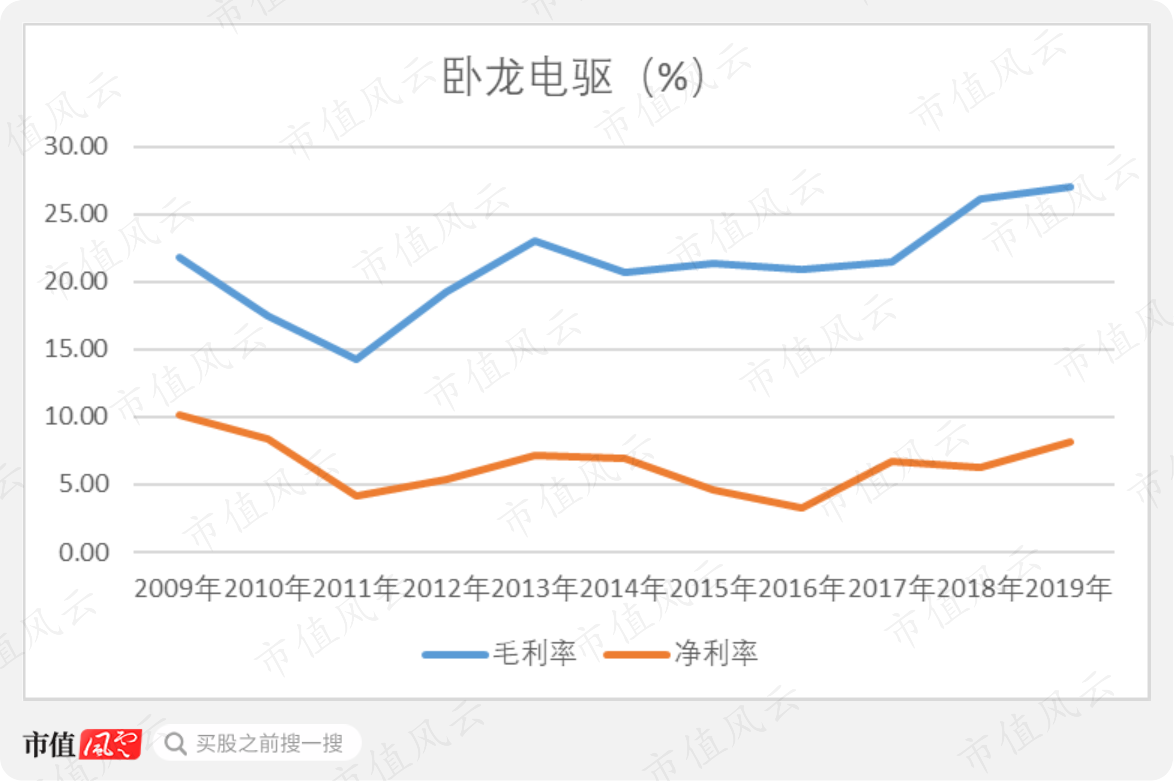

产品毛利率的提升,也带动了卧龙电驱整体毛利率的提升;2018年、2019年,毛利率分别同比提升了4.66个百分点、0.85个百分点。

八、财务分析之并购后遗症

接下来,再做个简单的财务分析。

1、期间费用拉低盈利

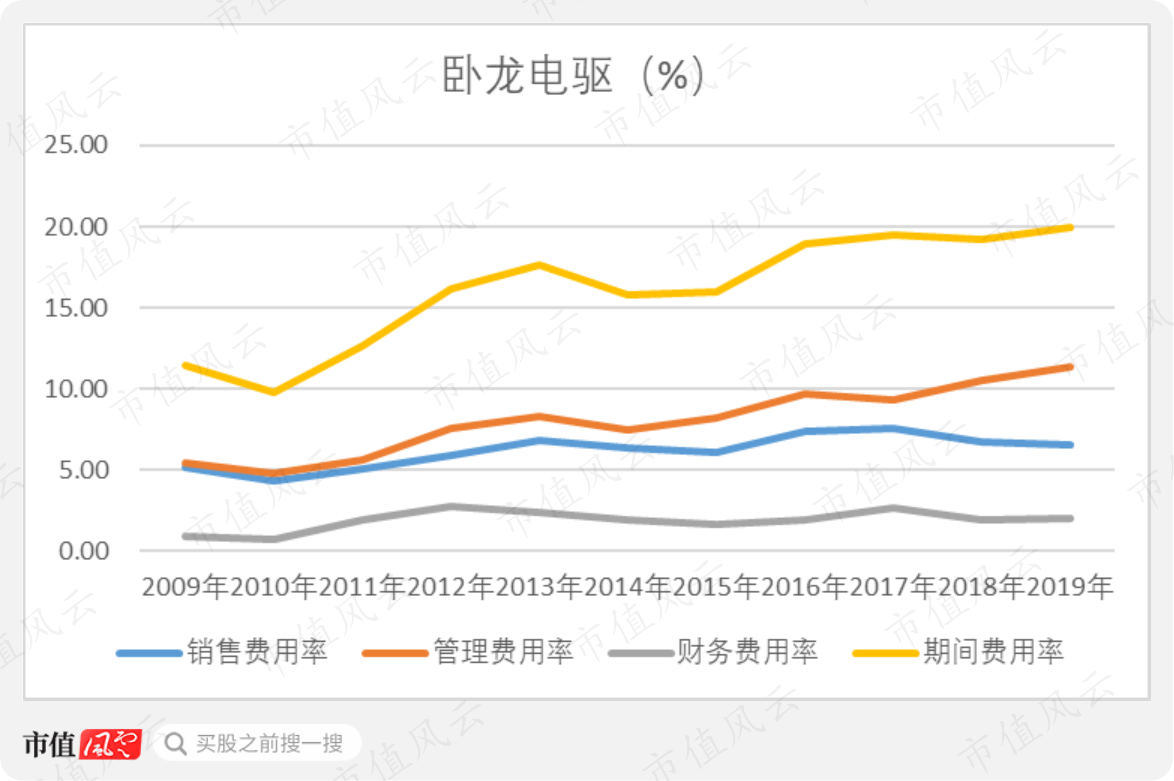

风云君发现,与毛利率的提升幅度相比,净利率的增长趋势明显缓和了许多,这其实主要是被期间费用拖了后腿。

2009-2019年期间,卧龙电驱的期间费用率发生了明显的增长;2019年的期间费用率为19.91%,几乎是十年前的两倍。

而期间费用中,尤其以管理费用的增长最为明显。从上市公司各年的年报中,风云君找到的解释大都是由于并购导致。

换句话说,这大概就是频繁并购的后遗症,毕竟要整合那么多公司,不是一件简单的事情。

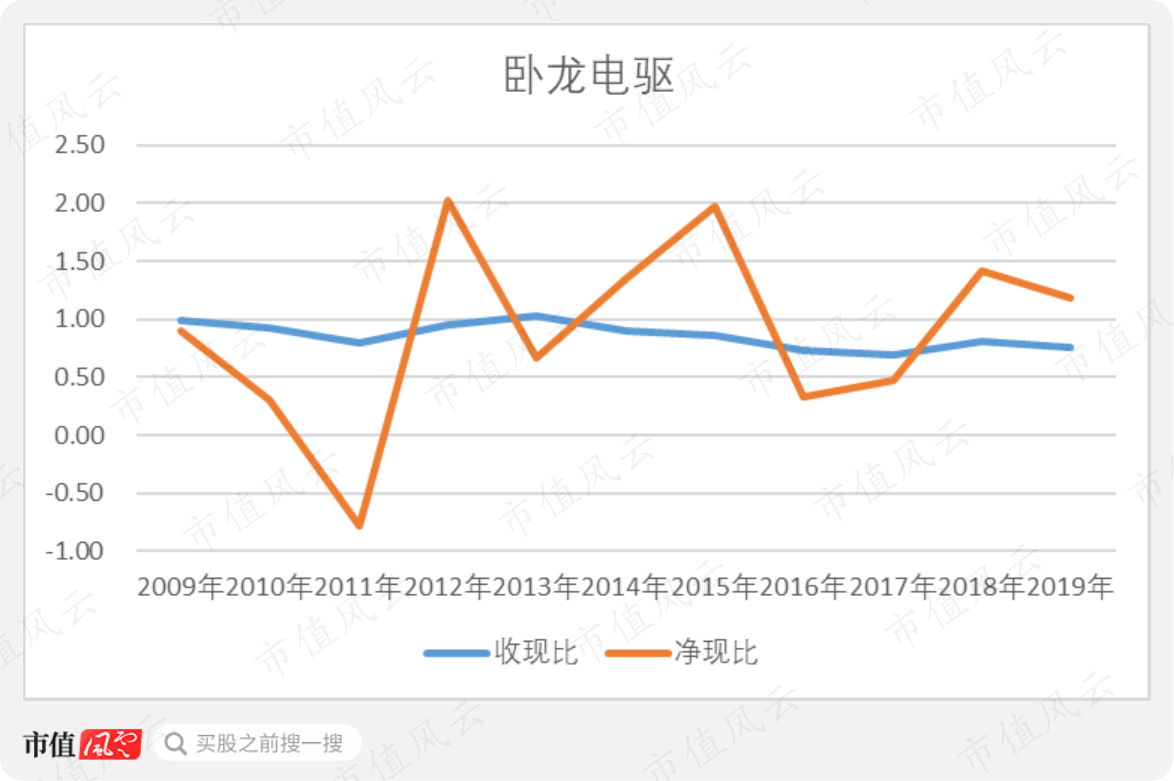

2、造血能力有待提高

此外,卧龙电驱的收现能力也不是很理想。

2009-2019年期间,收现比只在2013年略高于1.00。即使忽略增值税在其中的影响,卧龙电驱每年仍有不少的销售收入不能转化为实打实的现金流。

卖出去的东西收不到钱,自然就计入了应收账款中。

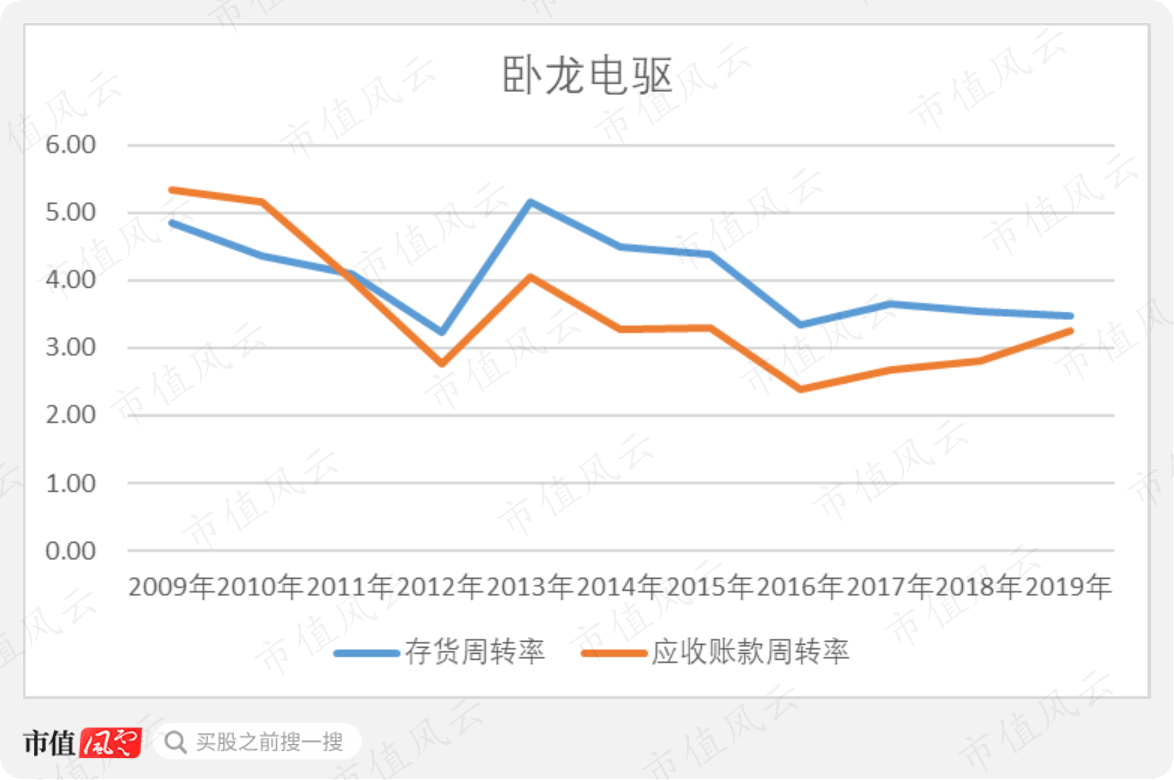

2009-2019年期间,卧龙电驱的应收账款也确实增长的不错,复合增长率为22.64%,比营业收入18.72%的复合增长率还高一截。

不意外,2009-2019年期间,卧龙电驱的应收账款周转率在明显下滑。

同样在下滑的还有存货周转率。于是,就出现了这样一个猜测,上市公司采用现金方式并购了这许多家公司,经营造血能力又不高,想必偿债压力不小啊。

恭喜你,抢答能力越来越优秀了。

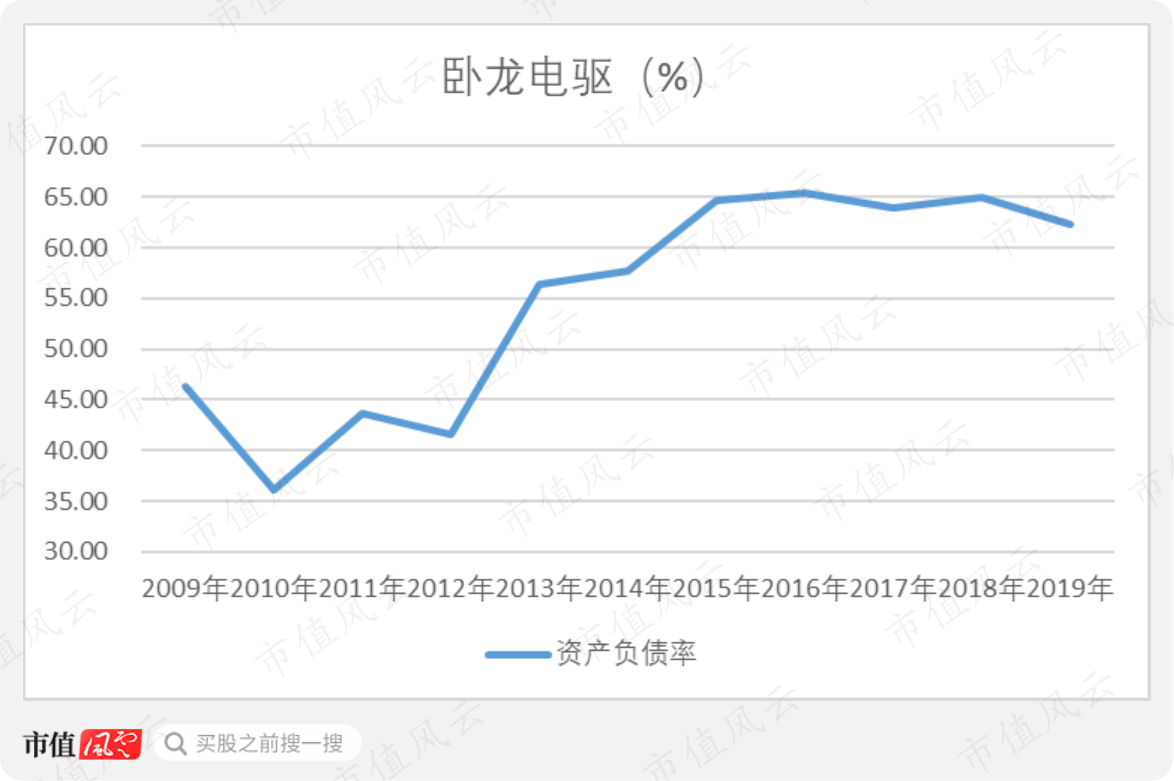

3、偿债压力大

2009-2019年期间,卧龙电驱的资产负债率大幅增长;截至2019年末的资产负债率高达62.34%。

此外,卧龙电驱的短期偿债压力也不小,截至2019年末的流动比率、速动比率分别为1.20、0.87。

截至2020年6月末,卧龙电驱需要偿还的短期有息负债为38.90亿元,但其货币资金只有货币资金24.96亿元,已无法完全覆盖短期有息负债。

并且,截至2020年9月末,卧龙电驱的EBIT利息覆盖倍数只有4.39,并不乐观。

九、分红募资比仅0.23

最后,咱们再看看上市公司的分红情况。

卧龙电驱从2002年上市至今,已有18年时间,连同首发上市在内,共募集了5次合计49.05亿元资金。

而这18年内,上市公司虽然年年分红,但金额并不高,合计只有11.44亿元,分红募资比仅0.23,在全部A股中排名1,643位。

这样的名次,实在与它现在的行业地位算不上匹配。

总结

自2002年上市以来,卧龙电驱从一家不起眼的微特电机厂,成长为整个电机行业的龙头,营业收入翻了60倍,净利润翻了30倍,产品几乎囊括了电机行业的全部领域。

这份成绩单的背后,主要依靠的是不停的并购,其中不少都是行业里的能叫得出名的。但是,并购在推动卧龙电驱业绩不断增长、产品不断丰富的同时,也带来了不少的问题,比如管理费用率的快速增长,资产负债水平持续提高。

而收购在有些年份也并不能如愿以偿的完成业绩增长的目标。尤其在最黑暗的2015-2017年期间,卧龙电驱为增厚利润,缓解自身的现金流压力,可以说是使出了浑身解数。

2015年,一边在募资回血、一边却在花钱并购;2016年,依靠会计估计和会计政策变更增厚利润;2017年,还走上了变卖资产扭亏的道路。

其实,卧龙电驱自身也存在不少问题,现金造血能力是其中最大,也是最为迫切的。

好了,以上就是这位资本市场老兵近20年的A股生涯。值得表扬的是,上市以来实控人一直稳定,没有发生过变更。

免责声明:

本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

回复

回复