会员

会员 下载APP

下载APP

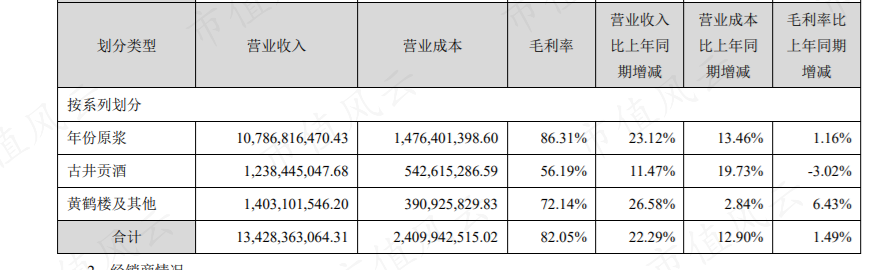

先简单的说一下古井的半年报情况营业收入138.06 亿元,同比增长22.07%,其中年份原浆系列表现突出,同比增长23.12%; 归属于上市公司股东的净利润35.73亿元,同比增长 28.54%; 销售费用:36.12 亿元,同比增长18.49%。 公司未来将继续实施“三品工程”,深入实施新一轮国企改革深化提升行动,力争实现 300 亿目标。

先说一下要点,公司的营业收入在持续以远超行业均速的状态增长。

主要增长的点还是在于核心品牌年份原浆的增长,同时,公司净利润的增长略高于营收的增长,说明产品的结构也在向着高端化发展。关于古井的销售费用的问题,我说过N遍了,应该不用再强调了吧?反正这也是优势。在营收与利润这一块,全是亮点没什么好说的。

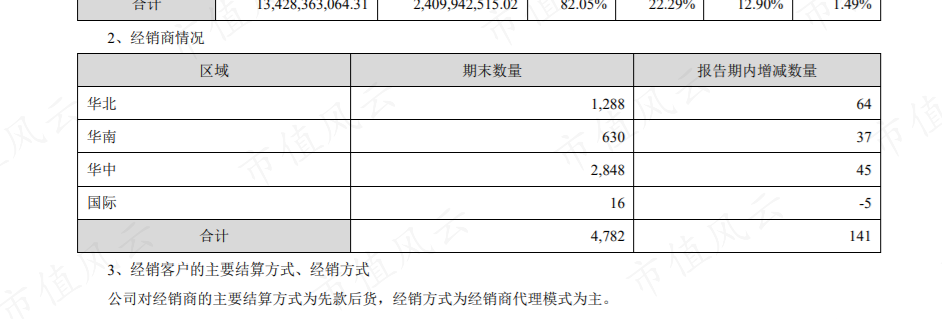

然后再是经销商状况,整体都是在增长的

变动幅度不是很大。

但是值得一提的是食品饮料企业的财报里面,关于经销商的数据,我认为绝大部分企业的披露,都是相对来说无效数据的。

原因在于他们披露的经销商定义与我们的理解有所不同。在食品饮料行业中,任何直接对接的企业通常都被视作经销商。由于大型商场或饭店酒店许多是由厂家直销,因此他们也将这些视作经销商。但实际上,涉及推广、囤货和开发网点等工作的经销商数量通常要少得多。而且,通常情况下,经销商的更换频率非常低,企业财报中经销商变动超过5%至6%就显得比较异常。

以古井为例,我们县只有一家经销商,贡献了约1500万的营业收入,按照这个比例计算,应该就八九百左右的经销商就足够了,而实际上披露的就有接近五千家。这样的样本数据,想观察到真实的经销商情况,相对较难。不过这个统计也相对较难,没办法,只能说参考辅助。

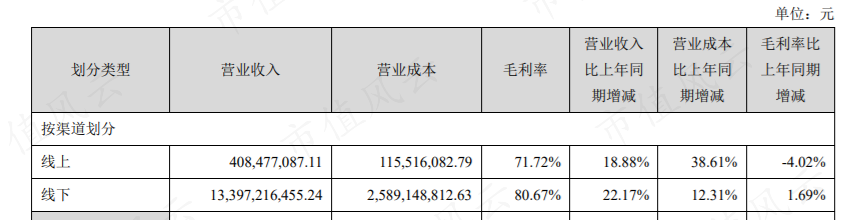

因为古井的财报里面刚好反应了,我顺带来说一下白酒的线上线下的问题。

线上的白酒永远干不过线下,从古井来看,线上的毛利率比线下的还要低,你要知道,在官方的旗舰店里面,一般价格都是比线下要高的,还是直销,怎么会差别这么大呢。

首先第一个问题就是运输和仓储费用,酒的运输不像其他产品,因为它易碎的特性,其实物流快递的成本要高很多很多,而通过经销商转销,一次性就是上千箱成本差异很大。

其次,就是价格只要你去官方旗舰店,就永远不可能买到比线下便宜的情况,因为经销商不仅能确保产品的广泛覆盖,还能在市场波动时提供缓冲和支持。虽然线上销售看似具有广度,但经销商通过深入的本地网络和培训,对产品的推广和销售至关重要。在危机时刻,尤其是市场萎缩时,经销商体系能够减轻公司的压力并提供必要的支持。

自以为广度足够就可以弃用经销商体系的例子太多了。食品饮料行业中三只松鼠就是没有扎实经销商的公司,带来的结果就是业绩大幅度波动,而后又在寻求线下直营。白酒中重互联网而轻线下的代表就是江小白,后期有点转变但是变成了里外不是人。

线上销售不能没有,但不能专注。

当然官方旗舰店之外的价格确实可能会比较低,有经销商要倾销跑路,还有就是因为有百亿补贴的呀(哥们要是能吃广告,反手就是一记饭的吃)。

再来说一下古井的品牌问题,2021年1月,古井贡酒与明光酒业签订战略合作协议。独特的绿豆香型为古井名酒家族再添新锐。至此公司已拥有“古井”“古井贡”“年份原浆”“黄鹤楼”“老明光”五个中国驰名商标。

其实古井也开展了并购的路线,从今年年初的新闻来看,古井本来打算收购“宣酒”,宣酒是安徽仅次于三个上市酒企,排行第四的大型酒企,金种子什么勾八,别来沾边。但是我听到小道消息是并购的方案被证监会否决了,所以并购告吹。

这个现象,我其实觉得并不是很好,我不太喜欢到处并购的企业,特别是对于古井来说,自身的产能还在爬坡状态,自身提升的空间很大,把时间精力放在这些事情上面总归不是很好,像去年并购明光酒业绩到底怎么样,其实都还不好说吧?

最后来说一下,古井的成绩单。其实我觉得在年报中,古井说的一段话很精准:

最开始看到半年报的时候,古井我是略微有点失望的,是因为今年一季度业绩过于亮眼让我期待值偏高的,但是整体来看,整个白酒市场在24年都是一个先热后冷的状况,但是放眼望去,几乎看不到有白酒企业遭遇明显的下滑,或者类似于塑化剂危机时期的大面积暴死。但是解释起来是很容易的,就像空调一样,行业都在减少,结果头部企业都在增长。

白酒其实是一个地域风格差异很大的产品,香型度数,都将市场细分的非常仔细,每一款当地的王牌白酒,可能跨过一座山,就没有用户接受了,现在的白酒市场,倒是有点东汉末年,由群雄并起,走向三国的道路,白酒企业在加速区分。

我觉得白酒还是得大致分为三类的,茅台是独一类,上市白酒一类,其他白酒一类。其实上市了的白酒企业,所有产能加起来,大概就是60万吨的水平,和全国白酒总产能相比,差距非常的大。

目前的行业确实是在萎缩,但是第一个打掉的,应该是那“60万吨”之外品牌的白酒。这一类的我称之为杂牌酒,杂牌酒的特点就是便宜加无管制,甚至可能有一个精美的包装,由于没有系统的经销体系,窜货严重,一有风吹草动直接价格踩踏,混沌不堪,此类白酒属于能卖就卖,能忽悠一个是一个,在白酒旺季,他们也是如此容易崩盘。但是白酒的成本,其实和矿泉水无异。因此杂牌酒真的是像野草,春风吹又生,来年换个名字又是一个好酒,因此这一类白酒我其实认为是行业低谷期主要被伤害的大类,但是又不会让遭受其致死打击。

上市的白酒,大多都是有健全的体制,其实是抗风险能力比较强的,面对市场萎缩,对于实力强劲的企业来说是好机会,以古井为例,每一次白酒危机,古井都很顺利的抢占了杂牌酒的市场,我个人究其原因,还是因为用户自主话语权增强后,对于品牌的要求高了,确实除了茅台五粮液,我觉得古井确实是白酒企业中的独一档,营销进攻能力特别强。当然也有一些上市白酒企业在走下坡路,其实我觉得洋河就是属于那种在走下坡路的企业,品牌力不断被高端挤压,营销的手段却在落后古井,这一类的上市企业,我个人认为,对于目前的市场压缩来说,影响可能会有,但是应该不是很大,毕竟有三百万吨的杂牌酒垫背。

最后就是茅台,真独一档,因为它的消费者,除了刚需就是用来浪费的,188万的包包和超市2元购物袋在使用方面的性能差异并不大,但是有钱人就图一个贵,图一个浪费来彰显气质,我是觉得,对于一部分茅台消费群体,真不应该用性价比,和不能浪费之类的道理来贬低他们,就像曹旺德,自己家存着几亿的茅台酒,他喝得完吗?没必要喝完,不在乎剁不剁手,只在乎曾经拥有,这就是喝酒富豪的需求,茅台的任务,其实就两点,第一保证茅台酒的品质,第二,不照死了提价,不照死了把客户当猪宰就是对不起客户。

正应对了古井的总结:强集中、强分化的态势愈发明显。

回复

回复