会员

会员 下载APP

下载APP

就在8月29日,亿联网络(300628.SZ)的盘中价创下自2017年3月上市以来的历史新高,为65.1元,市值一度达到了385亿元。

这样优异的表现令其在当日A股22支股价创新高的公司中也排名靠前。

(来源:东方财富网)

这不,在风云吾股评级系统里,2018年亿联网络也算是A股前200名玩家了。

(来源:市值风云APP“吾股大数据”)

究竟这样的股价只是热点概念的一时虚高还是背后有公司业绩作为支撑,底气比较足呢?

答案,就在下文中。

一、公司简介

直入正题前,先简单地了解下公司情况:亿联网络全称厦门亿联网络技术股份有限公司(下称“亿联网络”、上市公司或公司),成立于2001年,2017年3月在深交所上市。

亿联网络是以音视频通信为基础的统一通信解决方案提供商,主要做的是SIP话机(个人桌面通信终端,包含DECT系列)和VCS业务(高清视频会议系统)。

这两个业务的名词听起来有些过于专业,不好理解,别急,更为详细的描述在下面:

简单地说,在硬件产品上,亿联网络做的是视频电话(含无线)和视频会议产品;同时,亿联网络还提供相应行业解决方案等软件服务。

在客户群体上,亿联网络主要面对B端用户。

二、营收净利润持续增长

都说公司想要发展得好,首先需要专注于主业。

A股已经有很多不信邪的公司亲身试法地证明了这个真理的正确性。当然,等他们认识到的时候,已经没有后悔药了——不过,我们也有理由相信,A股绝大部分此类公司其实并没有后悔:毕竟,不做主业赚的钱,可比做主业赚的多多了。

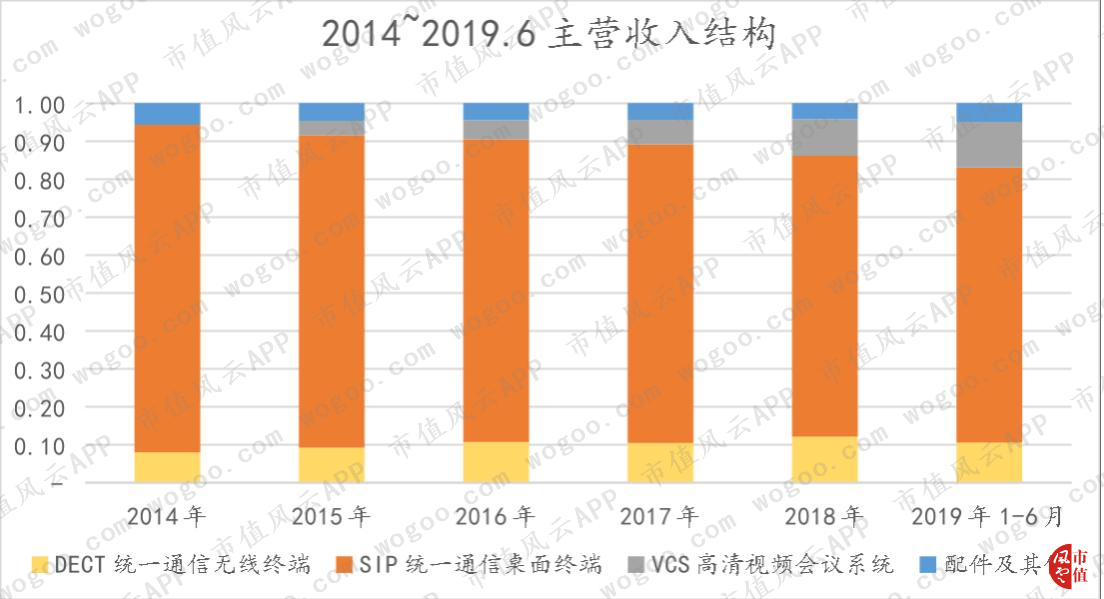

亿联网络算是“另类”,成立19年来,抵制住了跨界、并购的诱惑,扎扎实实地深耕两大业务。

上图数据充分地说明了这一点。其中,VCS业务自2015年出现后,收入占比逐渐扩大,2019年1-6月该业务占营收总额占比已达12.05%,被视为亿联网络未来的业务增长点。

不并购专心发展自己、好好做主业给亿联网络带来的,是收入和利润的大幅增长。

2014~2018的五年间,亿联网络营业收入从4.88亿增加至18.15亿元,每年增幅均在30%以上。2019年1-6月,公司业绩同比增加39.74%。

再来看看几个利润指标:

可以看到,2014年起亿联网络的净利润增长率基本维持在36%以上,2016年更是高达74%。

亿联网络的销售毛利率一直稳定在53%以上的高位,近三年来由于VCS业务的加入,公司综合毛利上升至60%~70%区间,2019年上半年更是创下65%的新高。

这样的高毛利正常吗?

风云君选取了亿联网络主要竞争对手思科(CSCO US)进行比较:

注:亿联网络2019年数据为1-6月数据。

相对而言,亿联网络2016年以前销售毛利率比思科小但差距逐渐缩小,2019年亿联网络销售毛利率反超思科,不仅高毛利合理且亿联网络的竞争优势逐渐凸显。

难能可贵的是,亿联网络的销售净利率与销售毛利率越来越接近,2019年上半年销售净利率与销售毛利率间只相差14个点。这意味着亿联网络在费用和支出的管控上略有成效,将近一半的收入都能转为实打实的净利润。

至于为什么亿联网络能做到销售毛利率与销售净利率持续双高,风云君先卖个关子,后面再解释。

三、变现能力强

营收规模持续扩大、毛利水平高,那变现能力如何呢?

这需要参考以下数据:

从现流表三大项来看,2013年起亿联网络经营活动产生的一直都是正的净现金流。同时,随着营业收入的增长,经营活动产生的净现金流占营收占比越来越大。

这说明,亿联网络靠主营赚钱的能力越来越强,且由营收变现后现金进一步回流至上市公司,形成资金的良性循环。

除2017年首发上市募集15.9亿元导致当年投资活动现金流出净额和筹资活动现金流入净额较大外,公司很少拿钱去做理财产品以外的投资,也不怎么靠借款、吸收投资等方式获得现金流。

总体来说,亿联网络变现能力较强,现流表较为健康。

四、无有息负债

主营赚钱且变现能力强,加之不乱搞投资和并购,就没有什么要通过贷款、发债来弥补流动资金缺口的需求。

实际上,亿联网络自2012年有披露公开数据起至今,各季度末有息负债余额一直为0。这也变相证实了亿联网络赚钱能力强、流动资金充足。

资本结构上,无有息负债减轻了公司负债总额负担,资产负债率一直处于较低水平。

![]()

由于2018年度现金分红除权日在2019年7月9日,2019年6月末存在应付股利挂账。剔除应付股利影响后,2019年6月末公司资产负债率仅为5.59%,整体呈波动下降趋势,偿债风险小。

对于这一点,风云君只能感慨,仅仅是做到没有有息负债这一点的公司,在A股已经是少之又少了。

亿联网络抱紧自己的大腿就好。

没有有息负债,也就没有这么多乱七八糟的抵押和担保。据公司2017年上市以来的年报披露,亿联网络每年期末均无抵押受限的资产和对外担保,资产质量好。

五、理财收益高

亿联网络的资产情况良好还体现在其手中的闲置资金多,流动资金充裕等方面。

![]()

出乎风云君意料的是,在亿联网络的资产负债表中,占比最高的居然是流动资金。这里的流动资金是泛指概念,包括了账面的未受限的货币资金和可以用于购买理财产品的闲置资金。

自2013年起,流动资金占总资产占比持续升高,2017年起该比例一直维持在81%以上。

不过,有人可能会认为2017年上市以后流动资金主要由首发上市的15.9亿元募集资金构成,这属于外援,算不上公司的真正实力。

对此,风云君特意从理财产品中剔除了每年期末的募集资金余额,发现:

2017年~2019年6月,亿联网络理财产品总额中由其自己赚钱买的理财产品占比越来越大,2019年6月末该比例已达74.18%。

也就是说,后期购买理财产品,更多的是靠公司自己的本事。

这么说来,一家公司,总资产中八成都是能用的钱,真的可以称得上是神仙公司了。

理财产品金额巨大,随之而来的是投资回报。

自从2017年亿联网络开始购买理财产品起,因此产生的投资收益对净利润的贡献逐渐变大,最近一期净利润的11%都由理财产品的投资收益产生,这也能为亿联网络销售净利率高提供一部分解释。

毕竟理财产品投资收益属于“躺着也赚钱”系列,不是什么公司都有这么多的闲钱能用来买理财产品、获得大笔收益的。

当然,对于正经靠主业赚钱的公司来说,额外的投资收益占净利润比例过高也不是件好事,因为从长远来说,只有靠产品获得持续的盈利,才有利于公司的良好发展。

六、累计分红多

如果站在股东的角度,尤其是小散的角度,公司赚再多的钱,也不如发点分红来得实在。

在这一点上,亿联网络做的也很好。

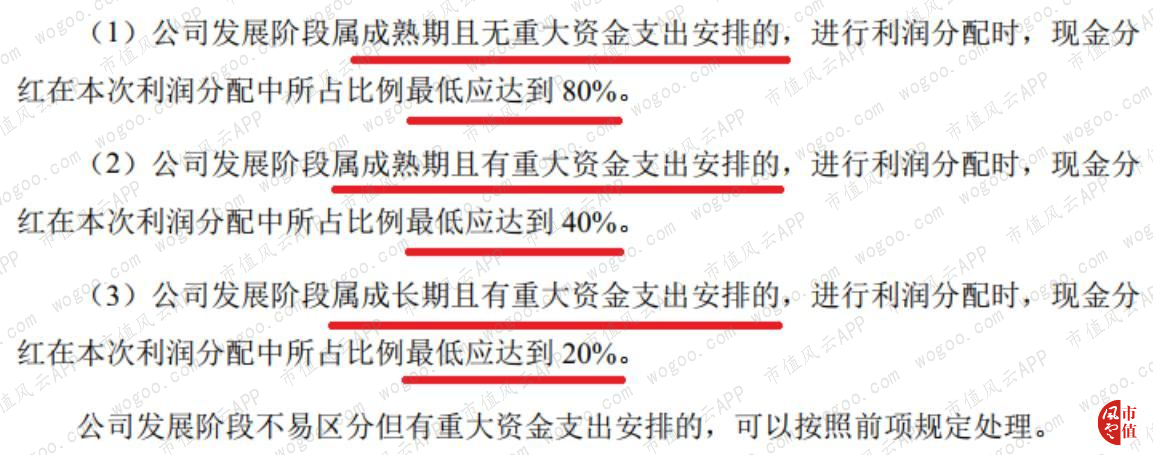

这需要从上市时亿联网络制定的分红政策说起。

据招股说明书披露,除约定上市后公司每年发放的现金股利不得低于可分配利润的20%外,亿联网络还根据公司发展阶段制定了差异化的最低分红比例:

从上述政策可以看出,亿联网络对现金分红的决心很大。

风云君认为不乏存在以下可能:亿联网络上市前原股东至今仍是上市公司的前七大股东,为防止上市摊薄其收益,特意提高了最低现金分红比例。

那么实际分红情况如何?真的如同分红政策所描述的那样,亿联网络每年都发放了至少20%的分红吗?

是的!

下表是2017年上市以来各年分红情况汇总:

从各年分红占净利润占比来看,亿联网络切实履行了自己的承诺——每年至少分红31%以上,远超最低比例20%。

上市两年多以来,亿联网络已将累计净利润的将近40%都用来发放分红。

七、运营模式决定高毛利和高净利

在众多迹象和指标表明亿联网络似乎是个好公司时,还需要多问一个为什么:为什么公司能维持如此高的毛利率和净利率?这种高毛利和高净利是否合理,是否可持续?

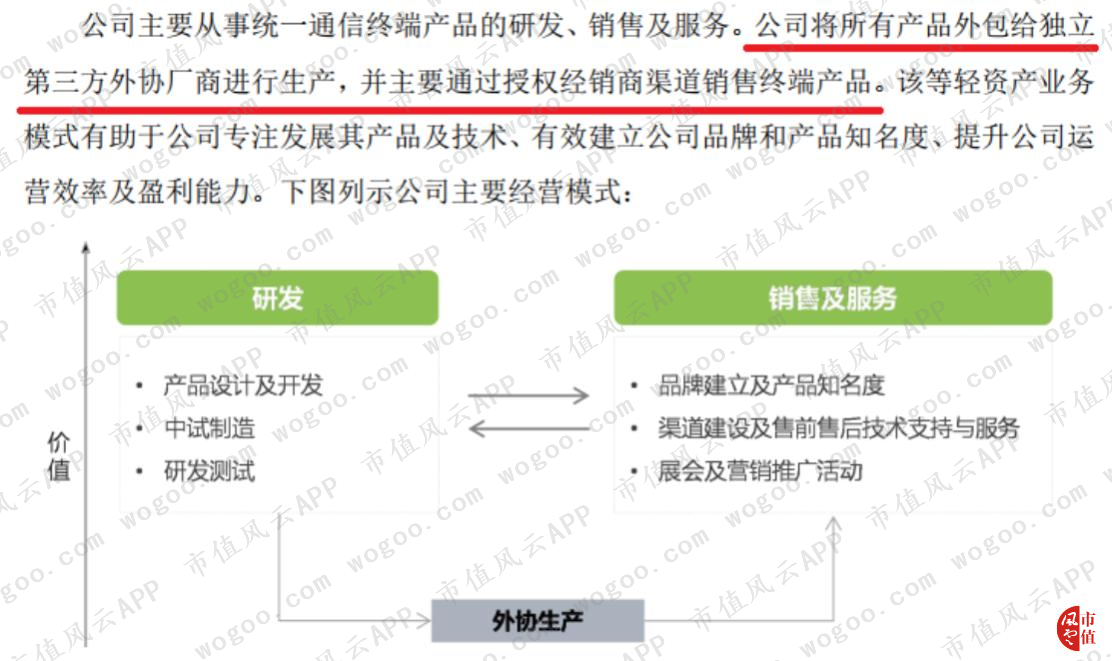

首先来看下亿联网络的运营模式:

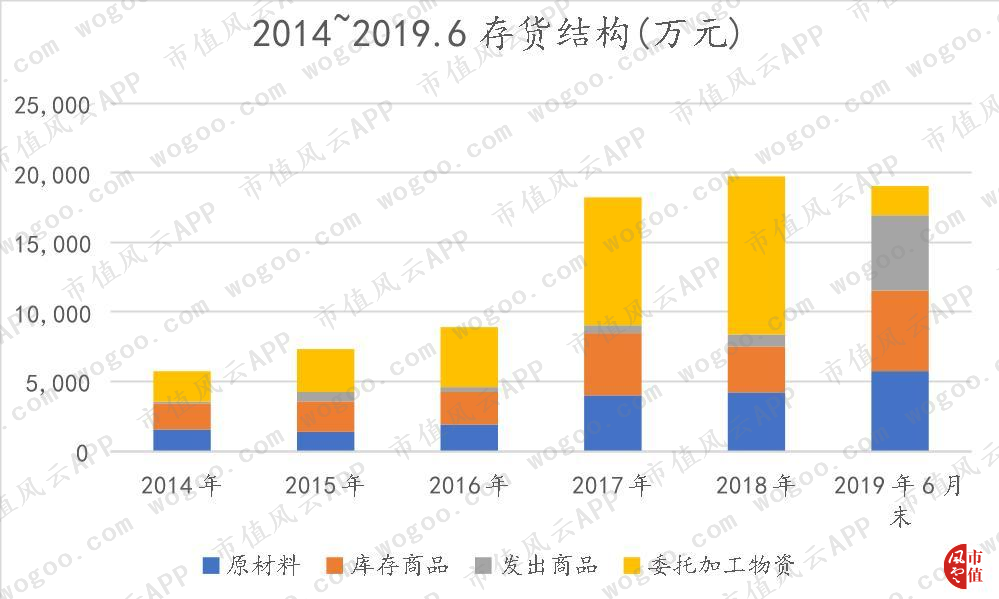

2017年以前,亿联网络采用的是生产环节全部外包、自身仅抓研发和销售环节。2017年起,公司转为把部分生产环节外包,新增产品制造商角色,导致存货结构发生变化。

2017年起存货中库存商品占比明显较前三年有所增长,外包相关的委托加工物资占比波动下降。

但无论怎么变,由于公司整体以轻资产模式运营:

近六年来,公司资产投资占总资产比例最高仅为7.28%,2015年后直线下降,目前资产投资占资产比例仅2.23%,因此带来的累计折旧固定成本不高,毛利相对较高。

另一方面,亿联网络产品本身由零部件组装而成,工艺流程简单,没什么技术含量,硬件成本低,主要靠软件附加值赚钱,产品毛利高。

(主要产品工艺流程图)

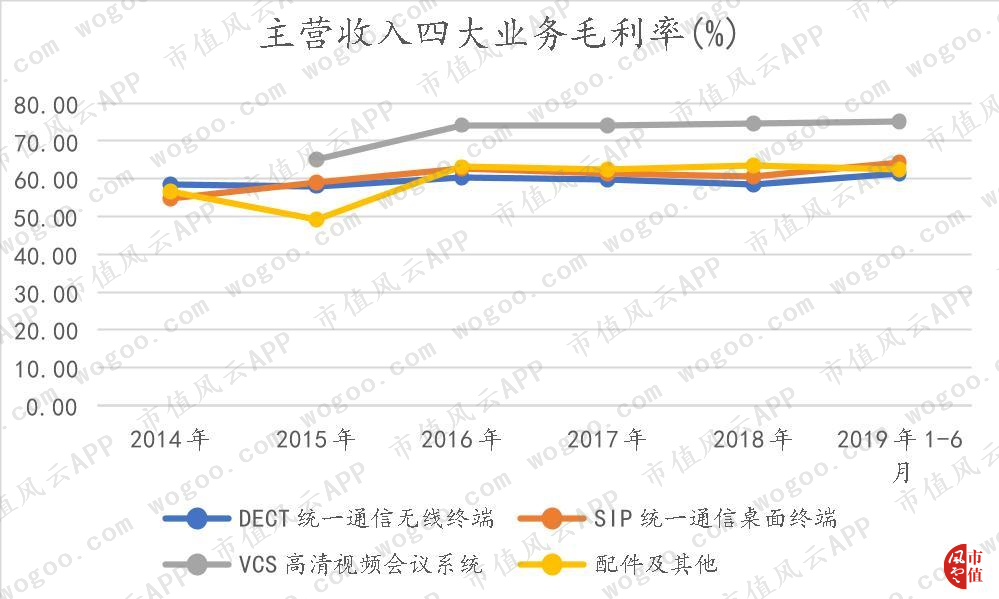

2014年~2019年6月主营收入各业务毛利率如下图:

据统计,主营收入所有业务毛利率基本维持在60%的高位,其中,VCS业务毛利率均高于其他业务,2016年起长期稳定在70%以上。

由于缺乏各业务主要产品平均售价和平均成本数据,无法进一步验证各业务如此高的毛利是否合理,只能通过逻辑来推断。

其中,若VCS业务高毛利是真实的,随着VCS收入占总营收占比的扩大,由此带来的对销售毛利率的提升效应将更加明显。

那么VCS业务的毛利真的有这么高吗?

风云君通过选取其他主打视频会议的同行业上市公司来侧面印证。

从会畅通讯(300578.SZ)和苏州科达(603660.SH)的数据看,视频会议业务确实属于高毛利行业。但与两家公司相反的是,亿联网络该业务的毛利率处于波动上升的趋势。

同时,亿联网络自2013年起成本费用增长率大部分都低于营业收入增长率,合理地控制成本和费用成为高销售净利率的又一原因。

另外,亿联网络为国家重点软件企业,按照10%的优惠税率缴纳企业所得税,与同行业一般高新技术企业按15%或更高的税率缴纳所得税相比,销售净利率更高。

八、一些小问题

综合以上所有指标以及迹象,不难看出亿联网络的财报表现的确称得上是A股公司中“优等生”。

然而,有两个小问题仍值得引起关注。

1、存货周转减慢

2013年~2019年6月期间,亿联网络的存货周转率从低走高有所好转,但自2017年引入生产环节起,存货周转出现较为明显地放缓,存货周转天数从约89天上升至约99天。

加上人民币对美元汇率近期破七,公司原材料中需要从国外购买的芯片将出现采购价格上升的情况,如销售价格不能在短期内有所调整,公司存货中的芯片部分将存在一定的存货跌价风险。

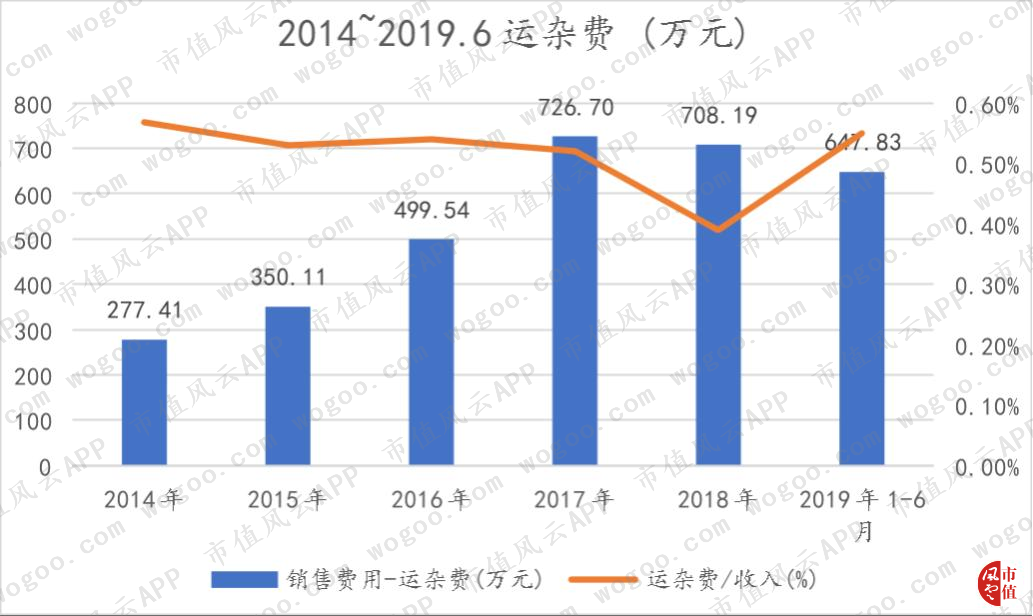

2、销售运费与收入增长不匹配

亿联网络销售模式由经销和直销构成。

其中经销指亿联网络将产品销售给境外经销商,由经销商面对终端客户;直销则指亿联网络直接将产品销售给企业或运营商等终端客户。

亿联网络的主要收入均来自欧美等海外地区,2017年亿联网络在中国大陆的销售收入仅占总收入的4.95%。

据2016年招股说明书披露,公司收入的前五名客户是亿联网络授权的海外经销商。2017年上市后,亿联网络不再于年报中披露前五名客户与供应商具体名称。但在销售模式没有发生改变的前提下,我们一样可以根据前五大客户占收入占比推测,2017年以来公司的前五名客户仍为海外经销商。

由于公司收入主要来自海外,无论采用FOB(离岸价)还是CIF(到岸价)定价,从公司仓库至港口的运输费用都是必不可少的。按理说,运输费应与销售收入呈相同的增长趋势。

然而,从近几年销售费用的运输费统计图中可以看出,在销售收入持续增长的前提下,2018年亿联网络的运输费出现了明显下降,与销售收入背离。当年运输费占收入的占比也从往年的0.52%以上跌至0.39%。

风云君对仅2018年销售费用运输费的奇怪趋势感到疑惑,为什么只有这一年运输费用指标出现明显异常?

风云君翻遍了公开信息也解答不了这个疑问。

九、结语

尽管仍存在一点小问题,但不可否认,从上市前到上市后三年内,亿联网络在营业收入和净利润上都维持着稳定的增长,负债压力小,产品毛利率高。

上市三年以来资金充裕、累计分红不少,能把靠产品赚来的钱回馈给股东。

另外从目前的迹象看,公司资产状况良好,短期内偿债压力小,总而言之,是瑕不掩瑜了。

回复

回复