会员

会员 下载APP

下载APP

它是基因测序行业一家比较重要的公司。

2016年曾有研报提出一个观点,认为国内分子诊断行业将出现“2+X”的竞争格局。其中的2,即华大基因和我们今天将要研究的这家公司。

不过公司相比华大基因,规模小了一半:华大基因预告2020年上半年营业收入为40-43亿,而公司已公告的2020年上半年营业收入为21亿。

此前风云君已经分析了三家基因测序的公司了,感兴趣的朋友可以下载市值风云APP搜索研报标题进行查看:

《骗子,疯子,傻子:华大基因,中国基因检测行业的绝对龙头和“黄埔军校” | 基因测序行业主题报告之一》

《“千年老二”贝瑞基因:踩线完成业绩承诺,第一大客户为关联方 | 基因测序主题之二》

《诺禾致源:又一家“华少”企业,却誓与华大基因争锋 | 基因测序主题之三》

这次来看看行业的第四家公司——达安基因(002030,SZ)。

一、2019年业绩“滑铁卢”

达安基因近三年收入持续下滑,2017年-2019年营业收入为15.42亿、14.79亿和10.98亿,同比下降4.35%、4.13%、25.73%。

业务主要有三大块:

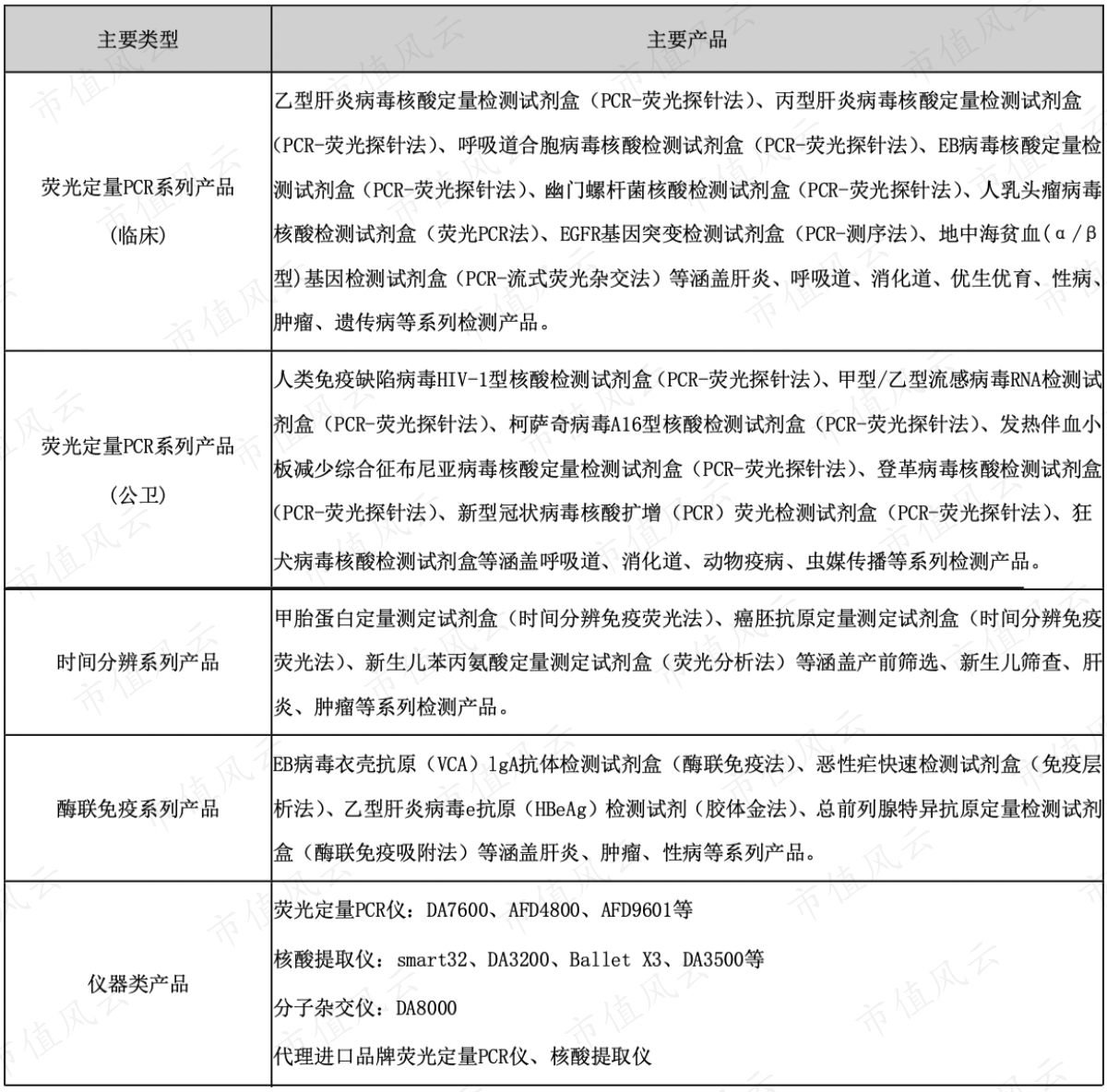

(1)诊断试剂和仪器销售,主要是荧光PCR系列产品、时间分辨系列产品、酶联免疫系列产品等;

(2)技术服务,为医学独立实验室的检测业务;

(3)金融服务,包括融资租赁、小额贷款和商业保理;

其实2019年销售商品(试剂+仪器)的收入还是增长的,而技术服务和金融服务同比减少明显,特别是技术服务。

(达安基因收入结构)

(一)试剂和仪器销售

试剂和仪器一直是达安基因的销售主力:

试剂包括荧光定量PCR系列(临床/公卫)、时间分辨系列、酶联免疫系列,其中PCR属于分子诊断技术,而后两者属于免疫诊断技术;

仪器包括荧光定量PCR仪、核酸提取仪、分子杂交仪。

从达安基因试剂产品种类来看,传染病居多,其次是优生优育、肿瘤等。

2019年达安基因试剂+仪器销售收入为9.01亿,同比增长7.77%,其中试剂销售量同比增加12.71%,仪器销售量同比增加15.66%。

(达安基因产销情况)

试剂毛利率也比仪器高,不过50%左右的毛利率在同行业公司中相对较低。

达安基因以直销为主,销售人员几乎占了一半。

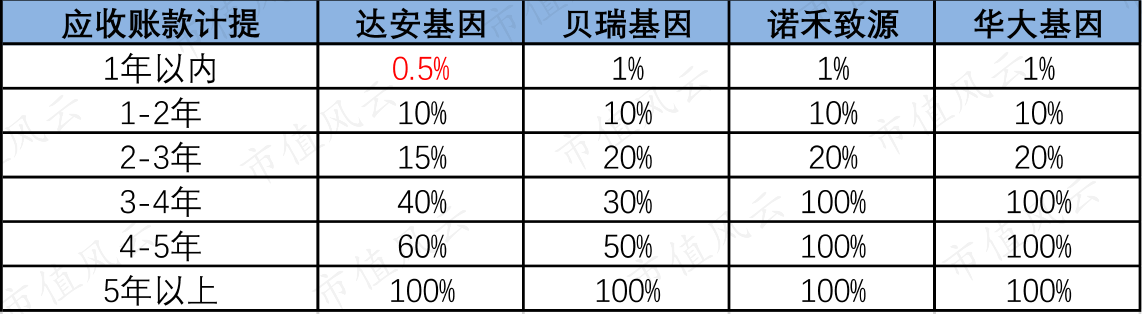

客户是各级医院,2019年应收账款余额为7.11亿,为金额最大的资产,占当期收入65%,其中1年之外的应收账款占比为27%,比例很大,这是达安基因隐藏的风险点。

因为达安基因应收账款的计提标准,相对同行业公司而言是比较宽松的,特别是1年以内只计提0.5%。

2019年应收账款第一名为广州昶通医疗科技有限公司,是达安基因的关联方——达安基因持有广州昶通医疗科技有限公司16.62%的股权。

(2019年应收账款前五名)

天眼查显示,广州昶通医疗科技有限公司有29条法律诉讼,是失信被执行人,五个股东被限制高消费。

(资料来源:天眼查)

虽然达安基因对于广州昶通医疗科技有限公司的应收账款已经计提了50%,但严格上来讲,可能没减值到位。

达安基因仪器或零部件有些是外购的,比如无创产前检测(NIPT)的零部件就是外购Themo Fisher的。

(资料来源:2017年4月贝瑞基因重组报告书)

因此,Life Techologies(Thermo Fisher控股)一直是达安基因的第一大供应商,2017年-2019年采购额占比为25.45%、19.23%、16.27%。

(2019年达安基因前两名供应商为Life Techologies和AGENA两大测序公司)

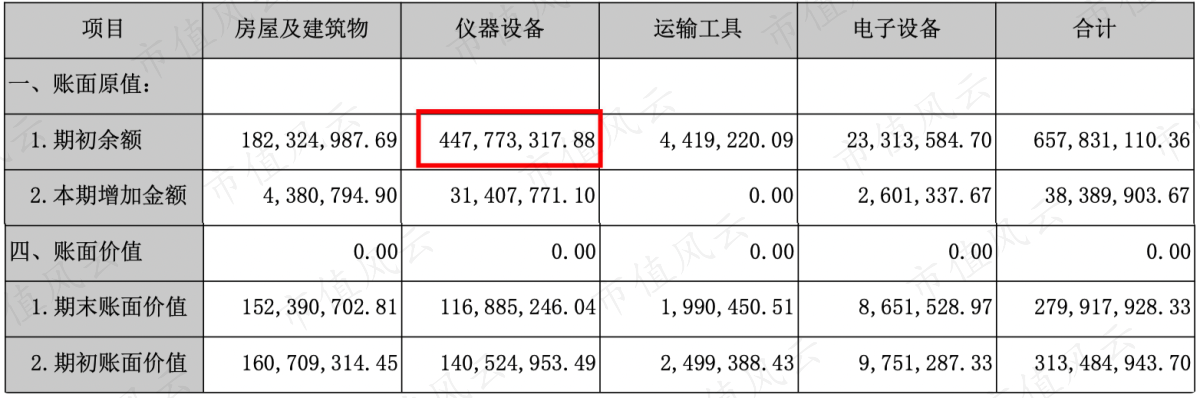

与此相对应,仪器设备账面原值是固定资产明细科目占比最高的,这是基因测序行业共有的财务特征。

(2019年固定资产明细)

关于仪器设备折旧年限,达安基因是3-10年,华大基因是5-10年,贝瑞基因是5-8年,诺禾致源是5年。

(二)医学独立实验室服务业务

医学独立实验室服务,是指在卫生行政部门许可下,具有独立法人资格,独立于医疗机构之外、从事医学检验或病理诊断服务,能独立承担相应医疗责任的医疗机构。

其实本质上属于外包性质。

一般三级医院有足够客户量和资源建立自己的诊断实验室,而中小医院没有足够多的客户量,交给独立实验室的成本会低点,因此医学独立实验室针对的客户主要是二级医院以下为主,具有一定的服务半径。

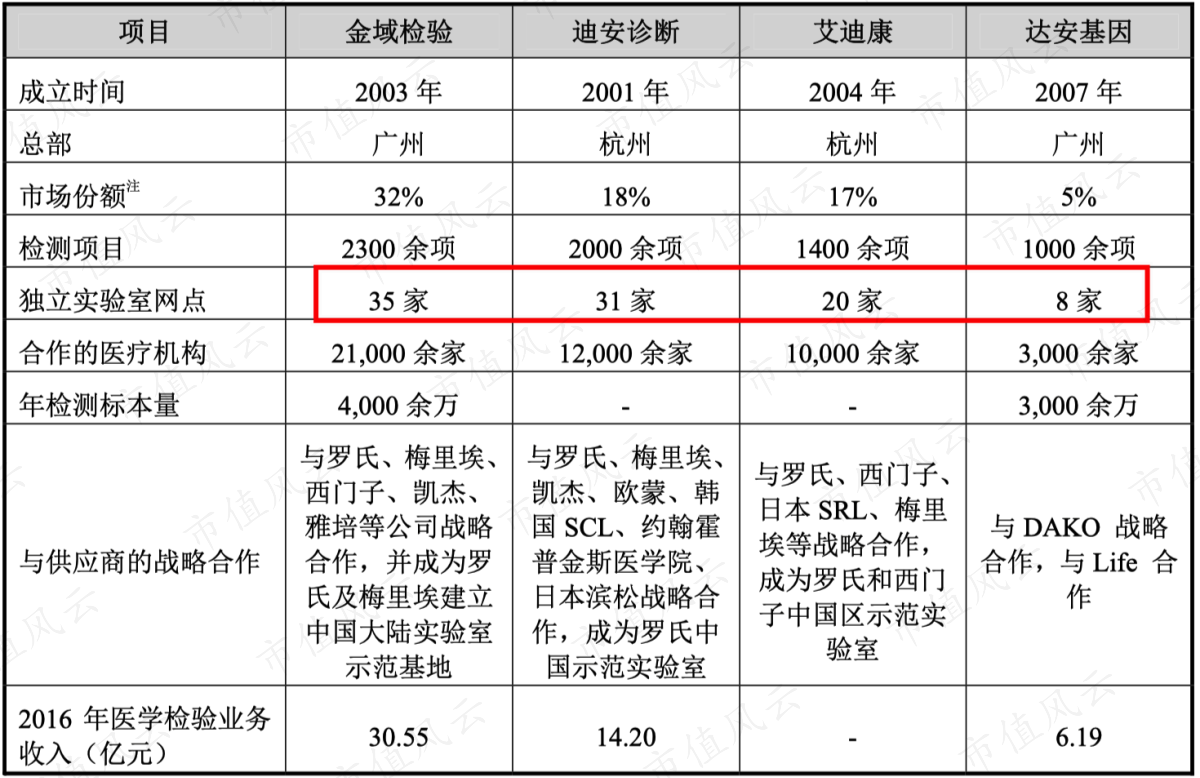

因此需要布点形成连锁才能有规模效应,国内医学独立实验室跑马圈地的时期早就在2016之前结束了,目前行业龙头是金域医学、迪安诊断和艾迪康,达安基因只有8家独立实验室,这四家占了全国市场份额一半以上。

(资料来源:2017年8月金域医学招股说明书)

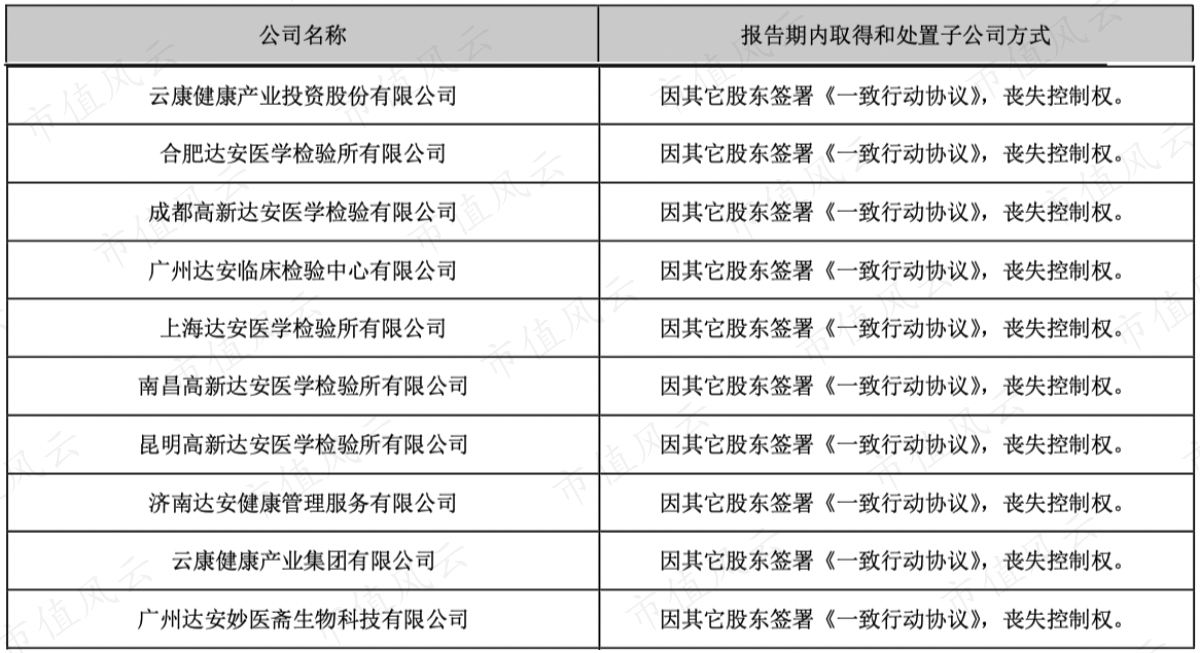

达安基因医学独立实验室分布在广州、成都、上海、合肥、南昌、昆明、泰州、济南等地,其中云康健康产业投资股份有限公司(简称“云康健康”负责运营有6家(广州、上海、成都、合肥、昆明、南昌)。

2018年9月后云康健康股东高新阳光与其他七位股东共同签署了《一致行动协议》,达安基因持有失去对云康健康(下属26家子公司)的控制,不再并表,对应减少3.8亿资本公积。

(云康健康部分下属企业)

因此达安基因2019年技术服务收入只有1.37亿,比2018年5.23亿减少了不少,2018年也比2017年技术服务收入5.73亿少,达安基因曾预计,2018年9月后云康健康不再并表减少营收1.6亿。

(三)金融业务

2017年-2019年达安基因金融服务收入为0.77亿、0.89亿、0.39亿,2019年急剧下滑。

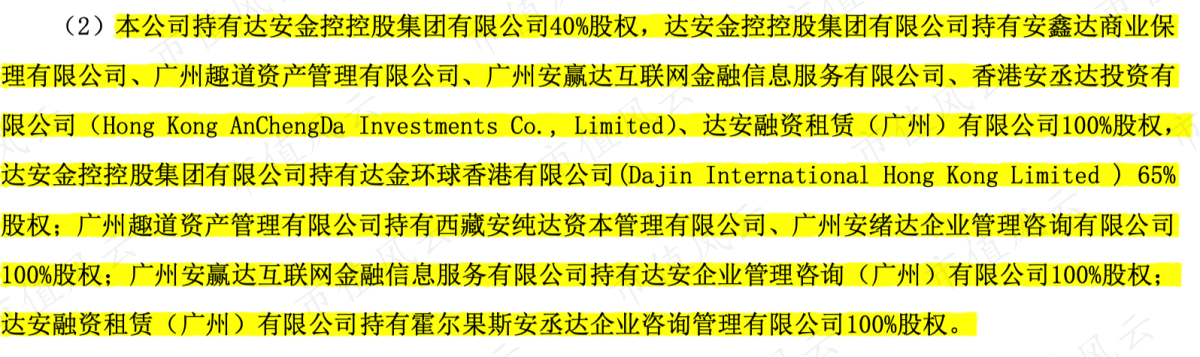

达安基因金融业务很大比例由达安金控控股集团有限公司(简称“达安金控”)贡献,其旗下金融公司众多,其中达安基因持有达安金控40%的股权。

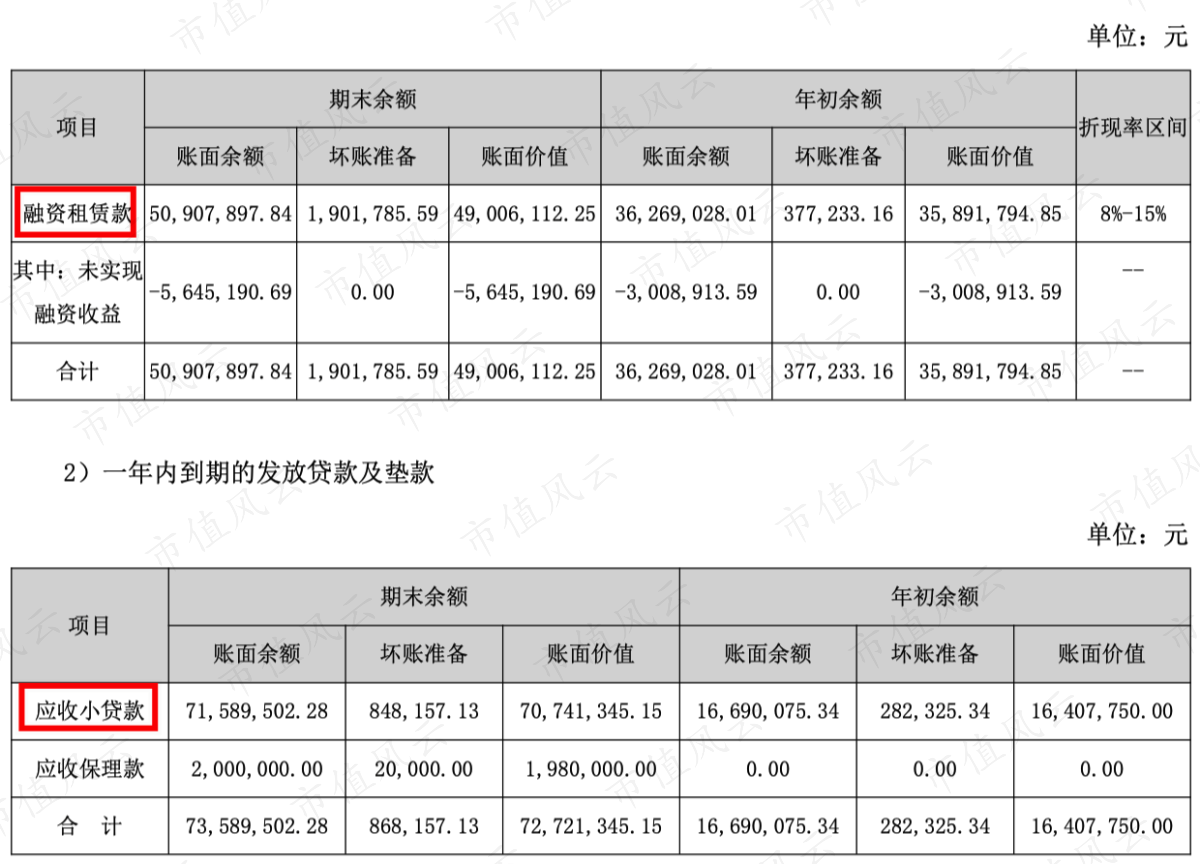

相对应,我们可以看到达安基因财报上有融资租赁款、小贷款、保理款等金融服务业务相关的科目。

(2019年“一年内到期长期应收款”科目)

(2019年“发放贷款及垫款”科目)

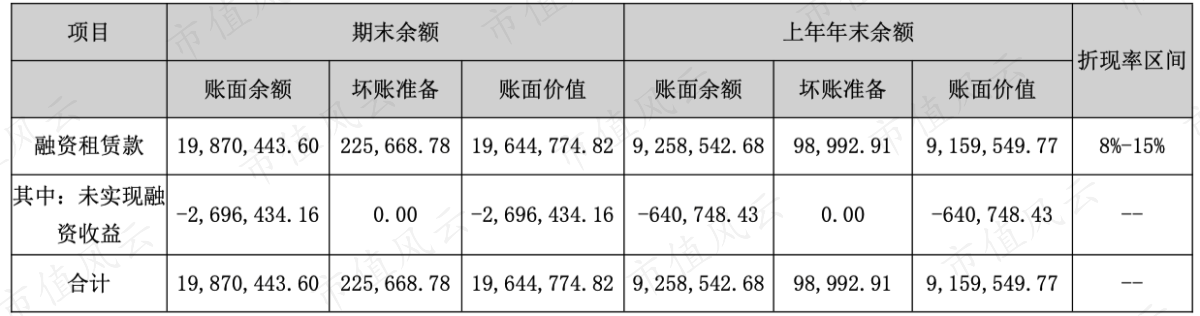

(2019年“长期应收款”科目)

比较多的金融资产是“一年内到期长期应收款”和“发放贷款及垫款”,以应收小贷和应收保理款居多。

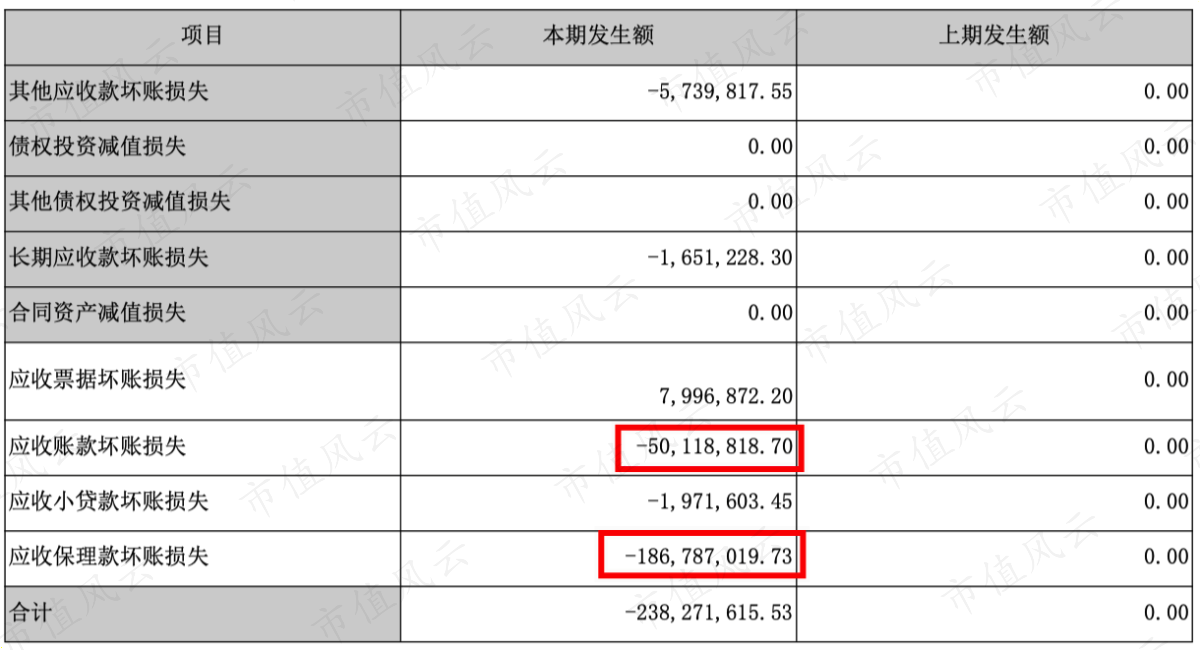

2019年出事也是这块金融资产:除应收账款计提5011万坏账外,应收保理计提了1.87亿坏账损失。

(2019年信用减值损失明细)

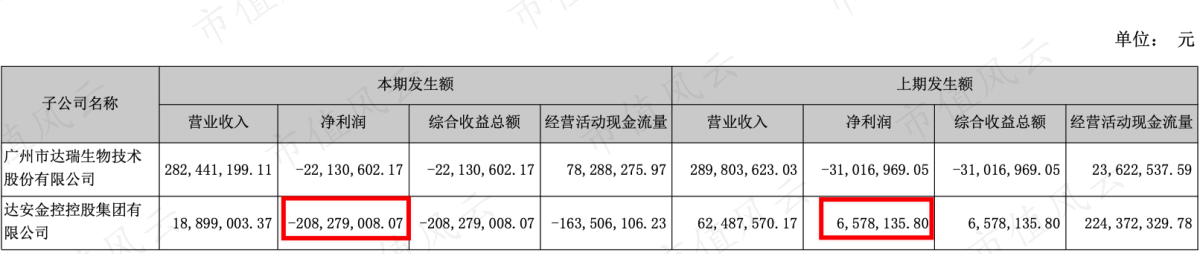

从达安金控的财务状况可看出:2019年在收入只有1889万情况下巨亏2.08亿,对比2018年收入为6248万,还盈利657万。

(2019年达安金控盈利状况)

2019年信用减值2.38亿,这导致达安基因当年净利润为-0.47亿,上市以来第一次录得负收益,最后归母净利润靠负的少数股东损益为正。

(四)产业投资

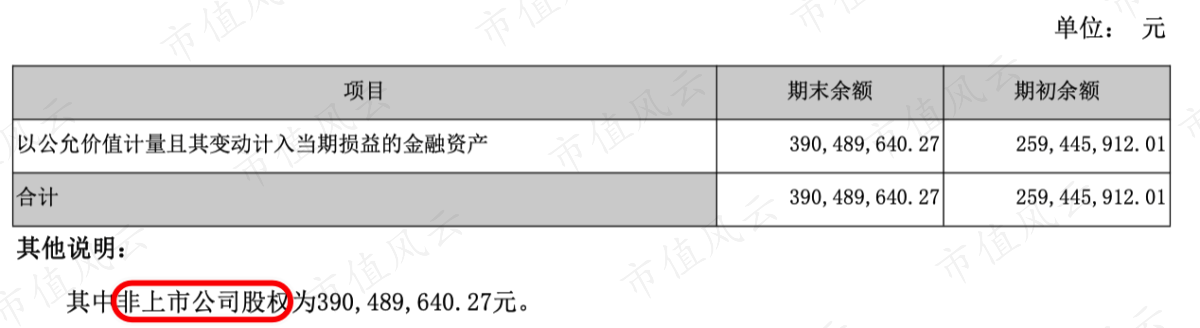

2019年达安基因还有1.32亿公允价值变动损益,主要是非上市股权的估值(以公允价值计量)发生了变化。

(2019年其他非流动金融资产科目)

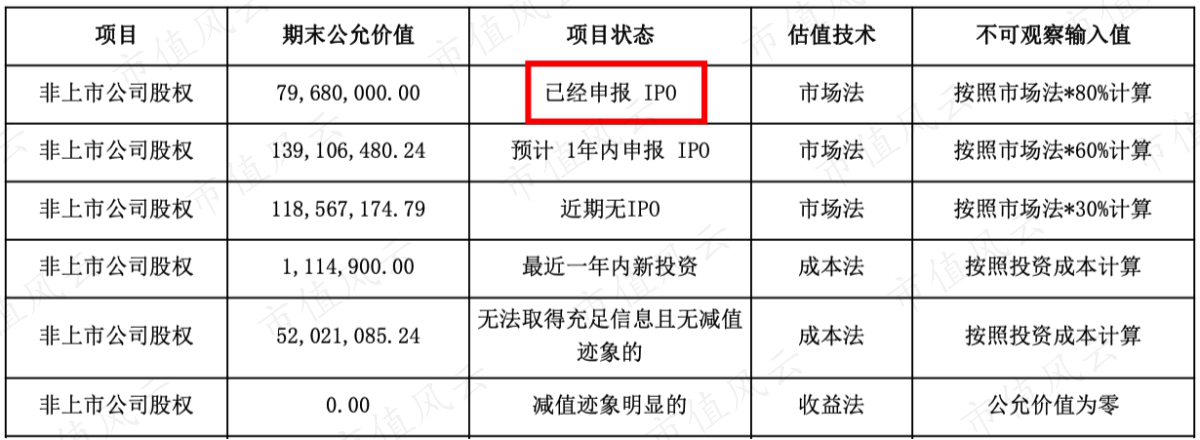

非上市公司股权第一家已经申报IPO的公司,虽然达安基因没有明确披露名称,但很明显是现在已经批准上科创板的安必平。刚好这家公司风云君已经做过深度研究了,想看的朋友可以下载市值风云app,搜索“安必平”。

(非上市公司股权明细)

除此之外,2019年达安基因账上还有5.58亿的长期股权投资和2.23亿的持有待售资产,其中长期股权投资为仅次于应收账款的第二大资产科目。

达安基因长期股权投资既有产业投资基金,也有众多企业,最大金额的就是不再并表的云康健康产业投资股份有限公司(主营业务为独立实验室服务),有4.08亿。

而2019年2.23亿的持有待售资产,则是以往医院投资的退出。

2014年4月,达安基因和中大控股共同投资设立中山大学医院投资管理集团有限公司,开始涉足医院投资;

2015年12月,公司与贵州省凯里市人民政府签署医院项目合同,成立项目管理公司建设凯里市三级甲等综合医院项目;

2018年12月,凯里市政府出具公函同意双方解除合作关系,本公司拟以股权转让方式退出。

不过这个退出本来预计在2019年内完成的,但推进比较缓慢,截至最新的2020年1季报还在账上,说明仍未完成。

二、控制权拟变更

达安基因2004年在中小板上市,一直以来控股股东都是中山大学,上市后从未再定增过。

根据相关报道的观点:高校对旗下企业没有业绩增长的战略目标,没有为企业带来长期发展的动力,因此高校系上市公司经营业绩不理想。

为改善激励机制和提高经营效率,达安基因2015年10月想定增一次的,金额为15亿,全部由高管和员工参与,锁定期为3年。

不过需要国家教育部、财政部的批准,最后不了了之。

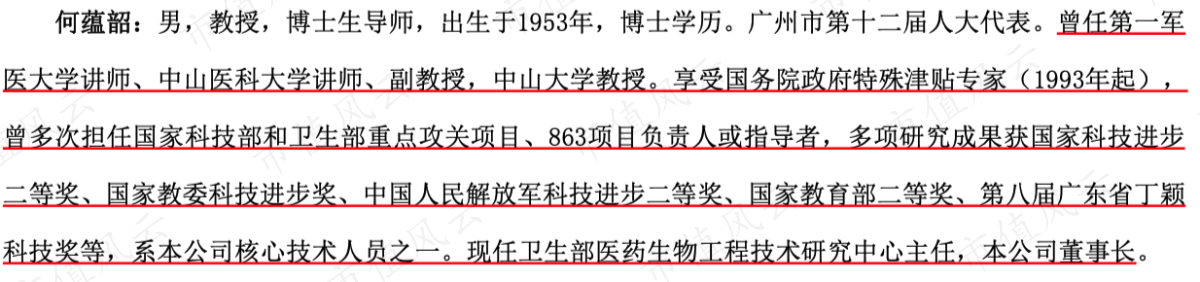

虽然定增不成,但董事长何蕴韶和副总经理程钢在二级市场增持了股票,说明对公司前景较为乐观。

何蕴韶也是中山大学教授,享受国务院政府特殊津贴专家。

最近达安基因将有大变化:控制权拟变更!

据达安基因7月3日披露:

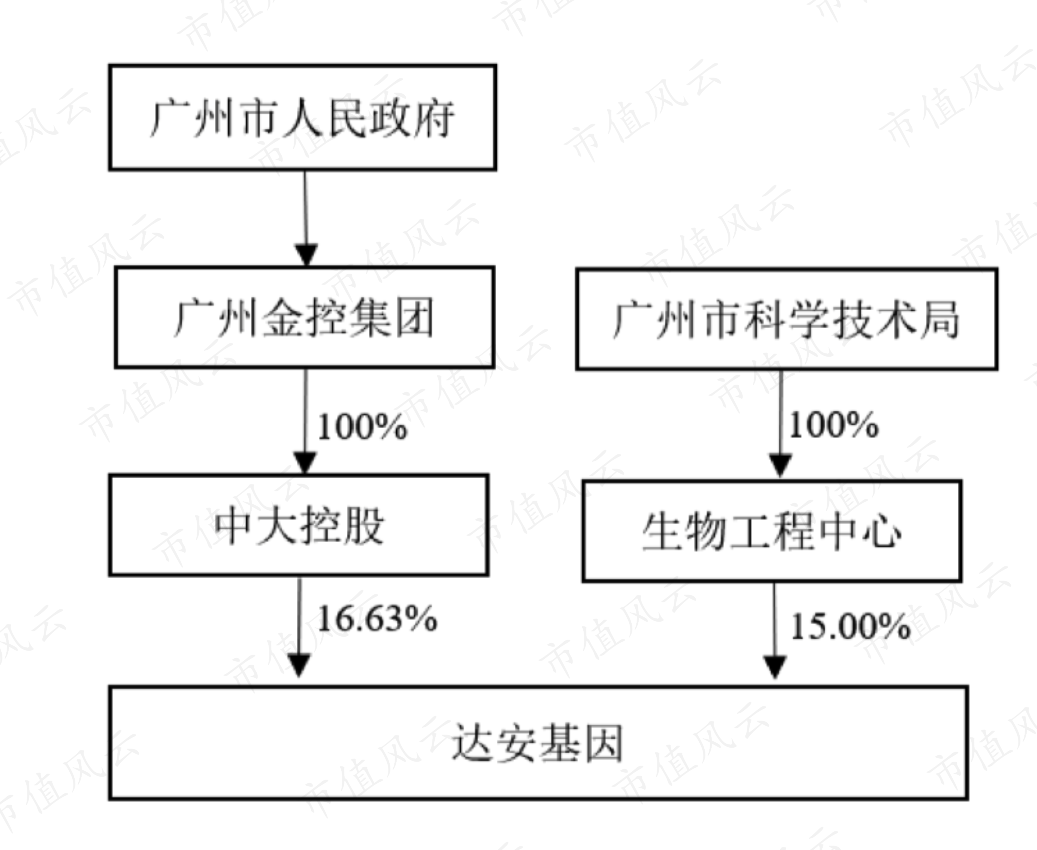

实际控制人中山大学与广州金融控股集团有限公司签订《国有产权无偿划转协议》,中山大学将其所持有的广州中大控股有限公司(含所属企业)100%股权无偿划转给后者。

该方案已经获得教育部和广州市国资委的审批,但还需履行国有产权调拨、国务院商务主管部门反垄断审查等程序。

2020年8月1日达安基因又公告:

第二大股东生物工程中心有限公司签订《国有产权无偿划转协议》,将其全部资产(含中山大学达安基因股份有限公司 15.00%股权)无偿划转给广州金融控股集团有限公司,接收方为广州生物工程中心有限公司。

也就是说,达安基因第一、第二大股东股权将无偿划转给广州金融控股集团有限公司旗下,这次股权转让不需要履行要约收购。

(中大控股和生物工程中心分别是达安基因的第一、第二大股东)

届时完成后,广州金控集团(含一致行动人)将持有达安基因31.63%的股份,达安基因实际控制人将由中山大学变更为广州市人民政府,本质上是从校属企业变为国资企业。

这是在广州市政府在深化国有企业改革的背景下,为提高国有资产保值增值做出的无偿划转,预计达安基因未来激励机制和经营效率将会有改善和提高。

三、研发投入高

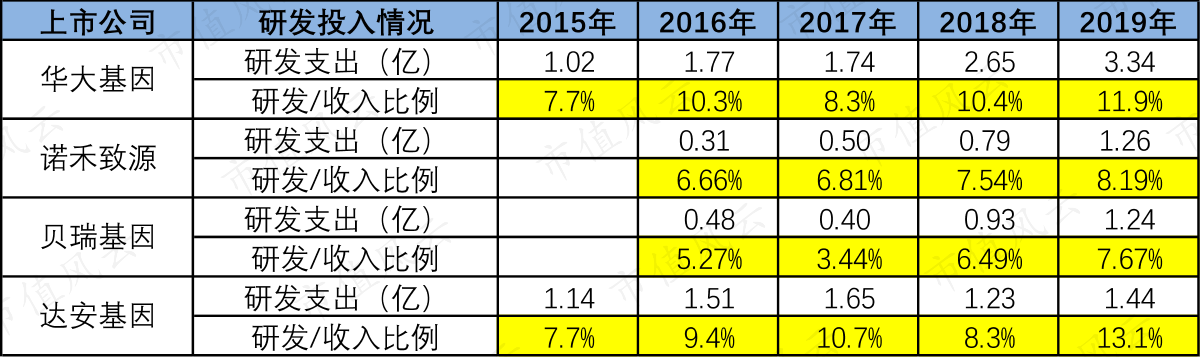

2017年-2019年达安基因研发投入为1.65亿、1.23亿、1.44亿,虽然绝对值有所下降,不过由于收入下降,导致研发/收入比例相对同行可比公司是最高的。

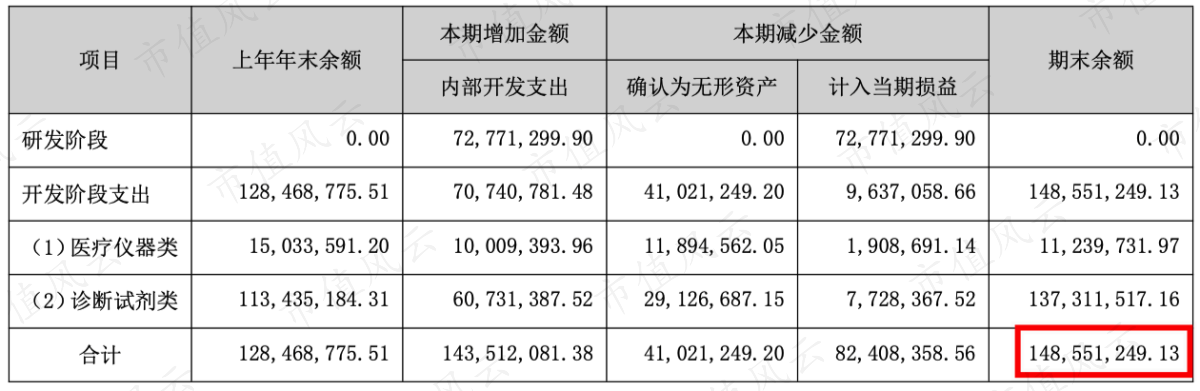

达安基因研发投入资本化率也很高,2017年-2019年分别为42.91%、39.01%、42.58%,体现在财务报表上则是有大额的开发支出和无形资产(非专利技术)。

(2019年开发支出明细)

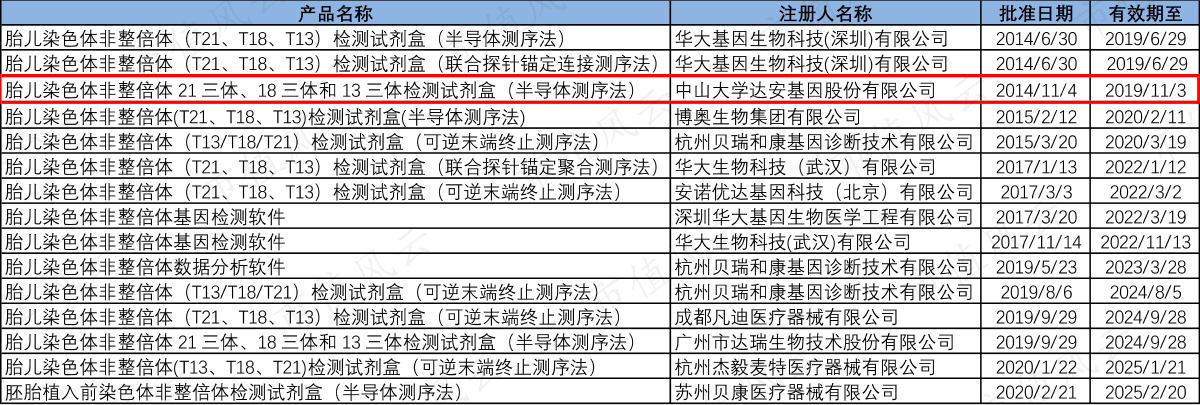

2014年11月,达安基因胎儿染色体非整倍体21三体、18三体和13三体检测试剂盒(半导体测序法)及基因测序仪获得医疗器械注册证,为最早一批获的公司,仅次于华大基因。

可惜达安基因没抓住产前诊断生育健康这块大蛋糕,最终市场被华大基因和贝瑞基因所垄断,2019年华大基因单是生育健康这块收入11.76亿就超过达安基因的总收入。

预计基础科研服务和肿瘤诊断达安基因也可能没有太多收入,整体上达安基因的强项在公共卫生、传染病产品线上。

四、新冠疫情促进2020年业绩增长

2020年,达安基因在这次新冠疫情防控中,也发挥出自己的优势,贡献了一份力量。

1月13日就对外发布研制出新型冠状病毒(2019)核酸检测试剂盒(PCR-荧光探针法),成为首批全国发布研制针对性核酸检测试剂的两个厂家之一,同时也是广东省内首家。

(2月2日公告)

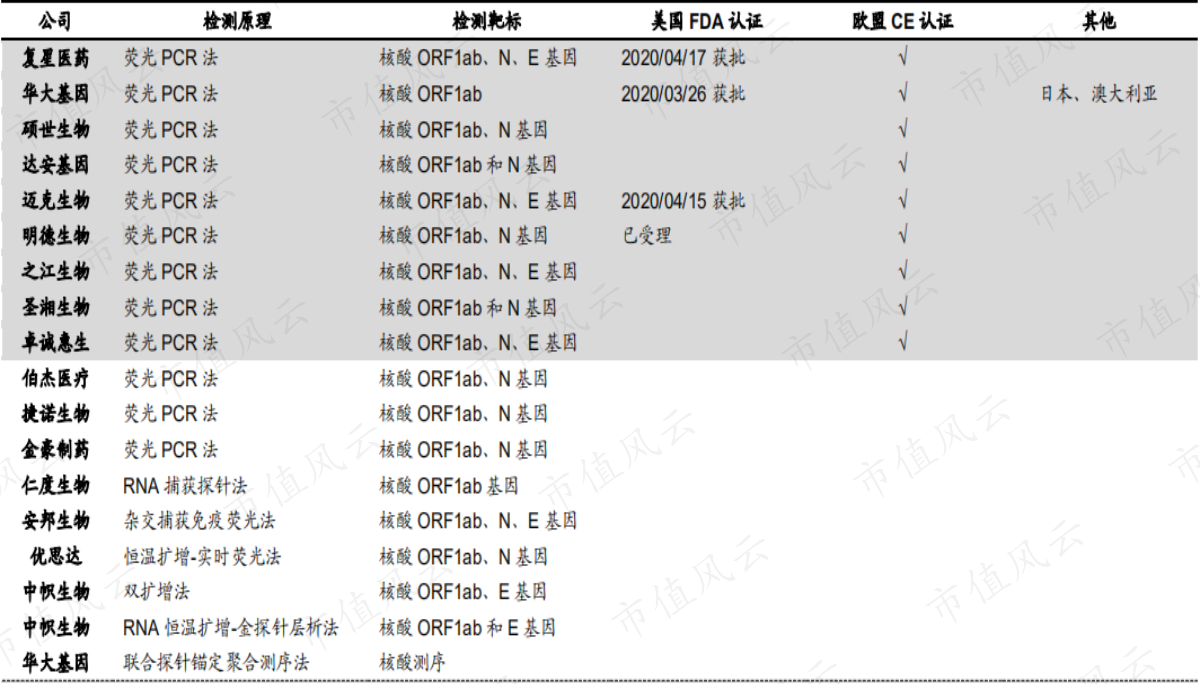

这款产品可以同时检测ORF1ab、N两个基因靶位,而且自带内标,能有效避免“假阴性”情况出现。

(已获批的新冠核酸检测主要以荧光PCR法为主)

达安基因的新冠核酸检测试剂产品,获得注册证产品1款,科研产品3款,应用于各级疾控中心和医疗机构。

目前已陆续在湖北、黑龙江、福贵州、辽宁、山西各省和广东、云南、广西、重庆、湖南、江西六区域以及京津冀联合集中采购名录,其中价格是19.998元/盒、21.998元/盒、20.88元/盒。

(数据来源:2020年7月16日《中国新冠病毒检测试剂省级招标大盘点》)

疫情发生以来,达安基因就发布了提前返岗通知,春节期间也未停工过,2月初检测试剂的日产能就从10万人份提高到20万人份,目前已经达到30万-50万人份,甚至根据市场需求可达到100万人份/日以上。

截至2020年6月18日,达安基因已生产新冠检测试剂盒累计超过3000万人份。

出口方面,新冠诊断产品已经获得欧盟CE认证,并列入WHO应急使用清单,发往全球140多个国家和地区。

2020年4月30日,达安基因一季报喜讯传来:

(1)营业收入为5.89亿,同比增长133%;

(2)扣非归母净利润1.8亿,同比增长653%;

(3)收入的先行指标预收款项从2019年底1407万增长到6611万。

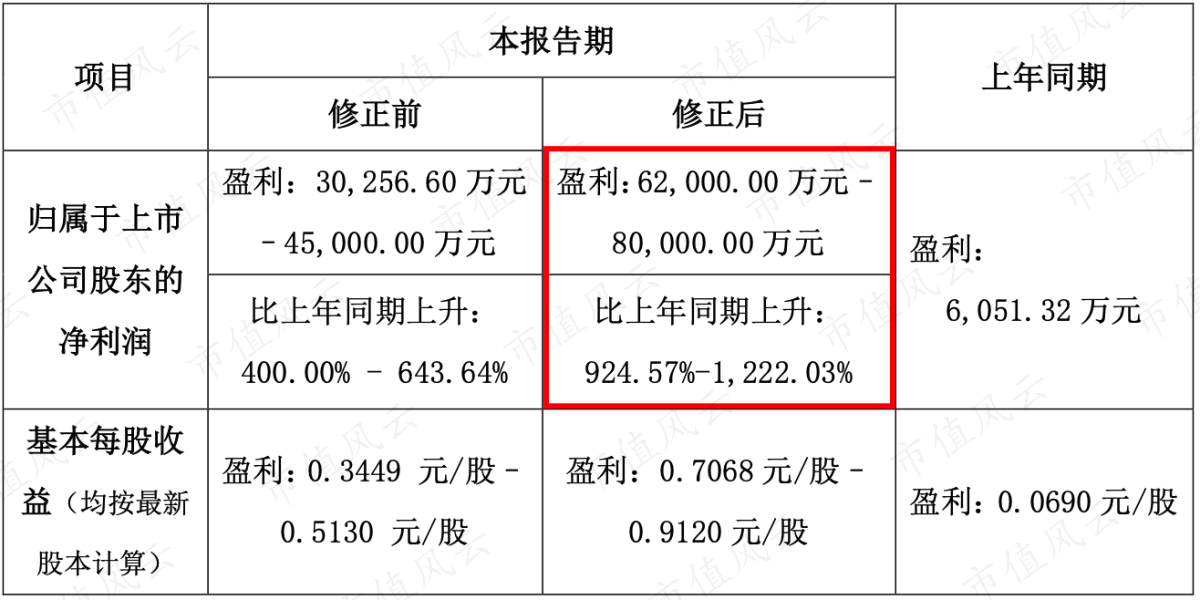

(4)预计2020年上半年净利润为3.02亿-4.5亿之间,同比增长400%-643%。

达安基因解释业绩增长的原因,是新冠疫情导致核酸检测试剂、仪器及相关耗材的需求量大幅增加。

2020年7月14日再次披露半年报业绩预告,修正后的盈利为6.2亿-8亿之间,同比增长924%-1222%,也就是业绩超预期。

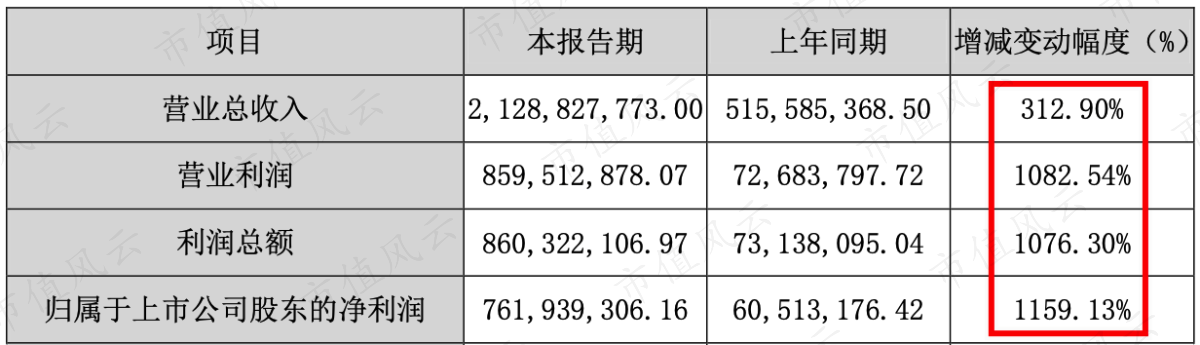

2020年7月30日达安基因中报业绩新鲜出炉:

(1)营业总收入为21.28亿,同比增长312%;

(2)归母净利润为7.62亿,同比增长1159%,处于业绩预告的上限范围;

(2020年半年报业绩)

五、总结

达安基因强项在荧光PCR这块,用于传染病、公共卫生等临床领域,产业链覆盖整个“上游(试剂+仪器)——中游(诊断服务)——下游(PCR实验室)”,2020年新冠核酸检测试剂几乎中标了全国各省,为疫情防范起了关键性作用。

与华大基因相比,达安基因新冠检测市场主要集中在国内,而华大基因主要则在海外。

作为校属企业,达安基因运营相对规范,每年都分红,平均分红率为21%。

但相对业务较多杂,广州金控集团控股之后,风云君认为金融业务可以剥离出去(因为广州金控就本身做这块业务),达安基因还是聚焦于自己的主业,继续做好医学诊断检测。

免责声明:

本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

回复

回复