会员

会员 下载APP

下载APP

一、主营业务:

东方电缆2014年首发上市,募集资金净额2.22亿元用于“智能环保型光电复合海底电缆制造及海缆敷设工程技改项目”,该项目的投资一方面打破外资在高压海缆产品上的垄断(达产后公司可生产三芯220kV及500kV的高压交联光电复合海底电缆),另一方面延伸了公司海缆业务的产业链(通过建造海缆专用敷设船以提供总包业务)。

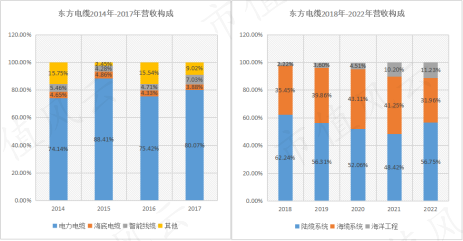

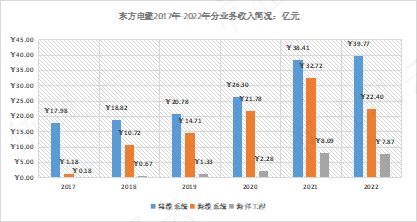

2017年之前,东方电缆的主要收入来源高度集中在陆用电力电缆业务,占比80%以上(陆缆系统重分类后将原智能线缆并入电力电缆);随着2018年完成IPO投资项目,两艘海工船下海后,公司在海洋领域(含海缆系统和海洋工程)占比大幅提升至37%以上;在2021年海上风电抢装潮下一度超过陆缆系统。2022年,海洋领域收入占比43.19%,并且公司逐渐往附加值更高的海洋领域业务发展,根据2022年年报显示,2023年3月在手订单91.3亿元中,陆缆系统仅21.67亿元(占比仅23.73%)。

因此,从业务收入构成占比上看,2017年之前,东方电缆的主要收入来源高度集中在电力电缆业务,占比80%以上(路缆系统重分类后将智能线缆并入电力电缆);而随着2018年完成IPO投资项目后,公司在海洋领域(含海缆系统和海洋工程)占比大幅提升至37%以上,在2021年海风抢装潮下一度超过路缆系统;2022年,海洋领域收入占比43.19%。

依托海陆工程服务技术提升与装备研制,东方电缆从单一的产品制造商向系统解决方案供应商进行转型,截至2022年,公司形成深远海脐带缆和动态缆系统解决方案、超高压电缆和海缆系统解决方案、智能配网电缆和工程线缆系统解决方案、海陆工程服务和运维系统解决方案共四大产品/服务系统解决方案--即从单一卖产品的制造商转型为即卖产品又提供设计、施工、运维等承包商。

我国电线电缆生产企业数量众多,规模(年产值2000万)以上企业数量超4000家,行业竞争充分且分散严重,相比美国CR10的70%、日本CR7的65%的集中度,2021年我国电线电缆CR10市占率仅有12.8%,东方电缆市占率仅有0.64%。

东方电缆的核心竞争力在于海缆领域,根据世纪能源网以中标口径统计,东方电缆在国内海缆领域市占率为39%,中天科技、亨通光电分别为33%和15%,CR3合计占87%。

根据GRAND VIEW RESEARCH发布的报告,2021年全球海底电缆市场规模约254亿美元,预计2021年至2027年CAGR为7.1%,其中海上风电场使用占比为45%。此外,根据《2022全球海上风电大会倡议》中“十四五”末我国海上累计装机达1亿kW的倡议来看,预计2025年海缆市场规模约400亿元,未来三年年均复合增速高达76.2%。

二、资产负债分析:

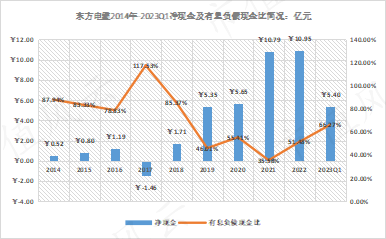

1,现金资产及有息负债:根据2023Q1财报,东方电缆账面现金16.01亿元,较期初减少6.56亿元(-29.07%),占资产比重下降7.94个百分点至16.63%;对应有息负债(长期借款)10.61亿元,净现金5.4亿元,有息负债/现金资产为66.27%。

东方电缆生意模式重资本,业务增长高度依赖运营资本(铺垫),并且上市以来属于建设和扩张期,自身造血供应不足,除IPO募资外,分别于2017年增发募集6.91亿元、2020年发行可转债募集7.86亿元。

※两次募资的“故事”

(1)2022年11月23日,证监会宁波监管局对控股股东(东方集团)和实控人夏崇耀、袁黎雨出具《关于对宁波东方集团有限公司、夏崇耀、袁黎雨采取出具警示函措施的决定》,针对公司2017年非公开发行股票时,与华宝信托和中心银行签署了差额补足协议及保证合同(约定对华宝信托和中信银行参与认购非公开发行股票所投资的本金安全和收益性保障措施)。2017年非公开发行股票事项显示“金元顺安基金-中信银行-中诚信托”出资2.07亿元,认购1800万股,占发行后总股本4.83%,“金鹰基金-中信银行-华宝信托”出资2.03亿元认购1765.21万股,占发行后总股本4.74%;认购成本为11.5元/股,限售期12个月。截至2020年中报,两家基金均已推出前十大流通股股东,以清仓式计算收回投资款约6.8亿元,资本利得2.7亿元。

(2)2020年,东方电缆通过发行可转债募得资金净额7.86亿元,2021年便出资1.4亿元认购西部证券非公开发行的股票,虽然仅占该次非公开发行的2%,但西部证券仅作为公司的保荐机构,经营业务上并没有任何关联度,认购其股票出自合意?并且账面承担着超10亿元的有息负债,从股东利益上讲应是偿还有息负债为先吧。截至2023年一季度显示市值为1.15亿元(浮亏23.33%,目前价格浮亏16%)。

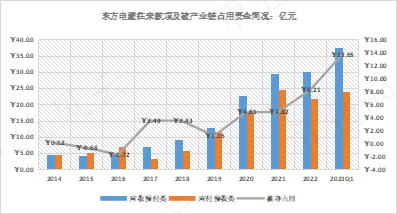

2,往来款项:根据2023Q1财报,东方电缆账面应收预付类共37.65亿元,较期初增加7.56亿元(+25.12%),占资产比重增加6.36个百分点至39.11%,为第一大类资产;对应应付预收类24亿元,较期初增加2.13亿元(+9.74%),被产业链占用资金高达13.65亿元。

东方电缆产业链地位较弱:电缆成本中铜、铝占比超8成,前五名供应商占比长期在6成左右,面对大宗商品基本无定价权;而对下游客户销售中,有10%的款项需要在交付后经过一年的质保期才可收回。此外,根据往来款项明细也可看出:24亿元的应付预收类中10.18亿元为应付票据,而37.65亿元的应收预付类中仅有0.42亿元为票据。

3,存货类:根据2023Q1财报,东方电缆账面存货资产共16.23亿元,较期初增加3.03亿元(+22.95%),占资产比重16.86%;截至2023年3月7日,在手订单91.3亿元,同比增加28.19亿元(+44.67%),且订单转向更具附加值的海洋领域业务,存货增加正常;且合同负债略增加0.48亿元(+9.43%)至5.57亿元。

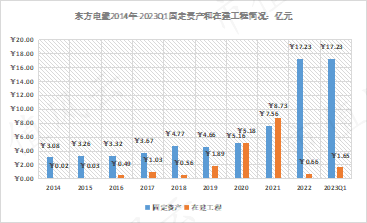

4,固定资产类:根据2023Q1财报,东方电缆账面固定资产类共19.22亿元,较期初增加0.97亿元(+5.32%),占资产比重19.97%,基本持平;

东方电缆2017年12月通过非公开发行股票募集6.91亿元净额用于投建“海洋能源互联用海洋缆系统项目”,但因港口规划调整于2018年变更为“高端海洋能源装备系统应用示范项目”,投资总额提升至15.05亿元,并在2020年通过发行可转换债券募集7.86亿元用于补充。项目于2019年开始动工,至2022年完成转固。此外2023年3月10日,公司公告调整“东方电缆超高压海缆南方产业基地项目”,投资总额提升至10.22亿元,而根据2022年年报显示该项目在建工程仅0.21亿元,仅此一项在未来两年半将再增加固定资产类近10亿元--扩张所需的资本压力不小。

三、盈利能力分析:

(一)收入端:

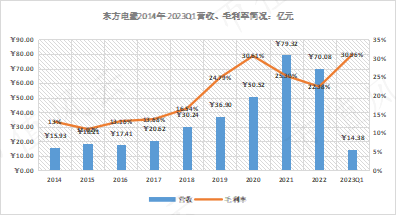

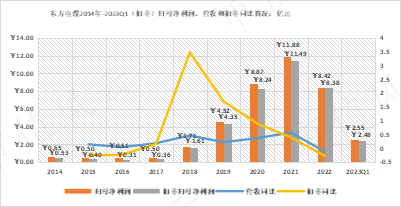

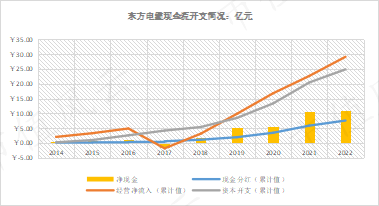

东方电缆自2018年完成IPO募投项目后,在海洋领域(海缆系统和海洋工程)的拉动下营收持续增长,2021年在陆缆超高压项目和海风抢装潮下营收达79.32亿元,年复合增速为30.92%;2022年海缆系统“降温”(海缆系统收入减少10.32亿元),致总营收同比下滑11.64%至70.09亿元。

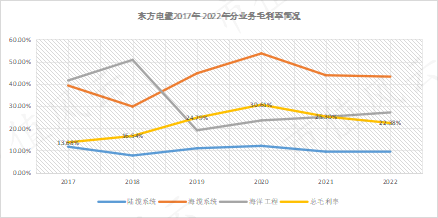

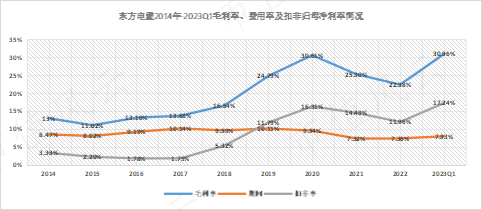

毛利率方面,2018年至2020年,随着公司在海洋领域(产品和服务的附加值比陆缆系统高)营收和占比的提升而持续增加,自2017年的13.68%大幅提升至2020年的30.61%;2021年以来毛利率持续下滑,2022年毛利率降低至22.38%,已低于2019年。(对比同业的中天科技变化一致,但东方电缆产品毛利率高于中天科技的10个百分点)。

但是,2021年在海风抢装潮下,公司海缆系统毛利率大幅减少9.82个百分点至43.9%,同期陆缆仅减少2.6个百分点。

结合成本端的材料占比及变动 和 海缆业务营收及毛利率变动来看,2021年起应是行业竞争加大,且在大宗商品价格上涨时无法转移至下游,因此毛利率下滑。例如:2021年海缆原材料占成本比重提升1.51个百分点至94.57%,材料支出同比增长85.71%,但是对应的海缆收入同比增长仅50.23%,同时毛利率大幅下滑;而2022年,海缆原材料占成本比重下降4.4个百分点至90.17%,材料支出同比减少34.21%,但海缆收入同比减少31.54%,毛利率略微下降0.63个百分点至43.27%--进一步印证产业链(对客户)议价能力不足。

2023年一季度营收14.38亿元,同比下滑20.82%;但毛利率创新高至30.96%,同比提升3.28个百分点,较2022年全年大幅提升8.58个百分点。因此大概率由于海缆系统在一季度集中交付,而陆缆系统收入大幅减少所致。

(二)费用端

东方电缆2014年以来期间费用持续增长,但期间费用率受研发投入和营收增速影响下变化并不一致,但整体保持稳重下降。其中,2020年起公司经营业绩大幅提升,管理费用(率)受OIMS(东方创新管理体系)奖励基金的增加而增加;研发投入方面,公司引领国内海缆技术水平,不断填补国内空白、追赶国际先进制造,研发投入持续增加(2022年略有减少),研发费用率保持在3%以上。

2022年期间费用支出5.16亿元,同比减少0.65亿元(-11.18%),一方面OIMS奖励基金不再计提而减少支出0.62亿元、研发费用支出减少0.29亿元;但销售费用增加了0.13亿元、财务费用受有息负债大幅增加影响下增加0.11亿元。而期间费用率整体提升0.04个百分点至7.36%。

2023年一季度,期间费用支出1.14亿元,同比基本持平,但在结构上有所不同:销售费用和研发费用分别减少0.08亿元和0.07亿元至0.39亿元和0.47亿元,管理费用和财务费用分别增加0.12亿元和0.03亿元至0.32亿元和0.04亿元。由于收入同比下滑20.82%,导致期间费用率同比增加1.65个百分点至7.93%。

(三)利润端

东方电缆自2018年起,随着海洋领域业务收入持续增长,高附加值下使得公司利润端持续攀升,2021年扣非归母净利润达到峰值11.49亿元;2022年因收入大幅下滑叠加毛利率下降影响下,扣非归母净利润录得8.38亿元,同比减少3.11亿元(-27.07%),降幅高于营收降幅15.42个百分点。

受毛利率提升影响下,东方电缆扣非归母净利率自2017年的1.75%持续提升至2020年的16.31%;2021年毛利率虽下滑5.31个百分点,但期间费用率减少2.22个百分点予以抵消部分降幅,同期下降1.82个百分点;2022年毛利率持续下降2.92个百分点,扣非归母净利率下降2.53个百分点。

2023年一季度,录得扣非归母净利润2.48亿元,同比减少0.3亿元(-10.5%),降幅相比营收(-20.82%)较窄,主要为毛利率大幅提升所致,因此也带动2023年一季度扣非归母净利率大幅提升至17.24%的新高。

(四)ROE归因:

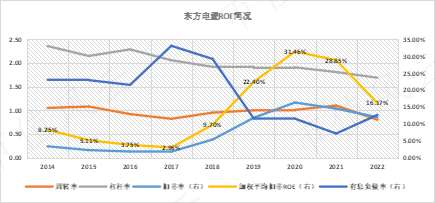

2017年以来,在净利率和周转率双提升的情况下,抵消部分杠杆率下降的影响,整体提升东方电缆的加权平均扣非ROE至2020年的31.46%;受可转债转股影响下(杠杆率下降)以及净利率下滑影响下,2021年ROE降至28.85%。2022年受周转率、杠杆率和扣非归母净利率三项皆下滑影响,ROE大幅下降至16.17%。

2022年公司周转率下降0.3至0.8,为上市以来新低;杠杆率降至1.69倍,但有息负债率却提升5.54个百分点至12.65%,实际上是依靠可转债以及降低经营杠杆所致。

四、现金流分析:

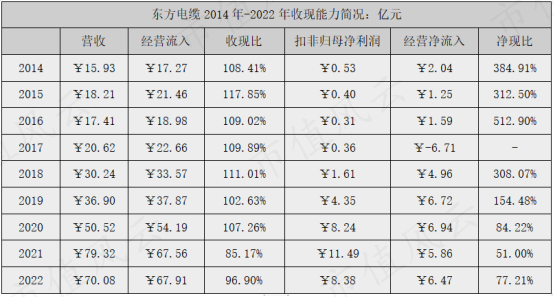

东方电缆上市以来整体收现比表现不错,净现比除2017年主动备货(扩张需求)外,至2019年一直保持在100%以上。近两年收入大幅增加的同时应收款项占营收比重亦有所提升,2020年峰值达45.27%;但产业链地位的弱势导致被产业链占用资金大幅增加,净现比在2021年仅有51%。2022年收现能力有所恢复,收现比提升至96.9%,净现比提升至77.21%。

东方电缆上市至今累计现金分红7.59亿元,由于资本开支及营运资本需求,自身造血供应不足,2017年12月和2020年9月分别通过增发和可转债募集6.91亿元和7.86亿元;累计募集资金净额17亿元,分红募资比为44.67%。由于公司处于扩张期,近5年的股利支付率分别为30.82%、18.81%、16.95%、20.25%和20.41%。

五、股东及管理层:

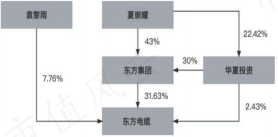

东方电缆属于家族性控股企业,实际控制人为夏崇耀和袁黎雨夫妇,夏崇耀通过东方集团和华夏投资(高管持股平台)共持有公司16.27%股权,袁黎雨直接持有公司7.76%股权,合计24.03%。

管理层中,夏崇耀任公司董事长;其子夏峰任公司副董事长、总裁;其余高管基本都来自东方集团。

1,OIMS基金:2019年8月,公司通过《OIMS奖励基金管理办法》--计提衡量标准是以净资产收益率和净利润增长相结合,2019年-2021年三年分别提取奖金0.23亿元、0.46亿元和0.33亿元,合计1.02亿元,2022年披露,总裁夏峰获0.15亿元,副总裁乐君杰、柯军、阮武各获得0.09亿元(合计0.51亿元);业绩增长高度确定的情况下对高管如此激励,并不是很合理的行为。

2,高管持股平台减持:以夏崇耀为主(占20%)的华夏科技高管(共35名)持股平台,在2020年开始减持,持股数量自2019年的3483万股持续减持至2023年一季度的1671万股,持股比例自5.32%降至2.43%;

3实控人增减持:(1)2015年,东方集团曾增持60.79万股,投入0.1亿元;(2)2023年6月10号发布公告,东方集团和袁黎雨分别将于2023年7月5日至2023年12月29日通过竞价/大宗交易方式,分别减持不超过687.71万股(1%)和1031.57万股(1.5%)。

2023年一季报显示,前十大股东中招行两支基金产品和养老保险(二零六组合)新进为公司前十大股东,分别持有0.84%、0.75%和0.68%。

六、Adam观点:

- 电线电缆属于重资本行业,东方电缆在国内海缆领域处于龙头地位,从交流110kV到500kV,再到柔直±535kV,引领着国内海缆向高压、超高压、大长度等高端方向发展,填补国内多项空白。在双碳背景下,海风电的发展是长期趋势,市场规模和前景巨大;

- 海缆领域进入门槛相对高于陆缆:一方面随着行业发展,从单一的供应商过渡到总承包商,对其具有一定的工程资质要求(业绩要求、同等工程验证等);另一方面,海缆制造商需要靠近港口,减少海缆的搬运过程产生的损耗,从一定程度上具有半径辐射区限制。东方电缆目前海缆生产集中在北仑港,目前正建设南方(阳江)基地,以谋求加入大湾区的海洋发展。

- 增长思考:(1)长期来看,海风电往深、远域发展,对高端(压力等级和长度等)海缆需求是必然的,并且随着距离增长单GW的造价会更高,对高端的海缆生产商来说是趋势性的利好;(2)随着行业发展,从单一生产商向解决方案供应商转型是必然的,海缆的敷设需要专业的敷设船,但造价并不高,且竞争态势明显(2019年国内有33艘,其中220kV有8艘;2021年有56艘,其中220kV有25艘);(3)行业的重资本属性主要在营运资本的垫资上,固定资产等开支并不高;换言之,在研发投入不多、进入行业资本不高的情况下,高利润率吸引来资本进入到该领域,那高利润还能维持多久?(4)电线电缆的主要成本在材料端,东方电缆的海缆成本中材料占比九成以上,从铜、铝的全球供应格局和品味来看,出口的话并不具备材料端的优势,或者说整体的成本不具备竞争优势;

- 实控人因非公开发行违规承诺、乐君杰(董事兼董秘)因信披问题被警示,叠加认购西部证券股票、OIMS基金奖励,以实控人为主的家族性经管企业,管理层应折价,甚至远离。