会员

会员 下载APP

下载APP

今年上市公司的中报早已披露完毕,结果是几家欢喜几家愁。不过呢,愁估计是真愁,但是喜就未必全是货真价实的喜了。

比如我们今天要谈的主角—中文在线(300364.SZ)在8月26日晚公布的半年报业绩就是这样的:今年上半年公司实现营业收入4.24亿元,较去年同期增长42.66%;实现归属于上市公司股东的净利润5215.54万元,较去年同期增长140.80%。

乍一看,确实是让人喜不胜收。但仔细一研究,却发现完全不是那么回事。

一、高管集中减持为哪般?利润挤挤更健康

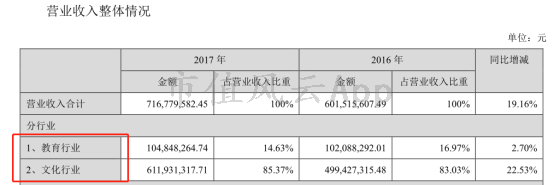

中文在线是2015年1月21日登陆创业板的,主营业务分为两大板块:文化和教育。其中,文化业务板块又含括了数字阅读业务、版权(IP)运营业务、游戏业务、互联网广告业务与知识产权业务;教育业务板块主要包括教育阅读平台及教育服务平台。

相关业务不熟悉的可以通俗的理解下,如数字阅读业务,基本对接网上看小说或“文学作品”;版权运营业务近期比较火热,主要是以创造成果为基础,衍生出影视作品、游戏作品、动漫作品、有声作品等,尤其以网文IP改编为影视为大热门;至于中文在线的教育业务板块的重点针对的是中小学生,为其提供数字教材、数字阅读平台等。

总的来看,中文在线有着多点开花的业务结构。不过,该减持嘛还是要套现的。

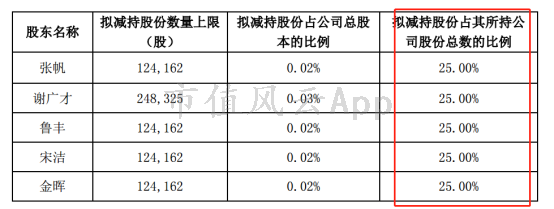

在2017年10月14号就有1名董事、4名副总经理同时公告了减持计划,且拟减持股份均达到了可允许减持数量的上限。5名董事高管集中减持可以称得上是集体套现了。

但有意思的是,同一天中文在线也发布了其第三季度业绩预告,我们看到的是业绩喜人,净利润大幅增长,那问题就来呢,如此漂亮的业绩高管们为何还要集中减持呢?

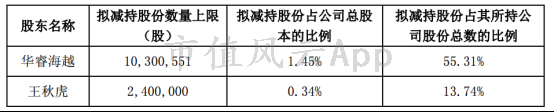

另外,还有两个股东在业绩公告前也发布了减持公告。

而后续了又有一副总经理加入减持大军。整体来看,虽说减持数量或许无法对市场形成有效冲击,但是多数高管的集体减持计划也需要引起投资者足够的关注。

再者,伴随着大幅业绩增长的减持往往更容易让投资者对业绩的真实性产生怀疑。

实际上,有时候只需要稍作分析,就不会被表相迷惑。

比如,今年中报,如果投资者可以自己去研究财报的话,就会发现,中文在线上半年扣非后净利润实际上是亏损了5000万。那装饰的再迷人的业绩到这也就现原形呢。

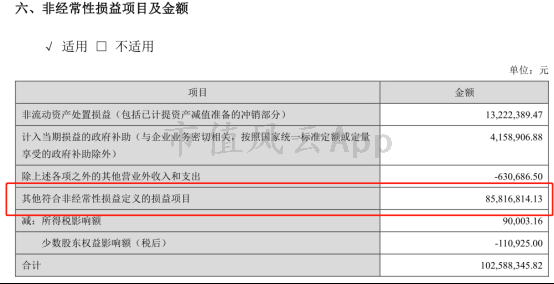

非经常性损益向来是利润调节神器。我们经常在这里可以看到政府补助、资产处置等一些项目,不过中文在线操作更神奇:其他符合非经常性损益定义的损益项目,这项涉及金额高达8500多万,但是未作进一步的解释。

上市公司都可以如此任性吗?

其实,投资者也可以任性一点。以后多关注扣非后净利润,而非扣非前净利润;关注净利润数量的同时也要关注其质量;关注未来可能会让净利润缩水的细分项。

比如大量的应收账款带来的坏账风险增加,进而对未来的净利润发起冲击。中文在线今年年中及最近三年(2017年、2016年、2015年)各期末,公司应收账款账面价值分别为30,029.19万元、13,338.36万元、14,918.58万元、15,985.60万元。

比如财务费用在IPO以及定增募集了大量资金后,现阶段仍为负值,对净利润起到了正面作用。2017年利息收入就有约2928万,使得财务费用为负2278万元。但随着募集资金开始投入到项目建设中之后,利息收入对净利润所作贡献必然会逐步消失。

比如在2017年10月20日设立的邯郸中文在线子公司,在当年营收为0的情况下,硬是靠着政府补助直接确认净利润1,558.69万元。真是刷新了风云君的三观啊。

这些都有可能帮净利润在未来瘦身。因而,在现阶段我们都应该多做一些考量。

二、主业难觅亮点,并购游戏业务输血

为何前面一直强调扣非后净利润,除了非经常性损益对利润的调节外,更重要的一点是扣非后净利润才能代表企业主营业务的发展状况。

而企业主营业务的发展态势才是攸关企业生死的关键因素。

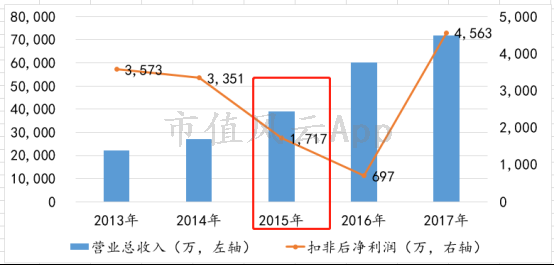

我们来看中文在线上市前后扣非后净利润以及营收情况。实际上,在上市前,中文在线的净利润就在下滑,只是较为平滑,但是上市后,那紧绷着企业维持净利润的弦就断了,直线滑坡实属正常。至于到了2017年为何又能绝地反击,那就是我们后来要谈到的外延并购呢。

由于并购带来业绩收入的主要是游戏业务,所以我们暂且可以抛开并购这一环,直接对其其他主营业务做一下简单的评判。

涉及到文化业务板块,主要还是数字阅读以及IP运营业务。对于这部分业务我们主要看成本端到营收端。至于IP的好坏风云君不作评价,毕竟萝卜白菜,各有所爱。

从成本端来看,中文在线面对一个非常重要的问题就是成本的上升。中文在线的运营模式是采购版权,然后吸引读者付费阅读。后续再对版权做一系列的衍生产品。目前行业状况是,优质版权是稀有物,但是争夺优质版权的市场参与者却在逐步增加,竞争加剧,最终结果就是采购版权价格集体上涨,支付给版权所有者的分成比例也在不断提高,但能否带来预期收入却仍存在不确定性。

另外一方面, IP 衍生项目改编、制作完成后,需要取得相关部门的审批许可后方可发行与出品(例如影视、游戏、动漫、网络视听节目等均需要经过国家相关政府部门审批),所以这里又存在进度延迟、审核不通过、发行失败的风险。

如此一来,成本上升、风险不可控、盈利不确定,这业务做起来确实是劳心劳力。

像中文在线联合出品电视剧《天盛长歌》,如今已经播放完,收益也已经在上半年确认,但是具体是多少中文在线并未披露。风云君只能靠猜,考虑到上半年扣非后净利润亏损了5000多万,只能说一个联合出品并不能拯救中文在线。

那对于下半年联合出品的《橙红年代》,又能抱多大期望呢?

大热门的IP究竟能转换为多少实实在在的收益才是投资者真正关心的。

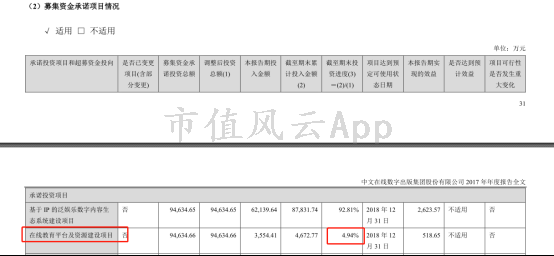

再看教育板块,我们直接来看募投项目的进展情况就明了呢。到2017年12月31日,其2016年募资拟投的“在线教育平台及资源建设项目”投资进度不到5%。而一句“教育业务周期长,投资要谨慎”就把投资者打发了。

图表显示,如此下去,原本营收占比不大的教育板块是要成弃子的节奏啦?

而这部分募集的资金当然也没闲着,前期呢,主要是用于补充流动资金去了;到今年,则直接变更了资金用途,最终用于支付收购上海晨之科信息技术有限公司80%股权中的全部现金对价。

这就是我们要谈的并购呢。

今年2月份,中文在线以增值率528.61%,总价14.726亿收购了晨之科 80%股权。

按照惯例,标的公司只要被上市公司瞄准,那身价绝对是爆爆爆涨。所以,风云君也就不作过多吐槽呢。

业绩承诺如下:本次交易对象朱明承诺标的公司2017年度、2018年度和2019年度净利润(扣除非经常损益后归属于母公司股东的净利润)分别不低于1.50亿元、2.20亿元和2.64亿元。

按照规划,这应该是未来2年中文在线净利润的主力军呢。

但晨之科70%的利润来自于游戏业务,在当前环境下,未来业绩能否顺利实现将成较大未知数。

游戏行业“总量调控”政策已经出台,后续监管有可能进一步趋严。那这些政策调控影响真的很大吗?投资者可自行参考下近期腾讯的走势,谢谢!

回复

回复