会员

会员 下载APP

下载APP

“我们现在的医药行业,疫苗、抗体、胰岛素等很多生物医药有效成分的分离提取和存放都只能用微球,微球的性能决定着药品的品质,没有微球,生物医药产品根本就生产不出来。”

——纳微科技董事长兼首席科学家江必旺

一、微球的科普

首先,我们来认识一个英文名:Chromatography Media,这个英文名词在中文的翻译中,有两种译法。在生物大分子分离纯化领域,业界习惯使用“层析介质”作为名称;在小分子分离纯化和分析检测领域,业界习惯使用“色谱填料”作为名称。

首先,我们不用管什么叫色谱填料,什么叫层析介质,其实他们都是一个功能作用,就是分离纯化作用。在投资中,我们不用纠结具体的名称,所以,我们在后面的阐述中,知道色谱/层析是一个意思就行。

首先,先来介绍下色谱技术。

(1)色谱填料技术的简介

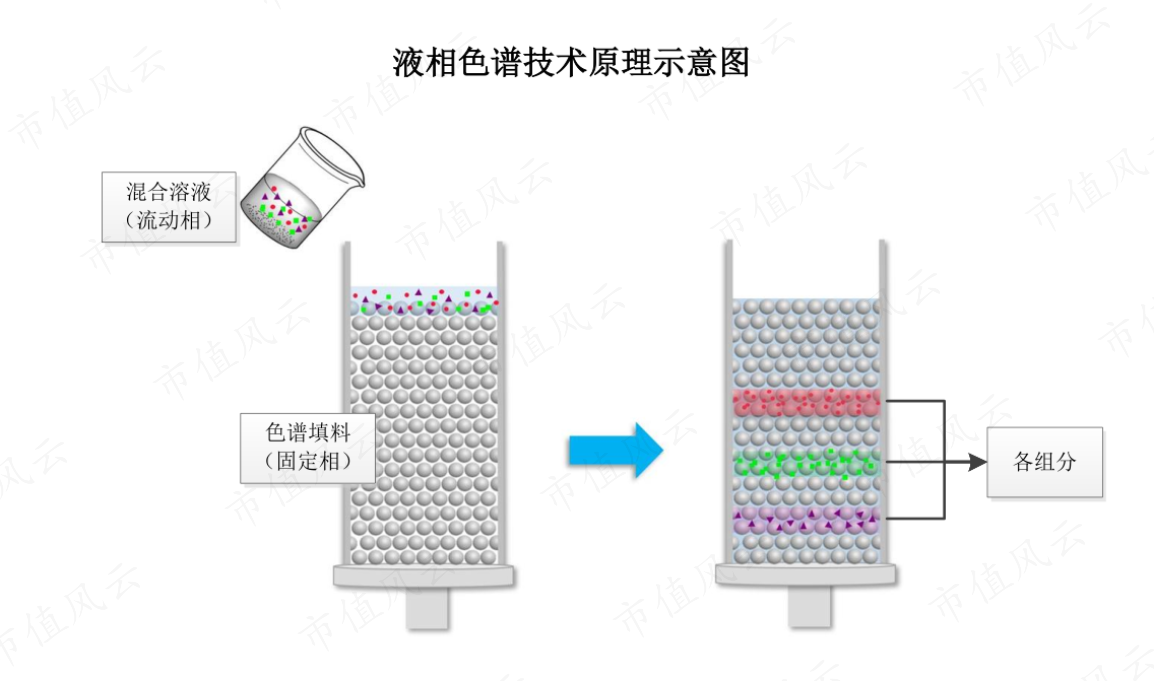

色谱/层析技术,是现代工业中最重要、最有效的物质分离技术之一。液相色谱技术以液体为流动相,当混合组分随着流动相从装有色谱填料的柱子一头进入、向柱子另外一端流动时,混合组分中各个成分物质因物理和化学性质不同,与色谱填料作用力不同,导致各组分物质在在柱子中的迁移速度有差异,最终各组分按顺序从柱子另外一端流出,从而实现各组分分离的目的。

从以上的图文,可以看出来,色谱技术有点类似于小时候家里筛东西的筛子吧?但是人家这个“筛子”的可不是那么的简单哦,人家的筛子筛可都是筛纳米、微米级别的抗体、胰岛素、多肽等生物化学物质,但是大家首先要理解这个色谱技术的作用是啥,这才是最关键的。

在生物制药领域,色谱/层析技术几乎是生物制药分离纯化的唯一手段,高纯度、高活性的生物制品制造基本都依赖于色谱/层析分离技术。

下面就对色谱技术中的核心,色谱填料进行介绍。

(2)色谱填料简介

色谱柱是色谱系统的心脏,色谱填料是色谱柱的核心材料,因此色谱柱和色谱填料被誉为色谱“芯”。色谱柱的分离纯化效果及分析检测性能很大程度上取决于色谱填料。

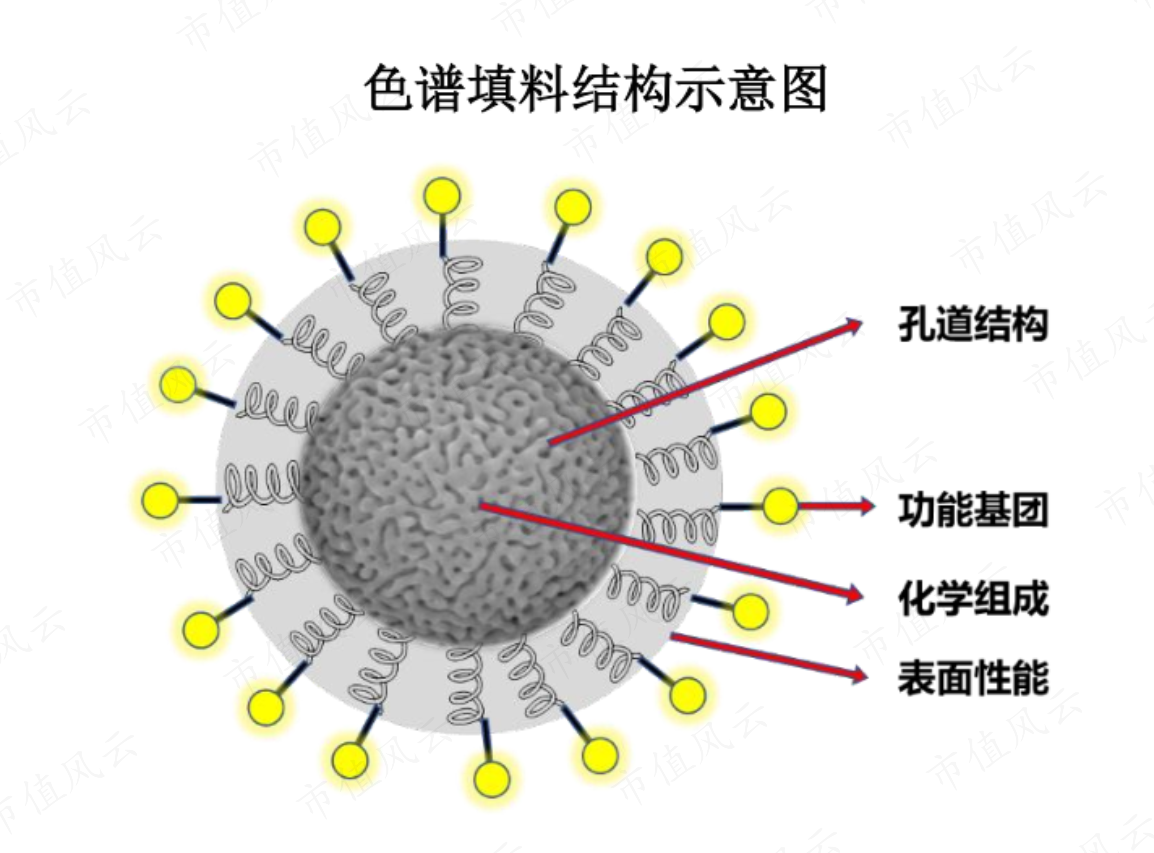

色谱填料通常是指具有纳米孔道结构的微球材料,其粒径在微米尺度范围内,而色谱填料上的孔径则以纳米衡量,常规孔径大小在5-200纳米范围内。色谱填料性能取决于其形貌、结构、粒径大小和分布、孔径大小和分布、材质组成及表面功能基团,参数众多,不同用途色谱填料需控制不同参数,导致其生产难度极大。

例如,用于工业分离纯化的色谱填料往往需要10微米以上粒径,用于分析检测的色谱填料其粒径一般为3微米和5微米,而超高效液相色谱(UPLC)的填料粒径需要小于2微米。用于分析检测的色谱填料主要为硅胶基质,用于小分子分离纯化制备的色谱填料包括硅胶和聚合物基质,而用于大分子分离纯化制备的层析介质大多为聚合物基质。另一方面,色谱填料孔径大小亦需要根据目标分子大小来选择,小分子的分离纯化可选择小孔径、大比表面积的微球,大分子则必须使用大孔径微球。

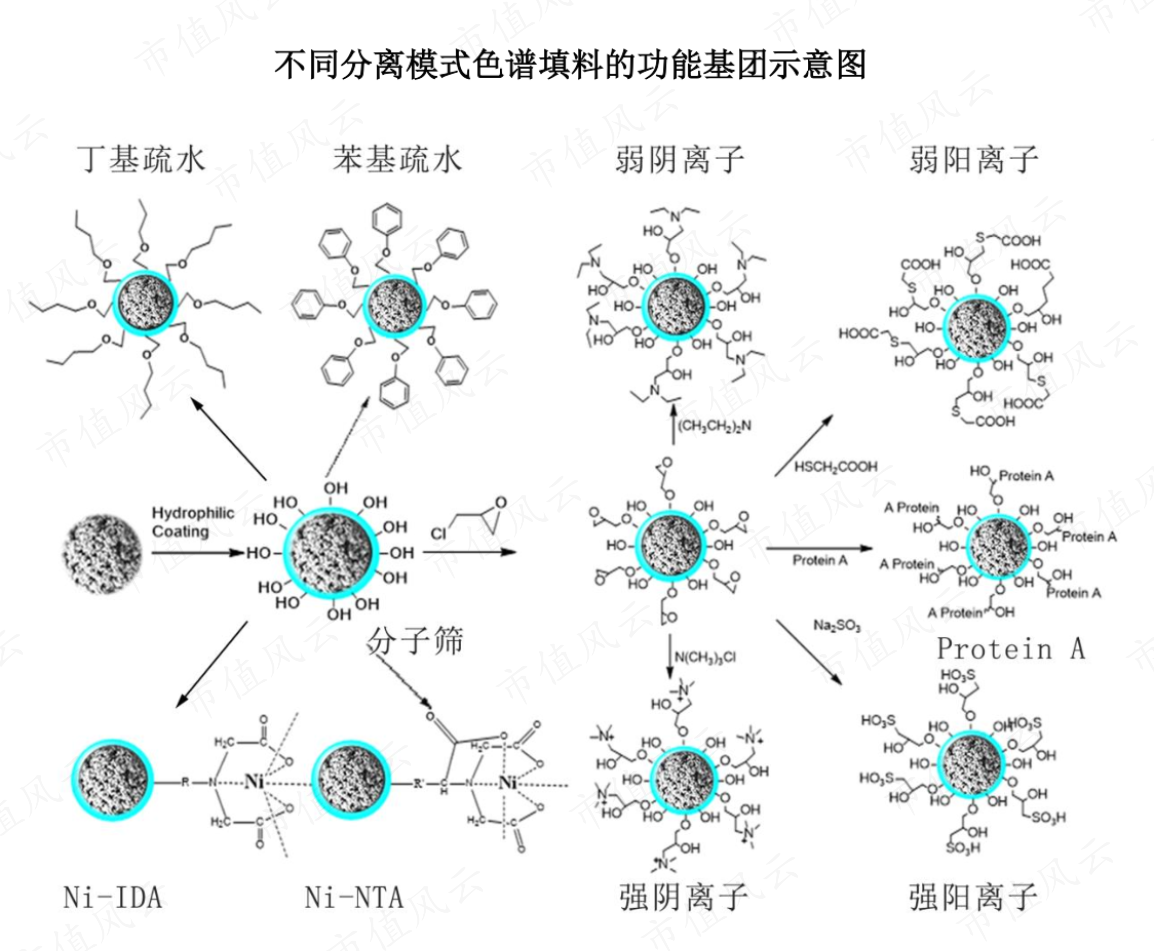

色谱性能的改善源于对填料形貌结构、粒径大小、粒径分布、孔道结构、比表面积等参数控制能力的提高,而填料表面改性和功能化则是色谱分离模式赖以建立的基础,其功能基团性质、种类及密度会影响分离的选择性。通过键合不同功能性质的基团,可以制备不同分离模式的色谱填料,如通过键合烷基或苯基功能基团可以形成反相色谱填料,键合离子功能基团可以制备离子交换层析介质,键合亲和配基可以形成亲和层析介质等。

上面的介绍非常专业,如果能理解就好,不能理解就懂个大概的作用即可,下面对色谱填料进行分类。

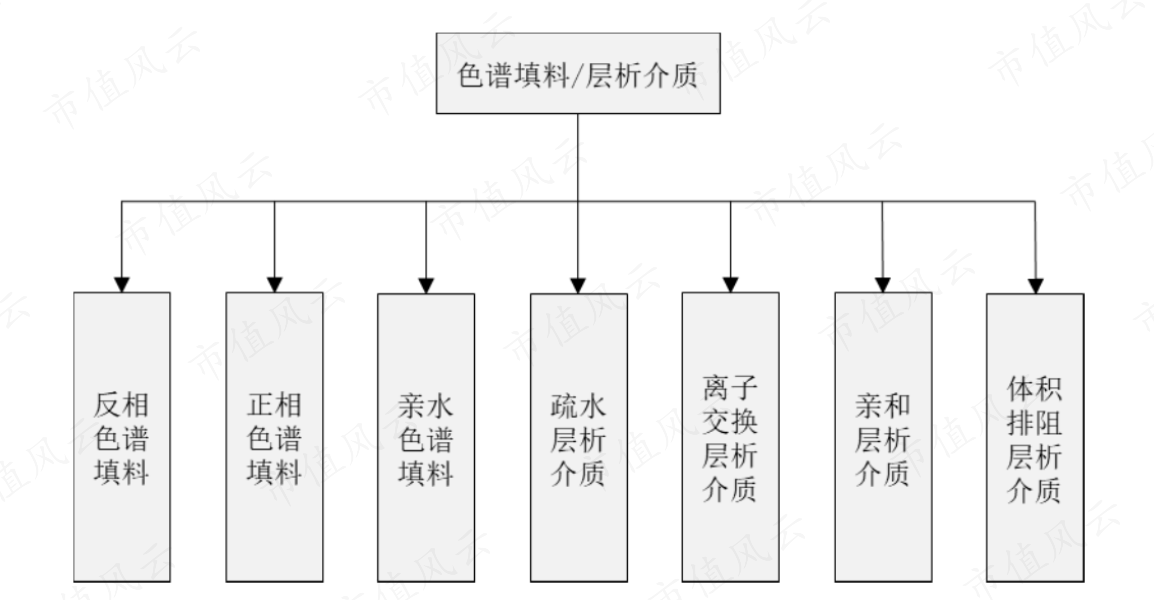

(3)色谱填料的分类

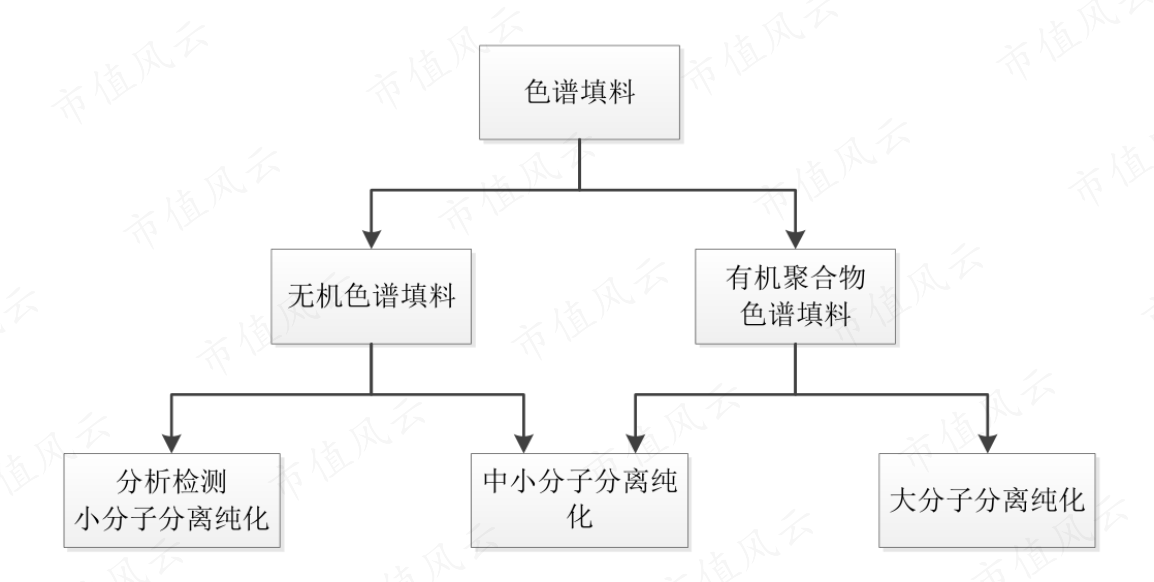

①根据基质材料的分类

②根据色谱分离模式及机理的分类

其中,离子交换层析介质和亲和层析介质是目前公司发展增速最快的色谱填料,也是未来发展的重点,后面会重点研究介绍。

(3)色谱柱简介

用于工业分离纯化的色谱柱被称为制备柱,用于实验室小规模分离纯化样品的色谱柱被称为半制备柱,用于实验室分析检测的色谱柱被称为分析柱。

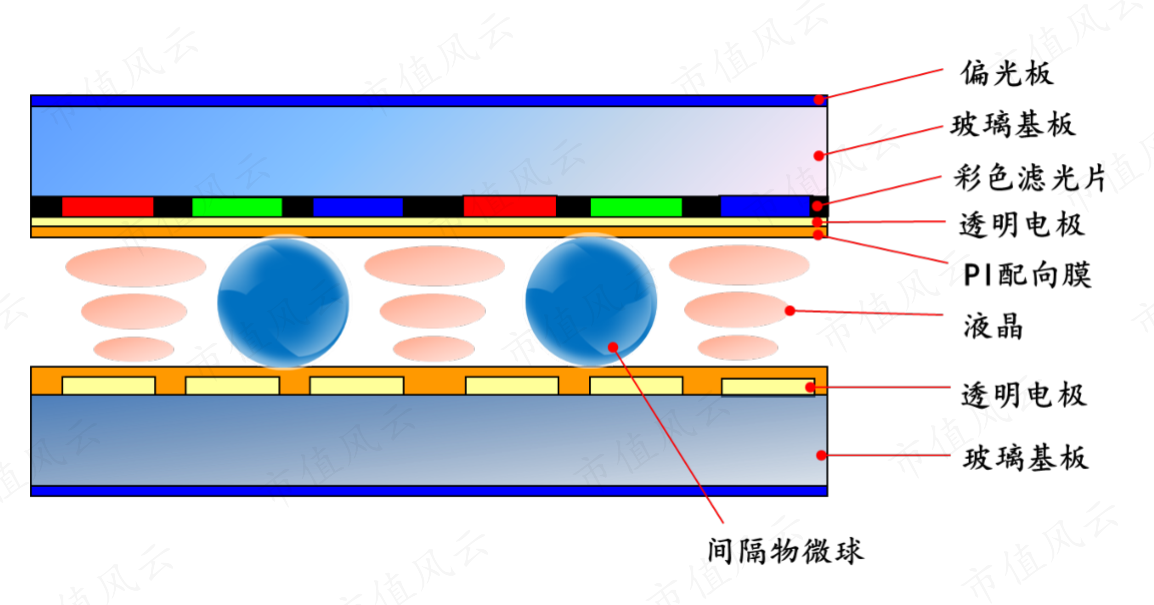

(4)平板显示领域微球

间隔物微球主要用于精准控制LCD面板盒厚,起到支撑上下玻璃基板的作用,必须满足极高的质量和性能要求,如高度的粒径精确性、极窄的粒径分布、优异的机械强度、光滑的表面性能、极高的洁净度和极低的金属杂质等,因此制备技术壁垒较高,长期依赖日本进口。

色谱柱和间隔物微球在公司的收入中占比较少,故我们重点将分析核心放在色谱填料上。

二、色谱填料/层析介质行业应用及竞争格局

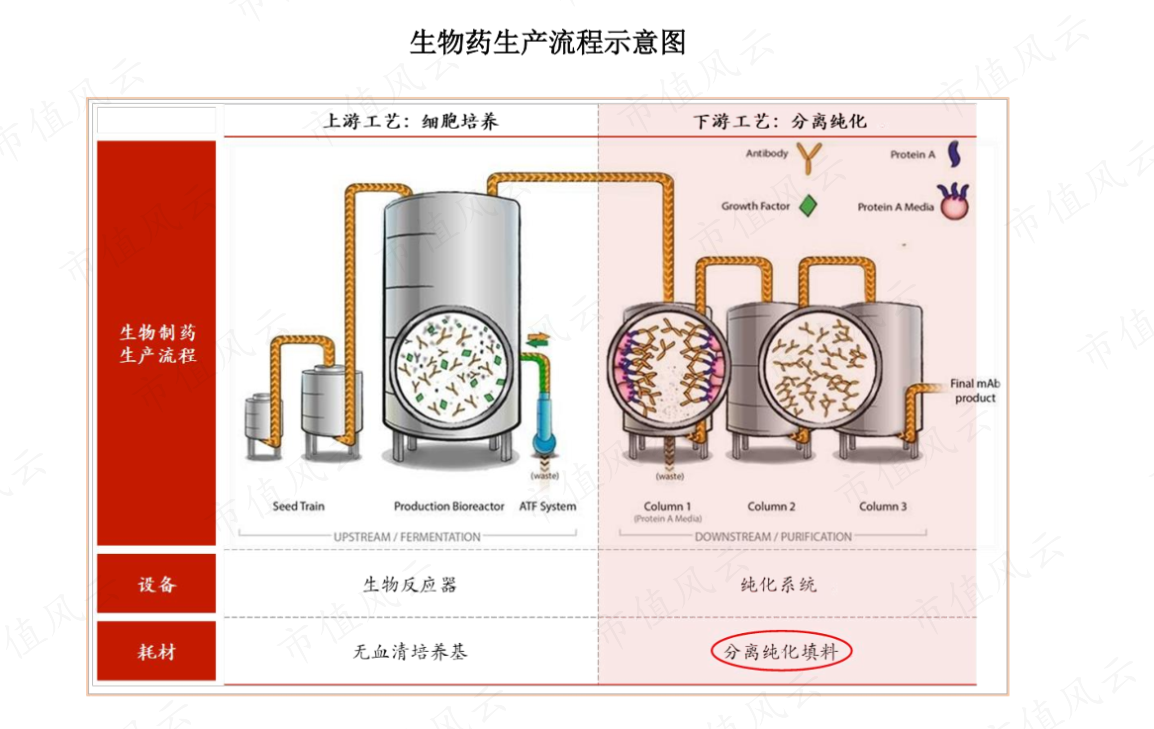

高性能微球材料是生物医药、平板显示、分析检测及体外诊断等领域不可或缺的核心基础材料,其制备与应用被《科技日报》列为制约中国工业发展的35项“卡脖子”技术之一,涉及化学、物理、生物、材料等多门学科专业知识与前沿科技,门槛与壁垒较高。以生物制药为例,色谱填料/层析介质微球是用于从生物发酵液中捕获、纯化目标生物活性成分的核心材料。分离纯化是单克隆抗体、融合蛋白、疫苗、胰岛素、多肽等生物药的核心生产环节,直接决定了药品的纯度和质量,也是主要生产成本所在。单克隆抗体生产中,下游分离纯化环节成本即占据整个生产成本的65%以上。同时,色谱填料微球也是抗生素、有机合成药物、手性药物、天然药物等小分子药物重要的分离纯化材料。

长期以来,我国用于生物大分子药物或有机小分子药物分离纯化的色谱填料/层析介质微球等核心材料基本依赖进口,成本长期居高不下,限制了中国生物制药产业的发展。因此,可替代进口产品的高性能国产化微球材料具有巨大市场潜力。近年来,我国高端生物制药产业快速发展,生物药研发投入力度不断加大,新产品上市速度加快,市场竞争加剧,生物制药厂家面临巨大成本与安全供应压力,因此对性能优异、供应稳定、价格合理的国产分离纯化材料产生了迫切需求;同时,我国传统小分子原料药厂商亦面临产品质量提升与环保减排的压力,可通过高性能色谱填料微球的使用改进分离纯化工艺,保障生产安全,促进传统小分子原料药产业升级转型,提高国内制药产业的综合竞争力。(大分子本身需求,小分子升级改造)

色谱技术主要有两大应用方向,用于工业分离纯化时被称为制备色谱,用于实验室分析检测时被称为分析色谱。制备色谱的应用包括医药、食品及环保等领域;医药,特别是生物医药,是主要应用市场。分析色谱则广泛应用于药品质量分析、食品安全检测、环境监测、石油化工产品杂质控制、化学和生命科学研究用分离分析等。其中,制备色谱客户相对集中,单个客户采购量大;分析色谱由于应用范围广、客户数量远大于制备色谱,但单个客户的采购量少。

在色谱技术的应用中,生物医药是主要应用市场,所以我们会将分析的重点放在生物医药的应用上。

生物药生产环节下游需要通过分离纯化提高产品的纯度和收率,保障产品质量和稳定性,因此分离纯化成为生物药的核心生产环节,普遍占据整个生产成本的一半以上。由于可以对复杂组分进行分离,色谱技术几乎是生物制药分离纯化的唯一手段,高纯度、高活性的生物制品制造基本都依赖于色谱/层析分离技术。

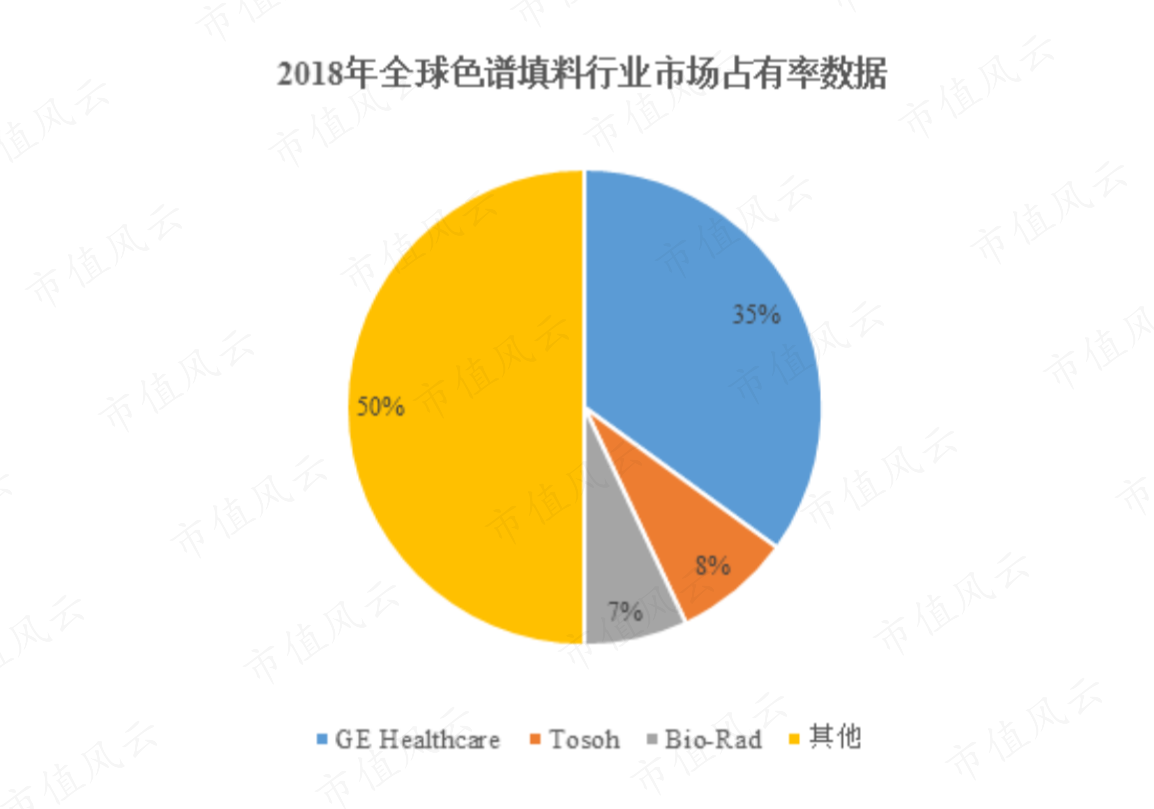

在生物大分子分离纯化领域,美国思拓凡公司(Cytiva)(收购了GEHealthcare )、日本东曹株式会社(Tosoh)、美国伯乐实验室有限公司(Bio-Rad)、德国默克集团(Merck)等大型跨国科技公司是层析介质的主要市场参与者。

在中小分子分离纯化领域,株式会社大阪曹达(OsakaSoda,原名Daiso)、富士硅化学株式会社(Fuji)及瑞典诺力昂公司(品牌为Kromasil)等是色谱填料的主要生产厂家,产品主要为以硅胶色谱填料为代表的无机色谱填料。

在液相色谱分析耗材领域,美国安捷伦科技有限公司(Agilent)、美国沃特世科技公司(Waters)、美国赛默飞世尔科技公司(ThermoFisher)等是主要供应商。

对于国内的市场空间格局,公司在调研的时候也反馈招股书上MarketsandMarkets™的市场数据不准确,公司自己估计市场国内市场的市占率是8%左右,那么倒推一下目前行业的国内空间为44亿元左右(3.48亿/8%≈44亿)。这个数据很重要,不是招股书和其他研报上讲的市场空间只有十几个亿那么小,而且根据国内创新药的生产成本倒推也不至于这么低,各有有心人可以试试计算。

三、色谱填料/层析介质行业商业模式特点

(1)下游药企厂家客户黏性强

行业的下游大部分为生物医药企业,生物医药企业在药品申报的时候,按照药品生产监管规范要求,药品生产企业在产品获批时需要报备相关色谱填料/层析介质厂家,若更换相关供应商,需对更换后的产品进行试产、测试并在药监局履行相关变更程序,替代成本较高,客户对于色谱填料及层析介质供应商的黏性较强。客户由于药品法规政策、使用习惯、生产路线等原因,更换色谱填料难度较高,对已选定的色谱填料黏性较大。

(2)上游供应商材料分散,不存在供应风险

公司采购内容主要包括成品及原材料,成品系应客户需求自其他厂商采购,用于与公司产品搭配销售,具体包括SCG蛋白纯化系统和软胶产品等;原材料则用于公司产品生产,分为基质材料、表面功能化用试剂、溶剂、色谱柱空柱及配件等多个大类,具体包括金盐、ProteinA配基、无水乙醇、杂化醇以及二乙烯基苯等。公司产品计量单位小、单位价值高,种类、规格众多,生产所需原材料亦涉及大量不同品种与规格,因此单一品规原材料采购数量偏小,导致原材料采购较为分散,按品种和规格划分的主要原材料采购额占原材料采购总额比例较低。

在公司的调研纪要中,该类原材料国内厂家基本都能提供,但公司为了提高产品质量部分材料采用进口,也就是说原材料端是不存在被卡脖子的。

(3)药企大厂重视技术水平、服务响应程度,不重视价格

虽然分离纯化环节在药品制备环节占据了60%以上的成本,但是相对于药品的售价,比例依然很低。所以,大厂药企首先并不重视供应商产品的价格,他们首先关注的是色谱填料/层析介质的性能、技术水平。

而且国内的药企大厂,在药物研发阶段就需要色谱填料厂家提供技术支持,纳微科技其实就是抓住了国际巨头在疫情期间,无法提供的技术服务,在慢慢的蚕食市场,占据行业空间,而且这个占据以后,就很难在被攻破。

(4)产品技术及产业化壁垒高,专利要求高

色谱填料/层析介质领域的技术壁垒很高,长期被国外企业占据,这是第一个坎;在目前即使国内企业有技术突破的前提下,有能力、有技术的企业在产能建设、生产调试、技术验证等各方面被制约,从实验室到大规模量产又是一个坎,处于技术不断追赶但是又无法量产的恶性局面。

同时,在生物医药企业在药品申报的时候,按照中美监管药品生产监管规范要求,药品生产企业在产品获批时需要报备相关色谱填料/层析介质厂家,同时监管部门非常重视色谱填料/层析介质的底层专利技术,那些仿制技术或者存在技术专利纠纷的产品,药企基本不会选用该类产品。所以专利技术壁垒上,就基本隔绝了很多的竞争对手。

四、纳微科技的竞争优势如何?

在讲竞争优势之前,我们先来聊聊公司的绝对科研大牛、董事长、首席科学家江必旺博士。

江必旺,美籍华人,北京大学学士,纽约州立大学宾汉姆顿分校博士,加州大学伯克利分校博士后,2000年至2006年,担任美国罗门哈斯公司(现已并入杜邦公司)高级科学家。2006年回国,先在北大深圳院任教授,后在苏州工业园创立纳微科技。

如果深入研究国江博士的人,应该很懂江博士身上的那种学者情怀。他整个人看起来其实就像一位中年“呆”教授,纯学者型的老板,在他身上你能感受到那种对创新技术孜孜以求的耐心、坚持。

再讲个例子,纳微科技创业之初,为了维持研发,他们很早就突破了LCD面板上的微球材料。

“面板市场过去一段时间是我们的重要收入来源。”江必旺介绍,一方面,在国内LCD面板市场上,纳微科技的微球产品弥补了国产的多项技术和产品空白;另一方面,利用LCD面板方面的收入,企业才更有精力投入到生物制药相关的微球研发当中。

“但就是因为这件事,管理层之间最大分歧发生了。他们觉得我用10%的精力和时间研究液晶显示屏微球,就可以养活公司了,而我花90%精力和时间研究的生物医药微球一直在亏本,况且液晶显示微球也是高端产品,那不如把所有精力都转移过来。”江必旺说,自己的观点是坚持要同时做生物医药和液晶显示市场。为此,合作伙伴离开了自己。

在他看来,真正的创新可以赢得别人的尊重,踩着别人脚步走路的人,永远不会留下自己的脚印。

“那段时间,为了公司的生存,我不得不走出去做市场销售,做管理,做这些自己不喜欢的事情。”江必旺坦言,自己连财务报表都看不懂,幸运的是自己的技术和公司产品获得了市场认可。

那么江博士为什么要做这些难度最高的技术创新研发呢?

来看公司的经营理念——“以创新、赢尊重、得未来”。

“但在我心里一直有一个疙瘩——中国企业在创新上饱受偏见,并且不被尊重。”江必旺说:“当时我就想,如果有机会我要回国创办一个真正创新型的公司来改变发达国家认为中国企业没有创新能力的看法。要真正改变别人的偏见,获得他们的尊重,就必须做出全世界都没有的技术和产品。”

江博士分享过,在提取同量的产品时,某欧洲生物制药公司用日本某500强公司层析介质产品用了13000升,而纳微只用了3000升,技术达标而且单价还便宜一半。

(1)强大的技术创新研发能力

我们就来具体看看纳微科技的技术成果如何。

1)单分散多孔二氧化硅微球制备及应用技术

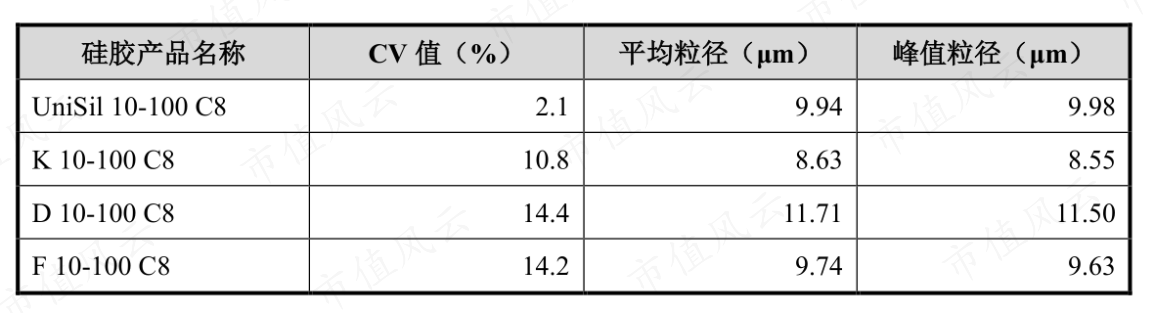

自主研发模板法制备技术,可在制备过程中精确控制硅胶微球的粒径大小和粒径分布,无需进行复杂分级筛分即可直接生产出粒径变异系数(CV值)小于3%的硅胶色谱填料,而目前市场上传统产品一般超过10%。公司率先实现基于该制备技术的大规模生产并推出单分散硅胶色谱填料产品。

2)单分散聚合物微球制备及应用技术

自主研发单分散聚合物微球种子法制备技术,可用于精确制备大小可控、尺寸均一的单分散聚合物多孔或实心微球,使公司成为世界上少数可以大规模生产单分散聚合物色谱填料的公司之一。

3)手性硅胶色谱填料制备及应用技术

自主研发机械强度较高的大孔硅胶基球制备技术、纤维素和直链淀粉生产工艺、涂覆及键合衍生化工艺。使公司同时掌握大孔硅胶基球制备、直链淀粉等关键原材料合成及涂敷或键合等生产工艺,是世界上少数可大规模生产手性色谱填料的公司之一。

4)单分散表面亲水化聚合物层析介质制备及应用技术

自主研发聚丙烯酸酯微球与聚苯乙烯微球等强疏水性材料的表面亲水化改性及功能化技术,公司在单分散表面亲水化技术之上,有ProteinA亲和层析介质新产品UniMab®EXE和离子交换层析介质NanoGel™-50QHC等迭代创新产品发布上市。

5)单分散间隔物聚合物微球制备及应用技术

自主研发单分散实心聚苯乙烯微球精确控制技术,微球平均粒径精确性可控制在正负30纳米之间,粒径分布系数小于4%,车载显示屏的黑色间隔物微球已经导入部分客户并量产。

6)单分散导电金球制备及应用技术

自主研发以单分散实心聚苯乙烯微球为基球,通过表面改性、功能化及化学电镀100纳米左右金属层,使公司成为少数可与日本公司竞争的国产厂商之一。

7)ProteinA亲和层析介质制备及应用技术

自主开发出高载量、耐碱、耐压的ProteinA亲和层析介质,突破了软硬胶基质、表面亲水化修饰、配基等核心制备技术,实现了稳定放大生产。2022年上半年,ProteinA亲和层析介质新产品UniMab®EXE发布上市。

8)蛋白层析系统设计和开发技术

子公司赛谱仪器通过连续十余年的技术创新与产品积累,自主开发出蛋白层析系统相关的高压输液泵、紫外检测器、控制和操作软件等技术,积累形成SCG、SDL、SDA、SCG-P等不同系列的纯化仪器。

(2)规模化的产业化能力

目前,国内少有填料生产企业可进行规模化生产,而公司已在苏州工业园区和常熟新材料产业园建成合计约3万平方米的研发和大规模生产基地,具备规模化生产能力,可保证产品安全供应。部分产品经客户质检合格出口至韩国、欧美等发达国家和地区。

2021年12月公司与浙江独山港经济开发区管理委员会达成协议,计划在浙江独山港区设立全资子公司购买约60亩化工用地建设新生产基地。

别看规模化生产能力不是竞争优势,国内厂家还真少有,产业化是一个很高的门槛。

(3)专业高效的本地技术服务能力、快速供货能力

创新药的研发工作,需要色谱填料公司提前介入,提供色谱填料筛选、新工艺开发、生产工艺流程及设备设计、生产成本评估、产品杂质分析检测、专用色谱产品定制等个性化服务以及“实验-中试-大规模生产”各环节的工艺放大和整体解决方案,而国内公司在这方面的技术服务能力、响应速度更要优于国外供应商,国内公司通过综合技术服务满足客户个性化需求,增强合作深度与广度。同时,公司供货周期一般为2周左右,在时效性方面具备明显优势。(国外供应商平均2个月)

五、纳微科技的投资逻辑

(1)技术及产业化壁垒足够高

从供应端来看,微球技术的壁垒较高,国外企业长期垄断,且价格逐渐提高,国内的生物制药企业在发展的过程中一直被别人卡着脖子。纳微的微球制备技术具备底层自主研发技术,专利权清晰,这是药企在采购认证的过程中最看重的。即使国内企业具备技术能力,但是在产业化能力上纳微已经具备了先发优势,微球制备技术的产业化周期较长,需要产能建设、试产测试、产品验证等复杂阶段,一般需要3-5年以上时间,而微球技术的发展也在快速迭代中,具备先发优势的企业在产能、客户黏性、品牌效应构建了商业壁垒,所以后来者基本就是在技术追赶。

(2)全球及中国的生物药快速发展

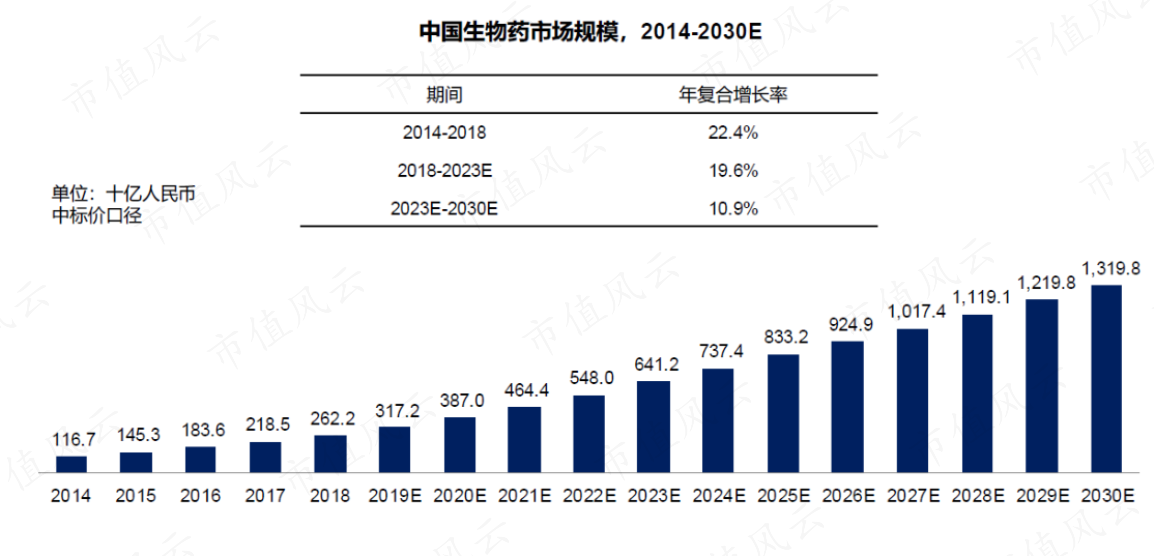

从需求端来看,根据 Frost&Sullivan 的预测数据,根据 Frost&Sullivan 预测数据,中国生物药市场规模将于 2030 年达到 1.3 万亿元,2023年至2030年的复合增长率预计达到10.9%,这将会直接促进色谱填料/层析介质需求的增加,给色谱行业发展带来长期的需求利好。

结合前面分析内容,微球材料目前国内市场测算约44亿元市场空间来算,未来还有很大的提升空间。

(3)研发和营销双边发力

公司价值来源于创新和营销,而纳微科技目前就在这两件事情上重点发力。

2022年上半年,江必旺博士卸任公司总经理,兼任公司首席科学家,将全部的精力投入公司的研发工作。同时,聘任牟一萍女士出任公司的总经理,领导公司全面提升销售、市场、应用技术及运营等环节的综合竞争力。

这位牟一萍女士来历不小,牟一萍女士具有超过二十年生命科学领域的丰富经验,曾任职安捷伦科技有限公司全球副总裁兼生命科学与化学分析事业部大中华区总经理、GE医疗集团生命科学部大中华区总经理等职务,不仅擅长推动业务增长,同时建立了以客户为中心的公司文化,并且打造了堪称业界一流的售前售后团队。

所以能看得出来,牟一萍女士的加入,公司后面肯定会有更多销售方面的动作,为公司未来业绩的持续增长打下了基础。

在创新研发方面,2021年,公司新引入了两位核心技术人才,刘晓东和刘劲松两位博士,他们两位都是国外同行业世界500强公司的顶尖人才。

其中刘晓东博士专攻分析检测色谱技术,虽然已有国产色谱柱,但是90%的市场依然依赖进口;纳微已经解决了色谱填料问题,引进刘晓东博士并组建专业公司,专注于高性能、高稳定的色谱分析柱产品的开发和产业化。色谱柱的全球市场规模也很大,目前已取得很好的销售开局。另一位刘劲松博士可以完善公司的单分散硬胶微球的亲水涂层技术,并在此基础上开发出了多个性能卓越的层析介质产品。两位博士的加入,推动了公司技术体系的完善。

2022年上半年,在研发端,除快速招聘大量优秀产品开发和应用技术人才外,陆续引进陈武博士、何学梅博士、周新博士等多位行业顶尖技术专家,进一步巩固公司在高性能微球产品开发和分离纯化应用技术服务领域的优势地位。

在制造部门,引进具有国际知名制药企业管理经验的雒家良博士领导质量和生产体系提升工作;同时在研发基础队伍方面也快速建设,期末研发人员数量增加至185人,研发投入也有较大的增长。

2022年上半年,公司实施了一期限制性股票激励计划,首批授予的员工包含8名公司高管、128位骨干员工,占授予时公司在职员工总数比例为24.91%,进一步与核心队伍深度绑定,为公司健康快速发展奠定基础。

(4)早期产品渗透率逐渐提高,国产替代大趋势

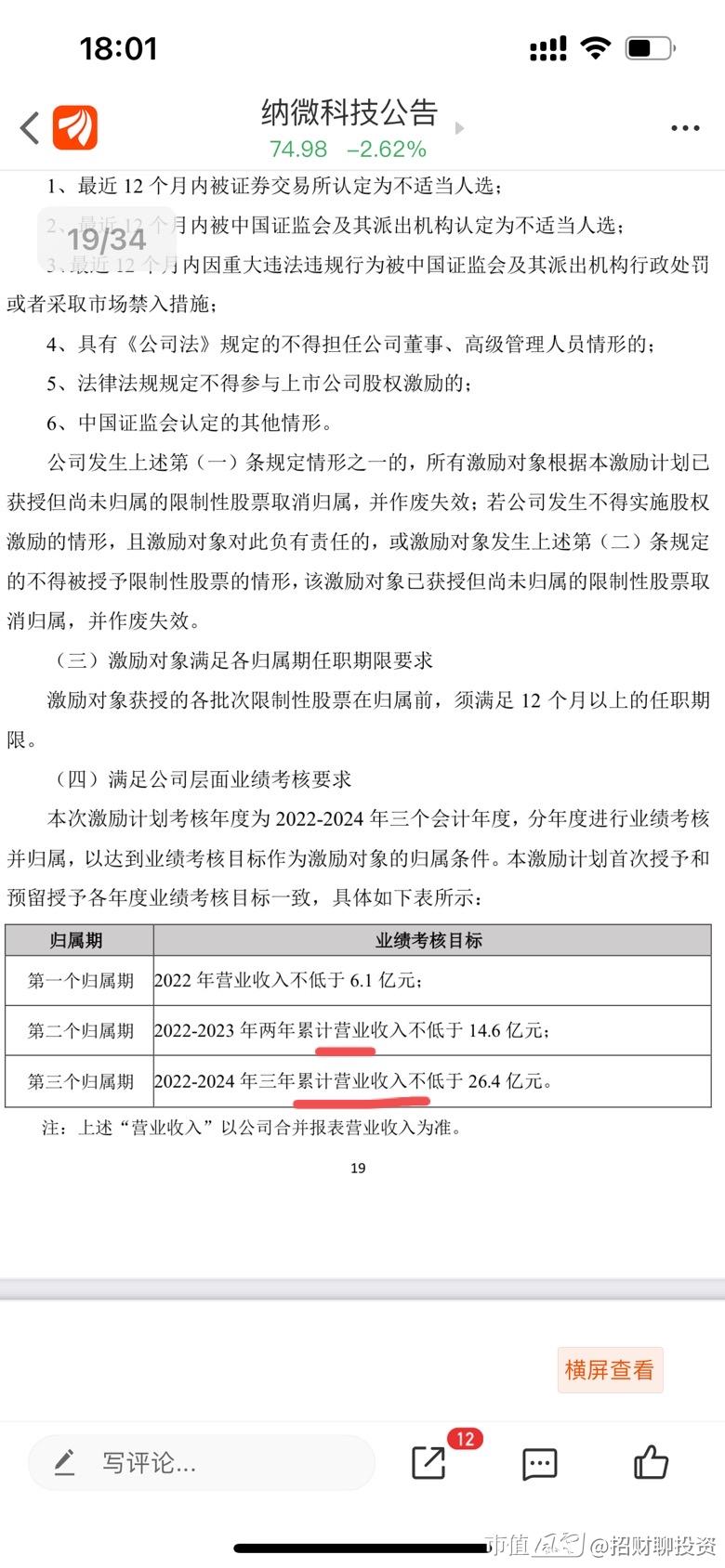

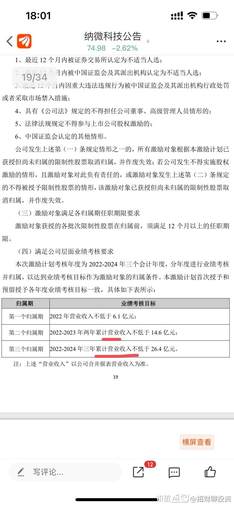

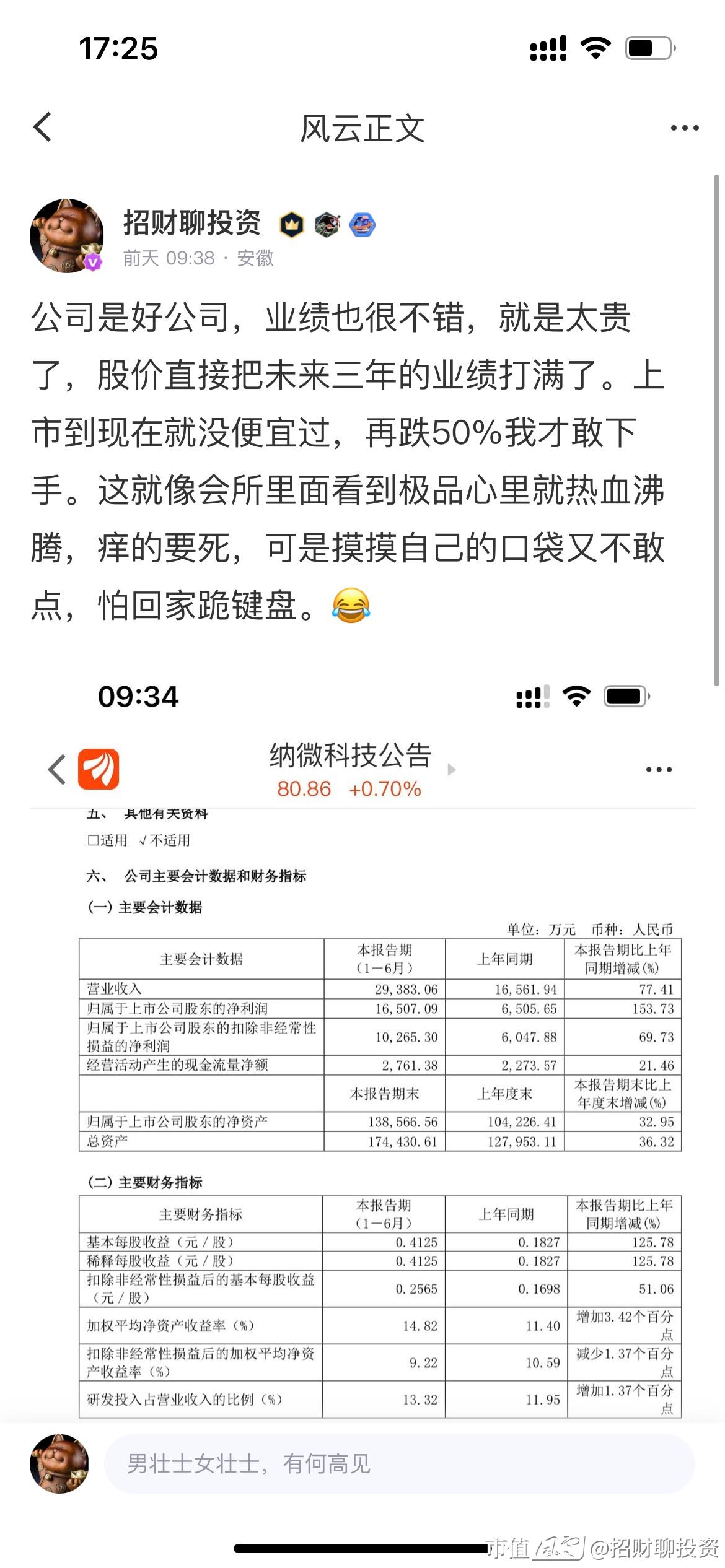

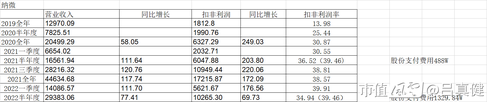

2022年半年报,公司色谱填料和层析介质的产品销售收入为2.00亿元,较上年同期增长66.78%;填料收入占本期总营业收入67.95%,较上年同期降低约四个百分点。上半年发生色谱填料和层析介质产品销售的客户数量为388家,较上年同期增加约99家;应用于药企正式生产或三期临床项目的色谱填料和层析介质产品销售收入约0.82亿元,占本期填料和介质产品收入的41.05%,低于上年同期的58.64%,体现出公司在早期研发项目上更快的渗透速度。这句话很关键,这一指标一方面可以看出公司填料产品作为药企生产耗材在未来稳定的重复销售规模,另一方面也可看出公司销售近六成的产品应用于药物早期研发项目或阶段,有放量增长的清晰空间。

从产业链各方的角度来看,上游生物药企业在国际大局势变动下,最重视的就是产业链的安全性,所以上游生物药企业一定会和达到国际技术性能标准的国产微球材料企业合作。

据业内人士消息,国内创新药龙头企业恒瑞医药,70-80%的色谱填料/层析介质已经用的是纳微科技的产品,但是该消息目前还需验证,如果有业内人士能查到该数据的,可以讨论交流,先谢谢了。

(5)大分子及小分子领域销售持续增长

2022年上半年,公司应用于大分子药物项目的层析介质、生物分离柱和层析系统等产品的销售收入继续保持快速增长,其中主要应用于大分子药物分离纯化的亲和和离子交换层析介质的销售收入1.32亿元,较上年同期增长46.67%。上半年大分子应用团队累计开发60个项目工艺,其中抗体项目30个,重组蛋白15个,疫苗9个,血制品及细胞基因治疗类6个。

在小分子药物方向,抗生素用高性能填料产品持续放量;完成造影剂全系列产品的工艺开发并大规模应用;胰岛素高性能硅胶产品研发取得突破,经过验证已经具备国际竞争力,未来可以支撑硅胶产品销售取得更大突破;加速推进多肽项目新型填料的进口替换。本报告期主要应用于小分子药物分离纯化的聚合物和硅胶色谱填料的销售收入0.65亿元,较上年同期增长128.35%。其实,这个小分子领域可以创造一个新的市场,中国的原料药生产在全球占据较大比重,但目前原料药的工艺水平还比较传统,公司不仅仅需要提供产品,还需要开发工艺,提供一个完整的整体解决方案。

亲和和离子层析介质作为核心产品:

ProteinA亲和层析介质UniMab®、PRO、EXE和离子交换层析介质新产品NanoGel™-50QHC。这两大产品的技术参数特点如果具备条件的大家可以和国外的对比下,这里不过多赘述了。

(4)切入印度市场,打开国际市场空间

公司2019年切入了印度市场,但是销售额偏低,这个大家都知道,药厂是需要验证期的。但是,印度其实是一个制药大国,特别是仿制药,那么印度的客户其实更加注重性价比,那么比国际大厂价格便宜50%以上而且技术参数达标的产品,印度阿三哥会不接受吗?这一块其实是有看点的。其他北美、日本、欧洲市场,实事求是地说,纳微很难切入。

(5)讲讲风险点:

竞争加剧:国内其他企业博格隆、蓝晓科技等也开始介入该行业,后续国产填料的竞争格局预计会加剧,但是纳微的先发优势具备竞争力。

政策风险:国内创新药企业基本都会中美双报,那么如果美国政策要求只能使用欧美填料才允许申报的话,那么国产填料就会存在很大影响,包括国际化路径都会影响。

技术替代:纳微的国产填料技术已经比肩国际水平,但是如果国际企业加快研发进行技术替代或者开启价格战,那么纳微的利润也会受很大影响。

六、总结

财务验证报告不写了,里面就提一点,很多人认为存货、应收款、经营性现金流数据不好。首先,你要想清楚,这是什么阶段的公司,不能拿成熟阶段的企业来套处于爆发增长阶段的初创企业,财务报告的分析要考虑公司当前的实际情况。

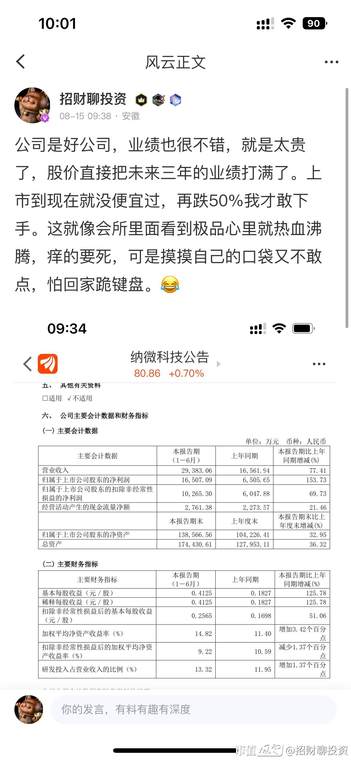

首先,我申明,极品都贵, 我认为目前估值不便宜,虽然上市到现在一直都在跌,但市场把未来三年的业绩预期都打的很满。昨天的电话会议有300多家机构参与就知道市场的关注度。

当然了,我的看法不代表市场,谁的看法都不能代表市场,况且最近人家定增的价格还有65元呢,所以估值上大家各自考量。而且最近公司处于解禁减持期,早期投资者在陆陆续续减持。

研究体系和交易体系要学会隔离。研究体系只能是交易体系的一环而已,但不能决定交易决策。

我们研究不是为了马上交易,研究是为了等待交易。

最后留几个问题给大家。

1、未来十年国内微球市场的规模会达到多大?

2、未来十年纳微科技在国内市场会占据多大的市场份额?

3、纳微科技未来能打开印度市场或者欧美国际市场吗?

如何有见解或者要纠正错误的朋友,可以在评论区和我交流。

回复

回复