会员

会员 下载APP

下载APP

很多年轻人刚刚走入婚姻殿堂,一心想着事业腾飞,照顾好家庭,常常会忽略购买保险这件事。

其实,刚刚起步的家庭是非常需要进行风险控制的。如今,各种慈善筹款平台上都出现过年轻人病倒、意外重伤甚至残疾,然后向社会筹集善款的事件,这些家庭无法自救的原因是什么呢?待我给大家娓娓道来!

年轻人的家庭尚处于初期阶段,贷款买房、超支消费、刚刚养育儿女,正处于负债大过资产且结余储蓄极少的阶段,没有自我抵御风险的能力;而上一代人供养年轻人学业教育或者支持婚礼举办,积蓄消耗较大,尚未得到小家庭的经济反哺;即便长辈尚有部分资产,但到了子女组建新家庭的阶段,自己也收入下降,不宜再承担较重的财务压力。

曾经有一个真实事件改编的小视频“最后一公里”,火遍全网,感动了很多人。故事的背景就是一位老人的女儿患重病,为了筹措资金,老人不得不开网约车挣钱。虽然后来多方社会力量帮助了他,但是视频里的年轻人显然不想把这么大的压力交给自己的父母。能够看出,我们的健康不只是自己一个人的事情。

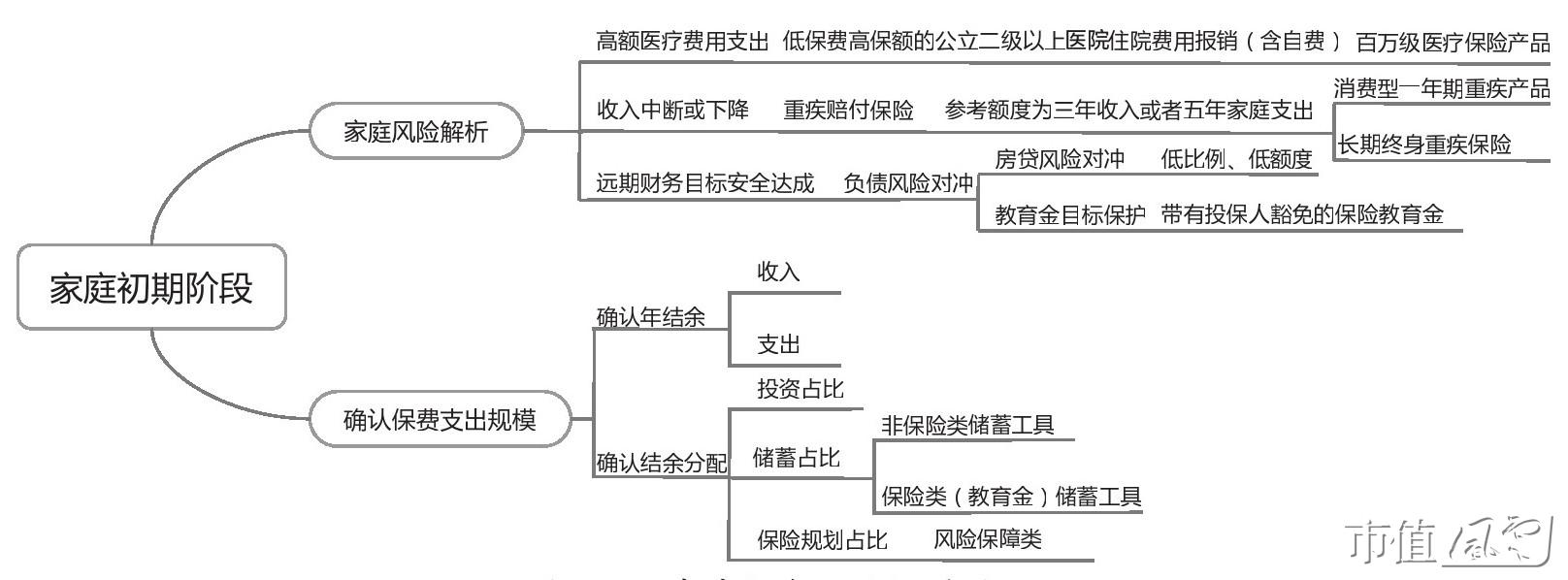

那处于家庭初期阶段该如何进行保险规划呢?应该以什么样的逻辑进行规划呢?大家可以看看下面这张图,也许思路就会清晰很多:

首先进行家庭风险解析。

家庭初期阶段一般来说收入低、支出高、结余低,可能还有负债情况及子女教育金计划。

第一个建议,用最低的保费获得足够高额的医疗费用报销额度,不要在自己的财富状况青黄不接的时候还去承担高额费用,毕竟这个时候用钱的地方除了保险,还有其他许多方面。

与单身期一样,选择花费几百元就能提供数百万报销的产品就可以,注意配偶及新生儿都需要投保,任何一个人的高额医疗费用都是这个家庭无法承受的压力。

在这里补充一点,很多消费者以为,自己有社保还有单位的团体补充医疗保险就不用购买这种百万医疗保险,殊不知,社保和团体补充医疗保险最大的缺点不是额度,而是不能报销自费的医疗费用,而高额医疗费之所以高额就是因为包含这些自费项目。

案例:2018年8月有一个赔付案例,年仅29岁的被保人腹泻发烧,半个月后急诊入院,已出现多浆膜腔积液伴感染;接着出现败血症伴休克、多器官功能衰竭等症状;10月21日时已演变成脓毒血症伴休克、呼吸衰竭等。期间患者连续转院治疗,仍然无法有效遏制病情发展。在急诊入院后的4个月时间里,医疗费账单金额达193.9万元,每日平均费用超过1.6万元。

好在有百万医疗产品,可惜的是只买了100万的额度,社保报销了13万多,自己还要支付大约80万元。其实,当时购买保险的时候,100万额度的方案是最低档,花了300元左右,而能够报销300万额度的档次仅贵了不到30元钱,这钱省得不是地方啊。

其实这类百万医疗保险都不贵,针对的就是大额住院费用,为了把保费设计得足够低,一般都设计了1万元的免赔额度,只有年度累计的额度在1万元以上才可以进行报销,并不包含纯门诊部分的费用,所以才会这么便宜又高保额。

针对小额的门诊费用,建议可以选一些意外门诊报销的保险,这类产品也不会很贵,两三百元可以买到每年两三万的额度,可以在保险专业人士的指导下购买。对于积蓄不多的年轻人来说,能解决一两万的意外门诊费用也是能够降低不少压力。

如果选购包含门诊报销的医疗险的话,价格要偏贵一些,在我看来没有必要,要把钱花在刀刃上。年轻人患上疾病的风险确实不高,出现疾病门诊费用很高的情况往往也就是住院了,这个时候,百万医疗保险就发挥作用了。即便这个保险有1万元的免赔额,实际上财务压力并不大,所以可以忽略。使用住院保险和意外门诊报销组合就够了,在家庭初期不要支出过高费用在医疗报销保险方面,因为还需要继续考虑下面更加严重的风险。

第二个建议,解决因为疾病、意外残疾、身故导致的收入下降或者中断问题。

家庭初期的财务有个特征,就是开支比例很高,几乎很难储蓄。换个方式说,就是不能停止收入,一旦停止收入,生活马上就困难。而前面讲的百万医疗仅仅是报销了医疗费用,却不能给家庭多增加一分钱。

一旦住院后停止工作,年轻人没有那么多的投资性收入或现金积蓄,下个月、下半年、明年的房租、生活费怎么付?刚出生的孩子谁来养活?

所以,家庭初期阶段需要的不仅仅是报销,还要对年轻人的劳动收入做额外的风险对冲,要有真正落入腰包的、可供自己支配的钱,这个叫赔付型保险。赔付型保险能够赔付一大笔钱,这笔钱发挥着很大的作用,不仅能解决生活费用,也能维持生活质量。

我有一位朋友,曾经每天工作之后还要去医院陪伴身患白血病的爱人,封闭病房里,爱人随时会因为病痛而惊醒,他就在走廊里坐着,随时出声安慰,180斤的壮汉渐渐变成了120斤。这样的生活质量都快把他折磨病了,有朋友问他能不能辞职专心照顾爱人,他说,医疗费就已经很高了,他还得养家养孩子,怎么能不去挣钱?

如果有一笔额外的收入,他就不用继续工作挣钱,他就能专心照顾妻子了。金融工具在这个方面发挥的作用,就是让家庭尽可能在较低的压力下维持更长期、更稳定的财务状况,这也能正面影响风险危机中,每个家庭成员的心理健康。

所以,我们需要鉴别家庭中与收入稳定最相关的那个人,也就是俗称的家庭经济支柱。

优先解决家庭支柱发生重疾或者意外残疾时所带来的收入下降或者中断问题,进行风险对冲的保险规划,其次再考虑其他家庭成员发生重病或残疾之后,同样会影响到主要人物的收入能力下降。

整个家庭的生活质量需要维持,最直接的方法就是给钱,以弥补收入上的损失。

家庭初期阶段几乎都没有储蓄,也没有来得及构建家庭投资,没有投资上的额外收入,所以,必然需要针对重大疾病和意外残疾设计赔付性保障。

重疾险和意外险的产品类型很多,虽然家庭初期阶段结余不高,但是绝对不能按照能够花多少钱来决定买多少保额,一定要优先买足够用的保额,才能真的产生风险对冲或者补偿的效果。

所以我建议,家庭支柱在家庭初期阶段的重疾赔付保额,应尽量高于三年收入总额,或者五年的家庭支出总额。

这个思路很好理解,身患重疾大约在两到三年后才可以逐步恢复工作,如果超出这个时间还不能恢复工作,家庭财务情况将变得更加糟糕。但是如果得到了近乎三年收入总额的赔付,至少与主要人物发生重疾之前的收入状况基本持平。如果用五年家庭支出的额度来规划重疾保险也可以,能够保证重疾赔付的现金额度够维持这个家庭稳定支出五年时间。

这两个参考额度都是为了处于初期阶段的家庭在发生重疾后,具有抵御收入下降或中断风险的能力。三年或五年的时间足够家庭做调整,无论是更换职业,还是调整获得收入的方式,甚至调整家庭支柱——由身患重疾的家庭支柱之外的其他家庭人物逐步成为新的家庭支柱。

而意外残疾带来的收入中断比重疾更加难以预料。

一方面,家庭初期的成员都较为年轻,这个年龄段遭遇意外的概率高于重疾,另一方面,意外残疾的康复与重疾不同。重疾经过几年康复后,可能不会对未来的收入水平有太大影响,该怎么工作还怎么工作,只要注意劳逸结合不要太劳累就行。但是意外残疾有可能使终身的工作能力下降。而且具体何种风险最影响收入能力,不同职业的人是完全不同的。

试想一下,同样的手指缺失残疾,对于钢琴演奏家、小提琴演奏家和IT技术工作人员、金融服务人员的伤害一样大吗?前者可能就彻底告别演出和教学领域了,后者更为担心的可能是表达能力受损(失语)、视力严重受损、听力严重受损、外观毁容残疾(严重烧烫伤),这些风险会导致无法讲解项目、与客户沟通,甚至失去了抛头露面的勇气。

然而,不同的残疾并非赔付一样的金额,同样投保100万,手指缺失残疾可能只有10万。

所以,意外残疾保额至少不能低于5—10年的年收入或者家庭支出。毕竟家庭初期没有储蓄,如果这个意外残疾的保险额度足够高,赔付的现金可以补充收入,形成一个过渡阶段,也好让出险的人在较为宽松的经济状况下更换新的职业。

如果买不了比较贵的长期终身型重疾保险、长期意外保险,可以向保险专业人士咨询组合消费型的重疾和意外保险。

在这里给大家算算账,26岁的年轻人,如果全用消费型的保险,提供80万重疾保障、100万意外保险,每年一共才两千元左右。如果经常出差,再加上交通意外保险,譬如航空意外险800万,全年也不过二三百元,这些费用每个年轻人都可以承受。

意外保障方面除了一年期意外保险,也有长期缴费,保障时间到七八十岁的长期意外险,保费会多一些,建议家庭初期阶段以保费较低的一年期消费型意外保险为主。

第三个建议,要学会对自己的负债做好风险对冲。

这部分讲到的负债,不仅仅是房贷、车贷,而是要把所有持续要求家庭支出的压力(或者财务目标)都视为负债。那么养育子女的持续支出,并且为了子女将来能够接受理想的教育,确定在一定时间内存好足够的教育金储备、日常费用性支出以及将来赡养父母的费用是不是都可以称为负债?

并不是在把养育孩子暗示为负面压力,负债并非负面词语,能负债才能收获更大的幸福,用责任这个词来替换“负债”可能会让大家更好接受一些,攒钱养孩子和还贷养房子是一样的,都是为了未来能收获更多的幸福感受。

对于这些风险责任,可以通过配置身故寿险产品进行对冲。家庭支柱故去,其他的保险赔付暂且不提,至少通过这些定期寿险直接赔付,与未来支出接近的一笔现金给到家人手里,就可以让家人不用承受继续生活的压力了。

针对孩子教育金支出问题,很多消费者经常咨询教育金保险,只不过多数消费者咨询的重点都在“专款专用”和“升值利率”,我认为这个咨询方向是捡了芝麻丢了西瓜。

教育金的规划有很多种金融工具可以完成,只不过保险的形式具有一定的强制性,确实比依靠消费者的自律来存钱或定期定投基金会更能坚持。这个专款专用的功能确实存在,但是关于升值,保险类产品以求稳为基础,是不可能与其他追逐风险波动而高额获利的金融产品比肩的。

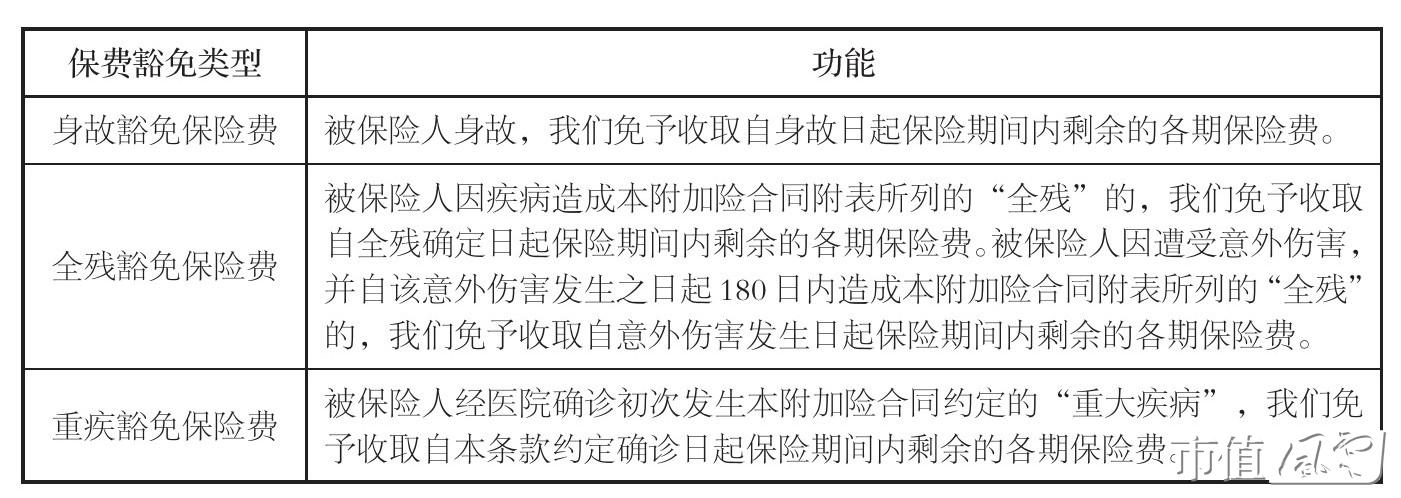

但是教育金保险有一个极其独特的附加功能,叫做投保人豁免功能(见下图)。

这个功能很好理解,如果在长期缴费的保险产品上附加这个投保人豁免条款,在缴费期间,如果投保人(这里解释一下,这个条款是给投保人投保的,所以这里的“被保人”就是指条款保障的投保人)发生身故、全残、重疾三种风险中任何之一,投保人都可以申请理赔。

赔什么呢?一般免于缴纳剩余的所有保费,但是保险的利益都是正常延续的,和正常继续缴费是一样的。

所以把这个条款组合在一个形态比较简单,类似于定期储蓄的教育金保险产品上,就能确保教育金保险在十几年之后或者某个时间到期取用之前,防止投保人发生风险,导致家庭没有能力继续储蓄这笔教育金了。

不过,教育金保险产品的投保人应该由家庭支柱来做,才能使这种教育金财务目标(或者就说是一种教育金负债)最终实现。

最后,总结一下新组建家庭如何买保险:

第一,解决好每个家庭成员的高额医疗费用(自费)支付风险,解决家庭主要人物因病和意外残疾导致的收入下降风险;

第二,确定必须完成的财务目标(负债)进行风险对冲的安排,极端身故情况下,留爱不留债;

第三,要仔细统计家庭的收入与支出情况,才能清晰明了家庭每年的结余金额,有意识地分配储蓄和保险(风险规划)上的支出,如果结余不多,就使用长期终身保险和消费型保险相结合的方式,降低整体保险费支出,甚至全部使用消费型保险,但是要在财务结余转好的时候及时购买长期终身保险。