会员

会员 下载APP

下载APP

神是没有仁慈的,那是神之所以为神的原因——《权力的游戏》

风云君混迹百乐门时,就从一家新三板公司老板身上学到,如何借助资本市场快速收割韭菜的方法:下游经销商参与公司定增绑定利益,经销商大举进货增加公司利润,从而拉升股价套现,达到合谋双赢的结果。

在客户是股东这种交易结构下,客户有动机高价采购公司产品虚增利润,体现为高毛利率高利润率。

这种联合客户参与做局的行为在A股也不少见,很不幸,风云君在A股就疑似找到一家非常典型的案例——广誉远(600771.SH)。

广誉远的核心产品是龟龄集和定坤丸,均享有国家级保密配方,相传是宫廷秘方,前者补阳后者滋阴,与“印度神油”有异曲同工之妙。

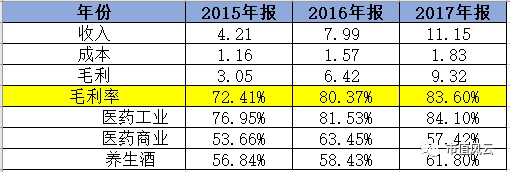

2015年精品龟龄集的毛利率是92.62%,定坤丹大蜜丸的毛利率是60.85%,加味龟龄集酒的毛利率是81.88%。

2015年-2017年广誉远的毛利率不断上升,从2015年的72.41%上升到2017年的83.60%,这个毛利率在A股3533家上市公司能排上前50名。分业务看,包含龟龄集和定坤丸产品的医药工业业务毛利率更高,2017年达到84.10%。

在收入不断增长和毛利率不断上升的同时,却伴随越来越多的应收款:2017年末应收款项余额占营收比重高达90.95%。

这意味着公司的利润都是账面利润。

从现金流角度看,广誉远2008年-2018年经营活动现金流净额均为负,只有2009年勉强为正,2014年-2017年业绩快速增长的同时经营现金流净额亏损随之扩大到负1.84亿,与净利润2.5亿完全不匹配。

销售收入分季度来分析,广誉远总是在年底利用应收账款“拉升”业绩,无论是营业收入还是净利润第4季度占全年度比例最高,销售现金/收入的比例却是全年最低。如2016年第四季度只有20.5%,经营现金流净额也没有改善。

同时,2008年以来,广誉远从未现金分红。

2017年控股股东西安东盛集团有限公司股权质押65.33%。

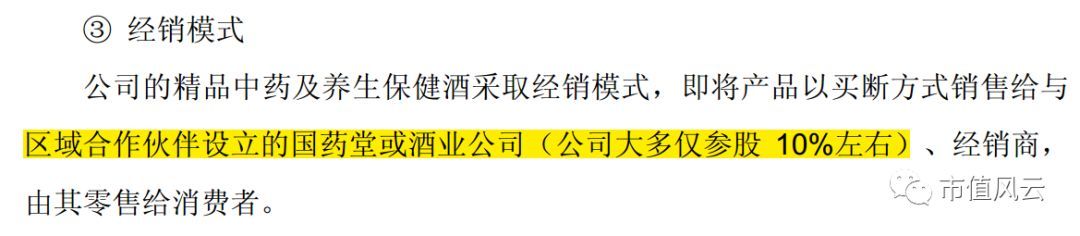

我们首先看看广誉远的销售模式。公司在年报里披露销售模式有三种:

(1)协作经销模式:广誉远将产品销售给医药商业批发企业,并协作批发企业开发客户;

(2)代理销售模式:代理商自主开拓渠道;

(3) 经销模式:下游客户是合作的国药堂或酒业公司,风云君注意到大多广誉远参股10%。

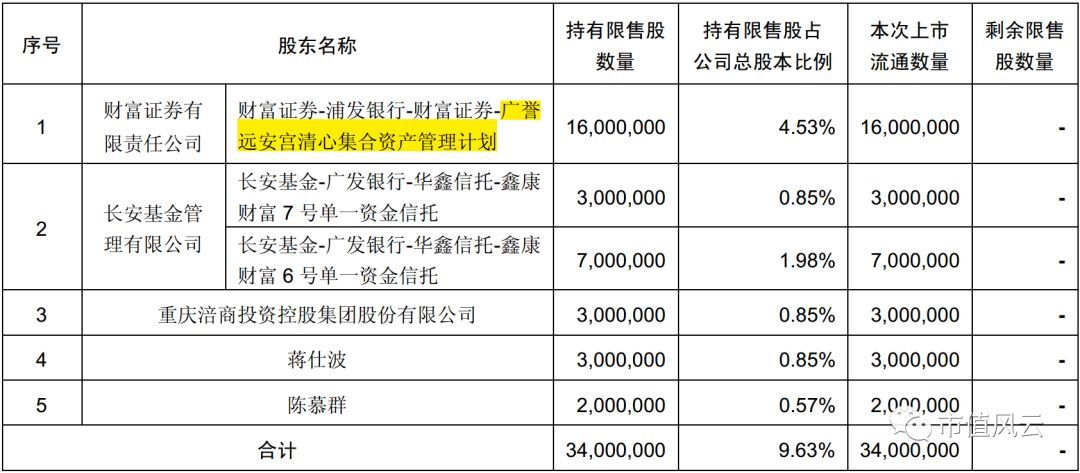

2015年7月30日广誉远以18.8元/股完成了一次6.39亿定增融资,此次广誉远安宫清心资管计划是最大的认购方。

风云君发现,该资管计划认购股东很多也是广誉远上述合作客户的股东,其中黄色标注重要人物的为广誉远员工。

广誉远安宫清心资管计划包含两个客户群体:

(1)名字带有“国药堂”或“酒业”的公司:拉萨龟龄集酒业有限公司、陕西广誉远龟龄集商贸有限公司、山东广誉远龟龄集酒业有限公司、河南广誉远龟龄集酒业有限公司、深圳广誉远国药堂投资管理有限公司、山西广誉远国药堂药店连锁有限公司、陕西广誉远国药堂医药有限公司。

比如拉萨龟龄集酒业有限公司,是统一负责龟龄集保健酒市场的机构,广誉远是51%的大股东,定增参与股东严旭和郭晓分别占股47%和2%,严旭为前青岛啤酒的营销总监,具有丰富的酒业营销经验。

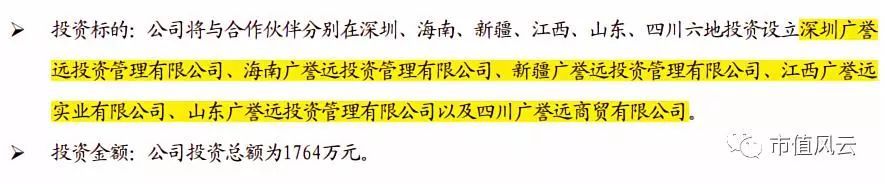

(2)名字带有“投资管理”的公司:新疆广誉远投资管理有限公司、深圳广誉远投资管理有限公司、广东广誉远投资管理有限公司、四川广誉远商贸有限公司、安康广誉远药业有限公司。

名字带有“投资管理”的公司可以追溯到2014年1月25日的《对外投资》公告:

这6家公司的出资方式都是广誉远出资49%,控股股权51%在合作方:

在2014年1月25日《对外投资》公告里,广誉远披露这些公司是作为精品中药项目在各地区的经销商,需缴纳106万元作为其所经营区域三十年品牌使用费,然后如果合作3年后广誉远可按8-10倍市盈率回购合作伙伴21%的股权。

风云君在此认为广誉远客户参与定增,客户有动机从广誉远突击进货,从而拉高应收账款余额给广誉远增加账面利润。比如2016年的应收账款第二名就有广誉远参股6.07%、高管段勇山参股25.5%的山西广誉远国药堂药店连锁有限公司。

2017年应收账款的关联方中就有很多上述风云君提到的公司,关联方客户2016年的应收账款余额到2017年基本没有变化,这意味着关联方客户基本没还款:

风云君统计了2015年-2017年关联方应收账款占比,发现2015年和2016年比例高于10%。

这是广誉远披露出来的数据,没披露的多少,风云君不知道。

2、高管身份之谜

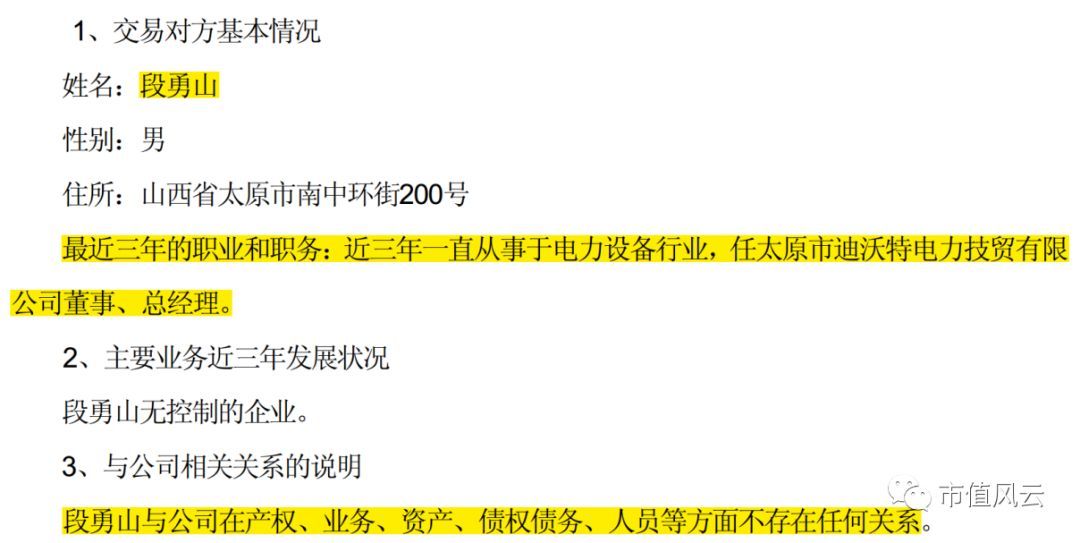

2015年1月23日公告《广誉远非公开发行股票预案(修订版)》披露,广誉远安宫清心资管计划出资人中广誉远员工有蔡鹏祥、段勇山、向莉三人。

然而,市值风云发现这三人都是广誉远之前披露的合作伙伴。广誉远曾披露这三人均与公司在产权、业务、资产、债权债务、人员等方面不存在任何关系,2015年1月23日却转眼成为广誉远高管并参与定增。

以段勇山为例,2013年8月23日广誉远《对外投资》公告,广誉远拟与段勇山合伙投资设立北京广誉远医药投资咨询有限公司与山西广誉远国药堂有限公司,此前段勇山近三年一直从事于电力设备行业,任太原市迪沃特电力技贸有限公司董事、总经理,与公司并不存在任何关系。

2013-08-27广誉远《对外投资公告》

2014-03-12广誉远《2013年年报》

2015-01-23广誉远《非公开发行股票预案(修订版)》就变成广誉远员工

3、预收账款之谜

风云君认为预收账款也是分析广誉远客户的重要线索之一,主要是经销交纳区域经销品牌费用以及预付货款。

广誉远年报只披露账龄超过 1 年的重要预收款项具体客户名字,风云君列举了2015年-2017年的前五名预收账款:

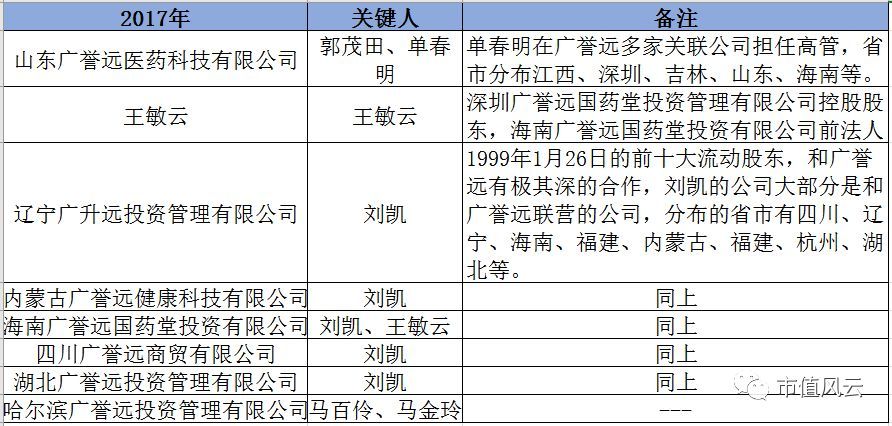

风云君发现广誉远所有的预收账款都和刘凯、郭茂田、单春名、王敏云有关,深圳广誉远国药堂投资管理有限公司控股股东王敏云为广誉远安宫清心资管计划的定增股东,持有940万股广誉远股份。

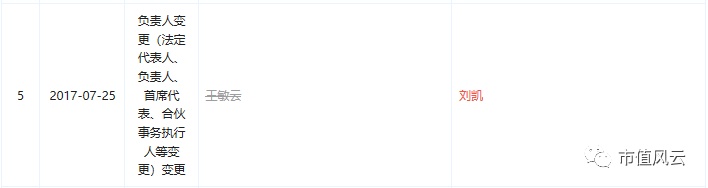

王敏云同时是海南广誉远国药堂投资有限公司的前法人,2017年将股权转让给了刘凯。

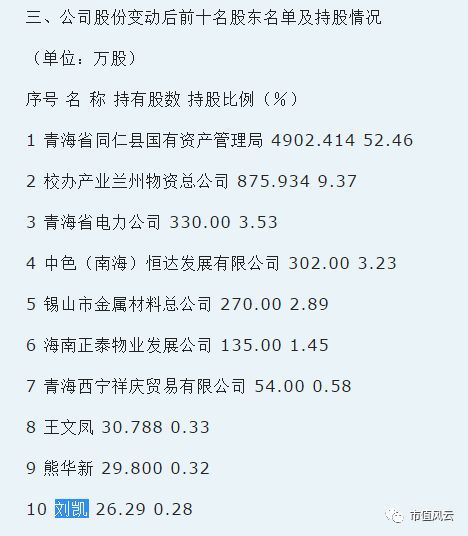

刘凯是1999年1月26日广誉远的第十大股东,那时广誉远还是同仁铝业,2000年才被东盛集团控股改名为东盛科技。

刘凯和广誉远有极深的合作,2016年年报账龄超过1年的重要预收账款前五家中有三家都是刘凯贡献的;

刘凯的公司大部分是和广誉远联营的公司,分布的省市有四川、辽宁、海南、福建、内蒙古、福建、杭州、湖北等。

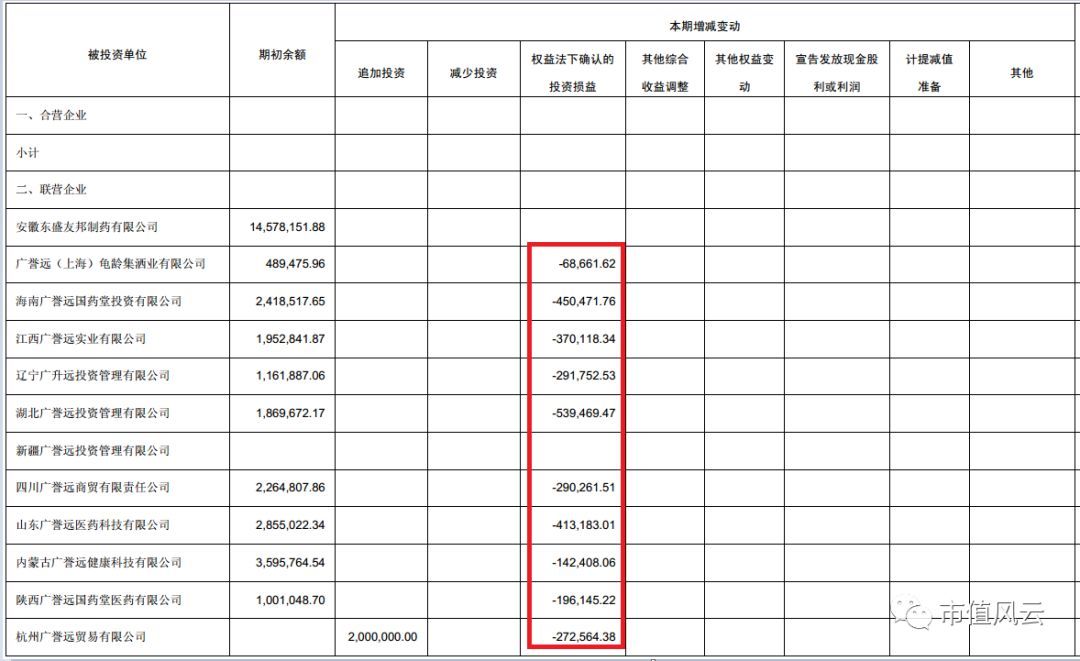

风云君由此怀疑,下游关联客户有可能高价采购广誉远产品为其输送利益虚增利润。

2015年-2017年长期股权投资中下游关联方基本都是亏损的,这里风云君只列举了2016年年报中长期股权投资的投资损益:

1、应收账款计提太宽松

广誉远收入确认方法为公司药品的销售货物实际出库或独立第三方物流(运输)公司签收货物。收入确认并没有客户签收,比较激进:

同样,广誉远应收账款的计提标准比其他白马医药上市公司都宽松得多,特别是1年内应收账款才计提3%,2017年1年内应收账款的比例占92.2%绝大部分。

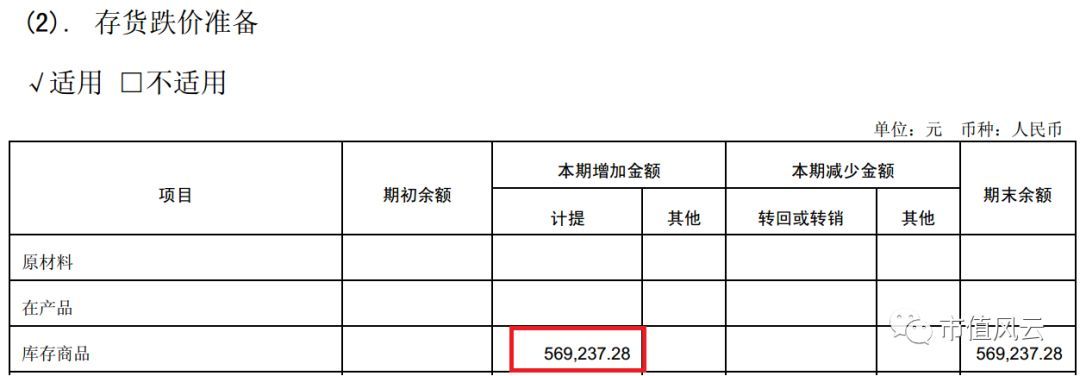

2、存货减值准备

2015年和2016年的存货账面价值为0.93亿、1.01亿,然而2016年账面2756万的原材料和4646万的库存商品均没有做减值。

值得一提的是广誉远养生酒保质期是2年,2016年养生酒的存货余额是618万。2016年广誉远存货没有减值被交易所问询后,2017年7310万的库存商品才开始做了56.9万跌价准备。

3、在建工程涉嫌拖延转固

2014年-2017年固定资产金额一直没有变化,而在建工程却急剧膨胀,说明广誉远在建工程迟迟未转为固定资产。

广誉远解释的原因是环保、天气、停电等外部因素:

广誉远最重要的在建工程(4.56亿)明细是新建广誉远中医药产业项目(4.17亿):

风云君认为,如果广誉远用于隐藏此前虚增的利润和现金,最有可能的是在建工程的科目,这是账面价值仅次于应收账款第二大的资产科目。

广誉远分别于2015年和2016年融资6.29亿和8.39亿,2016年账上现金9.68亿,2017年账上现金+理财缩减为5.81亿。

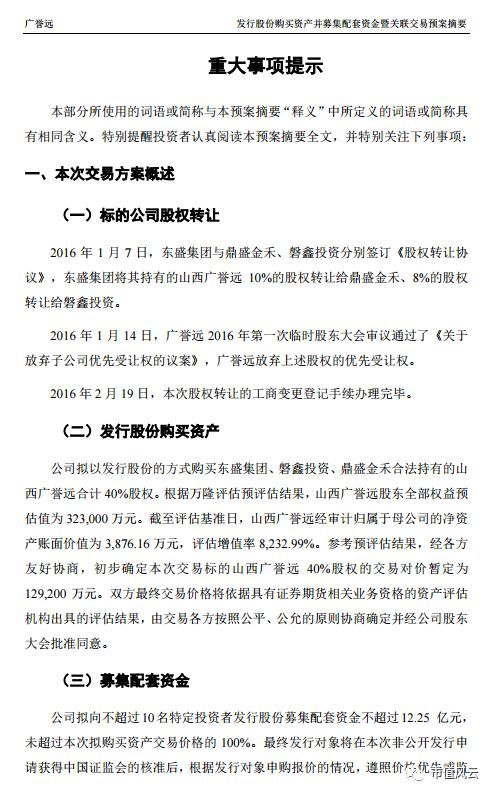

2016年1月7日,东盛集团与鼎盛金禾、磐鑫投资分别签订《股权转让协议》,东盛集团将其持有的山西广誉远 10%的股权转让给鼎盛金禾、8%的股权转让给磐鑫投资。

2016年2月24日广誉远公告《发行股份购买资产并募集配套资金暨关联交易预案》,拟发行12.92亿收购东盛集团、 磐鑫投资、鼎盛金禾合法持有的山西广誉远国药有限公司(简称“山西广誉远”)合计40%股权。

山西广誉远预估值 32.3亿,净资产账面价值仅为3876 万元,增值率 8232%。山西广誉远目前尚处于投入阶段,2015年扣非后净利润 973.73万元,市盈率为 332倍,远高于同行业平均水平,而且2014年净利润为负1351万。

此方案高溢价收购控股股东东盛集团的关联资产,被上交所问询是否涉及利益输送及侵害中小股东权益。

最后广誉远调整方案降低估值,2016年12月仍以8.62亿高溢价收购山西广誉远40%的股权,估值21.55亿,市盈率仍高达221倍。

既然高溢价收购,必须要有业绩承诺:东盛集团承诺山西广誉远 2016 年、2017 年、2018 年实现的扣非归母净利润分别不低于 1.33亿、2.35亿、4.33亿。

2017年实际实现扣非归母净利润2.29亿,实现业绩承诺2.35亿的97%。

市值风云认为,在业绩承诺的高增长业绩压力下,广誉远控股股东东盛集团存在利用应收账款虚增利润动机的可能性。

事实上,历史上广誉远侵占中小股东权益不是第一回:

1、2003年-2006年的侵占

东盛集团1999年控股同仁铝业,2000年3月改名为东盛科技,此后继续大手笔收购了江苏启东盖天力、青海制药、丽珠集团、湖北潜江制药,更在2004年入主云药集团,资本市场的名声鼎沸至极。

然而2006年9月事后才发现,自2003年4月以来东盛集团以上市公司东盛科技(广誉远前身)作为融资平台,获得贷款分别收购"中国医药工业公司"、"潜江制药"、"安徽友邦"等企业,控股股东东盛集团和关联公司合计占用上市公司资金15.88亿。

2006年11月2日证监会开始介入调查,之后对董事长郭家学做出了10年市场禁入的最高处罚。

2、2006年-2008年的侵占

2006年之后又继续侵占,截止2006年9月30日关联方侵占的资金余额为15.88亿,2006年10月-12月继续侵占资金为1233万,2007年为5001万,2008年1月-4月690万。

这里必须提一下,关联方占用是放在其他应收款里,但广誉远对于其他应收款中的关联方是不计提坏账准备的,2015年-2017年其他应收款中关联方余额分别为350万、300万、755万。

广誉远2012年还涉嫌少计4849万利息费用,2013年4月19日重新调减4849万利润总额。

补充说一句,广誉远的审计机构利安达也是劣迹斑斑:2017年最轰动的九好集团造假大案就是利安达审计的,还被证监会怒罚900万。此前利安达被处罚还涉及的案例有华锐风电、天丰节能、华阳科技、赛迪传媒等。

公司的大败局中,盲目扩张、内控混乱都是失败关键的原因之一,广誉远2006年之前的经营管理完美地体现了这两点。2014年预付给关联方安徽东盛友邦制药有限公司的1812万,2017年才收回1612万。

2018年3月经典国药事业部总经理、副总裁那春生和副总裁何世光双双离职,2017年年报披露这两个高管都是2017年4月21日才开始正式任职。那春生为广誉远拓展市场从仁和药业挖来的主力干将,此人离职对未来的市场开拓有较大的不确定性。

当然,最牢固的是有股份的高管和客户们。风云君认为,客户同为股东这层关系以及广誉远控股股东东盛集团业绩承诺,均使得广誉远有利用应收账款虚增利润的动机,2015年和2016年已披露关联方应收账款占比为15.7%和11.23%。

这种客户参与做局的商业模式体现在财务报表上则是:

(1)关联方客户可能高价采购导致广誉远毛利率高,长期股权投资中的关联方客户利润都是亏损。

(2)毛利率奇高的同时伴随着高比例的应收款/营业收入,2017年高达90%,比如关联方客户基本没还款,而且广誉远往往在第4季度突击收入;

(3)营业利润和经营现金流净额不匹配,账上现金减少,10年都不分红,控股股东东盛集团股权质押高达65.33%(因为有部分股权承诺不能质押);

(4)可供出售金融资产和长期股权投资上关联公司众多,这些关联公司的股东参与了广誉远定增,同时也是广誉远客户,众多高管身份存疑。

此外,公司还存在应收账款和固定资产减值不充分,在建工程涉嫌延缓转固等问题。

历史上,广誉远曾高溢价收购控股股东资产,而控股股东东盛集团曾多次占用上市公司资金掏空上市公司,侵占中小股东权益。

“江山易改,本性难移”,一旦尝到资本运作下不劳而获的快感,就很难摆脱其控制。风云君认为广誉远存在下游经销商参与公司定增绑定利益,经销商很有可能大举进货提高应收账款同时虚增公司利润或高价采购造成高毛利率的嫌疑。

2015年那批客户18.8元/股定增的3400万股于2018年7月30日解禁流通,7月27日股价是48.01元/股,赚得盆满钵满。

至于未来股价会怎样,我们拭目以待。

回复

回复