会员

会员 下载APP

下载APP

一、国内药用玻璃行业龙头

$山东药玻(600529.SH)$成立于1970年,2002年于上交所挂牌上市,是中国药用玻璃行业首家上市公司。

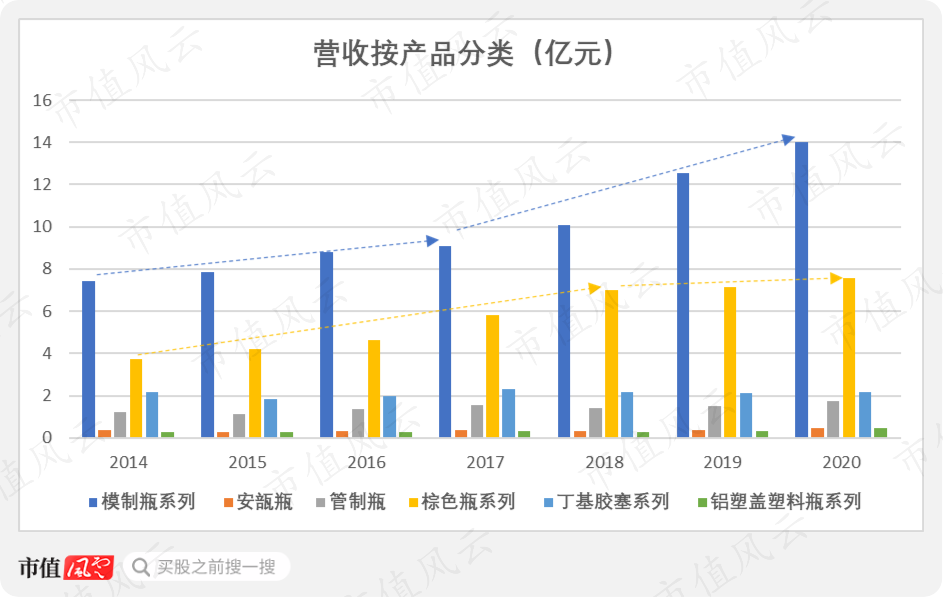

(一)“模制瓶+棕色瓶”贡献主要收入

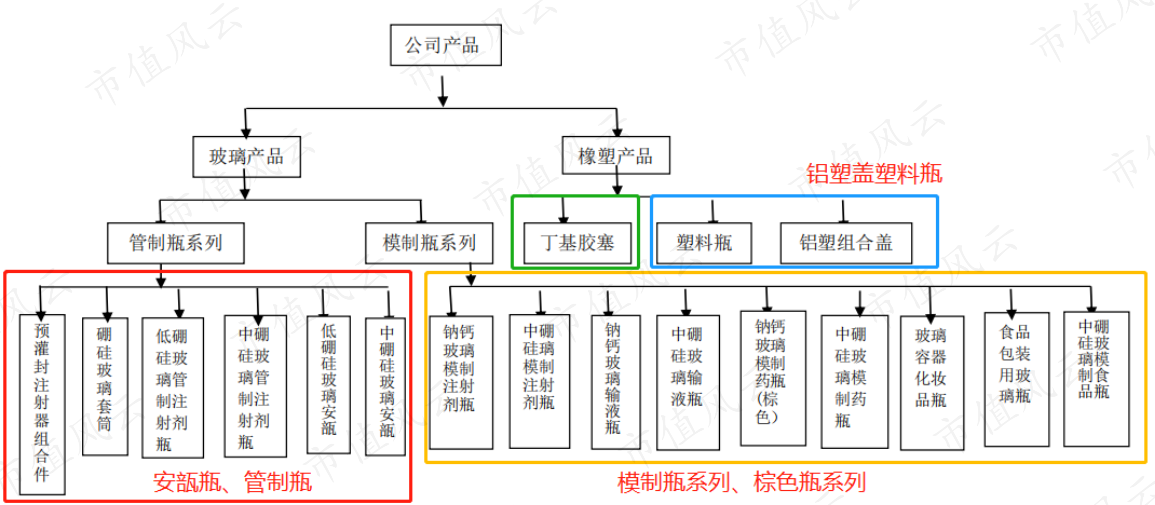

公司主要从事各种药用玻璃包装产品的研发、生产和销售,并将主营产品划分为模制瓶系列、棕色瓶系列、安瓿瓶、管制瓶、丁基胶塞、铝塑盖塑料瓶等六大系列。

棕色瓶从工艺上也属于模制瓶大类,但公司将其与模制瓶分开统计,或许是因为有色玻璃主要适用于一些对光线敏感度较强的药物,与模制瓶保存的药物有所不同。

(注:2020年年报)

(注:公司官网)

涵盖从玻璃瓶、丁基胶塞、再到铝塑组合盖的一整套药用包装产品,能满足不同客户的需求,在行业内具有规模优势。

(注:公司官网)

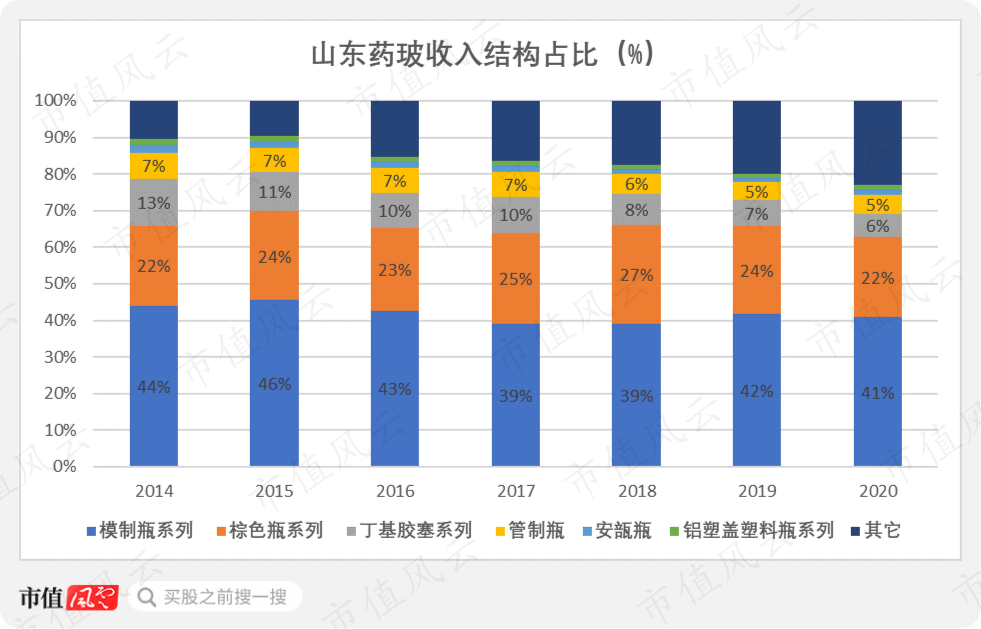

其中,模制瓶系列及棕色瓶系列贡献了公司主要营收,历年收入占比超过60%。

公司主导产品模制瓶年产超70亿支,竞争对手德州晶华药玻的产能约15亿支,哈药、华药、石药等厂商的销量合计不足10亿支,据此估算公司在国内模制瓶市占率接近80%。

此外,公司棕色瓶系列在2020年底总产能已经达30亿支以上,而竞争对手合计产能还不足20亿支。

这绝对是“一家单挑全行业,打遍行业无敌手”。

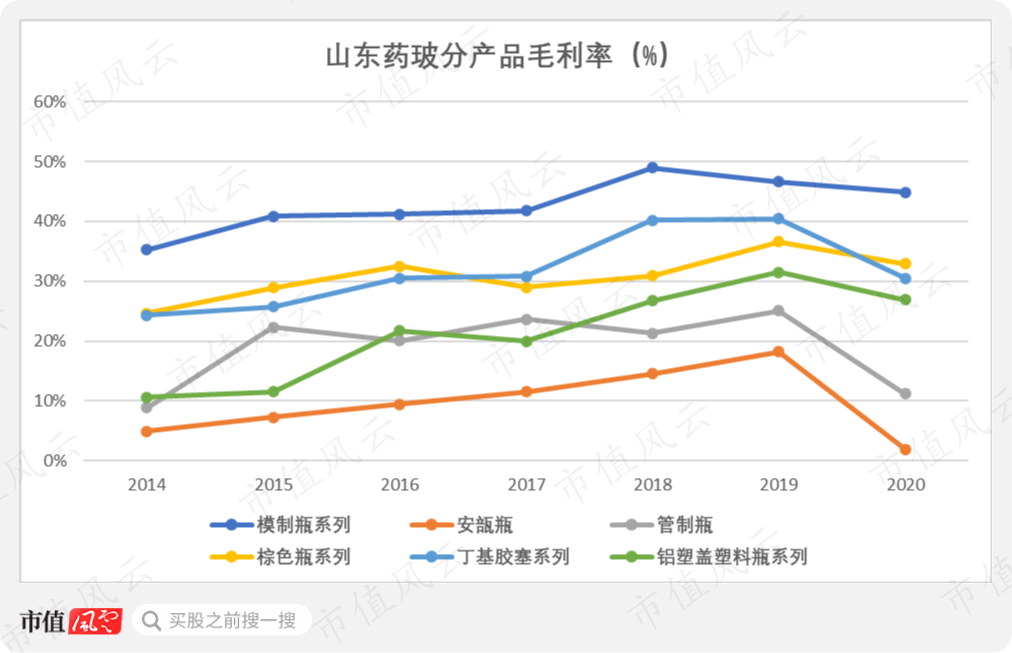

而且,模制瓶系列不仅生产量最大,毛利率也是相对最高:2014-2020年,其平均毛利率达到43%,棕色瓶系列的毛利率平均值为31%。

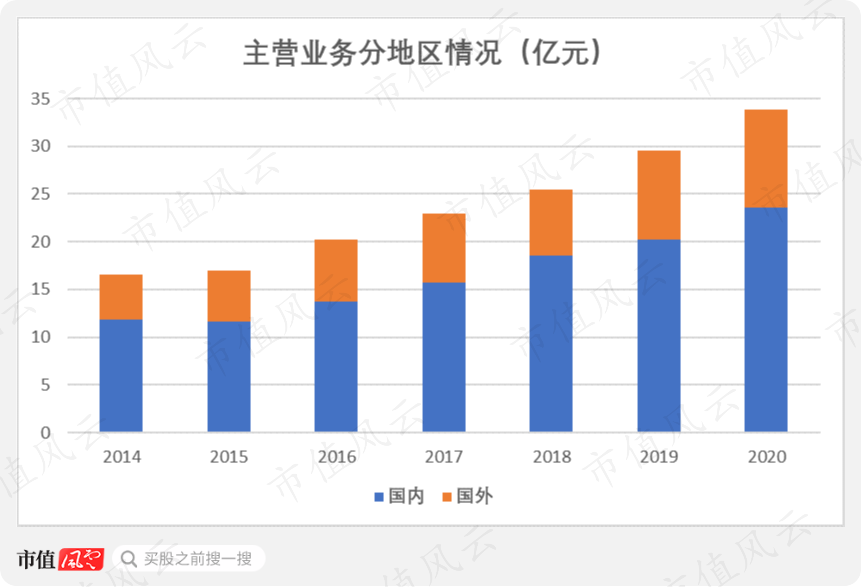

公司在国内采用直销为主的模式,海外销售主要通过自身的外贸部门和代理公司来实现,且近几年增速较快,近年来山东药玻国内收入占比近70%,国外收入占比在30%左右。

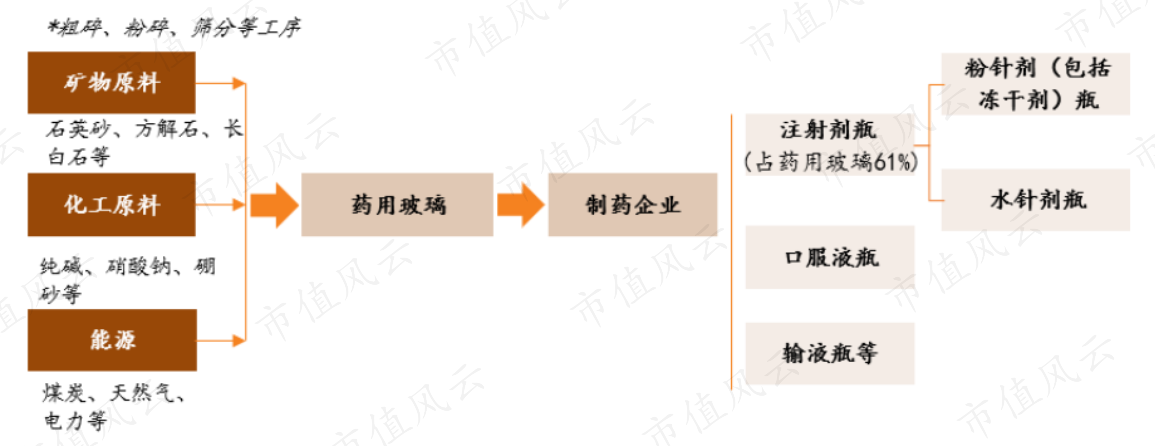

公司的上游主要为煤炭采选业、化学原料及化学制品制造业,下游企业主要为医药制造业,公司在全国有4000多家客户,其中制药企业达3000多家。

(来源:天风证券研究所)

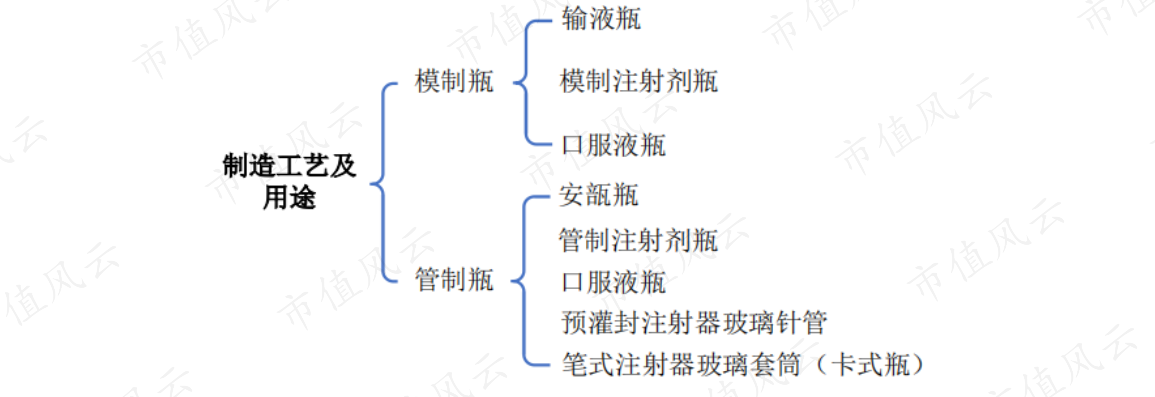

(二)行业格局:模制瓶市场集中,管制瓶市场分散

按照制造工艺及用途划分,药用玻璃分为模制瓶、管制瓶两大类。

(来源:$力诺特玻(301188.SZ)$招股说明书)

其中,模制瓶是将玻璃液注入磨具生产成型,工艺难度低,主要材质为钠钙玻璃,成本低,但是前期投入规模大,资金壁垒较高,因此市场集中度高。

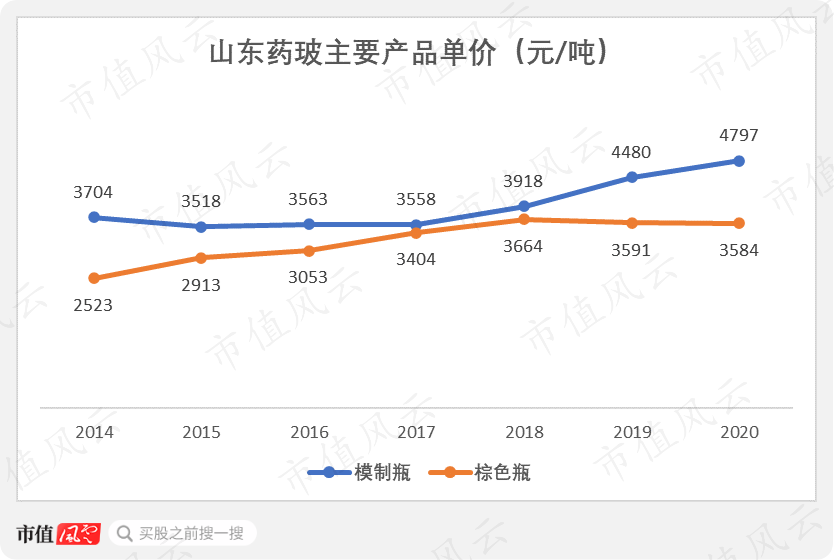

山东药玻拥有市场定价权,从历年产品出厂价也可看出一些端倪。整体来看,从2014-2020年,山东药玻的主要产品单价呈上涨趋势。

管制瓶,则是先拉成玻管再切割玻管得到玻璃品,工艺难度高,主要材质为低硼硅和中硼硅,成本高。

管制瓶前期投入规模相对较小,可小批量生产,商家众多,导致竞争十分激烈,因此更多的是通过降价来抢占市场份额。

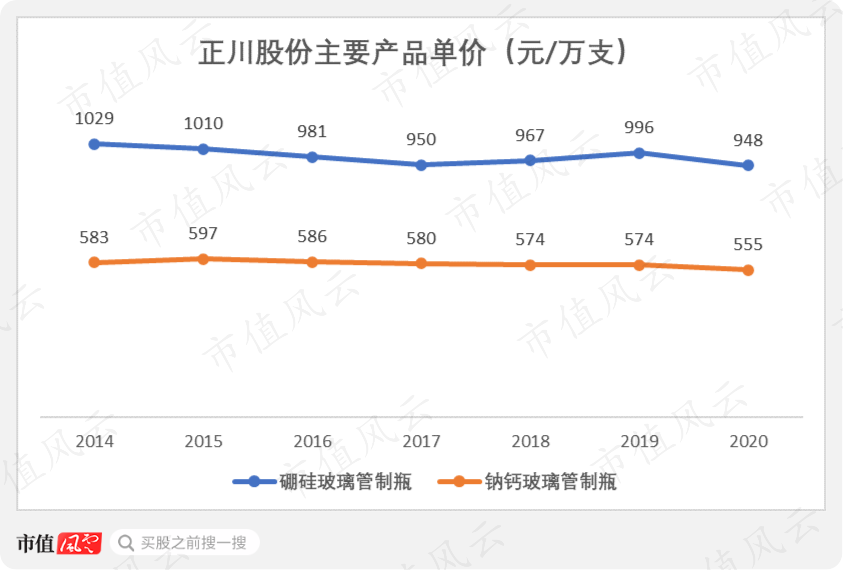

$正川股份(603976.SH)$属于管制瓶的领先企业,其主要产品为硼硅玻璃管制瓶、钠钙玻璃管制瓶以及瓶盖等,产品单价趋势呈小幅下滑,很难提价。

(三)行业格局:中硼硅占比将加速提升

根据成分,药用玻璃可分为硼硅玻璃和纳钙玻璃,硼硅玻璃又分为高硼硅、中硼硅、低硼硅玻璃。

就化学稳定性而言,从高到低排序为:高硼硅玻璃>中硼硅玻璃>低硼硅玻璃>钠钙硅玻璃。

(来源:力诺特玻招股说明书)

目前,国外医药企业普遍选择中硼硅玻璃作为药用玻璃的材料,而国内则仍以普通钠钙玻璃及低硼硅玻璃为主。

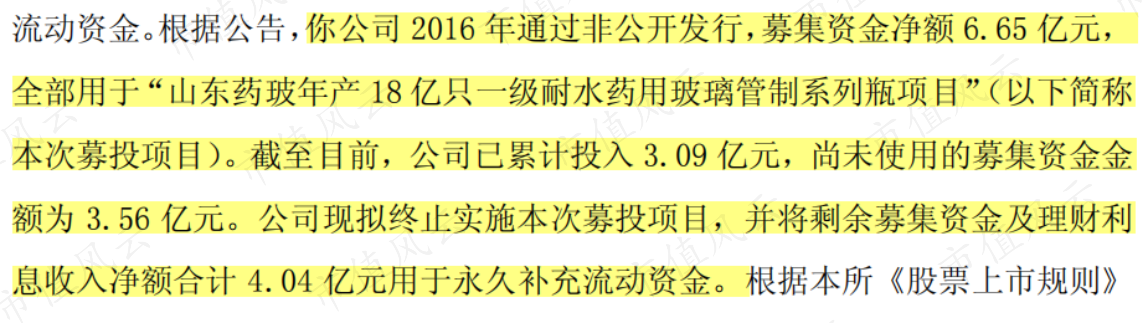

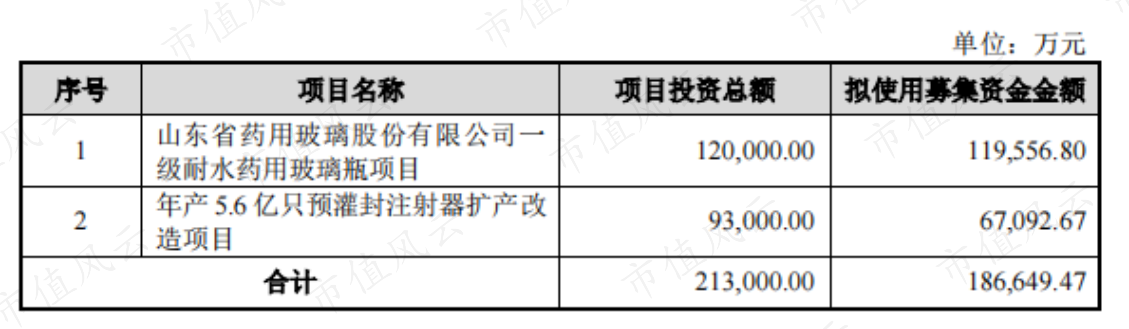

值得一提的是,山东药玻早在2016年非公开发行股票募资6.65亿用于“一级耐用水玻璃”项目(中硼硅玻璃),但2019年公司终止该项目并将剩余资金3.56亿用于补充流动资金。

(注:《山东药玻关于回复上交所问询函公告》)

终止理由包括2017年国家注射剂一致性评价政策中的“不建议使用低硼硅玻璃和钠钙玻璃”等,没有强制性药企使用中硼硅玻璃,延缓了制药企业对中硼硅玻璃产品的使用。此时投入量产无法获得经济效益。

(注:《山东药玻关于回复上交所问询函公告》)

2020年,国家药品审评中心发布了《化学药品注射剂仿制药质量和疗效一致性评价技术要求》等文件,要求药品包装材料及容器质量及性能不得低于原研药。

我国注射剂仿制药的原研药大多为国外研发上市,注射剂包材一致性评价的要求从2017年“不建议使用低硼硅玻璃和钠钙玻璃”转变为2020年“包材质量和性能不得低于参比制剂”,这意味着中硼硅玻璃代替低硼硅玻璃的趋势将加速。

2021年9月,山东药玻再次发布“非公开发行股票预案”,再次募集资金用于一级耐水药用玻璃项目以及预灌封注射器扩产改造项目。

(注:“一级耐水玻璃瓶”即国际标准的“中硼硅药用玻璃瓶”,玻璃的耐水性越好,材料性质越稳定,就越不会和瓶内的溶剂产生化学反应,瓶子里的药物也就越安全可靠。)

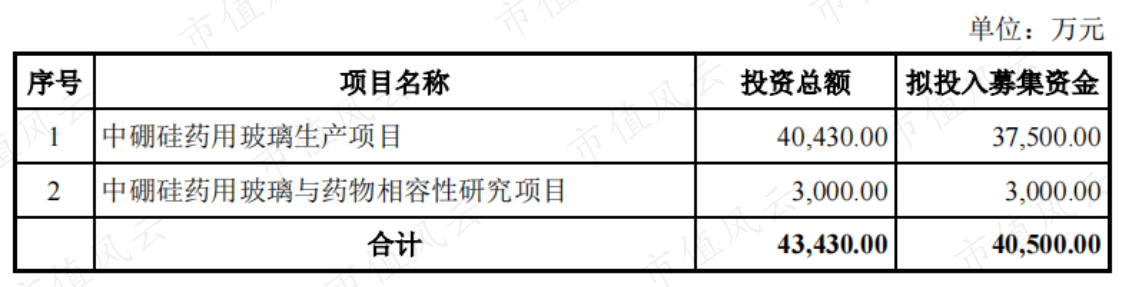

正川股份在2021年4月成功发行可转债,募集资金用于中硼硅药用玻璃生产项目以及中硼硅药用玻璃与药物相容性研究项目。

各路厂商纷纷加入中硼硅玻璃项目,但由于中硼硅玻璃的成型工艺复杂,建设周期长,药用玻璃的行业集中度或将进一步集中。

二、实控人变更

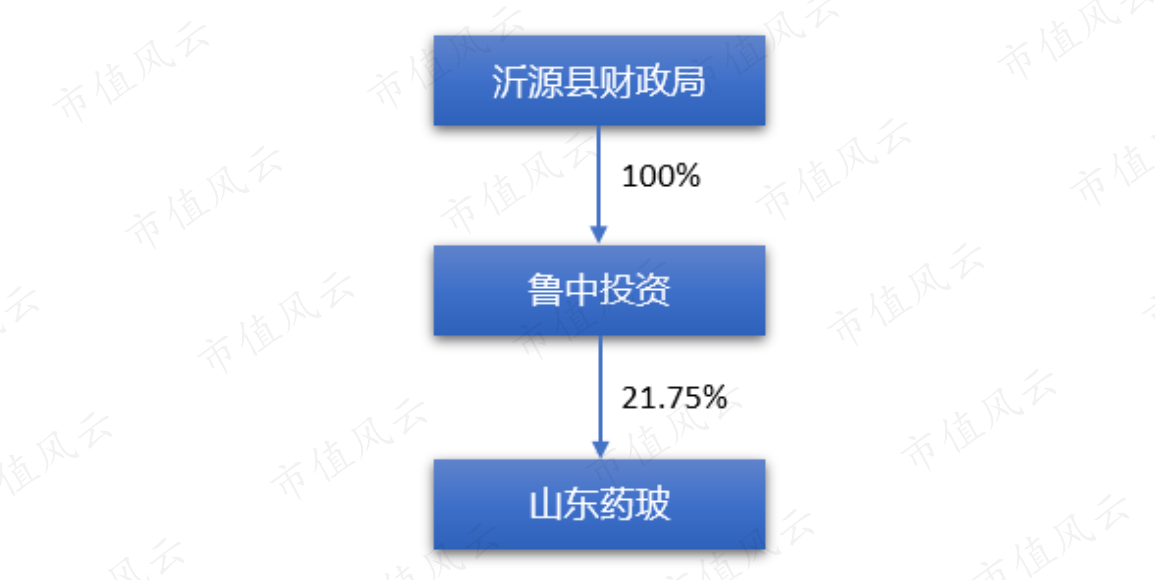

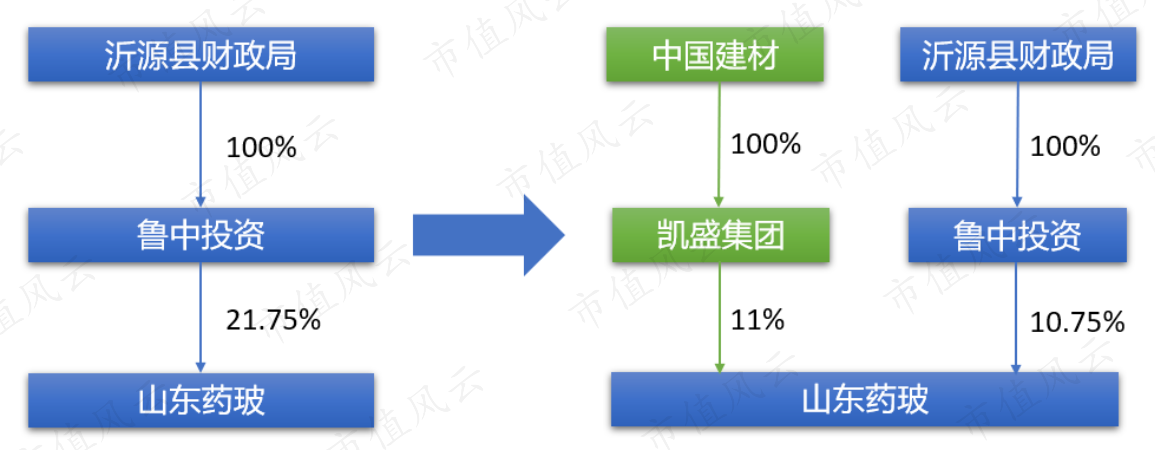

公司为国企背景,控股股东为山东鲁中投资有限责任公司(以下简称“鲁中投资”),持有上市公司21.75%股份,背后实控人为沂源县财政局。

(来源:2021三季度报)

鲁中投资成立于2016年,其主营业务是以自有资金对未上市企业和上市公司非公开发行股票进行投资,还有部分基础设施、水利建设、医疗服务设施、养老设施的投资与管理。

2021年8月30日晚间,公司发布一则国有股权拟无偿划转的提示性公告,随后第二天股价当即涨停。

公告大致内容为:沂源县政府将下属“鲁中投资”持有的山东药玻11%股本无偿划转给凯盛集团,划转完成后,凯盛集团成为公司第一大股东。

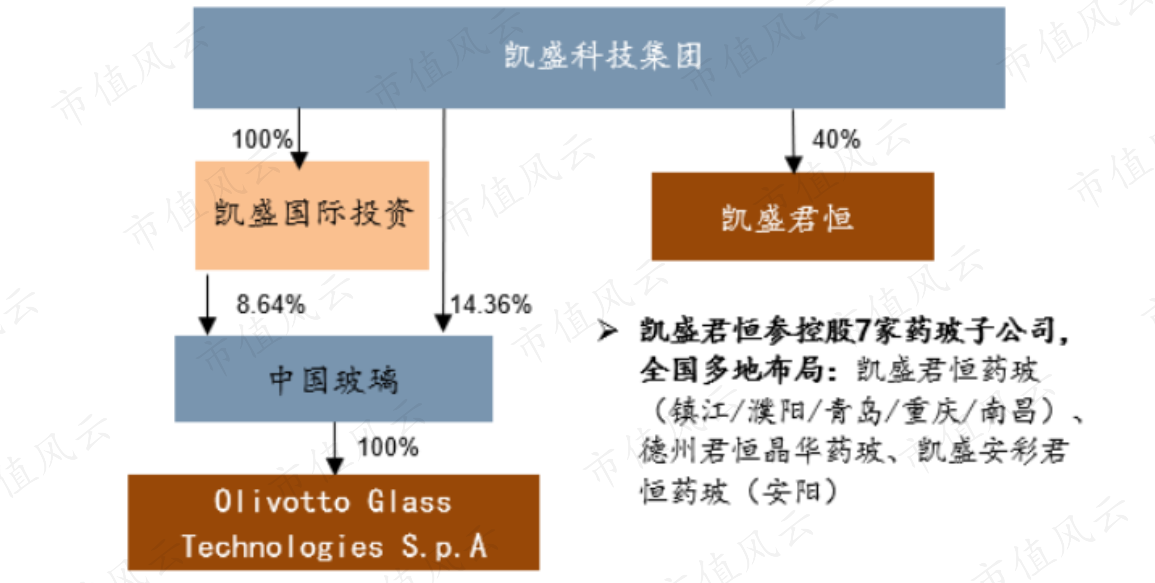

凯盛集团为央企中国建材的全资子公司,并直接持有40%的凯盛君恒股份,间接持有23%的奥利维托(olivotto)股权,这两公司均持有药玻业务。

(来源:天风证券研究所)

凯盛君恒成立于2016年,是我国较早实现中硼硅药用玻璃高成品率、高品质、批量化生产的企业。

奥利维托是中国玻璃(03300.HK)于2018年收购的意大利玻璃生产设备制造商,是全球药用中性玻璃产品制造设备核心供应商。

因此,相比之下,凯盛集团旗下的药玻业务与山东药玻业务或更能实现互补作用。

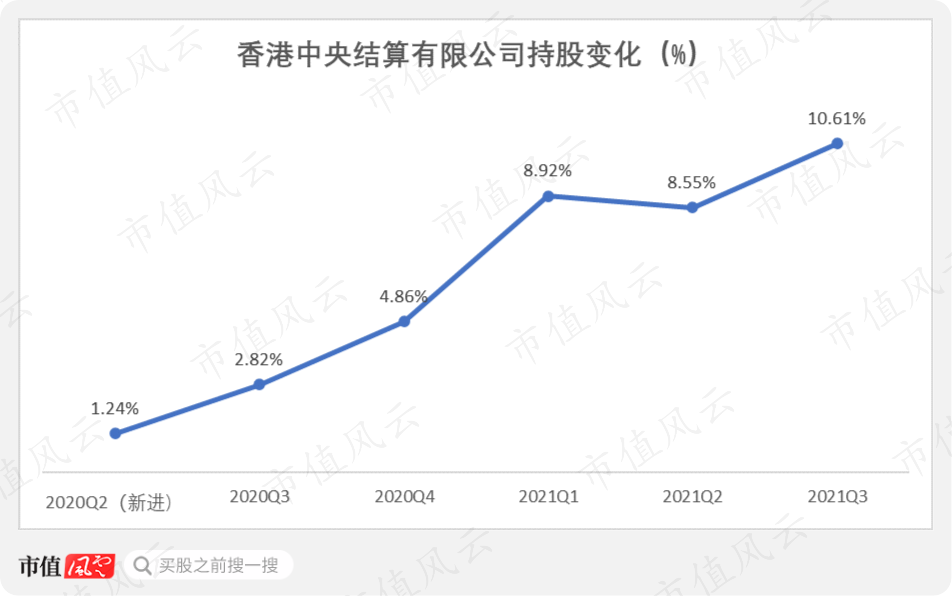

值得一提的是,公司当前的二股东为香港中央结算有限公司,从2020年中期入股以来,通过沪股通一路增持至2021年三季度的10.61%。

近两年来,外资明显持续看好山东药玻,一路加仓,那么这种“偏爱”是否有基本面作为支撑呢?

三、财务分析

为方便与正川股份进行对比,我们将财务数据的分析范围限定在2014年-2021Q3。

(一)净利润复合增速近30%

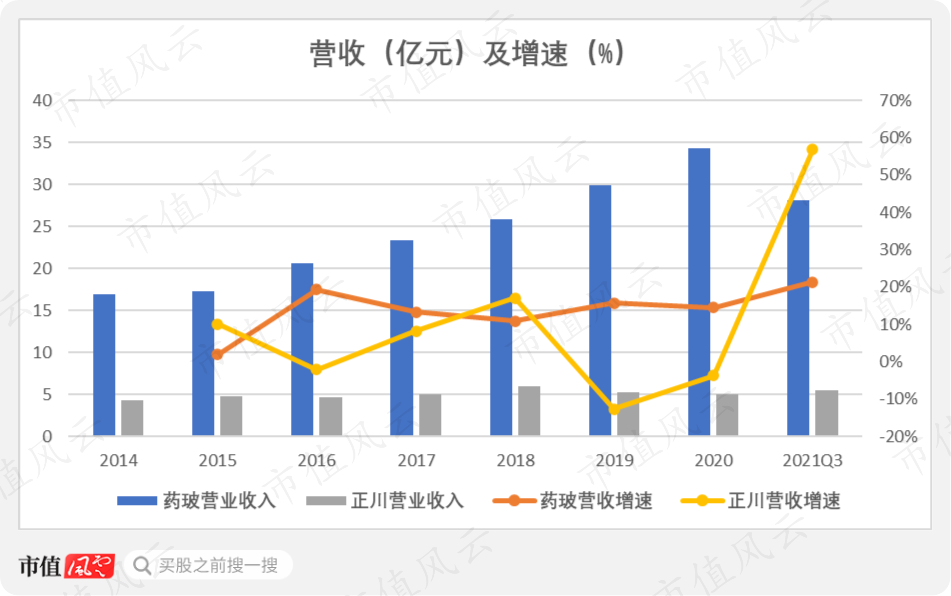

2014-2020年,山东药玻营收由16.91亿增至34.27亿,各年增速稳定在13%左右,CAGR为12.49%,2021Q3达21.35%。

对于同行的正川股份而言,其营收规模远小于山东药玻,营收增速波动较大,综合来看,2014-2020年CAGR为2.38%,2021Q3营收增速达到56.54%,主要系中硼硅产品销量增加。

与山东药玻不同的是,正川股份的产品主要以低硼硅玻璃管制瓶和钠钙玻璃管制瓶为主。

继续将营收按产品拆分,公司的营收大头模制瓶系列在2014-2017年CAGR为6.94%,增长缓慢,2017-2020年增速上升,CAGR达15.41%。

另一营收来源棕色瓶系列的表现则刚好相反。2014-2018年CAGR为17.61%,2018-2020年增速明显放缓,CAGR为3.78%。

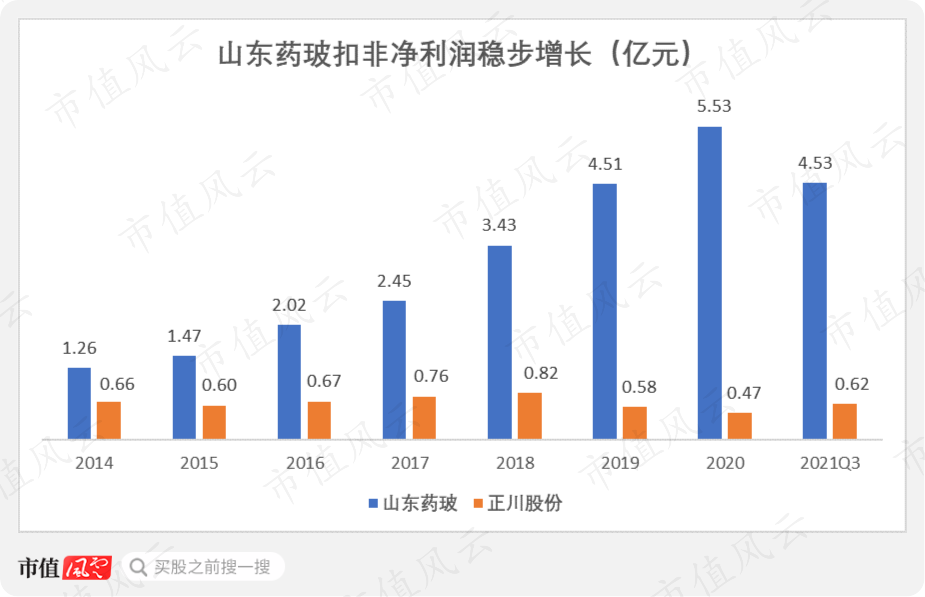

利润端而言,山东药玻保持不断增长。2014-2020年,公司扣非净利润从1.26亿增长至5.53亿,年复合增长率为27.96%,增速远高于收入端12.49%的复合增速。

说到底,公司具有明显的规模效应,能够体现在成本的控制以及费用的降低上。

对比来看,正川股份创造利润的能力非常有限。扣非净利润从2014年的0.66亿至2020年的0.47亿,CAGR为-5.5%,2021Q3扣非净利润上升至0.62亿。

(二)毛利率持续提升

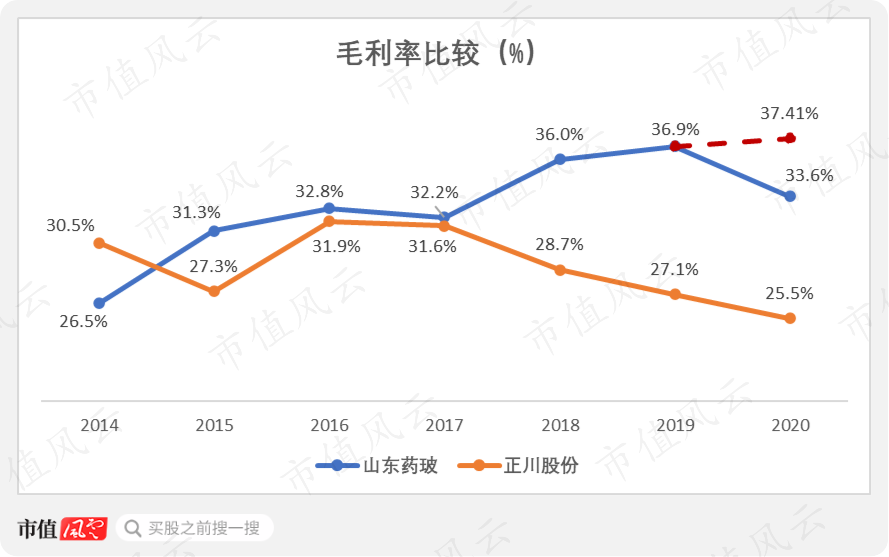

山东药玻毛利率从2014年的30.5%一路上涨至2019年的36.9%。

2020年公司整体毛利率下降为33.6%,主要是执行新收入准则,与合同履约直接相关的运输费等作为合同履约成本调整到营业成本核算,剔除该部分影响,2020年毛利率达37.41%。

毛利率持续上涨,部分来自产品价格的不断上涨,此外,在对上游的采购中,山东药玻采用与多家供应商结盟的战略采购方式或与多家大供应商签订长期稳定采购合同,以此来控制生产成本,这一定程度上也是公司规模效应的体现。

自2018年起,正川股份毛利率逐年下降,成本的上涨叠加中硼硅玻璃替代进程的加速,其钠钙玻璃管制瓶及低硼硅玻璃管制瓶的毛利率均呈下降趋势。

由于模制瓶是山东药玻的核心产品,且毛利率较高,超过了40%,因此其毛利率很大程度上拉动了公司整体毛利率,而正川股份产品中没有模制瓶业务。

(三)研发费用不断加大

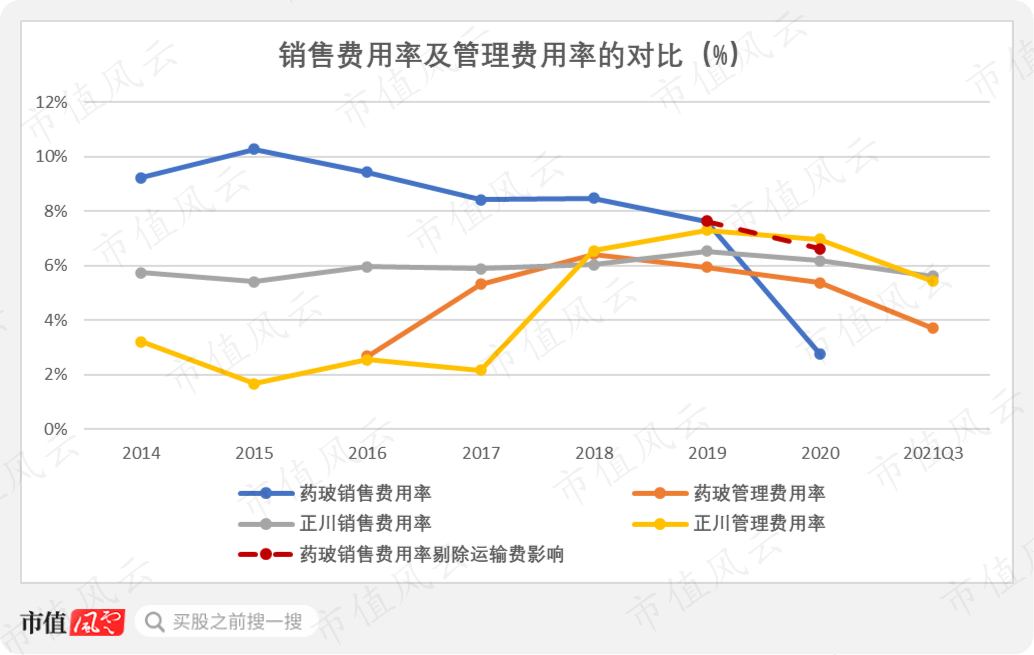

费用方面,山东药玻的销售费用走势整体向下,从2014年的9.23%到2020年的6.62%(扣除会计政策的影响),正川股份的销售费用稳定在6%附近。

管理费用上,两者都是呈现一种先上升后缓慢下降的趋势,2020年正川股份管理费用达6.97%,高于山东药玻的5.37%。

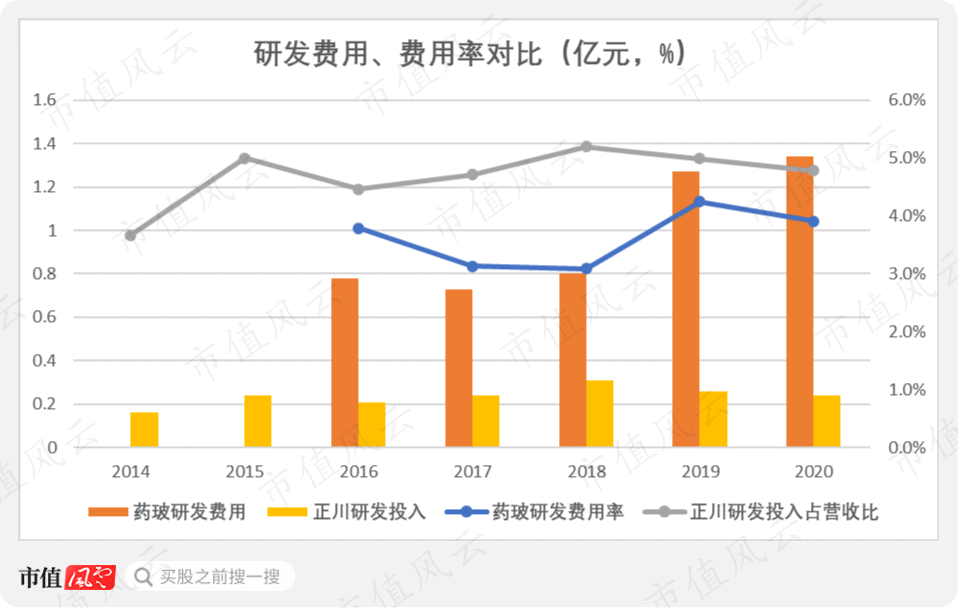

山东药玻的研发费用从2016年的0.78亿上升到2020年的1.34亿,研发费用率平均在3.6%左右,同时研发成果明显。

2020年公司突破了中硼硅轻量薄壁模制瓶技术工艺,填补了国内空白,成为国内第一家、全球第六家掌握中性硼硅玻璃模制瓶生产技术的企业。

正川股份的研发投入占营收比平均在4.7%左右,研发投入从2014年的0.16亿上升至2018年的0.31亿,近两年有下降趋势,2020年研发投入则缩减至0.24亿。

(四)经营性负债占比高

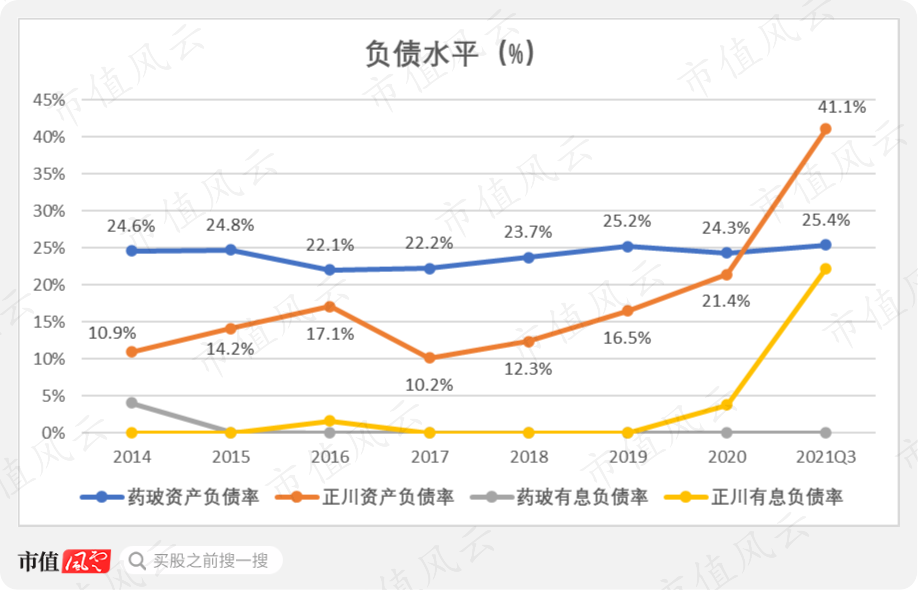

公司的资产负债率整体处于稳定状态,保持在24%左右。

相对而言,正川股份的资产负债率整体处于一个上升趋势,2021年三季度达到41.1%,主要系正川股份发行了4.05亿可转债。

山东药玻自2017年起,零有息负债,正川股份有息负债率也很低,2021Q3的上升同理也是可转债导致。

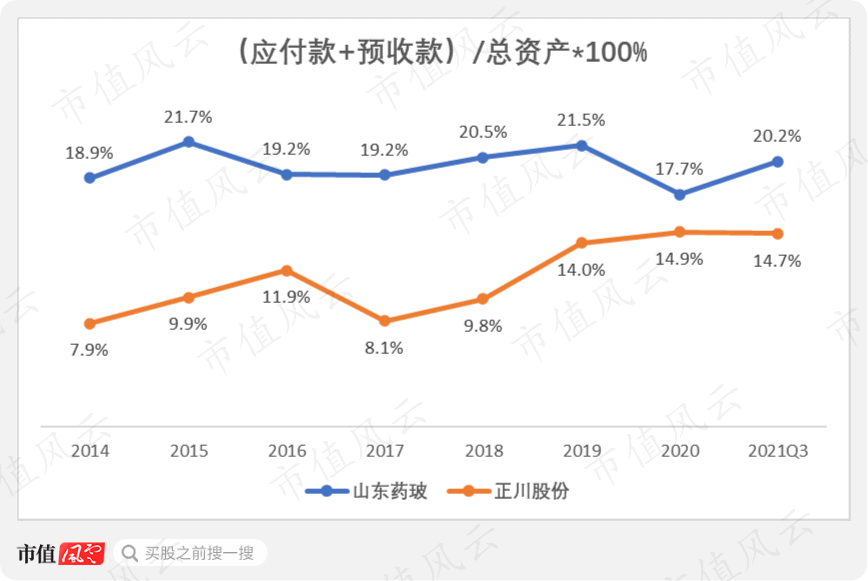

由此可知,企业的负债基本来源于经营性负债。从应付款和预收款之和占总资产的比重来看,山东药玻的经营性负债占总资产比重在20%左右,正川股份的经营性负债占总资产比重近年来有所提升,2020年接近15%。

该比例越大越表明公司越能够利用上下游资金来开展自身业务活动。

(注:应收款包括应收账款、应收票据、应收款项融资)

(五)营运能力不断改善

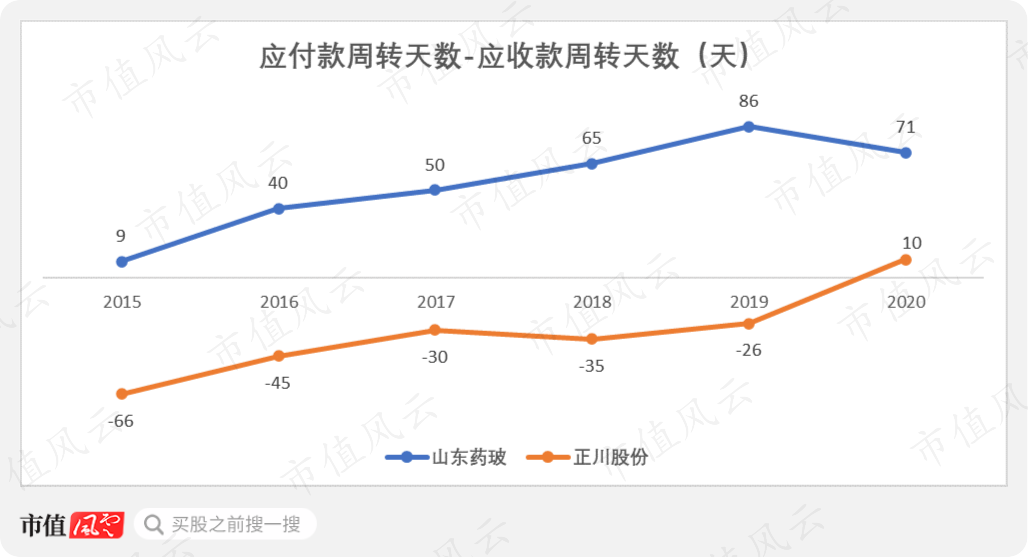

先简单从应付款周转天数与应收款周转天数之差来看,山东药玻的该值一直是处在大于0的状态,表明公司拖欠别人的钱的天数要大于别人拖欠公司钱的天数。

正川股份该值虽逐年保持上升,但在2015-2019年一直小于0,直到2020年该数值首次大于0。

(注:应收款包括应收账款、应收票据、应收款项融资;应付款包括应付票据和应付账款)

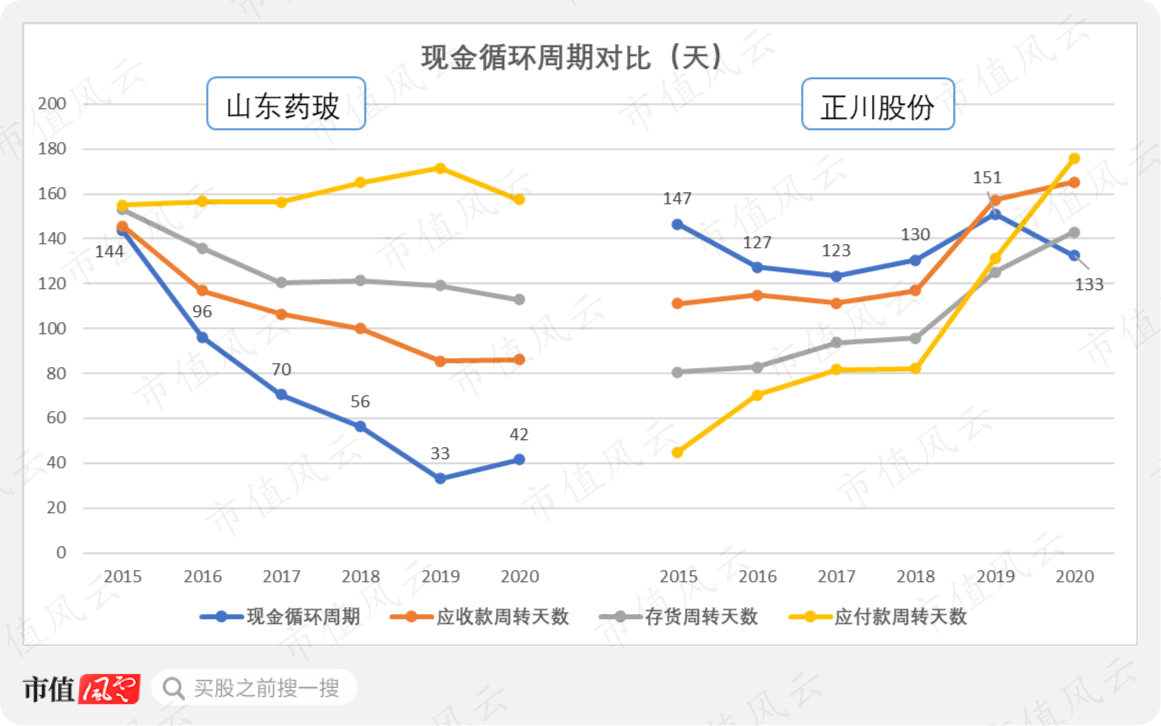

山东药玻的现金循环天数从2015年的144天下降至2020年的42天,而正川股份则在135天上下徘徊。

另外,将现金循环周期拆开来看,山东药玻的应收款周转天数、存货周转天数都处于下降状态,2020年分别为86、113天。

而正川股份则刚好相反,连年处于上升状态,2020年分别达到165、143天。

就应付款周转天数而言,山东药玻约维持在160天左右,正川股份则从2015年的45天上升至2020年的176天。

总的来说,2014-2020年,山东药玻的营运能力在持续向好。

(六)分红率稳定超30%

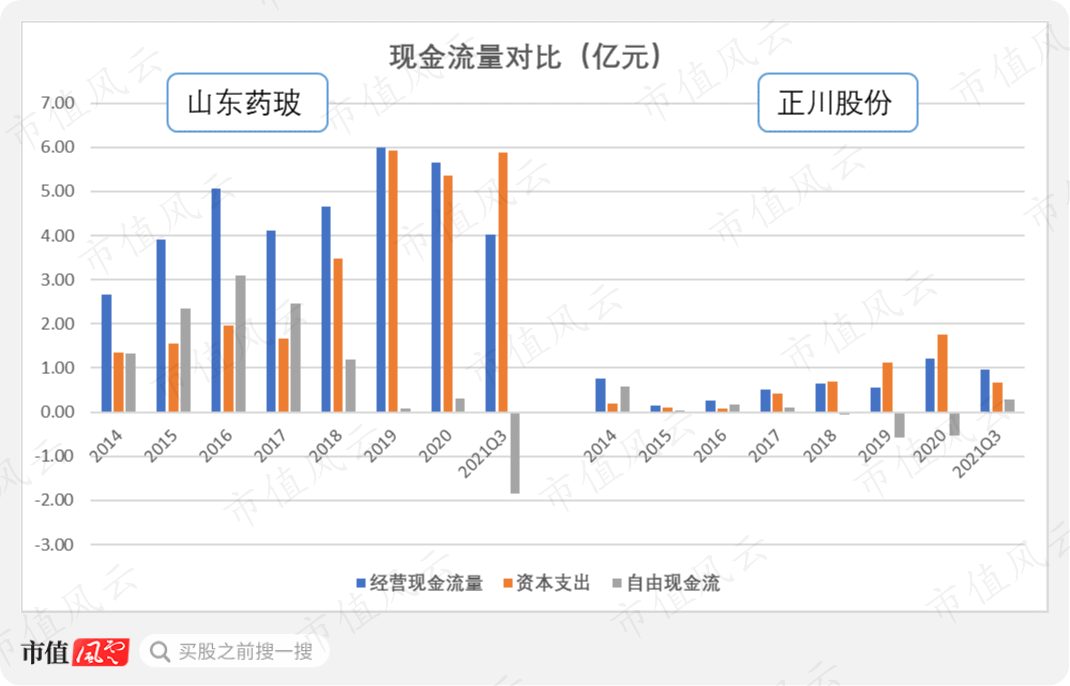

公司经营性现金流从2014年的2.67亿上升至2020年的5.66亿,7年共流入32亿。

正川股份经营性现金流从2014年0.77亿上升至2020年的1.22亿,7年净流入仅4亿。

另外,从2019年开始,公司产能扩张加速,购建固定资产、无形资产和其他长期资产支付的现金大幅增加,甚至到2021年三季度自由现金流净流出1.85亿,2014-2020年7年间公司自由现金流净流入10.8亿。

正川股份的情况也是类似,从2018年开始,正川股份产生的经营性现金流净流入无法满足产能扩张的资金需求,导致连续三年自由现金流净流出1.16亿,2014-2020年7年来自由现金流净流出0.26亿。

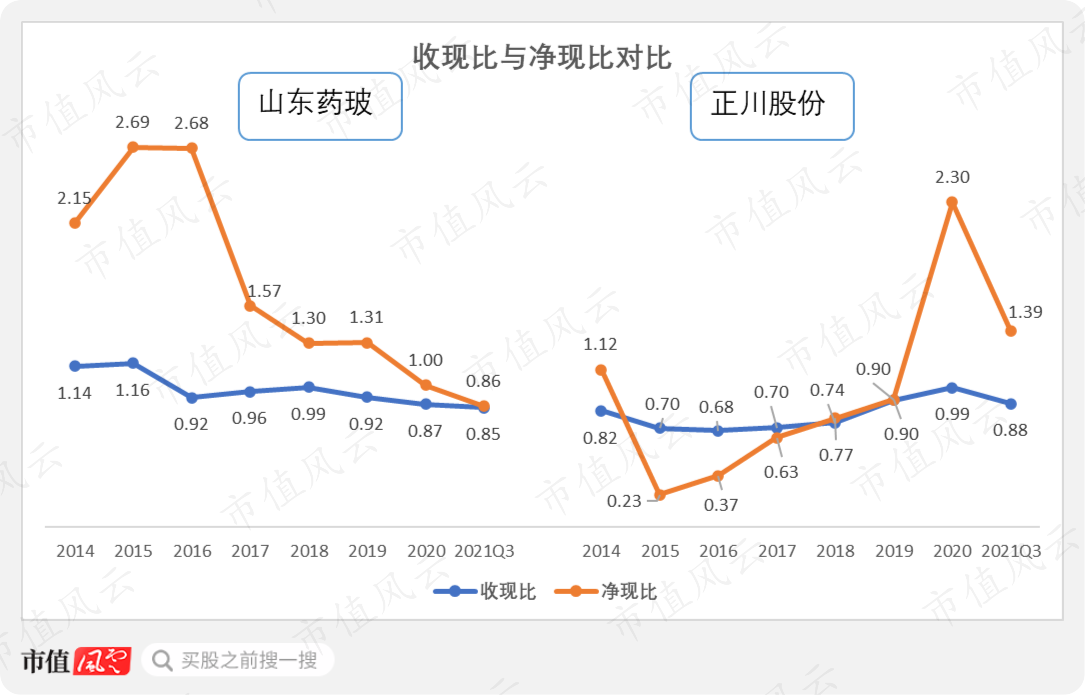

2014-2020年,山东药玻收现比稳定在1上下,正川股份约在0.8左右。

净现比方面,山东药玻净现比整体向下,从2016年的最高点2.68下降至2021Q3的0.86。

正川股份的净现比波动较大,但整体趋势向上,从2015年最低点0.23上升至2021Q3的1.39。

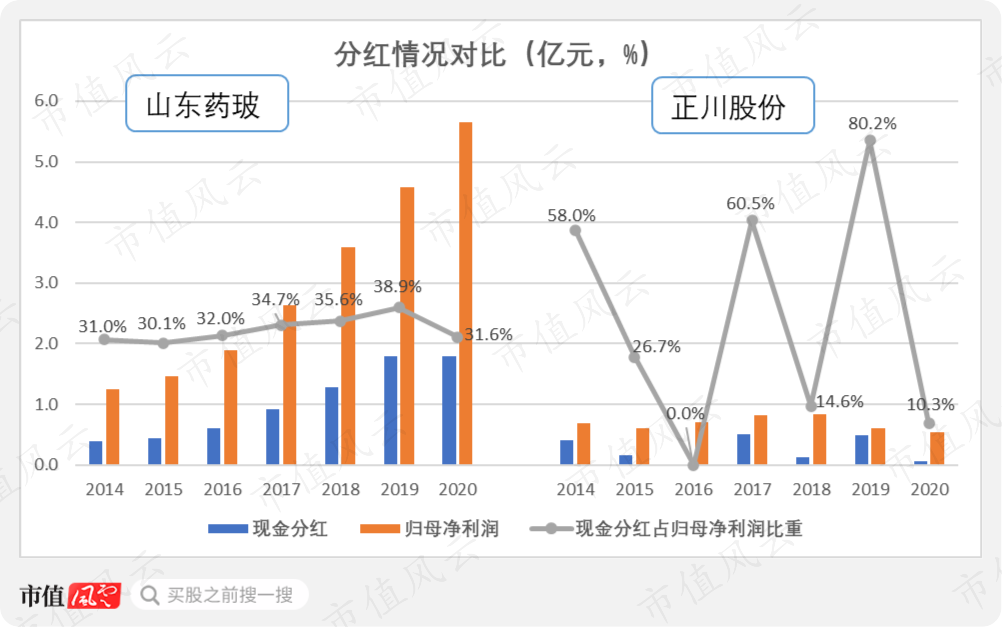

最后,从分红方面来看,山东药玻现金分红占归母净利润比重历年稳定在30%以上,近7年一共分红7.19亿现金,把大部分自由现金流都分给股东。

正川股份分红率历年波动较大,最多的有2019年80.2%的分红率,最低则是2016年不分红,近7年共分红1.72亿现金。

山东药玻在吾股的实时排名在224名,正川股份则低至2735名,高下立分。

(来源:市值风云APP)

结语

山东药玻作为国内模制瓶市场绝对龙头,依靠着规模效应及技术进步,公司在该领域如鱼得水。

随着一致性评价的持续推进,在持续稳固推进自身模制瓶龙头地位的同时,公司积极深入布局中硼硅领域,成为国内第一家掌握中性硼硅玻璃模制瓶生产技术的企业。

在财务上,公司业绩持续增长,毛利率连年上升,低有息负债,分红长期稳定在30%以上。

目前公司实控人欲变更为凯盛集团,而凯盛集团旗下也有药玻系列业务,这能否促进与山东药玻业务的互补,带来公司业绩的进一步增长,值得关注。

免责声明:

本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

回复

回复