会员

会员 下载APP

下载APP

2020年没剩下几天了应该可以吹牛解禁了。

收益

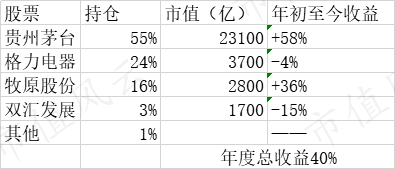

2020年内收益40%(含新股收益)。

以2018年1月为起始,目前X神未来基金收益为103.6%。

今年主要还是茅台和牧原贡献了巨大的收益啊,以及年初短暂持有的万科与海螺,不然今年就惨了~特别是格力白嫖了我一年,还有一些股票一言难尽。其中茅台已经十分接近我的卖点了,关于茅台之后再详细说。

今年操作

①2020年2月4日开盘当天,融资大约我总量资金的40%新资金入场,分别买入25%中国平安,25%海螺水泥,25%万科A,25%洋河。

②2020年3月初,卖出海螺水泥,万科A,获利了结,同时等量资金买入中国平安以及腾讯。

③2020年3月,以浮盈部分资金组织约10万人民币,分为两万元一组,轮动买入风云正面研报公司,5篇一轮回滚动持仓,观察收益情况。

④2020年6月18日清仓中国平安,等量资金加入茅台与格力电器。同时7月16日卖出腾讯,同时资金转入牧原以及洋河。

⑤10月份停止风云研报轮动,减持半仓牧原,建仓双汇,同时持有大量资金,10月21日减持完最后一笔洋河,分别加仓格力与双汇。

⑥11月份牧原要建立生猪屠宰产能,双汇要建立生猪养殖产能,两者过于重叠,评估过后,减持双汇加仓牧原。

操作原因:

①今年过年我是信心满满的向股市投入重金,并且计划一年后卖出收回,无论盈亏。由于在19年,本人持有股票市值已经翻倍,格力茅台存在大量浮盈,为了保持胜利的果实,偏向于购买自己曾经研究过的,或别人夸的非常好的股票,在千股跌停当天就买入。

②由于海螺与万科不算是非常非常了解,只是因为我自己观察的比较多,赚了大概20-30%的收益,感觉就可以溜了,然后最低的就是平安,没多想就加了平安,然后就迎来了美国封城,美股熔断等大事件,损失惨重。值得一提的是,由于我本身对于平安基本面并不了解,所以在下跌过程中只有平安让我异常的煎熬,这时候就让我埋下了怀疑的种子,也有了清仓认输的决心。

③因为今年实再是太闲了,而且增量资金太大,所以尝试了一下风云组合轮动,看看有没有白嫖机制,经过测试,有一定成果上的白嫖:

凡是交割了的,大多属于轮动结果,胜率很高,但是收益并不高,总结原因,持仓时间过短,同时在指数偏疲惫的时候,收益率也直线降低。有一定的防守功能,进攻看运气。最后决定放弃了,简而言之感觉不适合我。

④在持有平安的过程中,洋河茅台轮番新高,平安还在亏损线之下,由于不了解基本面,没有信心,对之前的操作过于后悔,最后快刀斩乱麻,还是割肉平安,回归本心。

⑤在牧原这只股票上由于严格的遵守了自己的交易计划,在顶点卖了一半,然后年底果然又回了原位,但是还有不少盈利,同时我又坚持自己的看法再度加仓干!

今年分红前新股收益已直接提现改善生活。

2020年的成长

实际上,亏损就是最大的成长,特指平安。

17年和今年疫情,我两次都有一笔新资金入场。我为了保住现有的胜利果实,不敢加仓持有的格力茅台,退而求其次选择了相对来说股价稳定的平安,为了不被回调干挺。17年加完就遇到大跌,反正就是蓝筹大跌,大概十一二月份,当茅台也跌倒一定程度的时候我果断斩仓加了我熟悉的茅台。

然后今年疫情,茅台格力刚新高,你说有没有可能回调?我当然觉得有可能啊,所以我又退而求其次选择了平安,结果大家都知道了,明明只是不想跌,却还是遭受了回调,和初衷背道而驰。

说实话我并不完全了解平安,而且我认为如此复杂的业务,也没有几个人捋的清,但是我认为其稳定的利润和分红“应该”不会出意外。这时候我就想起来了我大学校训“诚信博学,知行统一”,这两次血崩的原因都很简单,我没有做到知行统一。我在一个错误上犯两次啊!两次!

痛苦的根源源于我对于基本面,对于公司的不了解,由于不了解,在大跌的时候我找不到支撑,在大涨的时候不知道该不该逃顶。

首先得承认错误:我在中国平安的投资上没有遵循知行统一的原则。

同时想明白了一个问题:投资究竟是逻辑过程重要还是结果重要?

我的答案是逻辑更重要。因为每一次投资的结果我们都是无法控制的,我们唯一能掌握的只有自身的投资逻辑,一个完整的闭环逻辑才能让我的投资变得可以成功复制,我才有机会找到下一个格力,下一个茅台,否则就是把钱交给了最疯狂的市场,可能是茅台,也可能是乐视。

平安对我来说,损失实再是太大,因为如果坚持自己的投资逻辑,只要是完全复制,今年收益率就可以提高10%左右,这是多少顿夜宵啊!

2020年展望

去年我是这样说的:

我认为明年还是价值发现的一年。

地产水泥都是处于个位数市盈率的地步,股息都达到了3%以上,像海螺万科这种优质公司不应当还享受个位数的市盈率。财务真实,业绩稳定,公司治理合规化水平高的公司,还是一样会受到更多资金青睐,其实这一段就是特指格力。之前很多文章已经表达过我的观点了,格力已经不再是国企格力,高瓴能向格力电器提供适应未来竞争的战略资源,能够注入更市场化的体制和机制,新的一年我最看好的便是第二重仓股格力电器。

关于茅台,新的一年不是说没有期望,而是下一年最好还是打基础,而不是打股价。近期茅台公告4%股份划转贵州国资运营。其实这让茅台政治职能又加强了。4%的股票也有500-600亿市值。作为抵押物可以让当地政府获得银行抵押担保的资格,对于地方发债也很友好,对我们中小投资者最好的一点是推动大比例现金分红的人又多了一个,4%的股东每年未来多几亿利润会与我们长期投资者达成统一战线。其实经销商大会干货蛮多的,关于提价,电商公司等等,但是只要不提价可能对我来说也就是左耳进右耳出,不想关注了。五年内的茅台完全不需要动。

完了,希望周日早上一醒,茅台发布提价公告。

很可惜,一整年茅台都没有提价,而且新的一年我最看好的格力依旧原地踏步,反而茅台很猛,话说回来,今年的白酒都很猛,反而茅台是那个最不起眼的。

今年遭遇了百年一遇的疫情,对于格力来说,受伤很严重。董明珠苦心经营的经销商体系,在今年直播行情下,甚至可以说是决裂的,自断臂膀,是很疼的,销售压力使得格力的价格体系略微崩坏。今年四季度的财务数据就显得异常关键了。

一、格力的问题在今年集中爆发了。去年四季度开始,格力财报风向就转变了,当然影响也是很直接的:四季度同比利润大跌。我当时判断为冷年备战,事后证明是我错了,不是冷年这么简单的事情。关于今年的销售情况,董明珠在上次股东大会和电话会议已经分好了锅:“对,我确实卖的不好,但是我是在替渠道清理库存,经销商库存已经干净了。”如果四季度恢复正常水平,那么就应该是选超去年四季度的利润水平,同时,既然前三季度经销商群体库存已经清理,四季度本来就是格力的反向旺季,那么今年四季度爆炸财务数据应该也是无可厚非的吧? 所以说,董阿姨到底有没有完成她所说的渠道改革,只能说四季度拭目以待了。

如果她说的都不是借口,那么理所应当的四季度营收与净利润,特别是营收应该同比大增,如果四季度还是处于颓势状态,那么苦日子可能还有一两年。

说一个题外话,关于格力,我是没有完完全全的理性对待,我承认我有感性的一部分,但是不影响我整体的判断,格力这种公司,绝不会因为一点点小问题而颓废,因为我买入的原因就由于我看到了格力的那一股精神!可能明年年末总结再来看,疫情与经销商问题也不过是漫漫征途史上一朵微不足道的浪花

二、关于茅台,我现在有一个奢侈的纠结,那就是茅台已经非常接近我的估值顶端了。从我入市开始,一直都是持有低估的股票,个位数使用率的格力,十几倍的茅台。但是现在茅台使用率已经高达50倍,接近三年后估值的水平。

但是还是给自己定下规矩:按照茅台现在的增长水平,三年后合理估值应该为2.6万亿市值,假如提价,则按照提价比列的90%增加估值,一旦达到就减持1/3,然后每增加20%减持1/3,直到全部减持完毕,同时,如果跌回合理估值以下便重新接回来。

看到白酒现在还是天天涨,我比较相信人性会让我明年一年完成以上所有操作。

回复

回复