会员

会员 下载APP

下载APP

中证半导体指数,月初开始连续回撤了3天,

今年最多也就4天调整,发生在2月底。

注意力上,科技资金并没有明显转向。

以东施美股映照。

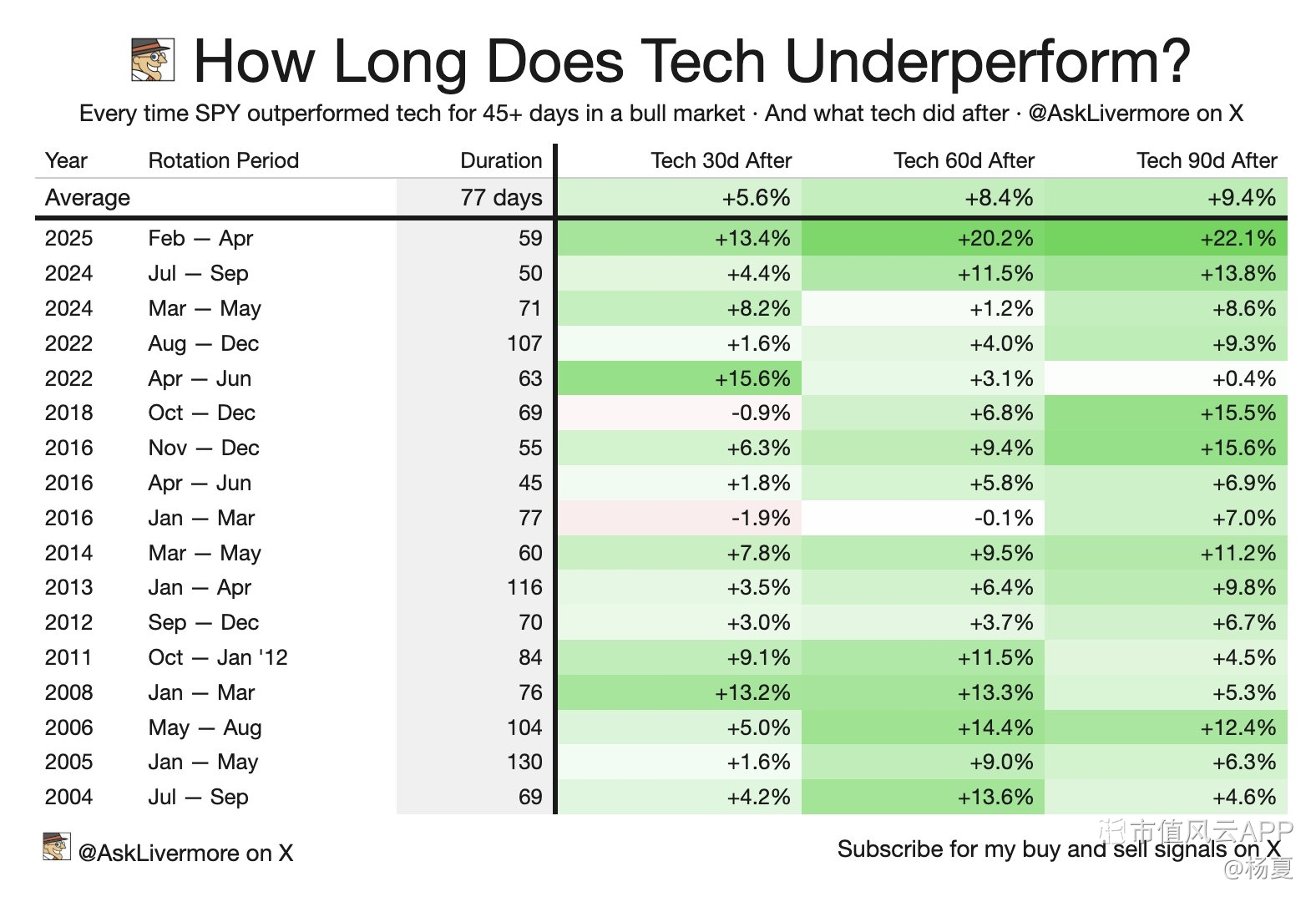

- 上周的科技股表现疲软,资金轮动至医疗保健、生物科技、金融、工业、公用事业、能源和必需消费品等板块,

此类情况下,

科技跑输的平均久期在77天左右,

- 历史数据显示,此类轮动结束后,科技板块后续30天平均上涨5.6%,60天平均上涨8.4%,90天平均上涨9.4%

- 过往轮动不会终结牛市,反而创造良好入场机会,给予资金喘息与再分配的空间

我们这里,一损俱损,没有次选提供轮动休息场所,反而会形成semi疲劳,

韩股这两天对三星明显是贤者时间,花容玉貌也冲动不起来,中登股民看来,实属正常…

(希望尽快打脸)#投资观察#

中证半导体指数,月初开始连续回撤了3天,

今年最多也就4天调整,发生在2月底。

注意力上,科技资金并没有明显转向。

以东施美股映照。

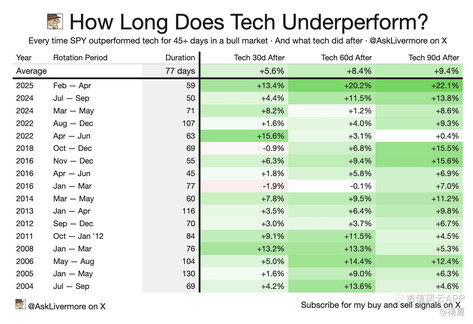

- 上周的科技股表现疲软,资金轮动至医疗保健、生物科技、金融、工业、公用事业、能源和必需消费品等板块,

此类情况下,

科技跑输的平均久期在77天左右,

- 历史数据显示,此类轮动结束后,科技板块后续30天平均上涨5.6%,60天平均上涨8.4%,90天平均上涨9.4%

- 过往轮动不会终结牛市,反而创造良好入场机会,给予资金喘息与再分配的空间

我们这里,一损俱损,没有次选提供轮动休息场所,反而会形成semi疲劳,

韩股这两天对三星明显是贤者时间,花容玉貌也冲动不起来,中登股民看来,实属正常…

(希望尽快打脸)#投资观察#

展开全文

纳斯达克ETF华夏(513300.SH)

评论

评论 点赞

点赞 收藏

收藏天王老子来了,

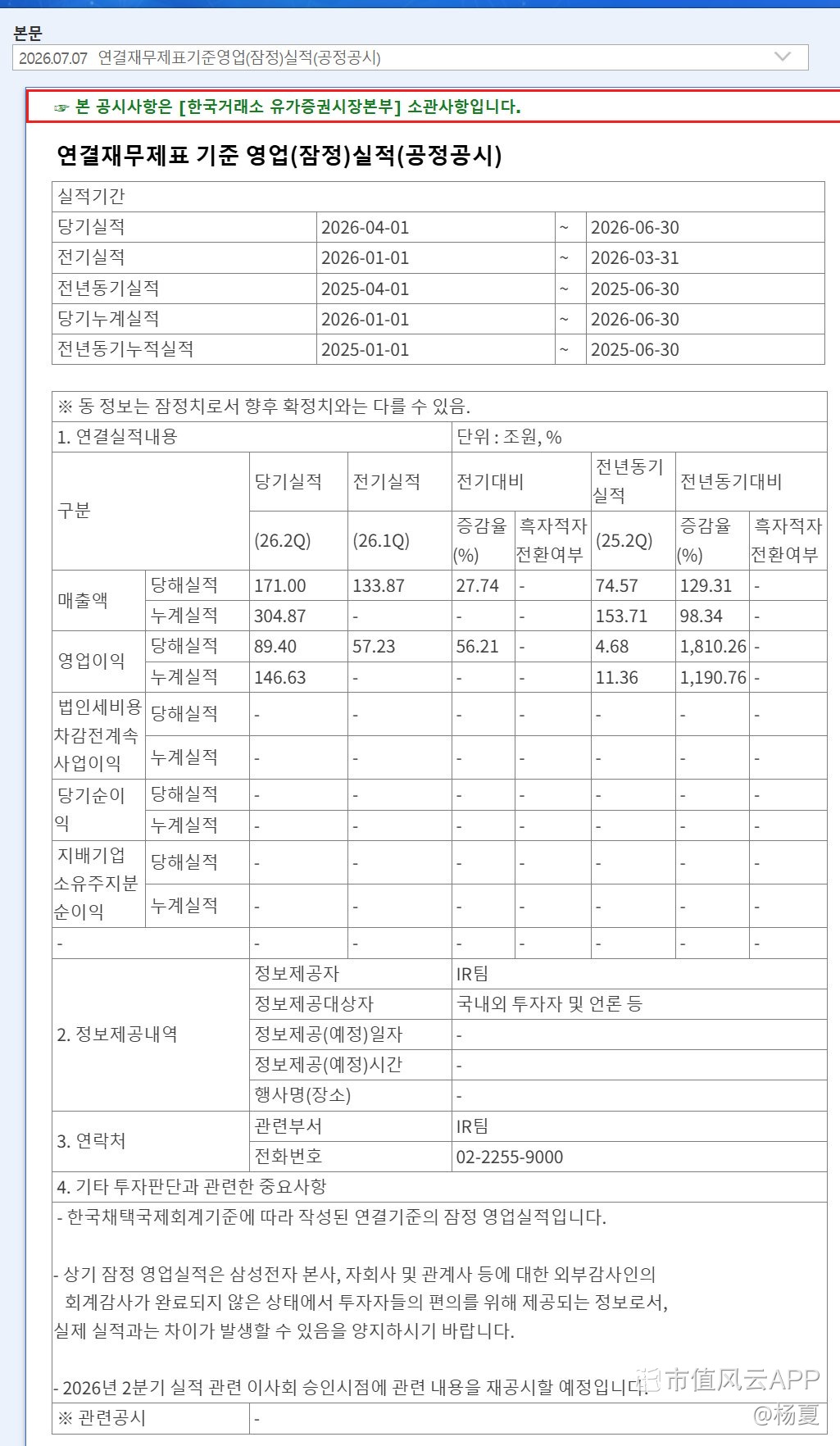

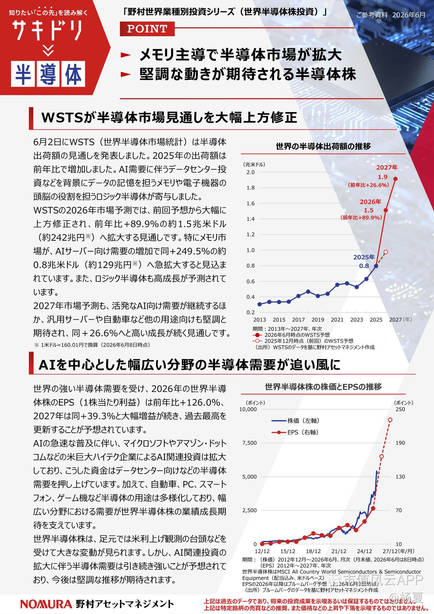

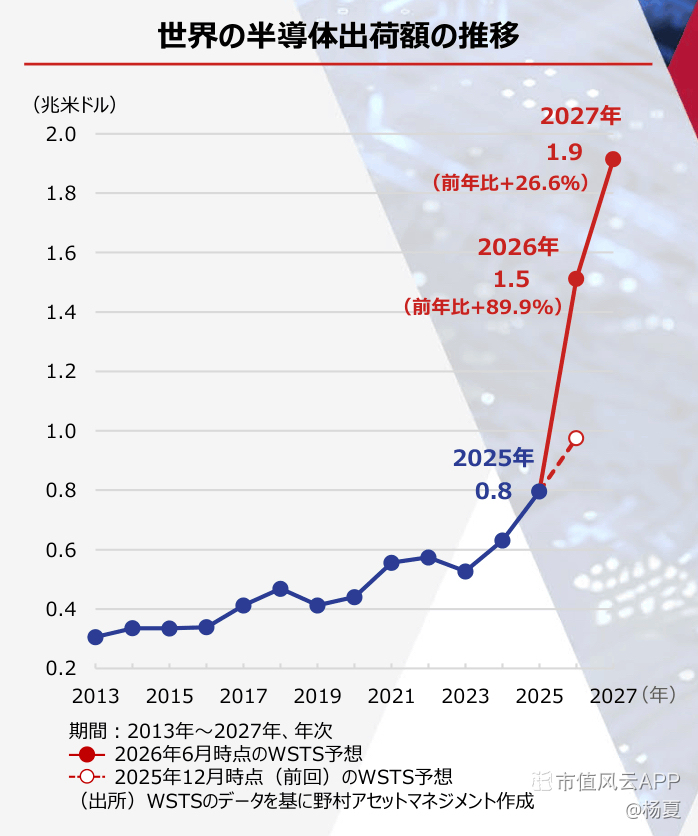

三星电子发布26年Q2业绩指引,

-营收171兆韩元,同比增长129.31%;

-营业利润89.4兆韩元,同比增长1810.26%,约为前年同期的19倍,利润率达52.2%。

在全民跟踪半导体的任何一个缝隙不放过的情况下,哪怕业绩开了无双模式,利润超预期,营收略低于预期,也把部分股民震得“语汇力消失”,只能和氏献璧,送出股票…#只言片语#

天王老子来了,

三星电子发布26年Q2业绩指引,

-营收171兆韩元,同比增长129.31%;

-营业利润89.4兆韩元,同比增长1810.26%,约为前年同期的19倍,利润率达52.2%。

在全民跟踪半导体的任何一个缝隙不放过的情况下,哪怕业绩开了无双模式,利润超预期,营收略低于预期,也把部分股民震得“语汇力消失”,只能和氏献璧,送出股票…#只言片语#

展开全文

半导体(W061200.BK)

评论1点赞7收藏

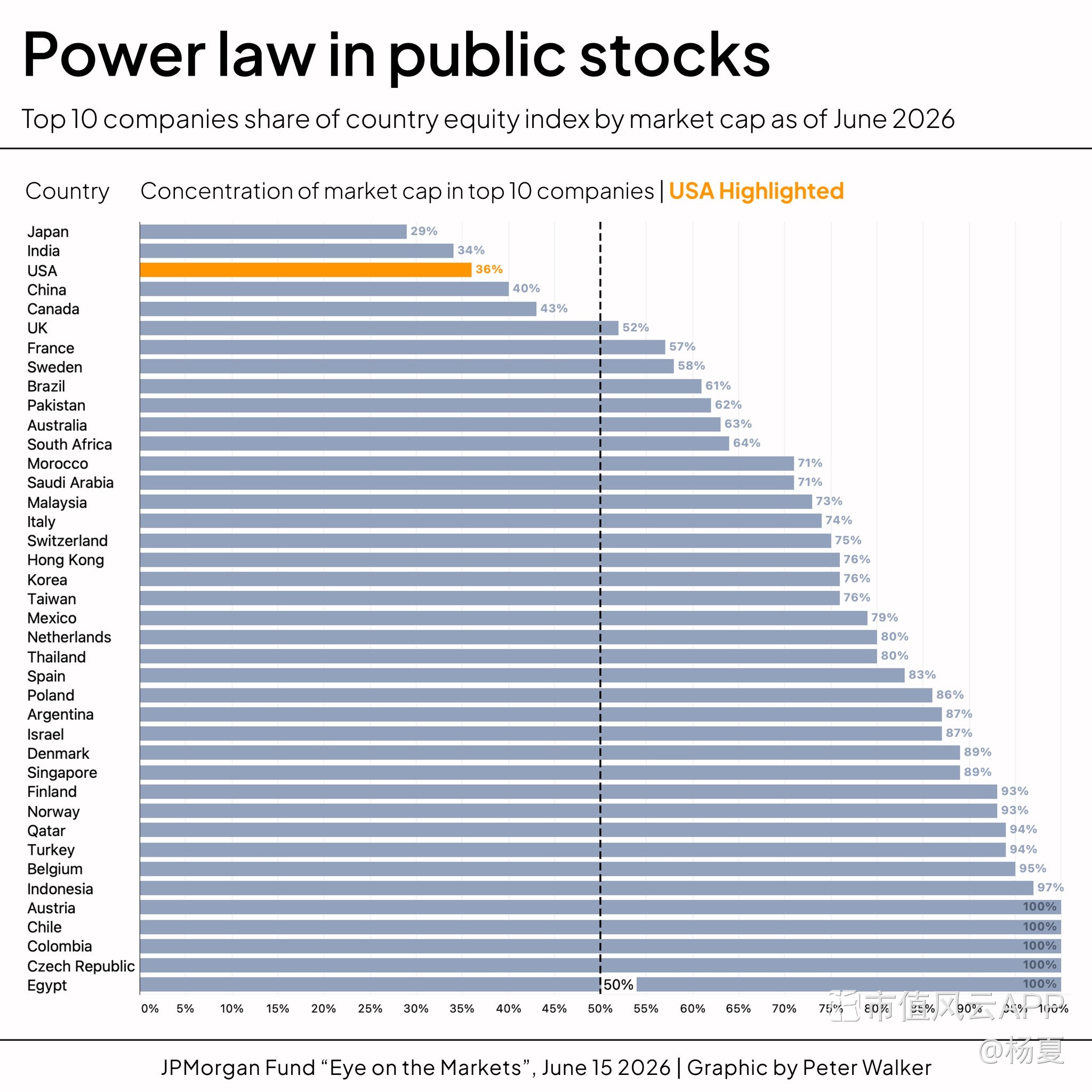

美国股市长期被诟病的集中度问题,前10大公司市值占总市值的36%,较2015年的17%显著上升,

在各地区市场已经市传市,

美国36%仅高于日本29%和印度34%,远低于多数国家,

中国top10占比来到40%,加拿大43%,英国52%…

Power law everywhere,随着先进AI掌握在更少数企业手中,这种集中度只会看涨…#一图看懂#

美国股市长期被诟病的集中度问题,前10大公司市值占总市值的36%,较2015年的17%显著上升,

在各地区市场已经市传市,

美国36%仅高于日本29%和印度34%,远低于多数国家,

中国top10占比来到40%,加拿大43%,英国52%…

Power law everywhere,随着先进AI掌握在更少数企业手中,这种集中度只会看涨…#一图看懂#

展开全文

纳斯达克ETF华夏(513300.SH)

评论1点赞5收藏美式资本为一切未来主义买单,

创新浓度、颠覆性决定了未来叙事的高度。

加密在20-24年占据Web3概念心智,

华尔街愿意捧它,推到交易所,给予天量ETF资金注入。

如今,人工智能、量子、生物、核能,随便一个的进展和叙事,看起来都更能给人类插上新翅膀。

跟流动性货币政策什么的,已经不是决定性的,

最终,还是加密要找到自己的未来隧道。#投资观察#

美式资本为一切未来主义买单,

创新浓度、颠覆性决定了未来叙事的高度。

加密在20-24年占据Web3概念心智,

华尔街愿意捧它,推到交易所,给予天量ETF资金注入。

如今,人工智能、量子、生物、核能,随便一个的进展和叙事,看起来都更能给人类插上新翅膀。

跟流动性货币政策什么的,已经不是决定性的,

最终,还是加密要找到自己的未来隧道。#投资观察#

展开全文

人工智能概念(G000123.BK)

评论1点赞6收藏

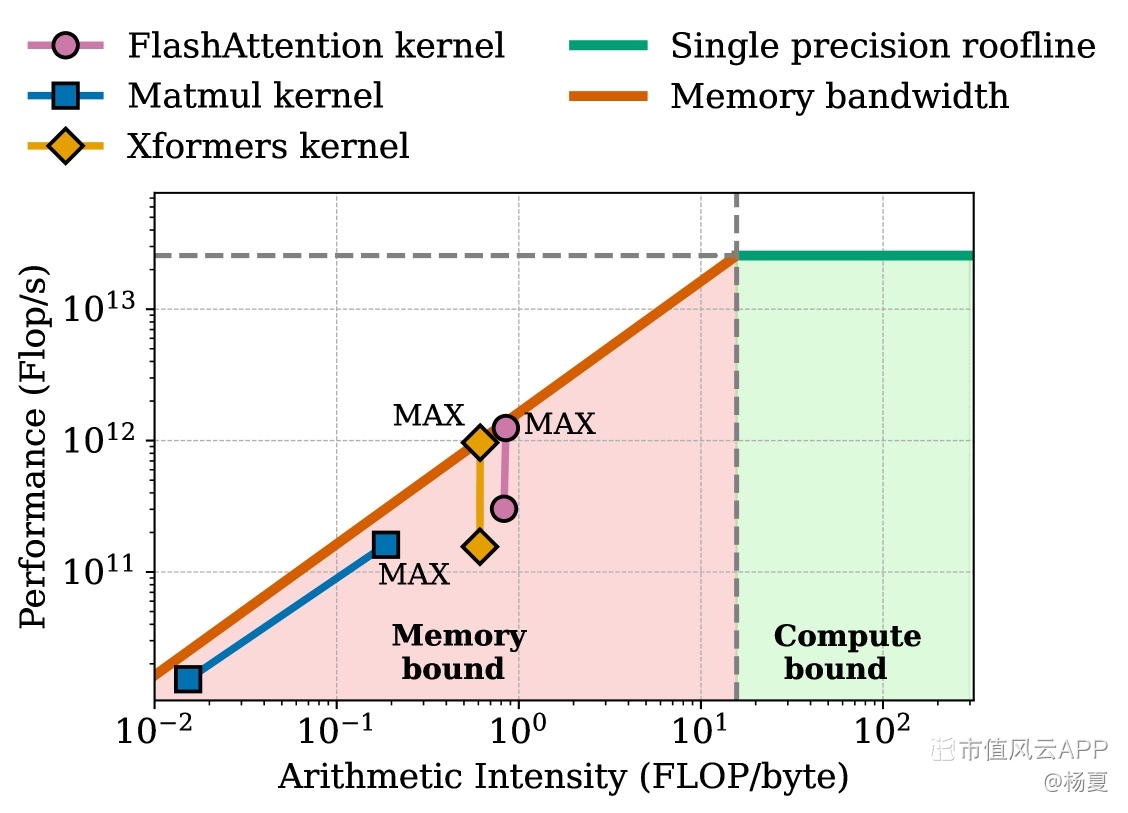

KAIST电气工程教授,IEEE fellow,被誉为“HBM之父”,在HBM的信号完整性、TSV和3D封装领域有长期领先研究贡献的金正浩教授,在最近一次采访中说到,

1. GPU在AI(尤其是推理阶段)利用率低,实际有效工作时间只有10%

2.剩余90%的时间,GPU都在等待内存中的数据到来,基本上是在闲置

3. AI输出一个单词的答案时,都需要从HBM读取数据并重新写入,而这个读写时间几乎占用了全部时间

4. 即使优化算法,GPU也很难超过30%的利用率

金教授强调“AI能力最终由内存决定”,

AI本质上就是内存。#投资观察#

KAIST电气工程教授,IEEE fellow,被誉为“HBM之父”,在HBM的信号完整性、TSV和3D封装领域有长期领先研究贡献的金正浩教授,在最近一次采访中说到,

1. GPU在AI(尤其是推理阶段)利用率低,实际有效工作时间只有10%

2.剩余90%的时间,GPU都在等待内存中的数据到来,基本上是在闲置

3. AI输出一个单词的答案时,都需要从HBM读取数据并重新写入,而这个读写时间几乎占用了全部时间

4. 即使优化算法,GPU也很难超过30%的利用率

金教授强调“AI能力最终由内存决定”,

AI本质上就是内存。#投资观察#

展开全文

AIGC概念(G000252.BK)

评论点赞4收藏1

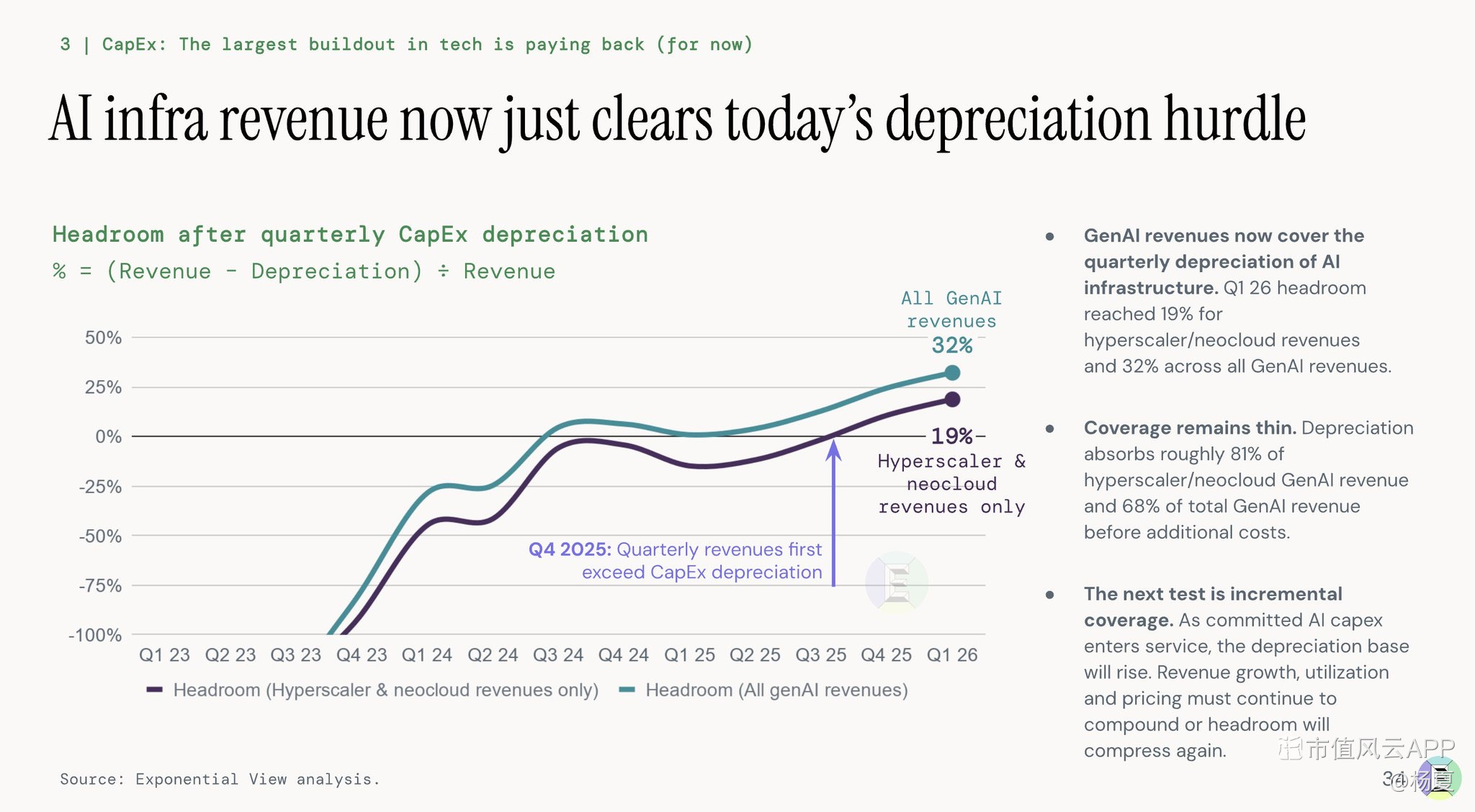

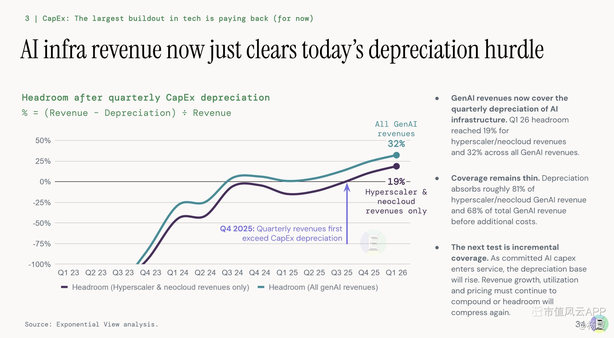

这两天刷屏的《人工智能经济状态》报告,来自ExponentialView团队,

其中最有价值的一页,就是这个AI基建的收入在 2025年Q4达到了一个拐点,超过了资本支出折旧费用。

折旧后盈余空间,在26Q1分别达到19%和32%,表明AI收入已开始覆盖硬件投资折旧。

对几千亿烧钱的大厂报表影响,

- 利润表中折旧费用被更高收入覆盖,营业利润和净利润率提升,扭转此前高投入期的亏损或低利状态

- 资产负债表上,AI基础设施作为固定资产继续存在,随着收入增长,资产回报率(ROA)和资本回报率(ROIC)改善,增强财务健康指标

- 现金流量表中,经营活动现金流因收入增加而加强,而前期巨额投资活动现金流出逐步得到回报,整体自由现金流有望转正,支持进一步扩张或分红。

一言蔽之,从重资本投入转向实际价值创造兑现,这个过程比大家想象的更快,资本市场定价也会同步迁移。此前有机构预估M7现金流从27年下开始大幅转正。#一图看懂#

这两天刷屏的《人工智能经济状态》报告,来自ExponentialView团队,

其中最有价值的一页,就是这个AI基建的收入在 2025年Q4达到了一个拐点,超过了资本支出折旧费用。

折旧后盈余空间,在26Q1分别达到19%和32%,表明AI收入已开始覆盖硬件投资折旧。

对几千亿烧钱的大厂报表影响,

- 利润表中折旧费用被更高收入覆盖,营业利润和净利润率提升,扭转此前高投入期的亏损或低利状态

- 资产负债表上,AI基础设施作为固定资产继续存在,随着收入增长,资产回报率(ROA)和资本回报率(ROIC)改善,增强财务健康指标

- 现金流量表中,经营活动现金流因收入增加而加强,而前期巨额投资活动现金流出逐步得到回报,整体自由现金流有望转正,支持进一步扩张或分红。

一言蔽之,从重资本投入转向实际价值创造兑现,这个过程比大家想象的更快,资本市场定价也会同步迁移。此前有机构预估M7现金流从27年下开始大幅转正。#一图看懂#

展开全文

AIGC概念(G000252.BK)

评论1点赞5收藏

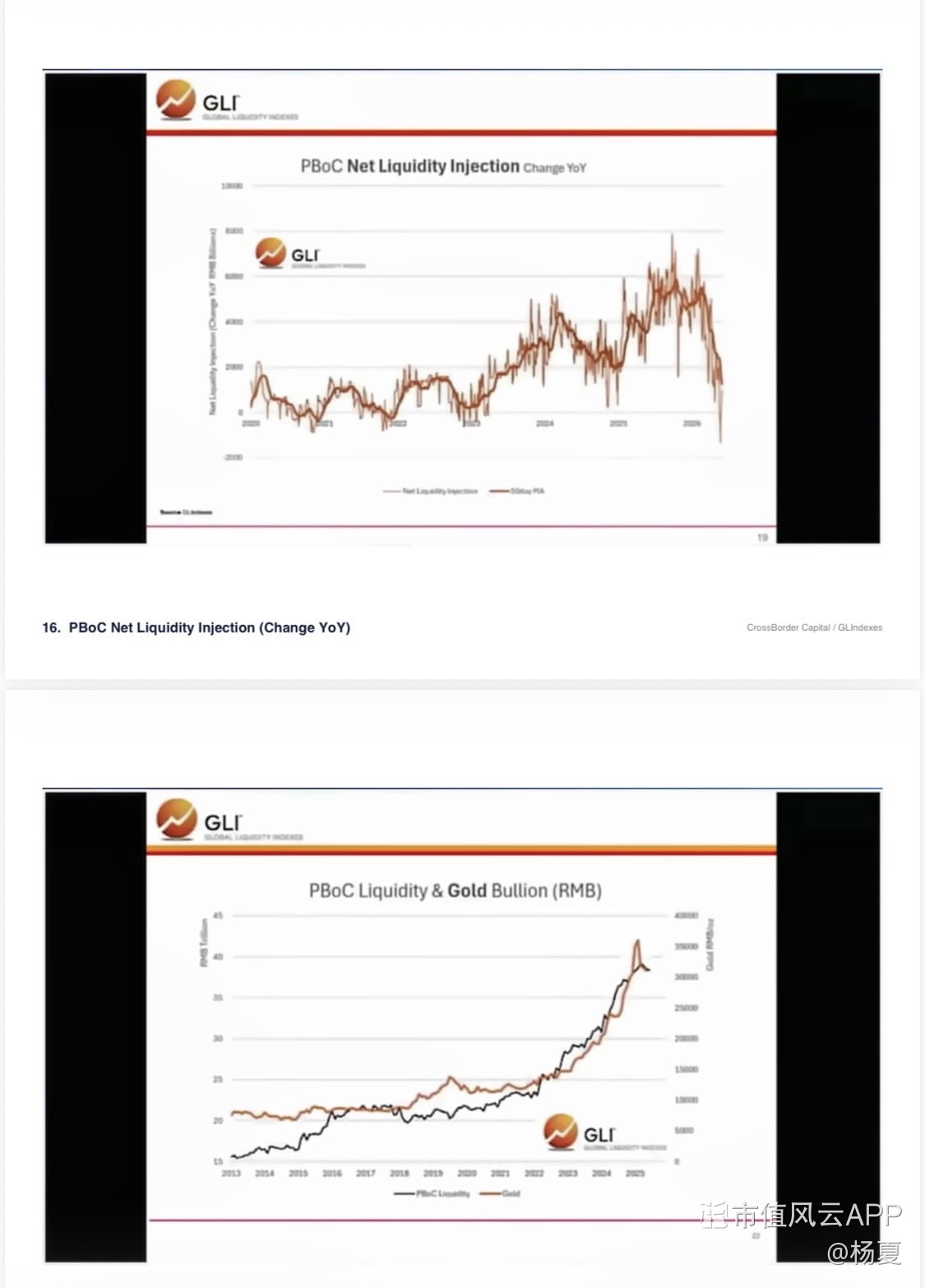

专注于全球宏观趋势、流动性研究的Pinetree Macro和NRIZEN创始人,作为黄金拥趸的印度人Ritesh Jain分享他的观察,

- 凯文·沃什就任主席后美债收益率曲线出现熊市趋平,美元指数创52周新高,流动性收紧利空包括黄金在内的风险资产

- 中国央行方面,今年3月初起停止净流动性注入,此前中国作为全球最大边际黄金买家,流动性扩张多流向黄金

-叠加其他央行因石油需求抛售黄金,进一步加剧金价下行

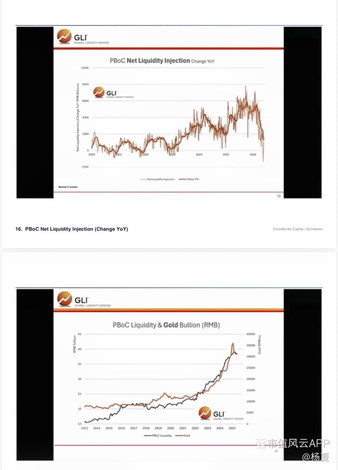

中美二元模型下,金价的筑底与反弹or再砍,一看若沃什政策会不会被市场视为虚张声势,二看中国央行何时重启流动性注入。#一图看懂#

专注于全球宏观趋势、流动性研究的Pinetree Macro和NRIZEN创始人,作为黄金拥趸的印度人Ritesh Jain分享他的观察,

- 凯文·沃什就任主席后美债收益率曲线出现熊市趋平,美元指数创52周新高,流动性收紧利空包括黄金在内的风险资产

- 中国央行方面,今年3月初起停止净流动性注入,此前中国作为全球最大边际黄金买家,流动性扩张多流向黄金

-叠加其他央行因石油需求抛售黄金,进一步加剧金价下行

中美二元模型下,金价的筑底与反弹or再砍,一看若沃什政策会不会被市场视为虚张声势,二看中国央行何时重启流动性注入。#一图看懂#

展开全文

黄金(W040244.BK)

评论点赞3收藏近期的一些市场碎片,

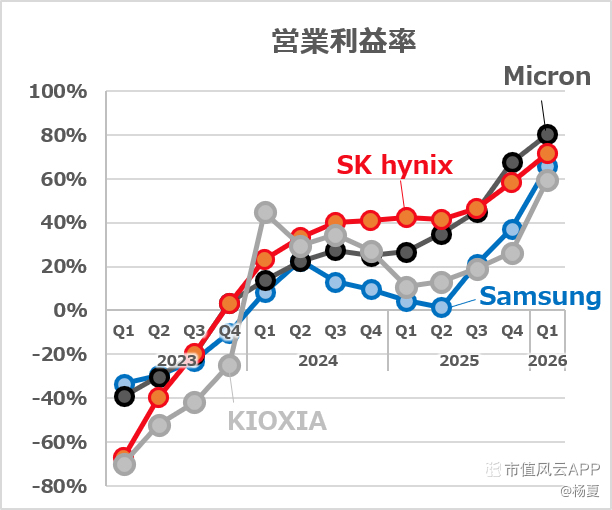

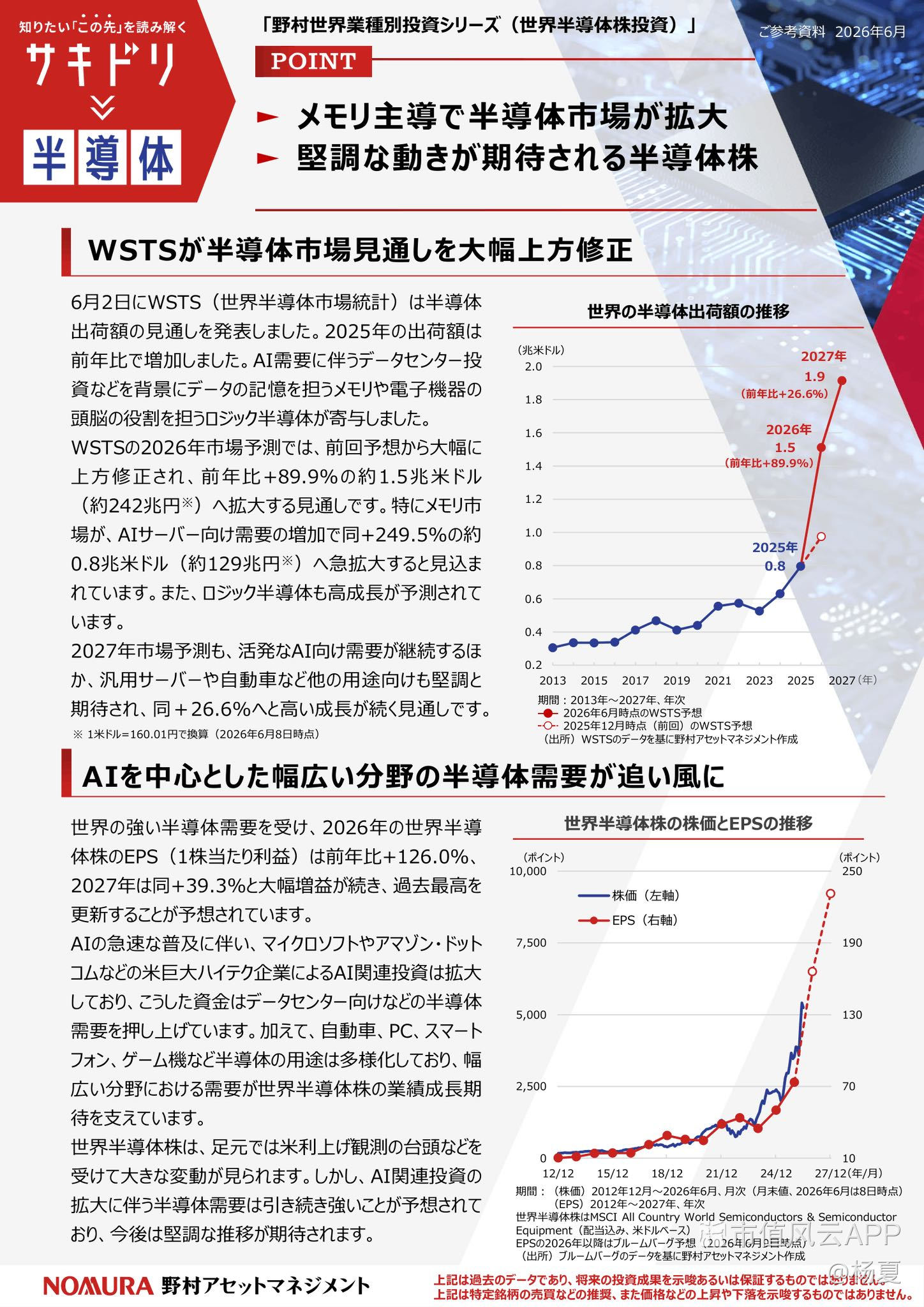

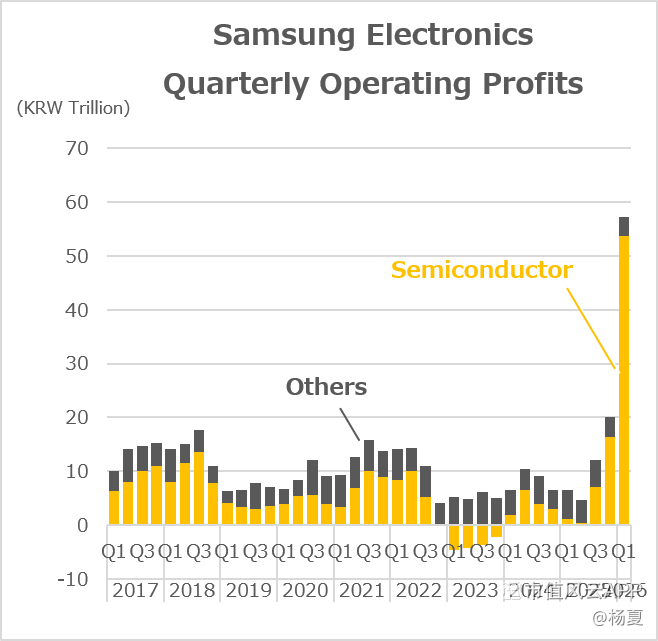

1.存储四巨头的营业利润率,24年之前吃糠咽菜,24-25开始起飞,26年跟黑帮保护费似的

2-3.野村对27-28半导体产值的估计,能把图1的利润干到100%

4.现在三星电子的利润,95%来自半导体

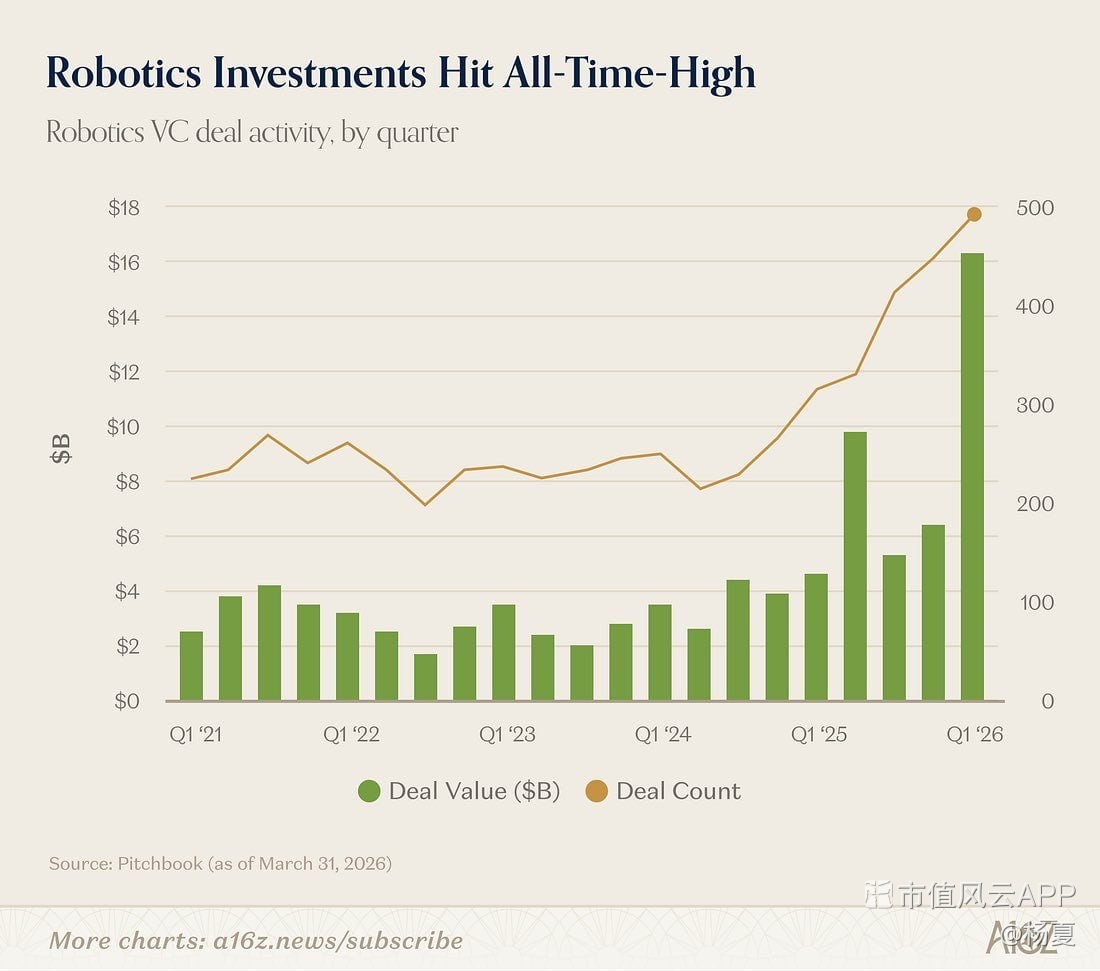

5.机器人VC投资创下历史新高

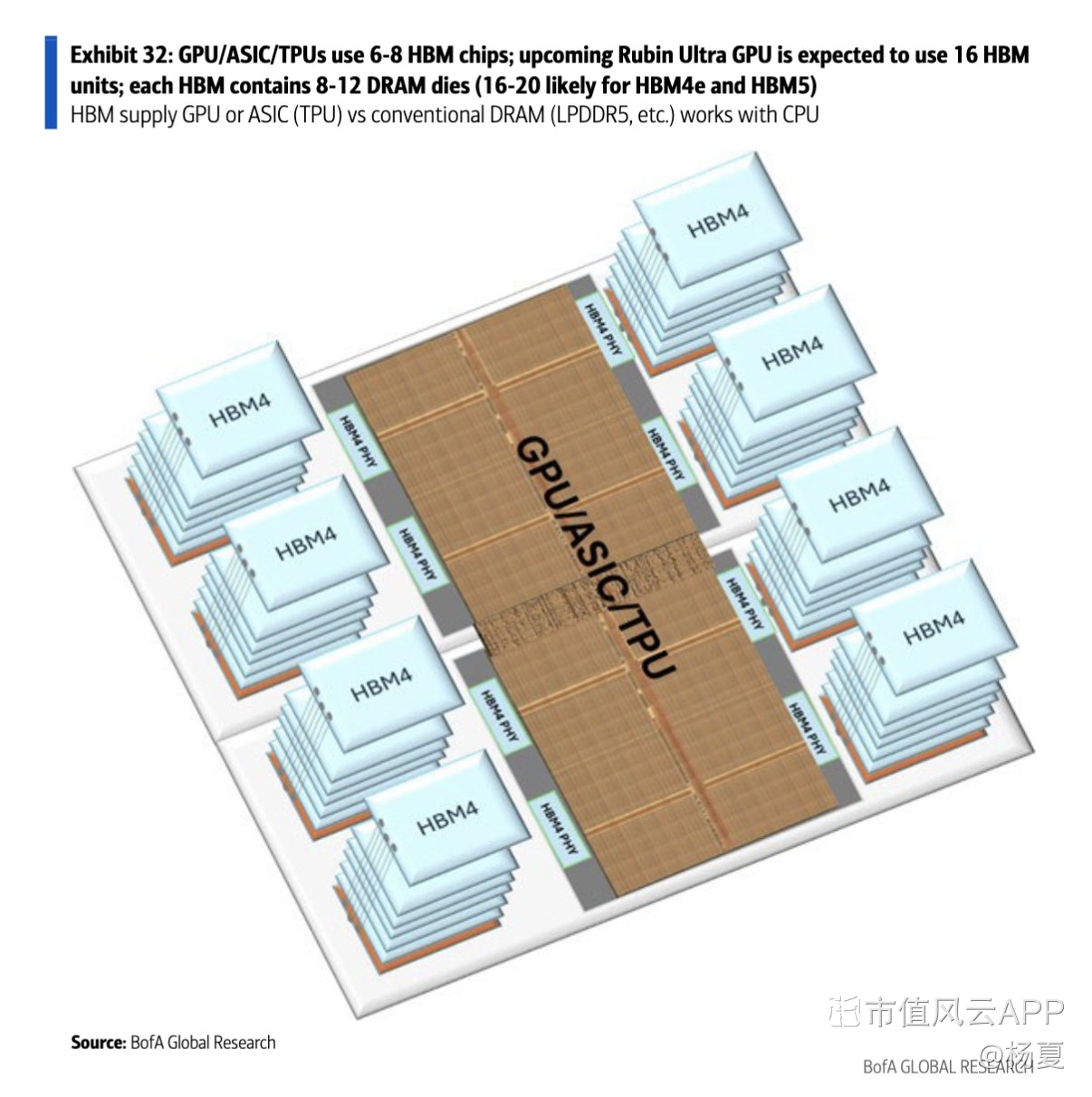

6.下一代Rubin架构,SOC被HBM包围,集成电路上的商业地产

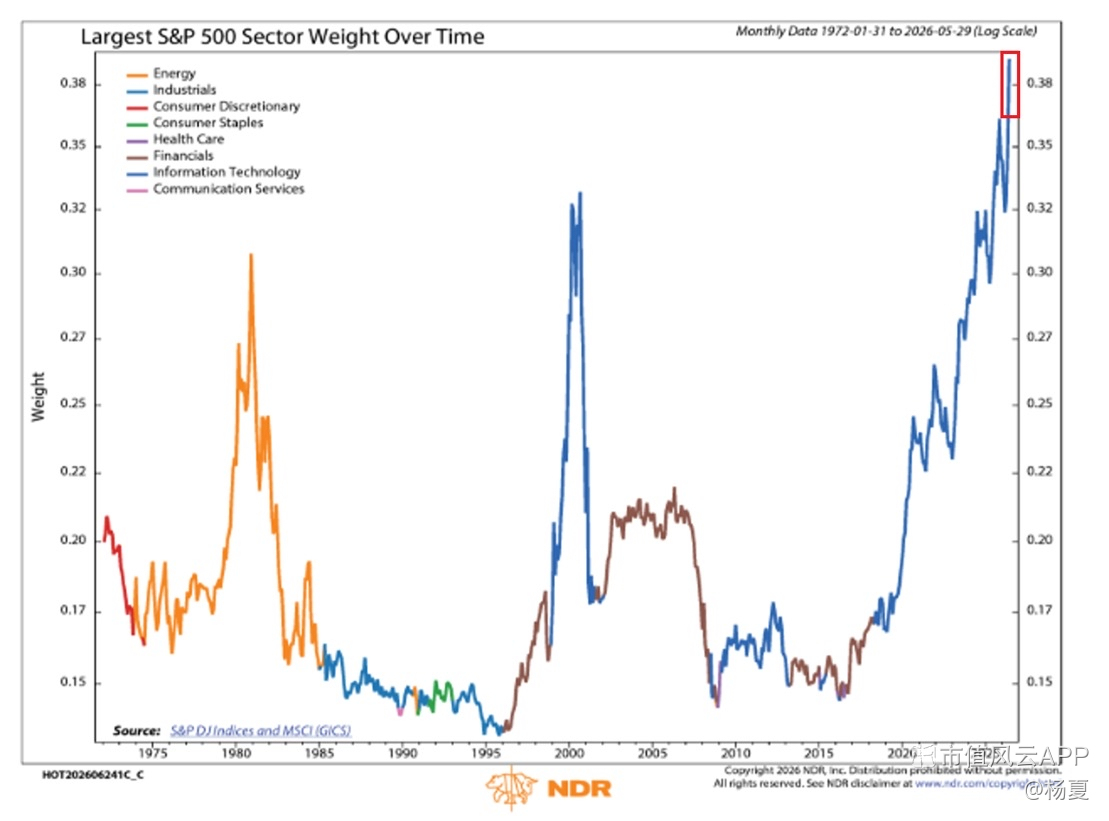

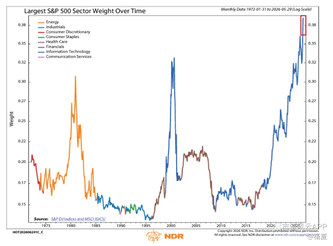

7.标普500里最高权重行业变迁,IT史无前例的超过38%

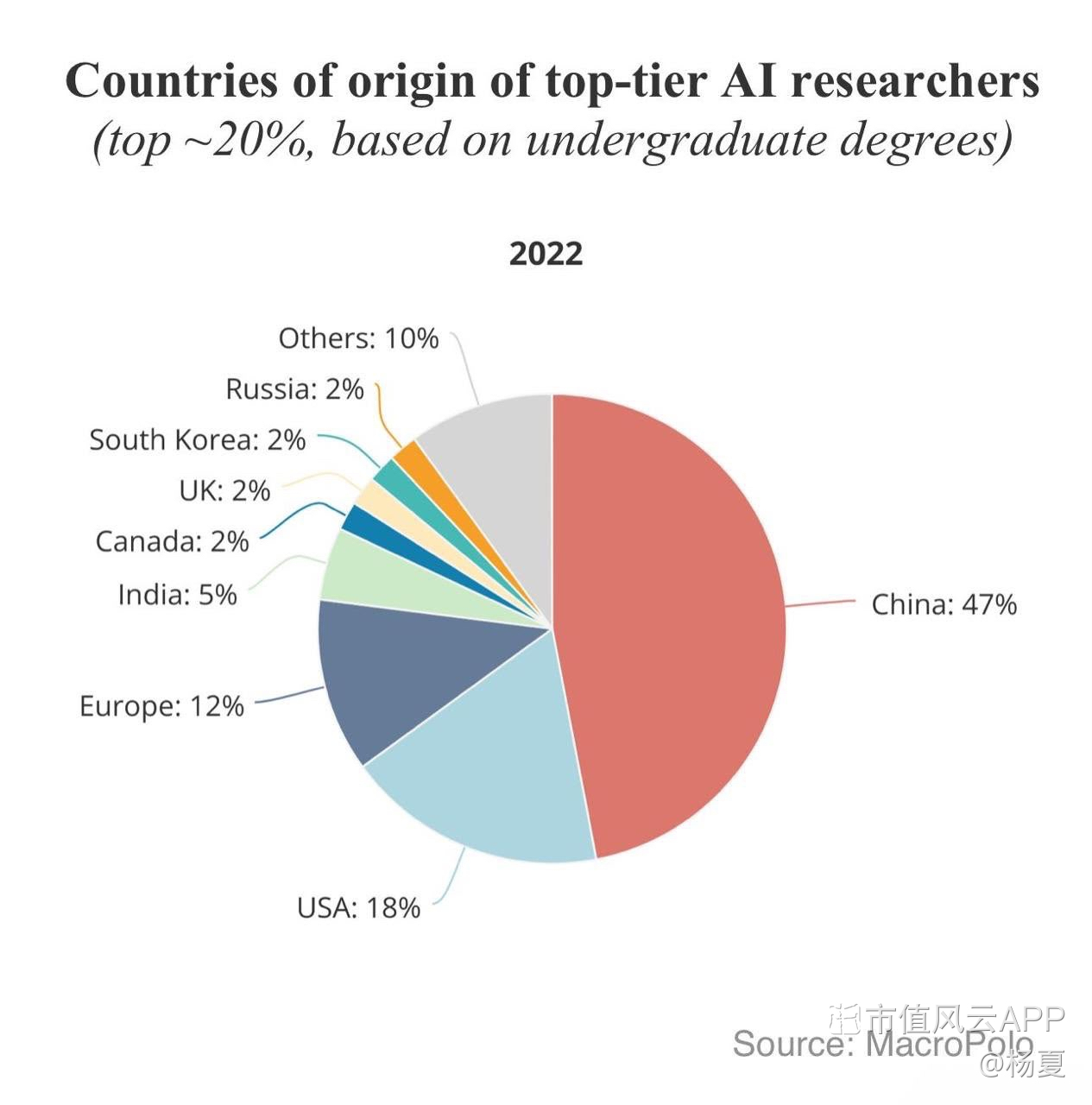

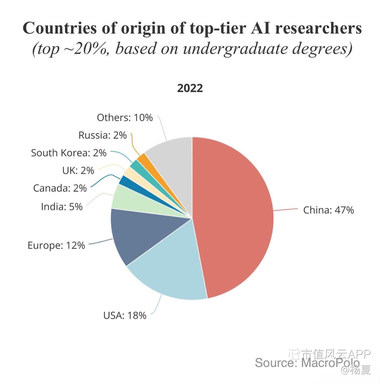

8.全球top20%的AI研究员里,47%的人本科学位是在中国取的

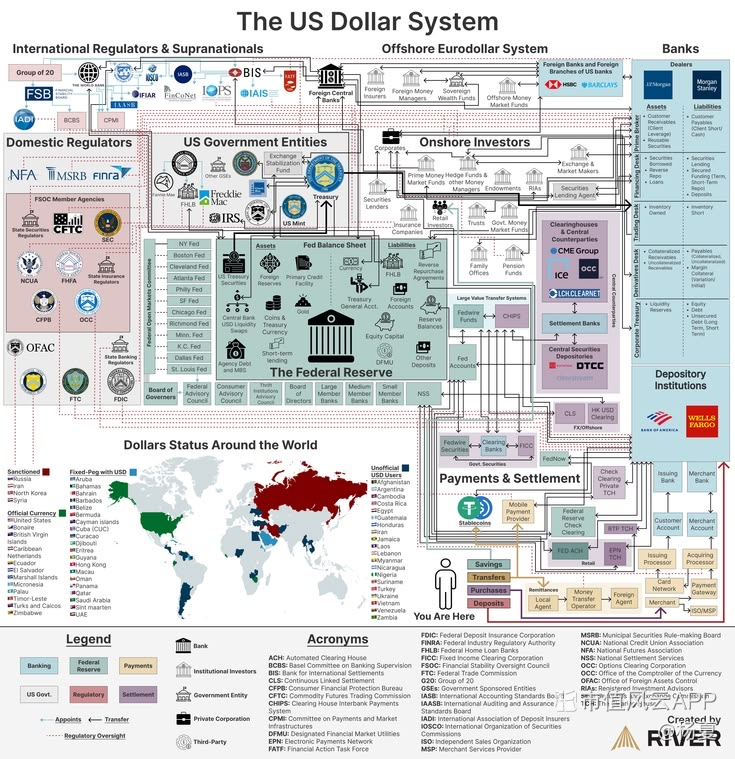

9.一图看不懂美元体系

#一图看懂#

近期的一些市场碎片,

1.存储四巨头的营业利润率,24年之前吃糠咽菜,24-25开始起飞,26年跟黑帮保护费似的

2-3.野村对27-28半导体产值的估计,能把图1的利润干到100%

4.现在三星电子的利润,95%来自半导体

5.机器人VC投资创下历史新高

6.下一代Rubin架构,SOC被HBM包围,集成电路上的商业地产

7.标普500里最高权重行业变迁,IT史无前例的超过38%

8.全球top20%的AI研究员里,47%的人本科学位是在中国取的

9.一图看不懂美元体系

#一图看懂#

展开全文

机器人(300024.SZ)

评论1点赞6收藏

隔夜美股,除了储存之外的一切都崩了…

苹果涨价20%,仿佛是指出新衣的小孩,

被AI吞噬的存储,挤压其他一切次级产品,

成为「石油病」的现代版。

这一周走完崩溃、重燃、又幸灾乐祸的周期,过去1个月的事情,5天给你3x速快进。

背后是半导体行业高度拥挤的筹码结构,牵着大盘的绳子,在杠杆搅动下,全世界资金一致化预期的同频动作。

一名5万美元年薪的海力士工人,现在一年奖金超过40万美元,超级云长囤积多年的现金,5年全花出去,后面呢?

在极速上升的空间里,抓好扶手。

不算chatbot这种瞎聊,全球AI采用率不到2%,为剩下98%的空间需要砸下多少钱,数字上大家应该不会丝毫保守。

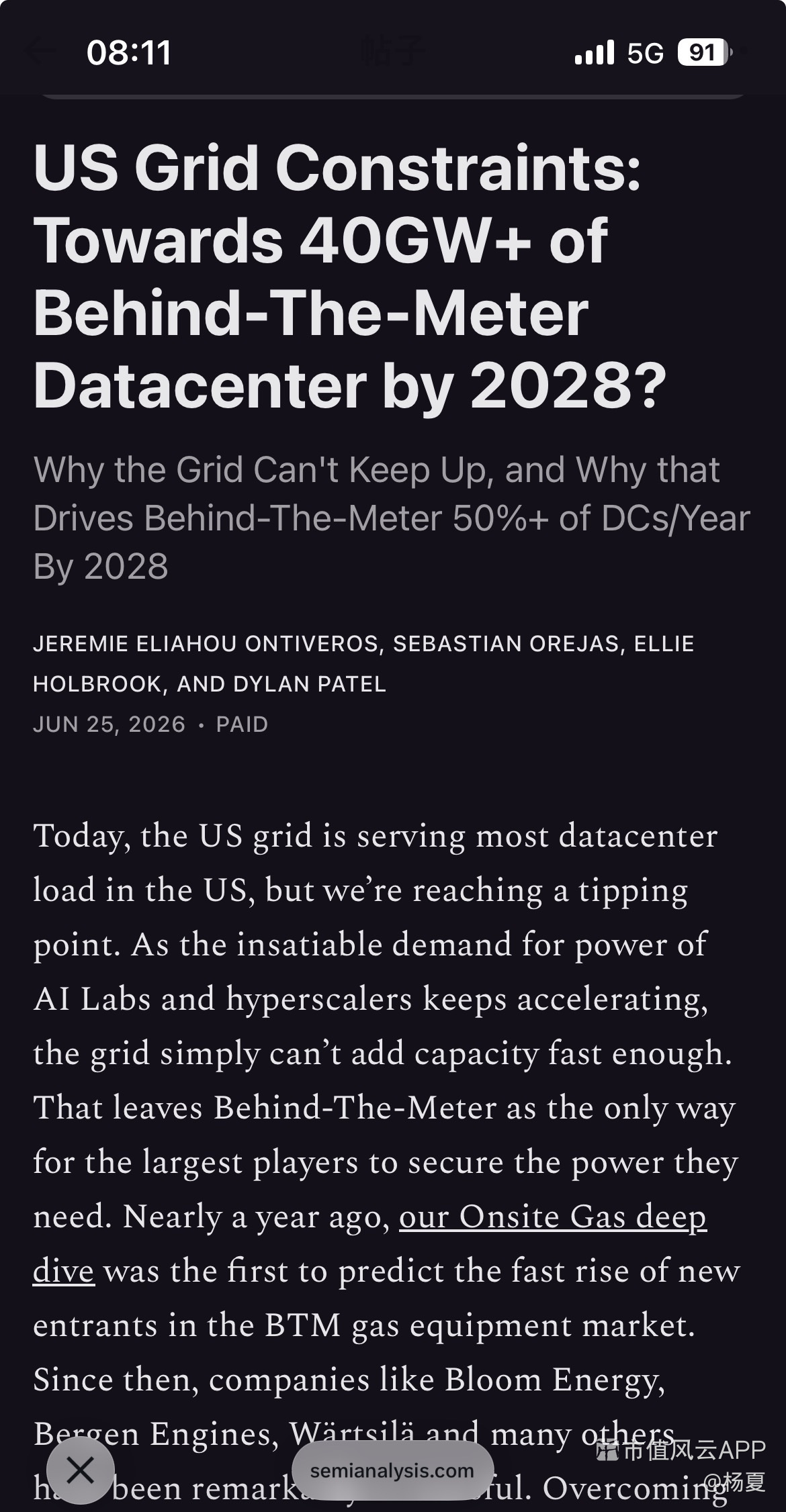

找到自己的扶手,semianalysis新文里讲,

- 美国电网严重跟不上AI数据中心需求:数据中心建设从2026年的+21GW激增到2030年的+84GW

- 但电网新增有效容量严重不足,仅约15GW左右,且需服务其他负载,导致可用头room(容量余量)很快接近零甚至转负

- 表后(BTM,Behind-The-Meter)成为主流解决方案:到2028年及以后,超过50%的新增美国数据中心电力将依赖BTM自备电源(主要是燃气发电等)

- BTM胜出在速度和确定性,能更快上线(2027-28年),时间表由买方(AI lab/超大规模云)控制,而非依赖公用事业公司。

BTW,潍柴动力的大缸径发动机是BTM市场的强力玩家,交付周期在数周(同类在10个月)。

抛开token的有效工作输出比例,在一个需求量狂暴的技术推动下,人类迎来20世纪后最大的一次基建革新狂潮。#投资观察#

隔夜美股,除了储存之外的一切都崩了…

苹果涨价20%,仿佛是指出新衣的小孩,

被AI吞噬的存储,挤压其他一切次级产品,

成为「石油病」的现代版。

这一周走完崩溃、重燃、又幸灾乐祸的周期,过去1个月的事情,5天给你3x速快进。

背后是半导体行业高度拥挤的筹码结构,牵着大盘的绳子,在杠杆搅动下,全世界资金一致化预期的同频动作。

一名5万美元年薪的海力士工人,现在一年奖金超过40万美元,超级云长囤积多年的现金,5年全花出去,后面呢?

在极速上升的空间里,抓好扶手。

不算chatbot这种瞎聊,全球AI采用率不到2%,为剩下98%的空间需要砸下多少钱,数字上大家应该不会丝毫保守。

找到自己的扶手,semianalysis新文里讲,

- 美国电网严重跟不上AI数据中心需求:数据中心建设从2026年的+21GW激增到2030年的+84GW

- 但电网新增有效容量严重不足,仅约15GW左右,且需服务其他负载,导致可用头room(容量余量)很快接近零甚至转负

- 表后(BTM,Behind-The-Meter)成为主流解决方案:到2028年及以后,超过50%的新增美国数据中心电力将依赖BTM自备电源(主要是燃气发电等)

- BTM胜出在速度和确定性,能更快上线(2027-28年),时间表由买方(AI lab/超大规模云)控制,而非依赖公用事业公司。

BTW,潍柴动力的大缸径发动机是BTM市场的强力玩家,交付周期在数周(同类在10个月)。

抛开token的有效工作输出比例,在一个需求量狂暴的技术推动下,人类迎来20世纪后最大的一次基建革新狂潮。#投资观察#

展开全文

苹果(AAPL.US)

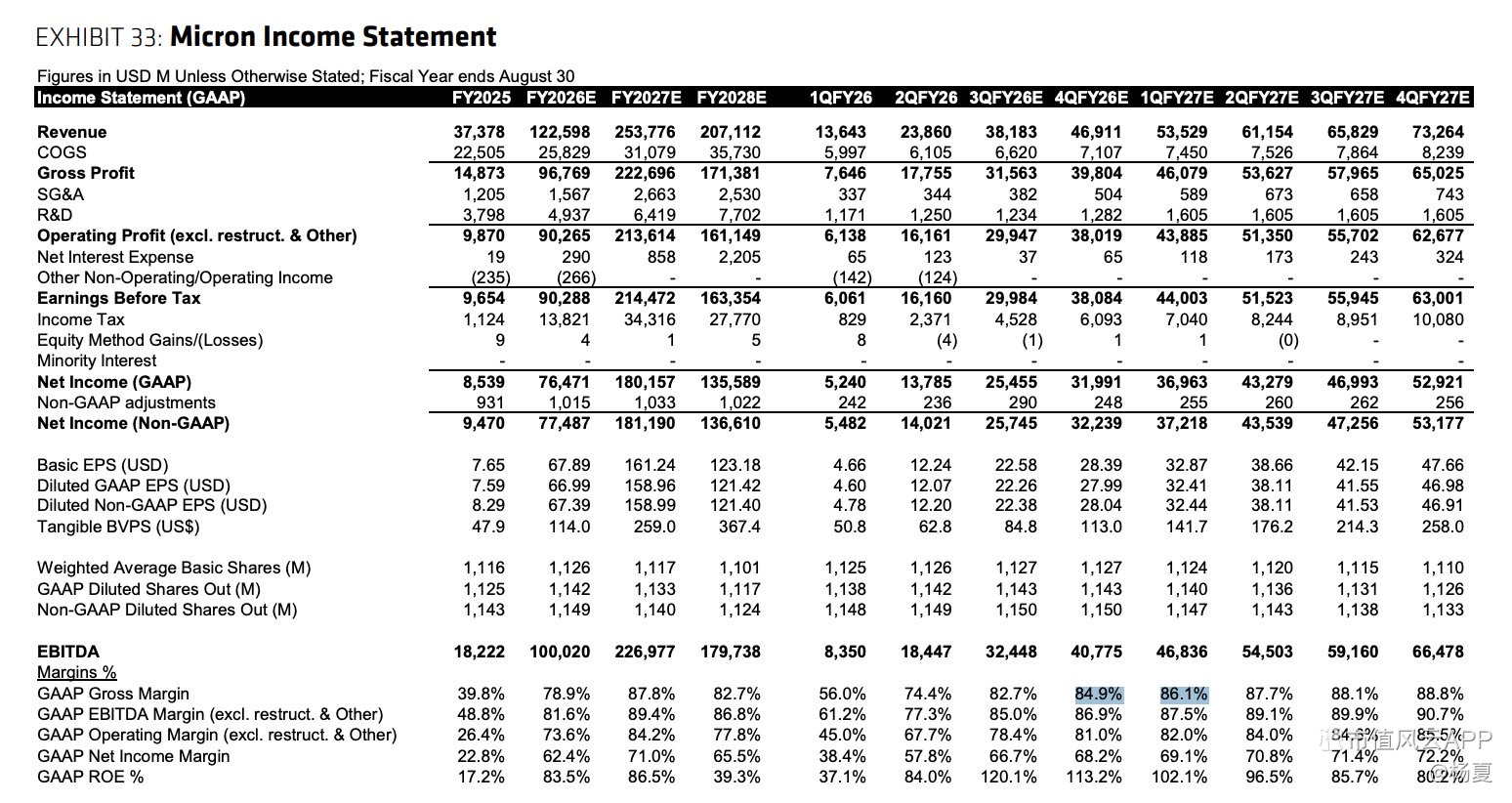

评论2点赞7收藏已经一年8倍的MU26Q3炸裂财报,

-收入 415 亿美元 vs 预期 355 亿美元

-每股收益 25.11 美元 vs 预期 20.39 美元

-净利润 337 亿美元 vs 预期 239 亿美元

-毛利率 85% vs 预期 82%

Q4业绩指引

-收入 500 亿美元 vs 预期 430 亿美元

-每股收益 31.00 美元 vs 预期 25.07 美元

-毛利率 85% vs 预期 84%

管理层指引

-强调DRAM/NAND供需紧张将持续到2027年以后

-签署多项战略客户协议(SCA,take-or-pay性质),带来可见度高、带价格下限的长期合同,并收取大量客户存款;

-Capex增加以扩产,但仍供不应求。HBM需求强劲,AI系统对内存子系统的依赖被反复强调。

AI降临派认为,内存从周期品变成AI战略瓶颈。定价权、长期合同、HBM/DRAM/NAND紧缺持续至2027年后,支持内存 Peers(如三星、SK海力士)。

泡沫派担心“memory bubble”,当前是历史级大泡沫,终将破裂清理;短期获利了结压力或市场整体疲软可能拖累;Robinhood等散户交易被吐槽;对长期供给释放(2027后)和客户集中度有隐忧。

是不是周期力量不重要,当下这会撑住了。#投资观察#

已经一年8倍的MU26Q3炸裂财报,

-收入 415 亿美元 vs 预期 355 亿美元

-每股收益 25.11 美元 vs 预期 20.39 美元

-净利润 337 亿美元 vs 预期 239 亿美元

-毛利率 85% vs 预期 82%

Q4业绩指引

-收入 500 亿美元 vs 预期 430 亿美元

-每股收益 31.00 美元 vs 预期 25.07 美元

-毛利率 85% vs 预期 84%

管理层指引

-强调DRAM/NAND供需紧张将持续到2027年以后

-签署多项战略客户协议(SCA,take-or-pay性质),带来可见度高、带价格下限的长期合同,并收取大量客户存款;

-Capex增加以扩产,但仍供不应求。HBM需求强劲,AI系统对内存子系统的依赖被反复强调。

AI降临派认为,内存从周期品变成AI战略瓶颈。定价权、长期合同、HBM/DRAM/NAND紧缺持续至2027年后,支持内存 Peers(如三星、SK海力士)。

泡沫派担心“memory bubble”,当前是历史级大泡沫,终将破裂清理;短期获利了结压力或市场整体疲软可能拖累;Robinhood等散户交易被吐槽;对长期供给释放(2027后)和客户集中度有隐忧。

是不是周期力量不重要,当下这会撑住了。#投资观察#

展开全文

AIGC概念(G000252.BK)

评论点赞3收藏1韩国独立半导体分析师,

与serenity谈笑风生,

以高胜率出名的投资大V,

通过沪股通进军大A,没几天,

就被狠狠教育了一把。

结合他买的标的主题、事件,

大概率是生益科技,背后与今年翻倍基大户财通基金的股价操纵传闻有关。

外国人进来被割的同时,监管暂定了私募新增TRS额度,一直都是机构接券商额度通道买海外股票的隐秘角落,前脚断了散户跨境炒股,现在大户们也稍微意思意思了一下,

但斌、月佬们的基金,接下来跟费城半导体就要「天河永隔」了,

别人想进来,我们想出去,以后海外代购股票才是真赚钱的生意。#投资观察#

韩国独立半导体分析师,

与serenity谈笑风生,

以高胜率出名的投资大V,

通过沪股通进军大A,没几天,

就被狠狠教育了一把。

结合他买的标的主题、事件,

大概率是生益科技,背后与今年翻倍基大户财通基金的股价操纵传闻有关。

外国人进来被割的同时,监管暂定了私募新增TRS额度,一直都是机构接券商额度通道买海外股票的隐秘角落,前脚断了散户跨境炒股,现在大户们也稍微意思意思了一下,

但斌、月佬们的基金,接下来跟费城半导体就要「天河永隔」了,

别人想进来,我们想出去,以后海外代购股票才是真赚钱的生意。#投资观察#

展开全文

生益科技(600183.SH)

评论1点赞4收藏2梅西在五大联赛前锋的进球+助攻/90分钟数据上,超出平均值近6个标准差(约5.9σ),

BTW,哈兰德(4.5)、C罗(4.1)、姆巴佩(3.1),

巧了,都在本届世界杯射手榜上。

不说正态分析的合理性,

轻松而言,在统计学表现上,

梅西是经典的罕见右尾回报。

球场逻辑上,想尽办法把球给到他,

就是最高回报潜力的足球事件。#一图看懂#

梅西在五大联赛前锋的进球+助攻/90分钟数据上,超出平均值近6个标准差(约5.9σ),

BTW,哈兰德(4.5)、C罗(4.1)、姆巴佩(3.1),

巧了,都在本届世界杯射手榜上。

不说正态分析的合理性,

轻松而言,在统计学表现上,

梅西是经典的罕见右尾回报。

球场逻辑上,想尽办法把球给到他,

就是最高回报潜力的足球事件。#一图看懂#

展开全文

足球概念(G000142.BK)

评论3点赞6收藏

扎根美国中西部,深入制造业研究多年的投行William Blair,最近发布报告《Race to Infinite Labor》,通往无限劳动力的竞赛。

其数据披露,

-人形机器人训练数据成本预计从2024年340美元/小时降至2030年代初9美元/小时

-但监管、安全和供应链瓶颈将推迟西方市场大规模部署至2027-2028年

- 报告详尽梳理了全球人形机器人技术栈各层,包括半导体、执行器、传感器、控制系统和AI软件

- 突出显示NVIDIA、Tesla、Infineon、Harmonic Drive等公司在电源、连接、记忆和实时处理领域的关键作用

- 商业化门槛包括MTBF达2-6万小时、99%以上任务成功率及1:5以上人机比例

-目前BMW工厂试点已实现99%准确率

-但1百万台机器人将消耗全球当前年产行星滚柱丝杠总量,且系统热效率仅约10%(意味着只有10%的电能输入转化为有用的机械功)

WB还提到劳动力更贵的地方,机器人吸引力更强,机器人将打破资本与劳动密集型产业的在全球重布局的长期绑定关系。

也许,我们将同时见到高通胀+高失业+高增速+高科技的4高时代…#一图看懂#

扎根美国中西部,深入制造业研究多年的投行William Blair,最近发布报告《Race to Infinite Labor》,通往无限劳动力的竞赛。

其数据披露,

-人形机器人训练数据成本预计从2024年340美元/小时降至2030年代初9美元/小时

-但监管、安全和供应链瓶颈将推迟西方市场大规模部署至2027-2028年

- 报告详尽梳理了全球人形机器人技术栈各层,包括半导体、执行器、传感器、控制系统和AI软件

- 突出显示NVIDIA、Tesla、Infineon、Harmonic Drive等公司在电源、连接、记忆和实时处理领域的关键作用

- 商业化门槛包括MTBF达2-6万小时、99%以上任务成功率及1:5以上人机比例

-目前BMW工厂试点已实现99%准确率

-但1百万台机器人将消耗全球当前年产行星滚柱丝杠总量,且系统热效率仅约10%(意味着只有10%的电能输入转化为有用的机械功)

WB还提到劳动力更贵的地方,机器人吸引力更强,机器人将打破资本与劳动密集型产业的在全球重布局的长期绑定关系。

也许,我们将同时见到高通胀+高失业+高增速+高科技的4高时代…#一图看懂#

展开全文

高通(QCOM.US)

评论2点赞7收藏1

市值风云APP

扫描二维码下载

市值风云小程序

扫码二维码体验