会员

会员 下载APP

下载APP

第一章:为什么要学估值

为什么要学股票估值,理由很简单,要用4块钱,买价值10块钱的股票。而不是用40块钱,买价值10块钱的股票。

学会估值,才能告别追涨杀跌,高买低卖的行为模式,建立低买高卖的行为模式。

在股价大幅低于合理估值时(比如15%以上),买入;

在股价大幅高于合理估值时(比如15%以上),卖出。

一、巴菲特1988年买可口可乐的案例

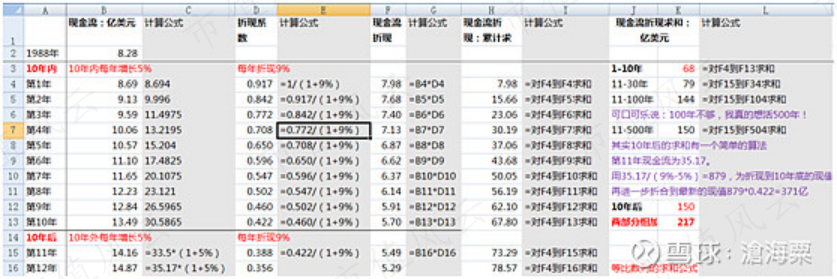

当时,可口可乐股票市值148亿美金。然而巴菲特一算,内在价值为480亿美金,即使保守估计,也有217亿美金。

怎么算的呢?用的是现金流折现法。(注:也有叫现金流贴现法,贴现偏学术,折现更好理解,所以我们全文统一用折现。)

第一步:预测未来现金流

1988年现金流为8.28亿美金,

假设:(1)10年内,每年增长15%。(2)10年后,每年增长5%。

未来第1年的现金流= 8.28*(1+15%)=9.52

未来第2年的现金流= 9.52*(1+15%)=10.95

到第10年,现金流为33.5亿美金

未来第11年的现金流=33.5*(1+5%)=35.17

未来第12年的现金流=35.17*(1+5%)=36.93

这样一直算下去。现金流越来越大。

第二步:选择折现率

折现率:取1988年的30年期美国国债收益率9%。今年的1块钱到明年就变成1.09块,那么明年的1块

钱相当于今年的多少钱呢?是1/1.09=0.917块。

未来第1年的折现系数= 1/(1+9%)=0.917

未来第2年的折现系数=0.917/(1+9%)=0.842

未来第10年的折现系数=0.46/(1+9%)=0.422

这样一直算下去。折现系数越来越小。

第三步:进行现金流折现

用每一年的现金流乘以当年的折现系数,就得到了当年的现金流折现,就是说当年的现金流折现到今天,

相当于多少钱。

第1年的现金流折现:9.52*0.917=8.74

第2年的现金流折现:10.95*0.842=9.22

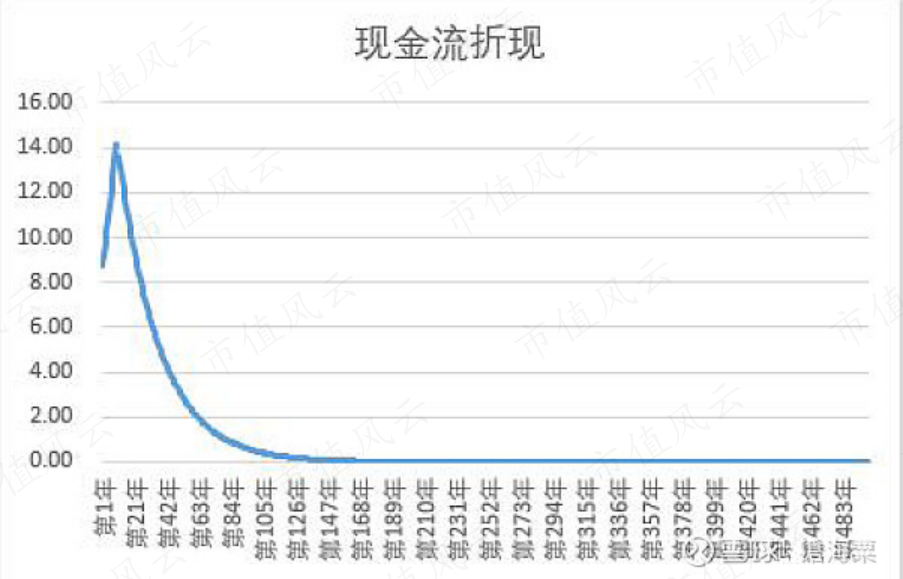

第10年的现金流折现:33.5*0.422=14.15

第20年的现金流折现:54.56*0.178=9.74

第30年的现金流折现:88.88*0.075=6.7

这样一直算下去。现金流折现越来越少。

第100年的现金流折现只有0.49。

第200年的现金流折现只有0.01。

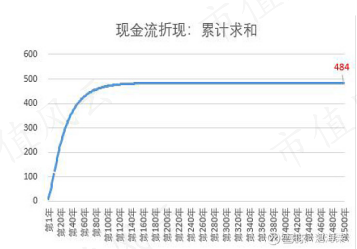

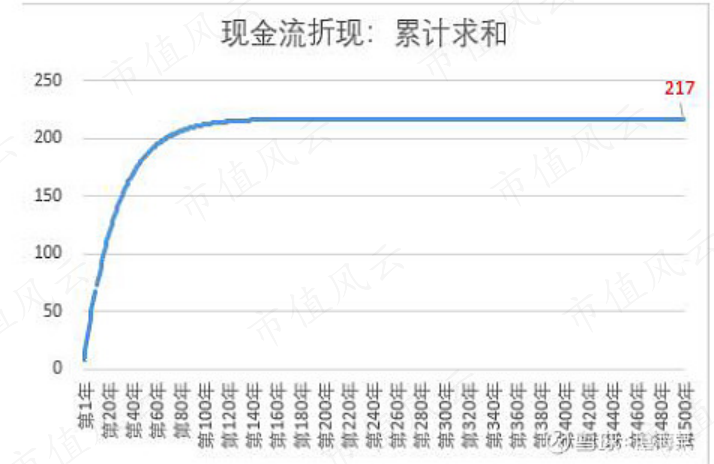

第四步:对现金流折现求和

前10年好算,关键是10年后。

1-10年加起来为113

11-30年加起来为196

11-100年加起来为359

可口可乐说:100年不够,我真的想活500年!

好,那我们算算。

11-500年加起来为371

所以1-500年加起来就是:113+371=484亿。

这样四步下来,我们就可以算出可口可乐的内在价值为484亿美元了。

不过这样1年1年算下来,一直算到500年,是不是很累啊?其实,10年后的现金流折现求和有一个简单的算法。第11年现金流为35.17。用35.17/(9%-5%)=879,为折现到10年底的现值。再进一步折合到最新的现值879*0.422=371亿。

而1-10年的现金流折现求和为113亿。

两部分相加,就是484亿。

这是假设现金流的增长速度为15%,算是合理估计。其实过去7年的年化增长速度为17.8%。现在进一步采取保守估计,假设未来10年的现金流的增长速度也只有5%。

那么计算下来,内在价值也依然有217亿美金。8.28*1.05/(9%-5%)=217。

所以,在市值只有148亿的时候,老巴肯定要买啦!

另外,现金流折现法,经过这么多年的发展,有了很多新花样,越来越强大了。

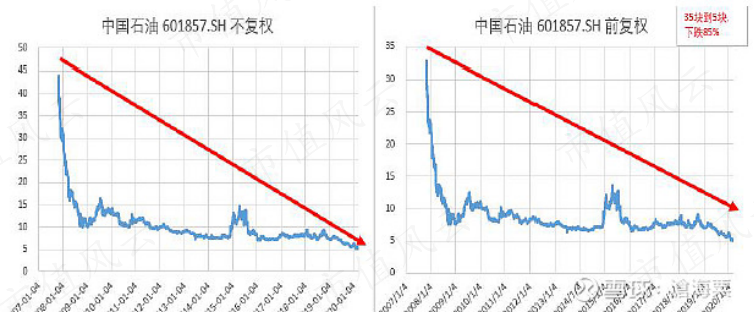

三、中国石油的案例

好公司还得便宜买。比如中国石油,高位买到,很多年都回不了本,2007年在A股上市时开盘价48块6,12年过去了,现在是5块。考虑到复权因素,从35块到5块,下跌85%!

巴菲特也买过中国石油,但巴菲特是买的中国石油港股,在价格几块钱时买的,二十几块卖掉了。

所以,巴菲特赚了几倍,而A股的股民亏了85%。这就是会估值和不会估值的区别。

回复

回复