会员

会员 下载APP

下载APP

A股有这样一种神奇的魔力:就是所有来上市的公司,上市之初都号称自己是行业龙头,具备足够的实力赢到最后,一旦成功上市,就马上因为各种“客观因素”、“外部环境”而无法兑现吹过的牛逼,无力赢到最后。

北玻股份(002613.SZ)就是这个规律的最佳诠释者之一,昔日的“玻璃设备第一股”,2011年成功在深交所上市后,如今已成功沦为“玻璃设备第一壳”。

一、徘徊在保壳边缘

北玻股份上市后,几乎没有一丝丝犹豫,就染上了“一上市业绩就稀里哗啦下跌综合症”,毫不留恋地优雅转身,加入保壳大军。

1、业绩逐年下滑

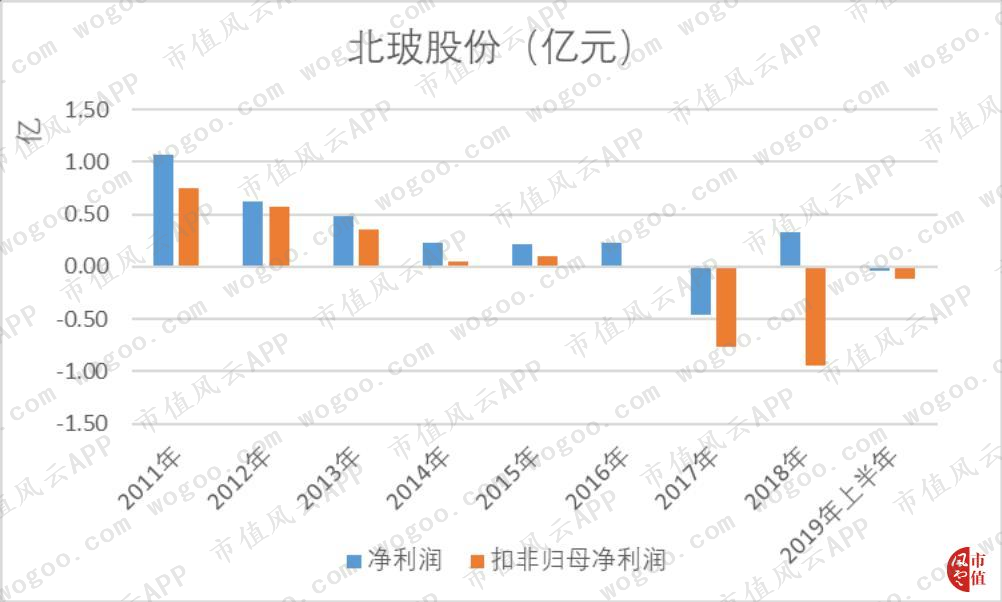

自2011年上市以后,北玻股份业绩便逐年下滑:

2017年,公司实现净利润-4,594.96万元,跌至亏损;

2018年,公司实现净利润3,237.30万元,成功扭亏为盈,避免了连续两年亏损被“ST”戴帽;

2019年上半年,公司实现净利润-401.64万元,再次陷入亏损。

上市公司在2018年只是表面上扭亏,实则经营不仅没有出现好转,反而进一步恶化:

2018年,公司净利润扭亏的同时,扣非归母净利润的亏损却同比增长了24.48%,亏损规模在进一步扩大;

公司确认1.49亿元投资收益,这一非经常性收益使净利润扭亏为盈。

2017年-2019年上半年,公司扣非归母净利润分别为-7,631.96万元、-9,500.20万元、-1,224.37万元。

扣非归母净利润连续亏损了两年半之后,北玻股份成功实现了上市之后不盈利的“目标”:2011-2019年上半年,公司扣非归母净利润合计亏损了58.21万元。

就公司10月24日发布的2019年三季度业绩报告来看,前三季度实现归属于上市公司的净利润940.39万元,同比下滑了83.04%,但至少2019年扭亏有望了。

2、主业增长乏力

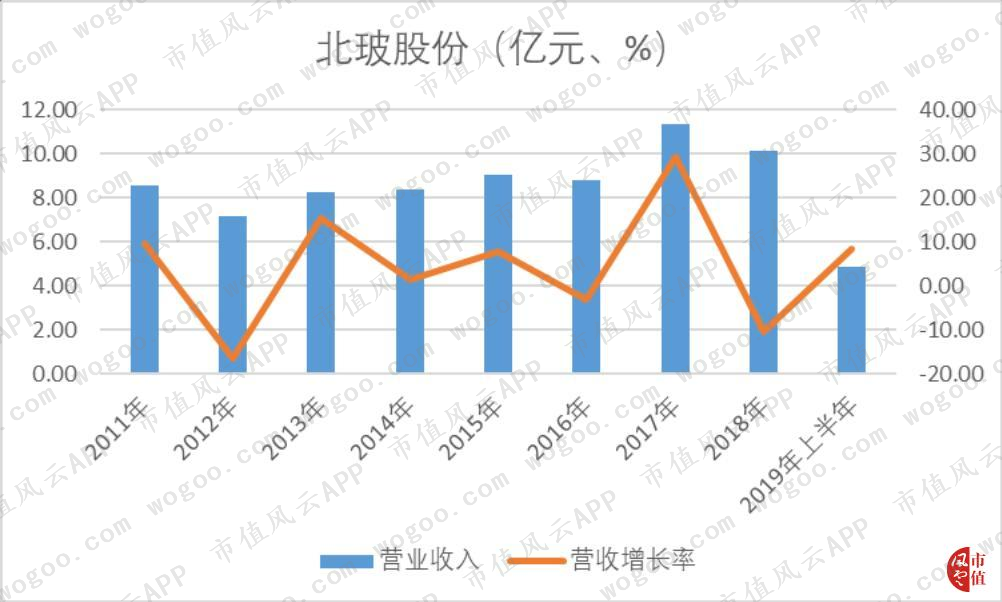

上市公司业绩下滑的原因有很多,首当其冲的便是主营业务失去增长动力。

2018年,公司实现营业收入10.15亿元,同比大幅下滑了10.46%;2019年上半年,公司收入从表面上看似乎恢复了增长,实现营业收入4.83亿元,同比增长了8.29%。

实际从整体来看,公司收入的增长自上市以后就基本趋于停滞。2011-2018年,公司营业收入的复合增长率只有2.17%,这速度都跑不赢通货膨胀。

2017年,上市公司实现营业收入11.34亿元,同比增长了29.27%,而这主要是来自外延式并购的推动。

2017年,北玻股份通过并购新增一家子公司——广东北玻电子玻璃有限公司(以下简称“北玻电子”),实现营业收入2.47亿元。

若剔除这个因素,其2017年营业收入只增长了1.14%。

但高速的增长也只持续了一年。2018年,公司“意外”失去北玻电子的控制权,不再纳入合并报表,实现营业收入10.15亿元,同比大幅下滑了10.46%。若剔除北玻电子这一影响因素,上市公司2018年的营业收入将变为增长。

尽管如此,同期的扣非净利润的亏损规模仍在扩大,却进入增收不增利状态,未获得增长动力。

二、与子公司上演一场闹剧

说到失去控制权的子公司北玻电子,故事确实不少。

近几年,北玻股份业绩看得过去或者曾经看得过去的子公司主要有以下这么几家:

(其中,因广东北玻电子玻璃有限公司未并表,无法获取其具体经营数据)

从上表数据可以看出,2017年,上市公司业绩最好的一家子公司当属北玻电子。

2017年,北玻电子实现营业收入2.47亿元,虽不及上海北玻玻璃技术工业有限公司的2.67亿元,但前者净利润是后者的三倍多。

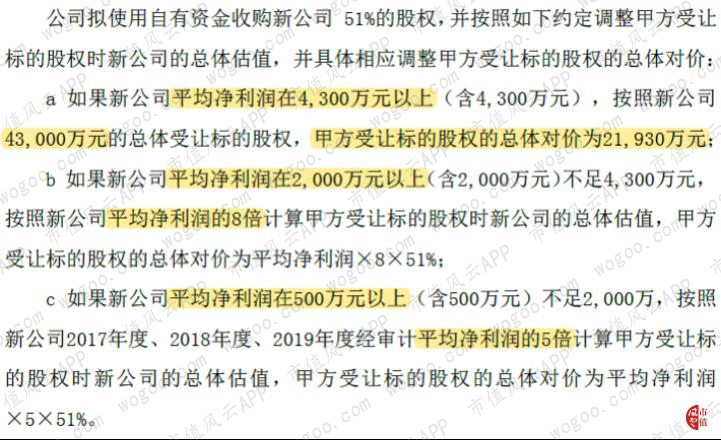

上市公司收购了北玻电子是在2017年1月,持有其51%的股权,收购时预先支付了6,000万元。

收购协议中,还包含一项可变对价:

(甲方即北玻股份)

上述可变对价简单翻译过来,即:

若北玻电子在2017-2019年期间实现的平均净利润高于1,200万元,上市公司需要支付额外的收购价款,最高不超过15,930万元;反之,北玻电子需退还相应的收购对价。

没错,这就是传说中的业绩奖励款!

(关于业绩奖励在A股的典型故事,风云君有一篇历史文章可供参观:《往外掏钱爽快如冤大头,往里赚钱好似跟钱有仇:英威腾因业绩奖励造成首亏,却让欠钱的悄悄跑路 | 独立评级》。请下载市值风云APP下载阅读。)

评估预计北玻电子2017-2019年的平均利润预计可达到2,009万元,最终的支付对价为8,198万元。

不知是北玻电子本来就很优秀,还是因为有业绩奖励款的激励,总之,被收购之后,北玻电子的实际业绩远远超出了当初的预测值。

2017年,北玻电子实现净利润3,554.29万元;2018年,仅1-9月,就实现净利润2,578.22万元。

就北玻电子当前已实现的业绩来看,上市公司实际需支付的对价将达到1.52亿元(<3554.29+2578.22-1200*2>*8*51%),远超预计对价。

随后,便出现了上市公司与子公司上演的控制权闹剧。具体细节感兴趣的老铁可以去翻看相关公告,结果是北玻股份戏剧般失去了北玻电子的控制权。

2018年,北玻股份与被收购方侯学党等人陷入了控制权之争,并于2018年11月17日,失去对北玻电子的控制权。

站在上市公司的角度,失去控制权将产生如下结果:

一方面,北玻电子2018年1-9月的营业收入占上市公司全年营业收入的32.64%,净利润占上市公司全年净利润的69.22%,不纳入合并报表后,对公司2018年的业绩来说,可谓是雪上加霜;

但另一方面,公司可能终止与北玻电子的合作,从而避免支付巨额的业绩补偿款,似乎又未尝不是一件好事。

所以,究竟是上市公司不想支付业绩补偿款,还是北玻电子不想被控制,风云君也不是内部人,实在不好说,也不敢问啊。

最终,北玻股份虽然找到了一家不错的标的,但最终仍没有为公司的业绩带来可持续的增长。

风云君不禁感叹再一次,业绩补偿款确实很神奇!

三、风光无限好,只是近黄昏

1、往日风光无限

北玻股份最初是以制造玻璃加工设备起家,目前的实际控制人高学明,也是上市公司的创始人。

原片玻璃,也称一次成型的平板玻璃,是深加工玻璃的基本原料,包括浮法玻璃、平拉玻璃等初级产品。其中,浮法玻璃加工工艺是玻璃深加工设备的发展基础,经历了由垂直吊挂法、到水平法两个阶段。

垂直吊挂法,简单来说就是将玻璃以垂直固定的形式送进钢化炉内进行加热冷却。这种方法的只能生产面积较小的钢化玻璃,且易变形、产量低、质量差、产品厚度范围窄、生产过程耗电高。

大约在20世纪70年代末至80年代初,国外成功开发出了水平法加工工艺,具有自动化程度高、产品质量好、生产能力达等优点,大大缓解了垂直吊挂法钢化玻璃加工工艺的缺点。

在1985年后,国内曾引进国外辊道法钢化生产线,但由于设备价格高、所需的投资规模大,未能得到广泛的推广和应用。所以我国钢化玻璃的生产在相当长的时期内,一直沿用垂直吊挂法生产。

直到1994年,北玻股份的创始人高老板成功开发出国内第一条水平辊道法钢化玻璃生产线,使国产钢化设备的加工工艺成功跨越了早期吊挂法这一初级阶段,进入了普及水平辊道法阶段,从而改变了国内钢化玻璃的生产历史。

但是水平辊道法只是在某种程度上缓解了垂直吊挂法的缺陷,但仍没有彻底解决。随后,北玻股份不断进行技术革新,先后开发出了更家先进的静压提升玻璃钢化技术、纯平无斑玻璃钢化技术、强制对流玻璃钢化技术、“异步渐变法”成形玻璃钢化技术等等。

上述技术不仅进一步克服了垂直吊挂法的工艺缺陷,还带动了行业整体技术水平的进步,更进一步奠定了上市公司在玻璃深加工设备行业的领先地位。

作为一家以深加工玻璃设备起家的公司,北玻股份曾自称是行业内的第一家、也是唯一一家上市公司。

2、曾经手握两大好牌

北玻股份的也有主要由深加工玻璃和玻璃深加工设备两大板块构成,曾经的实力不容小觑。

(1)深加工玻璃

深加工玻璃,是对原片玻璃产品的二次加工,根据使用要求,采用不同的加工工艺制成的具有特定功能的玻璃产品。

原片玻璃仅能够满足人们对于透光的基本需求,而各类深加工玻璃则满足了人们对于安全、节能、舒适、环保等多样化的需求。

例如说:

安全玻璃不易破碎,且破碎之后不易伤人,可以满足高层建筑物和汽车用玻璃的安全性需求;

节能玻璃中的中空玻璃、镀膜玻璃,分别满足了对玻璃节能、环保的需求。

北玻股份已掌握上述安全玻璃、节能玻璃两大深加工玻璃的生产工艺。

而其深加工玻璃产品之一——低辐射(LOW-E)镀膜玻璃更是被公认为综合节能效果最好的、高科技、功能性玻璃产品。

北玻股份的玻璃产品得到了国内外市场的认可,也曾拥有不小的知名度:

在国内,曾用于鸟巢、水立方、国家大剧院、北京南站、首都机场、中华世纪坛等标志性建筑的玻璃工程上;

在国外,曾用于苹果公司旗舰店、新加坡际长、越南APEC会展中心等建筑上,世界玻璃著名跨国公司法国圣戈班、日本旭硝子等也曾是公司的客户。

(2)玻璃深加工设备

按照制造玻璃所应用的生产技术,可以将玻璃深加工设备分为两类:一类是安全性高强度玻璃加工技术——钢化、夹层技术,一类是功能型节能玻璃加工技术——普通镀膜、低辐射镀膜技术。

北玻股份的玻璃深加工设备涵盖上述两大类型,包括玻璃钢化设备、低辐射镀膜玻璃设备、预处理设备、玻璃印刷设备、玻璃仓储及自动化连线设备等,也是具备相当的实力。

3、如今打的稀烂

上市之后,一切就都不一样了,北玻股份的主业逐渐失去往日风光。

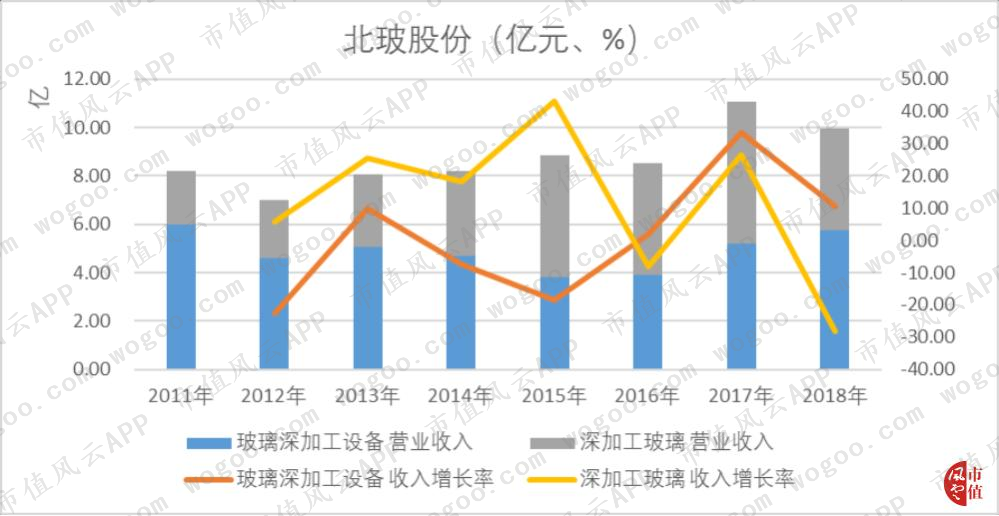

2011-2018年,上市公司营业收入的增长主要来自深加工玻璃板块,复合增长率为8.21%;但2018年,这一板块的业绩也出现下滑,实现营业收入4.21亿元,同比降低了28.05%。

2018年,玻璃深加工设备板块实现营业收入5.77亿元,同比增长了10.67%;但2011-2018年,这一板块的复合增长率却只有-0.42%,不增反降。

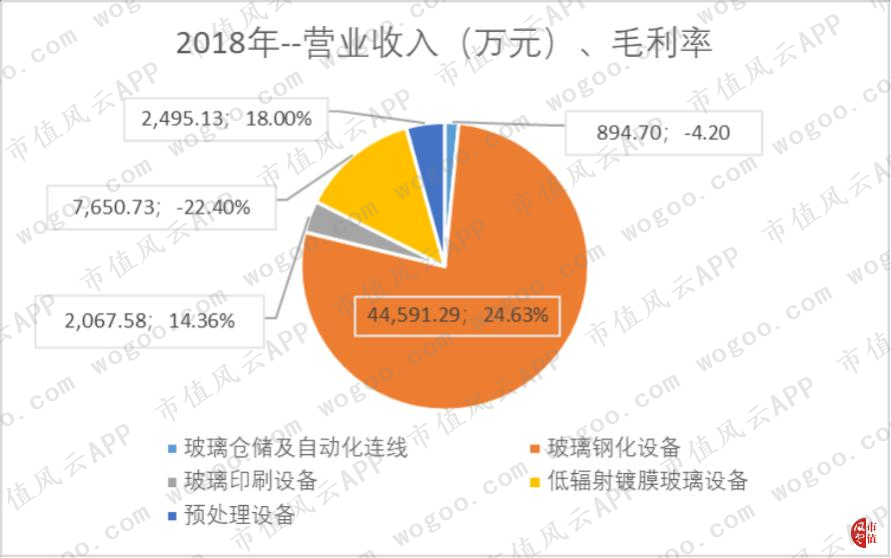

玻璃钢化设备是该板块的第一大收入来源;其中,2018年,玻璃钢化设备实现营业收入4.46亿元,毛利率为24.63%。

另有低辐射镀膜玻璃设备、玻璃仓储及自动化连线设备两个子版块仍处于亏损状态,2018年的毛利率分别为-22.40%、-4.20%。

说到这里,就不得不提一提上市公司的募投项目了。

四、募投项目变了又变

低辐射镀膜玻璃设备是公司原募投项目的投资方向之一,玻璃仓储及自动化连线设备是上市公司变更募投项目后的投资方向之一。

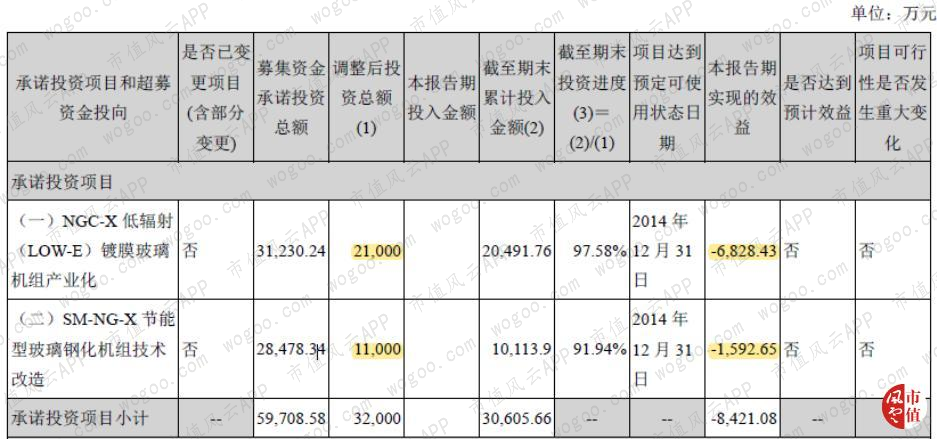

2011年,北玻股份首次公开发行股票募集了8.21亿元资金,计划分别用于NGC-X低辐射(LOW-E)镀膜玻璃机组产业化(即低辐射镀膜玻璃设备)和SM-NG-X节能型玻璃钢化机组技术改造两个募投项目。

在后续实施过程中,上述两个募投项目逐渐失去了最初的模样:

原计划投资总额5.97亿元,实际于2014年调整至3.20亿元,投资规模缩小了近一半;

原计划于2013年末完成验收,实际延期了一年;

募投项目终于在2014年末验收,但不仅未实现预期收益,至今仍一直处于亏损状态。

上文曾罗列了北玻股份业绩看得过去或者曾经看得过去的子公司,对于业绩实在看不下去的子公司,该说的也是要说的。

在原计划募投项目上节省下来的资金被北玻股份转作他用,成立了两个新的募投项目。

其中的3,300万元被上市公司用于投资,成立了上海北玻自动化技术有限公司(以下简称“上海北玻”),用于开发制造玻璃智能切割搬运系统技术设备和玻璃数码打印技术设备。

上文中所讲的尚处于亏损状态的玻璃仓储及自动化连线设备便上海北玻的业务之一。

剩余资金中的1.12亿元被用于收购新业务,注入了新成立的广东北玻臻兴技术工业有限公司(以下简称“广东北玻”),主营汽车玻璃预处理和玻璃丝印设备。

上述两个新募投项目自成立至今,也一直处于亏损状态;两家子公司自2015年成立之后至2018年出售之前,合计亏损了4,968.26万元。

然而,公司并没有及时止损:2018年,公司又对一直亏损的上海北玻增资2,265万元;截至2018年末,公司对这一项目的投资和亏损支出已高达9,573.31万元,却尚未产生一块钱的收益。

五、变卖资产

买不到好业务,原有业务又失去增长动力,募投项目还持续亏损的北玻股份,想要靠老本行迅速发家致富是没有希望了。

于是,上市公司也走上了变卖资产之路。

老铁们是否还记得开头提到的,帮助北玻股份2018年净利润扭亏的那1.49亿元投资收益,便主要是通过变卖资产得来的。

2018年1月,上市公司转让了北京北玻54%的股权,单这一项交易就为公司当年的净利润贡献了8,108.85万元。

在丧失北京北玻的控制权后,公司对剩余46%股权按公允价值重新计量,又确认了5,693.90万元的投资收益。

综上,2018年,上市公司因出售北京北玻共确认投资收益1.38亿元,占同期所确认投资收益的比重高达92.62%。

另外,在2018年,上市公司还终止了与广东北玻相关的募投项目,同时作价600万元将广东北玻变卖。表面上看,出售广东北玻仅对上市公司2018年的净利润产生-39.79万元的影响,

然而实际上,自2015年投资日开始至2018年出售日结束,该募投项目的整体亏损额高达1.16亿元。

六、“优秀”的客户

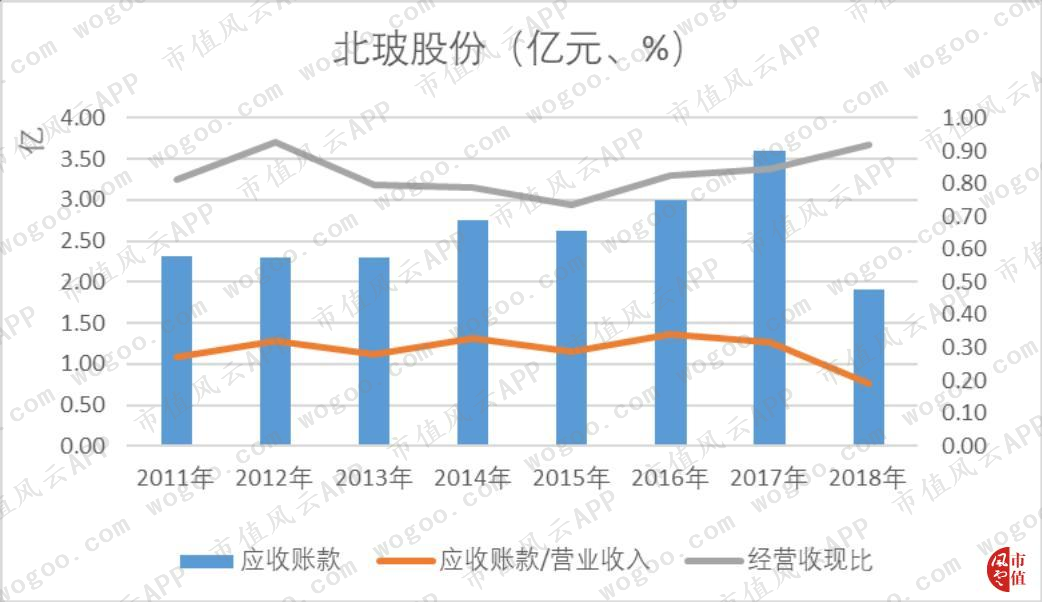

2011-2018年,上市公司经营收现比均小于1,说明其现金质量不怎么样,那么相应的,就应该是应收账款的逐年增长。

但2011-2017年,公司应收账款、以及应收账款占营业收入的比重却没有明显的增长。2018年,公司应收账款还因为合并范围的缩小而同比减少了49.49%。

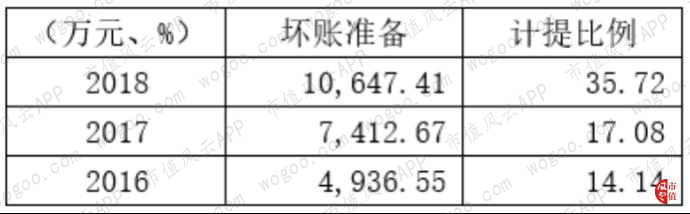

应收账款没有明显增长的一个重要原因,是坏账准备的逐年增长,这使得风云君对上市公司的客户产生了浓厚的兴趣。

2016-2018年,公司应收账款坏账准备逐年增长,计提比例由2016年的14.14%,增长至2018年的35.72%。

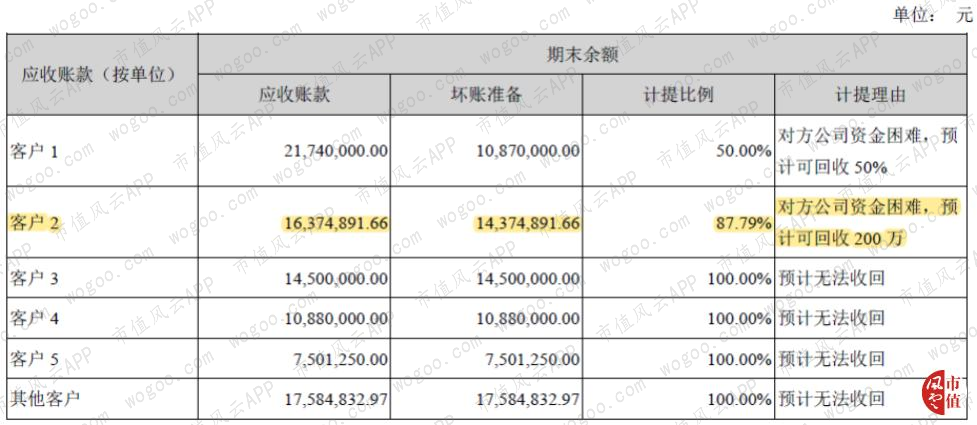

截至2018年末,北玻股份单项金额重大并单独计提的坏账准备合计7,571.10亿元,占全部坏账准备的71.11%,具体明细如下图所示:

功夫不负有心人,根据综合上市公司的信息披露,风云君终于跟踪出其中几位大客户的具体名称。

上述计提大额坏账的应收账款,所对应的客户,大多为0参保、且涉及多项法律诉讼的主体。

客户1:中健特种玻璃科技有限公司

参保人数为0,存在9项法律诉讼。

(资料来源:企查查,下同)

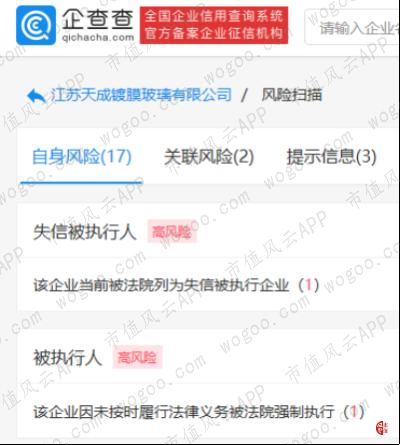

客户2:江苏天成镀膜玻璃有限公司(以下简称“天成镀膜”)

天成镀膜成立时间为2009年8月,参保人数刚刚在2018年由0人增加至5人。

截至2019年9月,天成镀膜存在17项法律诉讼,并且已被列为失信公司。

(资料来源:招股说明书)

这笔应收账款的披露最早要追溯至招股说明书中,相关销售合同的签订时间为2009年8月,即天成镀膜刚成立时。

截至2018年末,距离合同签订已近10年时间,上述1,637.49万元分文未变动,预计可回收金额仅200万元。

客户3:绵阳市中邦节能玻璃有限公司(以下简称“中邦节能”)

上市公司在2014年确认对中邦节能的大额应收款1,450万元,并在2017年全额计提了坏账。

中邦节能自2013年4月成立后,参保人数一直为0。根据企查查信息,中邦节能涉及高达79项法律诉讼。

客户4:河北庚昌钢化玻璃有限公司

参保人数为0,涉及的法律诉讼高达113项。

另外,风云君在招股说明书中,还发现一件有意思的现象:根据上市时的招股说明书,上市公司与下表三位客户签订合同的时间,均晚于客户的成立时间,且其中两家的参保人数也是0。

公司与如此多高风险客户发生业务,这背后的原因,恐怕早已不是风控部门的失职,而是风控的标准过低。

究竟是不是为了上市前冲业绩而放款客户资质审查,没有证据还真不敢瞎说,但收入增长压力不小是真的。

总结

上市公司在学习保壳之余,还培养了“踩热点”的能力。

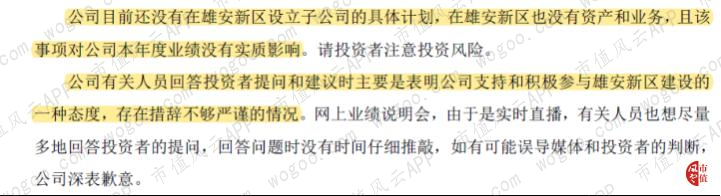

2017年4月6日,北玻股份在召开网上业绩说明会时表示:公司未来在雄安设立子公司的可能性很大,未来不排除在雄安设立子公司,等等。

不出意外,北玻股份的股价在当时顺势迎来一小波上涨。

但北玻股份又在随后4月12日的问询函回复中做出澄清,声称在雄安新区没有资产也业务,也没有设立子公司的计划,主要是为了表态,支持雄安新区的建设。

上市公司的股价当然也是应声回跌。对于北玻股份这一波神操作,风云君也是大写的“服”!

最后,高老板最近又要有新动作了,在9月21日曾发布一则减持股份预披露公告,预计近期将要减持不超过2%(1874.34万股)的股份。

恭喜发财,大吉大利。

回复

回复